Tamanho e Participação do Mercado de Embalagens Plásticas do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

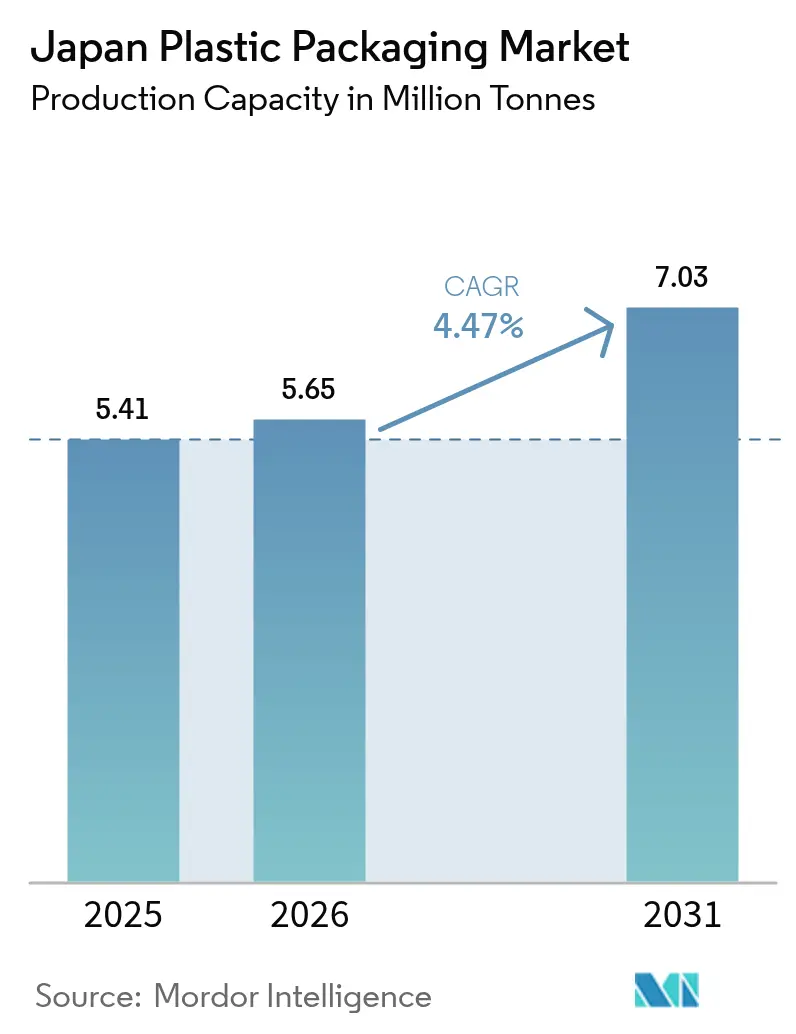

| Tamanho do mercado no ano base (2025) | 5.41 Milhões de toneladas |

| Volume do Mercado (2026) | 5.65 Milhões de toneladas |

| Volume do Mercado (2031) | 7.03 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.47% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas do Japão por ���ϲ�����

O tamanho do mercado de embalagens plásticas do Japão foi avaliado em 5,41 milhões de toneladas em 2025 e estima-se que cresça de 5,65 milhões de toneladas em 2026 para atingir 7,03 milhões de toneladas até 2031, a um CAGR de 4,47% durante o período de previsão (2026-2031). A demanda persistente dos centros de atendimento de comércio eletrônico, o crescente consumo farmacêutico entre os cidadãos mais idosos e os compromissos dos proprietários de marcas com metas de economia circular sustentam essa trajetória de crescimento.[1]Instituto de Gestão de Resíduos Plásticos, "Reciclagem de plásticos no Japão," pwmi.or.jp Os conversores de filmes flexíveis capitalizam o boom das compras de alimentos online e do varejo especializado, enquanto os fornecedores de resinas se beneficiam de programas de garrafas leves que estabilizam os volumes de PET apesar das metas de redução de material. Os subsídios nacionais para projetos-piloto de reciclagem química ampliam as opções de matéria-prima, mas as abrangentes taxas de Responsabilidade Estendida do Produtor (REP) intensificam o controle de custos em toda a cadeia de valor. A escassez de mão de obra acelera a automação, impulsionando os pequenos conversores a fusões com grupos integrados capazes de financiar robótica e sistemas de qualidade orientados por dados.

Principais Conclusões do Relatório

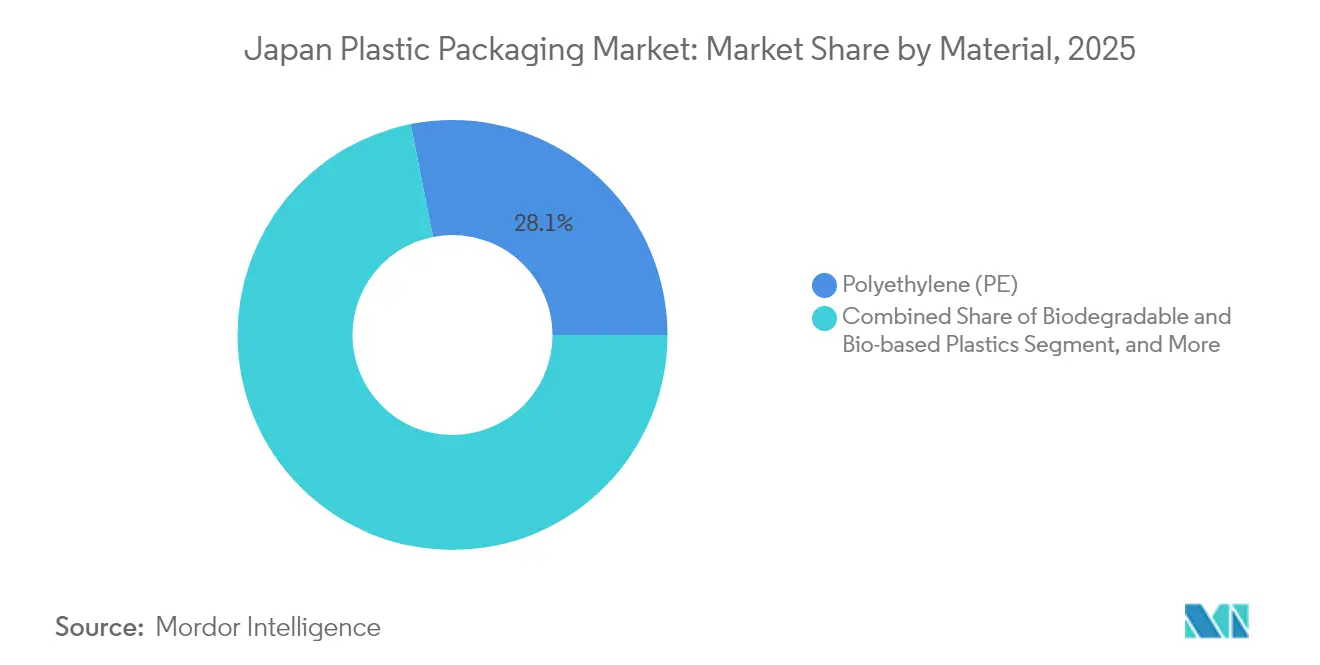

- Por material, o polietileno detinha 28,12% da participação do mercado de embalagens plásticas do Japão em 2025; os plásticos de base biológica, embora representem menos de 5% da tonelagem atual, registram o CAGR mais rápido de 4,93% até 2031.

- Por tipo, o segmento flexível representava 53,85% do tamanho do mercado de embalagens plásticas do Japão em 2025, liderando o crescimento previsto com um CAGR de 5,84% até 2031.

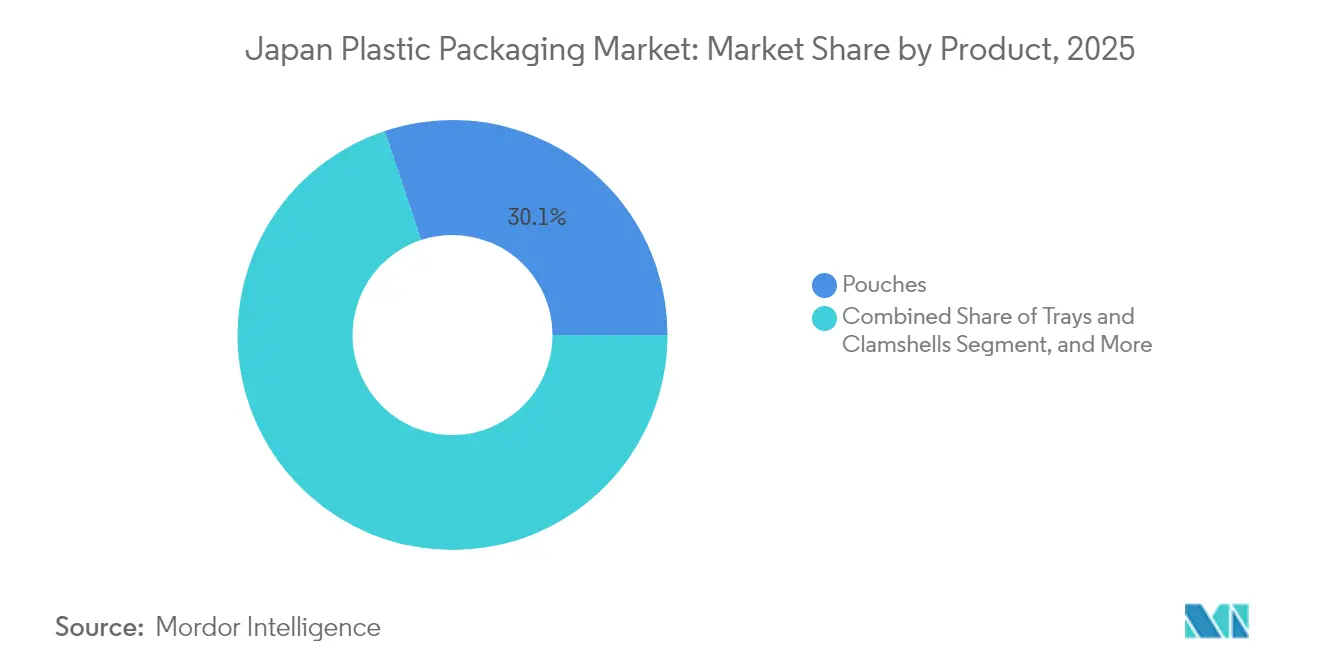

- Por produto, os sachês lideraram com 30,10% do tamanho do mercado de embalagens plásticas do Japão em 2025, crescendo mais rapidamente com um CAGR de 5,21% até 2031.

- Por usuário final, as aplicações alimentares capturaram 29,10% da participação do mercado de embalagens plásticas do Japão em 2025; os cuidados pessoais registram o CAGR mais elevado de 6,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Plásticas do Japão

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do comércio eletrônico impulsionando a demanda por embalagens flexíveis de alta barreira | +0.8% | Nacional, mais forte no corredor Tóquio–Osaka | ��é�徱�� prazo (2 a 4 anos) |

| Envelhecimento da população aumentando a demanda por formatos de blister e sachê farmacêuticos | +0.6% | Nacional, maior nas prefeituras rurais | Longo prazo (≥ 4 anos) |

| Redução do peso das garrafas PET de bebidas diminuindo custos e aumentando volumes | +0.4% | Nacional, centros de PET em Kansai e Kanto | Curto prazo (≤ 2 anos) |

| Boom de alimentos de conveniência aumentando o uso de sachês retort | +0.5% | Grandes áreas urbanas | ��é�徱�� prazo (2 a 4 anos) |

| Subsídios governamentais para plantas-piloto de reciclagem química | +0.3% | Complexos de Chiba, Mizushima e Osaka | Longo prazo (≥ 4 anos) |

| Difusão de filmes de material único revestidos a plasma para metas de reciclabilidade de 2030 | +0.2% | Centros de P&D em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescimento do Comércio Eletrônico Impulsionando a Demanda por Embalagens Flexíveis de Alta Barreira

Os volumes de encomendas processados pelos Correios do Japão e por transportadoras privadas continuam a bater recordes, levando os varejistas online a especificar embalagens que resistam à distribuição em múltiplas etapas sem excesso de embalagem. Os produtores de filmes respondem com estruturas multicamadas que combinam EVOH e mLLDPE, proporcionando desempenho de barreira ao oxigênio com espessura reduzida, reduzindo assim as emissões logísticas e o custo de frete por unidade.[2]EY Japão, "Estratégia sustentável de embalagens plásticas flexíveis," ey.com O resultado são ganhos de volume constantes para os conversores especializados em laminação e impressão digital, consolidando o canal de comércio eletrônico como o maior e único novo nó de demanda para o mercado de embalagens plásticas do Japão.

Envelhecimento da População Aumentando a Demanda por Formatos de Blister e Sachê Farmacêuticos

Os cidadãos com 65 anos ou mais representam atualmente mais de 29% da população do Japão, elevando os volumes de prescrições e o uso de suplementos de venda livre. Os fabricantes de embalagens farmacêuticas relatam crescimento de volume de dois dígitos para blisters com indicações táteis e sachês de fácil abertura que auxiliam idosos com força de preensão reduzida. As reformas regulatórias que incentivam os cuidados domiciliares intensificam a necessidade de embalagens de conformidade em dose unitária, uma tendência que injeta demanda resiliente no mercado de embalagens plásticas do Japão.

Redução do Peso das Garrafas PET de Bebidas Diminuindo Custos e Aumentando Volumes

Os líderes nacionais do setor de bebidas reduziram o peso médio das garrafas em aproximadamente 20% desde 2020, mantendo a estabilidade nas prateleiras. A economia de material cria espaço para promoções de preço que defendem a participação de mercado frente às latas de alumínio e ao vidro. Os conversores se beneficiam porque as vendas unitárias aumentam mesmo com a redução de resina por garrafa, mantendo o consumo agregado de PET aproximadamente estável. O mercado de embalagens plásticas do Japão, portanto, desfruta de isolamento de volume apesar das metas de sustentabilidade que enfatizam a redução de material.

Boom de Alimentos de Conveniência Aumentando o Uso de ��������ê�� Retort

Os consumidores urbanos com agendas agitadas favorecem cada vez mais refeições prontas para aquecer e comer provenientes de lojas de conveniência. Os sachês retort prolongam a vida útil em até 18 meses sem refrigeração, liberando os varejistas das restrições de espaço em cadeia de frio. Os produtores adotam construções totalmente em polipropileno que suportam esterilização a 121 °C e se qualificam para fluxos de reciclagem de material único. A demanda por sachês retort assegura uma taxa de crescimento acima da média de mercado para os sachês, reforçando a liderança das embalagens flexíveis no mercado de embalagens plásticas do Japão.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxas mais rígidas de Responsabilidade Estendida do Produtor sobre plásticos de uso único | -0.7% | Todos os municípios, mais elevadas nos distritos de Tóquio | Curto prazo (≤ 2 anos) |

| Migração dos consumidores para alternativas de papel e vidro | -0.4% | Varejo premium nas principais cidades | ��é�徱�� prazo (2 a 4 anos) |

| Compromissos corporativos de zero plástico por grandes empresas de bens de consumo de alta rotatividade | -0.3% | Nacional | ��é�徱�� prazo (2 a 4 anos) |

| Volatilidade nos preços da nafta perturbando a economia de custos das resinas | -0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Taxas Mais Rígidas de Responsabilidade Estendida do Produtor sobre Plásticos de Uso Único

A lei de Responsabilidade Estendida do Produtor do Japão agora exige que os proprietários de marcas financiem a coleta e a reciclagem, elevando os gastos de conformidade em até 60% para as categorias de uso único. À medida que as faturas chegam, os fabricantes de alimentos trabalham para redesenhar embalagens que reduzam o peso em gramas ou migrem para recipientes reutilizáveis. O ônus de curto prazo comprime as margens de lucro e modera a expansão de volume no mercado de embalagens plásticas do Japão.

Migração dos Consumidores para Alternativas de Papel e Vidro

A percepção supera a ciência à medida que os compradores dos centros urbanos associam o não plástico a algo mais ecológico. Várias marcas premium de chá e confeitaria migraram para sachês de papel revestidos com revestimentos de bioresina, aceitando uma vida útil mais curta em troca de ganhos de marketing. Embora o plástico permaneça indispensável para necessidades de alta barreira, a migração desvia a demanda das categorias de filmes commodities e obriga os conversores a atualizar seus portfólios de produtos no mercado de embalagens plásticas do Japão.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Material: PE Mantém Escala Enquanto as Categorias de Base Biológica Aceleram

O polietileno detinha uma participação de 28,12% no tamanho do mercado de embalagens plásticas do Japão em 2025, impulsionado pela versatilidade em filmes para supermercados e revestimentos industriais. As vantagens de custo e a infraestrutura de processamento madura sustentam sua dominância, mas os compromissos de descarbonização levam os proprietários de marcas a testar o bio-PE substituto produzido a partir de etanol de cana-de-açúcar. Os plásticos de base biológica, embora representem menos de 5% da tonelagem atual, registram o CAGR mais rápido de 4,93% e atraem subsídios que reduzem as diferenças de preço em relação às categorias de origem fóssil.

Os grupos de P&D utilizam nanofibras de celulose provenientes de resíduos florestais para desenvolver resinas que igualam a rigidez do HDPE e oferecem biodegradabilidade em aterros sanitários. Os grandes fabricantes de resinas visam 20.000 toneladas de produção derivada de bioetanol até 2027, posicionando o Japão para atingir a meta nacional de 2 milhões de toneladas de bioplásticos até 2030. Essas iniciativas introduzem novas matérias-primas no mercado de embalagens plásticas do Japão, diversificando o fornecimento de materiais e mitigando a volatilidade derivada do petróleo bruto.

Por Tipo: Formatos Flexíveis Dominam em Volume e Inovação

As embalagens flexíveis capturaram 53,85% da participação do mercado de embalagens plásticas do Japão em 2025 e lideram o crescimento previsto com um CAGR de 5,84%. Os filmes eficientes em material minimizam as emissões de frete e o espaço de armazenamento, fatores críticos para a densidade de encomendas do comércio eletrônico. Os avanços em laminação sem solvente e em prensas digitais reduzem os tempos de troca de arte, permitindo que os conversores atendam a SKUs de edição limitada sem estoques onerosos. As categorias rígidas, como frascos e potes, persistem nos produtos básicos de temperatura ambiente, mas seu crescimento fica atrás dos pares flexíveis dada a maior intensidade de resina.

Filmes patenteados de separação de camadas permitem a descamação pós-consumo que alimenta fluxos de polímero único, reduzindo as desvantagens de reciclabilidade historicamente associadas às embalagens multicamadas. À medida que as metas nacionais de reciclagem se tornam mais rígidas, a mudança reforça a participação do segmento flexível no mercado de embalagens plásticas do Japão, ao mesmo tempo que contém os impactos do ciclo de vida.

Por Produto: ��������ê�� Superam em Conveniência e Sustentabilidade

Os sachês representavam 30,10% do tamanho do mercado de embalagens plásticas do Japão em 2025 e cresceram mais rapidamente com um CAGR de 5,21%. Os formatos autossustentáveis e com bico substituem as garrafas rígidas em molhos e detergentes, proporcionando 70% menos peso de embalagem e 80% menos emissões de CO₂ por caminhão. Para os idosos, entalhes de fácil abertura e aberturas largas facilitam o preparo das refeições, vinculando as mudanças demográficas à adoção de sachês.

Os proprietários de marcas utilizam sachês retort de PP único que suportam esterilização em alta temperatura e fluem perfeitamente para as instalações de recuperação de materiais. Etiquetas inteligentes incorporadas em sachês farmacêuticos de alto valor monitoram a umidade, transformando a embalagem em um nó ativo de controle de qualidade. Esses atributos consolidam os sachês como o principal motor de inovação no mercado de embalagens plásticas do Japão.

Por Setor de Usuário Final: ����������Գٲ�çã�� Domina, Cuidados Pessoais Crescem

As aplicações alimentares detinham 29,10% da participação do mercado de embalagens plásticas do Japão em 2025, ancoradas por rígidos códigos de higiene e um vibrante ecossistema de lojas de conveniência. As porções controladas atendem ao encolhimento dos tamanhos dos domicílios, sustentando a demanda por filmes multicamadas com barreiras de gás que preservam o sabor sem refrigeração.

Os cuidados pessoais registram o CAGR mais elevado de 6,18% até 2031, à medida que os grupos de cosméticos lançam sachês de recarga e embalagens com bomba sem ar que prometem 50% de redução de plástico por uso. Os frascos de PET de alta transparência com conteúdo reciclado reforçam o posicionamento premium enquanto atendem aos critérios de ecolabels. Esses ganhos reposicionam os cuidados pessoais de um nicho para uma locomotiva de crescimento no mercado de embalagens plásticas do Japão.

Análise Geográfica

A fabricação de embalagens plásticas se concentra ao longo do corredor Tóquio-Osaka, onde 70% do PIB é gerado, permitindo que os conversores acessem os centros petroquímicos integrados em Chiba e Mizushima para matéria-prima de resina. As eficientes linhas de frete do Shinkansen e as artérias de rodovias expressas garantem entrega em um dia a 85% dos pontos de venda, reduzindo as necessidades de armazenagem e permitindo que os proprietários de marcas operem com estoques enxutos.

Kansai abriga grandes empresas de bebidas e produtos químicos que colaboram na reciclagem de PET em circuito fechado, com a unidade de despolimerização em escala industrial de Osaka com meta de processar 60.000 toneladas anualmente até 2027. O governo de Kyushu oferece subsídios de investimento de até JPY 300 milhões (USD 2,0 milhões) para empreendimentos de embalagens sustentáveis, atraindo processadores de alimentos desidratados que exportam para o Sudeste Asiático.

Os padrões nacionais uniformes de contato com alimentos simplificam a produção em múltiplos locais, mas os cronogramas de taxas de Responsabilidade Estendida do Produtor variam localmente, obrigando os proprietários de marcas a acompanhar as portarias municipais. A logística de entrada de matérias-primas depende de terminais petroquímicos costeiros, criando exposição a interrupções por tufões, que as empresas mitigam por meio de estratégias de duplo fornecimento. Essas dinâmicas geográficas moldam coletivamente a resiliência do fornecimento no mercado de embalagens plásticas do Japão.

Cenário Competitivo

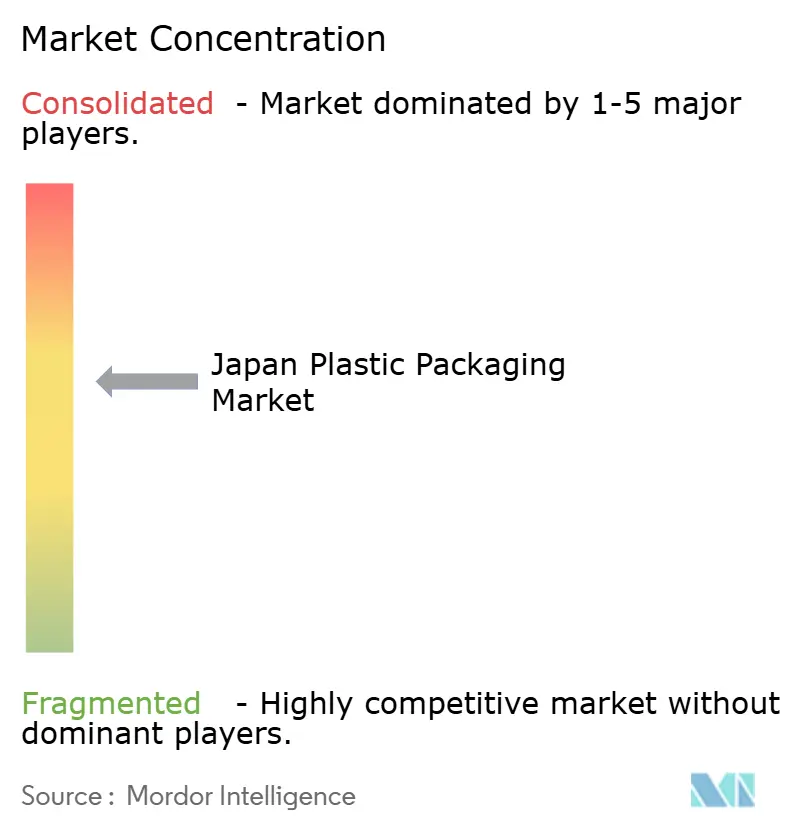

Os cinco maiores fornecedores respondem coletivamente por aproximadamente 42% do volume, resultando em um setor moderadamente concentrado onde a escala coexiste com a especialização em nichos. Grandes grupos como TOPPAN, Toyo Seikan, Amcor Japan e Toppan Printing aproveitam linhas integradas de extrusão, revestimento e conversão para oferecer soluções completas. As empresas de médio porte conquistam nichos em cosméticos, sachês de amostragem ou etiquetas de alta retração.

A aquisição de USD 1,8 bilhão da divisão TFP da Sonoco pela TOPPAN em abril de 2025 alçou a empresa ao top três global de players de embalagens flexíveis e ampliou a capacidade de filmes de alta barreira.[3]TOPPAN Holdings, "Conclusão da aquisição da Sonoco Flexible," toppan.com Os fabricantes de resinas firmam acordos com recicladores em consórcios de circuito químico, garantindo matéria-prima e cumprindo as metas de emissões de Escopo 3. As prioridades estratégicas convergem para a automação, com a robótica reduzindo o quadro de pessoal em até 30% nas novas linhas de sachês, ao mesmo tempo que aumenta a rastreabilidade.

As batalhas de propriedade intelectual se intensificam em torno de aditivos eliminadores de oxigênio e revestimentos a plasma que permitem estruturas de material único. As empresas codesenvolvem protocolos voluntários de pegada de carbono para antecipar mandatos regulatórios, transformando a conformidade com a sustentabilidade em uma vantagem competitiva no mercado de embalagens plásticas do Japão.

Líderes do Setor de Embalagens Plásticas do Japão

Toyo Seikan Group Holdings, Ltd.

Takemoto Yohki Co. Ltd.

Takigawa Corporation

Amcor Group

Toppan Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Bio-X e Anipitaru formaram uma parceria acionária para implantar PLA resistente ao calor para ferramentas médicas veterinárias e acessórios para animais de estimação.

- Abril de 2025: A TOPPAN concluiu sua aquisição de USD 1,8 bilhão do negócio TFP da Sonoco, expandindo a produção de filmes de alta barreira na Ásia e na Europa.

- Março de 2025: Idemitsu Kosan e Mitsui Chemicals iniciaram estudos sobre a consolidação de uma unidade de etileno em Chiba para aumentar a utilização de ativos e reduzir as emissões de CO₂ em 15%.

- Fevereiro de 2025: A Resonac obteve JPY 8 bilhões (USD 54 milhões) do Fundo de Inovação Verde da NEDO para escalar a reciclagem química de resíduos plásticos mistos.

Escopo do Relatório do Mercado de Embalagens Plásticas do Japão

O plástico leve reduz os custos de transporte e o consumo de energia. Sua durabilidade protege os produtos contra danos durante o transporte e o manuseio. Ao formar uma barreira contra umidade, ar e contaminantes, as embalagens plásticas não apenas mantêm os alimentos e outros itens frescos, mas também prolongam sua vida útil. A pesquisa também examina os fatores subjacentes de crescimento e os principais fornecedores do setor, todos os quais contribuem para sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e obtidas por meio de abordagens de cima para baixo e de baixo para cima.

O Mercado de Embalagens Plásticas do Japão é Segmentado por Tipo (Plástico Rígido, Plástico Flexível), por Setor de Usuário Final (����������Գٲ�çã��, Bebidas, Saúde, Cuidados Pessoais e Domésticos) e por Produtos (Garrafas, Frascos, ��������ê��, Bandejas, Recipientes, Sacos, Filmes, Envoltórios). Os Tamanhos e Previsões de Mercado são Fornecidos em Termos de Volume (Toneladas) para todos os Segmentos acima.

| Politereftalato de Etileno (PET) | |

| Polietileno (PE) | Polietileno de Alta Densidade (PEAD) |

| Polietileno de Baixa Densidade e Linear de Baixa Densidade | |

| Polietileno Linear de Baixa Densidade (PELBD) | |

| Polipropileno (PP) | |

| Plásticos de Base Biológica | |

| Outros Materiais |

| Plástico Rígido |

| Plástico Flexível |

| Garrafas e Frascos |

| Latas |

| ��������� |

| Bandejas e Embalagens Tipo Clamshell |

| Tampas e Fechamentos |

| Outros Produtos |

| ����������Գٲ�çã�� |

| Bebidas |

| Saúde e Produtos Farmacêuticos |

| Varejo e Comércio Eletrônico |

| Fabricação Industrial |

| Cuidados Pessoais e Domésticos |

| Outros Setores de Usuário Final |

| Por Material | Politereftalato de Etileno (PET) | |

| Polietileno (PE) | Polietileno de Alta Densidade (PEAD) | |

| Polietileno de Baixa Densidade e Linear de Baixa Densidade | ||

| Polietileno Linear de Baixa Densidade (PELBD) | ||

| Polipropileno (PP) | ||

| Plásticos de Base Biológica | ||

| Outros Materiais | ||

| Por Tipo | Plástico Rígido | |

| Plástico Flexível | ||

| Por Produto | Garrafas e Frascos | |

| Latas | ||

| ��������� | ||

| Bandejas e Embalagens Tipo Clamshell | ||

| Tampas e Fechamentos | ||

| Outros Produtos | ||

| Por Setor de Usuário Final | ����������Գٲ�çã�� | |

| Bebidas | ||

| Saúde e Produtos Farmacêuticos | ||

| Varejo e Comércio Eletrônico | ||

| Fabricação Industrial | ||

| Cuidados Pessoais e Domésticos | ||

| Outros Setores de Usuário Final | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume atual do mercado de embalagens plásticas do Japão?

O mercado totaliza 5,65 milhões de toneladas em 2026.

Com que velocidade o setor crescerá até 2031?

A previsão aponta para um CAGR de 4,47%, elevando os volumes a 7,03 milhões de toneladas.

Qual tipo de embalagem está se expandindo mais rapidamente?

Os formatos flexíveis lideram com um CAGR de 5,84% devido à demanda do comércio eletrônico e de alimentos de conveniência.

Por que os sachês estão ganhando popularidade entre os proprietários de marcas?

Eles reduzem o peso da embalagem em 70%, diminuem as emissões logísticas e agora oferecem reciclabilidade em material único.

Como as taxas de Responsabilidade Estendida do Produtor influenciam a escolha de materiais?

Taxas mais elevadas sobre plásticos de uso único levam as empresas a reduzir a espessura dos filmes ou a migrar para formatos reutilizáveis e recicláveis.

Página atualizada pela última vez em: