Tamanho e Participação do Mercado de Separadores de Petróleo e Gás

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.18% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Oriente ��é�徱�� e África |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Separadores de Petróleo e Gás por ���ϲ�����

O Mercado de Separadores de Petróleo e Gás foi avaliado em USD 5,36 bilhões em 2025 e estima-se que cresça de USD 5,53 bilhões em 2026 para atingir USD 6,47 bilhões até 2031, a um CAGR de 3,18% durante o período de previsão (2026-2031).

Essa ascensão constante está enraizada no desenvolvimento contínuo de xisto, na retomada dos gastos de capital offshore e em regras mais rígidas de descarte de água produzida, todos os quais exigem equipamentos de maior desempenho. Os operadores estão substituindo as unidades de gravidade mais antigas por projetos centrífugos, ciclônicos e coalescentes compactos que lidam melhor com fluxos multifásicos flutuantes. O monitoramento digital, especialmente a manutenção preditiva orientada por IA, é agora um requisito básico para sistemas premium, reduzindo o tempo de inatividade e ajudando os proprietários a lidar com a escassez de técnicos offshore qualificados. Consequentemente, o mercado de separadores de petróleo e gás agora abrange dispositivos de gravidade convencionais e tecnologias compactas emergentes, cada uma direcionada a diferentes restrições de reservatório e infraestrutura.

Principais Conclusões do Relatório

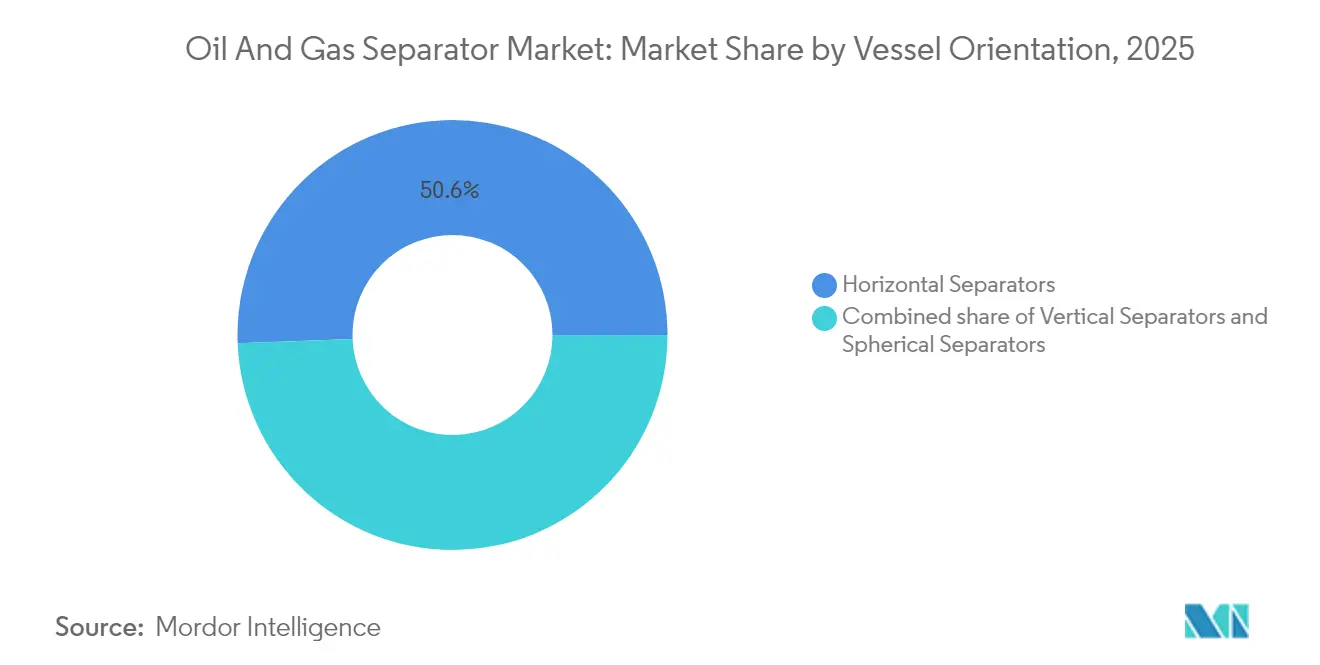

- Por orientação do vaso, as unidades horizontais lideraram o mercado de separadores de petróleo e gás com 50,62% da participação de mercado em 2025, enquanto as configurações verticais devem avançar a um CAGR de 5,28% até 2031.

- Por tipo de fase, os equipamentos bifásicos responderam por uma participação de 66,12% no tamanho do mercado de separadores de petróleo e gás em 2025, e as unidades trifásicas devem registrar um CAGR de 3,72% até 2031.

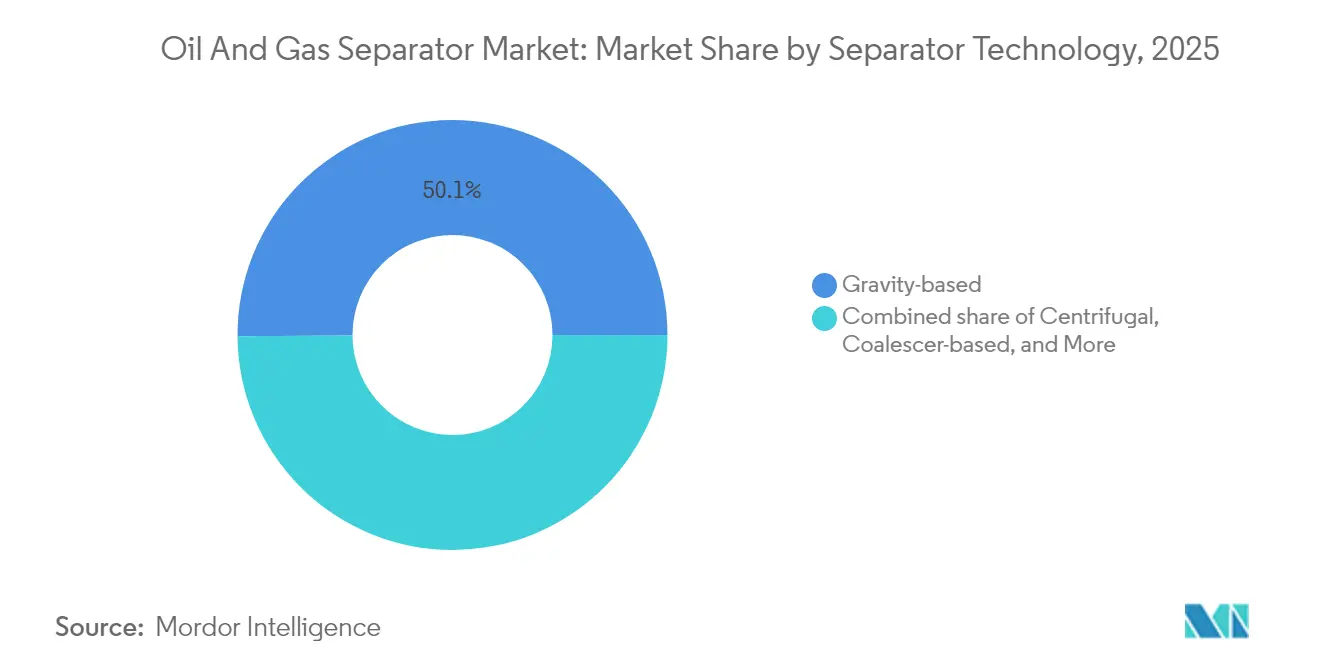

- Por tecnologia de separador, os dispositivos de gravidade capturaram uma participação de 50,09% em 2025; os sistemas centrífugos devem expandir a um CAGR de 5,49% até 2031.

- Por classificação de pressão, os vasos de baixa pressão dominaram o mercado com uma participação de 53,02% em 2025, enquanto os modelos de alta pressão (>1.000 psi) registraram a taxa de crescimento mais rápida de 5,71% de 2025 a 2031.

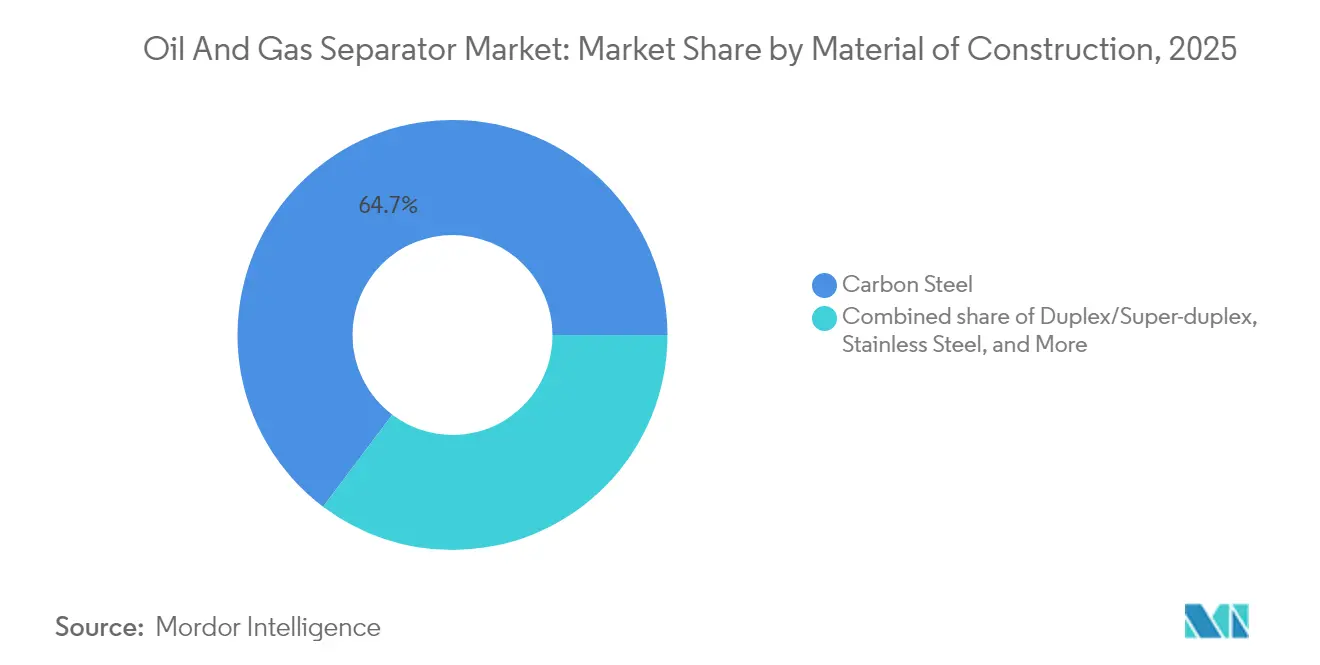

- Por material, os projetos em aço carbono detiveram uma participação de 64,72% do mercado de separadores de petróleo e gás em 2025; no entanto, as ligas duplex/super-duplex devem registrar um CAGR de 5,21% em projetos de gás ácido.

- Por aplicação, o upstream manteve a liderança com 48,12% de participação na receita em 2025, enquanto as instalações de midstream registraram um CAGR de 6,34% até 2031.

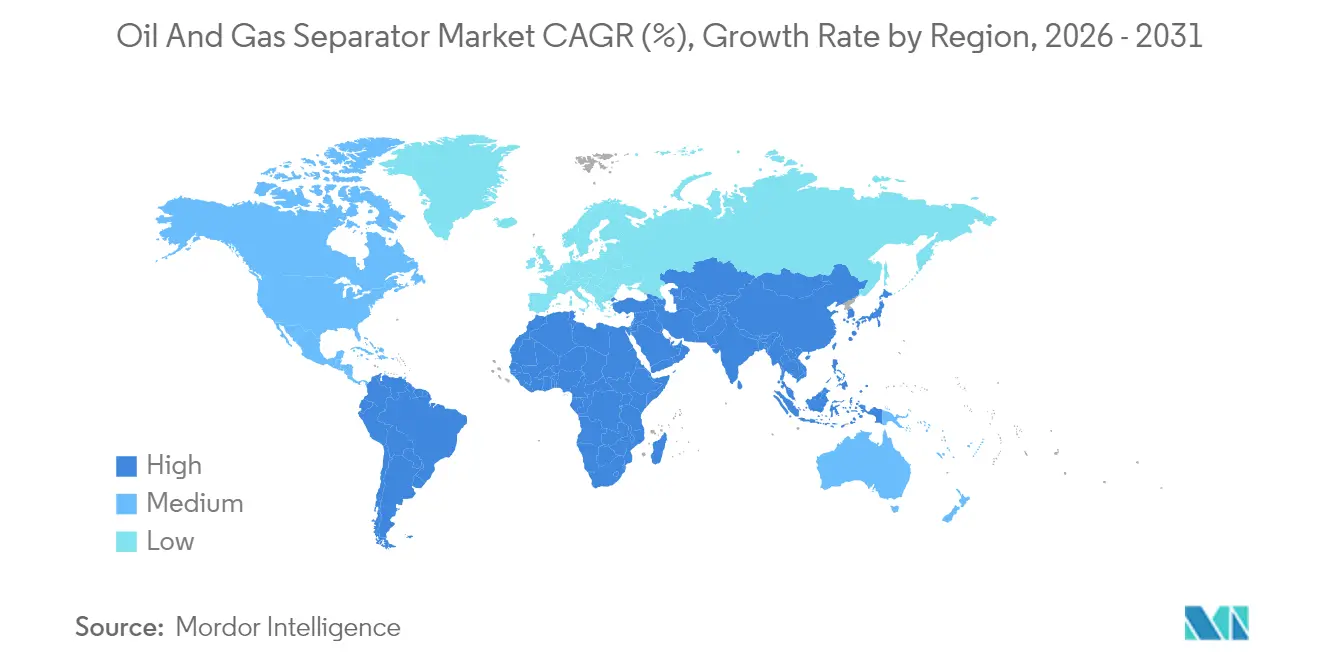

- Por geografia, o Oriente ��é�徱�� e África comandou 39,05% da receita de 2025; a região Á������-�ʲ���í�ھ����� é a de crescimento mais rápido, com um CAGR de 5,96% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Separadores de Petróleo e Gás

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento na produção não convencional de xisto | +0.80% | América do Norte como núcleo, com expansão para Á������-�ʲ���í�ھ����� e América do Sul | ��é�徱�� prazo (2-4 anos) |

| Regulamentações ambientais mais rígidas sobre água | +0.60% | Global, com aplicação inicial na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Retomada de projetos offshore em águas profundas | +0.50% | Oriente ��é�徱�� e África, América do Sul, offshore da Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Separadores modulares compactos para FPSOs | +0.40% | Offshore global, liderado pelo Brasil, África Ocidental e Mar do Norte | ��é�徱�� prazo (2-4 anos) |

| Adoção de manutenção preditiva orientada por IA | +0.30% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Internos compostos em serviço de gás ácido | +0.20% | Oriente ��é�徱��, não convencional na América do Norte, campos de gás ácido na Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Crescimento na Produção Não Convencional de Xisto

As formações de xisto, exemplificadas pela Bacia do Permiano, continuam a se expandir e reformular as necessidades de projeto para os separadores. As formações de baixa permeabilidade geram razões gás-óleo altamente variáveis, forçando os operadores a especificar vasos trifásicos capazes de lidar com volumes de gás crescentes e influxo ocasional de areia. As unidades modulares pré-fabricadas que podem ser facilmente transferidas entre plataformas tornaram-se uma escolha de aquisição padrão porque a produtividade declina acentuadamente ao longo do tempo, e os produtores desejam equipamentos que possam ser reimplantados rapidamente. A produção de petróleo de formações compactas atingiu 9,4 milhões de b/d em 2024, sublinhando a demanda sustentada por separadores que toleram areia erosiva e fluidos com formação de espuma.[1]Administração de Informações de Energia dos EUA, "Perspectiva de Energia de Curto Prazo - Janeiro de 2025," eia.gov À medida que esses poços alimentam os gasodutos principais, as empresas de midstream precisam adicionar separadores de alta redução de capacidade para lidar com variações composicionais, ampliando assim a demanda além da cabeça do poço.

Regulamentações Ambientais Mais Rígidas sobre Água Produzida

Os padrões de descarte de água produzida foram endurecidos, particularmente na América do Norte e Europa, levando a uma ênfase na redução do teor residual de óleo. As regras atualizadas de águas residuais dos EUA exigem que as concentrações de óleo em água sejam próximas de zero para descargas offshore, levando os operadores a adotar coalescentes de alto desempenho complementados com camadas de mídia proprietárias. Os volumes globais de água produzida excedem 250 milhões de barris por dia, e os custos de descarte/tratamento podem variar de USD 0,50 a USD 2,00 por barril, de acordo com a Associação Internacional de Produtores de Petróleo e Gás.[2] Associação Internacional de Produtores de Petróleo e Gás, "Relatório Global de Água Produzida 2024," iogp.org A separação primária mais eficiente reduz diretamente a filtração downstream e a dosagem química, transformando a conformidade ambiental em um significativo impulsionador de capital para o mercado de separadores de petróleo e gás.

Retomada de Projetos Offshore em Águas Profundas

A recuperação nos preços do Brent reabriu a janela de sanção para projetos em águas profundas no Brasil, na África Ocidental e no Mediterrâneo Oriental. Essas formações geralmente ficam abaixo de 2.000 m de água e requerem separadores certificados para suportar pressões superiores a 1.000 psi. Os sistemas submarinos estão emergindo como uma alternativa ao processamento topside tradicional, melhorando a garantia de escoamento e reduzindo as cargas de convés. A Petrobras destinou USD 5,2 bilhões para equipamentos de separação de alta pressão até 2026.[3]Petrobras, "Relatório Anual 2024," petrobras.com.br Esses gastos são direcionados diretamente para fornecedores especializados capazes de fabricar vasos de pressão em aço duplex e entregá-los com a certificação API 17D.

Demanda por Separadores Modulares Compactos em FPSOs

O espaço reduzido de convés em FPSOs impulsionou o desenvolvimento de separadores verticais que reduzem a área ocupada em aproximadamente 30% em comparação com os equivalentes horizontais. Os internos tolerantes à inclinação permitem uma separação estável mesmo quando o vaso balança ±15°, um cenário comum na costa do Brasil ou da África Ocidental. O pedido de USD 1,8 bilhão da Seatrium em 2024 para módulos de FPSO com vasos verticais reflete esse viés em favor de arquiteturas que economizam espaço. Os operadores também valorizam os módulos plug-and-play que podem ser substituídos rapidamente durante breves janelas climáticas, reforçando a demanda por formatos montados em base deslizante dentro do mercado de separadores de petróleo e gás.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do petróleo bruto | -0.70% | Global, aguda no não convencional da América do Norte e projetos offshore | Curto prazo (≤ 2 anos) |

| Alto custo de capital das unidades de alta pressão | -0.40% | Offshore global, águas profundas na América do Sul e África Ocidental | ��é�徱�� prazo (2-4 anos) |

| Escassez de mão de obra qualificada offshore | -0.30% | Offshore global, concentrado no Mar do Norte, Golfo do ��é�澱���� e África Ocidental | Longo prazo (≥ 4 anos) |

| Gargalos na cadeia de suprimentos para ligas especiais | -0.20% | Global, severo em aço duplex e ligas resistentes à corrosão | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade nos Preços do Petróleo Bruto

Quando os preços de referência caem abaixo de USD 70/bbl, os operadores tendem a adiar ou reduzir as compras de separadores, concentrando-se em unidades padrão de menor custo de capital. A Agência Internacional de Energia registrou um aumento de 40% na volatilidade anual de preços em 2024, resultando em USD 15 bilhões em projetos adiados em todo o mundo. As empresas independentes menores são particularmente vulneráveis, optando frequentemente por separadores recondicionados ou unidades de aluguel até que seus fluxos de caixa se estabilizem, o que diminui o impulso de curto prazo para o mercado de separadores de petróleo e gás.

Alto Custo de Capital dos Separadores de Alta Pressão

Os separadores para águas profundas classificados acima de 1.000 psi exigem carcaças de aço duplex, forjados de grande porte e testes não destrutivos extensivos. Os preços unitários podem ser de três a quatro vezes os dos modelos equivalentes de baixa pressão, e a certificação segundo a API 6A ou a Seção VIII da ASME pode acrescentar até um ano ao prazo de entrega. A Halliburton citou um aumento de 25% ano a ano no custo de vasos de alta pressão em 2024, em virtude da escassez de ligas e do congestionamento nas bancadas de teste.[4]Halliburton, "Apresentação para Investidores T4 2024," halliburton.com Tais prêmios dificultam a adoção por campos marginais e empresas independentes, restringindo o segmento de alto padrão do mercado de separadores de petróleo e gás.

Análise de Segmentos

Por Orientação do Vaso: Projetos Verticais Ganham Tração em FPSOs

As unidades de orientação vertical receberam atenção significativa, embora os vasos horizontais tenham assegurado a maior participação de mercado de 50,62% para os separadores de petróleo e gás em 2025. A natureza modular dos projetos offshore agora depende fortemente de modelos verticais, colocando esse segmento em uma trajetória de CAGR de 5,28% até 2031. Vários FPSOs brasileiros contratados em 2024 apresentam trens de separação primária inteiramente verticais, citando uma redução de 30% no espaço de convés. As unidades horizontais mantêm a dominância em terra firme porque as equipes de manutenção consideram a extração de bandejas e a inspeção de internos mais fáceis ao nível do solo. No entanto, o foco crescente em gás e líquidos em águas profundas na região Á������-�ʲ���í�ھ����� já está inclinando as licitações para perfis verticais mais compactos.

Além da compacidade, os projetos verticais pontuam mais alto na tolerância ao balanço graças aos menores comprimentos de retenção de líquido, um atributo crítico para os sistemas de produção flutuante. A TechnipFMC cotou aos operadores uma impressionante vida útil de 20 anos com defletores antiderrames aprimorados em sua mais nova linha vertical. Enquanto isso, os projetos esféricos permanecem de nicho, principalmente em módulos submarinos, onde a geometria distribui a tensão de aro de forma uniforme. Os fabricantes de equipamentos originais que dominam portfólios de múltiplas orientações, portanto, atraem uma gama mais ampla de aplicações, garantindo que sua participação no mercado de separadores de petróleo e gás permaneça resiliente mesmo que a atividade upstream migre de terra para o mar.

Por Tipo de Fase: A Dominância Bifásica Enfrenta o Desafio Trifásico

Os equipamentos bifásicos responderam por uma participação de 66,12% no tamanho do mercado de separadores de petróleo e gás em 2025; no entanto, esse espaço não é estático. Os trens de GNL, os fracionadores de LGN e os condicionadores de dutos dependem de divisores simples gás-líquido com grandes razões de redução de capacidade, garantindo demanda estável e margens previsíveis. As unidades trifásicas, no entanto, ganham participação incremental à medida que o corte de água aumenta nos campos envelhecidos e as regras de descarte de água produzida exigem separações mais limpas. Seu CAGR de 3,72% reflete a maior necessidade de tratamento integrado de areia e pré-tratamento de dessalinizador em reservatórios não convencionais de petróleo e gás.

Os roteiros dos fabricantes de equipamentos originais indicam um refinamento rápido dos projetos de vertedouros e controladores de interface para minimizar o arraste de óleo em sistemas trifásicos. Enquanto isso, separadores de quatro fases com jateamento de areia estão surgindo em plataformas canadenses de óleo pesado. No entanto, a tecnologia bifásica também continua a evoluir: a Alfa Laval revelou recentemente um misturador-decantador de alta capacidade que oferece 25% mais rendimento dentro do mesmo envelope para estações de midstream. Tais avanços mantêm as soluções bifásicas estabelecidas atraentes e impedem que elas cedam facilmente a liderança no mercado de separadores de petróleo e gás.

Por Tecnologia de Separador: Sistemas ���Գٰ�í�ڳܲ���s Desafiam a Dominância da Gravidade

A sedimentação por gravidade permaneceu o mecanismo predominante em 2025, respondendo por 50,09% da receita total. Esses projetos são amplamente compreendidos, baratos de manter e escaláveis em uma ampla faixa de vazões. As unidades centrífugas, no entanto, registraram o CAGR mais rápido de 5,49%, impulsionadas por núcleos ciclônicos compactos que se encaixam em módulos estreitos sobre modelos de fundo do mar e conveses de retrofitting. Quando os operadores precisam de conexões plug-and-play ou devem remover líquidos brutos antes da compressão de gás, os estilos centrífugos oferecem retorno financeiro convincente.

O mais recente pacote offshore da Sulzer ilustra a tendência: a área ocupada encolheu 50% em relação aos tambores de gravidade, mas ainda assim apresentou desempenho superior de óleo em água sob condições de alta fração volumétrica de gás. Os cartuchos coalescentes e os pacotes de palhetas também aumentam a eficiência de remoção nos separadores de gravidade, tornando a divisão binária menos clara. No entanto, a trajetória da tecnologia centrífuga sugere que ela pode fechar a lacuna de receita com os sistemas de gravidade dentro da janela de previsão, dobrando assim o tom competitivo do mercado de separadores de petróleo e gás.

Por Classificação de Pressão: Crescimento de Alta Pressão Impulsionado pelo Desenvolvimento de Águas Profundas

Os tambores de baixa pressão (<300 psi) ainda sustentam 53,02% das remessas, refletindo a prevalência de plataformas onshore e depósitos de midstream operando em pressões abaixo das pressões de coleta. No entanto, o impulso de sanção para FPSOs em águas profundas e o bombeamento submarino elevaram os pedidos de alta pressão (>1.000 psi) a um CAGR de 5,71%, o mais rápido entre as classes de classificação. Cada nova descoberta de ultrapressão no Golfo do ��é�澱���� ou na Bacia de Santos implica múltiplos separadores multiestágio dimensionados para serviço de 2.000 psi.

O prêmio de certificação para esses vasos permanece elevado, mas os independentes de primeira linha aceitam o capex adicional como a taxa de entrada para desbloquear reservatórios que fluem a 12.000 psi na linha de lama. A modularização também reduz os prazos de entrega ao permitir a fabricação paralela de cursos de carcaça e internos. Consequentemente, os fabricantes de equipamentos originais que investiram cedo em capacidades de forjamento de alta pressão agora detêm uma vantagem de preços enquanto consolidam sua participação de mercado no mercado de separadores de petróleo e gás.

Por Material de Construção: Ligas Duplex Respondem aos Desafios de Corrosão

O aço carbono manteve uma participação de 64,72% em 2025 porque muitos campos de gás doce e linhas de petróleo bruto onshore não requerem metalurgia cara. No entanto, as ligas duplex e super-duplex devem registrar um CAGR de 5,21% à medida que os operadores buscam maiores limites de H₂S e maior confiabilidade ao longo da vida útil do campo. A superior resistência ao trincamento por tensão de cloreto do duplex viabiliza instalações submarinas onde as opções de proteção catódica são escassas e os reparos são proibitivamente caros.

Os vasos compostos ou revestidos com polímero estão ganhando tração para a desoleificação da água produzida, mas seu limite de resistência mecânica atualmente os restringe ao serviço de baixa pressão. Vários megaprojetos de gás ácido no Oriente ��é�徱�� exigiram internos totalmente em duplex, levando os fornecedores a combinar carcaças de duplex lean com partes molhadas em super-duplex para equilíbrio de custos. À medida que os projetos de gás ácido se expandem, a substituição metalúrgica se acelerará, corroendo progressivamente a dominância do aço carbono no mercado de separadores de petróleo e gás.

Por Aplicação: A Infraestrutura de Midstream Impulsiona o Crescimento Mais Rápido

As instalações upstream ainda geraram 48,12% da receita de 2025, dada a necessidade universal de separação primária na cabeça do poço. Os projetos de midstream, no entanto, registraram um CAGR de 6,34% à medida que os operadores de dutos e os desenvolvedores de GNL fortaleceram o tratamento de condensação e a captura de golfadas ao longo de rotas de longa distância. As bases deslizantes modulares compactas que são enviadas em paletes e conectadas a laços de pig são particularmente populares para novos gasodutos na Í�Ի徱�� e na China.

As refinarias e plantas de gás downstream compram separadores especializados para o pré-condicionamento de divisores propano-propileno ou para o adoçamento com aminas. Esses pedidos avançam em um ritmo similar ao do PIB, mas são eclipsados pelo surto de expansões greenfield do midstream. Os fornecedores que desenvolvem bases deslizantes de catálogo padrão com entregas em 12 semanas e análise de desempenho remoto estão posicionados para superar o mercado global de separadores de petróleo e gás rumo a 2030.

Análise Geográfica

O Oriente ��é�徱�� e África liderou o mercado de separadores de petróleo e gás com 39,05% da receita em 2025, pois a Arábia Saudita, os Emirados Árabes Unidos e o Catar investiram bilhões em expansões de brownfield offshore e na coleta de gás ácido. As campanhas de recuperação aprimorada de petróleo no Golfo Arábico dependem de separadores trifásicos de alta capacidade com melhorias anticorrosão, mantendo os pedidos apesar dos volumes planos de petróleo bruto. A ������é������ e Angola adotaram soluções submarinas de alta pressão para novos projetos em águas profundas, importando pacotes ciclônicos verticais para atender tanto aos limites de peso de convés quanto às rígidas regras de queima.

A região Á������-�ʲ���í�ھ����� apresentou o CAGR mais rápido de 5,96% e está no caminho certo para reduzir a diferença com o Golfo até 2031. A acelerada transição da China para o gás e o apetite das empresas estatais por blocos no Mar do China Meridional estão impulsionando o crescimento do mercado de separadores de petróleo e gás na região. A Petronas, a CNOOC e a ONGC priorizaram torres de tratamento de gás e eliminadores de névoa nas licitações de 2024, citando limites mais rígidos de descarte marinho. Os megatrens de GNL da ���ܲ��ٰ�á������ continuam a modernizar lavadores maiores à medida que o gás de entrada fica mais úmido, provando que o tamanho do mercado de separadores de petróleo e gás na região Á������-�ʲ���í�ھ����� tem espaço para se expandir além do upstream para o backend do GNL.

A América do Norte continua a ser fundamental ao longo do caminho de crescimento implacável do Permiano, mesmo com sua participação geral diminuindo com ganhos offshore mais rápidos em outros lugares. As bases deslizantes trifásicas customizadas para reimplantação em plataformas de xisto continuam a ser um pilar central de receita. O �䲹�Բ���á adiciona demanda por unidades de quatro fases tolerantes à areia, capazes de lidar com falhas de bombas de areias betuminosas e teor de água superior a 70%. O Mar do Norte europeu agora enfatiza a reforma e a substituição, aumentando a participação do mercado pós-venda de separadores de petróleo e gás à medida que as plataformas maduras buscam estender a vida econômica enquanto cumprem as regras de metano da UE.

Cenário Competitivo

O mercado de separadores de petróleo e gás apresenta fragmentação moderada, com os cinco principais fornecedores detendo coletivamente aproximadamente 45% da receita de 2024, ficando aquém de um oligopólio. Schlumberger, TechnipFMC e Alfa Laval comandam cada um especialidades específicas, respectivamente unidades integradas de serviço, modularização offshore e internos de alta eficiência. Os fabricantes regionais, particularmente na China e na Í�Ի徱��, preenchem nichos de baixa pressão em aço carbono com preços competitivos.

As alianças estratégicas aumentaram em frequência, pois os fabricantes de equipamentos originais buscam agrupar simulação de processos, modelagem de gêmeo digital e serviços de ciclo de vida em um único contrato. O conjunto de monitoramento baseado em IA da Schlumberger tornou-se um ativo de tração, pois sua adoção frequentemente influencia a seleção de separadores, à medida que os operadores buscam camadas de suporte unificadas. Da mesma forma, a integração vertical da TechnipFMC no projeto de módulos e na entrega em estaleiro garantiu um pacote de FPSO brasileiro de USD 2,1 bilhões em 2025, sublinhando a alavancagem de seu histórico de execução em megaprojetos.

A inovação em espaços inexplorados concentra-se em projetos submarinos e de alta pressão, onde as barreiras de certificação elevam as margens. Startups na Noruega e em Singapura estão testando insertos ciclônicos revestidos de cerâmica com ampla resistência química. As empresas estabelecidas respondem fortalecendo os departamentos de ciência de materiais e garantindo contratos de longo prazo de chapas duplex para mitigar a volatilidade das ligas. No geral, o mercado de separadores de petróleo e gás recompensa as empresas que combinam expertise metalúrgico, análise digital de confiabilidade e capacidades flexíveis de fabricação.

Líderes do Setor de Separadores de Petróleo e Gás

-

Schlumberger Limited

-

TechnipFMC plc

-

Alfa Laval AB

-

Honeywell International Inc.

-

Exterran Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: SLB e SBM Offshore firmaram uma aliança digital exclusiva com o objetivo de aumentar a eficiência dos sistemas de produção offshore.

- Maio de 2025: Pesquisadores do MIT desenvolveram uma nova membrana que distingue entre vários tipos de combustível com base em seu tamanho molecular, contornando assim o processo de destilação de petróleo bruto que consome muita energia.

- Março de 2024: A TechnipFMC conquistou o contrato iEPCI para a iniciativa de captura de carbono HISEP Mero 3 da Petrobras. Graças às inovações desenvolvidas por meio desta P&D, o gás denso rico em CO2 agora pode ser separado diretamente no fundo do mar.

Escopo do Relatório Global do Mercado de Separadores de Petróleo e Gás

O relatório do mercado de separadores de petróleo e gás inclui:

| Separadores Horizontais |

| Separadores Verticais |

| Separadores Esféricos |

| Separadores Bifásicos |

| Separadores Trifásicos |

| Separadores de Quatro Fases/com Areia |

| Baseado em Gravidade |

| ���Գٰ�í�ڳܲ��� |

| Filtro de Palhetas / Eliminador de Névoa |

| Baseado em Coalescente |

| Ciclônico Compacto |

| Alta pressão (Acima de 1.000 psi) |

| Média pressão (300 a 1.000 psi) |

| Baixa pressão (Abaixo de 300 psi) |

| Aço Carbono |

| Aço Inoxidável |

| Duplex/Super-duplex |

| Vasos Compostos e Revestidos |

| Upstream |

| Midstream |

| Downstream (Refinarias e Processamento de Gás) |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Noruega |

| Reino Unido | |

| ��ú�������� | |

| Países Baixos | |

| Alemanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| Países da ASEAN | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| ��DZ������� | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| ����������� | |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África |

| Por Orientação do Vaso | Separadores Horizontais | |

| Separadores Verticais | ||

| Separadores Esféricos | ||

| Por Tipo de Fase | Separadores Bifásicos | |

| Separadores Trifásicos | ||

| Separadores de Quatro Fases/com Areia | ||

| Por Tecnologia de Separador | Baseado em Gravidade | |

| ���Գٰ�í�ڳܲ��� | ||

| Filtro de Palhetas / Eliminador de Névoa | ||

| Baseado em Coalescente | ||

| Ciclônico Compacto | ||

| Por Classificação de Pressão | Alta pressão (Acima de 1.000 psi) | |

| Média pressão (300 a 1.000 psi) | ||

| Baixa pressão (Abaixo de 300 psi) | ||

| Por Material de Construção | Aço Carbono | |

| Aço Inoxidável | ||

| Duplex/Super-duplex | ||

| Vasos Compostos e Revestidos | ||

| Por Aplicação | Upstream | |

| Midstream | ||

| Downstream (Refinarias e Processamento de Gás) | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Noruega | |

| Reino Unido | ||

| ��ú�������� | ||

| Países Baixos | ||

| Alemanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| ��DZ������� | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| ����������� | ||

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de separadores de petróleo e gás em 2026 e qual crescimento é esperado?

O mercado está em USD 5,53 bilhões em 2026 e deve atingir USD 6,47 bilhões até 2031, crescendo a um CAGR de 3,18%.

Qual região apresenta o crescimento mais forte para separadores?

A Á������-�ʲ���í�ھ����� lidera o crescimento com um CAGR de 5,96% até 2031, impulsionada por projetos de águas profundas da China e de gasodutos de gás da Í�Ի徱��.

Qual tecnologia de separador está ganhando participação mais rapidamente?

As unidades centrífugas e ciclônicas registram o CAGR mais rápido de 5,49%, graças à sua área reduzida e ao desempenho de alta eficiência.

Por que os separadores verticais são preferidos em FPSOs?

Os vasos verticais reduzem a área de convés em cerca de 30% e toleram melhor o movimento do vaso do que os projetos horizontais, o que é crítico para a produção flutuante.

Como a regulamentação ambiental influencia a demanda por separadores?

Os limites mais rígidos de descarte de água produzida empurram os operadores em direção a coalescentes de maior eficiência e internos avançados para atingir metas de óleo em água próximas de zero, estimulando atualizações de capital.

Página atualizada pela última vez em: