Tamanho e Participação do Mercado de Refino de Petróleo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 64.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 75.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.11% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Refino de Petróleo por ���ϲ�����

O tamanho do Mercado de Refino de Petróleo foi avaliado em USD 62,5 bilhões em 2025 e estima-se que cresça de USD 64,44 bilhões em 2026 para atingir USD 75,08 bilhões até 2031, a um CAGR de 3,11% durante o período de previsão (2026-2031).

Essa trajetória ascendente decorre do impulso acelerado dos refinadores em direção à integração petroquímica, retrofits de dessulfurização em larga escala e plataformas de diesel renovável que ajudam a proteger as margens da fraca demanda por gasolina. Os operadores que combinam profundidade de conversão, otimização digital e carteiras de combustíveis diversificadas continuam a superar o desempenho, enquanto plantas presas a economias de combustível único ou sem flexibilidade de matéria-prima estão sendo fechadas ou convertidas para usos especializados. O crescimento do processamento nas refinarias permanece mais forte na Á������-�ʲ���í�ھ�����, no Oriente ��é�徱�� e em mercados africanos selecionados, onde os governos apoiam a autossuficiência a jusante e as ambições de exportação. Simultaneamente, a racionalização nos países da OCDE e a escassez de capital vinculada a critérios ESG limitam a construção de novas instalações em regiões desenvolvidas, intensificando a disputa global por barris de alta qualidade e margens resilientes.

Principais Conclusões do Relatório

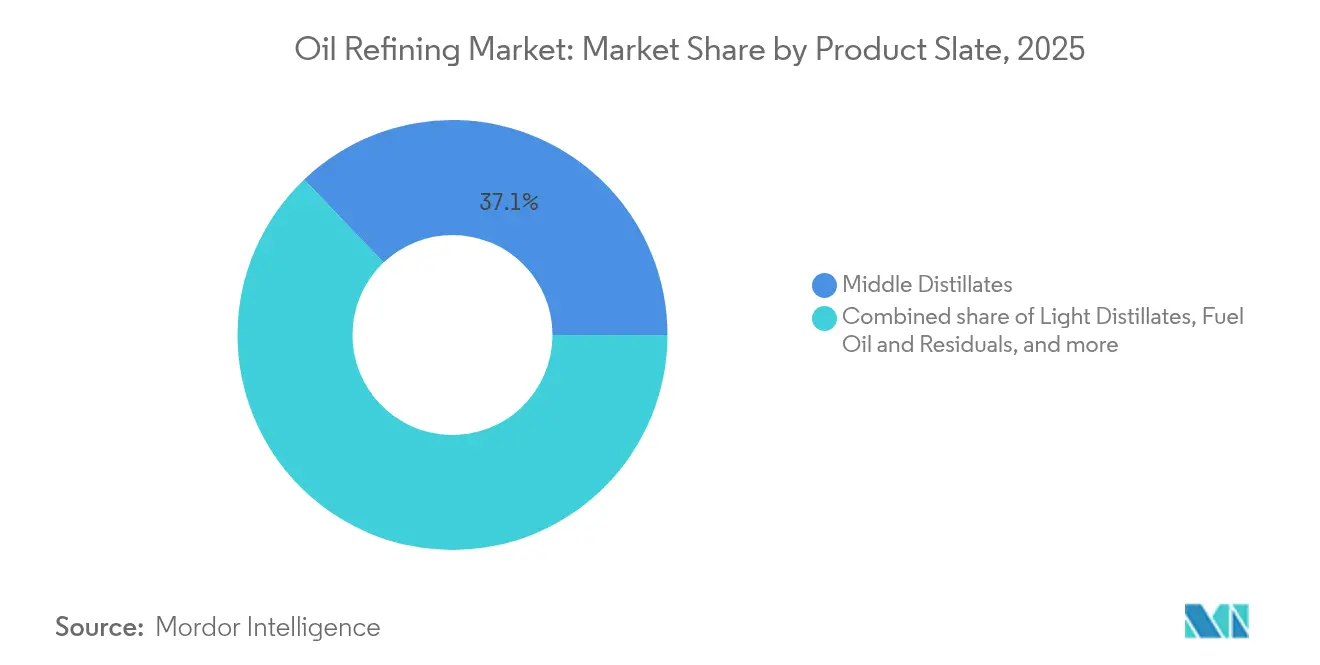

- Por carteira de produtos, os destilados médios detinham 37,12% da participação no mercado de refino de petróleo em 2025; as matérias-primas petroquímicas devem crescer a um CAGR de 3,85% até 2031.

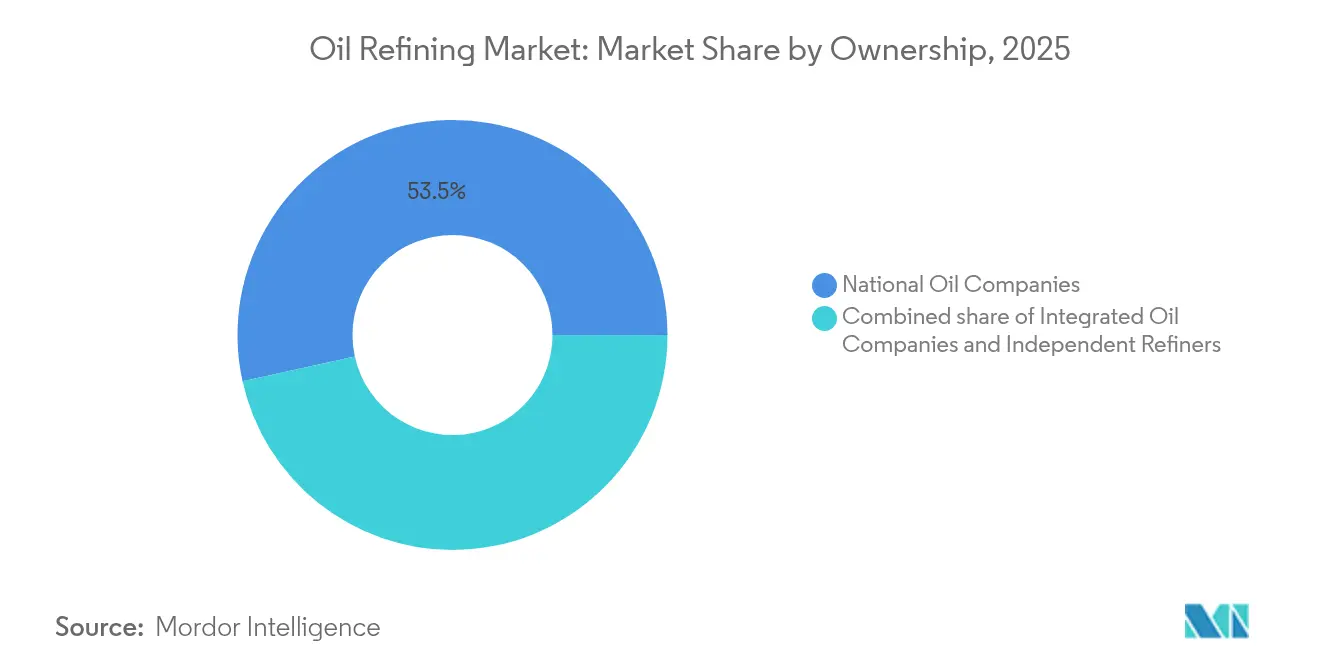

- Por propriedade, as empresas nacionais de petróleo detinham 53,45% da participação no mercado de refino de petróleo em 2025, enquanto os refinadores independentes/comerciantes registraram o CAGR mais rápido de 3,65% até 2031.

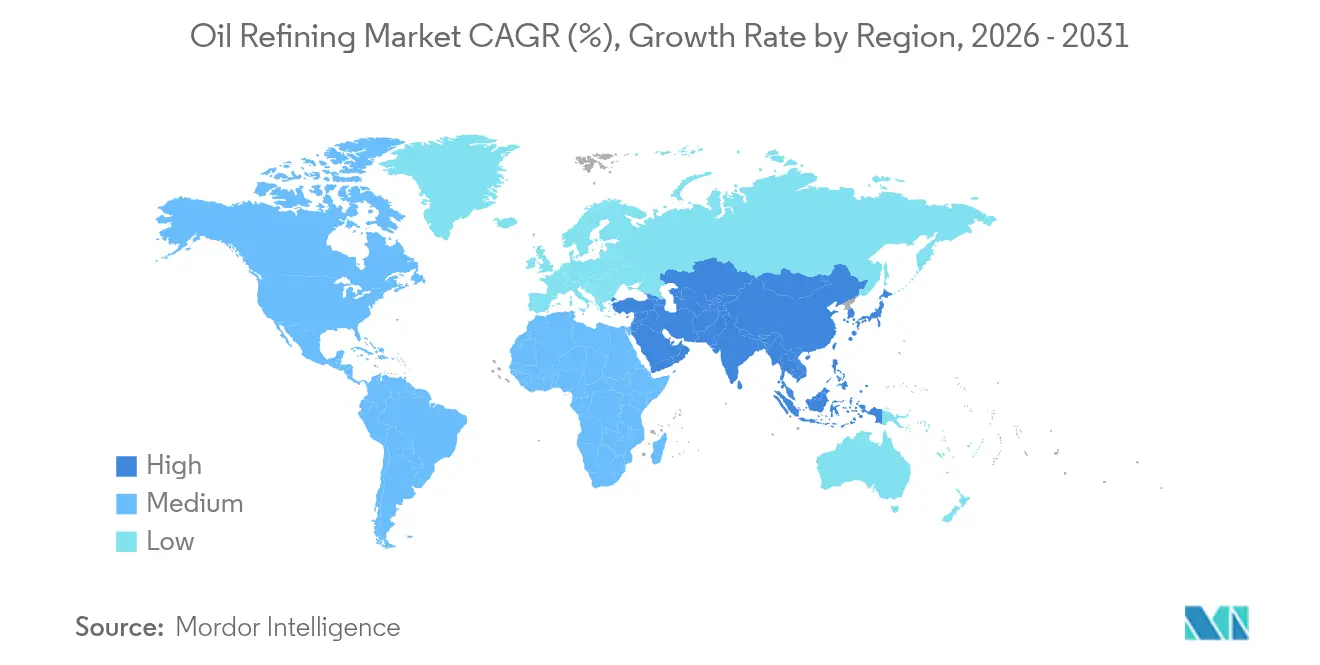

- Por geografia, a Á������-�ʲ���í�ھ����� controlava 34,62% da participação no mercado de refino de petróleo em 2025, expandindo-se a um CAGR de 4,04% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Refino de Petróleo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Impulso das matérias-primas petroquímicas na Ásia impulsionando atualizações de conversão | +0.8% | Núcleo da Á������-�ʲ���í�ھ�����, transbordamento para o Oriente ��é�徱�� | ��é�徱�� prazo (2-4 anos) |

| Combustíveis marítimos de baixo teor de enxofre pós-IMO 2020 desencadeando onda de retrofits de dessulfurização | +0.6% | Global, concentrado nos principais centros de navegação | Curto prazo (≤ 2 anos) |

| Integração a jusante das ENPs do Oriente ��é�徱�� capturando margens downstream | +0.5% | Oriente ��é�徱�� e África, mercados de exportação globalmente | Longo prazo (≥ 4 anos) |

| Boom do petróleo leve de xisto dos EUA impulsionando investimentos em separadores de condensado | +0.4% | América do Norte, principalmente Costa do Golfo dos EUA | ��é�徱�� prazo (2-4 anos) |

| Urais russos com desconto estimulando margens de refinarias complexas europeias | +0.3% | Europa, refinarias selecionadas com capacidade para petróleo pesado | Curto prazo (≤ 2 anos) |

| Incentivos de coprocessamento de diesel renovável na OCDE elevando os gastos com hidrotratamento | +0.2% | Países da OCDE, particularmente EUA e Europa | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Impulso das matérias-primas petroquímicas na Ásia impulsionando atualizações de conversão

Os refinadores asiáticos integram craqueadores catalíticos e linhas de polipropileno para subir na cadeia de valor. A atualização da CNOOC em Ningbo adicionou 450.000 toneladas por ano de capacidade de polipropileno e elevou o processamento de petróleo bruto em 50%, dando ao complexo acesso à robusta demanda química doméstica.[1]"Expansão de PP da CNOOC em Ningbo," oilprice.com, oilprice.com Investimentos semelhantes na Í�Ի徱�� visam atingir 35-40 milhões de toneladas de nova capacidade até 2030, com nafta sendo direcionada para cadeias aromáticas e de olefinas. A integração protege as margens da erosão impulsionada pelos veículos elétricos, ao mesmo tempo que captura spreads petroquímicos mais elevados que sustentam a resiliência dos lucros a longo prazo no mercado de refino de petróleo.

Combustíveis marítimos de baixo teor de enxofre pós-IMO 2020 desencadeando retrofits de dessulfurização

O limite de enxofre continua a remodelar as expectativas de qualidade do combustível. O investimento da ExxonMobil em Fawley inclui um hidrotratador que produz 570 milhões de galões de diesel de baixo teor de enxofre anualmente. Refinarias do interior também realizam retrofits de dessulfurizadores para fornecer combustível de bunker premium, expandindo o fornecimento geográfico e melhorando as opções de arbitragem. Os fluxos de capital sustentados em direção a atualizações de conformidade reforçam a demanda por sistemas de hidrogênio e catalisadores, sustentando a flexibilidade de processamento e apoiando o mercado de refino de petróleo.

Integração a jusante das ENPs do Oriente ��é�徱�� capturando margens downstream

A ADNOC, a Saudi Aramco e outros campeões nacionais utilizam suas vantagens de recursos para desenvolver complexos orientados à exportação. Seus modelos integrados combinam produção de petróleo bruto com ativos de refino e químicos, permitindo-lhes oferecer preços competitivos nos centros de alto crescimento da Ásia. O aumento dos volumes desses players pressiona os refinadores comerciantes, mas melhora a disponibilidade regional de produtos, moldando os fluxos comerciais e a dinâmica relativa das margens no mercado de refino de petróleo.

Boom do petróleo leve de xisto dos EUA impulsionando investimentos em separadores de condensado

O aumento da produção de xisto impulsiona investimentos em separadores de condensado e flexibilidade de petróleo bruto. A Phillips 66 concluiu projetos em Sweeny, otimizando o processamento de petróleo leve doce e melhorando os rendimentos de matérias-primas petroquímicas. Empreendimentos de gás para gasolina, como a planta da Verde Clean Fuels no Permiano, ilustram novos caminhos para a produção de produtos acabados. Esses movimentos aumentam a competitividade dos EUA e impulsionam as exportações de produtos, adicionando profundidade ao mercado global de refino de petróleo.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Racionalização de refinarias da OCDE sob metas de emissão líquida zero | -0.9% | Europa e América do Norte, fechamentos seletivos globalmente | Longo prazo (≥ 4 anos) |

| Crescente escassez de capital impulsionada por ESG para novas instalações | -0.7% | Global, particularmente mercados desenvolvidos | ��é�徱�� prazo (2-4 anos) |

| Spreads de craqueamento voláteis corroendo o ROCE para refinadores comerciantes | -0.4% | Global, concentrado em refinadores independentes | Curto prazo (≤ 2 anos) |

| Esquemas de precificação de carbono comprimindo margens de combustível pesado | -0.3% | Europa, expandindo para outros mercados desenvolvidos | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Racionalização de refinarias da OCDE sob metas de emissão líquida zero

A Europa e a América do Norte estão fechando ou reconvertendo plantas mais antigas à medida que as empresas se alinham com as políticas climáticas. A TotalEnergies está convertendo Grandpuits em uma plataforma sem petróleo bruto que produz combustível de aviação sustentável e biopolímeros. A Shell encerrará o processamento de petróleo bruto em Wesseling até 2025, migrando para óleos base.[2]"Transição da Shell em Wesseling," shell.com, shell.com Essas ações restringem o fornecimento regional, elevam a utilização nos locais remanescentes e reformulam os padrões de importação de produtos, mas limitam o crescimento de capacidade no mercado de refino de petróleo.

Crescente escassez de capital impulsionada por ESG para novas instalações

Os investidores buscam retornos de menor teor de carbono, tornando mais difícil financiar novas unidades de refino. A pausa da Shell em seu projeto de biocombustível em Roterdã e as provisões relacionadas destacam o escrutínio elevado mesmo para ativos alinhados à transição energética.[3]"Pausa nos Biocombustíveis de Roterdã," theguardian.com, theguardian.com As avaliações de capital aquém dos pares de energias renováveis restringem a capacidade do balanço patrimonial para crescimento, empurrando os operadores em direção à otimização de instalações existentes em vez de novas construções, o que modera a expansão do mercado de refino de petróleo.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Carteira de Produtos: Petroquímicos Impulsionam a Migração de Valor

Os destilados médios mantiveram uma participação de 37,12% no mercado de refino de petróleo em 2025, à medida que o combustível de aviação e o diesel se recuperaram junto com as viagens globais e o frete em mercados emergentes. Os destilados leves continuam a se beneficiar do aumento da posse de veículos em economias em desenvolvimento, mas enfrentam declínios estruturais em regiões maduras. O óleo combustível pesado enfrenta dificuldades com regulamentações marítimas e de energia mais rígidas, impulsionando investimentos em coqueificadores e hidrocraqueadores para atualizar resíduos. A categoria de matérias-primas petroquímicas cresce à taxa mais rápida, com um CAGR de 3,85%, à medida que os operadores integrados canalizam nafta e GLP para cadeias de polímeros de alta margem. A mudança para produtos químicos aumenta a estabilidade das margens e sustenta uma base de receita mais ampla no mercado de refino de petróleo.

A maior integração aumenta a complexidade das unidades, aprimorando a flexibilidade do petróleo bruto e permitindo a seleção de uma carteira diversificada. A adição de polipropileno da CNOOC em Ningbo e a expansão da Shell em Huizhou, prevista para 2028, destacam a tendência em direção a operações centradas em produtos químicos. Esses projetos expandem o tamanho do mercado de refino de petróleo para ativos de alta conversão e protegem os lucros do deslocamento da gasolina pelos veículos elétricos.

Por Propriedade: ENPs Dominam Enquanto Independentes se Adaptam Mais Rapidamente

As empresas nacionais de petróleo detinham 53,45% da participação no mercado de refino de petróleo em 2025, utilizando acesso seguro ao petróleo bruto e capital governamental para construir instalações integradas que deslocam as grandes empresas tradicionais. O impulso downstream em múltiplos locais da Saudi Aramco e as atualizações de Ruwais da ADNOC exemplificam como as ENPs aproveitam sua profundidade de recursos para garantir acordos de compra na Ásia. A reforma de USD 2,74 bilhões da CNOOC em Ningbo sublinha a vantagem de escala das empresas estatais, estendendo seu alcance para nichos domésticos de polímeros e exportações regionais de produtos.

Os refinadores independentes/comerciantes, embora menores, devem expandir-se mais rapidamente a um CAGR de 3,65% até 2031. Sua alocação ágil de capital, foco em atualizações de alto retorno e disposição para migrar para o diesel renovável permitem rápida adaptação às oscilações do mercado. O segmento dedicado de Diesel Renovável da Phillips 66 e o portfólio de projetos de baixo carbono da Valero demonstram como os independentes podem monetizar incentivos e flexibilizar suas operações enquanto permanecem no núcleo do mercado de refino de petróleo. As empresas integradas de petróleo lidam com o equilíbrio entre upstream e downstream, levando a desinvestimentos seletivos, como a mudança da TotalEnergies em Grandpuits para uma plataforma sem petróleo bruto e a migração da Shell em Wesseling para óleos base. À medida que as grandes empresas inclinam seus portfólios em direção a empreendimentos de baixo carbono, as ENPs e os independentes preenchem as lacunas do refino convencional, remodelando as participações futuras ao longo do continuum do tamanho do mercado de refino de petróleo.

Análise Geográfica

A expansão do complexo de refino da Á������-�ʲ���í�ھ����� sustenta sua liderança. A atualização de USD 2,74 bilhões da CNOOC em Ningbo elevou o processamento de petróleo bruto para 240.000 barris por dia, adicionando unidades de polipropileno para atender à demanda doméstica de plásticos. As construções de capacidade planejadas pela Í�Ի徱�� no valor de INR 1,9-2,2 lakh crore apoiam o fornecimento sustentado à medida que o consumo se expande a um CAGR de 4%. O Sudeste Asiático está vendo novos projetos no �վ���ٲ�ã e na ���Ի�Dz�é������ com o objetivo de reduzir a dependência de importações de produtos, enquanto o ������ã�� e a Coreia do Sul estão se concentrando em operações de alta eficiência e exportações de tecnologia. Os modelos integrados da região e o apoio governamental continuam a ampliar o mercado de refino de petróleo.

A América do Norte permanece um exportador fundamental. A disponibilidade de petróleo bruto leve impulsionada pelo xisto reduz os custos de matéria-prima para as refinarias da Costa do Golfo. As atualizações da Phillips 66 em Sweeny permitem processamentos flexíveis que favorecem a produção de gasolina e matérias-primas químicas. A Valero canaliza USD 5,4 bilhões em projetos de baixo carbono, incluindo diesel renovável, para equilibrar os objetivos de emissões com a captura de margens. O �䲹�Բ���á e o ��é�澱���� competem para modernizar seus ativos em meio a mudanças de política, mas os EUA mantêm uma vantagem estrutural no mercado de refino de petróleo por meio de suas abundantes matérias-primas e redes logísticas de águas profundas.

A Europa experimenta a mudança estrutural mais rápida. A TotalEnergies converte Grandpuits em uma plataforma renovável, enquanto a Shell reconverte Wesseling, removendo capacidade convencional, mas adicionando produção de combustível de aviação sustentável e óleos base. A precificação de carbono aumenta os custos operacionais para fluxos de combustível pesado, incentivando a conversão de unidades e a integração de hidrogênio. A restrição de oferta decorrente de fechamentos aumenta as importações do Oriente ��é�徱�� e dos Estados Unidos, elevando o comércio transatlântico e reforçando as lacunas de competitividade entre as plantas remanescentes no mercado de refino de petróleo.

Cenário Competitivo

A concentração do mercado permanece moderada. A ExxonMobil, a Shell e a Saudi Aramco lideram o setor por meio de escala, tecnologia e vantagens de matéria-prima, mas coletivamente respondem por menos de um quarto do processamento. Os refinadores independentes, como a Valero e a Marathon, enfatizam a flexibilidade operacional e o diesel renovável para defender suas margens. As empresas nacionais de petróleo expandem complexos integrados para garantir valor a jusante. A Phillips 66 criou um segmento de Diesel Renovável, e a Valero alocou USD 5,4 bilhões em ativos de baixo carbono, sinalizando uma mudança em direção a plataformas sustentáveis que complementam suas operações convencionais de refino. O investimento em tecnologia se concentra em gêmeos digitais e otimização baseada em inteligência artificial para reduzir o consumo de energia e as emissões, em vez de inovações disruptivas de processos.

Especulações sobre fusões e aquisições cercam as grandes empresas à medida que a volatilidade dos spreads de rack pressiona a economia dos comerciantes, mas obstáculos antitruste e estratégicos limitam negócios em grande escala. A integração a jusante pelas ENPs do Oriente ��é�徱�� intensifica a concorrência asiática, obrigando os independentes a se diferenciar por meio de liderança em custos ou produção especializada. Os mandatos de energias renováveis criam oportunidades de espaço em branco em combustível de aviação sustentável e diesel renovável, atraindo capital e parcerias que reformulam o mix futuro de lucros do mercado de refino de petróleo.

Líderes da Indústria de Refino de Petróleo

Sinopec Corp.

Exxon Mobil Corporation

Saudi Aramco (incl. capacidade de joint venture)

Shell plc

BP plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A refinaria Dangote da Nigéria despachou seu primeiro carregamento inaugural de 90.000 toneladas de gasolina para a Ásia, facilitado pelo trader Mercuria. Isso marca a estreia das exportações de gasolina da refinaria além da África Ocidental, sublinhando sua ambição de acessar mercados internacionais mais amplos. Com uma capacidade robusta de 650.000 barris por dia, a refinaria tem atendido predominantemente às necessidades de gasolina da região da África Ocidental.

- Abril de 2025: O Afreximbank revelou uma linha de crédito rotativo de USD 3 bilhões destinada a fortalecer o comércio intra-africano de produtos petrolíferos refinados e reduzir a dependência de importações. Denominado Programa Rotativo de Financiamento do Comércio Intra-Africano de Petróleo, a facilidade permitirá que compradores da África e do Caribe adquiram combustível diretamente de refinarias africanas. Espera-se que essa medida estimule investimentos em refino e logística, com potencial para aumentar a capacidade de refino em 1,3 milhão de barris por dia.

- Abril de 2025: Devido ao excesso de capacidade no mercado petroquímico europeu e à não renovação de um importante contrato de etileno, a TotalEnergies planeja encerrar seu craqueador a vapor mais antigo em Antuérpia até o final de 2027. Ao mesmo tempo, a empresa está canalizando investimentos para uma instalação de produção de hidrogênio verde de 200 MW. Desse total, 130 MW já foram contratados com a Air Liquide, possibilitando a produção de 15.000 toneladas de hidrogênio verde anualmente para uso no local.

- Março de 2025: A CNOOC iniciou uma expansão de USD 2,74 bilhões em sua refinaria de Ningbo, aumentando sua capacidade de processamento de petróleo bruto em 50%. A atualização introduz uma nova unidade de petróleo bruto de 120.000 barris por dia, elevando a capacidade total para 240.000 barris por dia.

Escopo do Relatório Global do Mercado de Refino de Petróleo

O refino de petróleo, também conhecido como refino de petróleo bruto, é o processo industrial de transformação do petróleo bruto (também denominado petróleo) em diversos produtos refinados utilizados no cotidiano. O petróleo bruto é uma mistura complexa de hidrocarbonetos, incluindo gases, líquidos e sólidos.

O Mercado de Refino de Petróleo é Segmentado por Geografia (América do Norte, Á������-�ʲ���í�ھ�����, Europa, América do Sul, Oriente ��é�徱�� e África). Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na capacidade de refino (em milhões de barris por dia).

| Destilados Leves (Gasolina, Nafta) |

| Destilados ��é�徱��s (Diesel/Gasóleo, Combustível de Aviação/Querosene) |

| Óleo Combustível e Resíduos |

| Matérias-Primas Petroquímicas (Propileno, Aromáticos) |

| Empresas Nacionais de Petróleo (ENPs) |

| Empresas Integradas de Petróleo (EIPs) |

| Refinadores Independentes/Comerciantes |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| Espanha | |

| Países Nórdicos | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| �Ѳ���á������ | |

| �ղ�����â�Ի徱�� | |

| ���Ի�Dz�é������ | |

| �վ���ٲ�ã | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| ��DZ������� | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente ��é�徱�� e África |

| Por Carteira de Produtos | Destilados Leves (Gasolina, Nafta) | |

| Destilados ��é�徱��s (Diesel/Gasóleo, Combustível de Aviação/Querosene) | ||

| Óleo Combustível e Resíduos | ||

| Matérias-Primas Petroquímicas (Propileno, Aromáticos) | ||

| Por Propriedade | Empresas Nacionais de Petróleo (ENPs) | |

| Empresas Integradas de Petróleo (EIPs) | ||

| Refinadores Independentes/Comerciantes | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| Espanha | ||

| Países Nórdicos | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| �Ѳ���á������ | ||

| �ղ�����â�Ի徱�� | ||

| ���Ի�Dz�é������ | ||

| �վ���ٲ�ã | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| ��DZ������� | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de refino de petróleo?

O tamanho do mercado de refino de petróleo é de USD 64,44 bilhões em 2026 e deve atingir USD 75,08 bilhões até 2031.

Qual região lidera o crescimento do mercado de refino de petróleo?

A Á������-�ʲ���í�ھ����� detém a maior participação de 34,62% em 2025 e deve expandir-se a um CAGR de 4,04% até 2031.

Qual carteira de produtos domina a produção global das refinarias?

Os destilados médios, incluindo diesel e combustível de aviação, responderam por 37,12% da participação no mercado de refino de petróleo em 2025.

O que está impulsionando a integração petroquímica nas refinarias?

Margens petroquímicas mais elevadas e estáveis incentivam os refinadores a adicionar craqueadores catalíticos e unidades de polímeros, diversificando as receitas e reduzindo a exposição ao declínio da demanda por gasolina.

Como as políticas climáticas estão afetando a capacidade de refino da OCDE?

Os compromissos de emissão líquida zero estão levando ao fechamento ou à conversão de plantas, com mais de 20% da capacidade da OCDE em risco até 2031, restringindo o fornecimento regional, mas limitando a expansão tradicional.

Página atualizada pela última vez em: