Tamanho e Participação do Mercado de Energia Solar Fotovoltaica (FV) da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

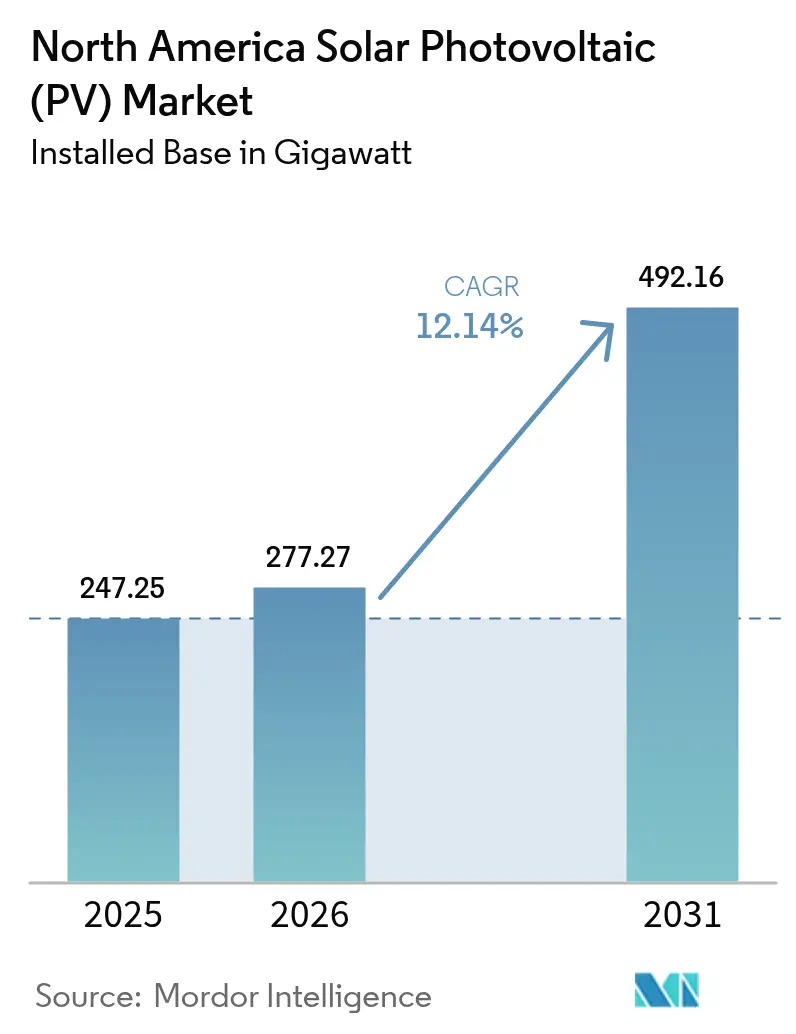

| Tamanho do mercado no ano base (2025) | 247.25 gigawatt |

| Volume do Mercado (2026) | 277.27 gigawatt |

| Volume do Mercado (2031) | 492.16 gigawatt |

| Taxa de crescimento (2026 - 2031) | 12.14% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar Fotovoltaica (FV) da América do Norte pela ���ϲ�����

O tamanho do Mercado de Energia Solar Fotovoltaica (FV) da América do Norte foi avaliado em 247,25 gigawatts em 2025 e estima-se que cresça de 277,27 gigawatts em 2026 para atingir 492,16 gigawatts até 2031, a uma CAGR de 12,14% durante o período de previsão (2026-2031).

A trajetória reflete fortes incentivos federais, queda nos custos de sistemas e metas agressivas de descarbonização corporativa. Os projetos de escala de serviço público continuam a dominar os volumes de construção, mas as instalações residenciais e atrás do medidor estão se acelerando à medida que os atrasos de interconexão empurram os desenvolvedores para opções de entrada no mercado mais rápidas. Os fabricantes verticalmente integrados estão expandindo a capacidade doméstica para capturar pontos de bônus do Crédito Fiscal de Investimento (ITC) vinculados aos requisitos de conteúdo dos EUA, enquanto os inversores de formação de rede e o armazenamento co-localizado estão aumentando o valor operacional dos novos ativos. A fabricação em nearshoring no ��é�澱����, juntamente com incentivos provinciais no �䲹�Բ���á, está ampliando a participação geográfica, mesmo que os Estados Unidos retenham a maior parte das implantações.

Principais Conclusões do Relatório

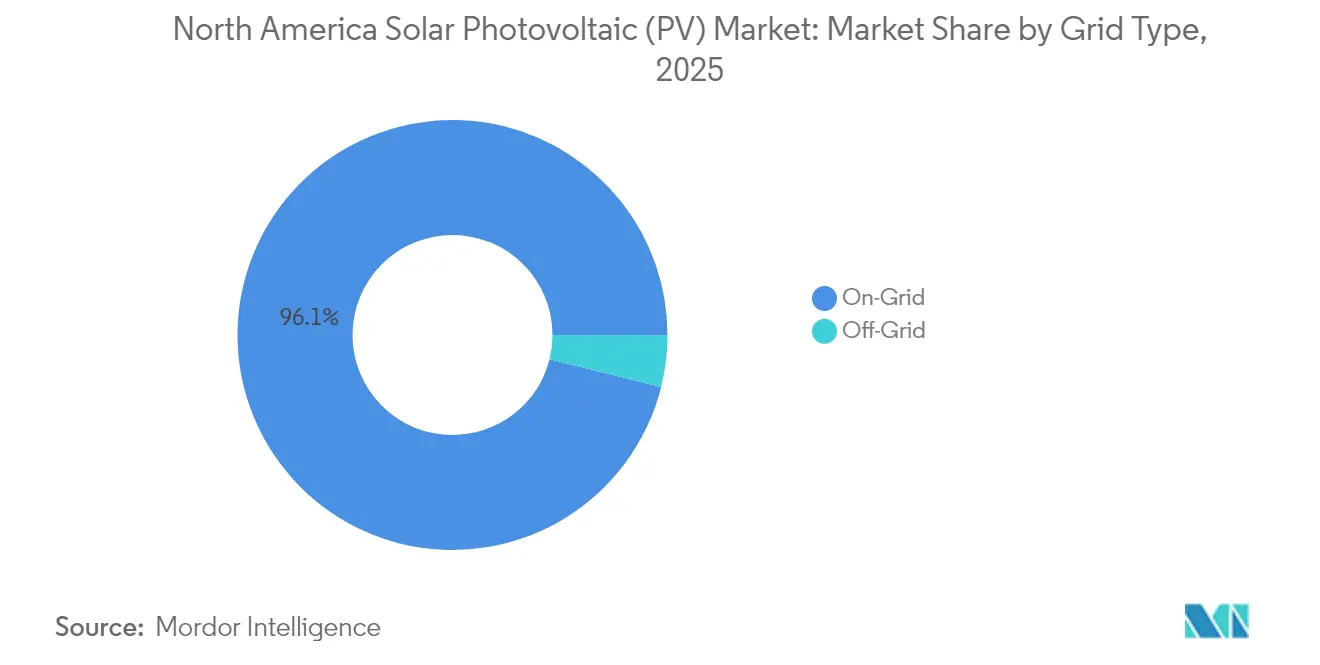

- Por tipo de rede, as instalações conectadas à rede detinham 96,12% da participação de mercado de energia solar fotovoltaica da América do Norte em 2025, enquanto os sistemas fora da rede estão avançando a uma CAGR de 21,30% até 2031, à medida que minas remotas, fazendas e sites de telecomunicações instalam sistemas híbridos de solar mais armazenamento.

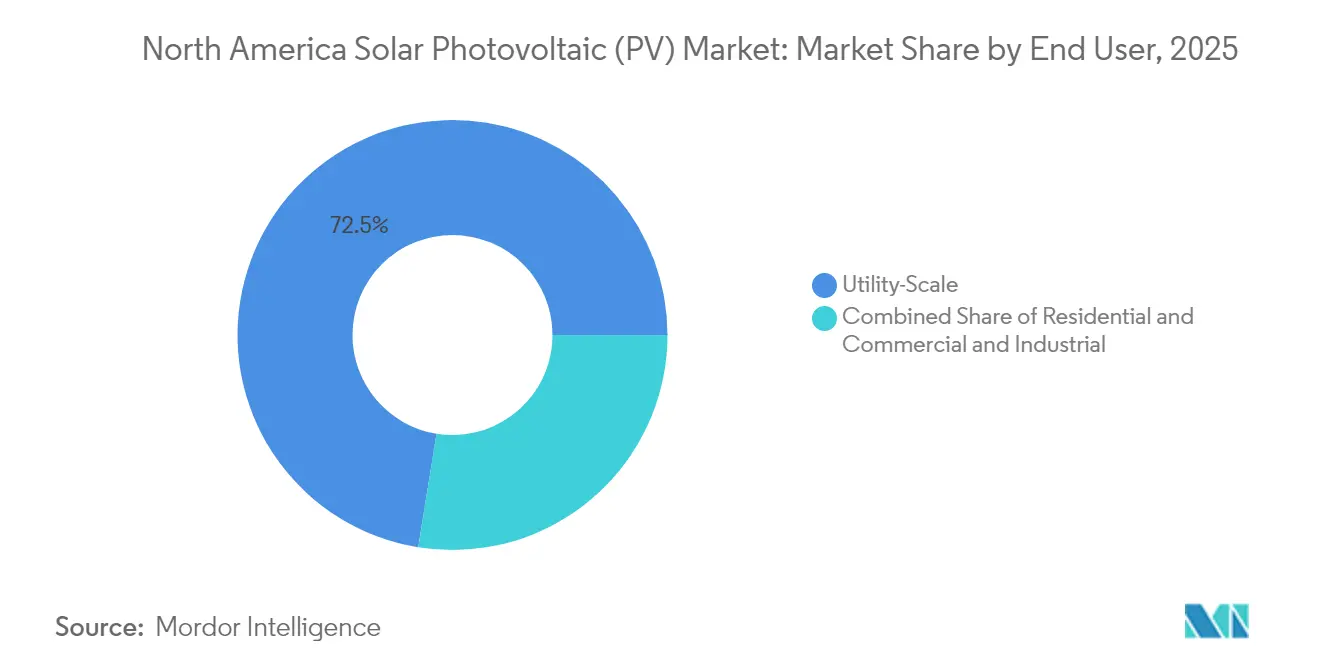

- Por usuário final, os ativos de escala de serviço público lideraram com 72,45% de participação de receita em 2025; prevê-se que o segmento residencial se expanda a uma CAGR de 19,15% entre 2026 e 2031.

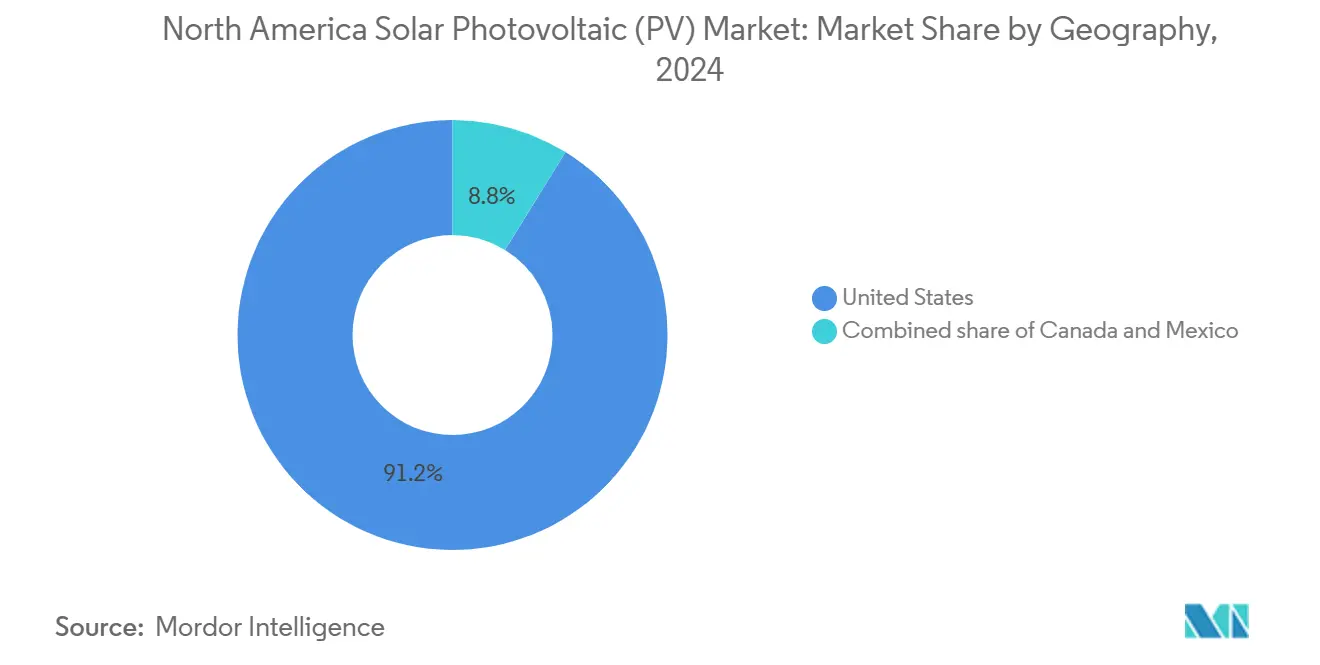

- Em 2025, os Estados Unidos dominam o cenário regional, detendo uma participação de capacidade de 90,65%. Enquanto isso, o ��é�澱���� está se destacando como a região de crescimento mais rápido, ostentando uma impressionante CAGR de 14,08%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar Fotovoltaica (FV) da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimento da Lei de Redução da Inflação (IRA) e incentivos ITC estendidos | 3.5% | Estados Unidos (principal), repercussão no �䲹�Բ���á por meio de cadeias de fornecimento transfronteiriças | Longo prazo (≥ 4 anos) |

| Declínio do LCOE para solar de escala de serviço público | 2.8% | Estados Unidos (Texas, Califórnia, Flórida), ��é�澱���� (Sonora, Chihuahua) | ��é�徱�� prazo (2-4 anos) |

| Acordo de Compra de Energia (PPA) corporativo e compromissos de emissão líquida zero | 1.9% | Estados Unidos (polos tecnológicos: Califórnia, Texas, Virgínia), �䲹�Բ���á (Alberta, Ontário) | ��é�徱�� prazo (2-4 anos) |

| Adoção de inversores de formação de rede | 1.2% | Estados Unidos (Califórnia, Texas, Havaí), projetos-piloto iniciais em Ontário | Curto prazo (≤ 2 anos) |

| Impulso da agregação de Usina Virtual (VPP) residencial | 1.4% | Estados Unidos (Califórnia, Texas, Arizona, Vermont), adoção limitada no �䲹�Բ���á | Curto prazo (≤ 2 anos) |

| Construção doméstica de polissilício e módulos | 1.6% | Estados Unidos (Ohio, Alabama, Geórgia, Louisiana, Indiana) | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Investimento da Lei de Redução da Inflação (IRA) e Incentivos ITC Estendidos

O ITC base de 30%, estendido até 2032, sustenta a economia dos projetos em todo o mercado de energia solar fotovoltaica da América do Norte. Os desenvolvedores podem acumular 10 pontos percentuais adicionais pelo cumprimento do conteúdo doméstico e mais 10 pontos por instalação em antigas comunidades de combustíveis fósseis, elevando o crédito efetivo para 50% nos projetos elegíveis. Mais de USD 50 bilhões em novos anúncios de fabricação nos EUA desde 2022 refletem esse modelo, incluindo um compromisso de empréstimo do Departamento de Energia dos EUA de USD 1,45 bilhão que elevará o complexo da Qcells na Geórgia para 8,4 GW de capacidade totalmente integrada.[1]Qcells, "Anúncio de Compromisso de Empréstimo do Departamento de Energia dos EUA," qcells.com O bônus de conteúdo doméstico exige aço 100% de origem americana e pelo menos 55% de custo de produto doméstico, impulsionando a integração retroativa na produção de polissilício e wafer. Os adicionais para comunidades de baixa renda estão direcionando a geração distribuída para setores censitários historicamente carentes, apoiando a adoção equitativa e ampliando o mercado endereçável residencial.

Declínio do Custo Nivelado de Energia para Solar de Escala de Serviço Público

O custo nivelado de energia não subsidiado da solar de escala de serviço público caiu para USD 46 por MWh para projetos de 2024, e o ITC reduz isso para USD 31 por MWh, ficando cerca de 20% abaixo do preço de nova capacidade de ciclo combinado a gás. Eficiências de módulo acima de 24% para designs TOPCon e de heterojunção, combinadas com rastreadores de eixo único em 85% das novas construções, estão aumentando os fatores de capacidade líquida e reduzindo os custos de equilíbrio do sistema. Os módulos bifaciais agora representam mais de 60% das aquisições nos EUA e adicionam de 5% a 10% de ganho de energia em locais de alta albedo.[2]Laboratório Nacional de Energias Renováveis dos EUA, "Desempenho de Campo de Módulos Bifaciais," nrel.gov Os custos de capital tiveram uma média de USD 1,43 por watt-CA em 2024, permitindo que os desenvolvedores no Texas e no Sudoeste assinem acordos de compra de energia abaixo de USD 30 por MWh que substituem as desativações de carvão e diferem a construção de plantas de pico a gás.

Acordo de Compra de Energia (PPA) Corporativo e Compromissos de Emissão Líquida Zero

As corporações norte-americanas contrataram mais de 15 GW de PPAs de energia renovável em 2024, com a solar respondendo por quase 60% do volume. O acordo de fornecimento de 12 GW por 8 anos da Microsoft com a Qcells marcou uma mudança de PPAs em nível de projeto para a aquisição de módulos upstream que garante preço e conformidade com o conteúdo doméstico anos antes do comissionamento. Os compradores de centros de dados e fabricação estão combinando contratos solares com armazenamento co-localizado para atender às obrigações de carga horária, normalmente a um prêmio de 10% a 15% em relação aos negócios somente solar. A Aliança de Compradores de Energia Renovável relata que três quartos das empresas Fortune 500 com metas de emissão líquida zero agora exigem aquisição de energia limpa com correspondência horária, aumentando a demanda por certificados de energia livre de carbono 24/7.

Adoção de Inversores de Formação de Rede

Os inversores de formação de rede que sintetizam tensão e frequência de forma autônoma estão passando de projetos-piloto para padrões de mercado à medida que a penetração solar supera 30% da carga na Califórnia, Texas e Havaí. A Ordem 2023 da Comissão Federal de Regulação de Energia (FERC) determina que novas solicitações de interconexão demonstrem capacidade de formação de rede ou contribuição equivalente de resistência do sistema, acelerando a adoção do IEEE 2800. A fila de 2024 do Operador Independente do Sistema da Califórnia (CAISO) lista mais de 40 GW de projetos de solar mais armazenamento equipados com controles de formação de rede, uma configuração que pode encurtar os prazos de interconexão em 12 a 18 meses ao reduzir as necessidades de atualização de transmissão. Na escala residencial, a série de microinversores IQ9 da Enphase Energy Inc. incorpora funcionalidade de formação de rede, permitindo que sistemas de telhado forneçam suporte de tensão durante eventos de perturbação.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de interconexão e transmissão | -2.1% | Estados Unidos (MISO, PJM, SPP, ERCOT), �䲹�Բ���á (Alberta, Ontário) | Longo prazo (≥ 4 anos) |

| Custos de financiamento impulsionados pela alta das taxas de juros | -1.8% | Estados Unidos (todas as regiões), �䲹�Բ���á (Ontário, Quebec), ��é�澱���� (impacto limitado devido ao financiamento local) | ��é�徱�� prazo (2-4 anos) |

| ��çõ��� de legislação comercial dos EUA e interrupções de Ordens de �����ٰ���çã�� de Importação (WRO) | -1.3% | Estados Unidos (desenvolvedores dependentes de importações), repercussão no �䲹�Բ���á por meio de cadeias de fornecimento compartilhadas | Curto prazo (≤ 2 anos) |

| Oposição ao uso do solo e à instalação por biodiversidade | -0.9% | Estados Unidos (Ohio, Virgínia, Nova York, estados agrícolas do Meio-Oeste) | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Gargalos de Interconexão e Transmissão

A fila regional de interconexão ultrapassou 2.600 GW em 2024, com a solar respondendo por 1.086 GW, mas historicamente apenas 15% a 20% da capacidade enfileirada entra em operação.[3]Laboratório Nacional Lawrence Berkeley, "Queued Up: Tendências de Interconexão 2025," lbl.gov O tempo médio de fila se estendeu para 5 anos, ante 2 anos em 2015. Os estudos de cluster exigidos pela Ordem 2023 da FERC foram projetados para agilizar as análises, mas os atrasos de implementação deixaram os desenvolvedores expostos a altos depósitos enquanto aguardam os resultados dos estudos. No Meio-Oeste e no Atlântico ��é�徱��, os custos de atualização de rede excedem USD 100 por kW, corroendo as margens dos projetos e direcionando os patrocinadores para soluções de nível de distribuição ou fora da rede que contornam as restrições do sistema de grande porte. Apenas 12% da transmissão dos EUA adicionada desde 2010 foi construída de forma proativa antes da geração, criando um gargalo estrutural que adia de 20 a 30 GW de capacidade de outra forma viável a cada ano.

Custos de Financiamento Impulsionados pela Alta das Taxas de Juros

O custo médio ponderado de capital para solar de escala de serviço público subiu de 4,2% em 2021 para 7,1% em 2024, reduzindo as taxas internas de retorno não alavancadas em 150 a 200 pontos base. Os rendimentos de participação fiscal subiram para 8% a 9%, reduzindo o valor presente líquido dos créditos monetizáveis. Os projetos expostos ao mercado livre no ERCOT enfrentam maior risco de base, complicando a certeza de receita e levando os credores a exigir reservas adicionais. As estruturas de dívida de construção para permanente estão cedendo lugar a empréstimos-ponte que adicionam 50 a 75 pontos base em custo, um ônus mais agudo para ativos de médio porte abaixo de 100 MW-CA. As pressões de financiamento estão incentivando os patrocinadores a renegociar os preços de exercício dos PPAs e a agrupar capacidade de armazenamento que se qualifica para o ITC independente introduzido em 2024, compensando parcialmente os ventos contrários impulsionados pelas taxas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Rede: Fora da Rede Cresce Aceleradamente em Meio ao Congestionamento da Fila

Os sistemas fora da rede registraram o crescimento mais rápido, expandindo-se a uma CAGR de 21,30% até 2031, à medida que minas, fazendas e operadoras de telecomunicações adotam designs híbridos de solar mais armazenamento para evitar atrasos de interconexão. O tamanho do mercado de energia solar fotovoltaica da América do Norte para ativos fora da rede deve crescer de uma base modesta para 30,52 GW até 2031, enquanto as instalações conectadas à rede mantêm a dominância numérica. As operações de mineração remota em Nevada, Arizona e norte do �䲹�Բ���á estão combinando arranjos solares de 5 a 20 MW com geradores a diesel, reduzindo o consumo de combustível em 40% a 60% e diminuindo os períodos de retorno para 4 a 6 anos. Os produtores agrícolas no Vale Central da Califórnia e nas Grandes Planícies do Texas implantaram mais de 1.200 sistemas de irrigação movidos a energia solar em 2024, limitando as cobranças de demanda em períodos de pico que muitas vezes superam USD 20 por kW.

O impulso é reforçado por programas federais e provinciais de subsídios que subsidiam até 50% dos custos de capital para instalações renováveis rurais. As operadoras de telecomunicações, enfrentando requisitos de disponibilidade mais rigorosos, estão equipando torres de celular em regiões propensas a furacões com kits de solar mais armazenamento de 10 a 50 kW, reduzindo as viagens de reabastecimento de diesel durante quedas de energia. À medida que os preços das baterias de fosfato de ferro e lítio caíram abaixo de USD 150 por kWh em 2024, os controladores de microrrede amadureceram, permitindo o balanceamento autônomo de carga que mantém os custos totais do sistema competitivos com as alternativas de extensão da rede. Embora os projetos conectados à rede retenham 96,12% da capacidade instalada de 2025, o grupo fora da rede oferece margens mais elevadas e ciclos de desenvolvimento mais curtos, uma combinação que está atraindo financiadores especializados e empresas de engenharia, aquisição e construção (EPC) para o nicho.

Por Usuário Final: Usinas Virtuais (VPPs) Residenciais Superam a Escala de Serviço Público

Os projetos de escala de serviço público capturaram 72,45% das implantações de 2025, apoiados por plantas de várias centenas de megawatts no Texas, Califórnia e Flórida que exploram eficiências de escala e PPAs com grau de investimento. Mesmo assim, o setor residencial deve crescer a uma CAGR de 19,15% até 2031, impulsionado pela agregação de Usina Virtual (VPP), modelos de propriedade de terceiros e mandatos solares em nível estadual. O código de construção da Califórnia, que exige energia solar no telhado em novas residências, adiciona aproximadamente 80.000 instalações anualmente, enquanto os incentivos NY-Sun de Nova York estimulam a demanda sustentada. As agregações residenciais já inscrevem 2,5 GW de capacidade respaldada por armazenamento, e a Ordem 2222 da Comissão Federal de Regulação de Energia (FERC) abre caminho para que ativos distribuídos façam lances em mercados atacadistas.

Os compradores comerciais e industriais também estão acelerando a adoção em estados de alto custo, onde as tarifas excedem USD 0,15 por kWh. Os operadores de armazéns que eletrificam frotas de veículos estão instalando energia solar no telhado para proteger os custos de energia e garantir créditos renováveis que sustentam os compromissos de sustentabilidade. Apesar da rápida ascensão do setor residencial, as plantas de escala de serviço público ainda entregarão a maior parte das adições absolutas de capacidade, mas os gargalos de interconexão e a resistência ao uso do solo criam aberturas para ativos atrás do medidor que podem ser construídos em 12 meses em vez de 5 anos. O financiamento de energia limpa avaliado pelo imóvel e as regras de transferência de empréstimo reduzem as barreiras de pontuação de crédito, ampliando o grupo de clientes elegíveis e inclinando a curva de adoção para cima.

Análise Geográfica

Os Estados Unidos responderam por 90,65% da capacidade instalada em 2025, ancorados pelo ITC estendido da Lei de Redução da Inflação (IRA), pelos padrões de energia renovável estaduais e pelas desativações de carvão que liberam largura de banda de transmissão. O Texas liderou as adições com 8,5 GW em 2024, graças à interconexão simplificada do ERCOT e à abundância de terras no Oeste do Texas e no Panhandle. A Califórnia comissionou 6,2 GW, apoiada por seu mandato de 60% de energia renovável até 2030 e pela robusta demanda de PPA corporativo centrada em polos de tecnologia. As concessionárias regulamentadas da Flórida avançaram em um pipeline de 12 GW de escala de serviço público nos planos de recursos integrados que favorecem a energia solar para proteger a volatilidade do combustível. Embora as estruturas de participação fiscal federal confiram aos Estados Unidos uma vantagem de financiamento, o congestionamento de transmissão no MISO, PJM e SPP está adiando de 20 a 30 GW de projetos anualmente, levando os desenvolvedores a enfatizar interconexões em nível de distribuição e soluções modulares de microrrede.

O ��é�澱���� é a geografia de crescimento mais rápido, com uma CAGR de 14,08% até 2031, impulsionado pela fabricação em nearshoring que exige energia renovável a preços competitivos. Empresas automotivas e eletrônicas que se instalam em Nuevo León, Coahuila e Chihuahua estão adotando energia solar no local para compensar as tarifas industriais acima de USD 0,12 por kWh. Uma reforma energética de 2024 reabriu o investimento privado na geração distribuída abaixo de 500 kW, permitindo que os clientes comerciais contornem o monopólio da concessionária federal e realizem economias de energia de 20% a 30%. Estados de alta irradiância, como Sonora e Chihuahua, atraem patrocinadores de escala de serviço público que buscam potencial de exportação transfronteiriça para os pólos de carga do Arizona e da Califórnia. Embora o acesso à participação fiscal no estilo dos EUA permaneça limitado, uma base de clientes industriais cativa e mandatos claros de sustentabilidade sustentam fluxos de receita bancáveis mesmo com um custo de capital mais elevado.

O �䲹�Բ���á adiciona volume constante sob as metas de energia renovável provinciais e um ITC federal de 2024 que espelha a estrutura dos EUA. Alberta instalou 1,2 GW em 2024 por meio de aquisição competitiva alinhada com as desativações de plantas de carvão. O mercado de geração distribuída de Ontário colocou em operação 300 MW de projetos de telhado e pequenas instalações no solo sob uma estrutura ajustada de Tarifa de Alimentação. As tarifas de varejo mais baixas de USD 0,08 a 0,10 por kWh prolongam os períodos de retorno, mas os regimes provinciais de precificação de carbono e a demanda corporativa por certificados renováveis sustentam o fluxo de projetos. As redes de energia hidrelétrica intensiva de Quebec e da Colúmbia Britânica exibem uma absorção solar cautelosa, embora os operadores de mineração e de celulose e papel realizem projetos-piloto de híbridos de solar mais armazenamento para atender às crescentes avaliações internas de carbono. A colaboração federal e provincial em créditos fiscais e depreciação acelerada deve estreitar os diferenciais de custo em relação aos Estados Unidos e apoiar o crescimento contínuo além de 2025.

Cenário Competitivo

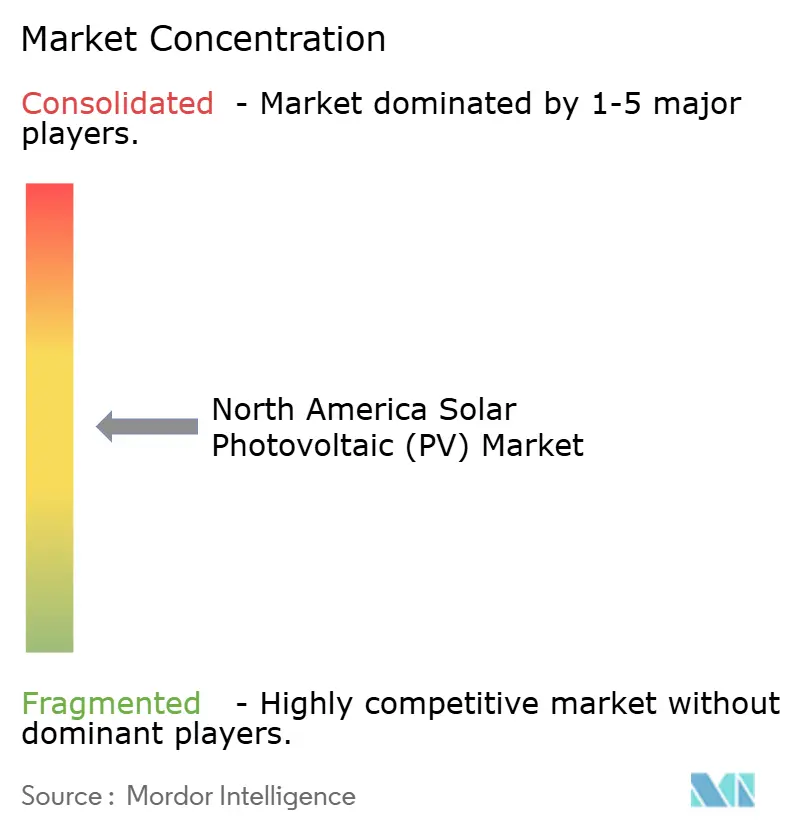

O mercado de energia solar fotovoltaica da América do Norte é moderadamente concentrado. Os 10 principais fornecedores capturaram uma estimativa de 55% a 60% das remessas de 2024, mas a intensidade competitiva está aumentando à medida que as regras de conteúdo doméstico recompensam os players verticalmente integrados. A First Solar, Inc. comanda mais de 20% das entregas de módulos de escala de serviço público nos EUA com seus módulos de telureto de cádmio de filme fino que se qualificam para bônus domésticos sem polissilício importado. Sua nova planta no Alabama eleva a capacidade nos EUA para 10,5 GW e emprega módulos da Série 7 com eficiência de 19,4%. O compromisso de módulos de 12 GW por oito anos da Qcells com a Microsoft demonstra contratos de fornecimento plurianuais que eliminam o risco de precificação e conformidade para compradores de hiperescala. A fábrica de células TOPCon de 5 GW da Canadian Solar Inc. em Indiana, em operação em 2025, apoia a demanda doméstica de wafer a módulo e diversifica as importações do Sudeste Asiático.

Os fornecedores de rastreadores representam outra camada de diferenciação. A Nextracker Inc. deteve de 35% a 40% das instalações de rastreadores nos EUA em 2024 e cada vez mais agrupa a otimização de rendimento baseada em software para garantir preços premium. Os inversores estão evoluindo para plataformas ricas em software de formação de rede; a Enphase Energy Inc. introduziu a série de microinversores IQ9 para fornecer suporte de tensão em nível de distribuição, alinhando os sistemas de telhado com os padrões de interconexão em evolução. Os agregadores residenciais como Tesla Inc. (Energy Generation), Sunrun Inc. e Sunnova monetizam o armazenamento distribuído por meio da participação em Usinas Virtuais (VPPs) em mercados atacadistas, mas as estruturas de compensação variam entre os estados, adicionando risco regulatório que os participantes menores podem ter dificuldade em absorver.

A oposição ao uso do solo está levando os desenvolvedores a explorar soluções agrivoltaicas que integram pastagem ou habitat para polinizadores sob os arranjos. A Silicon Ranch Corp. exemplifica essa tendência ao combinar o manejo de pastagens com a produção solar, conquistando o apoio local e desbloqueando fluxos de receita duplos. As plataformas de operações e manutenção orientadas por software usam inteligência artificial para antecipar falhas e reduzir as viagens de campo, diminuindo os custos do ciclo de vida e apoiando garantias de desempenho que as empresas de EPC menores não conseguem igualar. À medida que a fabricação doméstica aumenta, os prazos de entrega de módulos para projetos que atendem aos limites de conteúdo doméstico estão caindo de nove meses para quatro, proporcionando uma vantagem de velocidade que os desenvolvedores dependentes de importações não conseguem replicar.

Líderes do Setor de Energia Solar Fotovoltaica (FV) da América do Norte

First Solar, Inc.

Canadian Solar Inc.

Hanwha Q Cells Co.,

Jinko Solar Holding Co., Ltd

SunPower Corporation (módulos Maxeon)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Em um movimento significativo, a DP Energy vendeu o Parque Solar Saamis de 325 MW para Medicine Hat, uma cidade em Alberta. Com aproximadamente 1.600 acres, o local foi outrora um brownfield industrial, especificamente uma pilha de fosfogesso. Agora está previsto para ser transformado em uma instalação solar de escala de serviço público.

- Fevereiro de 2025: A Enel North America lançou uma instalação de energia solar fotovoltaica de 202 MW, integrada com um sistema de armazenamento de bateria de 125 MW. Esta configuração combinada deve produzir aproximadamente 499 GWh anualmente, suficiente para abastecer cerca de 46.000 residências nos EUA.

- Dezembro de 2024: A Qcells obteve um empréstimo de USD 1,45 bilhão do Departamento de Energia dos EUA para expandir seu complexo em Cartersville, Geórgia, para 8,4 GW de capacidade totalmente integrada, atendendo ao contrato de fornecimento de 12 GW da Microsoft.

- Setembro de 2024: A National Grid Renewables concluiu o projeto Solar Blevins de 270 MW-CA no Texas, combinado com 180 MW de armazenamento sob um PPA de longo prazo com um comprador de grau de investimento.

Escopo do Relatório do Mercado de Energia Solar Fotovoltaica (FV) da América do Norte

A energia solar fotovoltaica ou energia solar FV converte diretamente a luz solar em eletricidade, usando uma tecnologia baseada no efeito fotovoltaico. Quando a radiação do sol atinge uma das faces de uma célula fotoelétrica (muitas das quais compõem um painel solar), ela produz uma diferença de tensão elétrica entre ambas as faces que faz os elétrons fluírem de uma para a outra, gerando uma corrente elétrica.

O mercado de energia solar fotovoltaica (FV) da América do Norte é segmentado por tipo de rede, usuário final e geografia. Por tipo de rede, o mercado é segmentado em sistemas conectados à rede e fora da rede. Por usuário final, o mercado é segmentado em escala de serviço público, comercial e industrial (C&I) e residencial. O relatório também inclui tamanhos de mercado e previsões para o mercado de energia solar fotovoltaica (FV) da América do Norte nos principais países da região. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base na capacidade instalada (GW).

| Conectada à Rede |

| Fora da Rede |

| Escala de Serviço Público |

| Comercial e Industrial (C&I) |

| Residencial |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Módulos/Painéis Solares |

| Inversores (String, Central, Micro) |

| Sistemas de Montagem e Rastreamento |

| Equilíbrio do Sistema e Componentes Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Por Tipo de Rede | Conectada à Rede |

| Fora da Rede | |

| Por Usuário Final | Escala de Serviço Público |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Geografia | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (String, Central, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Equilíbrio do Sistema e Componentes Elétricos | |

| Armazenamento de Energia e Integração Híbrida |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia solar fotovoltaica da América do Norte em 2026?

A capacidade instalada totaliza 277,27 GW em 2026, com uma previsão de 492,16 GW até 2031.

Qual segmento cresce mais rapidamente até 2031?

Os sistemas fora da rede lideram o crescimento, expandindo-se a uma CAGR de 21,30% devido à adoção de solar híbrido com armazenamento em locais remotos.

Por que as instalações residenciais estão se acelerando apesar da dominância da escala de serviço público?

A agregação de Usina Virtual (VPP), os mandatos estaduais e o financiamento flexível encurtam os ciclos de desenvolvimento e melhoram a economia para os proprietários de imóveis.

Como a Lei de Redução da Inflação (IRA) influencia a fabricação doméstica?

O ITC estendido de 30% mais um bônus de 10 pontos de conteúdo doméstico desencadeou mais de USD 50 bilhões em compromissos de fabricação solar nos EUA.

Qual é o principal gargalo para novos projetos conectados à rede?

Os acúmulos de interconexão e transmissão estendem os tempos médios de fila para 5 anos, adiando de 20 a 30 GW de capacidade potencial a cada ano.

Qual geografia fora dos Estados Unidos está se expandindo mais rapidamente?

O ��é�澱���� está crescendo a uma CAGR de 14,08% até 2031, impulsionado pela demanda de fabricação em nearshoring e pelas reformas de geração distribuída privada.

Página atualizada pela última vez em: