Tamanho e Participação do Mercado de Barras de Proteína da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

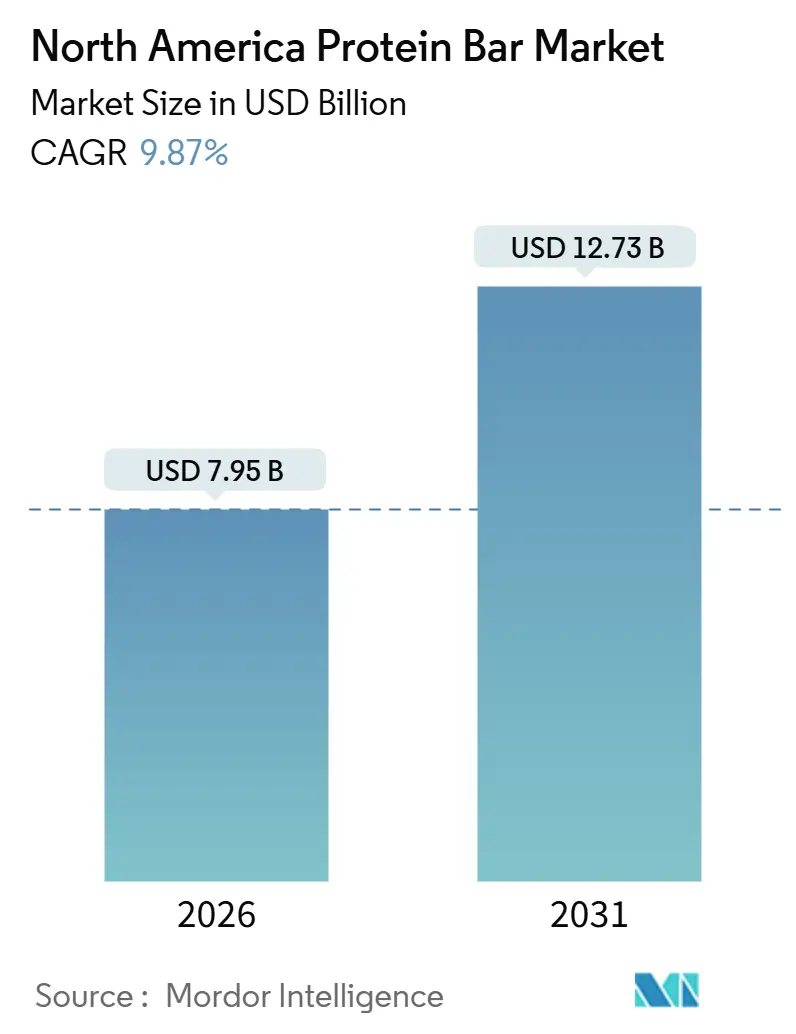

| Tamanho do Mercado (2026) | 7.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.87% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barras de Proteína da América do Norte por ���ϲ�����

O tamanho do mercado de barras de proteína da América do Norte está em USD 7,95 bilhões em 2026 e está projetado para atingir USD 12,73 bilhões até 2031, refletindo uma CAGR de 9,87%. À medida que as preferências dos consumidores evoluem, o desenvolvimento de produtos passou das receitas tradicionais centradas no soro de leite para abraçar proteínas vegetais de ervilha, arroz e híbridas, atendendo às crescentes demografias flexitarianas e veganas. Destacando a importância da transparência, 89% dos consumidores na região lancham regularmente, com 43% optando por escolhas enriquecidas com proteínas, conforme relatado pelo Conselho Internacional de Informação Alimentar. O mercado assistiu a uma mudança, com barras amigáveis à dieta cetogênica agora infundidas com adaptógenos, probióticos e colágeno, deslocando o foco da mera saciedade para benefícios de bem-estar aprimorados. As plataformas digitais, especialmente o varejo online e os modelos de assinatura, intensificaram o envolvimento do consumidor. Simultaneamente, os micro-mercados corporativos emergiram como uma avenida de vendas confiável. Os produtos premium, muitas vezes apresentando ingredientes funcionais, não apenas exigem um preço mais alto, mas também fornecem um amortecedor contra os custos flutuantes de proteínas e nozes.

Principais Conclusões do Relatório

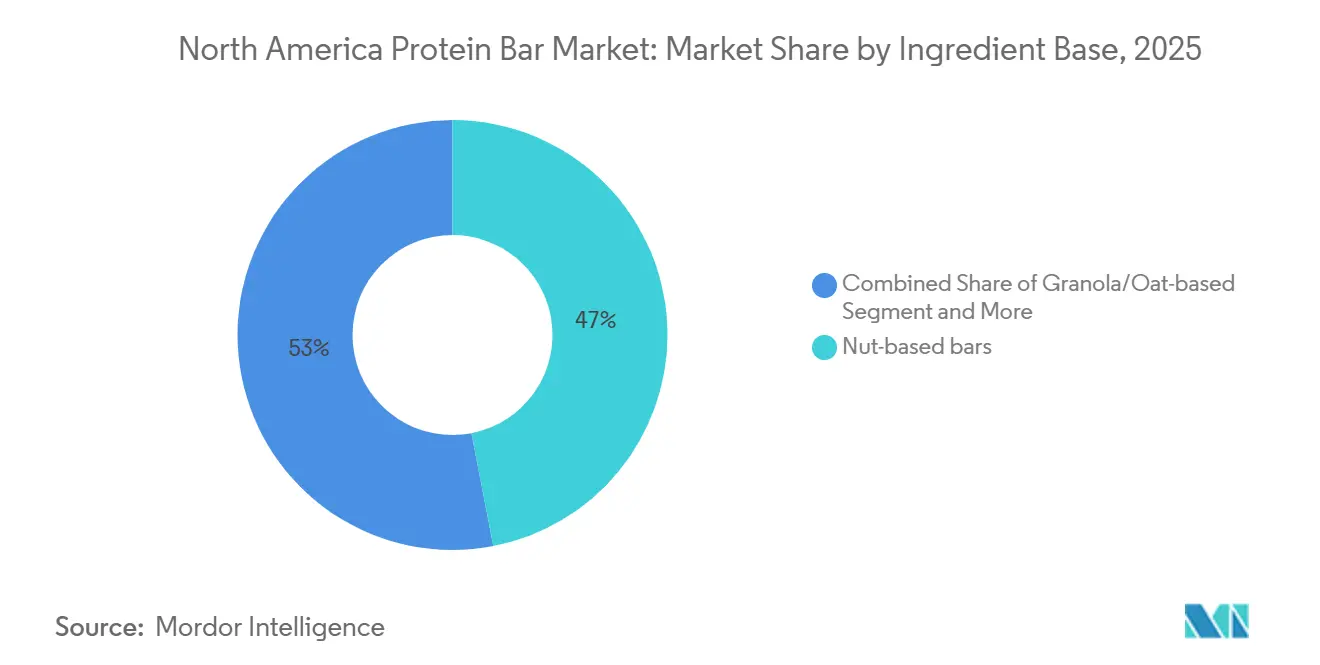

- Por base de ingredientes, as barras à base de nozes lideraram com 46,96% da participação do mercado de barras de proteína da América do Norte em 2025; as formulações de granola e aveia estão se expandindo a uma CAGR de 10,80% até 2031.

- Por fonte de proteína, as barras à base animal detinham 69,74% da participação do tamanho do mercado de barras de proteína da América do Norte em 2025, mas as ofertas à base vegetal estão acelerando a uma CAGR de 11,93%.

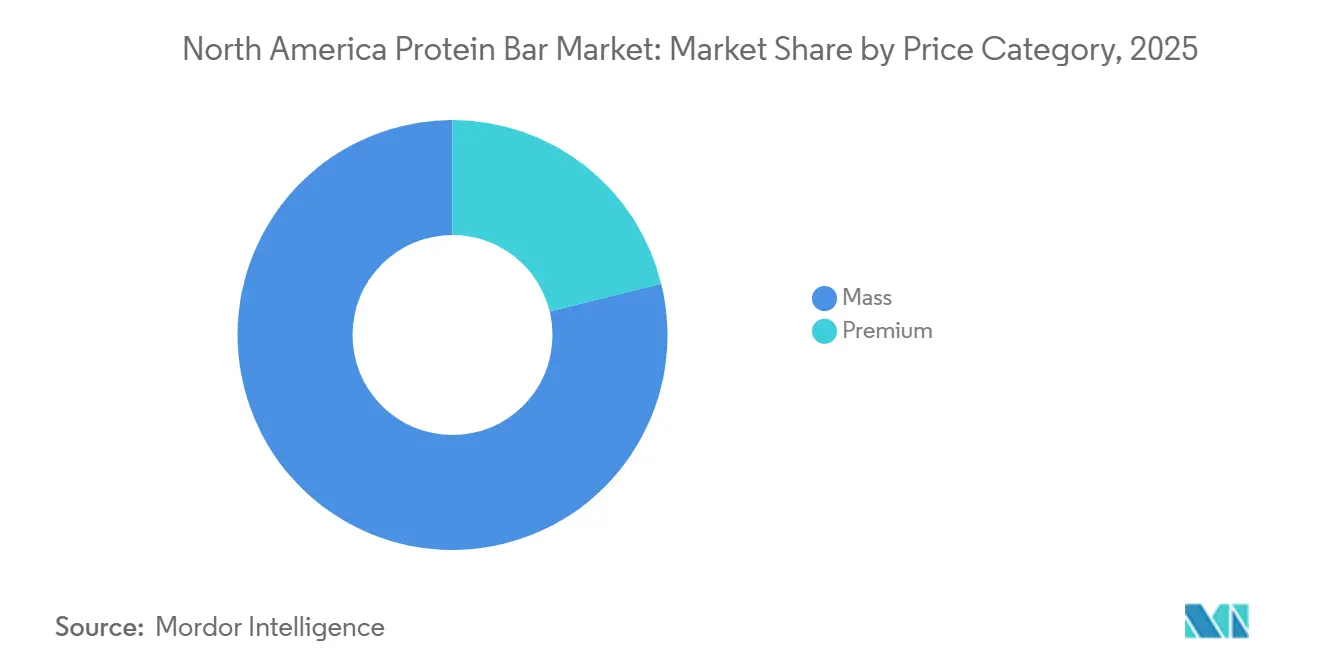

- Por faixa de preço, os produtos premium representaram 21,18% da participação do tamanho do mercado de barras de proteína da América do Norte em 2025 e estão avançando a uma CAGR de 11,78%.

- Por canal de distribuição, supermercados e hipermercados capturaram 42,57% da participação do mercado de barras de proteína da América do Norte em 2025, enquanto o varejo online está crescendo a uma CAGR de 12,36%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Barras de Proteína da América do Norte

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cultura crescente de lanches voltada à saúde | +2.1% | América do Norte toda, com maior absorção nas áreas metropolitanas urbanas dos Estados Unidos e do �䲹�Բ���á | ��é�徱�� prazo (2-4 anos) |

| Crescente participação em atividades físicas e esportes | +1.8% | Os Estados Unidos lideram, com crescimento emergente nas províncias canadenses e centros urbanos do ��é�澱���� | Longo prazo (≥ 4 anos) |

| Inovação em produtos com rótulo limpo e à base vegetal | +1.9% | Global, com a América do Norte como principal hub de inovação em tecnologia de ingredientes | ��é�徱�� prazo (2-4 anos) |

| Iniciativas de venda automática de bem-estar corporativo | +1.2% | Setor corporativo dos Estados Unidos, expandindo-se para os grandes empregadores do �䲹�Բ���á | Curto prazo (≤ 2 anos) |

| Modelos de assinatura D2C impulsionando vendas recorrentes | +1.4% | Estados Unidos e �䲹�Բ���á, penetração limitada no ��é�澱���� devido à infraestrutura de pagamentos | Curto prazo (≤ 2 anos) |

| Fluxo de comércio eletrônico transfronteiriço dentro do USMCA | +0.9% | Estados membros do USMCA, particularmente o corredor Estados Unidos-�䲹�Բ���á | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Cultura crescente de lanches voltada à saúde

De acordo com o Conselho Internacional de Informação Alimentar, a frequência de lanches atingiu máximas estruturais, com 48,8% dos norte-americanos se deliciando 3 ou mais vezes ao dia[1]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentos e Saúde 2024", foodinsight.org. As barras de proteína estão aproveitando essa oportunidade, oferecendo 10-20 gramas de proteína em formatos portáteis que se encaixam facilmente em gavetas de mesas e bolsas de academia. Isso as posiciona como concorrentes das refeições tradicionais, em vez de meras barras de chocolate. A tendência é notavelmente geracional: os Millennials e a Geração Z agora percebem as barras de proteína como nutrição funcional, não mera indulgência. Essa perspectiva não apenas justifica preços premium, mas também protege as marcas de cortes nos gastos discricionários durante recessões econômicas. Seguindo os ingredientes de rótulo limpo, a fortificação com proteínas surge como o segundo atributo mais desejado, sublinhando o ponto ideal da categoria na intersecção entre conveniência e saúde. As marcas que enfatizam mensagens sobre saciedade e energia sustentada, em vez de perda de peso, estão colhendo os frutos. Essas marcas estão atraindo compradores recorrentes que integram perfeitamente as barras às suas rotinas diárias, resultando em fluxos de receita estáveis que atenuam as flutuações sazonais.

Crescente participação em atividades físicas e esportes

De acordo com a Associação Internacional de Saúde, Raquete e Clubes Esportivos, as adesões a academias e a frequência em aulas de fitness boutique ultrapassaram máximas anteriores até meados de 2024, preparando o terreno para um mercado em expansão de produtos de nutrição pós-treino. As barras de proteína, antes confinadas a pontos de venda de nutrição esportiva de nicho, chegaram ao varejo convencional. Elas passaram de um posicionamento de marca centrado no desempenho para uma abordagem mais orientada ao estilo de vida. No entanto, por meio de colaborações com afiliados de CrossFit e patrocínios de eventos de maratona, essas barras conseguiram manter sua credibilidade entre atletas sérios. A apresentação aos investidores da Glanbia em 2025 mostrou um notável aumento de 12% ano a ano nas vendas de nutrição para performance. Esse aumento é amplamente atribuído a treinadores recreativos que gravitam em direção à suplementação de nível profissional. A categoria desfruta de um 'efeito halo': os endossos de atletas de elite de certas marcas frequentemente levam praticantes casuais a imitar suas escolhas. Esse padrão não apenas impulsiona os testes iniciais, mas também incentiva compras repetidas em vários segmentos demográficos.

Inovação em produtos com rótulo limpo e à base vegetal

Em 2024, a Ingredion lançou o VITESSENCE Pulse 1550, uma proteína de ervilha com textura que imita a mastigabilidade e a sensação na boca das barras à base de soro de leite. Isso aborda uma barreira técnica fundamental que limitou a adoção de produtos à base vegetal: a textura. Com essa inovação, as marcas podem reformular seus produtos sem comprometer a qualidade sensorial. Esse avanço justifica o prêmio de custo de 15-20% da proteína de ervilha em relação ao isolado de soro de leite tradicional. A RXBAR, um player notável, está relançando sua linha vegetal em 2025. A linha reformulada conta com sistemas de ligação aprimorados, eliminando efetivamente o sabor residual calcário que assolava as versões anteriores. Esse movimento ressalta que as marcas estabelecidas estão firmemente entrincheiradas no segmento à base vegetal, recusando-se a ceder espaço às startups emergentes. Em 2024, a Administração de Alimentos e Medicamentos emitiu orientações sobre alegações de rotulagem "à base vegetal". Essas diretrizes exigem a divulgação de pontuações de digestibilidade de proteínas. Embora esse movimento desqualifique certos produtos marginais que anteriormente dependiam de marketing vago, paradoxalmente fortalece toda a categoria. Ao impor transparência, a orientação da Administração de Alimentos e Medicamentos fomenta a confiança do consumidor. Essa nova clareza regulatória está estimulando a adoção institucional. Os compradores corporativos de bem-estar agora estão especificando ativamente opções à base vegetal em seus pedidos de proposta, atendendo às diversas necessidades dietéticas de seus funcionários.

Iniciativas de venda automática de bem-estar corporativo

Os empregadores estão equipando salas de descanso com máquinas de venda automática inteligentes e micro-mercados, apresentando proeminentemente barras de proteína. Essa estratégia serve como uma iniciativa de bem-estar custo-efetiva, levando à redução de sinistros de saúde e menor absenteísmo. Ao contornar as negociações tradicionais de varejo, as marcas podem garantir posicionamentos em locais específicos. Em troca, oferecem SKUs personalizados adaptados para atender a critérios nutricionais específicos estabelecidos pelos empregadores. Normalmente, esses critérios incluem um limite de açúcar de 5 gramas e uma entrega de proteína de pelo menos 15 gramas. Essa abordagem fomenta a fidelidade à marca: uma vez que os funcionários se acostumam com uma marca durante o horário de trabalho, eles a buscam ativamente em ambientes de varejo, transformando a amostragem no local de trabalho em uma demanda mais ampla do consumidor. De acordo com o relatório da Canteen Vending de 2025, as barras de proteína representam 18% das vendas de venda automática saudável, ficando atrás apenas da água engarrafada. Além disso, apresentam margens 22% mais altas do que os lanches tradicionais, graças aos preços premium e à redução de desperdício. Essa tendência não se limita apenas aos gigantes da Fortune 500; empresas de médio porte e campi universitários também estão adotando-a. A expansão é impulsionada por plataformas abrangentes de bem-estar que integram serviços de venda automática com triagens biométricas e desafios de fitness.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Legislação emergente de imposto sobre o açúcar a nível estadual | -0.8% | Estados Unidos (Califórnia, Washington, Colorado estão considerando), províncias canadenses | ��é�徱�� prazo (2-4 anos) |

| Custos voláteis de nozes e proteínas especiais | -1.1% | América do Norte toda, mais agudo para os fabricantes de barras à base de nozes | Curto prazo (≤ 2 anos) |

| Intensa concorrência de preços está comprimindo as margens | -0.9% | Canal de mercado de massa dos Estados Unidos, expandindo-se para o �䲹�Բ���á | Curto prazo (≤ 2 anos) |

| Perdas de reformulação decorrentes da rejeição a álcoois de açúcar | -0.6% | América do Norte toda, afetando produtos posicionados como cetogênicos | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Legislação emergente de imposto sobre o açúcar a nível estadual

Na sessão legislativa da Califórnia de 2025, grupos de defesa pressionaram por um imposto estadual sobre bebidas adoçadas com açúcar. O novo foco deles? Alimentos sólidos com mais de 10 gramas de açúcares adicionados por porção. Esse movimento visa notavelmente muitas barras de proteína, frequentemente comercializadas como lanches e não como substitutos de refeições. Embora a legislação tenha enfrentado obstáculos, Washington e Colorado avançaram com iniciativas semelhantes. Isso levou a um mosaico de regulamentações, obrigando as marcas nacionais a manter múltiplas versões de seus produtos ou a reformulá-los para atender aos padrões mais rígidos. O desafio não é distribuído uniformemente: enquanto os grandes fabricantes podem distribuir os custos de pesquisa e desenvolvimento de reformulação em grandes volumes de produção, as marcas regionais lutam com despesas potencialmente paralisantes. Enquanto isso, o governo federal do �䲹�Բ���á evitou impor um imposto nacional sobre o açúcar. No entanto, províncias como a Colúmbia Britânica e Quebec estão de olho em impostos inspirados em modelos europeus. Esses modelos notavelmente isentam produtos que atendem a determinados limites de densidade proteica, potencialmente dando vantagem às barras de proteína em relação aos doces tradicionais. Tais incertezas regulatórias estão freando o desenvolvimento de produtos. As marcas estão cautelosas em lançar inovações que possam ser atingidas por impostos elevados nos próximos 18-24 meses[2]Fonte: Informações Legislativas da Califórnia, "AB 1234 Imposto sobre Alimentos Adoçados com Açúcar", leginfo.legislature.ca.gov.

Custos voláteis de nozes e proteínas especiais

Em 2024-2025, os preços das amêndoas flutuaram entre USD 2,80 e USD 3,20 por libra, influenciados pelas condições de seca na Califórnia e pela maior demanda de exportação da Ásia. Essa volatilidade comprimiu as margens brutas das barras à base de nozes que dependem das amêndoas tanto para proteína quanto para textura. Da mesma forma, os preços do amendoim sofreram flutuações, com dados do Departamento de Agricultura dos Estados Unidos destacando um aumento de 17% ano a ano no primeiro trimestre de 2025, atribuído à redução de plantios no sul dos EUA. Embora a proteína de soro de leite tenha permanecido relativamente estável, ela enfrentou pressão ascendente devido à robusta produção de queijo e à maior demanda de produtores de fórmula infantil. Os preços da proteína de ervilha permaneceram elevados, prejudicados por uma capacidade de processamento limitada na América do Norte, concentrada em apenas três instalações. As marcas com contratos de fornecimento de longo prazo navegaram habilmente por essa volatilidade. Em contraste, aquelas dependentes dos mercados à vista experimentaram uma contração nas margens brutas de 200-300 pontos base. Esse predicamento as forçou a aumentar os preços, arriscando uma queda potencial no volume, ou a comprimir as margens, limitando seus investimentos em marketing. Como contramedida, a integração vertical está ganhando força. Alguns fabricantes estão se integrando retroativamente no processamento de nozes ou co-investindo em plantas de fracionamento de proteína de ervilha, com o objetivo de garantir seu fornecimento e estabilizar os custos de insumos.

Análise de Segmentos

Por Base de Ingredientes: Formulações de Aveia Capturam a Demanda por Rótulo Limpo

As barras à base de granola e aveia estão projetadas para crescer a uma CAGR de 10,80% até 2031, superando outras plataformas de ingredientes. Esse crescimento é impulsionado pelos consumidores que associam a aveia à saúde cardíaca e à nutrição de grãos integrais, alinhando-se com a demanda por rótulo limpo. As barras à base de nozes, detendo 46,96% do mercado de 2025, enfrentam desafios como preocupações com alérgenos e volatilidade de preços. As marcas estão mudando para misturas híbridas, reduzindo o teor de nozes enquanto mantêm a densidade proteica com isolados adicionados. As barras à base de tâmaras, posicionadas em um nicho premium, aproveitam a doçura natural das tâmaras para evitar açúcares adicionados. No entanto, seu crescimento de CAGR de 8-10% é limitado pelos altos custos dos ingredientes e pela baixa familiaridade do consumidor fora dos canais de alimentos saudáveis. As misturas híbridas que combinam aveia, nozes e sementes estão ganhando força, oferecendo eficiência de custo, nutrição e sabor. Marcas como KIND estão introduzindo plataformas de múltiplos grãos para reduzir os riscos de fornecimento de ingredientes.

A categoria "Outros", incluindo crisps de arroz, quinoa e grãos novos, permanece pequena, mas está atraindo investimentos em inovação à medida que as marcas buscam diferenciação em um mercado saturado. A atualização da Administração de Alimentos e Medicamentos de 2024 para os padrões de rotulagem de grãos integrais, exigindo 51% de conteúdo de grãos integrais por peso para alegações na frente da embalagem, acelerou a reformulação em direção a bases de aveia e grãos que atendem ao limite sem sacrificar o teor de proteína. Essa mudança desfavorece as barras somente de nozes que dependem de isolados de proteína para atingir metas de macronutrientes, criando uma vantagem para as formulações ricas em aveia que entregam grãos integrais e proteína em um único sistema. A segmentação por base de ingredientes está se bifurcando: as marcas de mercado de massa estão adotando plataformas de aveia e grãos por eficiência de custo e regulatória, enquanto as marcas premium se concentram em variedades de nozes de origem única que comandam preços mais altos e atraem puristas de ingredientes.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Fonte: Proteínas Vegetais Reduzem a Diferença de Desempenho

De 2026 a 2031, as barras de proteína à base vegetal estão prontas para crescer a uma CAGR de 11,93%, quase dobrando a taxa de crescimento de 6,5% de suas contrapartes à base animal. Essa tendência é amplamente alimentada por consumidores flexitarianos, que ocasionalmente optam por escolhas à base vegetal sem se comprometer totalmente com o veganismo. Em 2025, as barras à base animal comandaram uma participação de mercado dominante de 69,74%, beneficiando-se de superior biodisponibilidade de proteína e sabor familiar. O isolado de soro de leite se destaca, oferecendo um perfil completo de aminoácidos e um sabor neutro que facilita a formulação. No entanto, as proteínas vegetais estão rapidamente fechando a lacuna: um estudo de 2024 do Jornal de Nutrição destaca que, quando combinada com proteína de arroz, a proteína de ervilha atinge uma digestibilidade impressionante de 89% (pontuação DIAAS), aproximando-se do benchmark de 95% do soro de leite. Essa equivalência técnica, juntamente com uma redução de 20-30% nas emissões de gases de efeito estufa por quilograma de proteína, posiciona as barras à base vegetal como candidatas privilegiadas para compradores institucionais, como universidades, hospitais e refeitórios corporativos, especialmente sob mandatos de aquisição orientados pela sustentabilidade.

As marcas convencionais, cautelosas com as mudanças nas preferências dos consumidores e com a iminente precificação do carbono, estão cada vez mais adotando formulações híbridas que mesclam soro de leite com proteínas vegetais. Essa estratégia visa equilibrar custo, nutrição e impacto ambiental. O relançamento da linha vegetal da RXBAR em 2025, agora apresentando misturas de ervilha e arroz para melhor sensação na boca, ressalta que os players estabelecidos estão contestando ferozmente o segmento vegetal, anteriormente visto como domínio das startups. Geograficamente, o crescimento do segmento não é uniforme: enquanto os mercados costeiros dos EUA e os centros urbanos do �䲹�Բ���á se inclinam para as barras à base vegetal, o Meio-Oeste dos EUA e o ��é�澱����, ancorados nas tradições lácteas e com consciência limitada sobre proteínas vegetais, ainda favorecem os produtos à base animal. Como resultado, as marcas que visam a distribuição nacional enfrentam o desafio de equilibrar portfólios duplos de SKUs, um movimento que, embora complexo, amplia seu alcance ao consumidor.

Por Categoria de Preço: O Segmento Premium Captura a Inovação Funcional

As barras de proteína premium, embora representando apenas 21,18% do volume de 2025, estão prontas para crescer a uma impressionante CAGR de 11,78% até 2031. Esse crescimento supera o aumento de 9,2% do segmento de massa. As marcas estão justificando preços de USD 3,50-5,00 para ofertas premium, em comparação com USD 1,50-2,50 para barras de mercado de massa, incorporando ingredientes funcionais, adaptógenos, probióticos, óleo MCT e colágeno. Enquanto a lucratividade do mercado de massa é comprimida pela inflação dos custos de ingredientes, o segmento premium permanece amplamente isolado. Isso ocorre principalmente porque os consumidores premium priorizam a eficácia em relação ao preço. As barras de mercado de massa, que comandaram 78,82% da participação de 2025, focam na distribuição ampla e em promoções agressivas. Seu sucesso depende em grande parte do posicionamento privilegiado nos corredores de checkout e em descontos atraentes para pacotes múltiplos, que impulsionam compras por impulso e estocagem doméstica.

À medida que as marcas de massa lançam "sub-linhas premium" com preços entre USD 2,50-3,00, apresentando ingredientes funcionais selecionados, a segmentação de preços está se tornando menos distinta. Essa estratégia permite que as marcas de massa combatam a premiumização sem minar seus SKUs principais. Perturbando o segmento de massa, as barras de proteína de marca própria da Costco e da Trader Joe's, lançadas em 2024-2025, apresentam perfis macronutricionais semelhantes, mas com descontos de 30-40% em relação às contrapartes de marca. Essa estratégia de precificação obrigou as marcas nacionais a aumentar os gastos com trade marketing, consequentemente prejudicando sua lucratividade. A robustez do segmento premium destaca uma notável divisão entre os consumidores: enquanto os compradores conscientes do orçamento gravitam em direção às marcas próprias, aqueles com foco no bem-estar estão optando por barras funcionais. Essa tendência está erodindo o segmento intermediário, onde os produtos tradicionais de marca de mercado de massa antes prosperavam. As marcas que carecem de uma posição premium ou de valor distinta podem se ver às voltas com margens e participação de mercado em declínio.

Por Canal de Distribuição: O Varejo Online Remodela o Caminho ao Mercado

As lojas de varejo online estão projetadas para crescer a uma CAGR de 12,36% até 2031, tornando-as o canal de distribuição de crescimento mais rápido. Esse aumento é impulsionado pela apreciação dos consumidores pela conveniência das assinaturas de reabastecimento automático e pelo acesso a marcas de nicho que o varejo físico não oferece. Embora supermercados e hipermercados comandassem 42,57% da participação de mercado em 2025, eles estão enfrentando desafios. A queda no fluxo de clientes e o espaço limitado nas prateleiras restringem sua capacidade de diversificar SKUs. Como resultado, as marcas estão simplificando suas ofertas, concentrando-se nos sabores mais vendidos. As lojas especializadas e de saúde, outrora vanguardas da inovação na categoria, estão encontrando sua relevância diminuindo. Essa mudança ocorre à medida que os varejistas convencionais ampliam suas seleções naturais e orgânicas, diminuindo o apelo único do canal especializado e levando ao fechamento de lojas em mercados menos proeminentes.

A categoria "Outros Canais de Distribuição", que inclui lojas de conveniência, postos de gasolina e máquinas de venda automática, desempenha um papel fundamental na captura de compras por impulso e no atendimento a consumidores em movimento. No entanto, a sensibilidade a preços desses canais representa desafios para as barras premium. O movimento da Amazon em 2024 para ampliar seu programa Assinar e Economizar agora inclui barras de proteína, oferecendo um desconto de 15% em pedidos recorrentes. Essa iniciativa impulsionou ainda mais o crescimento dos canais online. Além disso, as parcerias com Instacart e DoorDash facilitam entregas no mesmo dia de varejistas locais, efetivamente mesclando as experiências de compras online e offline. Embora a venda automática corporativa de bem-estar possa ser modesta em volume, ela apresenta margens lucrativas e maior visibilidade da marca. Essa exposição a um público focado cria um efeito cascata, impulsionando as vendas no varejo. À medida que o cenário de distribuição se torna cada vez mais fragmentado, as marcas se veem precisando de presença em 5-6 canais para envolver totalmente os consumidores. Essa complexidade na entrada no mercado favorece players maiores com equipes de vendas especializadas, marginalizando as marcas regionais que dependem de distribuidores.

Análise Geográfica

Em 2025, os EUA detêm uma participação de mercado dominante de 64,43%, refletindo sua forte cultura fitness, infraestrutura de varejo avançada e consumidores abastados que favorecem produtos premium. O �䲹�Բ���á, no entanto, está crescendo rapidamente com uma CAGR de 10,56% até 2031, impulsionado pela atualização da Health Canada de 2024 sobre alegações de teor de proteína. A revisão permite que produtos com 10 gramas de proteína por porção usem o rótulo "excelente fonte de proteína", um padrão que a maioria das barras atende. Essa clareza regulatória incentivou as marcas a enfatizar o conteúdo de proteína em suas mensagens, atraindo consumidores que anteriormente viam as barras como confeitaria. As disposições do USMCA removeram barreiras tarifárias, permitindo que as marcas dos EUA atendam pedidos canadenses a partir de armazéns domésticos, capturando a demanda online sem distribuição local[3]Fonte: Representante Comercial dos Estados Unidos, "Limites De Minimis do USMCA", ustr.gov. Além disso, o crescimento de marcas próprias no setor de supermercados, liderado pelos lançamentos de barras de proteína da Loblaw e da Sobeys em 2024-2025, está expandindo o mercado além dos canais especializados.

O mercado de barras de proteína do ��é�澱����, embora menor, está se acelerando à medida que a urbanização e o aumento da renda da classe média impulsionam a demanda por nutrição conveniente. O alinhamento regulatório da COFEPRIS de 2024 com os padrões da Administração de Alimentos e Medicamentos permite que as marcas multinacionais implementem estratégias unificadas de SKU para a América do Norte, reduzindo os custos de reformulação e facilitando a entrada no mercado. A expansão do espaço de prateleira de saúde e bem-estar do Walmart de ��é�澱���� em 2025, aumentando as exibições de barras de proteína e lanches funcionais em 30%, destaca a confiança dos varejistas na categoria. Os consumidores mexicanos preferem sabores de chocolate e manteiga de amendoim, levando as marcas a adaptar os sortimentos enquanto mantêm formulações alinhadas com os EUA. O restante da América do Norte, incluindo os mercados caribenhos e centro-americanos sob acordos comerciais dos EUA, permanece incipiente, mas apresenta potencial de crescimento a longo prazo à medida que as rendas aumentam e a infraestrutura de varejo melhora.

A análise geográfica revela um gradiente de maturidade: o mercado dos EUA está se aproximando da saturação no varejo tradicional, mas crescendo nos canais online e de bem-estar corporativo. O �䲹�Բ���á está se expandindo rapidamente devido ao suporte regulatório e ao comércio eletrônico transfronteiriço, enquanto o ��é�澱���� oferece oportunidades significativas para o desenvolvimento de categorias e construção de marcas. As marcas que visam a América do Norte devem adotar estratégias personalizadas: defender a participação de mercado e impulsionar a premiumização nos EUA, investir no reconhecimento de marca e distribuição no varejo no �䲹�Բ���á, e focar na geração de experimentação e localização de sabores no ��é�澱����. O framework do USMCA apoia essa abordagem ao permitir a fabricação centralizada nos EUA com exportações isentas de tarifas para o �䲹�Բ���á e o ��é�澱����, reduzindo custos e financiando marketing específico para cada mercado. As marcas nativas digitais podem testar produtos nos EUA, escalar os bem-sucedidos para o �䲹�Բ���á via comércio eletrônico e entrar cautelosamente no ��é�澱���� por meio de parcerias com varejistas após validar o ajuste produto-mercado.

Cenário Competitivo

Na América do Norte, o mercado de barras de proteína é moderadamente fragmentado. Os cinco principais players, Mondelēz, General Mills, Kellanova, Simply Good Foods e Mars, detêm uma participação de mercado estimada de 45-50%. Isso deixa oportunidades significativas para marcas regionais e disruptores nativos digitais criarem segmentos de nicho. A intensidade competitiva aumentou à medida que os gigantes da confeitaria estabelecidos aproveitam sua força de distribuição e gastos com trade marketing para proteger o espaço nas prateleiras. Eles enfrentam startups que estão contornando o varejo tradicional, optando por canais diretos ao consumidor e marketing inteligente em mídias sociais. Os players estabelecidos estão buscando crescimento por meio de fusões e aquisições (notavelmente, o interesse da Ferrero na Simply Good Foods) e estendendo suas marcas principais a categorias adjacentes. Enquanto isso, os challengers estão fortalecendo suas posições com modelos de assinatura, colaborações com influenciadores e formulações especializadas (como cetogênica, paleo e vegana) que não apenas comandam preços premium, mas também cultivam a fidelidade à marca. Há uma oportunidade notável em barras funcionais que visam resultados específicos de saúde, como saúde intestinal, desempenho cognitivo e suporte ao sono. Com validação clínica crível, essas barras poderiam justificar preços de USD 5-7, diferenciando-as da concorrência de barras de proteína commoditizadas.

Disruptores como Built Bar e No Cow estão abalando o status quo. Eles estão aproveitando campanhas de amostragem impulsionadas pelo Instagram, adquirindo clientes a um custo de USD 15-25 por conversão. Isso contrasta fortemente com as taxas de espaço em prateleiras tradicionais e promoções de trade, que podem chegar entre USD 40-60. As marcas estão cada vez mais recorrendo à tecnologia, com muitas adotando plataformas de desenvolvimento de sabores impulsionadas por IA. Essas plataformas estão revolucionando a indústria ao encurtar os ciclos de pesquisa e desenvolvimento de 18 meses para apenas 6. Essa rápida adaptação às tendências emergentes não apenas minimiza o risco de estoque de giro lento, mas também posiciona as marcas na vanguarda do mercado.

Um exemplo é o pedido de patente da Abbott Nutrition de 2024. Eles desenvolveram um sistema de encapsulamento de probióticos estável em prateleira. Esse sistema pode suportar as temperaturas de processamento de barras e ainda fornecer um potente 1 bilhão de UFC no vencimento. Tais inovações técnicas são cruciais para as marcas que visam penetrar de forma crível no segmento funcional e se destacar das barras de proteína commoditizadas que competem principalmente em perfis de macronutrientes. O cenário competitivo está mudando. Ele está se afastando de um foco em distribuição, onde o espaço nas prateleiras era o rei, para um reino onde formulação, propriedade intelectual, cadeias de suprimentos ágeis e análise perspicaz de dados de clientes são as chaves para o sucesso sustentável.

Líderes da Indústria de Barras de Proteína da América do Norte

Mondelēz International

General Mills Inc.

Kellanova

The Simply Good Foods Company

Mars Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: General Mills lançou uma nova linha de barras de proteína à base vegetal sob sua marca Lärabar, apresentando proteína de ervilha orgânica e adaptógenos, incluindo ashwagandha e cogumelo juba-de-leão. O lançamento visa o segmento de bem-estar funcional com barras posicionadas a USD 3,49 por unidade, representando um prêmio de 40% em relação aos SKUs principais da Lärabar e sinalizando a intenção da empresa de capturar as tendências de premiumização, aproveitando os relacionamentos de distribuição existentes com varejistas naturais e convencionais.

- Novembro de 2024: Simply Good Foods Company expandiu sua capacidade de fabricação com um investimento de USD 45 milhões em uma nova linha de produção em sua instalação em Monterrey, ��é�澱����. A expansão aumenta a capacidade anual em 30% e posiciona a empresa para atender à crescente demanda no ��é�澱����, enquanto se beneficia das exportações isentas de tarifas do USMCA para os EUA e o �䲹�Բ���á, reduzindo os custos de entrega e melhorando as margens brutas nas remessas transfronteiriças.

- Setembro de 2024: A divisão Quaker Oats da PepsiCo fez parceria com a Glanbia Performance Nutrition para co-desenvolver uma linha de barras de proteína à base de aveia apresentando a tecnologia de isolado de soro de leite da Glanbia. A parceria combina a expertise de processamento de aveia da Quaker com as capacidades de formulação de proteínas da Glanbia, visando a intersecção do posicionamento de grãos integrais e alto teor de proteína que atrai consumidores convencionais que buscam nutrição de rótulo limpo sem os preços das lojas especializadas.

Escopo do Relatório do Mercado de Barras de Proteína da América do Norte

Uma barra de proteína é um alimento em formato de lanche, compacto e portátil, especificamente formulado para fornecer uma dose concentrada de proteína. O mercado de barras de proteína da América do Norte é segmentado por base de ingredientes, fonte, categoria de preço, canal de distribuição e geografia. Por base de ingredientes, o mercado é segmentado em à base de nozes, à base de granola/aveia, à base de tâmaras, misturas híbridas e outros. Por fonte, o mercado é segmentado em à base animal e à base vegetal. Por categoria de preço, o mercado é segmentado em massa e premium. Por canal de distribuição, o mercado é segmentado em supermercados e hipermercados, lojas especializadas e de saúde, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em Estados Unidos, �䲹�Բ���á, ��é�澱���� e restante da América do Norte. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Barras à base de nozes |

| À base de granola/aveia |

| À base de tâmaras |

| Misturas híbridas |

| Outros |

| À base animal |

| À base vegetal |

| Massa |

| Premium |

| Supermercados e Hipermercados |

| Lojas Especializadas/de Saúde |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Restante da América do Norte |

| Base de Ingredientes | Barras à base de nozes |

| À base de granola/aveia | |

| À base de tâmaras | |

| Misturas híbridas | |

| Outros | |

| Fonte | À base animal |

| À base vegetal | |

| Categoria de Preço | Massa |

| Premium | |

| Canal de Distribuição | Supermercados e Hipermercados |

| Lojas Especializadas/de Saúde | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Geografia | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte |

�ٱ�ھ��Ծ�çã�� de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém sólidos de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar.

- Toffees e Nougats - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma mordida, comercializadas com rótulos de toffee ou confeitaria semelhante a toffee. O nougat é uma confeitaria mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; originou-se na Europa e nos países do Oriente ��é�徱��.

- Barras de Cereais - Um lanche composto de cereal matinal que foi comprimido em forma de barra e mantido unido com uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Estes também incluem produtos rotulados como barras de cereais, barras de cereais tratados ou barras de grãos.

- Goma de Mascar - É uma preparação para mascar, geralmente feita de chiclete aromatizado e adoçado ou substitutos como o acetato de polivinila. Os tipos de gomas de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar.

| Palavra-chave | �ٱ�ھ��Ծ�çã�� |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem o leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos de leite, geralmente em torno ou acima de 30%. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, além de um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervido sem cristalização. |

| Toffees | Um doce duro e mastigável, frequentemente marrom, feito de açúcar fervido com manteiga. |

| Nougats | Um doce mastigável ou quebradiço contendo amêndoas ou outras nozes e às vezes frutas. |

| Barra de Cereais | Uma barra de cereais é um produto alimentar em forma de barra, feito pela prensagem de cereais e geralmente frutas secas ou bagas, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Estas são frequentemente à base de tâmaras com outras adições de frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros é uma organização comercial americana que promove chocolate, balas, goma e menta, e as empresas que fabricam essas guloseimas. |

| CGMP | As boas práticas de fabricação atuais são aquelas que estão em conformidade com as diretrizes recomendadas pelos órgãos relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que se desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base em quão lentamente ou rapidamente são digeridos e aumentam os níveis de glicose no sangue ao longo de um período de tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por pulverização. |

| �����������ó���� | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas de origem vegetal. |

| WPC | Concentrado de proteína de soro de leite - a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de Baixa Densidade - o colesterol ruim. |

| HDL | Lipoproteína de Alta Densidade - o colesterol bom. |

| BHT | O hidroxitolueno butilado é um produto químico feito em laboratório que é adicionado aos alimentos como conservante. |

| Carragenina | A carragenina é um aditivo usado para engrossar, emulsificar e conservar alimentos e bebidas. |

| Livre de | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastellies | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Balas pequenas e redondas revestidas com uma camada dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinês, biscoitos e confeitaria - Uma associação comercial que representa a indústria de chocolate belga. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regula a rotulagem de produtos alimentares. |

| Kakao-Verordnung | A portaria alemã sobre chocolate, um conjunto de regulamentações que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar. |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada em confeitaria para criar uma textura de gel. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção, incluindo todas as máquinas, e/ou o processo de serviço alimentar está em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibra, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Uma bala mastigável à base de gelatina, frequentemente aromatizada com frutas. |

| ���ٰܳ�����ê�ܳپ����Dz� | Alimentos ou suplementos dietéticos que afirmam ter benefícios para a saúde. |

| Barras de energia | Barras de lanche ricas em carboidratos e calorias, projetadas para fornecer energia durante atividades. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A ���ϲ����� segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar um quadro holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura