Tamanho e Participação do Mercado de Barras de Lanche

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

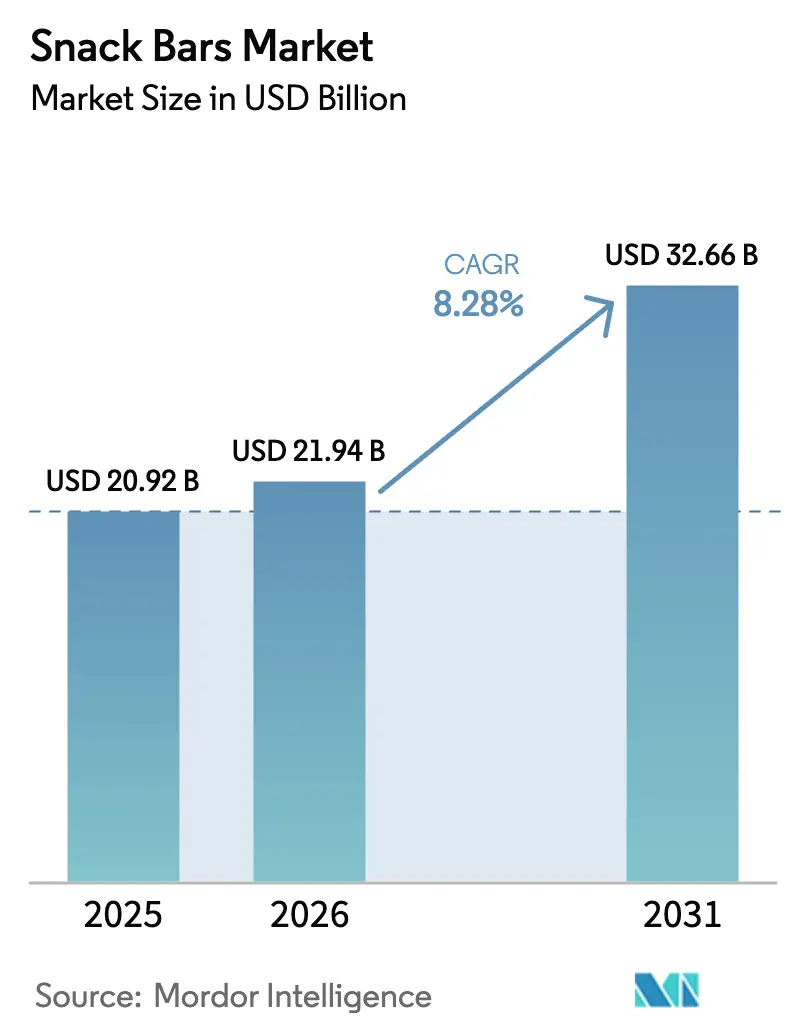

| Tamanho do Mercado (2026) | 21.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.28% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barras de Lanche por ���ϲ�����

O tamanho do mercado de barras de lanche deve crescer de USD 20,92 bilhões em 2025 para USD 21,94 bilhões em 2026 e está previsto para atingir USD 32,66 bilhões até 2031, a um CAGR de 8,28% no período de 2026 a 2031. À medida que os consumidores priorizam cada vez mais a conveniência e a nutrição, os formatos de lanche portáteis estão superando as opções tradicionais embaladas, integrando-se perfeitamente aos deslocamentos diários, rotinas escolares e horários de treino. Destacando o potencial do setor, a Mars ganhou destaque com sua aquisição de USD 35,9 bilhões da Kellanova em 2025, sinalizando uma mudança estratégica à medida que os grandes players se protegem contra a queda nas vendas de confeitaria e biscoitos. Com a Administração de Alimentos e Medicamentos dos Estados Unidos endurecendo seus padrões para a alegação "Saudável", com entrada em vigor prevista para abril de 2025, e a rotulagem Nutri-Score da Europa ganhando força, há uma mudança notável. As marcas estão investindo fortemente na reformulação de receitas, inclinando-se para composições com menos açúcar e mais proteína. No entanto, desafios se avizinham. O aumento das pressões de fornecimento sobre isolados de proteína de ervilha, soro de leite e arroz está comprimindo as margens brutas. Em resposta, os fabricantes estão firmando contratos de longo prazo ou diversificando suas fontes de proteína.

Principais Conclusões do Relatório

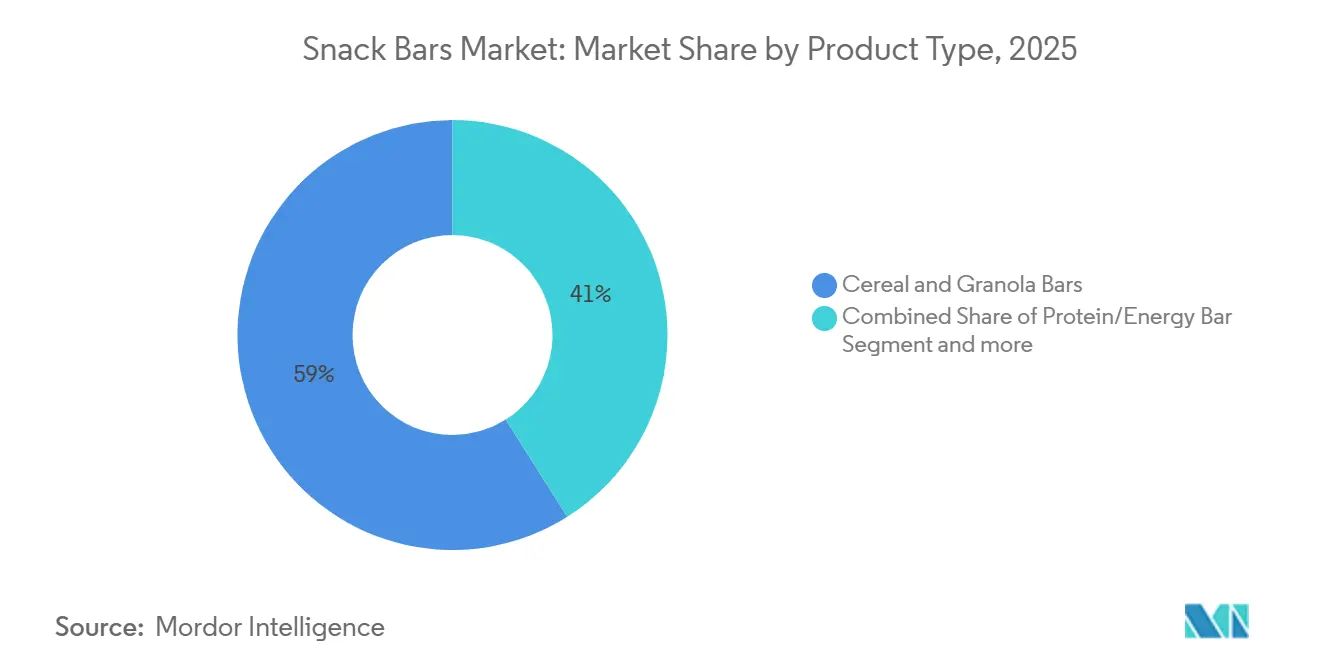

- Por tipo de produto, as barras de cereais e granola lideraram com 58,96% da participação do mercado de barras de lanche em 2025, enquanto as barras de proteína e energia avançam a um CAGR de 9,80% até 2031.

- Por natureza, as formulações convencionais responderam por 82,74% do tamanho do mercado de barras de lanche em 2025, mas as variantes orgânicas estão se expandindo a um CAGR de 10,93% até 2031.

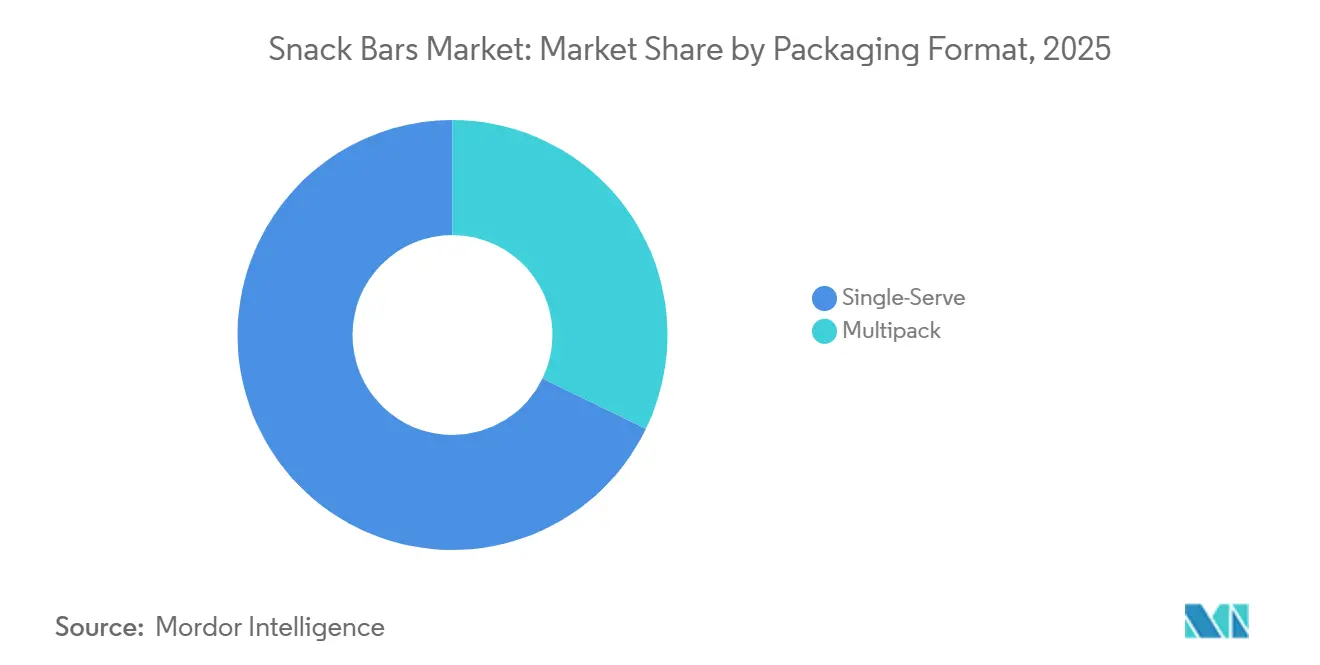

- Por formato de embalagem, as SKUs de porção individual capturaram 67,82% da receita em 2025, enquanto as embalagens múltiplas devem crescer a um CAGR de 9,78% até 2031.

- Por canal de distribuição, os supermercados e hipermercados comandaram 57,57% da receita em 2025; o varejo online registra o CAGR mais rápido de 11,01% até 2031.

- Por geografia, a América do Norte representou 45,43% das vendas de 2025, enquanto a Á������-�ʲ���í�ھ����� deve acelerar a um CAGR de 9,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Barras de Lanche

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por nutrição conveniente para consumo em movimento | +1.8% | Global, com maior intensidade na América do Norte, Europa e Á������-�ʲ���í�ھ����� urbana | ��é�徱�� prazo (2-4 anos) |

| Crescimento da consciência sobre saúde e bem-estar | +1.5% | Global, mais forte na América do Norte e Europa, acelerando na Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Inovação de produtos em sabores e ingredientes funcionais | +1.3% | Global, liderado pela América do Norte e Europa, com expansão para a Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Expansão do varejo moderno em economias emergentes | +1.2% | Núcleo da Á������-�ʲ���í�ھ�����, América Latina, Oriente ��é�徱�� e África | Longo prazo (≥ 4 anos) |

| Reaproveitamento de resíduos alimentares como ingredientes para barras de lanche | +0.7% | América do Norte e Europa, adoção inicial em mercados selecionados da Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Programas de bem-estar corporativo distribuem barras de lanche | +0.5% | América do Norte e Europa, incipiente na Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Crescimento da demanda por nutrição conveniente para consumo em movimento

À medida que a urbanização se acelera e os deslocamentos se tornam mais longos, os consumidores estão se voltando para formatos de refeição portáteis que proporcionam saciedade sem a necessidade de talheres ou refrigeração. Em 2024, a General Mills lançou as Nature Valley PACKED Sustained Energy Bars, elaboradas com carboidratos de digestão lenta e proteína vegetal, voltadas especificamente para trabalhadores em deslocamento matinal e funcionários de escritório no período da tarde. Este produto, uma combinação de aveia, nozes e sementes com açúcares adicionados mínimos, atende aos padrões revisados de alegação "Saudável" da Administração de Alimentos e Medicamentos, posicionando estrategicamente a marca para espaço privilegiado nas prateleiras de varejistas focados em saúde. Essa iniciativa também aborda o declínio no consumo de cereais matinais, com os domicílios optando cada vez mais por barras práticas que oferecem benefícios semelhantes de fibra e proteína.

Crescimento da consciência sobre saúde e bem-estar

Com um rigor sem precedentes, os consumidores estão agora examinando minuciosamente as listas de ingredientes e os perfis de macronutrientes. Eles favorecem cada vez mais barras que oferecem benefícios funcionais, como proteína para recuperação muscular, fibra para saúde digestiva e adaptógenos para controle do estresse, em detrimento daquelas que apenas indulgem com calorias vazias. Em janeiro de 2025, a Kellanova lançou as Special K Protein Bars no Reino Unido. Cada barra contém 10 gramas de proteína por porção e é isenta de adoçantes artificiais, atendendo tanto ao lanche pós-treino quanto às quedas de energia no meio da tarde. Este lançamento destaca uma tendência significativa: marcas tradicionais, antes focadas exclusivamente em sabor e conveniência, estão agora reformulando seus produtos para se alinhar aos padrões nutricionais exigidos por um público mais jovem e consciente da saúde. Essa mudança é particularmente pronunciada na Europa, onde os rótulos Nutri-Score na frente da embalagem penalizam alto teor de açúcar e gordura saturada. Como resultado, os fabricantes são compelidos a otimizar suas formulações ou correr o risco de serem retirados das prateleiras dos varejistas.

Inovação de produtos em sabores e ingredientes funcionais

Para se destacar em corredores de varejo saturados, os fabricantes estão recorrendo a frutas exóticas, extratos botânicos e aditivos funcionais, impulsionados pela fadiga de sabores e pela monotonia de ingredientes. Em 2024, o RXBAR Plant da PepsiCo estreou uma barra totalmente vegetal, combinando proteína de ervilha com manteiga de amêndoa. Essa iniciativa visa consumidores flexitarianos que desejam proteína de origem não animal sem comprometer o sabor ou a textura. A inovação sinaliza uma aposta estratégica: alegações de base vegetal podem alcançar um preço premium e ressoar com compradores mais jovens que valorizam a sustentabilidade ambiental. Em uma tendência paralela, marcas menores estão incorporando adaptógenos, como ashwagandha, reishi e juba-de-leão, em suas barras, posicionando-as como ferramentas para alívio do estresse e borrando as fronteiras entre lanches e suplementos.

Expansão do varejo moderno em economias emergentes

Em toda a Á������-�ʲ���í�ھ�����, América Latina e Oriente ��é�徱��, os formatos de varejo moderno, como supermercados, hipermercados e lojas de conveniência, estão em ascensão. Essa expansão está abrindo novos canais de distribuição para barras de lanche de marcas, que antes se limitavam a pontos de venda especializados em alimentos saudáveis. Na Í�Ի徱��, enquanto a penetração do varejo organizado permanece abaixo de 15%, redes como Reliance Retail e DMart estão se expandindo rapidamente. Elas estão introduzindo barras de nutrição embaladas para domicílios de classe média, que tradicionalmente preferiam doces e salgadinhos fritos. Essa tendência é especialmente evidente nas cidades de Nível 2 e Nível 3. Aqui, o aumento da renda disponível e a crescente conscientização sobre as tendências de bem-estar ocidentais estão despertando interesse em barras de proteína, barras de granola e misturas de frutas e nozes. Enquanto isso, na América Latina, países como Brasil, ��é�澱���� e ��DZ�ô�������� estão registrando um aumento no espaço de varejo moderno, impulsionado por investimentos estrangeiros diretos de varejistas globais.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com teor de açúcar e regulamentações mais rígidas | -0.9% | Global, mais agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Pressão de preços pela intensa concorrência entre marcas | -0.6% | Global, particularmente em mercados maduros com alta proliferação de SKUs | ��é�徱�� prazo (2-4 anos) |

| Pressão na cadeia de suprimentos para isolados de proteína especializados | -0.5% | Global, com escassez aguda em proteína de ervilha e soro de leite | Curto prazo (≤ 2 anos) |

| Saturação de espaço nas prateleiras em mercados maduros | -0.4% | América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Preocupações com teor de açúcar e regulamentações mais rígidas

Defensores da saúde pública e reguladores estão intensificando o escrutínio sobre os açúcares adicionados em alimentos embalados. Eles estão pressionando os fabricantes a reformular seus produtos ou correr o risco de enfrentar reação negativa dos consumidores e possível retirada das prateleiras dos varejistas. A alegação "Saudável" atualizada da Administração de Alimentos e Medicamentos, com entrada em vigor em 28 de abril de 2025, impõe um limite de 2,5 gramas de açúcares adicionados por porção para barras de lanche[1]Fonte: FDA dos EUA, "�ٱ�ھ��Ծ�çã�� e Rotulagem da Alegação 'Saudável'," fda.gov. Esse novo limite desqualifica muitos produtos tradicionais que historicamente utilizam mel, açúcar de cana ou coberturas de chocolate para compensar o amargor dos isolados de proteína e da fibra. Como resultado dessa mudança regulatória, as marcas são agora compelidas a investir em sistemas alternativos de adoçamento, como alulose, fruto do monge e estévia. Essas alternativas prometem um perfil de sabor semelhante sem causar picos glicêmicos. Enquanto isso, o sistema de rotulagem Nutri-Score da Europa, que atribui notas codificadas por cores com base no teor de açúcar, gordura saturada e sódio, já está penalizando as barras com alto teor de açúcar. Essas barras estão recebendo classificações "D" ou "E", diminuindo seu apelo para consumidores conscientes da saúde.

Pressão de preços pela intensa concorrência entre marcas

Na América do Norte e na Europa, onde os varejistas detêm poder de barganha substancial, a proliferação de espaço nas prateleiras e o surgimento de concorrentes de marcas próprias estão comprimindo as margens brutas. Supermercados e hipermercados estão ampliando suas ofertas de barras de lanche de marca própria, utilizando vantagens em abastecimento e marketing para precificar seus produtos de 20% a 30% abaixo das marcas nacionais. Essa tendência é especialmente evidente no Reino Unido e na Alemanha, onde redes de desconto como Aldi e Lidl conquistaram participações de dois dígitos no mercado de mercearia ao oferecer barras de qualidade a preços de entrada. Em resposta, as marcas nacionais estão intensificando os esforços promocionais, como promoções de leve dois pague um e campanhas de cupons — estratégias que não apenas diminuem sua lucratividade, mas também condicionam os consumidores a esperar descontos em vez de pagar o preço cheio.

Análise de Segmentos

Por Tipo de Produto: Barras de Proteína Reformulam as Expectativas Nutricionais

As previsões indicam que as Barras de Proteína e Energia registrarão uma taxa de crescimento anual de 9,80% até 2031, superando a participação de mercado de 58,96% detida pelas Barras de Cereais e Granola em 2025. Essa tendência ressalta uma mudança significativa na percepção dos consumidores: as barras estão evoluindo de meras fontes de carboidratos para ferramentas multifuncionais que auxiliam na recuperação muscular, controle do apetite e energia sustentada. Em 2024, a General Mills lançou as barras Wheaties Protein e Cheerios Protein, demonstrando como as marcas tradicionais de cereais estão aproveitando seu apelo nostálgico. Elas estão mirando os Millennials e a Geração X em processo de envelhecimento, que se lembram com carinho desses alimentos básicos do café da manhã. Enquanto isso, as Barras de Frutas e Nozes ou Sementes encontram um equilíbrio, atendendo àqueles que valorizam ingredientes integrais e processamento mínimo em detrimento de metas rígidas de macronutrientes.

Embora as Barras de Cereais e Granola desfrutem de dominância graças aos canais de distribuição estabelecidos, preços competitivos e amplo apelo etário, seu crescimento está desacelerando. Essa desaceleração é atribuída aos consumidores mais jovens que se voltam para opções centradas em proteína. Em uma tentativa de se adaptar, a Kellanova lançou as Nutri-Grain Power-Fulls Soft Baked Oat Bites em 2024, incorporando proteína e reduzindo o açúcar, ao mesmo tempo em que preserva a textura macia assada característica que há muito define a marca Nutri-Grain. Essa iniciativa destaca uma mudança estratégica: em vez de lançar novas marcas de proteína que poderiam ofuscar sua linha existente, os players estabelecidos estão reformulando produtos principais para proteger sua participação de mercado.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Natureza: A Premiumização Orgânica Ganha Força

As barras de lanche orgânicas devem crescer a uma taxa de 10,93% até 2031, quase dobrando o ritmo de suas contrapartes convencionais, que comandaram uma participação dominante de 82,74% da receita de 2025. Esse crescimento é amplamente impulsionado por consumidores na Europa e na América do Norte, que equiparam a certificação orgânica com qualidade superior de ingredientes, respeito ao meio ambiente e ausência de pesticidas sintéticos. Em resposta, os varejistas não apenas estão ampliando suas ofertas orgânicas, mas também posicionando estrategicamente esses itens ao nível dos olhos, visando compradores conscientes da saúde. Esses consumidores frequentemente estão dispostos a pagar um prêmio de 30% a 50% acima dos produtos tradicionais. Selos regulatórios como o ������â�Ծ����� do Departamento de Agricultura dos Estados Unidos e o ������â�Ծ����� da UE desempenham um papel fundamental, oferecendo aos consumidores uma proteção contra alegações "naturais" não verificadas.

Embora as barras convencionais continuem liderando, graças à sua acessibilidade, ampla distribuição e apelo mainstream — onde sabor e conveniência frequentemente superam a certificação —, essa dominância está sendo desafiada. À medida que a produção escala, os custos de ingredientes orgânicos como aveia, nozes e frutas secas estão em declínio. Além disso, os fabricantes estão agora obtendo certificações orgânicas para linhas de produção inteiras, afastando-se do modelo anterior de pequenos lotes. A Clif Bar, pioneira no universo orgânico, manteve sua certificação desde o início, provando que, com o design correto da cadeia de suprimentos para rastreabilidade e conformidade, a marca orgânica pode prosperar mesmo em arenas de mercado de massa.

Por Formato de Embalagem: Embalagens Múltiplas Capturam Compradores Domésticos em Grandes Quantidades

Em 2025, as embalagens de porção individual dominaram as vendas com uma participação de 67,82%, destacando o comportamento de compra por impulso em lojas de conveniência, máquinas de venda automática e corredores de caixa, onde os consumidores frequentemente pegam uma barra para consumo imediato. Enquanto isso, os formatos de embalagem múltipla estão registrando uma taxa de crescimento robusta de 9,78%. Esse crescimento é amplamente atribuído a assinaturas de comércio eletrônico, associações em clubes de atacado e à tendência de abastecer as despensas domésticas. Programas como o Subscribe and Save da Amazon, que oferecem descontos que variam de 5% a 15% em entregas regulares, condicionaram os consumidores a comprar barras de lanche em grandes quantidades. Isso não apenas reduz os custos por unidade, mas também garante um fornecimento constante em casa, nos porta-luvas dos carros e até mesmo nas bolsas de academia. Notavelmente, essa tendência é especialmente evidente entre famílias com filhos em idade escolar e entusiastas do fitness que consomem múltiplas barras semanalmente.

A crescente popularidade das embalagens múltiplas também serve como uma manobra estratégica contra os crescentes custos de distribuição. Por exemplo, o envio de uma caixa com 12 barras gera uma receita maior por transação em comparação ao envio de barras individuais. Isso não apenas aumenta a eficiência logística, mas também minimiza a pegada de carbono por unidade vendida. Em resposta ao desejo dos consumidores por variedade, as marcas estão lançando pacotes variados que combinam múltiplos sabores em uma caixa. Essa abordagem satisfaz a demanda por novidade, poupando os varejistas do trabalho de estocar inúmeras SKUs individuais. Um exemplo é os pacotes variados da KIND LLC, com uma combinação de chocolate amargo, manteiga de amêndoa e misturas de frutas e nozes. Esses se tornaram best-sellers em plataformas como a Amazon e em clubes de atacado, ressaltando o potencial da variedade de sabores para impulsionar tanto a experimentação quanto as compras repetidas.

Por Canal de Distribuição: O Comércio Eletrônico Perturba o Varejo Tradicional

O varejo online está prestes a superar todos os canais de distribuição, com previsão de crescimento a uma taxa impressionante de 11,01% até 2031. Esse crescimento é amplamente atribuído à evolução do cenário de compras dos consumidores, impulsionado por modelos diretos ao consumidor, serviços de assinatura e plataformas dinâmicas de marketplace. Em 2025, os supermercados e hipermercados comandaram uma participação dominante de 57,57% das vendas. No entanto, seu crescimento enfrenta obstáculos: saturação do espaço nas prateleiras, o ônus das taxas de alocação e a necessidade de compartilhar margens com atacadistas e varejistas. Em contraste, o comércio eletrônico contorna esses intermediários. Isso não apenas capacita as marcas a reter margens de varejo integrais, mas também lhes concede acesso a dados primários inestimáveis. Insights sobre frequência de compra, preferências de sabor e sensibilidade a preços abrem caminho para marketing personalizado, promoções direcionadas e desenvolvimento de produtos, todos sintonizados com o feedback em tempo real dos consumidores.

As lojas de conveniência desempenham um papel fundamental no atendimento a compras por impulso e consumo imediato, especialmente em localidades urbanas e corredores de trânsito onde a velocidade supera a seleção. As lojas especializadas, que abrangem varejistas de alimentos saudáveis, lojas de suplementos e estúdios de fitness, atendem a públicos de nicho. Esses consumidores frequentemente estão dispostos a pagar um prêmio por seleções curadas e orientação especializada. No entanto, à medida que o comércio eletrônico surge com seleções semelhantes e o atrativo da entrega em domicílio, a presença coletiva dessas lojas especializadas está diminuindo. A pandemia de COVID-19 atuou como catalisador nessa transição. Muitos consumidores, introduzidos às compras online de barras de lanche durante os confinamentos, continuaram com a tendência, atraídos pela conveniência, preços competitivos e o luxo de comparar informações nutricionais entre marcas sem as restrições de tempo habituais.

Análise Geográfica

Em 2025, a América do Norte assegurou 45,43% das receitas globais, sustentada por sua infraestrutura de varejo estabelecida e consumidores abastados que priorizam o lanche funcional. A alegação "Saudável" atualizada da Administração de Alimentos e Medicamentos, em vigor em 2025, está acelerando as reformulações, beneficiando marcas que já defendem padrões de baixo teor de açúcar. Enquanto o �䲹�Բ���á se alinha a essa orientação, a crescente rede de lojas de conveniência do ��é�澱���� está introduzindo barras de marcas a um novo público. À medida que as marcas próprias dos EUA começam a espelhar os perfis nutricionais das marcas nacionais, a intensidade competitiva aumenta, exercendo pressão descendente sobre os preços. Apesar das preocupações com saturação, a maior educação regional dos consumidores sobre a ingestão de proteínas fortalece o posicionamento premium, impulsionando o mercado de barras de lanche.

A Europa prioriza rótulos orgânicos e limpos, com o Nutri-Score influenciando as decisões de compra. O Reino Unido, a Alemanha, a �������ç�� e os Países Baixos, impulsionados pela maior consciência sobre saúde e pelo escrutínio meticuloso de ingredientes, lideram no consumo per capita[2]Fonte: Comissão Europeia, "Nutri-Score e Rotulagem na Frente da Embalagem," europa.eu. As Special K Protein Bars da Kellanova, alinhadas com os padrões de rotulagem na frente da embalagem, ressoam com compradores conscientes da saúde. Enquanto os mercados do Sul da Europa, partindo de uma base modesta, são impulsionados pela expansão de redes de varejo e pelo comércio eletrônico transfronteiriço, os fabricantes europeus estão investindo em embalagens recicláveis. Essa iniciativa, embora acrescente custos, alinha-se às diretrizes de embalagem do Pacto Verde e reforça as credenciais de sustentabilidade no segmento de barras de lanche.

A Á������-�ʲ���í�ھ����� está prestes a registrar um CAGR robusto de 9,56% até 2031, tornando-a a região de crescimento mais rápido. Fatores como urbanização, aumento da renda disponível e a proliferação de lojas de conveniência na China, Í�Ի徱�� e Sudeste Asiático estão aumentando a acessibilidade às barras. No ������ã�� e na Coreia do Sul, a demografia envelhecida está se voltando para lanches ricos em proteína para manutenção muscular. Enquanto isso, nas cidades de Nível 2 e Nível 3 da Í�Ի徱��, as barras de lanche estão ganhando força como produtos ocidentais cobiçados. O comércio social chinês, aproveitando influenciadores para degustações de barras transmitidas ao vivo, está impulsionando compras espontâneas. As marcas locais também estão explorando sabores indígenas como matcha, gergelim preto e jaca, ampliando ainda mais seu apelo. Essas tendências estão amplificando significativamente o mercado de barras de lanche nessas economias emergentes.

Cenário Competitivo

No mercado de barras de lanche, um pequeno número de players domina, com General Mills, Mars-Kellanova, Mondelēz, PepsiCo e Nestlé comandando uma parcela significativa da receita. Em 2025, a Mars ganhou destaque com sua aquisição de USD 35,9 bilhões da Kellanova, unindo expertise em confeitaria e barras de cereais. Essa iniciativa não apenas amplia a capacidade de fabricação, mas também aumenta o poder de negociação com os varejistas. Enquanto isso, a aquisição estratégica de USD 1,2 bilhão da Siete Foods pela PepsiCo marca sua incursão no universo de lanches sem grãos e de base vegetal, ressaltando uma preferência por ofertas de nicho autênticas em vez de construir do zero. Tais consolidações reforçam seu poder de barganha com fornecedores de ingredientes, proporcionando um amortecedor contra os crescentes custos de isolados de proteína.

Disruptores emergentes conquistam nichos, defendendo ingredientes sem alérgenos, cetogênicos ou reaproveitados, e ressoando com uma base de consumidores exigente. Marcas que vendem diretamente aos consumidores aproveitam dados primários, ajustando sabores e personalizando os prazos de assinatura. A iniciativa da Clif Bar permite que os clientes montem pacotes variados personalizados, oferecendo insights sobre preferências de sabor que influenciam as decisões nas lojas físicas[3]Fonte: Clif Bar, "Comércio Eletrônico de Pacote Variado Personalizado," clifbar.com . Adotando tecnologias como blockchain para rastreabilidade, as marcas reforçam a transparência da cadeia de suprimentos, atraindo compradores conscientes do meio ambiente. O cenário competitivo também abrange avenidas de marketing; campanhas no TikTok, destacando ingredientes visualmente impactantes, geram interesse viral, representando um desafio para os players estabelecidos.

A escassez de ingredientes leva concorrentes e fornecedores a colaborar em pesquisa e desenvolvimento. Em uma tentativa de estabilizar os rendimentos, os processadores de proteína de ervilha estão co-investindo em iniciativas de resiliência de culturas no �䲹�Բ���á. Coalizões do setor se envolvem com reguladores, defendendo padrões unificados de fortificação para simplificar as formulações entre regiões. Os varejistas estão racionalizando suas ofertas de SKUs, favorecendo marcas que demonstram rotatividade rápida e fornecimento consistente. À medida que os produtos de marca própria ganham força, as marcas nacionais estão recorrendo ao marketing de causa e às embalagens ecológicas como estratégias para justificar seus preços premium. O mercado de barras de lanche, embora dominado por grandes players, ainda oferece uma plataforma para especialistas, desde que permaneçam atentos à evolução dos padrões de nutrição e sustentabilidade.

Líderes do Setor de Barras de Lanche

General Mills Inc.

Kellogg Company

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Kellanova lançou as Special K Protein Bars no Reino Unido, com 10 gramas de proteína por porção e sem adoçantes artificiais, voltadas para o lanche pós-treino e as necessidades de energia no meio da tarde. O lançamento estende a franquia Special K para o segmento de proteína de alto crescimento, atendendo à demanda dos consumidores por nutrição funcional em um formato de marca familiar.

- Outubro de 2024: A PepsiCo concluiu a aquisição da Siete Foods por USD 1,2 bilhão, adicionando um portfólio de lanches sem grãos e de base vegetal às suas ofertas mais saudáveis. As tortilhas, salsas e barras de lanche da Siete ressoam com consumidores hispânicos e conscientes da saúde, proporcionando à PepsiCo uma posição nos segmentos sem alérgenos e de rótulo limpo.

- Agosto de 2024: A Mars anunciou a aquisição da Kellanova por USD 35,9 bilhões, combinando a expertise da Mars em confeitaria e alimentos para animais de estimação com as franquias de barras de cereais da Kellanova, incluindo Nutri-Grain, Rice Krispies Treats e Special K. A transação, com previsão de conclusão no primeiro semestre de 2025, cria uma potência de lanches com maior poder de compra e alcance de distribuição global.

Escopo do Relatório do Mercado Global de Barras de Lanche

Uma barra de lanche é um alimento pronto para consumo feito de grãos, frutas secas, nozes, sementes ou proteína, oferecendo energia rápida ou nutrientes como um lanche conveniente. O Mercado de Barras de Lanche é Segmentado por Tipo de Produto, Natureza, Formato de Embalagem, Canal de Distribuição e Geografia. Por Tipo de Produto, o mercado é segmentado em Barras de Cereais e Granola, Barras de Proteína/Energia e Barras de Frutas e Nozes/Sementes. Por Natureza, o mercado é segmentado em Convencional e ������â�Ծ�����. Por Formato de Embalagem, o mercado é segmentado em Porção Individual e Embalagem Múltipla. Por Canal de Distribuição, o mercado é segmentado em Supermercados e Hipermercados, Lojas de Conveniência, Varejo Online, Lojas Especializadas e Outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul e Oriente ��é�徱�� e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas).

| Barras de Cereais e Granola |

| Barra de Proteína/Energia |

| Barra de Frutas e Nozes/Sementes |

| Convencional |

| ������â�Ծ����� |

| Porção Individual |

| Embalagem Múltipla |

| Supermercados e Hipermercados |

| Lojas de Conveniência |

| Varejo Online |

| Lojas Especializadas |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| ��������� | |

| ����������� | |

| �ʴDZ�ô�Ծ��� | |

| Países Baixos | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| �ղ�����â�Ի徱�� | |

| Singapura | |

| ���Ի�Dz�é������ | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Nova Zelândia | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| ��DZ������� | |

| Chile | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | África do Sul |

| ����������� | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente ��é�徱�� e África |

| Tipo de Produto | Barras de Cereais e Granola | |

| Barra de Proteína/Energia | ||

| Barra de Frutas e Nozes/Sementes | ||

| Natureza | Convencional | |

| ������â�Ծ����� | ||

| Formato de Embalagem | Porção Individual | |

| Embalagem Múltipla | ||

| Canal de Distribuição | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Lojas Especializadas | ||

| Outros Canais de Distribuição | ||

| Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��������� | ||

| ����������� | ||

| �ʴDZ�ô�Ծ��� | ||

| Países Baixos | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| �ղ�����â�Ի徱�� | ||

| Singapura | ||

| ���Ի�Dz�é������ | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| ��DZ������� | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | África do Sul | |

| ����������� | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� e África | ||

�ٱ�ھ��Ծ�çã�� de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém sólidos de cacau. O escopo inclui chocolates regulares, com baixo teor de açúcar e sem açúcar.

- Toffees e Nougats - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma mordida, comercializadas com rótulos de toffee ou confeitaria semelhante a toffee. O nougat é uma confeitaria mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; originou-se na Europa e nos países do Oriente ��é�徱��.

- Barras de Cereais - Um lanche composto de cereal matinal que foi comprimido em formato de barra e mantido junto com uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Isso também inclui produtos rotulados como barras de cereais, barras de cereais tratadas ou barras de grãos.

- Goma de Mascar - É uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de gomas de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar.

| Palavra-chave | �ٱ�ھ��Ծ�çã�� |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos de leite, tipicamente em torno de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, além de um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalização. |

| Toffees | Um doce duro e mastigável, frequentemente marrom, feito de açúcar fervido com manteiga. |

| Nougats | Um doce mastigável ou quebradiço contendo amêndoas ou outras nozes e, às vezes, frutas. |

| Barra de Cereais | Uma barra de cereais é um produto alimentício em formato de barra, feito pela compressão de cereais e geralmente frutas secas ou frutas vermelhas, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Geralmente são feitas à base de tâmaras com adição de outras frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros é uma organização comercial americana que promove chocolate, balas, gomas de mascar e pastilhas, e as empresas que fabricam esses produtos. |

| CGMP | As boas práticas de fabricação atuais são aquelas que estão em conformidade com as diretrizes recomendadas pelos órgãos competentes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que se desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo do tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por meio de secagem por atomização. |

| �����������ó���� | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas de origem vegetal. |

| WPC | Concentrado de proteína de soro de leite — a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco final contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade — o colesterol ruim. |

| HDL | Lipoproteína de alta densidade — o colesterol bom. |

| BHT | O hidroxitolueno butilado é um produto químico sintético adicionado aos alimentos como conservante. |

| Carragena | A carragena é um aditivo usado para espessar, emulsificar e conservar alimentos e bebidas. |

| Livre de | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, utilizada na fabricação de confeitaria. |

| Pastellies | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Pequenos doces redondos revestidos com uma camada dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinês, biscoitos e confeitaria — uma associação comercial que representa a indústria belga de chocolate. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentícios. |

| Kakao-Verordnung | A portaria alemã sobre chocolate, um conjunto de regulamentações que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar. |

| Pectina | Uma substância natural derivada de frutas e vegetais. É utilizada em confeitaria para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto por glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam naturalmente. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todos os maquinários e/ou o processo de serviço alimentar estão em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibra, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Um doce mastigável à base de gelatina, frequentemente aromatizado com frutas. |

| ���ٰܳ�����ê�ܳپ����Dz� | Alimentos ou suplementos dietéticos que alegam ter benefícios para a saúde. |

| Barras de energia | Barras de lanche com alto teor de carboidratos e calorias, projetadas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A ���ϲ����� segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura