Tamanho e Participação do Mercado de Agricultura de Precisão da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

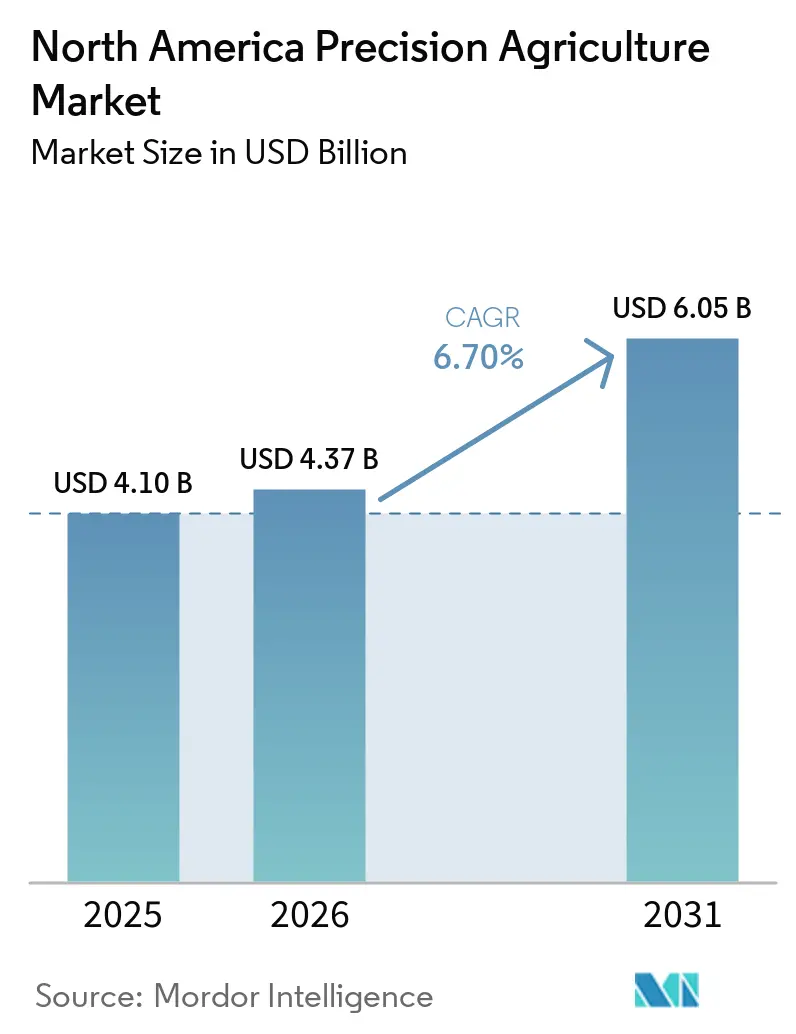

| Tamanho do mercado no ano base (2025) | 4.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.70% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agricultura de Precisão da América do Norte por ���ϲ�����

Projeta-se que o mercado de agricultura de precisão da América do Norte cresça de USD 4,10 bilhões em 2025 e USD 4,37 bilhões em 2026 para USD 6,05 bilhões até 2031, registrando uma CAGR de 6,7% entre 2026 e 2031. Programas federais de compartilhamento de custos, subsídios provinciais e aumento das receitas de créditos de carbono estão incentivando os produtores a investir em aplicadores de taxa variável, diagnósticos de microbioma do solo e análises habilitadas por computação de borda. Embora o hardware continue a dominar os gastos, a adoção de assinaturas recorrentes de software está aumentando à medida que os operadores priorizam insights prescritivos em detrimento de atualizações incrementais de equipamentos. A implantação de redes 5G privadas em grandes fazendas está reduzindo a latência para frotas autônomas, e o agendamento de irrigação em tempo real está se tornando crítico devido ao agravamento das condições de seca nas Grandes Planícies e no Vale Central da Califórnia. A intensidade competitiva permanece moderada, pois os fabricantes de equipamentos protegem ecossistemas de dados proprietários, enquanto os fornecedores de software defendem Interfaces de Programação de Aplicações (APIs) abertas para permitir que os produtores integrem telemetria de múltiplas marcas em painéis unificados.

Principais Conclusões do Relatório

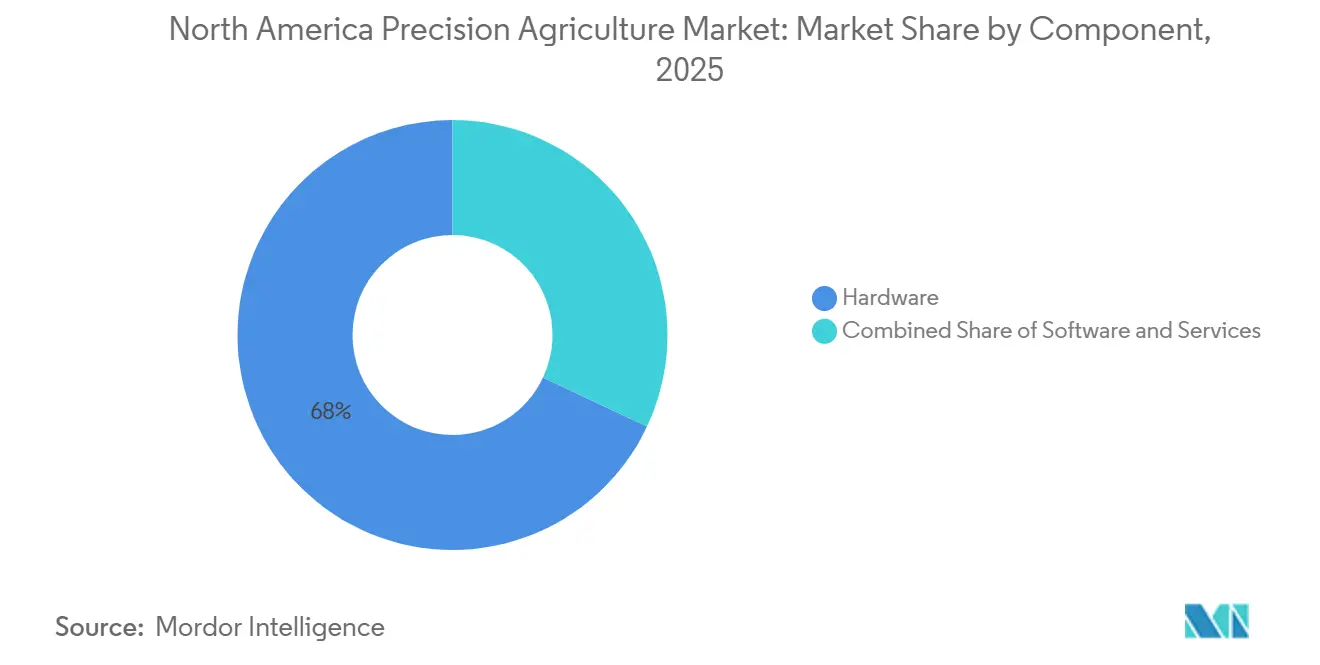

- Por componente, o hardware representou a maior participação de mercado, 68,0% no mercado de agricultura de precisão da América do Norte em 2025, enquanto o tamanho do mercado do segmento de software está projetado para crescer na CAGR mais rápida de 9,8% de 2026 a 2031.

- Por tecnologia, os sistemas de orientação (GPS/GNSS) detiveram a maior participação de mercado, 37,5% no mercado de agricultura de precisão da América do Norte em 2025, enquanto o tamanho do mercado de tecnologia de taxa variável está projetado para crescer na CAGR mais rápida de 10,4% de 2026 a 2031.

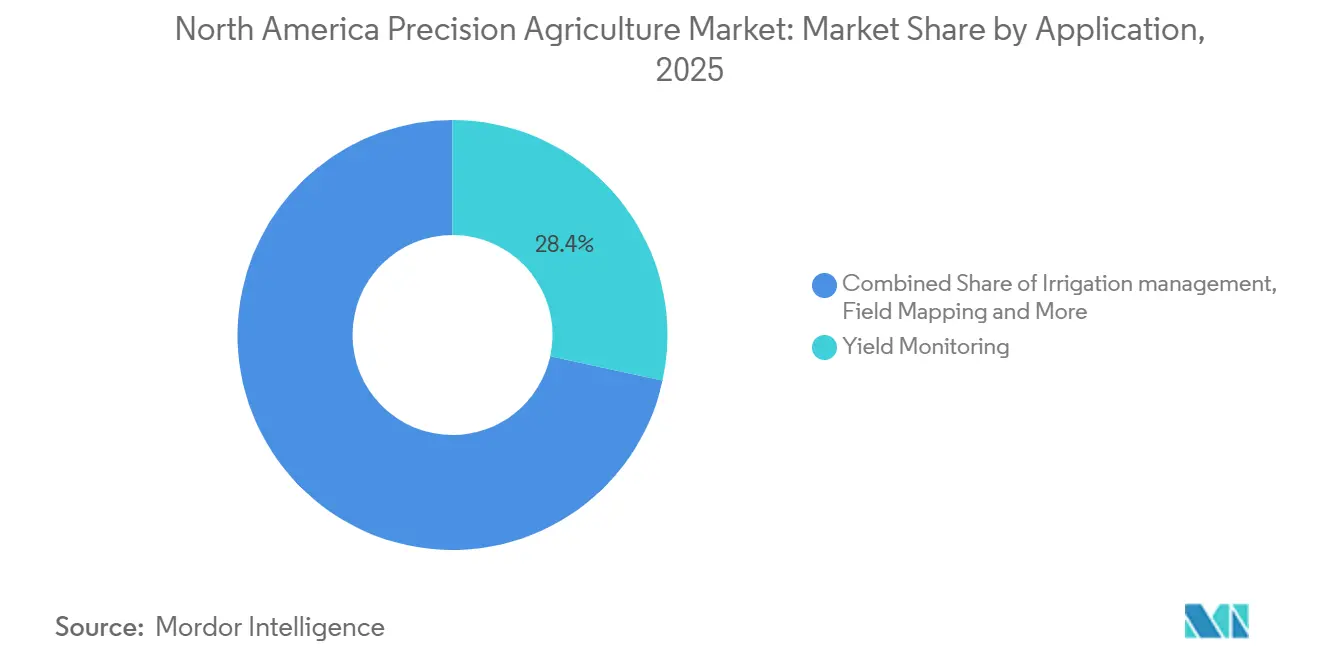

- Por aplicação, o monitoramento de rendimento representou a maior participação de mercado, 28,4% no mercado de agricultura de precisão da América do Norte em 2025, enquanto o tamanho do mercado de gestão de irrigação está previsto para crescer na CAGR mais rápida de 11,2% de 2026 a 2031.

- Por tamanho de fazenda, as grandes fazendas (mais de 1.000 acres) detiveram a maior participação de mercado, 51,0% no mercado de agricultura de precisão da América do Norte em 2025, enquanto o tamanho do mercado de pequenas fazendas (menos de 250 acres) está projetado para crescer na CAGR mais rápida de 8,6% de 2026 a 2031.

- Por geografia, os Estados Unidos representaram a maior participação de mercado, 85,3%, no mercado de agricultura de precisão da América do Norte em 2025, enquanto o tamanho do mercado do ��é�澱���� está projetado para crescer na CAGR mais rápida de 9,5% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Agricultura de Precisão da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Insumos de taxa variável otimizados reduzindo custos | +1.4% | Cinturão do Milho dos Estados Unidos, Pradarias Canadenses e Bajío do ��é�澱���� | ��é�徱�� prazo (2 a 4 anos) |

| Subsídios promovendo o uso de equipamentos inteligentes | +1.2% | Estados Unidos, �䲹�Բ���á e ��é�澱���� | Curto prazo (≤ 2 anos) |

| Maior adoção de sensores de IoT, drones e análises | +1.3% | Estados Unidos, �䲹�Բ���á e ��é�澱���� | ��é�徱�� prazo (2 a 4 anos) |

| Ganhos de créditos de carbono pelo uso preciso de nitrogênio | +0.9% | Meio-Oeste dos Estados Unidos e Oeste do �䲹�Բ���á | Longo prazo (≥ 4 anos) |

| Redes 5G privadas em grandes fazendas | +0.6% | Texas, Califórnia, Alberta e Saskatchewan | Longo prazo (≥ 4 anos) |

| Análises de microbioma do solo habilitando fertilidade adaptativa | +0.8% | Regiões de culturas especiais dos Estados Unidos e orgânicos canadenses | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Insumos de Taxa Variável Otimizados Reduzindo Custos

A tecnologia de taxa variável permite que os produtores ajustem as taxas de aplicação de sementes, fertilizantes e pesticidas em microzones específicas, reduzindo o desperdício em 10%–15% e proporcionando benefícios imediatos ao fluxo de caixa [1]Fonte: Springer Nature, "Retornos Econômicos da Aplicação de Nitrogênio a Taxa Variável na Produção de Milho," Springer.com . O sistema de bicos ExactApply da John Deere alcançou economias de herbicidas de até 77% durante os testes realizados em Nebraska e Kansas em 2025 [2]Fonte: John Deere, "Especificações Técnicas do Sistema de Bicos ExactApply," Deere.com . A adoção dessa tecnologia está avançando mais rapidamente em áreas com alta variabilidade do solo e tratores guiados por GPS já existentes, particularmente em regiões como Iowa, Illinois e Saskatchewan. Os revendedores relataram vendas expressivas de controladores de retrofit, que podem ser instalados em plantadeiras existentes a um terço do custo de substituições completas.

Subsídios Promovendo o Uso de Equipamentos Inteligentes

Os incentivos de compartilhamento de custos continuam sendo significativos na promoção da adoção de tecnologias de agricultura de precisão em toda a América do Norte. Nos Estados Unidos, o Departamento de Agricultura aprimorou os programas de financiamento para conservação, incluindo o Programa de Incentivos à Qualidade Ambiental, durante 2021–2023. Essa expansão aumentou o apoio financeiro para ferramentas de agricultura de precisão e práticas favoráveis ao clima. Da mesma forma, no �䲹�Բ���á, o Ministério da Agricultura e Agroalimentação do �䲹�Բ���á lançou o Programa de Tecnologia Limpa Agrícola em 2021, fornecendo assistência de compartilhamento de custos para equipamentos de precisão, sensores e tecnologias energeticamente eficientes, com financiamento disponível até 2026.

Maior Adoção de Sensores de IoT, Drones e Análises

Sensores acessíveis fornecem dados sobre níveis de umidade, temperatura do dossel e pressão de pragas por meio de painéis unificados, permitindo que os produtores automatizem tarefas sensíveis ao tempo. A Lindsay Corporation adquiriu a Pessl Instruments em janeiro de 2025, integrando estações meteorológicas à plataforma de pivô FieldNET. Essa plataforma agora ativa a irrigação com base em dados de evapotranspiração em tempo real, em vez de intervalos fixos. A Farmers Edge conquistou assinantes para seu conjunto de análises Corvian, combinando imagens de satélite com alertas de aprendizado de máquina para identificar estresse nutricional. Os usuários da DroneDeploy processaram imagens em grandes áreas, com voos apoiando planos de semeadura a taxa variável.

Ganhos de Créditos de Carbono pelo Uso Preciso de Nitrogênio

A eficiência quantificada no uso de nitrogênio agora permite compensações de carbono avaliadas em USD 10–USD 20 por acre em mercados voluntários. A Reserva de Ação Climática adotou a Versão 3.0 do Protocolo de Produção de Ácido Nítrico dos Estados Unidos em agosto de 2025. Esta versão introduziu metodologias aprimoradas para contabilização, relatório e verificação de reduções de emissões de gases de efeito estufa provenientes da mitigação de óxido nitroso [3]Fonte: Reserva de Ação Climática, Protocolo Atualizado de Produção de Ácido Nítrico dos Estados Unidos Oferece Oportunidade para Maior Impacto Climático Positivo, climateactionreserve.org . A Aliança de Carbono Agoro da Yara relatou que realizou mais de USD 15 milhões em pagamentos a agricultores e pecuaristas dos Estados Unidos nos primeiros dois anos de operação, sob programas que apoiam a adoção de práticas favoráveis ao clima, como gestão aprimorada de nitrogênio e medidas de saúde do solo [4]Fonte: Aliança de Carbono Agoro, "A Aliança de Carbono Agoro Paga USD 15 Milhões a Agricultores e Pecuaristas dos Estados Unidos nos Primeiros Dois Anos", agorocarbonalliance.com.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital para tecnologias avançadas | −1.1% | Pequenas e médias fazendas dos Estados Unidos, pradarias canadenses e pequenos produtores do ��é�澱���� | Curto prazo (≤ 2 anos) |

| Problemas de interoperabilidade de dados e privacidade | −0.7% | Estados Unidos, �䲹�Բ���á e ��é�澱���� | ��é�徱�� prazo (2 a 4 anos) |

| Falta de técnicos em tecnologia agrícola em áreas rurais | −0.5% | Grandes Planícies dos Estados Unidos, províncias rurais do �䲹�Բ���á e estados do norte do ��é�澱���� | ��é�徱�� prazo (2 a 4 anos) |

| Lacunas de conectividade devido ao espectro rural fragmentado | −0.6% | Montana, Wyoming, Saskatchewan remoto e comunidades ejido | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Altos Custos de Capital para Tecnologias Avançadas

Os custos de equipamentos permanecem elevados para um pacote padrão composto por receptores RTK, plataformas de drones e controladores de taxa variável. Essa despesa representa um desafio significativo para pequenas fazendas de grãos, que têm dificuldade em amortizar tais investimentos quando os retornos líquidos são limitados. Os elevados requisitos de investimento inicial continuam sendo uma barreira significativa para a adoção de tecnologias de agricultura de precisão na América do Norte. Os substanciais custos iniciais de equipamentos avançados, incluindo sistemas guiados por GPS, sensores e plataformas de dados, desestimulam a adoção, particularmente entre pequenas e médias fazendas com acesso limitado a capital. Além das despesas com hardware, os agricultores também enfrentam dificuldades para avaliar o retorno sobre o investimento devido a incertezas quanto aos benefícios econômicos de longo prazo e à complexidade operacional dessas tecnologias.

Problemas de Interoperabilidade de Dados e Privacidade

Muitos produtores dos Estados Unidos operam frotas de equipamentos mistas. No entanto, apenas uma pequena porcentagem consegue efetivamente alcançar uma troca de dados entre marcas sem interrupções. Essa ineficiência resulta em horas manuais adicionais por fazenda anualmente. A Federação Americana de Escritórios Agrícolas relata que os produtores estão preocupados com o impacto potencial dos dados de rendimento nas negociações de arrendamento de terras ou nos preços futuros. Em 2024, a Aliança de Dados Agrícolas Abertos introduziu novos padrões de Interface de Programação de Aplicações (API), mas esses padrões permanecem voluntários e não são compatíveis com consoles legados. Além disso, a lei de privacidade do �䲹�Բ���á exige consentimento explícito para o compartilhamento de dados, criando desafios adicionais para a consolidação de plataformas.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Avança à Medida que a Monetização de Dados Amadurece

O hardware capturou a maior parcela de 68,0% do mercado de agricultura de precisão da América do Norte em 2025, devido à base consolidada de receptores GPS e plataformas de drones. Mesmo assim, o tamanho do mercado de software está projetado para crescer na CAGR mais rápida de 9,8% de 2026 a 2031. A Climate Corporation conquistou novos assinantes do FieldView, com uma parcela significativa optando por pagar taxas adicionais por scripts de taxa variável e documentação de créditos de carbono. Em 2023, a Trimble anunciou sua estratégia de agricultura de precisão para frotas mistas por meio de uma joint venture com a AGCO, enfatizando a integração entre marcas de equipamentos e sistemas de dados. Até 2024, essa iniciativa se expandiu para plataformas mais amplas de conectividade multimarca e integração de dados, permitindo a interoperabilidade de telemetria entre a Deere & Company, a CNH Industrial N.V. e a AGCO Corporation.

As ofertas baseadas em serviços estão se expandindo em resposta à crescente complexidade operacional, com fornecedores enfatizando plataformas digitais integradas e suporte remoto para minimizar a dependência de intervenções presenciais. Os fabricantes de equipamentos estão incorporando telemática, conectividade e serviços de consultoria agronômica em suas ofertas, alinhando os modelos de receita com os resultados de desempenho e fomentando o engajamento de longo prazo com os clientes. Além disso, tecnologias avançadas de sensoriamento, como imagens hiperespectrais e ferramentas de análise do solo, estão sendo integradas a ecossistemas digitais mais amplos. A análise proprietária desempenha um papel fundamental na transformação de dados brutos em insights acionáveis para uma gestão eficaz da fazenda.

Por Tecnologia: Sistemas de Taxa Variável Superam a Orientação Legada

A orientação (GPS/GNSS) deteve a maior parcela de 37,5% do mercado de agricultura de precisão da América do Norte em 2025, refletindo duas décadas de retrofits e instalações de fábrica. O tamanho do mercado de tecnologia de taxa variável está projetado para crescer na CAGR mais rápida de 10,4% de 2026 a 2031. Esse crescimento é impulsionado pela adição de controle prescritivo sobre semeadura, fertilização e aplicação de produtos químicos, o que aumenta os retornos sobre as plataformas de direção automática existentes. Em maio de 2025, a aquisição da Sentera pela John Deere integrou análises hiperespectrais diretamente ao seu Centro de Operações, eliminando uma camada de assinatura e facilitando a adoção para máquinas conectadas.

Os fornecedores de sensoriamento remoto e análises estão aprimorando as capacidades de computação de borda e processamento em tempo real, permitindo uma tomada de decisão mais rápida e reduzindo atrasos nas avaliações de campo. As soluções de interoperabilidade e as tecnologias de retrofit estão melhorando a acessibilidade ao permitir que máquinas mais antigas se conectem a sistemas de precisão modernos, facilitando uma adoção mais ampla entre operadores conscientes dos custos. Embora as análises baseadas em inteligência artificial estejam ganhando força em aplicações como monitoramento de culturas e otimização de rendimento, a adoção permanece limitada a usuários tecnologicamente avançados devido aos altos requisitos de dados e às complexidades de implementação.

Por Aplicação: A Gestão de Irrigação Avança em Meio à Escassez de Água

O segmento de monitoramento de rendimento representa a maior parcela de 28,4% do mercado de agricultura de precisão da América do Norte em 2025, mas seu crescimento está desacelerando porque as novas colheitadeiras agora são entregues com sensores instalados de fábrica sem custo adicional. O tamanho do mercado de gestão de irrigação está projetado para crescer na CAGR mais rápida de 11,2% de 2026 a 2031. A rede FieldNET da Lindsay, integrada com dados meteorológicos e de umidade em tempo real, reduziu o uso de água durante os testes de milho em Nebraska em 2024. O sensor Osmo da FarmX alcançou economias de água em pomares de nozes da Califórnia, reduzindo assim os custos de bombeamento.

Aplicações como monitoramento de culturas, gestão de nutrientes e monitoramento de campo estão avançando com maior precisão e eficiência, impulsionadas por melhorias em imagens aéreas e análise de dados. A inteligência meteorológica tornou-se um componente crítico do planejamento operacional, influenciando atividades como cronogramas de pulverização, decisões de colheita e gestão geral de riscos. Além disso, as crescentes preocupações com a disponibilidade de água estão aumentando o interesse em soluções focadas em irrigação, posicionando as tecnologias de gestão da água como uma prioridade emergente fundamental nos sistemas de agricultura de precisão.

Por Tamanho de Fazenda: Pequenas Operações Reduzem a Lacuna de Adoção

As grandes fazendas (mais de 1.000 acres) representam a maior parcela de 51% do mercado de agricultura de precisão da América do Norte em 2025. Seu foco está se deslocando para assinaturas de análises e documentação de compensação de carbono que geram novas receitas a partir de conjuntos de dados existentes. Enquanto isso, o tamanho do mercado de pequenas fazendas (menos de 250 acres) está projetado para crescer na CAGR mais rápida de 8,6% de 2026 a 2031, por meio da formação de cooperativas que diluem o risco de capital. O subsídio PRO-AG de Nebraska subsidiou o custo de distribuidores de taxa variável compartilhados, levando a um aumento na adoção em um curto período.

A adoção de tecnologias de agricultura de precisão difere com base no tamanho da fazenda. As grandes fazendas estão na vanguarda, apoiadas por maiores recursos financeiros, expertise técnica e capacidade de implementar sistemas avançados em operações extensas. As fazendas de médio porte estão progressivamente adotando essas tecnologias por meio de prestadores de serviços externos e soluções agrupadas, possibilitando melhorias de eficiência sem investimentos internos substanciais. As fazendas menores, tradicionalmente limitadas pelo capital escasso, estão recorrendo cada vez mais a ferramentas simplificadas e baseadas em serviços. À medida que essas tecnologias se tornam mais econômicas, escaláveis e fáceis de usar, a adoção está crescendo em todos os tamanhos de fazenda, reduzindo a disparidade entre grandes e pequenas operações.

Análise Geográfica

Os Estados Unidos representam a maior parcela, 85,3% do mercado de agricultura de precisão da América do Norte em 2025. As tecnologias de precisão, incluindo equipamentos guiados por GPS e sistemas de taxa variável, são amplamente adotadas, particularmente no Cinturão do Milho. Iniciativas federais, como o Programa de Incentivos à Qualidade Ambiental, fornecem apoio financeiro e técnico para práticas de conservação, como gestão de nutrientes, facilitando assim uma adoção mais ampla nas principais regiões agrícolas. Na Califórnia, os produtores de culturas especiais estão adotando cada vez mais tecnologias avançadas de irrigação, como sensores de umidade do solo e agendamento de irrigação baseado em dados, para melhorar a eficiência no uso da água em meio à persistente escassez hídrica.

O tamanho do mercado do ��é�澱���� está projetado para crescer na CAGR mais rápida de 9,5% de 2026 a 2031. Pesquisas do Banco Interamericano de Desenvolvimento enfatizam a importância da irrigação de precisão e de práticas aprimoradas de gestão da água para mitigar o estresse hídrico e aumentar a produtividade em sistemas agrícolas orientados para exportação. Além disso, instituições públicas de pesquisa estão ativamente incentivando a adoção de tecnologias de precisão, incluindo drones e ferramentas de apoio à decisão, particularmente entre sistemas de agricultura de pequenos produtores e cooperativas.

No �䲹�Բ���á, a adoção da agricultura de precisão está aumentando de forma constante, apoiada por programas federais como o Programa de Tecnologia Limpa Agrícola, que financia equipamentos de precisão e tecnologias energeticamente eficientes. Os grandes tamanhos de fazenda em províncias como Saskatchewan e Alberta aumentam a viabilidade econômica de tecnologias como aplicação a taxa variável e equipamentos automatizados. Além disso, iniciativas provinciais, como sistemas de compensação de carbono, incentivam práticas que reduzem as emissões por meio de maior eficiência nos insumos, incluindo gestão precisa de nitrogênio.

Cenário Competitivo

O mercado de agricultura de precisão da América do Norte está moderadamente concentrado em 2025. As cinco principais empresas incluem Deere and Company, Trimble Inc., CNH Industrial N.V., AGCO Corporation e Topcon Corporation. A Deere & Company utiliza máquinas conectadas para promover suas análises do Centro de Operações, enquanto a CNH Industrial N.V. oferece pacotes de pagamento por acre que integram orientação, telemática e suporte agronômico para lidar com restrições de capital. Em 2024, a parceria estratégica da Deere & Company com a Trimble visa padronizar os protocolos de controle de máquinas, indicando que a interoperabilidade passou de uma estratégia competitiva para um motor de crescimento.

Os participantes focados em software visam frotas mistas. A Climate Corporation e a Farmers Edge processam dados de drones, satélites e sensores terrestres por meio de Interfaces de Programação de Aplicações (APIs) abertas, fornecendo painéis independentes de marca para operadores que gerenciam diversas linhas de maquinário. A Trace Genomics exemplifica a especialização de domínio ao converter dados de DNA do solo em scripts de fertilidade adaptativa, oferecendo capacidades que os revendedores tradicionais não conseguem replicar. Fabricantes de hardware de nicho como a Ag Leader Technology, Inc. e a TeeJet Technologies (Spraying Systems Co.) mantêm participação de mercado por meio de compatibilidade de retrofit e preços competitivos. Por exemplo, o bico DynaJet da TeeJet Technologies (Spraying Systems Co.) tem preço inferior ao ExactApply da Deere & Company, mas demonstrou desempenho comparável no controle de ervas daninhas em testes independentes.

Fusões e parcerias estratégicas estão remodelando o mercado. A Kubota Corporation fez parceria com a Agtonomy para desenvolver tratores estreitos autônomos projetados para reduzir a mão de obra na produção de culturas orgânicas, enquanto a AGCO Corporation pré-instalou modems 5G para aprimorar as capacidades de telemetria. Empresas menores de análises enfrentam pressões de margem à medida que os fabricantes de equipamentos originais integram recursos como mapas de taxa e alertas de patologia diretamente no firmware do console. O mercado está evoluindo, com os gigantes de equipamentos consolidando plataformas centrais enquanto startups ágeis se concentram em nichos de alto valor, como diagnósticos de microbioma e verificação de créditos de carbono.

Líderes do Setor de Agricultura de Precisão da América do Norte

Deere and Company

Trimble Inc.

CNH Industrial N.V.

AGCO Corporation

Topcon Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A marca Fendt da AGCO concentra-se na troca de dados de alta velocidade e em tempo real por meio da plataforma FendtONE e das tecnologias PTx, como o vConnect|Drive, para apoiar a autonomia, o gerenciamento de frotas mistas e o plantio de alta precisão em seus novos modelos projetados para 2026.

- Junho de 2025: A Kubota Corporation firmou parceria com a Agtonomy para aprimorar soluções de tratores autônomos para culturas especiais, incorporando operações baseadas em inteligência artificial e tecnologias de agricultura de precisão.

- Maio de 2025: A Deere & Company adquiriu a Sentera, Inc. para incorporar capacidades de monitoramento aéreo de campo ao seu ecossistema de agricultura digital. Essa aquisição fortalece o Centro de Operações John Deere ao integrar imagens de drones de alta resolução e análises.

Escopo do Relatório do Mercado de Agricultura de Precisão da América do Norte

A agricultura de precisão é um método de cultivo que utiliza tecnologias como GPS, sensores e análise de dados para monitorar e gerenciar a variabilidade nos campos de cultivo. Essa abordagem otimiza insumos como água, fertilizantes e pesticidas, aumentando a produtividade, a eficiência e a sustentabilidade. O relatório do mercado de agricultura de precisão da América do Norte é segmentado por componente (hardware, software e serviços), por tecnologia (orientação GPS/GNSS, sensoriamento remoto, tecnologia de taxa variável e análises habilitadas por Inteligência Artificial (IA)), por aplicação (monitoramento de rendimento, mapeamento de campo, monitoramento de culturas, rastreamento e previsão meteorológica, gestão de irrigação e gestão de estoque e mão de obra), por tamanho de fazenda (grandes fazendas (mais de 1.000 acres), fazendas médias (250–999 acres) e pequenas fazendas (menos de 250 acres)) e por geografia (Estados Unidos, �䲹�Բ���á, ��é�澱���� e restante da América do Norte). As previsões de mercado são fornecidas em termos de valor (USD).

| Hardware |

| Software |

| ���������ç�Dz� |

| Orientação (GPS (Sistema de Posicionamento Global)/GNSS (Sistema Global de Navegação por Satélite)) |

| Sensoriamento Remoto |

| Tecnologia de Taxa Variável |

| Análises Habilitadas por IA |

| Monitoramento de Rendimento |

| Mapeamento de Campo |

| Monitoramento de Culturas |

| Rastreamento e Previsão Meteorológica |

| Gestão de Irrigação |

| Gestão de Estoque e Mão de Obra |

| Grandes Fazendas (mais de 1.000 acres) |

| Fazendas Médias (250–999 acres) |

| Pequenas Fazendas (menos de 250 acres) |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Restante da América do Norte |

| Por Componente | Hardware |

| Software | |

| ���������ç�Dz� | |

| Por Tecnologia | Orientação (GPS (Sistema de Posicionamento Global)/GNSS (Sistema Global de Navegação por Satélite)) |

| Sensoriamento Remoto | |

| Tecnologia de Taxa Variável | |

| Análises Habilitadas por IA | |

| Por Aplicação | Monitoramento de Rendimento |

| Mapeamento de Campo | |

| Monitoramento de Culturas | |

| Rastreamento e Previsão Meteorológica | |

| Gestão de Irrigação | |

| Gestão de Estoque e Mão de Obra | |

| Por Tamanho de Fazenda | Grandes Fazendas (mais de 1.000 acres) |

| Fazendas Médias (250–999 acres) | |

| Pequenas Fazendas (menos de 250 acres) | |

| Por Geografia | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de agricultura de precisão da América do Norte até 2031?

Projeta-se que atinja USD 6,05 bilhões até 2031, a partir de USD 4,37 bilhões em 2026, crescendo a uma CAGR de 6,7%.

Qual será a velocidade de crescimento da Tecnologia de Taxa Variável na agricultura de precisão em toda a América do Norte?

Espera-se que a Tecnologia de Taxa Variável registre a CAGR mais rápida de 10,4% entre 2026 e 2031.

Qual segmento por tamanho de fazenda se expandirá mais rapidamente?

As Pequenas Fazendas (menos de 250 acres) estão previstas para crescer na CAGR mais rápida de 8,6% de 2026 a 2031, à medida que os custos diminuem.

Por que a gestão de irrigação está ganhando força?

A escassez de água e o financiamento governamental, como o programa de modernização do ��é�澱����, estão impulsionando a gestão de irrigação a uma CAGR de 11,2% de 2026 a 2031.

Qual país está posicionado para apresentar o maior crescimento regional?

O ��é�澱���� liderará com a CAGR mais rápida de 9,5% de 2026 a 2031, apoiado por investimentos em irrigação e modernização.

Página atualizada pela última vez em: