Tamanho e Participação do Mercado de Tintas e Revestimentos na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

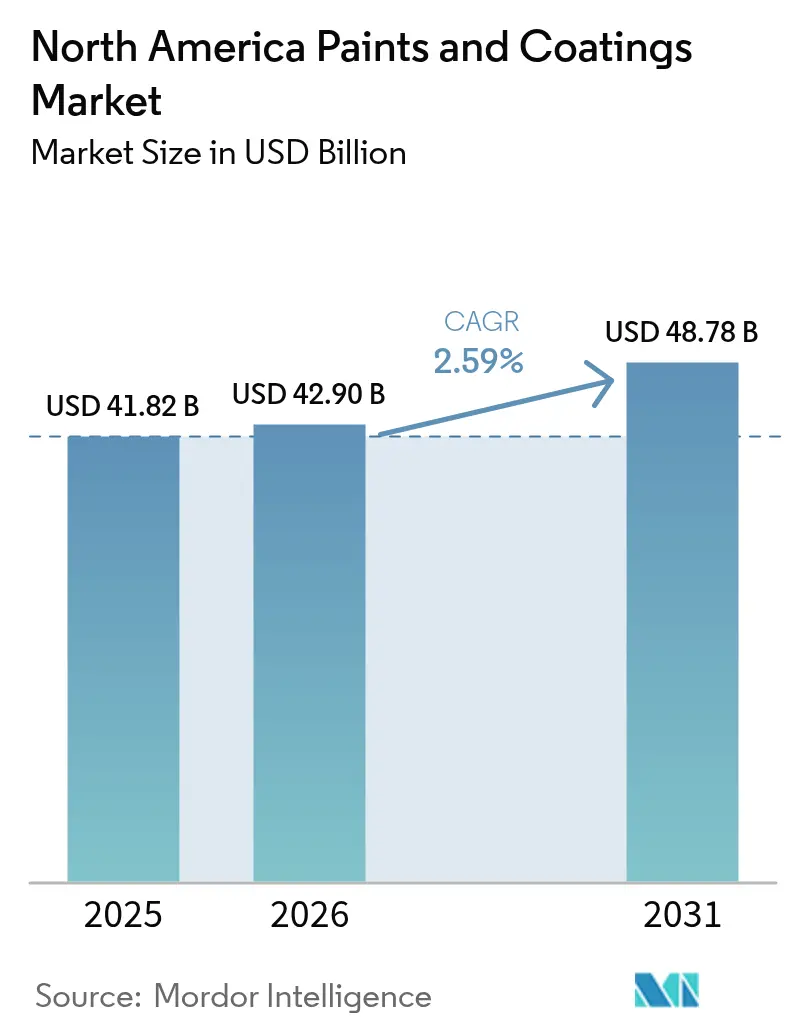

| Tamanho do mercado no ano base (2025) | 41.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 42.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 48.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.59% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas e Revestimentos na América do Norte por ���ϲ�����

O tamanho do Mercado de Tintas e Revestimentos na América do Norte em 2026 é estimado em USD 42,9 bilhões, crescendo a partir do valor de 2025 de USD 41,82 bilhões, com projeções para 2031 indicando USD 48,78 bilhões, crescendo a uma CAGR de 2,59% entre 2026 e 2031. Os ganhos constantes decorrem da maior penetração das tecnologias à base de água, que detêm uma participação de 57,23%, e da resiliência da renovação arquitetônica ao lado dos investimentos em construção comercial. Os Estados Unidos geram 85,64% de toda a demanda regional, com base em um extenso estoque de edificações e na atividade industrial impulsionada pelo reshoring. As resinas acrílicas permanecem o pilar de volume com 37,67% de participação, enquanto as linhas de poliuretano se expandem mais rapidamente à medida que os OEMs (fabricantes de equipamentos originais) priorizam resistência e durabilidade climática. A disciplina de margem depende da mitigação das oscilações trimestrais de 15 a 25% nos insumos petroquímicos, ao mesmo tempo em que se automatizam os fluxos de produção e de combinação de cores para compensar a escassez de mão de obra qualificada.

Principais Conclusões do Relatório

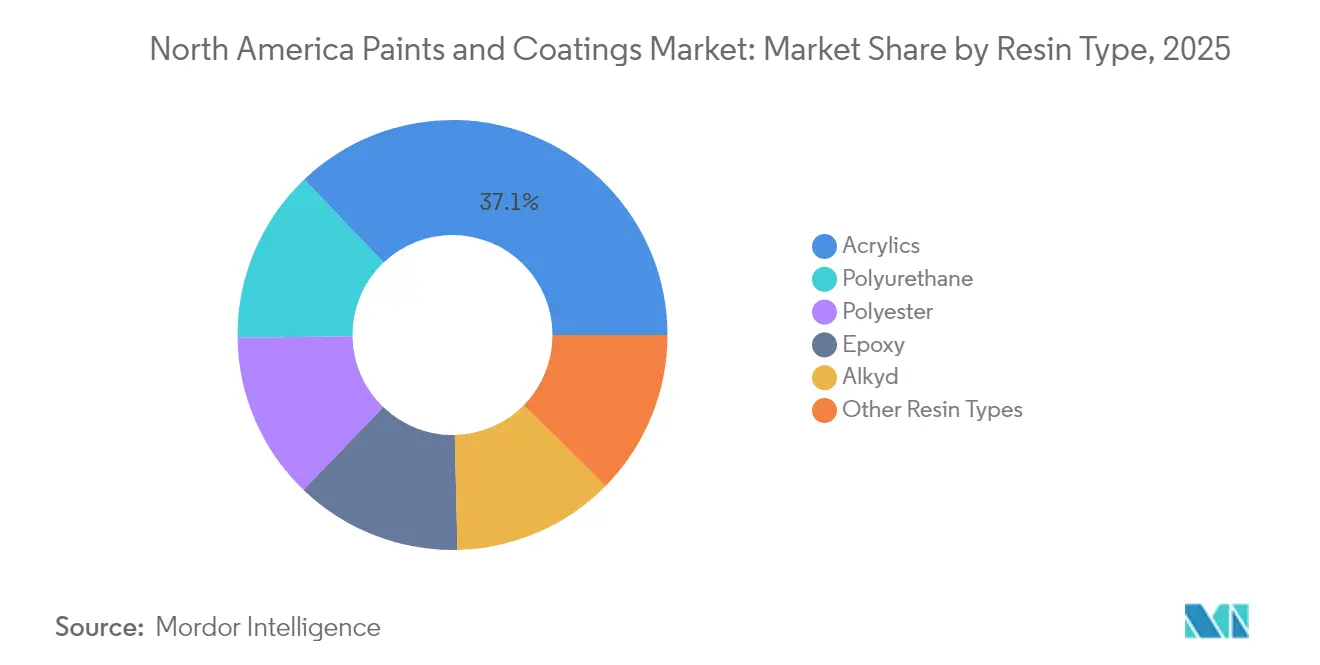

- Por tipo de resina, os acrílicos lideraram com 37,12% da participação do mercado de Tintas e Revestimentos da América do Norte em 2025, enquanto os poliuretanos registraram a maior CAGR projetada de 2,95% até 2031.

- Por tecnologia, os sistemas à base de água responderam por 57,05% do tamanho do mercado de Tintas e Revestimentos da América do Norte em 2025; os revestimentos em pó devem avançar a uma CAGR de 3,18% entre 2026 e 2031.

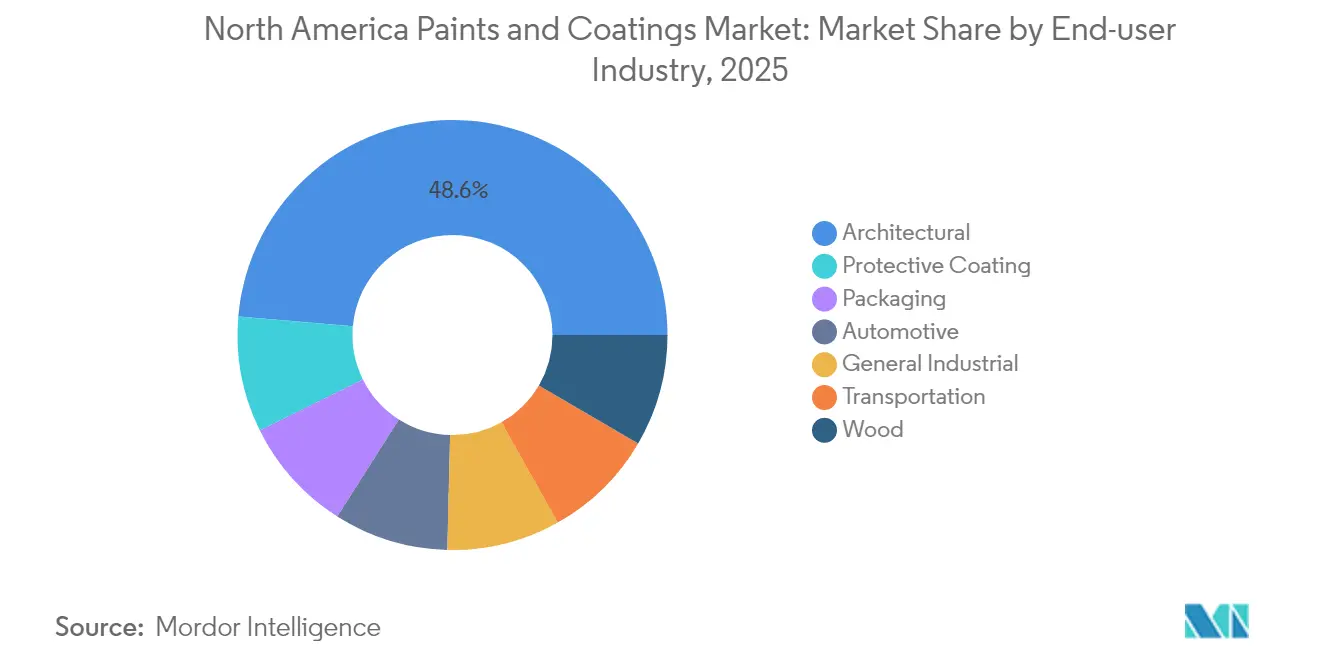

- Por setor de usuário final, as aplicações arquitetônicas capturaram 48,62% do tamanho do mercado de Tintas e Revestimentos da América do Norte em 2025 e registram uma CAGR de 3,22% até 2031.

- Por geografia, os Estados Unidos detiveram 85,18% da participação de receita em 2025, refletindo as vantagens de escala em manufatura, construção e redes de distribuição.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tintas e Revestimentos na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento na Construção Comercial e Institucional | +0.8% | Núcleo dos Estados Unidos; transbordamento para cidades canadenses | ��é�徱�� prazo (2 a 4 anos) |

| Rápida Transição para Tecnologias à Base de Água com Baixo Teor de COV | +0.6% | Em toda a região, liderada pela Califórnia e Nordeste | Longo prazo (≥ 4 anos) |

| Demanda de OEMs por Revestimentos em Pó de Alto Desempenho | +0.5% | Cinturão manufatureiro dos EUA; zonas maquiladoras do ��é�澱���� | ��é�徱�� prazo (2 a 4 anos) |

| Plataformas de Combinação de Cores Baseadas em IA Acelerando os Ciclos de Repintura | +0.4% | Metrópoles dos Estados Unidos e do �䲹�Բ���á | Curto prazo (≤ 2 anos) |

| Reshoring da Manufatura dos EUA Impulsionando a Demanda por Anticorrosivos | +0.3% | Corredores do Cinturão da Ferrugem e do Sudeste | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Aumento na Construção Comercial e Institucional

Os investimentos comerciais atingiram USD 180 bilhões em 2024, traduzindo-se diretamente em maior demanda por revestimentos arquitetônicos premium que atendam a rigorosas exigências de qualidade do ar interior[1]Agência de Recenseamento dos EUA, "Valor da Construção Realizada," census.gov. Somente construções na área da saúde representaram USD 12 bilhões em projetos intensivos em revestimentos, à medida que os acabamentos antimicrobianos se tornaram especificações de base. Os ciclos de renovação em centros logísticos, data centers e estabelecimentos educacionais sustentam pedidos de alta margem para tintas retardantes de chamas e dissipativas de estática. Mandatos de baixas emissões, como o limite de 50 g/L de COV do Distrito de Gestão da Qualidade do Ar da Costa Sul, desviam ainda mais a preferência para linhas avançadas à base de água. O impulsionador, portanto, consolida uma demanda arquitetônica constante para o mercado de tintas e revestimentos da América do Norte.

Rápida Transição para Tecnologias à Base de Água com Baixo Teor de COV

Dezoito estados dos EUA agora aplicam limites de COV abaixo dos limiares federais, acelerando a adoção de sistemas à base de água em todas as classes de uso. As variantes arquitetônicas obtêm prêmios de preço de 15 a 20%, amortecendo a pressão sobre as margens mesmo com a alta nos insumos de solventes. As químicas híbridas combinam a facilidade de limpeza com água à durabilidade em nível de solvente nos segmentos de proteção, ajudando os fornecedores a conquistar contratos industriais de longo ciclo. A maré regulatória institucionaliza efetivamente especificações mais elevadas, elevando os preços médios de venda no mercado de tintas e revestimentos da América do Norte.

Demanda de OEMs por Revestimentos em Pó de Alto Desempenho

Os OEMs do setor automotivo e de eletrodomésticos preferem as linhas de pó por suas emissões quase nulas e eficiência de transferência de 98%, uma vantagem de custo tangível em relação aos acabamentos líquidos. As carcaças de baterias para veículos elétricos, os escudos térmicos e os painéis de eletrodomésticos adicionam parâmetros funcionais como resistência dielétrica e dissipação de calor, ampliando o escopo do pó além da estética. Os clusters de maquiladoras do ��é�澱���� dependem desses revestimentos para atender aos padrões de importação dos EUA, reforçando a integração da demanda em todo o mercado de tintas e revestimentos da América do Norte.

Plataformas de Combinação de Cores Baseadas em IA Acelerando os Ciclos de Repintura

O ColorSnap da Sherwin-Williams processou mais de 2 milhões de combinações digitais mensalmente em 2024, reduzindo os ciclos de seleção de cores de semanas para horas[2]Sherwin-Williams, "Estatísticas de Uso do ColorSnap," sherwin-williams.com. O Refinity da BASF traz velocidade semelhante ao refinamento em funilarias, reduzindo drasticamente o tempo de inatividade das cabines e o desperdício de material. Os empreiteiros relatam ganhos de produtividade de 25%, transformando a repintura rápida em uma alavanca de volume para o mercado de tintas e revestimentos da América do Norte. A tecnologia impacta particularmente os mercados de repintura arquitetônica, onde a incerteza sobre as cores tradicionalmente atrasava o início dos projetos em 2 a 4 semanas enquanto os clientes avaliavam as opções.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços Voláteis de Matérias-Primas Petroquímicas | -0.4% | Em toda a região; agudo na Costa do Golfo | Curto prazo (≤ 2 anos) |

| Regulamentações de COV Rigorosas e Divergentes nos EUA/�䲹�Բ���á/��é�澱���� | -0.3% | Mais rigorosas na Califórnia e Nordeste | ��é�徱�� prazo (2 a 4 anos) |

| Escassez de Mão de Obra Especializada em Aplicação de Revestimentos Industriais | -0.2% | Centros industriais dos EUA; centros manufatureiros canadenses | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Preços Voláteis de Matérias-Primas Petroquímicas

As oscilações de 25% por trimestre no dióxido de titânio e os picos de 30% nos monômeros acrílicos mantêm os orçamentos de compras instáveis, corroendo as margens contratuais dos players de menor porte. As interrupções na cadeia de suprimentos causadas por eventos climáticos na Costa do Golfo e pelos ciclos de manutenção de refinarias amplificam a volatilidade dos preços, com o impacto do furacão Beryl em 2024 nas instalações petroquímicas do Texas demonstrando a vulnerabilidade do setor a interrupções operacionais. Os fabricantes com programas de hedge e capacidade integrada de resinas podem proteger a lucratividade, acelerando a consolidação no mercado de tintas e revestimentos da América do Norte.

Regulamentações de COV Rigorosas e Divergentes em toda a América do Norte

A Regra 1113 na Califórnia limita as tintas arquitetônicas a 50 g/L de COV, enquanto o Texas permite 380 g/L, obrigando à manutenção de inventários com múltiplas fórmulas que fragmentam as economias de escala. Os limites preliminares do ��é�澱���� espelham os limiares da Califórnia, mas dependem de diferentes protocolos de teste, adicionando mais um nível de conformidade. A inconsistência regulatória aumenta o custo de atendimento e retarda o tempo de chegada ao mercado. A restrição regulatória impacta particularmente os revestimentos industriais, onde os requisitos de desempenho frequentemente entram em conflito com as limitações de emissões, obrigando os fabricantes a investir em pesquisa avançada de química de polímeros para alcançar a conformidade sem sacrificar as características de durabilidade.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Dominância dos ������í�������Dz� com Impulso dos Poliuretanos

Os sistemas acrílicos ocuparam 37,12% da participação do mercado de tintas e revestimentos da América do Norte em 2025, beneficiando-se do equilíbrio entre custo, resistência às intempéries e retenção de cor nos acabamentos arquitetônicos e automotivos. O subsegmento também registra ganhos iniciais provenientes da inovação em insumos de base biológica, atendendo às exigências de sustentabilidade sem sacrificar o desempenho. Embora menores em termos absolutos, os tipos de poliuretano registram a CAGR mais rápida de 2,95% até 2031, impulsionada pela demanda por alta durabilidade à abrasão em montagens OEM. Os epóxis permanecem indispensáveis em aplicações marinhas e de infraestrutura, onde a resistência química supera as preocupações com o custo inicial. O deslocamento dos alquídicos se acelera com o endurecimento das normas de COV, embora os híbridos alquídico-aquosos modificados prolonguem a relevância em funções de acabamento e primer de nicho. As químicas combinadas que unem a elasticidade acrílica com a dureza do poliuretano apresentam terreno fértil para ofertas diferenciadas no mercado de tintas e revestimentos da América do Norte.

Em projetos de manutenção industrial e proteção de ativos, os nichos de silicone e fluoropolímero comandam preços premium devido a exposições extremas de calor ou produtos químicos, embora sua participação de receita agregada permaneça modesta. As resinas de poliéster ganham terreno nas linhas de pó, reforçando o discurso de zero COV ao mesmo tempo em que entregam garantias de fachada de 25 anos para extrusões de alumínio. A escolha da resina, portanto, centra-se menos no custo de commodity e mais no valor do ciclo de vida, à medida que os proprietários de instalações calculam a despesa operacional total. Os fornecedores com capacidade de P&D multitecnológica desfrutam de uma vantagem competitiva de serviço que os novos entrantes têm dificuldade em replicar, reforçando a estratificação competitiva em todo o setor de tintas e revestimentos da América do Norte.

Por Tecnologia: Predominância dos Sistemas à Base de Água, Aceleração dos Revestimentos em Pó

As plataformas à base de água capturaram 57,05% do valor total em 2025, consolidando sua posição como a química de referência para obras arquitetônicas interiores e exteriores. Os ganhos de eficiência de transferência, a redução de odores e a facilidade de limpeza dos equipamentos ajudam os empreiteiros a economizar tempo de mão de obra, aumentando a demanda para os distribuidores. Os revestimentos em pó, com uma CAGR de 3,18% até 2031, beneficiam-se da eletrificação e da produção de eletrodomésticos à medida que as políticas de zero COV convergem com a automação das linhas de produção. Os segmentos curados por UV se diversificam para pisos e embalagens, onde o manuseio imediato compensa o maior custo da resina, e os tipos à base de solvente recuam para atribuições especializadas que exigem resultados em nível de solvente. O monitoramento digital da viscosidade permite que os pintores atinjam as janelas de pulverização à base de água com resultados repetíveis, abordando os problemas históricos de sensibilidade à umidade. A combinação tecnológica ressalta como a sustentabilidade aliada à produtividade influencia conjuntamente as decisões de compra de capital no mercado de tintas e revestimentos da América do Norte.

As soluções híbridas preenchem lacunas em condições de serviço extremas — por exemplo, primers à base de água cobertos com acabamentos de polissiloxano sem solvente para pontes costeiras — comprovando que a inovação caminha para o pensamento sistêmico em vez de substituições de produto único. Os fabricantes de equipamentos alinham-se integrando pistolas eletrostáticas, fornos de cura e análise de dados em células turnkey, elevando as barreiras de mudança e consolidando o crescimento das linhas de revestimento em pó. Essa orientação de ecossistema total solidifica a trajetória futura do mercado de tintas e revestimentos da América do Norte.

Por Setor de Usuário Final: Núcleo ������ܾ��ٱ��ô�Ծ����� com Crescente Diversidade Industrial

O segmento arquitetônico permeou bilhões de dólares em torres comerciais, armazéns e reformas multifamiliares, capturando 48,62% da receita de 2025 e registrando a CAGR mais rápida de 3,22% até 2031. As certificações de sustentabilidade, incluindo os critérios de baixa emissão do LEED (Liderança em Energia e Design Ambiental) v4.1, intensificam a demanda por linhas sem solvente e antimicrobianas. Os revestimentos automotivos enfrentam a eletrificação dos trens de força: as carcaças de baterias necessitam de blindagem eletrostática, enquanto os substratos leves requerem acabamentos flexíveis, cada um comandando preços de venda mais altos. A madeira para móveis e obras de carpintaria se beneficia do reshoring de fábricas de armários e do interesse dos consumidores em vernizes transparentes não amarelantes. Os revestimentos de proteção tornam-se missão crítica à medida que agências de pontes e operadores de petróleo e gás substituem o epóxi de alcatrão de carvão legado por híbridos de novolac que dobram os intervalos de serviço, limitando os custos de tempo de inatividade. As embalagens evoluem por meio de revestimentos internos sem BPA em latas de alimentos e impressões de sobreposição UV-flexo em tubos de metal. Coletivamente, essa diversidade industrial protege o mercado de tintas e revestimentos da América do Norte da ciclicidade de um único setor.

Empreiteiros e OEMs agora avaliam os revestimentos sob uma perspectiva de custo total de propriedade que considera a montagem acelerada, o risco de garantia e a conformidade de descarte. Formulações de alto desempenho vencem licitações onde as paralisações para manutenção acarretam custos de oportunidade de seis dígitos por dia. Os fornecedores que equipam equipes de serviço técnico e portais de suporte digital garantem o status de fornecedor preferencial, elevando o valor do serviço junto com o volume de produtos em todo o setor de tintas e revestimentos da América do Norte.

Análise Geográfica

Os Estados Unidos entregaram 85,18% do faturamento de 2025 e têm previsão de CAGR de 2,84% até 2031, à medida que a renovação de infraestrutura, a construção de espaços comerciais e as fábricas de semicondutores ampliam o consumo de revestimentos. As discrepâncias de COV de estado para estado complicam a logística, mas também direcionam a adoção de produtos premium onde se aplicam os menores benchmarks de emissão. Os créditos de manufatura no âmbito da Lei de Redução da Inflação canalizam investimentos para plantas de baterias, energia solar e chips que exigem revestimentos anticorrosivos e de salas limpas altamente especificados, consolidando o papel central do país no mercado de tintas e revestimentos da América do Norte.

O �䲹�Բ���á se posiciona como um nicho especializado com ênfase na extração de recursos e na durabilidade em climas rigorosos. Os sistemas de proteção para oleodutos, equipamentos de mineração e estruturas hidrelétricas exercem forte poder de precificação devido às condições extremas de serviço. A harmonização regulatória com a EPA (Agência de Proteção Ambiental) dos EUA simplifica as aprovações transfronteiriças, permitindo que os produtores aproveitem os parques de manufatura continentais enquanto adaptam os produtos para janelas de cura em climas frios. As reformas de habitação urbana em Toronto, Vancouver e Calgary também alimentam a demanda por repintura arquitetônica, proporcionando continuidade equilibrada de volume para o mercado de tintas e revestimentos da América do Norte.

O ��é�澱���� oferece a alavanca de crescimento à medida que os OEMs realinham as cadeias de suprimentos sob o USMCA (Acordo Estados Unidos-��é�澱����-�䲹�Բ���á). As plantas automotivas, de eletrodomésticos e de eletrônicos ao redor de Monterrey, Saltillo e o corredor do Bajío especificam sistemas de revestimento em pó e à base de água com baixo COV para cumprir com os compromissos de sustentabilidade corporativa. As crescentes normas preliminares da SEMARNAT intensificam a necessidade de fornecimento local em conformidade. A expansão da linha de revestimento em pó da AkzoNobel de USD 3,6 milhões em Tlalnepantla sinaliza maior confiança multinacional no potencial de produção mexicano. As dinâmicas trinacionais sublinham a geografia integrada, porém variada, do mercado de tintas e revestimentos da América do Norte.

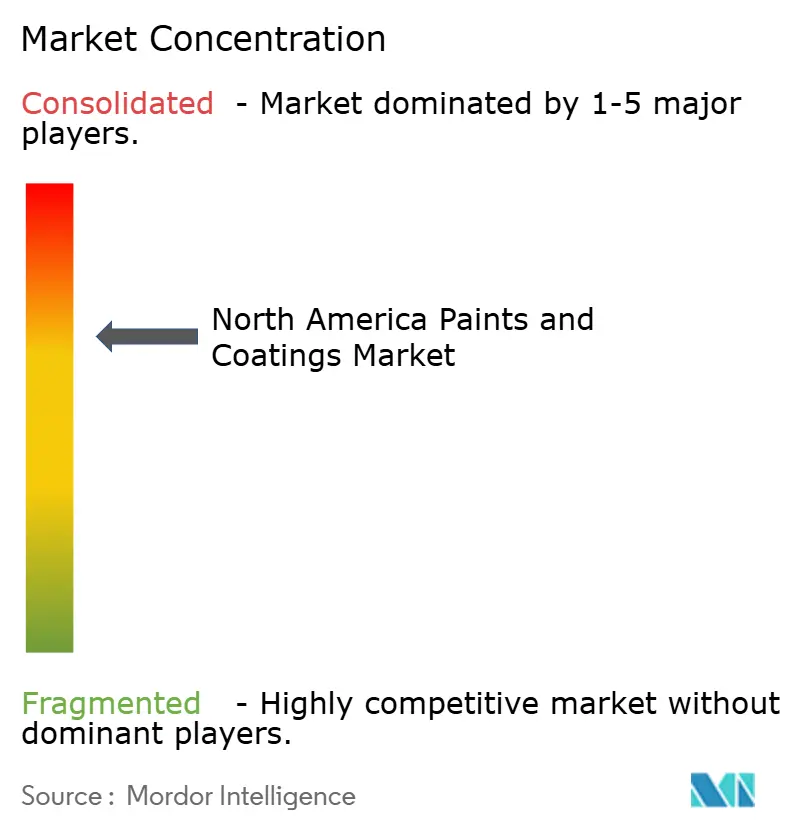

Cenário Competitivo

O mercado de Tintas e Revestimentos na América do Norte é consolidado. A liderança de mercado repousa em marcas globais como PPG, Sherwin-Williams, AkzoNobel, BASF e Axalta, cada uma equilibrando escala com especialização por segmento. A PPG desinvestiu seu portfólio de tintas arquitetônicas de commodities dos Estados Unidos e do �䲹�Բ���á por USD 550 milhões em setembro de 2024 para se concentrar novamente em linhas industriais de maior margem. Simultaneamente, as iniciativas de sustentabilidade — pós com conteúdo reciclado, aglutinantes de base biológica e tecnologias de cura de baixa energia — posicionam os operadores estabelecidos para os segmentos premium. As dinâmicas competitivas, portanto, dependem do equilíbrio entre a proteção de margens e a inovação transformadora em todo o setor de tintas e revestimentos da América do Norte.

Líderes do Setor de Tintas e Revestimentos na América do Norte

The Sherwin-Williams Company

PPG Industries, Inc.

RPM International Inc.

Akzo Nobel N.V.

Axalta Coating Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Benjamin Moore & Co. apresentou sua mais recente linha Eco Spec nos Estados Unidos, marcando seu compromisso com a sustentabilidade ambiental com sua tinta mais ecológica e de menor odor. Mesmo após tingimento, o Eco Spec alcança zero COVs e zero emissões para consumidores e profissionais.

- Maio de 2024: PPG Industries, Inc. anunciou planos de investir USD 300 milhões em manufatura avançada na América do Norte para atender à crescente demanda por tintas e revestimentos automotivos. Central para esta iniciativa é uma nova planta de manufatura, abrangendo 250.000 pés quadrados, estabelecida no Condado de Loudon, Tennessee, com data de conclusão projetada para 2026.

Escopo do Relatório do Mercado de Tintas e Revestimentos na América do Norte

Tintas e revestimentos são uma mistura homogênea de pigmentos, aglutinantes e aditivos, aplicada para formar uma camada fina de filme sólido após a ocorrência de polimerização ou evaporação. O mercado de tintas e revestimentos é segmentado por tipo de resina, tecnologia, usuário final e geografia. O mercado é segmentado por resina: acrílico, alquídico, poliuretano, epóxi, poliéster e outros tipos de resina. Por tecnologia, o mercado é segmentado em revestimento à base de água, à base de solvente, em pó e curado por UV. O setor de usuário final segmenta o mercado em arquitetônico, automotivo, madeira, revestimentos de proteção, industrial geral, transporte e embalagem. O relatório também abrange o tamanho de mercado e as previsões para o mercado em 3 regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD milhões).

| ������������Dz� |

| �������í�徱���Dz� |

| ����ó�澱 |

| �ʴDZ���é���ٱ�� |

| Poliuretano |

| Outros Tipos de Resina |

| À Base de Água |

| À Base de Solvente |

| Revestimento em Pó |

| Revestimento Curado por UV |

| ������ܾ��ٱ��ô�Ծ����� |

| Automotivo |

| Madeira |

| Revestimento de Proteção |

| Industrial Geral |

| Transporte |

| Embalagem |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Por Tipo de Resina | ������������Dz� |

| �������í�徱���Dz� | |

| ����ó�澱 | |

| �ʴDZ���é���ٱ�� | |

| Poliuretano | |

| Outros Tipos de Resina | |

| Por Tecnologia | À Base de Água |

| À Base de Solvente | |

| Revestimento em Pó | |

| Revestimento Curado por UV | |

| Por Setor de Usuário Final | ������ܾ��ٱ��ô�Ծ����� |

| Automotivo | |

| Madeira | |

| Revestimento de Proteção | |

| Industrial Geral | |

| Transporte | |

| Embalagem | |

| Por País | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de tintas e revestimentos da América do Norte até 2031?

As previsões apontam para USD 48,78 bilhões até 2031, acima dos USD 42,9 bilhões em 2026.

Qual segmento tecnológico está se expandindo mais rapidamente na América do Norte?

Os revestimentos em pó têm projeção de crescimento a uma CAGR de 3,18% até 2031, graças às credenciais de zero COV e à alta eficiência de transferência.

Qual é a participação dos revestimentos à base de água em 2025?

As formulações à base de água detêm 57,05% do valor regional, refletindo o endurecimento das normas de COV.

Por que os poliuretanos estão ganhando força?

Os compradores OEM preferem sua superior resistência à abrasão e durabilidade, impulsionando uma CAGR de 2,95% até 2031.

Qual categoria de usuário final lidera a demanda?

As aplicações arquitetônicas geram 48,62% da receita devido aos ciclos constantes de novas construções e renovações.

Página atualizada pela última vez em: