Tamanho e Participação do Mercado de Revestimentos Arquitetônicos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

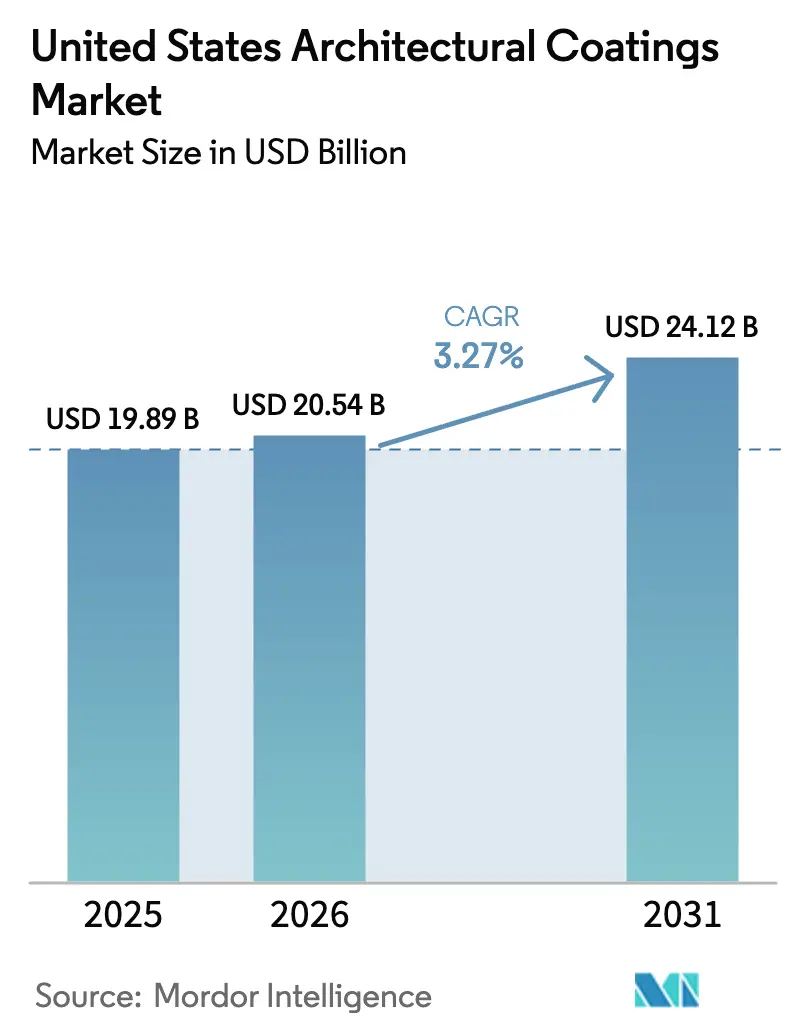

| Tamanho do mercado no ano base (2025) | 19.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.27% CAGR |

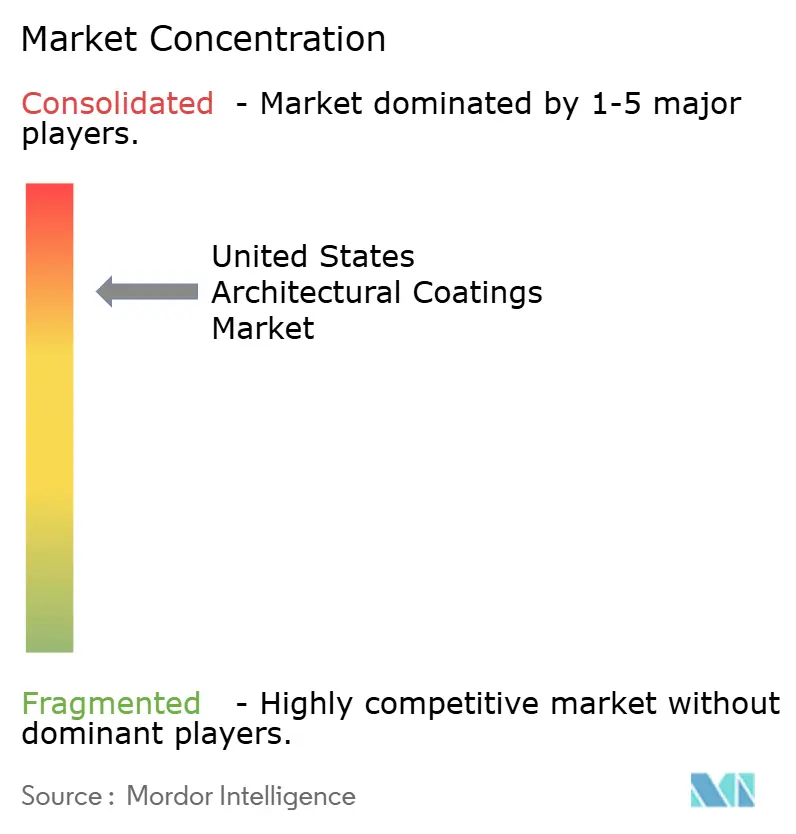

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Arquitetônicos dos Estados Unidos por ���ϲ�����

O tamanho do Mercado de Revestimentos Arquitetônicos dos Estados Unidos foi avaliado em USD 19,89 bilhões em 2025 e estima-se que cresça de USD 20,54 bilhões em 2026 para atingir USD 24,12 bilhões até 2031, a um CAGR de 3,27% durante o período de previsão (2026-2031). O perfil de demanda maduro, porém em expansão, decorre de um extenso e envelhecido estoque habitacional, do aperto das regulamentações ambientais e da contínua inovação em compostos à base de água que igualam ou superam o desempenho dos compostos à base de solvente. A renovação residencial permanece a espinha dorsal do mercado de revestimentos arquitetônicos dos EUA, sustentada por USD 509 bilhões em gastos projetados com melhorias para 2025, que favorecem os ciclos de repintura exterior e o aprimoramento dos acabamentos interiores[1]Abbe Will, "Melhorando a Habitação na América 2025," Centro Conjunto de Estudos Habitacionais de Harvard, jchs.harvard.edu. A construção de novas residências unifamiliares está se estabilizando próximo a 1,3 milhão de inícios anuais, injetando volume incremental, particularmente nos estados do Cinturão do Sol, onde plantas maiores aumentam o consumo de revestimento por unidade. O impulso regulatório paralelo em direção a limites de COV abaixo de 50 g/L está impulsionando a penetração de sistemas aquosos à base de acrílico, que já dominam a maior parte do mercado de revestimentos arquitetônicos dos EUA. A volatilidade contínua das matérias-primas, centrada no dióxido de titânio e em resinas petroquímicas, atenua a expansão das margens, mas continua a reforçar as vantagens de escala para fornecedores integrados.

Principais Conclusões do Relatório

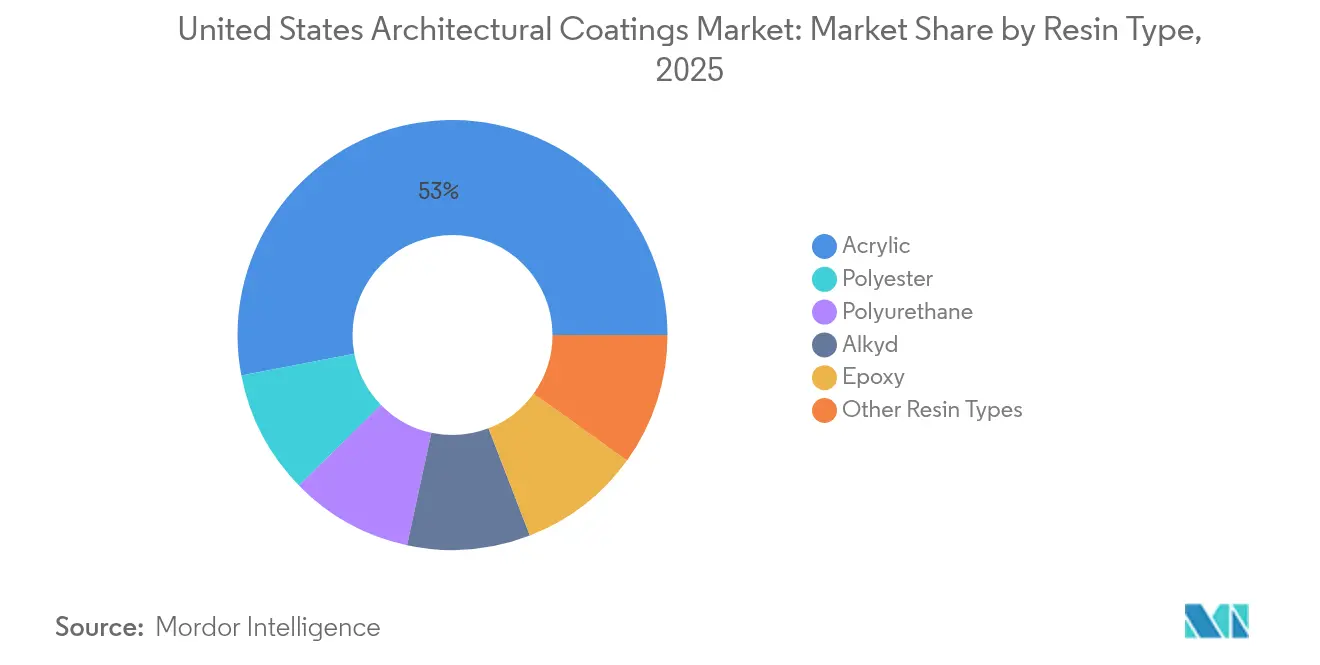

- Por tipo de resina, o acrílico representou a maior participação de receita de 53,02% em 2025 e deve crescer a um CAGR de 3,78% durante o período de previsão (2026-2031).

- Por tecnologia, os sistemas à base de água detinham uma participação de 86,74% em 2025, e espera-se que essa participação aumente a um CAGR de 3,48% durante o período de previsão (2026-2031).

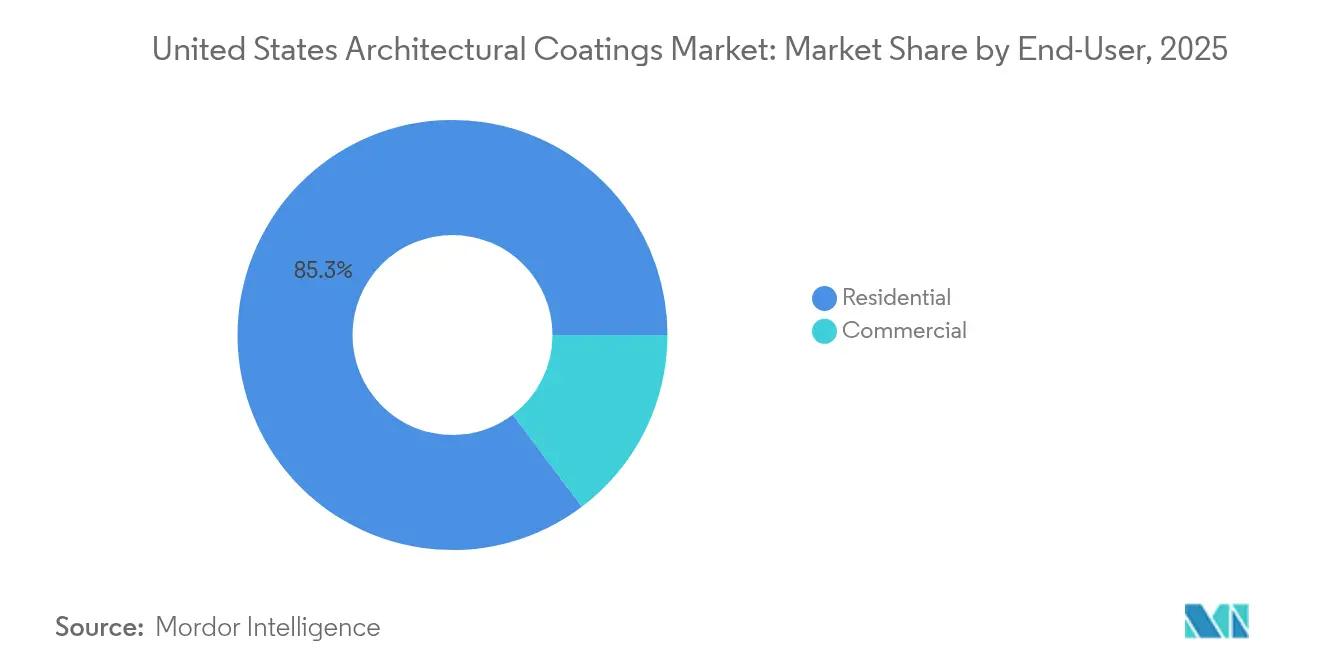

- Por usuário final, a participação de mercado do segmento residencial foi a mais alta em 2025, de aproximadamente 85,28%. Além disso, espera-se que essa participação cresça com o CAGR mais acelerado de 3,4% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Revestimentos Arquitetônicos dos Estados Unidos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da reforma residencial decorrente do envelhecimento do estoque habitacional | +1.2% | Nordeste, Meio-Oeste, cobertura nacional | Longo prazo (≥ 4 anos) |

| Crescimento nos novos inícios de construção habitacional | +0.8% | Texas, Flórida, Arizona, Cinturão do Sol mais amplo | Médio prazo (2-4 anos) |

| Adoção de revestimentos à base de água com baixo teor de COV | +0.6% | Califórnia, Nordeste, expansão nacional | Longo prazo (≥ 4 anos) |

| Absorção de revestimentos refletivos de calor (cool coatings) | +0.4% | Sudoeste, Cinturão do Sol mais amplo | Médio prazo (2-4 anos) |

| Demanda OEM proveniente de construções modulares fora do local | +0.3% | Absorção inicial no Sudeste, expansão nacional | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Aumento da Reforma Residencial Decorrente do Envelhecimento do Estoque Habitacional

Mais da metade das residências ocupadas pelos proprietários nos EUA têm mais de 40 anos, ancorando um ciclo estrutural de repintura que protege o mercado de revestimentos arquitetônicos dos EUA de quedas acentuadas na construção. Pesquisas de Harvard estimam os gastos dos proprietários com melhorias em 2025 em USD 509 bilhões, sendo que os trabalhos de pintura e envernizamento exterior respondem por 8-12% desses gastos. As concentrações de habitações mais antigas no Nordeste e no Meio-Oeste resultam em maior consumo per capita de tinta e em uma preferência por produtos premium que prometem intervalos de repintura mais longos. Pintores profissionais relatam que projetos exteriores atualmente têm em média 12-15 anos entre demãos, uma extensão significativa em relação à última década, graças a ligantes acrílicos avançados. O imperativo de longevidade fomenta a demanda por acabamentos de alto padrão com garantia e margem superior, que sustentam a rentabilidade dos líderes de mercado no mercado de revestimentos arquitetônicos dos EUA.

Crescimento nos Novos Inícios de Construção Habitacional

Os inícios de residências unifamiliares, oscilando em torno de 1,3 milhão de unidades anuais, sustentam uma elevação gradual de volume para o mercado de revestimentos arquitetônicos dos EUA, mesmo enquanto as altas taxas de juros esfriaram o desenvolvimento multifamiliar. Texas, Flórida e Arizona respondem coletivamente por aproximadamente 35% dos inícios nacionais, concentrando o crescimento em regiões de clima quente, onde revestimentos refletivos de calor e barreiras de umidade de alta espessura comandam preços premium[2]Departamento do Censo dos EUA, "Nova Construção Residencial - Setembro de 2025," census.gov. As novas residências agora têm em média 2.400 pés quadrados — aproximadamente 30% maiores do que o estoque existente — resultando em uma expansão da demanda por área de superfície por domicílio. Plantas maiores combinadas com mudanças de design em direção a interiores de planta aberta impulsionam galões incrementais por projeto e mantêm perspectivas favoráveis para o mercado de revestimentos arquitetônicos dos EUA.

Adoção de Tecnologias À Base de Água com Baixo Teor de COV

Os reguladores continuam a reduzir os limites de COV permitidos, com a Regra 1113 da Califórnia delineando a trajetória federal em direção a limites abaixo de 50 g/L. Os sistemas acrílicos à base de água já compreendem mais de 86% do mercado de revestimentos arquitetônicos dos EUA, e espera-se uma absorção acelerada à medida que os estados do Nordeste seguem o exemplo da Califórnia. Os formuladores agora entregam produtos à base de água que resistem ao intemperismo acelerado tão bem quanto, ou melhor do que, seus antecessores à base de solvente, eliminando a hesitação histórica quanto ao desempenho. Os prêmios de preço de 15-20% para linhas interiores com zero COV incentivam a expansão das margens, enquanto a redução do reporte de poluentes atmosféricos perigosos diminui os custos de conformidade. Esses benefícios convergentes mantêm a inovação à base de água no centro do posicionamento competitivo em todo o mercado de revestimentos arquitetônicos dos EUA.

Revestimentos Refletivos de Calor ("Cool Coatings") para Conformidade no Cinturão do Sol

O aumento dos códigos de energia no Cinturão do Sol incentiva tecnologias de cobertura refletiva e de parede exterior que podem reduzir a temperatura da superfície dos edifícios em 30-40°F, resultando em economias de 10-15% no consumo de energia de HVAC. Programas de incentivo de concessionárias e as estruturas de pontuação LEED aceleram ainda mais a penetração no Texas, Flórida e Califórnia, onde os fluxos populacionais sustentam robustos pipelines de novas construções. Pacotes de pigmentos proprietários desenvolvidos para refletir o espectro infravermelho alcançam prêmios de preço significativos e incorporam diferenciação para os primeiros adotantes no mercado de revestimentos arquitetônicos dos EUA. Construtores do segmento convencional estão começando a especificar opções de cobertura refletiva como upgrades padrão, reforçando um nicho de crescimento de médio prazo.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade do preço das matérias-primas | -0.7% | Dependência do fornecimento global; amplificada nos revestimentos dos EUA | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra de empreiteiros | -0.5% | Nacional, mais aguda no Cinturão do Sol em alto crescimento | Médio prazo (2-4 anos) |

| Mudança em direção a revestimento composto e folheado | -0.3% | Segmentos premium, infill suburbano e demolições | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade do Preço das Matérias-Primas (TiO₂, Resinas Petroquímicas)

O dióxido de titânio, que representa aproximadamente um terço do custo de uma tinta branca de alta qualidade, permanece exposto às flutuações de exportação chinesas que produziram picos de preço de 20-30% dentro de um único ano calendário. Os ligantes à base de petróleo introduzem uma segunda camada de volatilidade ligada às oscilações do petróleo bruto, comprimindo as margens brutas e levando fornecedores de médio porte a considerar a implementação de mecanismos de sobretaxa. As principais empresas integradas realizam hedging por meio de contratos plurianuais e integração retroativa, mas marcas pequenas e médias no mercado de revestimentos arquitetônicos dos EUA enfrentam amortecedores mais limitados contra as altas no mercado spot, ocasionalmente desencadeando repasses de preços que freiam a demanda do consumidor final.

Escassez de Mão de Obra de Empreiteiros

Setenta e oito por cento dos empreiteiros gerais relatam dificuldade no recrutamento de pintores, enquanto 45% indicam que os atrasos nos projetos estão diretamente relacionados à escassez de mão de obra. Um fornecimento restrito eleva as folhas de pagamento e prolonga os cronogramas de trabalho, limitando o rendimento tanto para os ciclos de repintura residencial quanto para os estágios de acabamento de novas construções. À medida que a migração para o Cinturão do Sol pressiona os mercados de trabalho locais, alguns proprietários adiam projetos eletivos, moderando a trajetória de crescimento, de outro modo robusta, do mercado de revestimentos arquitetônicos dos EUA.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Durabilidade do ������������� Define o Ritmo

As formulações acrílicas detinham 53,02% da participação total do mercado de revestimentos arquitetônicos dos EUA em 2025, e essa liderança deverá se expandir a um CAGR de 3,78% até 2031, à medida que os proprietários priorizam resistência às intempéries, retenção de cor e conformidade com as normas de COV. O domínio do segmento está ancorado em compostos poliméricos reticuláveis que oferecem resistência ao desbotamento em geografias de alta incidência de UV, ao mesmo tempo que permitem sistemas à base de água aceitáveis sob regulamentações cada vez mais rigorosas. Os produtos alquídicos persistem em restaurações especiais de patrimônio que exigem alto brilho e fluidez, mas enfrentam uma desaceleração da demanda à medida que as restrições a solventes entram em vigor. As variantes de poliuretano e epóxi ocupam posições de nicho em cozinhas comerciais, hospitais e estacionamentos, onde a resistência à abrasão e a tolerância química têm precedência sobre a estética.

As composições híbridas que combinam bases acrílicas com modificadores de silicone ou fluoropolímero ilustram a próxima evolução nos segmentos premium de paredes e coberturas, comandando prêmios de preço e estendendo os intervalos de serviço além de 15 anos. Os produtores que aproveitam a engenharia proprietária de partículas de látex reforçam o patrimônio de marca e asseguram espaço em prateleiras nos centros de tinta profissional, um canal que representa aproximadamente 60% das vendas em valor em todo o mercado de revestimentos arquitetônicos dos EUA.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tecnologia: Supremacia dos Sistemas À Base de Água

As linhas à base de água representaram 86,74% do volume de unidades em 2025 e deverão capturar participação adicional à medida que os construtores comerciais perseguem créditos LEED e os ocupantes exigem um ar interior mais saudável. Os limites de COV federais e estaduais tornaram as formulações à base de solvente efetivamente um nicho, relegadas principalmente a trabalhos de retoque em clima frio e primers metálicos específicos. O tamanho do mercado de revestimentos arquitetônicos dos EUA para produtos à base de água em aplicações interiores e exteriores deverá registrar um CAGR de 3,48%, sustentado pela contínua inovação em resinas que imita a fluidez dos alquídicos sem os riscos de odor ou inflamabilidade.

As eficiências de fabricação também promovem a adoção; os sistemas aquosos eliminam a necessidade de infraestrutura cara à prova de explosão e simplificam o gerenciamento de efluentes. Os líderes de mercado no mercado de revestimentos arquitetônicos dos EUA incorporam agentes antimicrobianos e partículas resistentes a arranhões durante a dispersão, atendendo às preferências dos usuários finais por superfícies higiênicas e de baixa manutenção em escolas e unidades de saúde.

Por Usuário Final: O Segmento Residencial Ainda Reina

O canal residencial representou 85,28% do volume do mercado de revestimentos arquitetônicos dos EUA em 2025 e deve continuar se expandindo a um CAGR de 3,4% até 2031, impulsionado pelas renovações do estoque envelhecido e pelos constantes ciclos de atualização estética. Os consumidores do tipo faça-você-mesmo permanecem ativos, mas os profissionais agora capturam uma participação crescente à medida que os proprietários optam por economizar tempo e obter acabamentos mais duráveis. Os acabamentos acetinados para interiores e os acetinados para exteriores premium superam as vendas dos acabamentos foscos econômicos, refletindo a preferência do consumidor por durabilidade e facilidade de limpeza.

A demanda comercial está se diversificando para além dos edifícios de escritórios tradicionais, abrangendo instalações de manufatura avançada, centros logísticos e campi institucionais. Esses projetos especificam acabamentos de alto teor de sólidos e com estabilidade de cor para reduzir os custos de manutenção, sustentando ganhos incrementais mesmo enquanto o trabalho remoto impacta as aprovações de novos projetos de escritórios. As exigências de sustentabilidade em hospitais e universidades favorecem as linhas com zero COV, reforçando as aspirações de liderança tecnológica dos fornecedores consolidados no mercado de revestimentos arquitetônicos dos EUA.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

As concentrações de habitações antigas no Nordeste e no Meio-Oeste sustentam um ciclo de repintura de alto valor, caracterizado por residências mais antigas com revestimento de madeira que requerem manutenção exterior frequente. Os revestimentos elastoméricos premium para paredes, que preenchem microfissuras, ganharam participação, pois os proprietários de imóveis centenários priorizam a proteção contra as intempéries em detrimento do custo inicial. As redes de distribuidores regionais personalizam seus sortimentos para essas demandas climáticas específicas, destacando o modelo de serviço localizado ainda prevalente em todo o mercado de revestimentos arquitetônicos dos EUA.

As jurisdições da Costa do Pacífico, lideradas pela Califórnia, impõem os limites de COV mais rigorosos do país, catalisando o investimento em P&D dos fabricantes em resinas de emissão ultrabaixa. Oregon e Washington adotam limites semelhantes, acelerando uma migração regional em direção a ligantes de base biológica derivados de soja e óleos de rícino. Embora esses produtos atualmente representem uma participação de um único dígito, os consumidores pioneiros em áreas metropolitanas de alta renda como São Francisco e Seattle ajudam a validar caminhos comerciais que poderiam subsequentemente se expandir para o mercado de revestimentos arquitetônicos dos EUA de forma mais ampla.

Cenário Competitivo

O mercado de Revestimentos Arquitetônicos dos Estados Unidos é concentrado. A Sherwin-Williams ancora sua vantagem por meio de mais de 4.800 lojas próprias que fidelizam os pintores profissionais, enquanto a PPG aproveita sua escala na aquisição de matérias-primas para amortecer as oscilações de margem. A Benjamin Moore diferencia-se por meio de uma rede premium de distribuidores independentes, com ênfase na precisão de cores e no posicionamento de marca premium. A diferenciação está migrando em direção a ecossistemas de serviço mais solução, em vez de focar no preço, o que sustenta margens saudáveis no segmento superior do mercado.

Líderes do Setor de Revestimentos Arquitetônicos dos Estados Unidos

Benjamin Moore & Co.

Masco Corporation

PPG Industries, Inc.

RPM International Inc.

The Sherwin-Williams Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Rodda Paint Company, com sede no Oregon, em parceria com o Cloverdale Group, com sede em Surrey, Canadá, anunciou a aquisição da Miller Paint Company, uma fabricante de revestimentos arquitetônicos nos Estados Unidos. Isso aumentará a receita total e o portfólio de produtos da empresa.

- Dezembro de 2024: A PPG Industries, Inc. concluiu a venda de 100% de seu negócio de revestimentos arquitetônicos nos Estados Unidos (EUA) e no Canadá, a um valor de transação de USD 550 milhões, para a American Industrial Partners (AIP), uma investidora no setor industrial.

Escopo do Relatório do Mercado de Revestimentos Arquitetônicos dos Estados Unidos

Comercial e Residencial são cobertos como segmentos por Usuário Final Secundário. À Base de Solvente e À Base de Água são cobertos como segmentos por Tecnologia. ������í��������, �������í�徱����, ����ó�澱, �ʴDZ���é���ٱ�� e Poliuretano são cobertos como segmentos por Resina.| ������í�������� |

| �������í�徱���� |

| Poliuretano |

| ����ó�澱 |

| �ʴDZ���é���ٱ�� |

| Outros Tipos de Resina |

| À Base de Água |

| À Base de Solvente |

| Residencial |

| Comercial |

| Por Tipo de Resina | ������������� |

| �������í�徱���� | |

| Poliuretano | |

| ����ó�澱 | |

| �ʴDZ���é���ٱ�� | |

| Outros Tipos de Resina | |

| Por Tecnologia | À Base de Água |

| À Base de Solvente | |

| Por Usuário Final | Residencial |

| Comercial |

Definição de mercado

- COMERCIAL - O Setor Comercial inclui as tintas e revestimentos utilizados em hotéis, hospitais, instituições de ensino, instituições governamentais e centros comerciais, entre outros. O escopo não inclui tintas e revestimentos utilizados em aplicações de infraestrutura.

- RESIDENCIAL - Esta seção inclui tintas e revestimentos para uso interior e exterior em edifícios residenciais.

- ÁREA DE PISO - A área de piso total compreende tanto a área de piso existente quanto a nova área de piso para os usuários finais secundários considerados no estudo.

Metodologia de Pesquisa

A ���ϲ����� segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) relativas ao segmento de usuário final específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão de literatura, juntamente com as contribuições de especialistas primários.

- Etapa 2: Construir um Modelo de Mercado: Com o objetivo de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são estabelecidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Publicados, Projetos de Consultoria Personalizados, Bases de Dados e Plataformas de Assinatura