Tamanho e Participação do Mercado de Energia para Centros de Dados dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

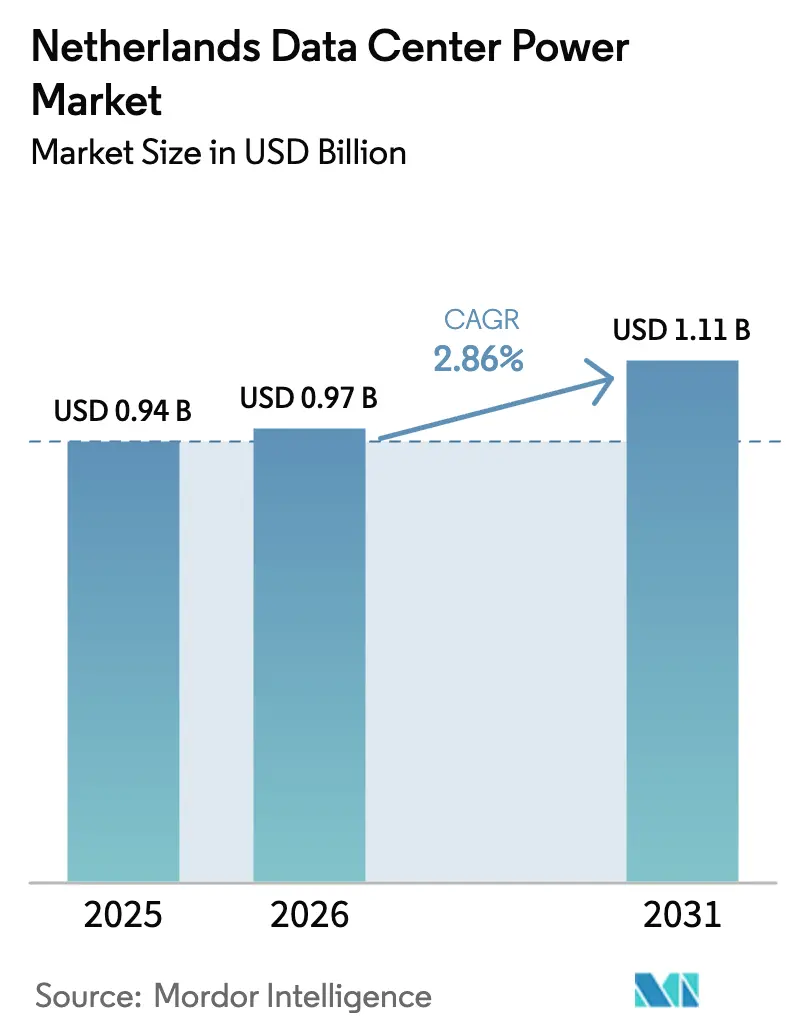

| Tamanho do mercado no ano base (2025) | 0.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.86% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Centros de Dados dos Países Baixos pela ���ϲ�����

O tamanho do mercado de energia para centros de dados dos Países Baixos em 2026 é estimado em USD 0,97 bilhão, crescendo a partir do valor de 2025 de USD 0,94 bilhão com projeções para 2031 mostrando USD 1,11 bilhão, crescendo a uma CAGR de 2,86% no período 2026-2031. Os operadores continuam a expandir a capacidade para cargas de trabalho de inteligência artificial que empurram as densidades de rack em direção a 100 kW, no entanto, a disponibilidade de megawatts adicionais em províncias-chave permanece limitada por filas de espera de transmissão que se estendem até meados da década de 2030. Tarifas de alta tensão elevadas, com aumento de 80-135% desde 2024, incentivam arquiteturas energeticamente eficientes, implantação de UPS prontos para redes inteligentes e acordos de compra de energia renovável em larga escala. Os modelos de colocação superaram o desempenho durante 2024, capturando mais da metade da demanda ao agregar infraestrutura compartilhada, enquanto os hiperescaladores adotaram nós de borda e esquemas de reutilização de calor para garantir conexões escassas. A pressão regulatória está reformulando os gastos: a Diretiva de Eficiência Energética da UE agora obriga instalações acima de 100 kW de carga de TI a divulgar o desempenho energético anual, acelerando os investimentos em monitoramento, armazenamento de energia em baterias e sistemas de backup de hidrogênio.

Principais Conclusões do Relatório

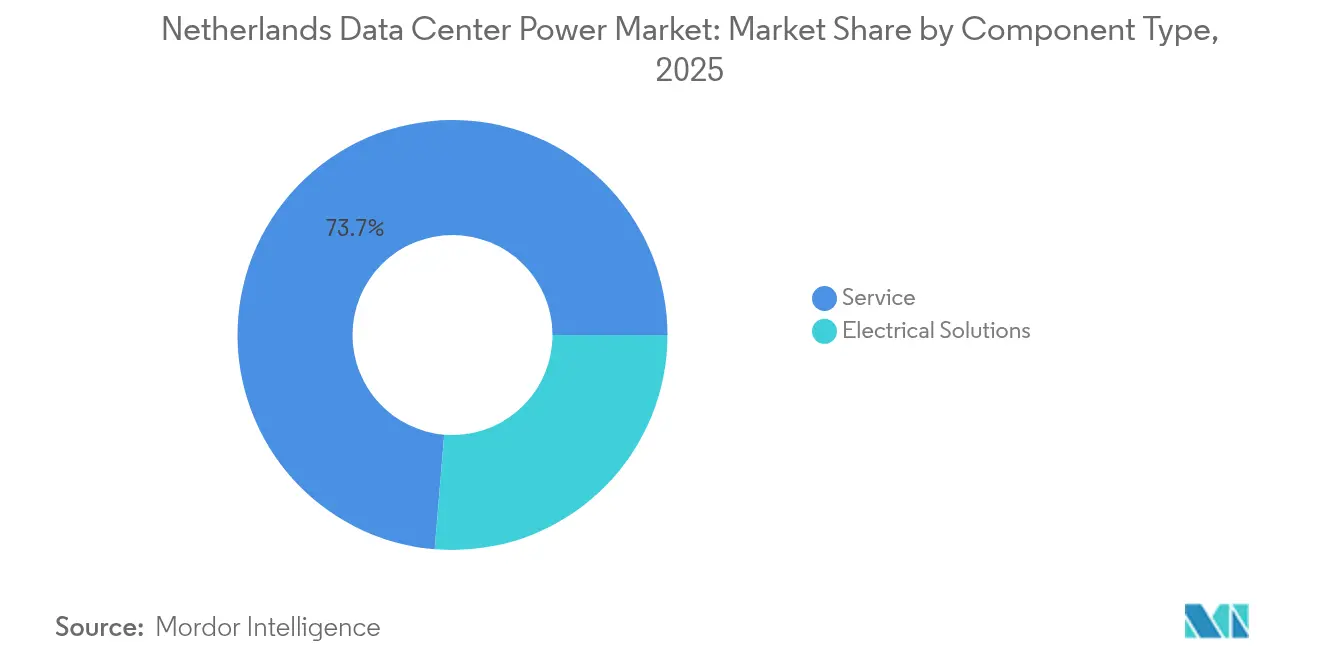

- Por componente, os sistemas UPS lideraram com 26,32% da participação no mercado de energia para centros de dados dos Países Baixos em 2025; as unidades de distribuição de energia registram a CAGR mais rápida de 5,43% até 2031.

- Por tipo de centro de dados, a colocação deteve 50,60% da participação no mercado de energia para centros de dados dos Países Baixos em 2025, enquanto as instalações de hiperescala estão projetadas para expandir a uma CAGR de 7,2%.

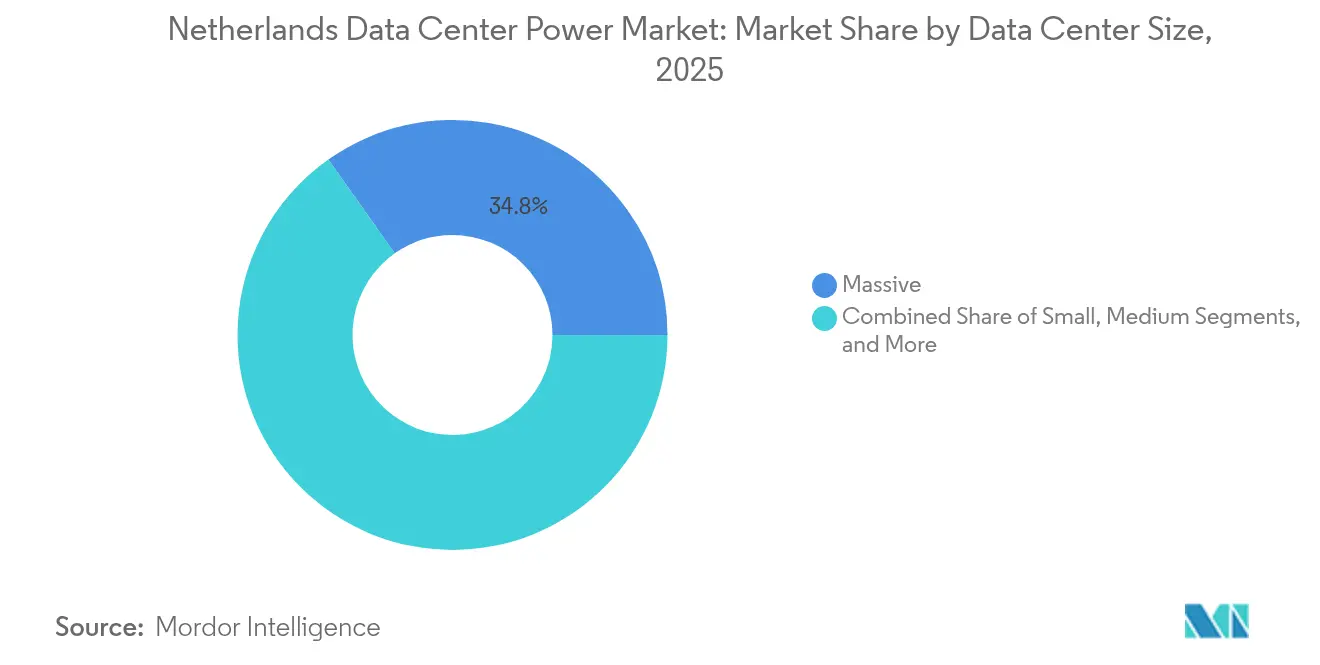

- Por tamanho, as instalações massivas representaram 34,80% da participação no tamanho do mercado de energia para centros de dados dos Países Baixos em 2025, enquanto os megassítios crescem mais rapidamente a uma CAGR de 6,05%.

- Por nível de classificação, o Nível III capturou 77,80% da participação no tamanho do mercado de energia para centros de dados dos Países Baixos em 2025; prevê-se que o Nível IV registre uma CAGR de 5,72%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Centros de Dados dos Países Baixos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de megacentros de dados e computação em nuvem | +0.8% | Noord-Holland, Zuid-Holland, Flevoland | ��é�徱�� prazo (2-4 anos) |

| Demanda crescente para reduzir custos operacionais | +0.6% | Nacional, região metropolitana de Amsterdã | Curto prazo (≤ 2 anos) |

| Investimentos crescentes em centros de dados alimentados por energia renovável | +0.5% | Nacional, Eemshaven, Middenmeer, Groningen | Longo prazo (≥ 4 anos) |

| Rápida mudança para UPS de íon de lítio e prontos para redes inteligentes | +0.4% | Nacional, clusters de hiperescala em Noord-Holland | ��é�徱�� prazo (2-4 anos) |

| Incentivos para sistemas de armazenamento de energia em baterias no local para alívio de congestionamento da rede | +0.3% | Zonas de congestionamento em Noord-Holland, Zuid-Holland | Curto prazo (≤ 2 anos) |

| Projetos de reutilização de calor impulsionando a modernização de sistemas de energia | +0.2% | Amsterdã, Utrecht, Groningen, cidades secundárias | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Adoção Crescente de Megacentros de Dados e Computação em Nuvem

As instalações de mega escala permitem que os hiperescaladores concentrem megawatts escassos e justifiquem taxas de conexão premium, uma estratégia ilustrada pelo campus Westpoort do Google, projetado para racks de IA de alta densidade e fornecimento direto de energia renovável. O hub Azure da Microsoft em Middenmeer segue o mesmo modelo, recorrendo a projetos locais de energia eólica e solar para fornecimento de baixo carbono. A concentração em Noord-Holland desencadeia transbordamento para Flevoland, onde os desenvolvedores buscam novas subestações em construção. Os fornecedores de equipamentos agora agrupam painéis de distribuição prontos para resfriamento líquido e módulos UPS de íon de lítio para atender racks que consomem dez vezes mais energia do que servidores legados. Essas dinâmicas sinalizam consolidação contínua em torno de campi de classe gigawatt capazes de fornecer tanto capacidade computacional quanto eficiência energética em escala, sustentando o impulso para o mercado de energia para centros de dados dos Países Baixos mesmo em meio à escassez de rede.

Demanda Crescente para Reduzir Custos Operacionais

As taxas de transmissão saltaram até 135% para conexões de extra-alta tensão em 2024, motivando os operadores a reduzir a sobrecarga de energia com UPS prontos para resposta à demanda, PDUs inteligentes e suítes de monitoramento avançado. O subsídio holandês de EUR 100 milhões para energia solar combinada com armazenamento impulsiona a geração no local que alimenta tanto as cargas de trabalho quanto os serviços auxiliares da rede. As empresas de colocação aproveitam as economias de escala, permitindo-lhes oferecer tarifas de energia mais estáveis e atrair empresas que buscam faturas previsíveis. As empresas, por sua vez, transferem cargas de trabalho para salas multi-inquilino, ampliando o mercado de energia para centros de dados dos Países Baixos endereçável. Fornecedores como a Schneider Electric incorporam algoritmos de balanceamento de carga orientados por IA no firmware de UPS que monetizam a flexibilidade nos mercados de regulação de frequência enquanto protegem o tempo de atividade.[1]Schneider Electric, "Fornecimento de energia otimizado para IA com a NVIDIA", se.com

Investimentos Crescentes em Centros de Dados Alimentados por Energia Renovável

O governo tem como meta 85% de eletricidade renovável até 2030, obrigando os operadores a assinar acordos de compra de energia de longo prazo e integrar armazenamento para lidar com a intermitência. O Google assegurou mais de 700 MW de energia eólica offshore para seus sítios holandeses, com o objetivo de 90% de eletricidade limpa em 2025.[2]Google, "Advancing Offshore Wind Agreements in the Netherlands", blog.google O campus do QTS em Groningen alimenta uma rede de aquecimento distrital que aquece 5.000 residências, provando a viabilidade do ciclo de carbono circular. Os operadores adotam pilhas híbridas de UPS e sistemas de armazenamento de energia em baterias que permitem resposta rápida às flutuações do vento sem depender exclusivamente da rede congestionada, uma tendência que expande as oportunidades do mercado de energia para centros de dados dos Países Baixos para os integradores de baterias. O esquema SDE++ do estado com EUR 8 bilhões até 2026 subsidia a geração de energia verde adicional, embora a sincronização da expansão das energias renováveis com as atualizações de subestações continue sendo um desafio.[3]Rijksoverheid, "Green Growth Package and Grid Expansion" (Pacote de crescimento verde e expansão da rede), rijksoverheid.nl

Rápida Mudança para UPS de Íon de Lítio e Prontos para Redes Inteligentes

As pegadas de íon de lítio são 70% menores e suportam o dobro do ciclo de vida das de chumbo-ácido, liberando espaço útil em campi metropolitanos de alto valor. Os módulos de níquel-zinco da ABB para a plataforma MegaFlex reduzem o carbono incorporado e facilitam a conformidade com a reciclagem. As interfaces de rede inteligente permitem que as frotas de UPS injetem potência reativa ou reduzam o consumo em milissegundos, gerando receitas de reserva de capacidade. Os hiperescaladores adotam esses sistemas desde o início, acelerando a penetração em todo o mercado de energia para centros de dados dos Países Baixos. A Diretiva 2023/1791 exige a divulgação anual da eficiência do UPS, incentivando até mesmo as instalações menores a adotar o íon de lítio. Os fornecedores agrupam painéis de controle em nuvem que certificam métricas de desempenho para os reguladores, oferecendo aos compradores um caminho completo para a conformidade.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~)% de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de instalação e manutenção de sistemas de energia | -0.4% | Nacional, com impacto agudo em Amsterdã e Utrecht | Curto prazo (≤ 2 anos) |

| Restrições de capacidade da rede em Noord-Holland e além | -0.6% | Noord-Holland como principal, expandindo para Zuid-Holland e Flevoland | Longo prazo (≥ 4 anos) |

| KPIs de eficiência energética mais rigorosos EN 50600 e LEAP | -0.3% | Nacional, com custos de conformidade mais elevados em instalações legadas | ��é�徱�� prazo (2-4 anos) |

| Escassez global de cobre para transformadores inflacionando o CapEx | -0.5% | Impacto global, agudo nos Países Baixos devido aos requisitos de atualização da rede | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Alto Custo de Instalação e Manutenção de Sistemas de Energia

A escassez de transformadores infla os orçamentos de capital em até 25%, enquanto os déficits de cobre se avizinham à medida que os racks de IA multiplicam a massa de cabeamento. Os complementos de resfriamento líquido necessários para aceleradores de alta densidade acrescentam 30-40% aos custos de construção. A escassez de mão de obra qualificada no mercado de engenharia holandês eleva os contratos de serviço, com prêmios de manutenção de Nível IV superiores a EUR 250 por kW anualmente. Os fornecedores respondem com unidades de energia pré-fabricadas que reduzem o tempo de instalação em 40%, mas as topologias híbridas complexas de UPS, sistema de armazenamento de energia em baterias e célula de combustível ainda elevam o OPEX ao longo da vida útil, limitando a adoção entre os operadores menores no mercado de energia para centros de dados dos Países Baixos.

Restrições de Capacidade da Rede em Noord-Holland e Além

A TenneT confirmou capacidade zero para novas grandes conexões em vastas extensões de Noord-Holland até 2036, forçando uma fila que já ultrapassa 5 GW em tennet.eu. A Stedin relata saturação semelhante em Zuid-Holland, apesar de EUR 1 bilhão em atualizações durante 2024. Os geradores a diesel reforçam temporariamente a resiliência, mas entram em conflito com os limites de emissões municipais, aumentando o risco de conformidade. O plano de atualização da rede do estado de EUR 195 bilhões não aliviará totalmente a pressão antes de meados da década de 2030, deixando um arrasto prolongado na perspectiva do mercado de energia para centros de dados dos Países Baixos. Os desenvolvedores se voltam para nós de borda ou fazem parceria com esquemas de aquecimento distrital para conquistar capacidade limitada, no entanto, a escassez geral de conexões permanece o maior freio à expansão.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Sistemas UPS Ancoram a Confiabilidade em uma Rede Limitada

Os módulos UPS capturaram 26,32% da participação no mercado de energia para centros de dados dos Países Baixos em 2025, uma liderança enraizada em seu papel essencial durante frequentes eventos de balanceamento da rede que provocam quedas de tensão. As baterias de íon de lítio reduzem a área ocupada, liberando espaço útil para racks geradores de receita, enquanto oferecem 97% de eficiência de descarga. As variantes de níquel-zinco lançadas pela ABB atendem às futuras regras de reciclabilidade e reduzem o risco de fuga térmica, mantendo a confiança dos operadores. O firmware pronto para redes inteligentes agora suporta participação em tempo real nos mercados de reserva primária, gerando receita incremental que compensa parcialmente os aumentos de tarifas, aprofundando assim as margens ultrafinas que caracterizam o mercado de energia para centros de dados dos Países Baixos.

As unidades de distribuição de energia superam todas as outras subcategorias com uma CAGR de 5,43%, à medida que os operadores buscam visibilidade em nível de circuito para se alinhar ao mandato de relatórios da UE. Os painéis de distribuição e as chaves de transferência se beneficiam do aumento da adoção de média tensão, enquanto os geradores migram para configurações de duplo combustível e hidrogênio puro após o teste de 99,999% de tempo de atividade da Caterpillar com a Microsoft. Os sistemas de armazenamento de energia, antes de nicho, agora são incluídos nas listas de verificação de solicitações de proposta para cada nova construção acima de 15 MW, um sinal de que o tamanho do mercado de energia para centros de dados dos Países Baixos para sistemas de armazenamento de energia em baterias poderia triplicar em cinco anos.

Por Tipo de Centro de Dados: A Colocação Ainda Domina, mas a Hiperescala Acelera

A colocação deteve 50,60% do mercado de energia para centros de dados dos Países Baixos em 2025, graças a circuitos de resfriamento compartilhados e conexões de rede agrupadas que reduzem a exposição tarifária, uma vantagem destacada pela plataforma de 13 sítios da Digital Realty em Amsterdã que hospeda mais de 330 operadoras. A desaceleração no arrendamento de escritórios empurra as empresas para a computação em nuvem e hospedagem gerenciada, elevando ainda mais a demanda de MWh de colocação. Os operadores de borda adicionam matrizes de micro-UPS abaixo de 250 kW para atender à IoT e ao conteúdo de baixa latência, ampliando marginalmente o tamanho do mercado de energia para centros de dados dos Países Baixos endereçável em zonas suburbanas.

A demanda de hiperescala cresce a uma CAGR de 7,2% até 2031, liderada pelo Google e pela Microsoft adicionando clusters de IA ultrapassando 100 MW por campus. A obtenção desses megawatts requer negociação plurianual com operadores de rede e frequentemente linhas de alimentação renovável diretas, impulsionando novas categorias de painéis de distribuição personalizados e filtros harmônicos. A autoconstrução corporativa diminui à medida que o risco tarifário e as obrigações de relatórios elevam as barreiras, direcionando as cargas de trabalho para salas multi-inquilino. Consequentemente, o setor de energia para centros de dados dos Países Baixos testemunha uma realocação de capital em direção a instalações capazes de conquistar e otimizar megawatts escassos.

Por Tamanho do Centro de Dados: Os Megassítios Conquistam Conexões Premium

As instalações massivas controlaram 34,80% do tamanho do mercado de energia para centros de dados dos Países Baixos em 2025, aproveitando as economias que permitem que analistas de energia em tempo integral negociem eletricidade no mercado à vista e arbitrem os mercados de desequilíbrio. A PUE média nessas instalações caiu abaixo de 1,25, superando as médias nacionais e validando sua estratégia de escala. Os megacampi acima de 100 MW crescem mais rapidamente a uma CAGR de 6,05% até 2031, impulsionados por cargas de trabalho de IA que podem preencher a capacidade desde o primeiro dia. Tais projetos frequentemente incluem subestações internas de 150 kV e ilhas de sistemas de armazenamento de energia em baterias de várias horas, sinalizando uma inclinação estrutural no mercado de energia para centros de dados dos Países Baixos em direção a construções intensivas em capital.

As instalações pequenas e médias enfrentam pressão crescente das filas de rede; muitas são vendidas para gigantes de colocação ou se juntam a federações de borda regionais onde nós de 1-5 MW respaldam aplicativos sensíveis à latência. As instalações grandes na faixa de 20-50 MW permanecem atrativas para governos provinciais que buscam empregos digitais, mas que carecem de linhas de transmissão de classe gigawatt. O pipeline de capex da Vantage Data Centers na região EMEA de EUR 1,4 bilhão inclui vários blocos de 40 MW destinados aos mercados secundários holandeses, sublinhando a confiança de que as atualizações da rede acabarão por desbloquear mais espaço para os players de médio porte.

Por Nível de Classificação: O Nível III Permanece a Escolha Ideal

Os projetos de Nível III detinham 77,80% do mercado de energia para centros de dados dos Países Baixos em 2025, equilibrando a redundância N+1 com a prudência de capital em um ambiente de tarifas inflacionadas. Essas salas comumente integram clusters de UPS distribuídos e painéis de distribuição de média tensão que simplificam expansões em fases. Os clientes de colocação aceitam breves janelas de manutenção, tornando o Nível III uma escolha padrão para cargas de trabalho corporativas e governamentais.

As implantações de Nível IV, embora em menor número, registram uma CAGR de 5,72% até 2031, à medida que os hiperescaladores reforçam os nós de inferência de IA que exigem tempo de inatividade quase zero. Elas apresentam caminhos elétricos de manutenção simultânea e cordas de baterias dimensionadas para várias horas de operação antes do acionamento das células de combustível de hidrogênio. As instalações de borda e micro frequentemente se qualificam como Nível II ou até Nível I, trocando redundância por agilidade de implantação. As diversas escolhas de nível aguçam a especialização, com os operadores destacando os campi em torno do nível de disponibilidade em que se destacam, segmentando assim o mercado de energia para centros de dados dos Países Baixos de acordo com a tolerância ao risco.

Análise Geográfica

Amsterdã e a região mais ampla de Noord-Holland abrigam o cluster mais denso de centros de dados, mas o mesmo distrito enfrenta as moratórias de rede mais severas do país. A pausa de uma década da TenneT em novas conexões de grande escala força os projetos a garantir blocos de megawatt com anos de antecedência, estimulando soluções criativas, como trocas de energia peer-to-peer com propriedades industriais adjacentes. Os operadores maiores estabelecem vínculos diretos com o vento no Mar do Norte e encomendam sistemas de armazenamento de energia em baterias de várias horas no local para contornar os limites de capacidade, ações que mantêm o mercado de energia para centros de dados dos Países Baixos ativo na região da capital, apesar das restrições.

Zuid-Holland emerge como o principal local de transbordamento, impulsionada pelo reforço de rede de EUR 1 bilhão da Stedin concluído em 2024 e pela proximidade com as redes acadêmicas de Leiden-Rotterdam. Os novos campi se agrupam perto dos nós existentes de 150 kV, onde as extensões de subestações são concluídas até 2026. Os desenvolvedores adotam parcerias de reutilização de calor com produtores de estufas em Westland, alinhando-se com as metas de descarbonização agrícola e suavizando o licenciamento ambiental. Essas características ajudam Zuid-Holland a garantir adições de tamanho médio ao mercado de energia para centros de dados dos Países Baixos, mesmo com a demanda permanecendo ancorada em Amsterdã.

Groningen, Flevoland e Gelderland absorvem construções de borda e alimentadas por energias renováveis que podem aceitar maior latência. O porto de Eemshaven em Groningen combina fortes interconexões de energia eólica offshore com temperaturas ambientes frescas, tornando-o um polo para projetos piloto como o campus respaldado por células de combustível da NorthC, que exporta o calor recuperado para blocos residenciais northc.nl. Flevoland aproveita a flexibilidade de zoneamento de terras recuperadas para agilizar a construção de instalações abaixo de 20 MW, enquanto Gelderland comercializa eletricidade de fonte hídrica proveniente de interconexões com a Alemanha. O investimento agregado nas províncias secundárias amplia a dispersão geográfica no mercado de energia para centros de dados dos Países Baixos, embora a gravidade do intercâmbio de rede ainda ancore as cargas de trabalho sensíveis à latência no Randstad.

Cenário Competitivo

Integradores de sistemas globais como Schneider Electric, ABB, Eaton e Vertiv mantêm posições de liderança por meio de portfólios verticalmente integrados que cobrem UPS, painéis de distribuição e sistemas de armazenamento de energia em baterias. A Schneider Electric expandiu sua presença industrial holandesa em EUR 140 milhões e fez parceria com a NVIDIA em orquestração de energia ajustada para IA, que supostamente reduz as perdas de UPS em 15%, conferindo-lhe uma vantagem tecnológica. A ABB enfatiza credenciais de sustentabilidade com química de níquel-zinco e blocos de energia modulares de 1,5 MW, enquanto a Eaton agrega software de gêmeo digital para relatórios regulatórios, diferenciando as ofertas à medida que os custos de conformidade aumentam para o mercado de energia para centros de dados dos Países Baixos.

Os novos participantes se concentram em células de combustível de hidrogênio, sistemas de armazenamento de energia em baterias interativos com a rede e monitoramento avançado. A colaboração da NorthC com a Nedstack em geradores de hidrogênio verde de 500 kW mostra a diversificação de caminho além do diesel. Os integradores de baterias como a Giga Storage e a Lion Storage garantem acordos de aquisição que vinculam a receita de sistemas de armazenamento de energia em baterias em grande escala à regulação de frequência impulsionada por centros de dados, entrelaçando seu destino com o mercado de energia para centros de dados dos Países Baixos. A colaboração, em vez da pura competição, define muitos relacionamentos: a Vertiv co-projeta unidades pré-fabricadas com hiperescaladores, enquanto a Schneider Electric comercializa análises de IA de startups sob marca própria.

O aperto regulatório favorece os fornecedores preparados para auditar as emissões do ciclo de vida e registrar dados de desempenho detalhados sob a Diretiva da UE 2023/1791. As empresas sem equipes de serviço locais correm o risco de exclusão das solicitações de proposta de hiperescala que exigem suporte 24/7 e logística rápida de peças. Consequentemente, o setor de energia para centros de dados dos Países Baixos testemunha consolidação em direção a players que combinam pesquisa e desenvolvimento global com pessoal de campo sediado nos Países Baixos, fomentando uma estrutura de concentração moderada a alta.

Líderes do Setor de Energia para Centros de Dados dos Países Baixos

ABB Ltd.

Eaton Corporation

Schneider Electric SE

Vertiv Group Corp.

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Giga Storage iniciou a construção de um sistema de armazenamento de energia em baterias de 1,2 GWh nos Países Baixos, um dos maiores projetos de sistemas de armazenamento de energia em baterias da Europa, sinalizando a maturação do armazenamento em escala de rede para a resiliência de centros de dados.

- Abril de 2025: A Vattenfall assinou um acordo com a Return para operar um parque de baterias de 50 MW/100 MWh em Waddinxveen, conectando-se à rede de alta tensão da TenneT até 2026.

- Abril de 2025: O governo holandês anunciou o pacote de Crescimento Verde com EUR 8 bilhões em subsídios SDE++ e expansão acelerada da rede para centros de dados.

- Fevereiro de 2025: A Lion Storage obteve fechamento financeiro em um sistema de baterias de 1,4 GWh para reforçar a estabilidade da rede para cargas digitais.

- Fevereiro de 2025: A Vantage Data Centers confirmou um investimento de EUR 1,4 bilhão para atualizações de infraestrutura de energia nos Países Baixos dentro de sua plataforma na região EMEA.

- Dezembro de 2024: A CIP e o Google assinaram um acordo de energia eólica de 250 MW para abastecer os centros de dados holandeses do Google com eletricidade limpa adicional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo abrange todo o equipamento elétrico e serviços relacionados, incluindo sistemas UPS, geradores, unidades de distribuição de energia, comutadores, interruptores de transferência, busways e painéis de energia remotos, adquiridos para manter os centros de dados de colocação, nuvem, empresariais e periféricos nos Países Baixos continuamente alimentados.

Os painéis solares autónomos em telhados, as baterias de rede pertencentes a empresas de serviços públicos e os grupos electrogéneos de emergência que servem edifícios não pertencentes a centros de dados estão fora do âmbito de aplicação.

Visão geral da segmentação

- Por Componente

- Soluções Elétricas

- Sistemas UPS

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores de Células de Combustível de Hidrogênio

- Unidades de Distribuição de Energia

- Painéis de Distribuição

- Chaves de Transferência

- Painéis de Energia Remota

- Sistemas de Armazenamento de Energia

- ����������

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Centro de Dados

- Provedores de ����������s em Nuvem/Hiperescala

- Provedores de Colocação

- Centro de Dados Corporativo e de Borda

- Por Tamanho do Centro de Dados

- Centros de Dados de Pequeno Porte

- Centros de Dados de ��é�徱�� Porte

- Centros de Dados de Grande Porte

- Centros de Dados de Porte Massivo

- Centros de Dados de Mega Porte

- Por Nível de Classificação

- Nível I e II

- Nível III

- Nível IV

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas entrevistaram engenheiros de projeto de instalações, planeadores de serviços públicos da área de Amesterdão e responsáveis de aprovisionamento de empresas de colocation para validar objectivos de PUE, opções de redundância e preços de serviços. Essas discussões preencheram lacunas de dados e atualizaram o pipeline de construção de 2024-25 antes da modelagem.

Pesquisa documental

Começámos com ficheiros alfandegários públicos, o registo de ligação à rede do regulador de energia holandês e as tabelas de energia ICT do Eurostat para dimensionar os megawatts de alimentação recebidos. As informações foram aprofundadas por white papers da Dutch Data Center Association, 10-Ks de fornecedores e cobertura de imprensa respeitável de novas instalações. Os recursos pagos, como o D&B Hoovers para a divisão das receitas por segmentos e o Volza para as importações ao nível dos envios, ajudaram a determinar os volumes. Os resumos de patentes da Questel acompanharam a mudança para módulos UPS de iões de lítio. As fontes listadas são ilustrativas; muitas outras informaram as verificações de dados.

Dimensionamento e previsão de mercado

O valor de referência assenta numa reconstrução descendente: carga de TI instalada (MW) x horas anuais previstas x PUE mediana, avaliada com ASPs combinados. Os roll-ups dos fornecedores actuam como um teste de plausibilidade ascendente. Os principais factores, incluindo os prazos de ligação à rede, a PUE legal, as taxas de vacância de colocações, os ciclos médios de substituição de UPS e os spreads de preços do GNL-diesel, alimentam uma regressão multivariada que projecta as despesas ao longo do período de previsão. Nos casos em que as contagens de instalação eram parciais, interpolámos utilizando a elasticidade da taxa de disponibilidade e fizemos uma verificação cruzada com os valores de importação.

Validação de dados e ciclo de atualização

Os resultados são comparados com as tendências de importação do gerador e com os anúncios de investimento em hiperescala; variações inexplicáveis desencadeiam um novo trabalho. Os relatórios são actualizados anualmente, com actualizações intercalares quando a política ou as oscilações cambiais alteram materialmente a procura.

Porque é que a nossa linha de base de energia para centros de dados nos Países Baixos inspira confiança

Os valores publicados diferem porque os centros de investigação variam os cabazes de equipamento, as progressões ASP e as cadências de atualização.

O âmbito de Mordor está em conformidade com o hardware efetivamente encomendado nos Países Baixos este ano e a nossa atualização anual capta rapidamente as mudanças de política.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 0,94 B (2025) | Inteligência de Mordor | |

| USD 0,57 B (2024) | Consultoria Global A | Lista de componentes mais restrita, extrapolação regional de ASP |

| USD 22 B (2024) | Indústria Editora B | Agrupa o capex total das instalações e não apenas o equipamento elétrico |

Em suma, ao associar as despesas a feeds de megawatt verificáveis, receitas de fornecedores auditadas e pressupostos testados em cenários, a ���ϲ����� oferece uma linha de base transparente e repetível em que os decisores podem confiar.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de energia para centros de dados dos Países Baixos?

O tamanho do mercado de energia para centros de dados dos Países Baixos está em USD 0,97 bilhão em 2026 e está previsto para atingir USD 1,11 bilhão até 2031.

Qual segmento detém a maior participação no mercado de energia para centros de dados dos Países Baixos?

Os sistemas UPS detêm a maior participação de componentes com 26,32% em 2025, sublinhando a ênfase na confiabilidade de energia em uma rede congestionada.

Por que os megacentros de dados estão crescendo nos Países Baixos apesar dos limites da rede?

Os megacampi consolidam megawatts escassos, alcançam eficiência superior e justificam vínculos renováveis diretos, impulsionando uma CAGR de 6,05% para o segmento até 2031.

Como a regulamentação está influenciando as decisões de investimento em sistemas de energia?

A Diretiva de Eficiência Energética da UE exige a divulgação anual de métricas de desempenho, promovendo a adoção generalizada de UPS prontos para redes inteligentes, monitoramento granular e integração de reutilização de calor.

Quais tecnologias estão emergindo para superar o congestionamento da rede?

Os sistemas de armazenamento de energia em baterias no local, as células de combustível de hidrogênio e as frotas de UPS inteligentes capazes de fornecer serviços de rede são as principais tecnologias que ajudam os operadores a garantir capacidade e monetizar a flexibilidade.

Quais províncias além de Amsterdã estão atraindo novas instalações?

Zuid-Holland, Groningen e Flevoland estão ganhando impulso ao oferecer subestações mais novas, conexões renováveis e ecossistemas de reutilização de calor de apoio, diversificando a exposição geográfica para os operadores.

Página atualizada pela última vez em: