Tamanho e Participação do Mercado de Proteína Animal do Oriente ��é�徱��

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

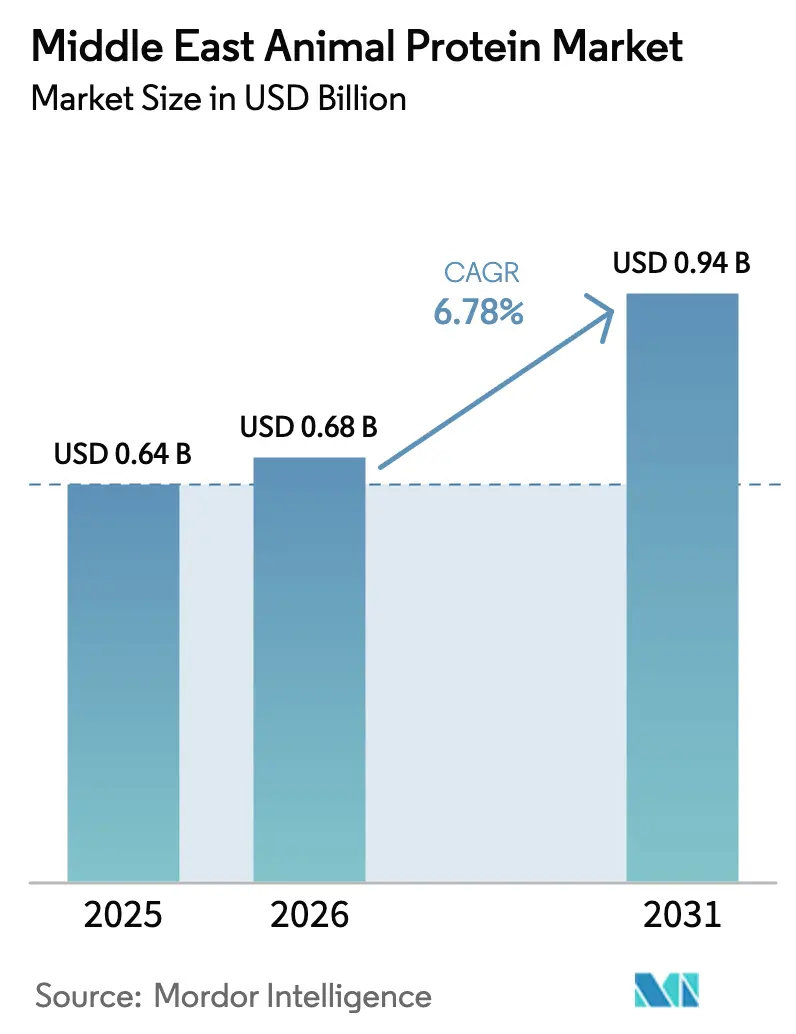

| Tamanho do mercado no ano base (2025) | 0.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.78% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína Animal do Oriente ��é�徱�� por ���ϲ�����

O tamanho do mercado de proteína animal do Oriente ��é�徱�� foi avaliado em USD 0,64 bilhão em 2025 e estima-se que cresça de USD 0,68 bilhão em 2026 para atingir USD 0,94 bilhão até 2031, a um CAGR de 6,78% durante o período de previsão (2026-2031). O robusto crescimento populacional, um perfil demográfico jovem e programas de segurança alimentar apoiados pelo governo estão impulsionando a demanda por laticínios, aves, colágeno e ingredientes especiais nos canais de varejo, serviços de alimentação e manufatura. A modernização da cadeia de frio nos principais portos, como Jebel Ali e Jeddah, reduz os tempos de trânsito para soro de leite e gelatina importados, permitindo o reabastecimento just-in-time e reduzindo o risco de deterioração. O endurecimento da certificação halal pela Autoridade Saudita de Alimentos e Medicamentos (SFDA) e pela Autoridade dos Emirados para Padronização e Metrologia (ESMA) pressiona os fornecedores a investir em tecnologias de rastreabilidade que elevam os custos de conformidade, mas criam oportunidades de precificação premium. Programas de subsídios no valor de SAR 1,2 bilhão na Arábia Saudita e concessões comparáveis nos Emirados Árabes Unidos aceleram a automação da pecuária, a construção de fábricas de ração e as melhorias de biossegurança que, coletivamente, expandem a produção doméstica[1]Fonte: Ministério do Meio Ambiente, Água e Agricultura, "Subsídios", mewa.gov.sa . A crescente preferência dos consumidores por alimentos ricos em proteínas e de consumo rápido, combinada com campanhas sustentadas de saúde e bem-estar no âmbito da Visão Saudita 2030, proporciona ventos favoráveis adicionais para shakes prontos para beber, cereais enriquecidos com proteínas e soros de colágeno halal.

Principais Conclusões do Relatório

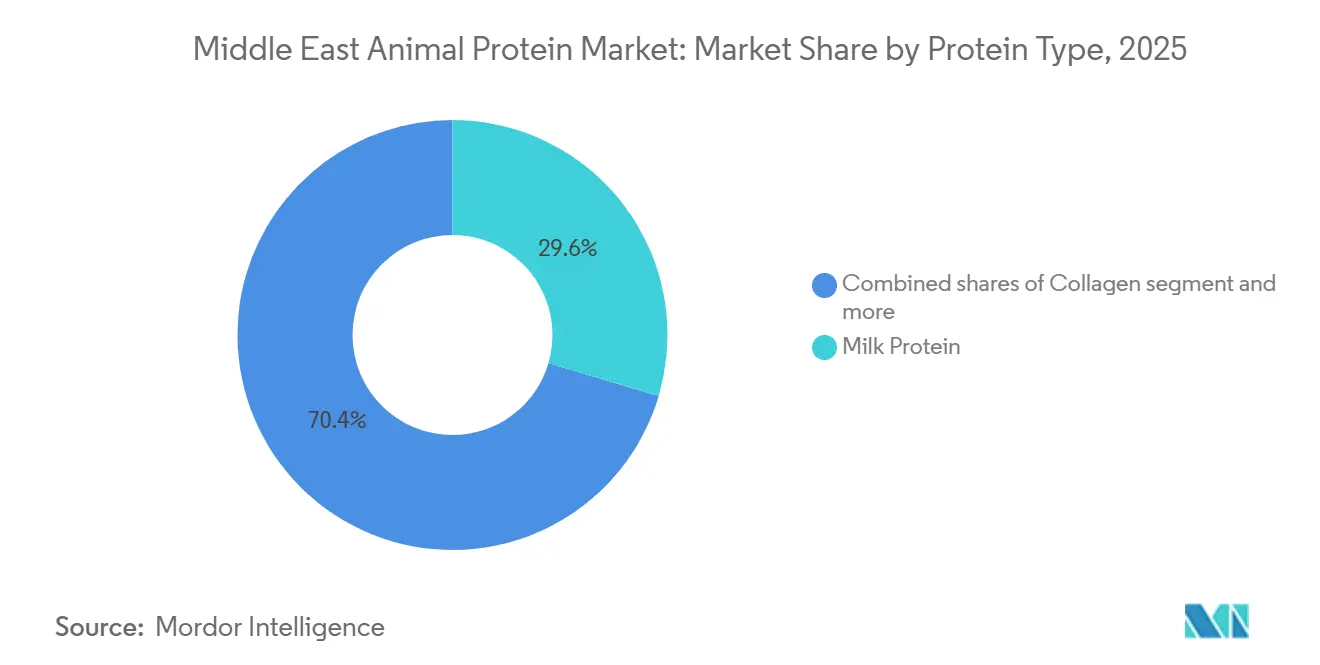

- Por tipo de proteína, a proteína do leite liderou o mercado de proteína animal com 29,57% de participação em 2025 e prevê-se que se expanda a um CAGR de 6,88% até 2031.

- Por categoria, as formulações convencionais dominaram com 88,03% da receita de 2025, enquanto as variantes orgânicas devem registrar um CAGR de 7,36% até 2031.

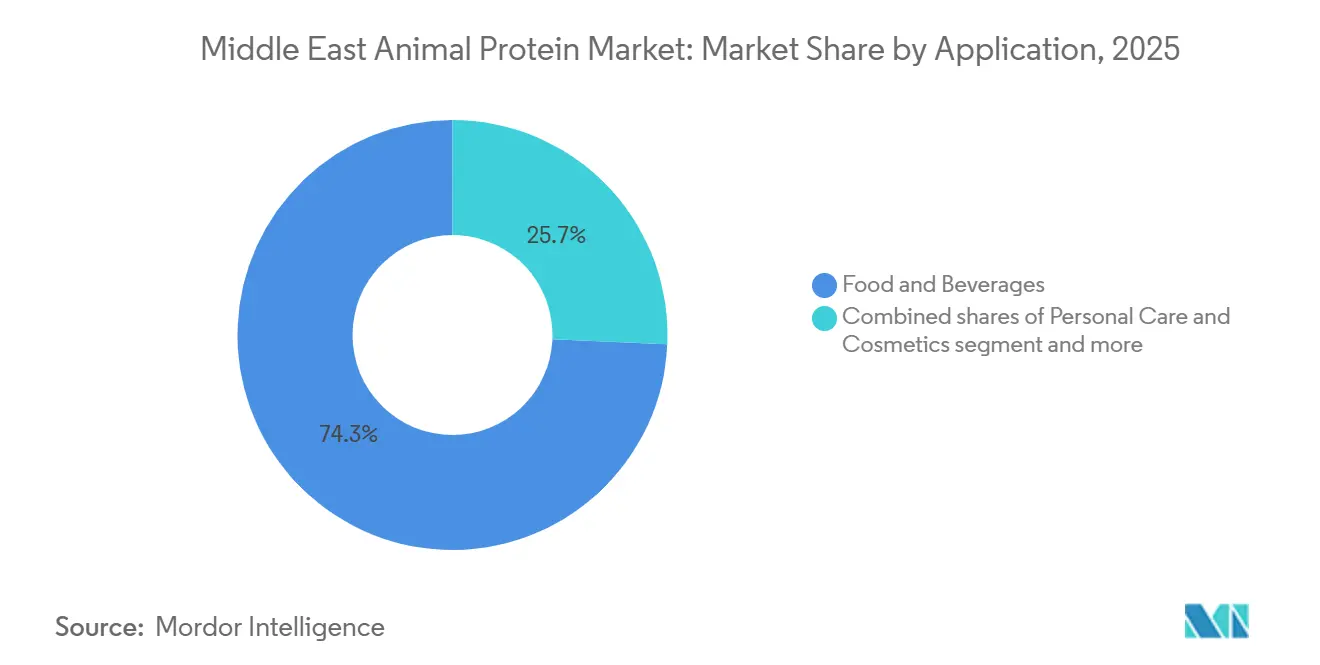

- Por aplicação, alimentos e bebidas responderam por 74,32% da demanda de 2025, enquanto cuidados pessoais e cosméticos avançam a um CAGR de 7,28% até 2031.

- Por geografia, a Arábia Saudita capturou 62,65% da participação do mercado de proteína animal em 2025, enquanto o ����ã está posicionado para a expansão mais rápida, com um CAGR de 8,33% ao longo do horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Proteína Animal do Oriente ��é�徱��

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente preferência dos consumidores por dietas ricas em proteínas | +1.2% | Arábia Saudita, Emirados Árabes Unidos (EAU), com repercussão no Kuwait e no Bahrein | ��é�徱�� prazo (2-4 anos) |

| Crescente demanda por consumo de carne com certificação halal | +1.5% | Global, mais forte na Arábia Saudita, nos EAU e no restante do Oriente ��é�徱�� | Longo prazo (≥ 4 anos) |

| Avanços na tecnologia de cadeia de frio e armazenamento | +0.9% | EAU (Jebel Ali, Dubai), Arábia Saudita (Riade, Jeddah), Omã | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais de apoio à modernização da pecuária | +1.1% | Arábia Saudita, EAU, ����ã | ��é�徱�� prazo (2-4 anos) |

| Crescente popularidade de alimentos prontos para consumo e de conveniência | +0.8% | EAU, Arábia Saudita, Catar | Curto prazo (≤ 2 anos) |

| Expansão da capacidade doméstica de produção pecuária | +1.0% | Arábia Saudita, ����ã, com ganhos iniciais em Al-Qassim, Riade e Teerã | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescente Preferência dos Consumidores por Dietas Ricas em Proteínas

As associações a academias de ginástica na Arábia Saudita aumentaram 27% entre 2024 e 2025, de acordo com a Autoridade Geral de Estatística, impulsionando a demanda por isolados de soro de leite, micelas de caseína e pós de clara de ovo em shakes prontos para beber e barras de proteína[2]Fonte: GASTAT (Tribunal de Apelação do Imposto sobre Bens e Serviços), "Associações a academias de ginástica", stats.gov.sa. Os millennials urbanos em Dubai e Riade estão mudando suas rotinas de café da manhã para iogurtes ricos em proteínas enriquecidos com concentrados de proteína do leite, uma tendência que elevou o consumo per capita de proteína láctea de 2024 para 2025[3]Fonte: Ministério da Economia dos EAU, "Consumo Per Capita de Proteína Láctea", moet.gov.ae. Marcas de nutrição esportiva estão lançando blends de soro de leite com certificação halal que cumprem os padrões da Agência Mundial Antidoping, conquistando participação de mercado de produtos europeus importados que carecem de certificação islâmica. Essa mudança alimentar é mais pronunciada entre profissionais expatriados e jovens cidadãos sauditas que encaram a ingestão de proteínas como uma métrica de saúde, e não apenas como um macronutriente. Espera-se que a tendência persista até 2029, à medida que as campanhas de bem-estar do governo no âmbito da Visão Saudita 2030 promovam estilos de vida ativos e reduzam a obesidade.

Avanços na Tecnologia de Cadeia de Frio e Armazenamento

A RSA cold chain da Arábia Saudita investiu SAR 300 milhões em 2025 para modernizar 12 centros de distribuição com sensores de Internet das Coisas que monitoram flutuações de temperatura em tempo real, reduzindo significativamente as taxas de deterioração entre 2024 e 2025. Essas melhorias de infraestrutura permitem a entrega just-in-time de proteínas sensíveis à temperatura para padarias e linhas de bebidas, reduzindo as necessidades de capital de giro e melhorando a consistência dos produtos. O Ministério das Mudanças Climáticas e Meio Ambiente dos EAU determinou, em abril de 2025, que todos os ingredientes de proteína animal importados passem por corredores de cadeia de frio aprovados, efetivamente impedindo remessas que não possuam registros contínuos de temperatura. Os investimentos em cadeia de frio estão concentrados em cidades portuárias — Jebel Ali, Jeddah e Salalah —, onde a proximidade com os terminais de importação minimiza o risco de quebras térmicas durante a distribuição de última milha.

Iniciativas Governamentais de Apoio à Modernização da Pecuária

O Ministério da Agricultura do ����ã lançou um programa de melhoramento genético de rebanhos em 2024 que distribuiu 50.000 novilhas leiteiras de alta produtividade a pequenos produtores, elevando a produção doméstica de proteína do leite em 2025 e reduzindo a dependência de caseinatos importados. A Autoridade de Agricultura e Segurança Alimentar de Abu Dhabi, nos EAU, alocou AED 150 milhões em subsídios em 2025 para fazendas verticais que experimentam a produção de proteína de inseto, com o objetivo de diversificar as fontes de ração para aquicultura e aves. Esses investimentos públicos são concebidos para reforçar a segurança alimentar; a Visão Saudita 2030 tem como meta 60% de autossuficiência em aves até 2030, ante 48% em 2025, incentivando parcerias com o setor privado que co-localizam fábricas de ração e instalações de abate. O apoio governamental é mais eficaz na Arábia Saudita e nos EAU, onde a capacidade fiscal permite desembolsos de capital sustentados, enquanto estados menores do Golfo, como Bahrein e Omã, dependem de joint ventures com agroindústrias estrangeiras para modernizar as operações pecuárias.

Crescente Popularidade de Alimentos Prontos para Consumo e de Conveniência

As vendas de refeições prontas para consumo nos EAU cresceram em 2025, impulsionadas por domicílios com dupla renda e trabalhadores expatriados que priorizam a conveniência em detrimento do cozimento doméstico tradicional, de acordo com o Ministério da Economia dos EAU. Cereais matinais enriquecidos com proteínas, enriquecidos com isolados de proteína do leite e albumina de ovo, capturaram uma parcela marginal do mercado de cereais saudita em 2025, ante 2024, à medida que os pais buscam opções ricas em nutrientes para crianças em idade escolar. Varejistas como Carrefour e Lulu Hypermarket expandiram as seções refrigeradas de alimentos prontos para consumo no terceiro trimestre de 2025, abastecendo wraps de frango com certificação halal, tigelas de proteína e sobremesas à base de laticínios que incorporam caseinatos para textura e estabilidade de prateleira. A mudança para alimentos de conveniência é mais pronunciada em centros urbanos, como Dubai, Riade e Doha, onde longos deslocamentos e altas taxas de participação na força de trabalho reduzem o tempo disponível para o preparo de refeições. Essa tendência favorece ingredientes de proteína animal que oferecem apelo de rótulo limpo, vida útil prolongada e conformidade halal, posicionando proteínas de soro de leite, caseína e ovo como bases de formulação preferidas para fabricantes que atendem consumidores com pouco tempo disponível.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regulamentações governamentais rigorosas sobre processamento de carne | -0.7% | Arábia Saudita, EAU, com repercussão no Kuwait e no Bahrein | ��é�徱�� prazo (2-4 anos) |

| Surtos de doenças animais que afetam o fornecimento de rebanhos | -0.9% | Iraque, Arábia Saudita (Província Oriental), ����ã | Curto prazo (≤ 2 anos) |

| Disponibilidade limitada de terras aráveis para pecuária | -0.6% | Arábia Saudita, EAU, Catar | Longo prazo (≥ 4 anos) |

| Restrições alimentares culturais que limitam certos tipos de carne | -0.5% | Global, mais forte na Arábia Saudita, nos EAU e no restante do Oriente ��é�徱�� | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Regulamentações Governamentais Rigorosas sobre Processamento de Carne

A Autoridade Saudita de Alimentos e Medicamentos revisou os padrões das instalações de abate em janeiro de 2025, exigindo monitoramento por vídeo em tempo real da conformidade halal e auditorias de terceiros a cada 90 dias; 14 processadores domésticos reprovaram nas inspeções iniciais e enfrentaram paralisações temporárias, restringindo o fornecimento de proteína de ovo e carne de aves no primeiro trimestre de 2025. A Autoridade dos Emirados para Padronização e Metrologia introduziu a rastreabilidade por blockchain para proteínas animais importadas no segundo trimestre de 2025, exigindo que os fornecedores façam o upload de certificados de abate, registros de saúde veterinária e documentos de certificação halal antes do desembaraço aduaneiro; remessas sem documentação completa sofreram atrasos de 21 dias no porto de Jebel Ali, perturbando as cadeias de suprimentos just-in-time de padarias e fabricantes de bebidas. Essas medidas regulatórias aprimoram a segurança alimentar e a confiança do consumidor, mas também elevam as barreiras de entrada e retardam o ritmo de lançamentos de novos produtos, especialmente para segmentos de nicho, como proteína de inseto e peptídeos de colágeno, que carecem de vias de certificação estabelecidas.

Surtos de Doenças Animais que Afetam o Fornecimento de Rebanhos

Os surtos de influenza aviária H5N1 nas províncias de Diyala e Basra, no Iraque, durante o primeiro trimestre de 2025, levaram ao abate de 1,2 milhão de aves e desencadearam proibições de importação pela Arábia Saudita e pelo Kuwait, reduzindo os fluxos transfronteiriços de proteína de ovo e elevando os preços à vista de albumina de ovo spray-dried nos mercados atacadistas de Riade em abril de 2025. A febre aftosa ressurgiu no setor pecuário do ����ã em meados de 2025, afetando 8.000 cabeças de gado e atrasando a produção de proteína do leite em três cooperativas leiteiras na província de Teerã, de acordo com a Organização Mundial de Saúde Animal. Os surtos de doenças perturbam as cadeias de suprimentos, inflacionam os custos de matérias-primas e corroem a confiança dos consumidores nas fontes domésticas de proteína, forçando os processadores a recorrer a importações da Austrália e da Nova Zelândia, que acarretam fretes e prêmios de seguro mais elevados. Os investimentos em biossegurança — incluindo sistemas automatizados de desinfecção e monitoramento veterinário — estão aumentando, mas os produtores menores carecem de capital para implementar protocolos abrangentes de prevenção de doenças, perpetuando a vulnerabilidade a futuros surtos.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Proteína: Ingredientes Lácteos Ancoram o Crescimento de Volume

A proteína do leite deteve 29,57% da participação de mercado em 2025 e prevê-se que cresça 6,88% ao ano até 2031, impulsionada por seu duplo papel nas formulações alimentares. As micelas de caseína proporcionam textura em queijo processado e iogurte, enquanto os isolados de soro de leite fornecem proteína de rótulo limpo em bebidas esportivas e fórmulas infantis. A expansão da Almarai em 2025 adicionou 500.000 litros de capacidade diária de processamento de leite, permitindo a produção de concentrados de proteína do leite para exportação ao Kuwait e ao Bahrein, onde a produção doméstica de laticínios permanece limitada pela escassez de água. A caseína e os caseinatos são utilizados em aplicações de panificação e confeitaria, onde melhoram a elasticidade da massa e prolongam a vida útil.

A proteína de ovo captura uma parcela significativa do mercado, concentrada em aplicações de panificação, bebidas e refeições prontas para consumo; os surtos de influenza aviária no Iraque e na Província Oriental da Arábia Saudita durante o primeiro trimestre de 2025 restringiram o fornecimento e elevaram os preços à vista de albumina de ovo spray-dried em 2025. O colágeno e a gelatina estão divididos entre cápsulas farmacêuticas, soros cosméticos e gomas de confeitaria; o setor de cosméticos halal dos EAU cresceu em 2025, impulsionando a demanda por peptídeos de colágeno bovino certificados de acordo com a lei dietética islâmica. Outras proteínas animais, incluindo proteína de peixe hidrolisada e farinha de ossos, atendem a segmentos de nicho de aquicultura e alimentos para animais de estimação, crescendo anualmente à medida que a produção aquícola do Golfo se expande.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Categoria: Variantes Orgânicas Ganham Posicionamento Premium

As proteínas animais convencionais detiveram 88,03% da participação de mercado em 2025, refletindo a sensibilidade ao custo entre os consumidores do mercado de massa e a infraestrutura limitada de certificação orgânica no Oriente ��é�徱��. Os desafios de certificação restringem o crescimento orgânico; o Conselho de Cooperação do Golfo carece de um padrão orgânico unificado, obrigando os produtores a obter múltiplas certificações — USDA Organic, EU Organic e halal — para acessar canais de varejo premium. O segmento orgânico atrai millennials preocupados com a saúde e expatriados abastados dispostos a pagar prêmios por ingredientes rastreáveis e livres de pesticidas, mas a adoção mainstream depende da redução dos custos de certificação e da expansão da capacidade doméstica de pecuária orgânica.

As proteínas orgânicas devem crescer 7,36% ao ano até 2031, impulsionadas pela demanda de expatriados em Dubai e Riade por produtos que atendam tanto aos padrões halal quanto aos padrões orgânicos da União Europeia; os preços de varejo de isolados de soro de leite orgânico em hipermercados dos EAU tiveram média de AED 180 por quilograma em 2025, um prêmio sobre os equivalentes convencionais. As fazendas leiteiras orgânicas na região de Al-Kharj, na Arábia Saudita, forneceram 2.800 toneladas métricas de leite orgânico em 2025, ante 2.100 em 2024, mas a produção doméstica permanece insuficiente para atender à demanda, forçando os processadores a importar caseinatos orgânicos e soro de leite da Nova Zelândia e da Alemanha, de acordo com o GASTAT. A proteína de ovo orgânica e o colágeno permanecem subdesenvolvidos, com menos de 5 fornecedores certificados operando na região em 2025.

Por �����������çã��: Cuidados Pessoais Emerge como Fronteira de Alta Margem

Alimentos e bebidas absorveram 74,32% da demanda de 2025, ancorados por refeições prontas para consumo, cereais matinais enriquecidos com proteínas e alternativas lácteas que combinam isolados de soro de leite com bases vegetais para satisfazer consumidores intolerantes à lactose. Dentro de alimentos e bebidas, as aplicações de panificação consumiram 18.000 toneladas métricas de proteína de ovo e caseinatos em 2025, apoiando o condicionamento da massa e a extensão da vida útil em pães planos e pastéis. As bebidas, especialmente shakes de proteína e bebidas lácteas enriquecidas, cresceram em 2025, impulsionadas pelas tendências de fitness e pelas campanhas de bem-estar do governo no âmbito da Visão Saudita 2030. Os produtos lácteos e as alternativas lácteas responderam por uma parcela significativa da demanda de alimentos e bebidas, com concentrados de proteína do leite permitindo formulações de iogurte e queijo de rótulo limpo. As refeições prontas para consumo e prontas para cozinhar são impulsionadas por domicílios com dupla renda em Dubai e Riade que priorizam a conveniência; Carrefour e Lulu Hypermarket expandiram as seções refrigeradas de alimentos prontos para consumo no terceiro trimestre de 2025, abastecendo tigelas de proteína e wraps de frango com certificação halal.

Cuidados pessoais e cosméticos são as aplicações de expansão mais rápida, com um CAGR de 7,28% de 2026 a 2031, impulsionados por peptídeos de colágeno halal em soros antienvelhecimento e cápsulas de gelatina para nutracêuticos. Produtos de cuidados com a pele infundidos com colágeno são vendidos em redes de beleza do Golfo, direcionados a consumidores abastados que exigem ingredientes livres de derivados de suíno e solventes à base de álcool. A ração animal cresceu em demanda, com operações de avicultura e aquicultura consumindo farinhas proteicas derivadas de farinha de peixe, farinha de ossos e fontes emergentes de insetos; o setor avícola da Arábia Saudita utilizou 45.000 toneladas métricas de ração de proteína animal em 2025, ante 41.000 em 2024. A precificação premium do segmento de cuidados pessoais e os requisitos de certificação halal criam altas barreiras de entrada, favorecendo fornecedores estabelecidos com expertise em jurisprudência islâmica e sistemas de rastreabilidade.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Arábia Saudita comandou 62,65% da participação de mercado em 2025, sustentada por players verticalmente integrados como Almarai, Tanmiah e National Poultry Company, que controlam fábricas de ração, instalações de abate e redes de distribuição. O Ministério do Meio Ambiente, Água e Agricultura do Reino alocou SAR 1,2 bilhão em subsídios em 2025 para produtores de aves e laticínios, acelerando a construção de fábricas de ração e a modernização da cadeia de frio.

A Tanmiah comissionou uma planta de processamento de 120.000 aves por dia em Al-Qassim em setembro de 2025, elevando a capacidade nacional de abate para 1,8 milhão de aves diárias e reduzindo a dependência de importações brasileiras. O consumo per capita de proteína animal na Arábia Saudita cresceu em 2025, impulsionado pelo crescimento populacional, urbanização e campanhas de bem-estar do governo que promovem dietas ricas em proteínas. Os Emirados Árabes Unidos detiveram uma parcela significativa da receita de 2025, concentrada em Dubai e Abu Dhabi, onde populações expatriadas e fluxos turísticos sustentam a demanda por proteínas halal certificadas premium.

O ����ã é a geografia de crescimento mais rápido, com um CAGR de 8,33% até 2031, impulsionado por programas domésticos de melhoramento genético de aves que elevaram a produção em 200 milhões de aves em 2025 e reduziram a dependência de importações após o endurecimento das sanções restringir os fluxos cambiais, de acordo com a Associação Avícola do ����ã. O restante do Oriente ��é�徱��, incluindo Kuwait, Omã, Bahrein e Catar, é caracterizado pela dependência de importações e capacidade pecuária doméstica limitada devido à escassez de terras aráveis; esses mercados dependem de reexportações sauditas e dos EAU e remessas diretas do Brasil, Austrália e Nova Zelândia.

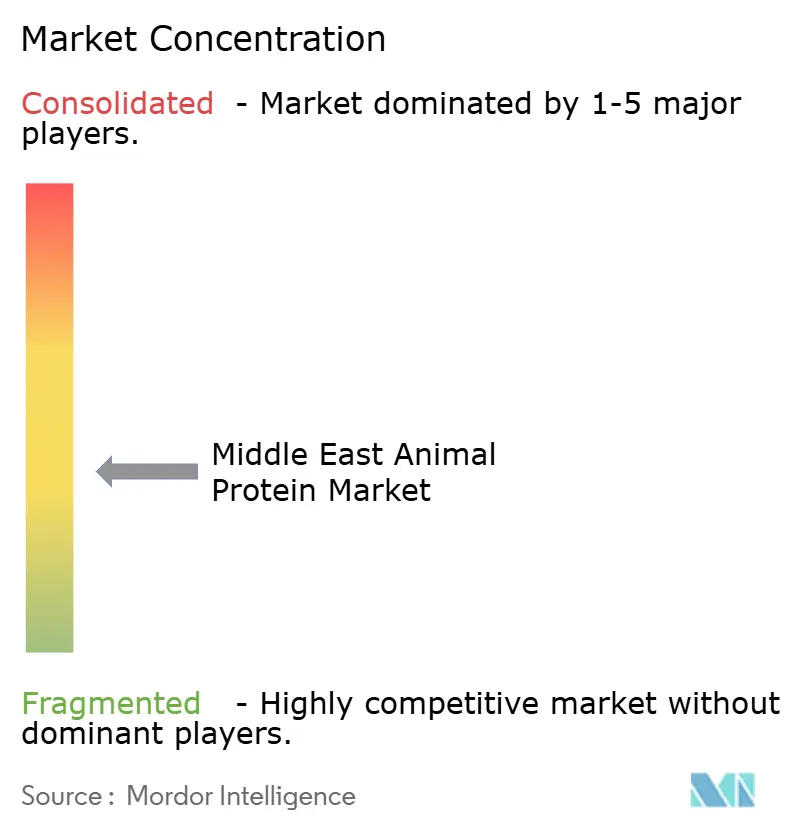

Cenário Competitivo

O mercado de proteína animal do Oriente ��é�徱�� apresenta fragmentação moderada, com conglomerados de laticínios e aves verticalmente integrados coexistindo com processadores de médio porte e fornecedores de ingredientes halal de nicho. Almarai, Tanmiah e Americana Group dominam a Arábia Saudita por meio da propriedade de fábricas de ração, instalações de abate e redes de cadeia de frio, permitindo controle de custos e resposta rápida às mudanças de demanda; o investimento de SAR 1,5 bilhão da Almarai em 2025 em linhas de processamento de laticínios exemplifica a intensidade de capital necessária para manter a liderança de mercado.

Players de médio porte, como Al Islami Foods e Sunbulah Group, estão formando joint ventures com fornecedores europeus de ingredientes lácteos para acessar caseinatos e colágeno hidrolisado que atendem à certificação halal do Conselho de Cooperação do Golfo sob a norma GSO 2055-2, uma estratégia que contorna a necessidade de expansão doméstica da pecuária enquanto captura precificação premium nos segmentos orgânico e especializado. As oportunidades de espaço em branco incluem proteína de inseto para ração animal — a Autoridade Saudita de Alimentos e Medicamentos aprovou larvas de mosca soldado negra em março de 2025 — e peptídeos de colágeno com certificação halal para cosméticos, onde o crescimento do setor dos EAU em 2025 sinaliza demanda não atendida.

Processadores menores em Omã e Kuwait carecem de escala para investir em linhas de abate automatizadas e monitoramento de cadeia de frio por Internet das Coisas, o que impulsiona a consolidação à medida que players regionais adquirem operações familiares para ganhar alcance de distribuição e expertise em certificação halal. Os disruptores emergentes incluem startups de proteína de inseto com sede nos EAU que garantiram AED 150 milhões em subsídios governamentais em 2025 para pilotar fazendas verticais que produzem farinha de larvas para aquicultura, um movimento que poderia reduzir a dependência de farinha de peixe e soja importadas. O cenário competitivo favorece empresas que combinam rigor na certificação halal, infraestrutura de cadeia de frio e portfólios diversificados de proteínas abrangendo laticínios, aves e fontes emergentes de insetos, pois a complexidade regulatória e os imperativos de segurança alimentar elevam as barreiras de entrada e recompensam os incumbentes com relacionamentos governamentais e sistemas de rastreabilidade.

Líderes do Setor de Proteína Animal do Oriente ��é�徱��

Hilmar Cheese Company Inc.

Kerry Group PLC

MEGGLE GmbH & Co. KG

Ornua Co-operative Limited

Royal FrieslandCampina NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O governo dos EAU anunciou iniciativas estratégicas e parcerias com empresas de proteínas alternativas (por exemplo, The EVERY Company e Vivici) para construir um ecossistema de proteínas avançadas por meio de fermentação (incluindo alternativas lácteas e de ovo). Essa estratégia de parceria em nível regional sinaliza crescente apoio institucional a ingredientes de substituição de proteínas/animais produzidos por fermentação de precisão, relevante para empresas globais que visam a expansão no Oriente ��é�徱��.

- Novembro de 2025: A NextProtein garantiu financiamento significativo de quase USD 19,6 milhões para escalar a produção industrial em uma segunda instalação na Tunísia, com o objetivo de produzir aproximadamente 12.000 toneladas/ano de ingredientes derivados de insetos (incluindo proteína em pó). Trata-se de uma expansão da produção de ingredientes de proteína de inseto em escala na região do Oriente ��é�徱��/África, relevante para a dinâmica de fornecimento de ração, aquicultura e ingredientes proteicos no mercado regional mais amplo.

Escopo do Relatório do Mercado de Proteína Animal do Oriente ��é�徱��

A proteína animal é uma proteína completa e de alta qualidade derivada de fontes animais, como carne, aves, peixe, ovos e laticínios, contendo todos os nove aminoácidos essenciais necessários para as necessidades dietéticas humanas. O Mercado de Proteína Animal do Oriente ��é�徱�� é Segmentado por Tipo de Proteína (Caseína e Caseinatos, ��DZ�á����Դ�, Proteína do Ovo, Gelatina, Proteína de Inseto, Proteína do Leite, Proteína do Soro de Leite e Mais), Categoria (Convencional e ������â�Ծ�����), �����������çã�� (Ração Animal, Alimentos e Bebidas, Cuidados Pessoais e Cosméticos e Suplementos) e Geografia (����ã, Arábia Saudita, Emirados Árabes Unidos e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Caseína e Caseinatos |

| ��DZ�á����Դ� |

| Proteína do Ovo |

| Gelatina |

| Proteína de Inseto |

| Proteína do Leite |

| Proteína do Soro de Leite |

| Outras Proteínas Animais |

| Convencional |

| ������â�Ծ����� |

| Ração Animal | |

| Cuidados Pessoais e Cosméticos | |

| Alimentos e Bebidas | �ʲ��Ծ��ھ�����çã�� |

| Bebidas | |

| Cereais Matinais | |

| Condimentos/Molhos | |

| Confeitaria | |

| Produtos Lácteos e Alternativas Lácteas | |

| Alimentos Prontos para Consumo/Prontos para Cozinhar | |

| Outras Aplicações de Alimentos e Bebidas | |

| Suplementos |

| Arábia Saudita |

| ����ã |

| Emirados Árabes Unidos |

| Restante do Oriente ��é�徱�� |

| Tipo de Proteína | Caseína e Caseinatos | |

| ��DZ�á����Դ� | ||

| Proteína do Ovo | ||

| Gelatina | ||

| Proteína de Inseto | ||

| Proteína do Leite | ||

| Proteína do Soro de Leite | ||

| Outras Proteínas Animais | ||

| Categoria | Convencional | |

| ������â�Ծ����� | ||

| �����������çã�� | Ração Animal | |

| Cuidados Pessoais e Cosméticos | ||

| Alimentos e Bebidas | �ʲ��Ծ��ھ�����çã�� | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Produtos Lácteos e Alternativas Lácteas | ||

| Alimentos Prontos para Consumo/Prontos para Cozinhar | ||

| Outras Aplicações de Alimentos e Bebidas | ||

| Suplementos | ||

| Geografia | Arábia Saudita | |

| ����ã | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente ��é�徱�� | ||

�ٱ�ھ��Ծ�çã�� de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados os consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido/seco para uso como agente ligante, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Enriquecido com Proteína em relação ao Volume Total do Mercado de Usuário Final.

- Teor ��é�徱�� de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | �ٱ�ھ��Ծ�çã�� |

|---|---|

| Alfa-lactalbumina (α-Lactalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| �������Դ�á������� | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos nitrogenados importantes, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecer brevemente vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, na cevada e no centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor proteico que varia de 40 a 90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do USDA |

| ����ٰ��ܲ�ã�� | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como faba, é outra palavra para feijão amarelo partido. |

| FDA | Administração de Alimentos e Medicamentos |

| ����dz��ܱ���çã�� | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com aromas e xaropes e, em seguida, prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviços de alimentação | Refere-se à parte do setor alimentício que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| ��ǰ��پ��ھ�����çã�� | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentício. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção de Alimentos |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizante e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| �ұ�ú�ٱ�� | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| ��â�Գ��� | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em partes menores. Seu processamento facilita e acelera a digestão. |

| �ᾱ��Dz��������ê�Ծ����� | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelos, unhas e a camada externa da pele. |

| Lactalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| �հ���ç�� | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| �ѴDzԴDz�á���ٰ������� | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares celulósicos, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| �Ѿ����DZ���dzٱ�í�Բ� | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| ���ٰܳ������Dz���é�پ����Dz� | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelos. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de mudanças hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O escore de aminoácidos corrigido pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto na sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura fúngica é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então tem sua textura ajustada e é prensada em várias formas. |

| Pronto para Cozinhar | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde algum preparo ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparo adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto cárneo feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é embutida em uma tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizante | É um ingrediente adicionado a produtos alimentícios para ajudar a manter ou aprimorar sua textura original e suas características físicas e químicas. |

| ���ܱ����Գٲ�çã�� | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentícios e bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína do soro de leite |

| WPI | Isolado de proteína do soro de leite |

Metodologia de Pesquisa

A ���ϲ����� segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura