Tamanho e Participação do Mercado de Energia Renovável no México

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

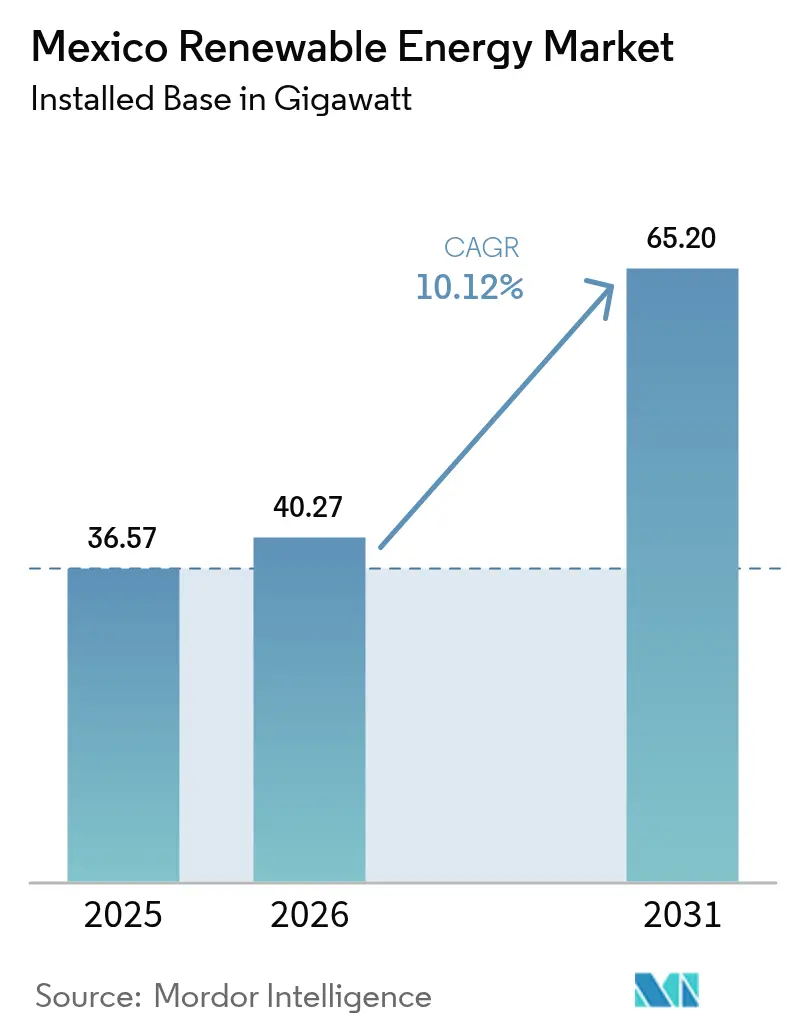

| Tamanho do mercado no ano base (2025) | 36.57 gigawatt |

| Volume do Mercado (2026) | 40.27 gigawatt |

| Volume do Mercado (2031) | 65.2 gigawatt |

| Taxa de crescimento (2026 - 2031) | 10.12% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável no México por ���ϲ�����

O Mercado de Energia Renovável no México deverá crescer de 36,57 gigawatts em 2025 para 40,27 gigawatts em 2026 e está previsto para atingir 65,2 gigawatts até 2031 a um CAGR de 10,12% entre 2026 e 2031.

Metas federais sólidas, energia solar fotovoltaica competitiva em custo e novas linhas de crédito de bancos de desenvolvimento sustentam essa expansão, enquanto a nova Lei do Setor Elétrico preserva o controle estatal por meio da Comissão Federal de Eletricidade (CFE). Os desenvolvedores concentram-se nos estados do norte com alta irradiação solar, na repotenciação de parques eólicos ao longo da costa do Golfo e no emparelhamento de baterias com novas usinas para agilizar as filas de interconexão. Os contratos de compra de energia (PPAs) corporativos estão cada vez mais contornando a contratação das concessionárias, direcionando a demanda para sistemas de geração distribuída com capacidades abaixo de 10 MW. Enquanto isso, a volatilidade do peso e as regras de conteúdo local aumentam os obstáculos de financiamento, levando a uma mudança decisiva em direção a empréstimos denominados em pesos pelo NAFIN e pelo Bancomext.

Principais Conclusões do Relatório

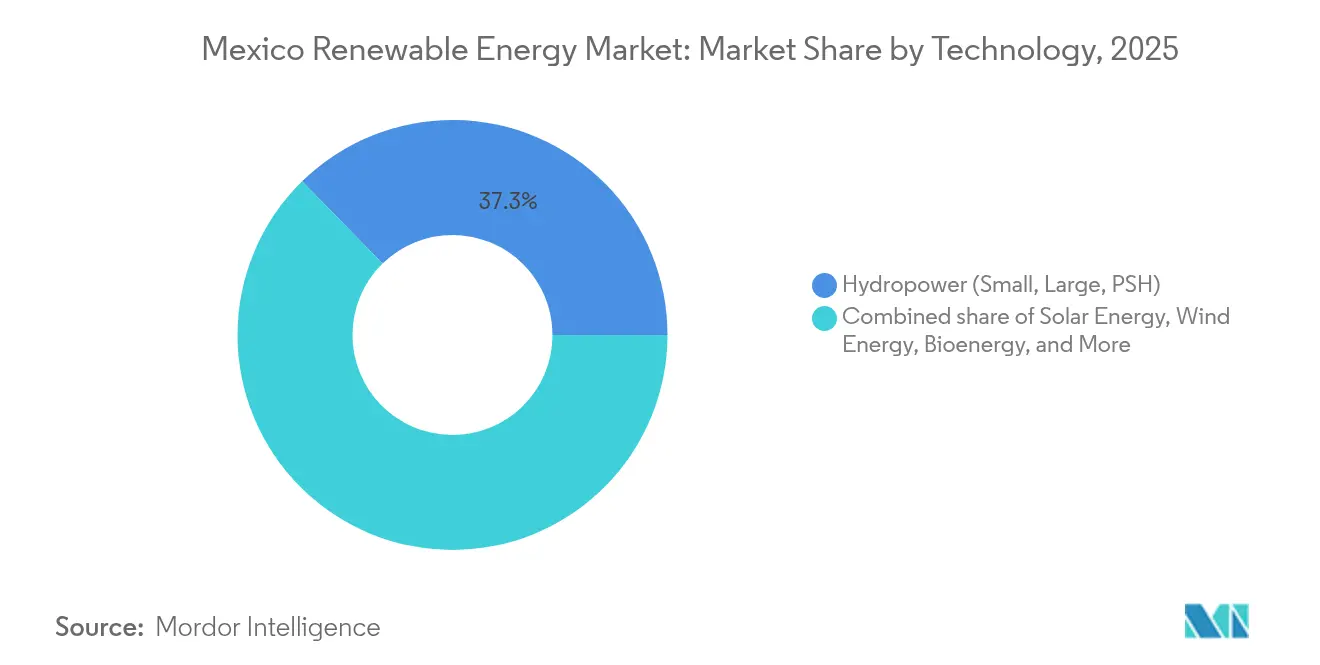

- Por tecnologia, a energia hidrelétrica representou 37,33% do mercado de energia renovável mexicano em 2025, enquanto a energia solar avança a um CAGR de 14,02% até 2031.

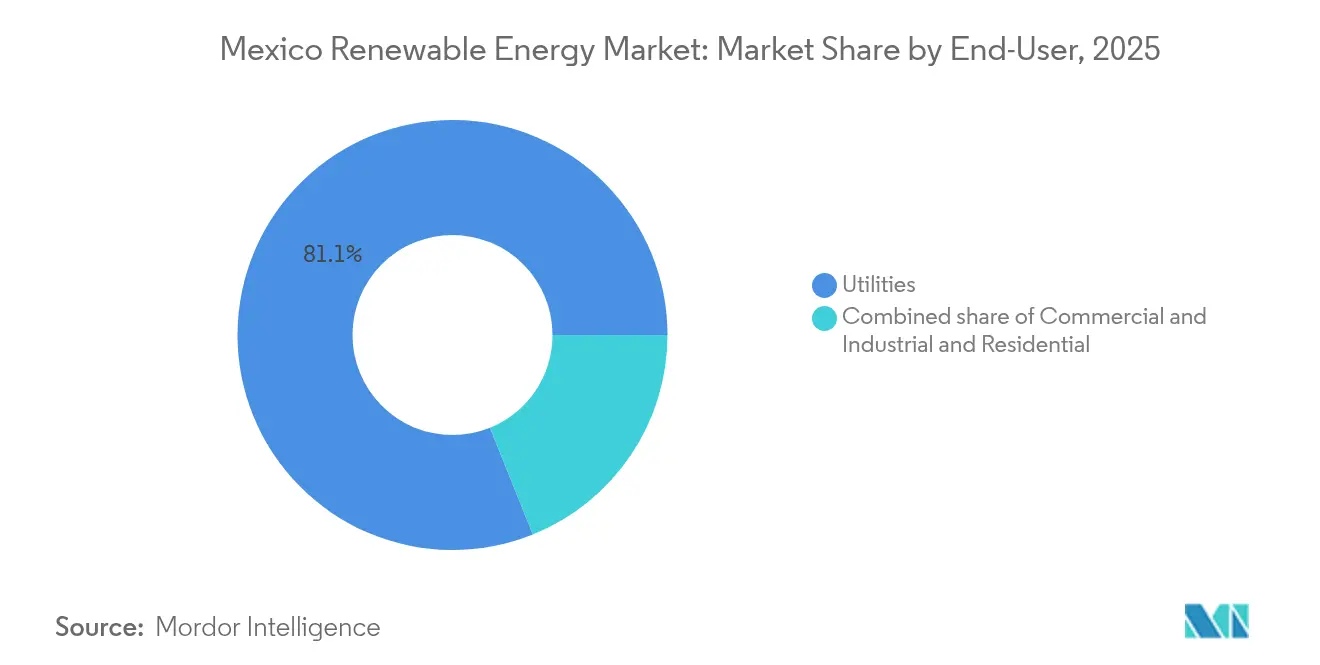

- Por usuário final, o segmento de concessionárias de serviços públicos representou 81,10% do tamanho do mercado de energia renovável no México em 2025, enquanto as instalações residenciais impulsionaram o crescimento a um CAGR de 14,25%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Renovável no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O LCOE da Energia Solar Fotovoltaica continua superando o ciclo combinado a gás | +2.8% | Nacional, com maiores ganhos nos estados do norte (Sonora, Chihuahua) e na Península de Yucatán | ��é�徱�� prazo (2 a 4 anos) |

| PPAs respaldados por metas de sustentabilidade corporativa (demanda comercial e industrial) | +1.9% | Nacional, concentrado nos corredores industriais (Nuevo León, Querétaro, Guanajuato) | Curto prazo (≤ 2 anos) |

| Potencial de repotenciação de parques eólicos envelhecidos na costa norte | +1.5% | Oaxaca, Tamaulipas, Nuevo León | ��é�徱�� prazo (2 a 4 anos) |

| Híbridos de baterias conectados à rede aprovados sob a reforma de Certificados de Energia Limpa | +1.7% | Nacional, com implantações iniciais na Baja California e em Sonora | Longo prazo (≥ 4 anos) |

| Linhas de crédito de bancos de desenvolvimento vinculadas ao clima (NAFIN, Bancomext) | +1.2% | Nacional, priorizando pequenas e médias empresas | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

O LCOE da Energia Solar Fotovoltaica Continua Superando o Ciclo Combinado a Gás

O custo nivelado médio de energia solar de escala utilitária atingiu USD 51/MWh em 2024, decididamente inferior à alternativa movida a gás, que deve levar em conta a precificação da volatilidade do combustível.[1]Agência Internacional de Energia, "Renewables 2025 Analysis", iea.org A alta irradiação solar do México, muitas vezes superior a 2.000 kWh/m², impulsiona fatores de capacidade que superam os de seus pares globais e reformulam o despacho por ordem de mérito. As usinas a gás passam agora a desempenhar funções de pico, imobilizando investimentos e liberando aproximadamente USD 1,6 bilhão em custos anuais de importação de gás dos Estados Unidos.[2]Ember Climate, "Mexico Gas Import Savings Through Renewables", ember-climate.org O custo marginal zero da energia solar aprofunda os mínimos de preço ao meio-dia, levando os operadores de rede a intensificar os controles de tensão e frequência. Os desenvolvedores neutralizam o risco de corte colocalizando armazenamento em baterias, extraindo receitas de pico e de mercado de capacidade que elevam o retorno dos projetos.

PPAs Respaldados por Metas de Sustentabilidade Corporativa Impulsionam a Demanda Comercial e Industrial

Fabricantes multinacionais, incluindo a General Motors, firmam PPAs de energia renovável a preço fixo para atender aos mandatos globais de descarbonização, impulsionando um CAGR de 14,60% para instalações comerciais e industriais. As licenças de autoabastecimento permitem que as empresas contornem as licitações tradicionais das concessionárias e transacionem bilateralmente por meio de linhas privadas, enquanto os certificados de energia limpa confirmam a conformidade. O programa de energia solar distribuída de 26 MW do Grupo Bachoco, abrangendo 19 estados, destaca como as cargas comerciais e industriais (C&I) agregadas podem alcançar a economia de escala utilitária. Os prazos de PPAs de 15 a 20 anos reduzem a exposição às oscilações do peso quando combinados com cláusulas indexadas ao dólar, ancorando a viabilidade de longo prazo.

Potencial de Repotenciação de Parques Eólicos Envelhecidos na Costa Norte

Os ativos eólicos de primeira geração na costa de Tamaulipas se aproximam da maturidade do ciclo de vida. Turbinas modernas que dobram sua capacidade nominal desbloqueiam um aumento de 1,4 pontos percentuais no CAGR do mercado de energia renovável do México. O projeto Victoria já produz 184 GWh por ano com uma capacidade de 49,5 MW, deslocando 72.345 tCO₂. A repotenciação aproveita os direitos de interconexão existentes, reduz os prazos de licenciamento e simplifica as consultas comunitárias sobre uso do solo. A expansão de 320 MW do Cimarron, da Sempra Infrastructure, é um exemplo típico de investidores que apostam em regimes eólicos comprovados e acesso à rede.

Híbridos de Baterias Conectados à Rede Aprovados Sob a Reforma de Certificados de Energia Limpa

O mandato de armazenamento de março de 2025 confere elegibilidade aos certificados de energia limpa para híbridos de renováveis mais armazenamento, elevando a pilha de receita endereçável em 1,2 ponto percentual. A usina La Toba, da Invenergy, combina 35 MW de energia solar com 20 MW de baterias para fornecer serviços de rampa, frequência e capacidade na Baja California Sur, onde o combustível é escasso. Os protocolos simplificados de interconexão reduzem os tempos de aprovação, enquanto os códigos técnicos padronizados garantem a conformidade com os códigos de rede. Os desenvolvedores aproveitam a receita de baterias no mercado livre para proteger-se contra penalidades de congestionamento de intermitência sob o novo regime de despacho.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento de intermitência no Sistema Interconectado Nacional | -1.90% | Nós da rede nacional | Curto prazo (≤ 2 anos) |

| Incerteza de política após a revisão do plano de 2028 | -2.10% | Em todo o país | Longo prazo (≥ 4 anos) |

| Aumento do WACC vinculado à depreciação do peso | -1.10% | Financiamento nacional | Curto prazo (≤ 2 anos) |

| Exposição da cadeia de suprimentos de fabricantes de equipamentos originais às regras do USMCA | -0.80% | Centros de manufatura | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Congestionamento de Intermitência no Sistema Interconectado Nacional

A geração variável superou a expansão da transmissão, subtraindo 1,9 ponto percentual do CAGR do mercado de energia renovável do México. Apenas 2.600 km de novas linhas entraram em operação em cinco anos, enquanto 4.038 km permanecem em construção, forçando cortes nos picos de produção. O operador de rede CENACE depende de unidades térmicas para equilibrar a frequência, o que eleva os custos dos serviços ancilares e corrói a vantagem de preço da energia solar. Os corredores planejados de ±500 kV visam aliviar o congestionamento até 2027; no entanto, os atrasos no licenciamento ameaçam comprometer os prazos. Os desenvolvedores protegem sua exposição por meio de armazenamento híbrido ou instrumentos de hedge baseados na localização para estabilizar as receitas.

Incerteza de Política Após a Revisão do Plano Nacional de Eletricidade de 2028

A revisão obrigatória de política de 2028 deverá dificultar o crescimento à medida que os investidores avaliam possíveis mudanças em direção à dominância da CFE.[3]Lourdes Melgar, "Mexico's Electricity Reform and the State's Role", Baker Institute for Public Policy, bakerinstitute.org Reversões anteriores, como a dissolução de reguladores autônomos, sinalizam imprevisibilidade na governança. Os horizontes dos certificados de energia limpa, de apenas dois anos, conflitam com as vidas úteis de 20 anos dos ativos, complicando a modelagem de receitas. Os patrocinadores estão cada vez mais incorporando cláusulas de mudança legislativa e buscando garantias abrangentes multilaterais para mitigar o risco regulatório.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Energia Solar Avança enquanto a Energia Hidrelétrica Mantém a Carga de Base

A energia hidrelétrica manteve 37,33% da participação do mercado de energia renovável do México em 2025, impulsionada principalmente por represas legadas como Chicoasén e La Angostura, que fornecem energia firme durante todo o ano. O segmento se beneficia dos reservatórios existentes, das rotinas maduras de operação e manutenção (O&M) e da limitada oposição ambiental em comparação com novas grandes represas. As retrofits de armazenamento por bombeamento nos estados do norte estão sendo analisadas, o que poderia adicionar flexibilidade de corte de pico sem novos reservatórios. A energia solar avança a um CAGR de 14,02% até 2031, o ritmo mais rápido dentro do mercado de energia renovável do México, auxiliada pela contínua deflação dos custos dos módulos e por uma onda de PPAs corporativos para telhados distribuídos. O plano da CFE de construir nove usinas solares de escala utilitária totalizando 4,673 GW ressalta a mudança da concessionária estatal em direção à capacidade fotovoltaica em terras desérticas baratas de Sonora, Chihuahua e Durango.

A repotenciação mantém a energia eólica competitiva; 2,5 GW no Istmo de Tehuantepec substituirão turbinas envelhecidas de 2 MW por máquinas de mais de 5 MW, aumentando a produção sem exigir novos arrendamentos de terra. A geotérmica permanece estável em aproximadamente 950 MW provenientes de Los Azufres e Los Humeros, fornecendo uma valiosa carga de base para o setor de energia renovável mexicano, apesar da perfuração de expansão com capital restrito. Os projetos de bioenergia alimentados por bagaço e resíduos municipais operam próximos às usinas de açúcar em Veracruz e Jalisco, vendendo o excedente de eletricidade à rede enquanto fornecem calor de processo no local. A energia oceânica ainda é incipiente; os padrões regulatórios para tecnologias marinhas estão pendentes, o que mantém o investimento privado em compasso de espera.

Por Usuário Final: Setor Residencial Avança enquanto as Concessionárias Retêm a Dominância

As concessionárias de serviços públicos capturaram 81,10% da demanda total em 2025, refletindo a prioridade estatutária da CFE e os PPAs legados assinados antes da reforma de 2025. A lei de março de 2025 assegura à CFE uma participação de geração ≥54%, limitando o espaço dos desenvolvedores independentes, mas também garantindo a aquisição para os projetos híbridos preferenciais que reforçam a confiabilidade da rede. A demanda residencial está se expandindo a um CAGR de 14,25% e superou 1,2 GW de capacidade distribuída em 2024, uma vez que a medição líquida agora credita o excedente de energia a 90% da tarifa de varejo, proporcionando retornos de 5 a 7 anos para telhados típicos. O agrupamento geográfico é observado nos distritos de maior renda da Cidade do México, Monterrey e Guadalajara, onde tarifas elevadas e financiamento acessível impulsionam os padrões de adoção.

Os compradores comerciais e industriais dependem de arranjos atrás do medidor que cobrem de 30 a 50% de suas necessidades de eletricidade diurna, protegendo-os do escalonamento das tarifas da rede, que registrou um aumento médio de 8% em 2024. Os fornecedores de autopeças em Nuevo León estão cada vez mais combinando arranjos de telhado com sistemas de cobertura de estacionamento montados no solo para maximizar a geração no local. A obrigação regulatória de reportar PPAs privados à SENER adiciona burocracia, mas não desacelerou o volume de contratação; a certeza de preços e a sinalização de ESG superam os custos administrativos. À medida que a geração distribuída assume onde a transmissão está saturada, os desenvolvedores de médio porte estão conquistando nichos rentáveis dentro do setor de energia renovável do México.

Análise Geográfica

Os estados do norte — Sonora, Chihuahua e Nuevo León — ancoram o crescimento da energia solar, com irradiação superior a 2.000 kWh/m² anualmente, proporcionando fatores de capacidade de quase 29%. Tamaulipas e Oaxaca continuam sendo baluartes eólicos, sediando campanhas de repotenciação que reciclam interconexões de rede e agilizam o comissionamento. A Península de Yucatán, com escassez de gasodutos mas com grande demanda impulsionada pelo turismo, exige uma reforma da rede de USD 30 bilhões até 2029, que combinará híbridos de baterias com unidades solares de pico.

O centro do México, englobando a Cidade do México e Guadalajara, se destaca na energia solar distribuída para clusters de manufatura. Os PPAs frequentemente combinam energia renovável com créditos de carbono voluntários, consolidando as estratégias corporativas de descarbonização. As oportunidades transfronteiriças no corredor Baja California-San Diego dependem da harmonização dos regimes regulatórios sob o USMCA para facilitar as exportações de energia limpa assim que as melhorias na transmissão forem concluídas em 2027.

As terras altas do sul aproveitam a carga de base hidrelétrica e geotérmica, mas enfrentam terreno acidentado e lenta aquisição de faixas de servidão. O planejamento de resiliência climática agora leva em conta os padrões de chuvas ciclônicas que ameaçam a segurança das represas e as fundações dos parques eólicos. As perspectivas de energia das marés em Cozumel marcam uma diversificação inicial nas renováveis marinhas, mas o impacto comercial permanecerá marginal ao longo do horizonte de previsão.

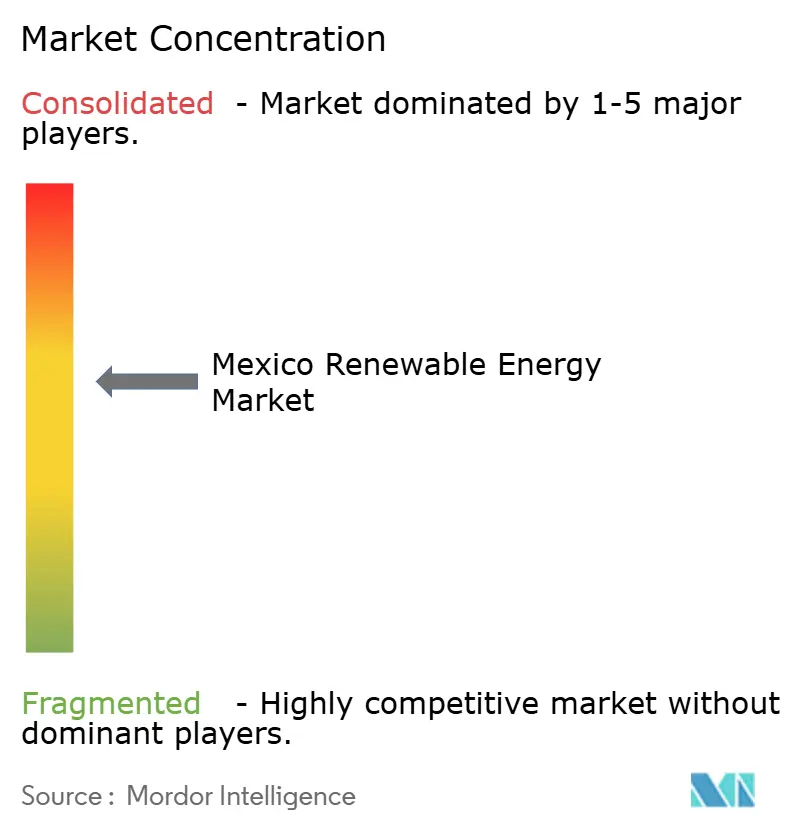

Cenário Competitivo

A liderança de mercado repousa em uma concentração moderada de concessionárias globais e conglomerados domésticos capazes de acompanhar as mudanças regulatórias enquanto mantêm solidez financeira. Iberdrola, Enel e Acciona cada uma supera 1,2 GW de capacidade operacional, aproveitando plataformas digitais de operação e manutenção para reduzir o tempo de inatividade e obter receita de serviços ancilares do CENACE. A Sempra Infrastructure diversifica-se em projetos vinculados ao armazenamento, como o Cimarron, demonstrando sinergias técnicas entre gás, GNL e renováveis.

A CFE permanece como o ator âncora, canalizando USD 12,3 bilhões em adições renováveis e retrofits hidrelétricos, enquanto retém prerrogativas de despacho que podem cortar concorrentes privados durante eventos de estresse da rede. Os produtores independentes domésticos de energia, como Zuma Energía e Cubico, visam nichos de energia solar e eólica que as grandes empresas ignoram devido ao seu tamanho ou complexidade de posse da terra. O acesso ao financiamento diferencia cada vez mais os vencedores: as entidades que garantem tranches de financiamento combinado do BEI, do BDAN ou do NAFIN fecham negócios mais rapidamente e a taxas de juros mais baixas.

A diferenciação tecnológica se intensifica em torno de projetos híbridos de energia solar mais armazenamento, validação de sítios eólicos por LIDAR e previsão de cortes orientada por inteligência artificial. A localização da cadeia de suprimentos permanece um risco iminente; as empresas que investem na montagem doméstica de pás ou módulos visam se antecipar aos problemas de conformidade com o USMCA e encurtar os prazos de envio. A paridade competitiva provavelmente dependerá de soluções holísticas — combinando geração, resposta à demanda e serviços de rede — em vez de simplesmente o menor custo por quilowatt-hora.

Líderes do Setor de Energia Renovável no México

Comisión Federal de Electricidad (CFE)

Iberdrola SA

Acciona Energía

Enel Green Power

Zuma Energía

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O México tornou obrigatório o armazenamento em baterias para todas as novas usinas de energia renovável, ampliando a elegibilidade dos certificados de energia limpa para incluir híbridos.

- Janeiro de 2025: A nova Lei do Setor Elétrico estabeleceu a participação mínima de geração de 54% para a CFE e incorporou os reguladores autônomos às entidades estatais.

- Janeiro de 2025: A CFE revelou um plano de investimento de USD 23,4 bilhões para o período até 2030, destinando USD 12,3 bilhões para capacidade de energia renovável.

- Novembro de 2024: A Estratégia Nacional de Eletricidade do México visa atingir 45% de eletricidade renovável até 2030, envolvendo 51 projetos no valor de USD 22,3 bilhões.

Escopo do Relatório do Mercado de Energia Renovável no México

Energia renovável é a energia coletada a partir de recursos renováveis, como luz solar, vento, movimento da água e calor geotérmico, que são naturalmente reabastecidos.

O mercado de energia renovável mexicano é segmentado por tecnologia e usuário final. Por tecnologia, o mercado é segmentado em Energia Solar, Energia Eólica, Energia Hidrelétrica, Bioenergia, �ұ�dz�é���������� e Energia Oceânica. Por tecnologia, o mercado é segmentado em Concessionárias de Serviços Públicos, Comercial e Industrial e Residencial. Para cada segmento, a capacidade instalada e as previsões são apresentadas em gigawatts (GW).

| Energia Solar (Fotovoltaica e de Concentração Solar) |

| Energia Eólica (Onshore e Offshore) |

| Energia Hidrelétrica (Pequena, Grande, Armazenamento por Bombeamento) |

| Bioenergia |

| �ұ�dz�é���������� |

| Energia Oceânica (Maré e Ondas) |

| Concessionárias de Serviços Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (Fotovoltaica e de Concentração Solar) |

| Energia Eólica (Onshore e Offshore) | |

| Energia Hidrelétrica (Pequena, Grande, Armazenamento por Bombeamento) | |

| Bioenergia | |

| �ұ�dz�é���������� | |

| Energia Oceânica (Maré e Ondas) | |

| Por Usuário Final | Concessionárias de Serviços Públicos |

| Comercial e Industrial | |

| Residencial |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia renovável do México em 2026?

O tamanho do mercado de energia renovável do México atinge 40,27 GW em 2026 e está projetado para atingir 65,2 GW até 2031.

Qual tecnologia está crescendo mais rapidamente dentro do mercado?

A energia solar lidera o crescimento, avançando a um CAGR de 14,02% até 2031, com base na queda dos custos dos módulos e nos híbridos de baterias exigidos por regulamentação.

Como a nova Lei do Setor Elétrico afeta os desenvolvedores privados?

A lei reserva 54% da geração para a CFE, mas deixa 46% disponível para empresas privadas, criando um modelo público-privado híbrido que ainda permite o crescimento independente.

Por que os Certificados de Energia Limpa são importantes após a reforma de 2025?

O esquema restaurado de Certificados de Energia Limpa permite que os projetos híbridos com baterias obtenham certificados negociáveis, adicionando uma nova fonte de receita e aumentando a bancabilidade dos projetos.

Como a incerteza de política está afetando novos projetos?

A antecipação da revisão do Plano Nacional de Eletricidade de 2028 alargou os spreads de financiamento e atrasou alguns investimentos em projetos greenfield, especialmente para energia eólica offshore e geotérmica avançada.

Página atualizada pela última vez em: