Tamanho e Participação do Mercado de Serviços de Arquitetura MENA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

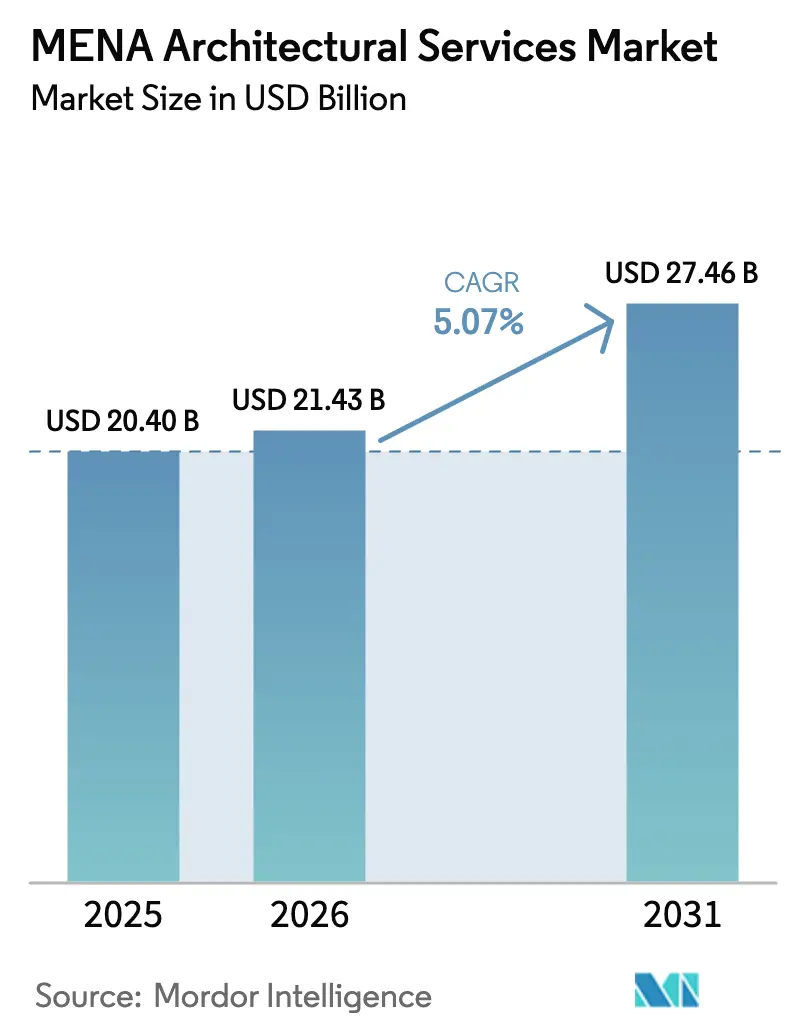

| Tamanho do mercado no ano base (2025) | 20.40 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.07% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Arquitetura MENA por ���ϲ�����

O tamanho do mercado de serviços de arquitetura MENA em 2026 é estimado em USD 21,43 bilhões, crescendo a partir do valor de 2025 de USD 20,40 bilhões, com projeções para 2031 indicando USD 27,46 bilhões, crescendo a um CAGR de 5,07% no período de 2026 a 2031. Os robustos gastos governamentais em gigaprojetos, as regulamentações obrigatórias de design digital e a crescente demanda por edifícios verdes sustentam essa trajetória. A Arábia Saudita, impulsionada pela Visão 2030 e por um pipeline de contratos anuais de USD 55 bilhões, ancora a expansão regional, enquanto os Emirados Árabes Unidos (EAU) e o Catar contribuem com escala e ritmo por meio de programas de infraestrutura aeroportuária, de uso misto e esportiva. Subsegmentos especializados, como conservação do patrimônio histórico e consultoria em BIM, estão superando o mercado mais amplo à medida que os reguladores impõem requisitos de gêmeo digital para bens culturais e distritos históricos. O forte apoio de fundos soberanos de riqueza para startups de design-construção, além de maior participação do setor privado por meio de parcerias público-privadas, amplia o conjunto de oportunidades. No entanto, a volatilidade dos preços do petróleo e a inflação dos custos de construção, especialmente na Arábia Saudita, onde os custos estão entre os que mais crescem no mundo em 2025, introduzem riscos de financiamento e precificação.

Principais Conclusões do Relatório

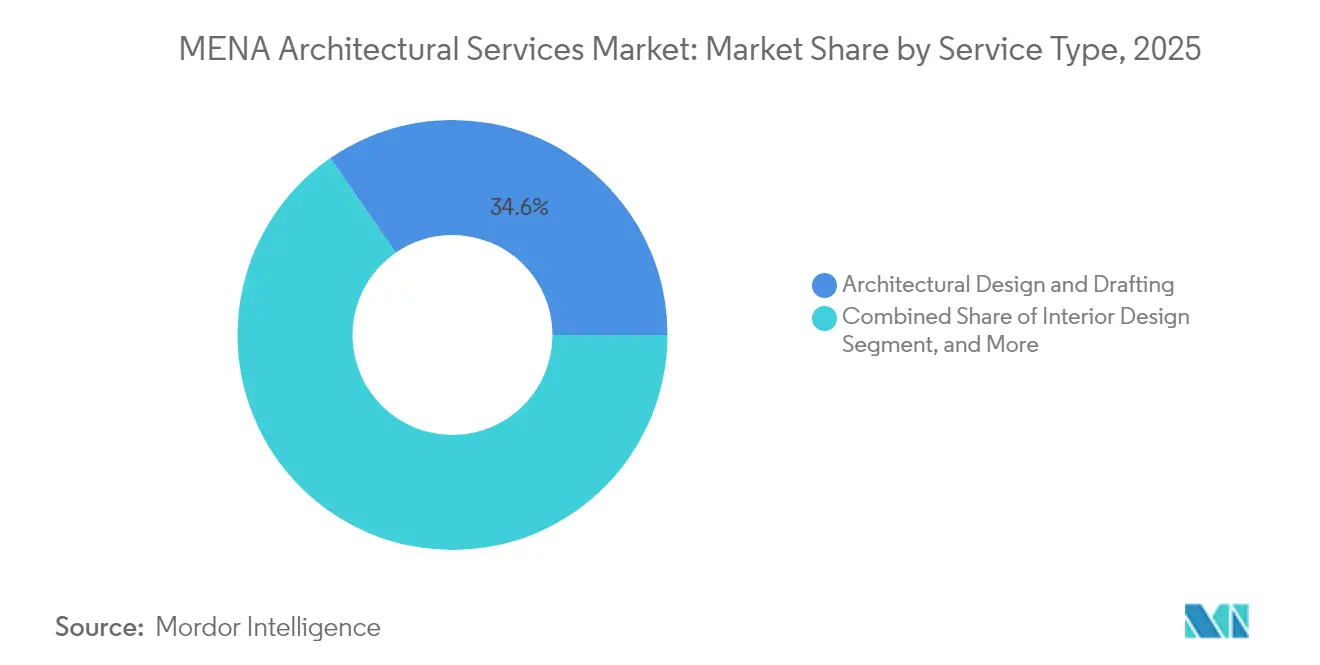

- Por tipo de serviço, design e elaboração arquitetônica liderou com 34,62% da participação do mercado de serviços de arquitetura MENA em 2025; a conservação do patrimônio histórico e a consultoria em BIM estão projetadas para se expandir a um CAGR de 5,73% até 2031.

- Por setor de usuário final, os projetos comerciais responderam por 30,78% do tamanho do mercado de serviços de arquitetura MENA em 2025, enquanto a saúde tem previsão de crescer a um CAGR de 5,42% até 2031.

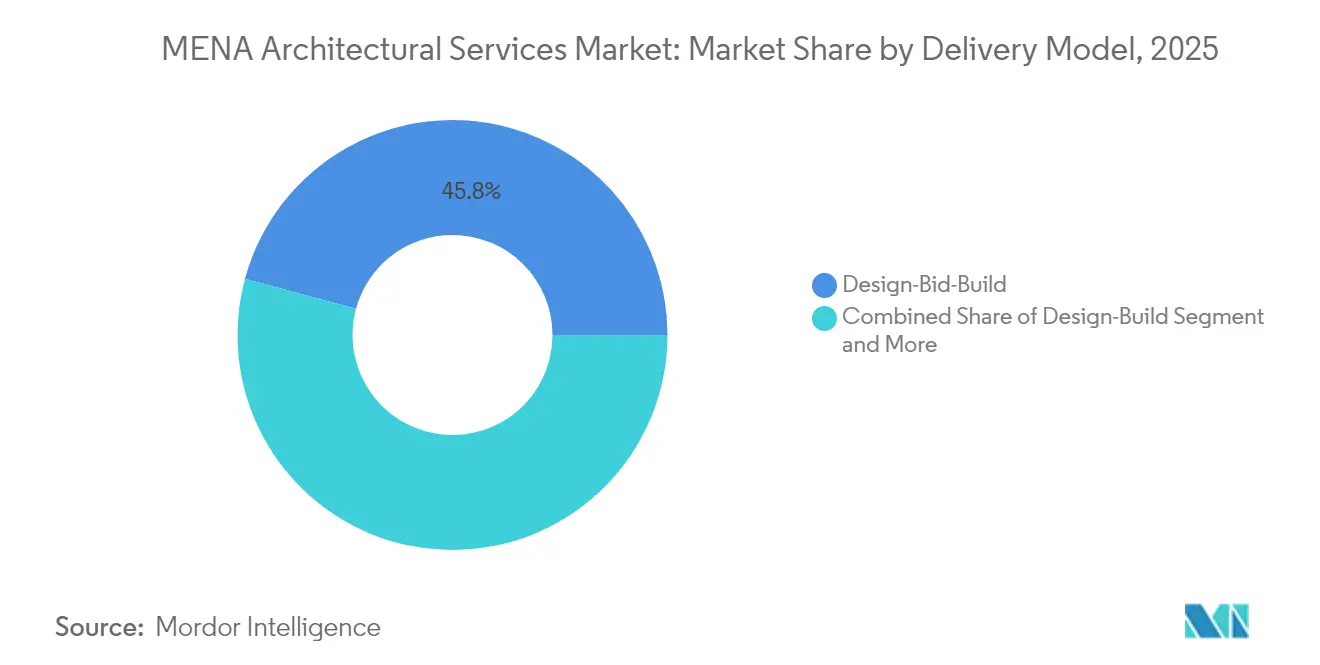

- Por modelo de entrega, o �ٱ��������-���������ٲ�çã��-��DzԲ��ٰ���çã�� permaneceu como a principal rota de contratação em 2025, respondendo por 45,78% da participação de mercado, enquanto a Entrega Integrada de Projetos está projetada para registrar a taxa de crescimento mais rápida de 5,49% até 2031.

- Por geografia, a Arábia Saudita dominou o mercado de serviços de arquitetura MENA com uma participação de 67,35% em 2025, enquanto o Catar deve registrar o maior CAGR de 5,32% de 2025 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Arquitetura MENA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline de Gigaprojetos Liderados pelo Governo | +2.1% | Arábia Saudita, EAU, Catar | ��é�徱�� prazo (2-4 anos) |

| Crescente Demanda por Edifícios Sustentáveis e Verdes | +1.8% | Global, com EAU e Arábia Saudita liderando | Longo prazo (≥ 4 anos) |

| Rápida Urbanização e Crescimento Populacional | +1.5% | Egito, Marrocos, ������é������, ���ǰ���â�Ծ��� | Longo prazo (≥ 4 anos) |

| Adoção Obrigatória de BIM em todo o CCG | +1.2% | Núcleo do CCG, com expansão para Egito e ���ǰ���â�Ծ��� | Curto prazo (≤ 2 anos) |

| Investimentos em Restauração do Patrimônio Cultural | +0.9% | Arábia Saudita, Egito, Marrocos | ��é�徱�� prazo (2-4 anos) |

| Fundos Soberanos de Riqueza Apoiando Startups de �ٱ��������-��DzԲ��ٰ���çã�� | +0.7% | Estados do CCG, particularmente EAU e Arábia Saudita | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Pipeline de Gigaprojetos Liderados pelo Governo

O pipeline de construção de USD 3,7 trilhões da região é o maior motor de demanda individual para o mercado de serviços de arquitetura MENA.[1]AECOM, "Manual de Propriedade e Construção do Oriente ��é�徱�� 2024," aecom.com O programa NEOM de USD 500 bilhões da Arábia Saudita, por si só, reformulou os requisitos de serviços, com Bechtel e Parsons gerenciando o novo Aeroporto Internacional Rei Salman, que tem como meta 120 milhões de passageiros por ano.[2]Equipe da Engineering News-Record, "Arábia Saudita Seleciona Bechtel e Parsons para Megaprojeto de Aeroporto," enr.com Os ajustes no escopo do projeto, como a redução da escala inicial de The Line para 2,4 quilômetros até 2030, não reduziram a necessidade de expertise em planejamento urbano complexo, paisagismo e entrega integrada. Megaaeroportos paralelos em Dubai e Doha ampliam as oportunidades na arquitetura de terminais aeroportuários. Esses empreendimentos multibilionários elevam as competências em gestão de riscos, coordenação digital e sustentabilidade de opcionais para essenciais, à medida que os governos exigem controles transparentes de custos e cronogramas. As empresas internacionais que incorporam estruturas de joint venture locais e fluxos de trabalho de gêmeo digital estão mais bem posicionadas para garantir comissões recorrentes.

Crescente Demanda por Edifícios Sustentáveis e Verdes

Os códigos de construção verde estão amadurecendo rapidamente, obrigando o mercado de serviços de arquitetura MENA a integrar a modelagem de energia ao longo do ciclo de vida e materiais de baixo carbono no escopo básico. O Estidama dos EAU, os Regulamentos de Construção Verde de Dubai e a adoção do LEED, cobrindo 5.255 projetos regionais totalizando 1,5 bilhão de pés², estabelecem um referencial regional.[3]Green Business Certification Inc., "GBCI MENA," gbci.org O sistema de classificação Mostadam da Arábia Saudita, otimizado para o clima local, está ganhando força como uma alternativa culturalmente relevante ao LEED.[4]IOP Publishing, "Mostadam vs LEED: Transformação do Mercado em Direção à Sustentabilidade na Arábia Saudita," iopscience.iop.org Pesquisas de mercado mostram que apenas 11% das empresas atualmente entregam portfólios com mais de 60% de projetos verdes, mas essa participação deve aumentar para 26% até 2024, à medida que os clientes buscam economias de energia demonstráveis. Projetos emblemáticos como o Centro de Inovação Solar DEWA com certificação LEED Platina em Dubai destacam a viabilidade comercial da arquitetura de alto desempenho. As empresas capazes de fornecer contabilidade de carbono do berço ao túmulo e garantir certificações de terceiros cobram honorários premium e aprofundam a fidelização dos clientes.

Rápida Urbanização e Crescimento Populacional

A jovem população do Norte da África está intensificando a demanda por habitação, saúde e educação, traduzindo-se em uma carteira de pedidos resiliente para o mercado de serviços de arquitetura MENA. O Egito está construindo uma Nova Capital Administrativa inteira, com o que se tornaria a torre mais alta do mundo com 1.000 metros, reforçando a necessidade de design de arranha-céus, transporte vertical de alta velocidade e infraestrutura resiliente. O Grande Estádio Hassan II de 115.000 lugares do Marrocos e o programa de dessalinização de USD 3 bilhões da ������é������ ilustram a amplitude das oportunidades, desde estádios até utilidades industriais. Somente o Egito precisa adicionar 38.000 leitos hospitalares até 2030, no valor de USD 8 a 13 bilhões, sobrecarregando a capacidade de design local. Os governos estão, portanto, encomendando planos diretores de uso misto que comprimem funções de saúde, educação e residência em distritos únicos, elevando a demanda por equipes de arquitetura multidisciplinares.

Adoção Obrigatória de BIM em todo o CCG

O Município de Dubai ampliou seu mandato de BIM em 2024 para todos os projetos públicos, torres com mais de 20 andares e edifícios maiores que 200.000 pés², acelerando a adoção da entrega digital no mercado de serviços de arquitetura MENA. No entanto, apenas 25% das empresas regionais usam BIM em escala, limitadas por escassez de competências e custos de software. A Arábia Saudita não possui um decreto vinculante de BIM, mas grandes incorporadoras agora incorporam entregas de BIM em licitações, impulsionando o mercado em direção à adoção rápida. Os clientes exigem cada vez mais BIM de Nível 2 ou superior, forçando as consultorias a investir em treinamento e interoperabilidade de plataformas. As empresas que oferecem consultoria de BIM completa e capacitação no local garantem uma vantagem de pioneirismo à medida que reguladores e proprietários convergem para padrões de gêmeo digital para reduzir retrabalho e melhorar o desempenho dos ativos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Talentos Qualificados em Design de Alto Desempenho | -1.4% | Global, aguda no CCG e no Norte da África | Curto prazo (≤ 2 anos) |

| Volatilidade dos Preços do Petróleo Impactando os Gastos Públicos em Construção | -1.1% | Núcleo do CCG, efeitos secundários no Egito e na ���ǰ���â�Ծ��� | ��é�徱�� prazo (2-4 anos) |

| Cotas de Localização Limitando Empresas Estrangeiras | -0.8% | Arábia Saudita, EAU, com efeitos de transbordamento | Longo prazo (≥ 4 anos) |

| Disputas de Propriedade Intelectual em Contratos Integrados | -0.5% | Regional, afetando particularmente empresas internacionais | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Escassez de Talentos Qualificados em Design de Alto Desempenho

A escassez persistente de arquitetos qualificados, coordenadores de BIM e especialistas em sustentabilidade está restringindo os cronogramas de entrega em todo o mercado de serviços de arquitetura MENA. Nos EAU, 93% dos empregadores de engenharia relatam dificuldades de contratação, com 58% das grandes empresas afirmando que os candidatos carecem da profundidade técnica necessária. O pipeline de projetos de USD 1,68 trilhão da Arábia Saudita intensifica a concorrência; empresas como a KEO International dobraram o quadro de funcionários para 2.600 em 2024 para acompanhar a demanda da Visão 2030. A lacuna de competências se amplia à medida que os clientes solicitam otimização de design habilitada por IA e fluxos de trabalho computacionais avançados. As práticas internacionais estão, portanto, fazendo parcerias com universidades e gerenciando academias internas focadas em BIM, sustentabilidade e digitalização do patrimônio histórico. Os governos estão reforçando programas de localização, por exemplo, o Plano Centenário dos EAU 2071, para cultivar expertise doméstica, mas essas iniciativas levarão anos para se traduzir em um pool de talentos ampliado.

Volatilidade dos Preços do Petróleo Impactando os Gastos Públicos em Construção

As receitas fiscais vinculadas ao petróleo continuam a moldar os ciclos orçamentários nos estados do CCG, criando imprevisibilidade de financiamento para o mercado de serviços de arquitetura MENA. Pesquisas empíricas confirmam correlações positivas de longo prazo entre os preços do petróleo e o crescimento do PIB na Arábia Saudita, Kuwait, Catar e EAU, traduzindo-se em volumes cíclicos de licitações públicas. Preços mais baixos forçam os governos a adiar ou fasejar projetos, exemplificado pela revisão da meta populacional do NEOM em meio a pressões de financiamento. Economias diversificadas como os EAU absorvem melhor os choques por meio do turismo, logística e finanças, mas os contratantes regionais ainda enfrentam estresse de fluxo de caixa quando os pagamentos atrasam. Para mitigar a volatilidade, os proprietários estão empregando cláusulas de escalonamento de custos e modelos de financiamento misto que compartilham o risco de preço entre as partes interessadas públicas e privadas. As empresas de arquitetura com quadro de funcionários flexível e portfólios geograficamente diversificados estão resistindo melhor aos ciclos de commodities.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Transformação Digital Reformula as Ofertas Tradicionais

O design e a elaboração arquitetônica retiveram 34,62% da participação do mercado de serviços de arquitetura MENA em 2025, sustentados por um fluxo constante de comissões de uso misto e infraestrutura. As entregas obrigatórias de BIM, no entanto, estão redefinindo os fluxos de trabalho principais, impulsionando as empresas a migrar da documentação 2D para gêmeos digitais ricos em dados. Os serviços de engenharia contribuíram com 27,65% da receita, pois projetos como o NEOM exigem colaboração multidisciplinar em pacotes de engenharia civil, estrutural e de instalações mecânicas, elétricas e hidráulicas. O design de interiores detém 14,72%, impulsionado pela hotelaria de alto padrão em Dubai e Riade, enquanto o trabalho de planejamento urbano e paisagismo avança a um CAGR de 5,51%, impulsionado pelos mandatos de corredores verdes dentro dos gigaprojetos.

A conservação do patrimônio histórico e a consultoria em BIM, embora de nicho, estão projetadas para se expandir a um CAGR de 5,73% até 2031, superando o crescimento geral do mercado de serviços de arquitetura MENA. A digitalização do Cairo histórico usando HBIM exemplifica a combinação emergente de varredura a laser, modelagem de nuvem de pontos e narrativa em realidade virtual. As empresas que oferecem otimização de design orientada por IA cobram honorários premium à medida que os clientes buscam reduções na intensidade de carbono e aprovações aceleradas. O cenário regulatório em evolução, incluindo o Mostadam da Arábia Saudita e os referenciais do Conselho de Construção Verde dos Emirados de Dubai, requer expertise consultiva sobre caminhos de certificação. Consequentemente, o tamanho do mercado de serviços de arquitetura MENA atribuível a consultoria e assessoria está prestes a se ampliar à medida que os proprietários buscam orientação estratégica de ponta a ponta ao lado dos projetos tradicionais.

Por Setor de Usuário Final: A ����ú��� Emerge como Líder de Crescimento

O setor imobiliário comercial dominou a demanda com 30,78% do tamanho do mercado de serviços de arquitetura MENA em 2025, liderado por investimentos em escritórios, varejo e hotelaria projetados para diversificar as economias além dos hidrocarbonetos. O segmento residencial permaneceu resiliente em 25,16% em 2025, impulsionado por pressões demográficas e de urbanização, particularmente no Egito e no Marrocos. Os projetos institucionais e públicos representaram 28,22% em 2025, abrangendo campi educacionais, sedes governamentais e centros culturais, incluindo o distrito New Murabba da Arábia Saudita.

A saúde é o segmento vertical de crescimento mais rápido, com projeção de crescimento a um CAGR de 5,42% até 2031, elevando sua contribuição dentro do mercado de serviços de arquitetura MENA. O mandato do Egito para 38.000 leitos adicionais exige hospitais terciários, clínicas ambulatoriais e centros de telemedicina com custo de até USD 13 bilhões. Projetos emblemáticos como o Hospital de Câncer Hamdan Bin Rashid de Dubai, projetado com certificações LEED Ouro e WELL Building, ilustram a mudança em direção a ambientes de cuidados centrados no paciente e habilitados por tecnologia. Operadores privados como a Burjeel Holdings registraram AED 2,4 bilhões em receita no primeiro semestre de 2024, sublinhando o apetite do setor privado por centros especializados em oncologia, fertilidade e reabilitação. Esse impulso leva os arquitetos a integrar suítes de diagnóstico por IA, robótica de logística estéril e módulos de UTI adaptáveis, alinhando o pensamento de design com os fluxos de trabalho clínicos de próxima geração.

Por Modelo de Entrega: Abordagens Integradas Ganham Força

O �ٱ��������-���������ٲ�çã��-��DzԲ��ٰ���çã�� permanece como a principal rota de contratação em todo o mercado de serviços de arquitetura MENA, particularmente para ministérios governamentais familiarizados com a licitação sequencial. No entanto, os gigaprojetos complexos estão acelerando a adoção da Entrega Integrada de Projetos (EIP), que tem previsão de registrar um CAGR de 5,49% até 2031. A EIP incentiva a engenharia simultânea, contratos de compartilhamento de riscos e o envolvimento antecipado do contratante, fundamentais para os cronogramas comprimidos estabelecidos pela Visão 2030 e pelos marcos impulsionados pela Expo. As Parcerias Público-Privadas (PPP) estão ganhando escala; os países do CCG juntos têm USD 2,5 trilhões em projetos de participação do setor privado planejados, com a Arábia Saudita atraindo capital privado por meio de leis de concessão reformuladas.

O �ٱ��������-��DzԲ��ٰ���çã�� está ganhando preferência para terminais ferroviários e aeroportuários porque a responsabilidade em ponto único encurta os cronogramas de entrega, embora a familiaridade regional ainda seja incipiente em comparação com as estruturas de EPC dominantes no petróleo e gás. O pipeline de 42 projetos de PPP da ���ǰ���â�Ծ���, em grande parte em água e energia, demonstra como as economias menores aproveitam o capital privado para preencher lacunas fiscais, embora os declínios de tráfego induzidos pela pandemia tenham forçado renegociações no aeroporto Rainha Alia. O setor de serviços de arquitetura MENA deve, portanto, dominar a governança de múltiplos contratos, algoritmos avançados de controle de custos e programação integrada para prosperar sob modelos de entrega diversificados que recompensam a colaboração e a transparência de dados.

Análise Geográfica

A Arábia Saudita capturou 67,35% do mercado de serviços de arquitetura MENA em 2025, com a Visão 2030 sustentando desembolsos de capital agressivos apesar das pressões de inflação de custos. O portfólio do Reino abrange o marco cúbico Mukaab, múltiplas zonas logísticas e expansões aeroportuárias, reforçando um pipeline que requer vastos recursos de design, mas também enfrenta custos crescentes de materiais e mão de obra entre os mais rápidos globalmente em 2025. As regras obrigatórias de localização, incluindo incentivos para sedes regionais, estão reformulando a concorrência à medida que empresas estrangeiras estabelecem entidades sauditas permanentes para concorrer a obras públicas.

Os EAU, Dubai, oferecem construção com custo competitivo em comparação com Riade e Doha, e Abu Dhabi está buscando o urbanismo carbono-positivo exemplificado pelo Hub de Inovação da Cidade Masdar, que obtém 60% de energia renovável. O BIM obrigatório, os códigos verdes de múltiplas certificações e um arcabouço jurídico pró-investimento atraem estúdios globais que usam os Emirados como trampolim regional. O Catar, embora menor, está projetado para ser a geografia de crescimento mais rápido com um CAGR de 5,32% até 2031, impulsionado pela diversificação econômica pós-Copa do Mundo e pela infraestrutura adicional de GNL.

O Norte da África contribui com diversidade e escala. O Egito detém uma participação regional de 10,21% em 2025, ancorada pela Nova Capital Administrativa e megaprojetos de saúde. As preparações do Marrocos para a Copa do Mundo FIFA 2030, incluindo o Grande Estádio Hassan II de 115.000 lugares, mantêm a arquitetura esportiva em foco, enquanto o impulso de dessalinização da ������é������ exige design de utilidades industriais. ����ã mostra um potencial de CAGR de 5,21%, mas a adoção de BIM permanece baixa, oferecendo espaço para consultorias com foco digital. Iniciativas em toda a região, como o BUILD ME, abrangendo seis países, estão introduzindo referenciais de construção neutros em carbono e sistemas consistentes de classificação energética, ampliando o mercado de sustentabilidade endereçável.

Cenário Competitivo

O mercado de serviços de arquitetura MENA acomoda gigantes globais e especialistas locais ágeis em proporções aproximadamente iguais. A AECOM reportou receita global de USD 15,3 bilhões e uma carteira de pedidos de USD 55 bilhões no exercício fiscal de 2024, atribuindo uma participação recorde a conquistas de design e gestão de programas no Oriente ��é�徱��. A KEO International alcançou 23% de crescimento geral de receita e um notável aumento de 102% na Arábia Saudita ao incorporar centros de tecnologia e hubs de talentos regionais. A diferenciação digital molda o sucesso nas licitações: parcerias como a aliança da AECOM com a One Click LCA incorporam calculadoras de carbono incorporado diretamente nos fluxos de trabalho de design, um fator decisivo à medida que os clientes perseguem metas de emissão líquida zero.

As políticas de localização estão redesenhando os limites competitivos. O mandato de sede regional da Arábia Saudita força as empresas estrangeiras a estabelecer operações substanciais no local ou perder contratos públicos, beneficiando as práticas domésticas que podem escalar rapidamente. Especialistas em gêmeo digital do patrimônio histórico estão emergindo como players de nicho disruptivos; a Middle East Architecture Network (MEAN) aproveita o design computacional e a impressão 3D para fundir formas contemporâneas com o artesanato vernacular, conquistando comissões de museus e pavilhões. Enquanto isso, as empresas multidisciplinares fortalecem a integração vertical: a joint venture da AECOM com a TK Elevator para fabricação de elevadores sinaliza um avanço nas cadeias de suprimentos de equipamentos alinhadas com as metas de industrialização da Visão 2030.

Megaprojetos esportivos, de saúde e culturais impulsionam oportunidades de destaque. O conceito do Estádio Aracmo da Populous posiciona a empresa para a candidatura da Arábia Saudita à Copa do Mundo de 2034, enquanto a arena Diriyah de 20.000 lugares da HKS ilustra a demanda por experiências imersivas para os torcedores enraizadas na geologia saudita. Os tamanhos e durações dos contratos recompensam as empresas que podem garantir acordos-quadro plurianuais, mas a crescente volatilidade de custos eleva os limites de risco financeiro. Como resultado, o mercado geral favorece players bem capitalizados que podem absorver atrasos de pagamento, investir em P&D e sustentar programas de recrutamento local.

Líderes do Setor de Serviços de Arquitetura MENA

AECOM Technology Corporation

KEO International Consultants

AtkinsRéalis Limited

Omrania and Associates

Foster + Partners Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: TK Elevator e Alat formaram uma joint venture de EUR 160 milhões para localizar a fabricação de elevadores e escadas rolantes na Arábia Saudita, apoiando as metas industriais da Visão 2030.

- Fevereiro de 2025: O Município de Dubai e o Grupo Therme revelaram o Therme Dubai – Islands in the Sky, um destino de bem-estar termal a 100 metros de altura projetado por Diller Scofidio + Renfro.

- Novembro de 2024: A Burjeel Holdings reportou receita de AED 2,4 bilhões no primeiro semestre de 2024, citando a expansão de instalações especializadas e o lançamento de atenção primária em joint venture na Arábia Saudita.

- Agosto de 2024: A Populous lançou o conceito do Estádio Aracmo para a candidatura da Arábia Saudita à Copa do Mundo de 2034.

Escopo do Relatório do Mercado de Serviços de Arquitetura MENA

Os serviços de arquitetura abrangem estudos de viabilidade, programação arquitetônica e gestão de projetos, incluindo design, preparação de documentos de construção e administração da construção.

O Relatório do Mercado de Serviços de Arquitetura MENA é Segmentado por Tipo de Serviço (Design e Elaboração Arquitetônica, Design de Interiores, Serviços de Engenharia, Planejamento Urbano e Paisagismo, Construção e Gestão de Projetos, Assessoria e Consultoria Arquitetônica, Conservação do Patrimônio Histórico e Consultoria em BIM), Setor de Usuário Final (Comercial, Institucional e Público, Residencial, ����ú���, Industrial, Outras Instalações Especializadas), Modelo de Entrega (�ٱ��������-���������ٲ�çã��-��DzԲ��ٰ���çã��, �ٱ��������-��DzԲ��ٰ���çã��, Entrega Integrada de Projetos, Parceria Público-Privada) e Geografia (EAU, Arábia Saudita, Catar, Kuwait, Bahrein, ����ã, Egito, Marrocos, ������é������, ���ǰ���â�Ծ���, ��í�����Դ�). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Design e Elaboração Arquitetônica |

| Design de Interiores |

| Serviços de Engenharia |

| Planejamento Urbano e Paisagismo |

| Construção e Gestão de Projetos |

| Assessoria e Consultoria Arquitetônica |

| Conservação do Patrimônio Histórico e Consultoria em BIM |

| Comercial (Escritórios, Varejo, Hotelaria) |

| Institucional e Público |

| Residencial |

| ����ú��� |

| Industrial |

| Outras Instalações Especializadas |

| �ٱ��������-���������ٲ�çã��-��DzԲ��ٰ���çã�� |

| �ٱ��������-��DzԲ��ٰ���çã�� |

| Entrega Integrada de Projetos (EIP) |

| Parceria Público-Privada (PPP) |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Catar |

| Kuwait |

| Bahrein |

| ����ã |

| Egito |

| Marrocos |

| ����������� |

| ���ǰ���â�Ծ��� |

| ��í�����Դ� |

| Por Tipo de Serviço | Design e Elaboração Arquitetônica |

| Design de Interiores | |

| Serviços de Engenharia | |

| Planejamento Urbano e Paisagismo | |

| Construção e Gestão de Projetos | |

| Assessoria e Consultoria Arquitetônica | |

| Conservação do Patrimônio Histórico e Consultoria em BIM | |

| Por Setor de Usuário Final | Comercial (Escritórios, Varejo, Hotelaria) |

| Institucional e Público | |

| Residencial | |

| ����ú��� | |

| Industrial | |

| Outras Instalações Especializadas | |

| Por Modelo de Entrega | �ٱ��������-���������ٲ�çã��-��DzԲ��ٰ���çã�� |

| �ٱ��������-��DzԲ��ٰ���çã�� | |

| Entrega Integrada de Projetos (EIP) | |

| Parceria Público-Privada (PPP) | |

| Por País | Emirados Árabes Unidos |

| Arábia Saudita | |

| Catar | |

| Kuwait | |

| Bahrein | |

| ����ã | |

| Egito | |

| Marrocos | |

| ����������� | |

| ���ǰ���â�Ծ��� | |

| ��í�����Դ� |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de serviços de arquitetura MENA em 2026?

Espera-se que o mercado atinja USD 21,43 bilhões em 2026 e tem previsão de alcançar USD 27,46 bilhões até 2031.

Quais são os principais desafios enfrentados pelos arquitetos na região?

A escassez de competências em BIM, sustentabilidade e conservação do patrimônio histórico, aliada à volatilidade do financiamento vinculado ao preço do petróleo, são os principais obstáculos.

Qual setor de usuário final está se expandindo mais rapidamente na demanda de design regional até 2031?

A saúde lidera com uma perspectiva de CAGR de 5,42% até 2031, impulsionada por investimentos em hospitais e clínicas no Egito, nos EAU e na Arábia Saudita.

Como a transformação digital está influenciando a prática arquitetônica na MENA?

Os mandatos obrigatórios de BIM em todo o CCG e a crescente adoção de IA estão impulsionando as empresas em direção a fluxos de trabalho de gêmeo digital ricos em dados e entrega integrada de projetos.

Página atualizada pela última vez em: