Tamanho e Participação do Mercado de Serviços MEP dos Estados Unidos (EUA)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

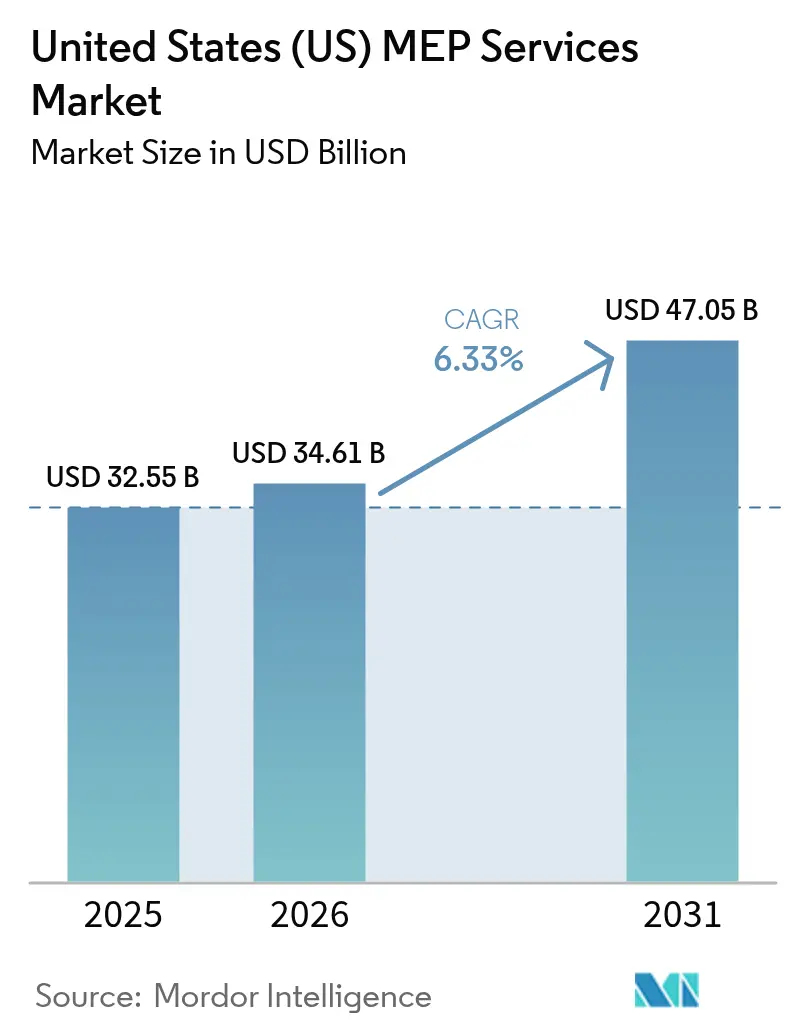

| Tamanho do mercado no ano base (2025) | 32.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 34.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.33% CAGR |

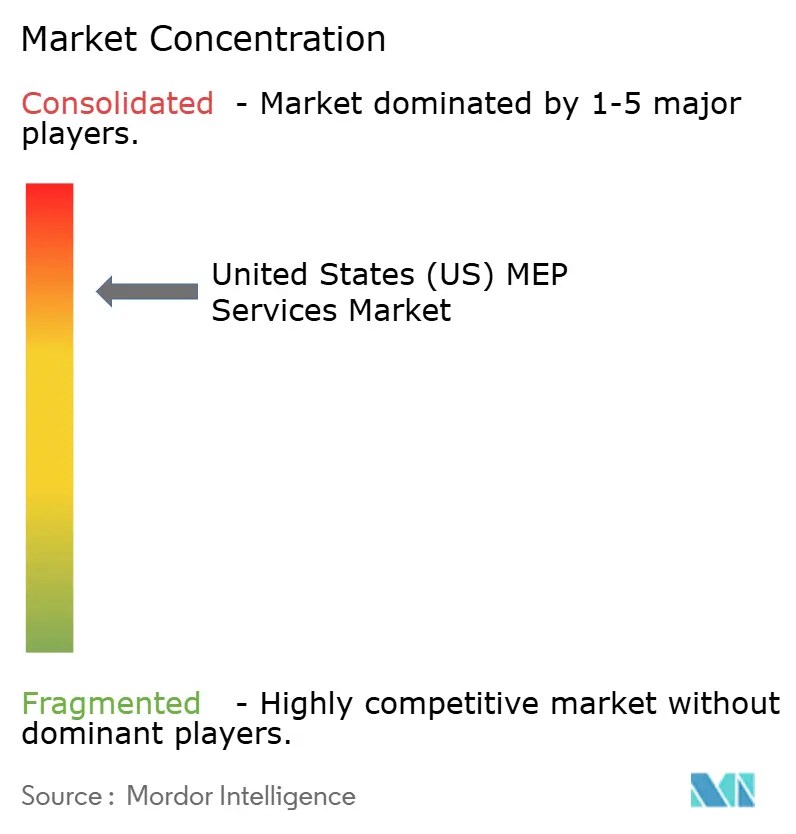

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços MEP dos Estados Unidos (EUA) por ���ϲ�����

Espera-se que o tamanho do mercado de serviços MEP dos Estados Unidos cresça de USD 32,55 bilhões em 2025 para USD 34,61 bilhões em 2026 e está previsto para atingir USD 47,05 bilhões até 2031 a um CAGR de 6,33% no período de 2026-2031. Os contratantes relatam que a atividade de retrofit foi acelerada após o lançamento da Lei de Redução da Inflação (IRA), com retrofits de bombas de calor e HVAC de alta eficiência energética aumentando 40% desde 2024. As expansões na área de saúde, fábricas de semicondutores e data centers de hiperescala estão moldando os ciclos de aquisição, enquanto a escassez de mão de obra qualificada continua a inflar os salários e prolongar os prazos de entrega dos projetos.[1]Contracting Business, "Previsão Econômica do Setor 2025," contractormag.com A volatilidade dos custos de materiais, especialmente o cobre ultrapassando USD 5 por libra, complica as estratégias de precificação para o setor de serviços mecânicos. A digitalização aprofunda as lacunas competitivas, pois 77% dos novos projetos já exigem infraestrutura de automação predial compatível com BACnet, o que favorece empresas com capacidades comprovadas em BIM e IA.[2]BACnet International, "O Futuro do BACnet na Automação Predial," bacnetinternational.org

Principais Conclusões do Relatório

- Por tipo, retrofit e renovação lideraram com 46,72% de participação na receita do mercado de serviços mecânicos em 2025; comissionamento e recomissionamento estão avançando a um CAGR de 7,35% até 2031.

- Por vertical de usuário final, as instalações de saúde comandaram 28,74% da participação do mercado de serviços mecânicos em 2025; os data centers estão crescendo a um CAGR de 7,86% até 2031.

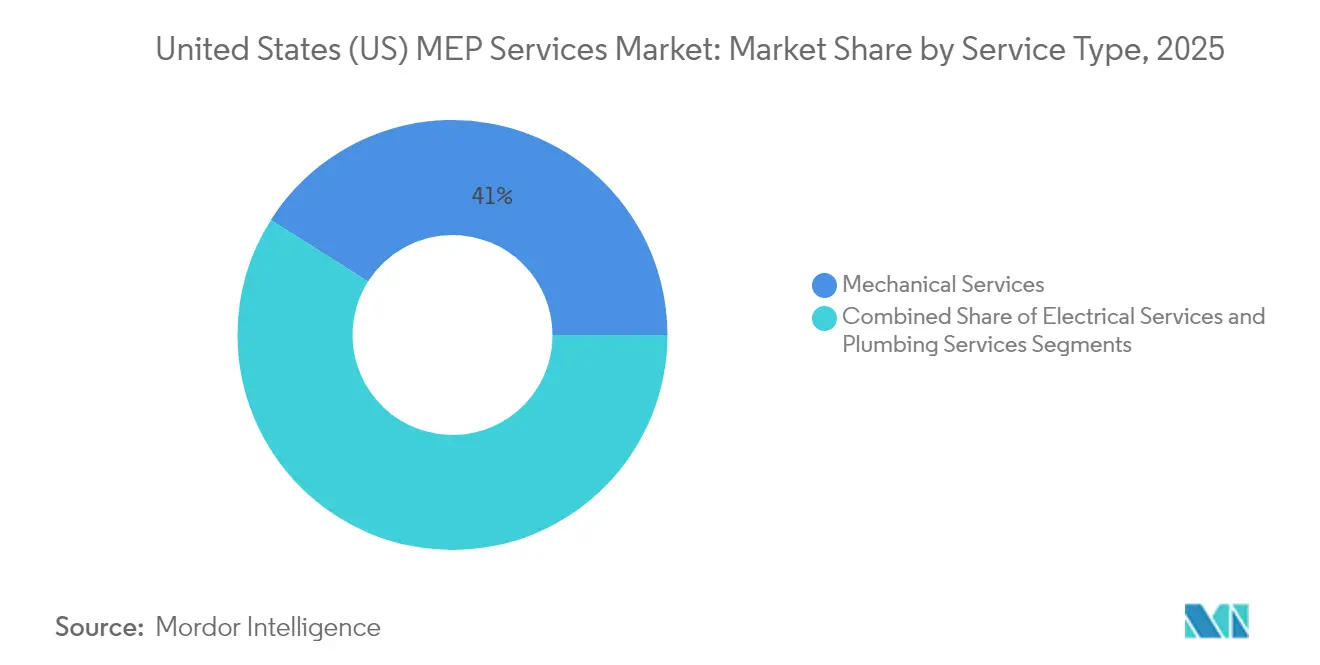

- Por tipo de serviço, os Serviços Mecânicos representaram 41,02% do tamanho do mercado de serviços mecânicos em 2025, enquanto os serviços elétricos têm previsão de expansão a um CAGR de 7,47%.

- Por região dos EUA, o Sul deteve 36,12% do tamanho do mercado de serviços mecânicos em 2025; o Oeste está projetado para registrar o CAGR regional mais rápido de 7,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços MEP dos Estados Unidos (EUA)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Foco em terceirização de competências essenciais | +1.2% | Global, com concentração nas regiões Sul e Oeste | Médio prazo (2-4 anos) |

| Demanda sustentada da construção na área de saúde | +1.5% | Nacional, com ganhos iniciais no Texas, Califórnia e Arizona | Longo prazo (≥ 4 anos) |

| Eletrificação e retrofits de eficiência de HVAC | +1.8% | Califórnia, Nova York e estados do Nordeste liderando a adoção | Curto prazo (≤ 2 anos) |

| Aproveitamento de créditos fiscais da Lei de Redução da Inflação | +1.1% | Nacional, com maior adesão em áreas metropolitanas de alta renda | Curto prazo (≤ 2 anos) |

| Necessidades de integração de edifícios interativos com a rede e de recursos de energia distribuída | +0.9% | Mercados com restrições de rede na Califórnia, Texas e Nordeste | Médio prazo (2-4 anos) |

| Crescimento do financiamento de capital de risco para ferramentas de projeto MEP baseadas em IA | +0.2% | Polos tecnológicos: Vale do Silício, Boston, Seattle | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Foco em Terceirização de Competências Essenciais

Os sistemas mecânicos agora representam 40–60% das cargas de energia dos edifícios, incentivando os proprietários a terceirizar para empresas especializadas em vez de manter equipes internas. Plataformas tecnológicas como o ServiceTitan ajudam os contratantes a construir relacionamentos diretos que contornam as margens dos empreiteiros gerais, evidenciado pelos ganhos de produtividade da Southland Industries após adotar a plataforma. As redes de saúde alocam parcelas maiores dos orçamentos de capital para parceiros especializados, com os gastos em gestão de instalações em projetos não hospitalares aumentando 27% em 2025. Contratantes como a Limbach relatam aumentos na receita recorrente proveniente de contratos de soluções de sistemas prediais que melhoram o desempenho ao longo do ciclo de vida.

Demanda Sustentada da Construção na Área de ����ú���

A construção na área de saúde atingiu USD 65 bilhões em 2024, à medida que os protocolos de controle de infecção e a ventilação de pressão negativa impulsionaram especificações mecânicas complexas. Projetos como a expansão de 1,4 milhão de pés quadrados da Mayo Clinic no Arizona exigem sistemas redundantes de HVAC, filtragem e energia de emergência com disponibilidade 24 horas por dia, 7 dias por semana. Os proprietários de hospitais agora especificam comissionamento em 80% dos projetos para certificar a prontidão operacional, ampliando a demanda por consultores MEP especializados.

Eletrificação e Retrofits de Eficiência de HVAC

Os incentivos da Lei de Redução da Inflação (IRA) e os códigos estaduais estão acelerando a eletrificação, com o Departamento de Energia projetando 900.000 novas funções para contratantes vinculadas à implantação de bombas de calor. O Código de Energia da Califórnia de 2025 exige cozinhas prontas para energia elétrica e maiores eficiências de bombas de calor, impulsionando os contratantes para escopos avançados de gestão de refrigerantes e coordenação elétrica.[3]Comissão de Energia da Califórnia, "Ficha Informativa do Código de Energia da Califórnia 2025," energy.ca.gov A integração de HVAC inteligente proporciona uma economia média de energia de 36,8 kW por instalação quando combinada com algoritmos de manutenção preditiva baseados em IoT.

Aproveitamento de Créditos Fiscais da Lei de Redução da Inflação

A Seção 25C permite que proprietários de imóveis recuperem 30% das despesas mecânicas qualificadas até USD 3.200 anualmente, impulsionando uma onda de retrofits residenciais. Os proprietários comerciais aproveitam os créditos ilimitados da Seção 25D para solar combinado com armazenamento, que exigem gestão sofisticada de carga de HVAC, enquanto estados como Nova York adicionam subsídios para a força de trabalho que subsidiam o treinamento de instaladores de bombas de calor.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos e escalada salarial | -1.8% | Nacional, com escassez aguda no Meio-Oeste e Nordeste | Longo prazo (≥ 4 anos) |

| Compressão de margens de pequenas empresas pela consolidação de projeto-construção | -0.9% | Mercados regionais com alta concentração de empreiteiros gerais | Médio prazo (2-4 anos) |

| Responsabilidade por segurança cibernética em projetos de edifícios inteligentes | -0.4% | Mercados urbanos com alta adoção de edifícios inteligentes | Médio prazo (2-4 anos) |

| Risco de transferência de preços voláteis de materiais de HVAC/R | -0.6% | Nacional, com maior impacto em regiões intensivas em cobre | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Escassez de Talentos e Escalada Salarial

O setor enfrenta uma lacuna de 650.000 trabalhadores qualificados à medida que as aposentadorias da geração baby boom se aceleram, levando a um crescimento salarial de 20% desde 2020.[4]Autodesk, "O MEP Aprimorado Pode Resolver a Escassez de Mão de Obra Qualificada na Construção?," autodesk.com A remuneração de aprendizes nos setores de energia tem uma média de USD 77.000 no primeiro ano, pressionando as margens de licitação para contratos do setor público. Os contratantes mecânicos no Meio-Oeste relatam 68% de dificuldade em preencher posições de engenharia mecânica, forçando 49% das empresas a recusar projetos apesar de pipelines robustos.

Compressão de Margens de Pequenas Empresas pela Consolidação de Projeto-Construção

As aquisições estratégicas entre players nacionais continuaram em 2024, exemplificadas pela aquisição de USD 1,78 bilhão da Power Engineers pela WSP e pela aquisição da Infinity MEP+S Consultants pela Michael Baker International. Os consolidadores aproveitam o poder de compra em volume para mitigar os picos de preços do cobre e dos equipamentos, deixando as empresas independentes vulneráveis à inflação dos custos de materiais, que atingiu 40% para equipamentos de HVAC desde 2020. As entidades menores estão cada vez mais se voltando para nichos como o recomissionamento de hospitais ou a integração de resfriamento líquido para preservar o poder de precificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Retrofits Dominam o Crescimento Impulsionado pela Lei de Redução da Inflação

O retrofit e a renovação capturaram 46,72% da participação do mercado de serviços mecânicos em 2025, à medida que os proprietários de edifícios correram para garantir incentivos federais antes de possíveis mudanças nas regras. Estima-se que o comissionamento e o recomissionamento gerem USD 4,58 bilhões adicionais no tamanho do mercado de serviços mecânicos até 2031, registrando um CAGR de 7,35% à medida que a verificação de desempenho se torna obrigatória para projetos de saúde e do setor público.

Os contratos baseados em desempenho estão reformulando os escopos de serviço; oitenta por cento dos projetos hospitalares agora agrupam comissionamento, modelagem energética e análise de manutenção em adjudicações únicas. A adoção de gêmeos digitais acelera a precisão da verificação, com fluxos de trabalho baseados em IFC reduzindo as listas de ações corretivas em 28%.

Por Vertical de Usuário Final: ����ú��� Lidera a Expansão de Missão Crítica

A saúde representou 28,74% do tamanho do mercado de serviços mecânicos em 2025, sustentada por USD 2,5 bilhões em expansões de campi médicos anunciadas. Os data centers detêm hoje uma fatia modesta de 10,34% da receita, mas são o segmento vertical de crescimento mais rápido, com um CAGR de 7,86%, à medida que as cargas de trabalho de IA escalam a adoção de resfriamento líquido.

A demanda por escritórios comerciais permanece resiliente à medida que os proprietários melhoram a qualidade do ar interno para reconquistar inquilinos, enquanto as instituições de ensino desbloqueiam orçamentos de manutenção diferida por meio de subsídios de infraestrutura. Os clientes industriais e de armazenagem investem em ventilação de alto volume e tubulação de processo para cumprir os limites de qualidade do ar da Administração de Segurança e ����ú��� Ocupacional (OSHA). Os campi de missão crítica, uma categoria combinada de hospitais, laboratórios e sites de computação de hiperescala, estão projetados para contribuir com USD 49 bilhões para o tamanho do mercado de serviços mecânicos até 2025.

Por Tipo de Serviço: Sistemas de HVAC Impulsionam a Eletrificação

O HVAC reteve 41,02% da participação do mercado de serviços mecânicos em 2025, refletindo a intensidade técnica das implantações de bombas de calor e da integração de controles inteligentes. Os Serviços Elétricos estão se expandindo a um CAGR de 7,47% à medida que as jurisdições adotam códigos baseados em resultados que obrigam a garantia de desempenho preditivo.

A demanda por serviços elétricos cresce em paralelo, impulsionada por atualizações de painéis para carregadores de veículos elétricos e interconexões de energia solar em telhados. A hidráulica e a proteção contra incêndio mantêm uma participação estável porque os projetos hospitalares e industriais precisam de tubulação especializada, sistemas de gás medicinal e projetos de sprinklers orientados por código. Os padrões ASHRAE de 2024 enfatizam a eficiência do sistema de todo o edifício, obrigando os contratantes mecânicos a coordenar as decisões de envoltória, iluminação e HVAC desde as fases esquemáticas.

Análise Geográfica

Os gastos não residenciais no Sul cresceram 8,3% em relação ao ano anterior, superando as médias nacionais à medida que o capital corporativo se moveu em direção a estados com legislação de direito ao trabalho e custos de energia mais baixos. Os desenvolvedores de data centers se concentram perto de linhas de transmissão de alta capacidade, impulsionando a demanda por plantas de água gelada e distribuição de energia de alta densidade. Os fluxos populacionais sustentam um aumento de 4,6% nos inícios de construção multifamiliar, proporcionando oportunidades de retrofit para atualizações centralizadas de água quente e HVAC em torres residenciais.

O Oeste registra o maior CAGR do mercado de serviços mecânicos de 7,55%, à medida que a Califórnia exige construções prontas para energia elétrica e coeficientes avançados de bombas de calor. Os condados rurais do Oregon e Utah atraem campi de hiperescala que buscam climas frios para sistemas de resfriamento líquido que reduzem as taxas de PUE. As microrredes de energia solar combinada com armazenamento proliferam em áreas propensas a incêndios florestais, exigindo que os contratantes mecânicos coordenem unidades de gestão térmica de baterias e ventiladores de controle de fumaça que atendam às regras revisadas de qualidade do ar.

O Nordeste e o Meio-Oeste enfrentam lacunas agudas de mão de obra, mas se beneficiam de gastos em saúde e infraestrutura. Os subsídios para a força de trabalho de energia limpa de Nova York subsidiam as certificações de instaladores de bombas de calor, enquanto os programas de aprendizagem de Illinois fortalecem os pipelines de encanadores e eletricistas. Os megaprojetos do Meio-Oeste, incluindo refinarias de biocombustíveis e locais de teste de reatores modulares de pequeno porte, criam pacotes de trabalho especializados para empresas mecânicas que oferecem expertise combinada em processos e HVAC.

Cenário Competitivo

Inovação e Adaptabilidade Impulsionam o Sucesso Futuro

Apesar de 25% das principais empresas terem concluído aquisições em 2024, o mercado de serviços mecânicos permanece fragmentado. A integração de USD 1,78 bilhão da Power Engineers pela WSP a alçou ao nível superior no MEP do setor de energia, enquanto a Michael Baker International expandiu seu alcance geográfico ao adquirir a Infinity MEP+S Consultants. A maturidade digital tornou-se um diferencial; 77% das licitações vencedoras em 2025 especificaram coordenação BIM nível 3, e os contratantes que anunciam detecção de conflitos baseada em IA relatam taxas de sucesso em licitações 15% acima dos concorrentes.

As oportunidades de espaço em branco giram em torno do resfriamento líquido especializado para salas de dados de IA, filtragem de nível hospitalar e retrofits de edifícios interativos com a rede. Os especialistas independentes garantem preços premium nesses domínios, mesmo quando os generalistas buscam contratos de volume. As credenciais de sustentabilidade também influenciam a seleção; mais de 90 organizações assinaram o compromisso MEP 2040, sinalizando que a transparência da pegada de carbono pode em breve ser um requisito básico para clientes federais e da Fortune 500.

A escassez de mão de obra molda a estratégia: as empresas de primeiro nível investem em pré-fabricação e robótica para reduzir as horas de campo, enquanto os contratantes de médio porte formam joint ventures para atender aos limites de mão de obra exigidos pelos sindicatos. A escalada salarial leva algumas empresas a abrir academias de treinamento internas; o backlog da AECOM em 2025 atingiu USD 23,9 bilhões, em parte com base na força dos programas de desenvolvimento de força de trabalho que reduzem os riscos dos cronogramas de entrega.

Líderes do Setor de Serviços MEP dos Estados Unidos (EUA)

Jacobs Engineering Group Inc.

WSP USA

HDR Inc.

Arup Group

AECOM Technology Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A WSP Global concluiu sua aquisição de USD 1,78 bilhão da Power Engineers Inc., criando a maior plataforma de engenharia focada em energia na América do Norte.

- Janeiro de 2025: A NYSERDA concedeu USD 2,5 milhões a três projetos de força de trabalho em energia limpa voltados para a instalação de bombas de calor e testes de sistemas de HVAC.

- Janeiro de 2025: O Departamento de Energia dos EUA divulgou o Roteiro de Interconexão de Recursos de Energia Distribuída, delineando novos protocolos de integração à rede.

- Fevereiro de 2025: A AECOM reportou uma receita líquida de serviços recorde no primeiro trimestre do ano fiscal de 2025 de USD 1,8 bilhão, citando demanda robusta por serviços MEP nos segmentos de infraestrutura e água.

Escopo do Relatório do Mercado de Serviços MEP dos Estados Unidos (EUA)

Os Serviços MEP abrangem as atividades de projeto, engenharia, consultoria e manutenção fornecidas por empresas de engenharia em uma ampla gama de verticais de usuários finais. O escopo do estudo abrange os serviços MEP fornecidos a instalações novas e renovadas em uma ampla gama de verticais de usuários finais, incluindo saúde, instalações industriais, escritórios comerciais, edifícios públicos, instituições de ensino e outros setores relevantes.

O Relatório do Mercado de Serviços MEP dos Estados Unidos (EUA) é Segmentado por Tipo (Nova Construção, Retrofit e Renovação, Comissionamento/Recomissionamento, Avaliação de Instalações), Vertical de Usuário Final (����ú���, Escritórios Comerciais, Instituições de Ensino, Instalações Públicas, Industrial e Armazenagem, Data Centers), Tipo de Serviço (Serviços Mecânicos, Serviços Elétricos, Serviços de Hidráulica) e Geografia (Nordeste, Meio-Oeste, Sul, Oeste). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nova Construção |

| Retrofit e Renovação |

| Comissionamento / Recomissionamento |

| Avaliação de Instalações e Outros Serviços |

| ����ú��� |

| Escritórios Comerciais |

| Instituições de Ensino |

| Instalações Públicas (Governo, Transporte, Museus) |

| Industrial e Armazenagem |

| Data Centers e Alta Tecnologia |

| Serviços Mecânicos |

| Serviços Elétricos |

| Serviços de Hidráulica |

| Por Tipo | Nova Construção |

| Retrofit e Renovação | |

| Comissionamento / Recomissionamento | |

| Avaliação de Instalações e Outros Serviços | |

| Por Vertical de Usuário Final | ����ú��� |

| Escritórios Comerciais | |

| Instituições de Ensino | |

| Instalações Públicas (Governo, Transporte, Museus) | |

| Industrial e Armazenagem | |

| Data Centers e Alta Tecnologia | |

| Por Tipo de Serviço | Serviços Mecânicos |

| Serviços Elétricos | |

| Serviços de Hidráulica |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado do Setor de Serviços MEP dos Estados Unidos em 2026?

O tamanho do mercado do Setor de Serviços MEP é de USD 34,61 bilhões em 2026.

Qual é o CAGR previsto para o Setor de Serviços MEP dos EUA de 2026 a 2031?

O mercado está projetado para se expandir a um CAGR de 6,33% até 2031.

Qual tipo de projeto detém a maior participação nos gastos?

Os projetos de retrofit e renovação representam 46,72% da receita de 2025.

Qual vertical de usuário final está crescendo mais rapidamente?

Os data centers estão avançando a um CAGR de 7,86% até 2031

Página atualizada pela última vez em: