Tamanho e Participação do Mercado de Casas Pré-Fabricadas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.97% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Casas Pré-Fabricadas por ���ϲ�����

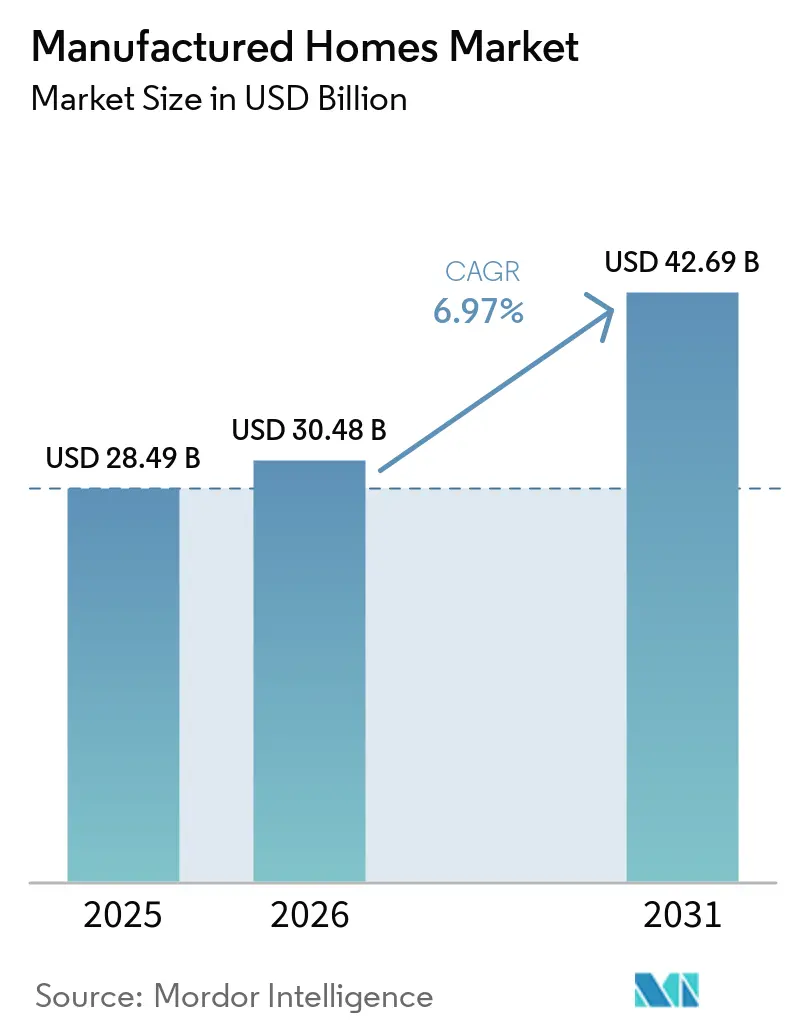

O tamanho do mercado de casas pré-fabricadas tem projeção de expansão de USD 28,49 bilhões em 2025 e USD 30,48 bilhões em 2026 para USD 42,69 bilhões até 2031, registrando um CAGR de 6,97% entre 2026 e 2031.

A construção em fábrica oferece uma vantagem de custo de 60-65%, com o preço médio de uma casa pré-fabricada em USD 123.000 antes do terreno, em comparação com bem acima de USD 300.000 para habitações convencionais, uma disparidade que está direcionando compradores de primeira viagem e pessoas que buscam imóveis menores para soluções fora do local. A atualização do código HUD de setembro de 2024, permitindo configurações de até quatro unidades, combinada com o financiamento de dever de atendimento da Fannie Mae e do Freddie Mac, posicionou a habitação pré-fabricada como peça central escalável para pipelines de força de trabalho e construção para aluguel. As remessas subiram 16% em relação ao ano anterior, chegando a 103.000 unidades em 2024, mas ainda estão muito abaixo da média da década de 1980 de 247.000 unidades, sinalizando uma ampla capacidade latente que o capital institucional está começando a desbloquear[1]https://www.census.gov/. Os investidores estão cada vez mais atraídos por receitas de aluguel previsíveis, prazos de entrega mais rápidos e crescente apoio político na América do Norte, Europa e Á������-�ʲ���í�ھ�����, reforçando uma perspectiva de demanda favorável, apesar das persistentes fricções de zoneamento e financiamento.

Principais Conclusões do Relatório

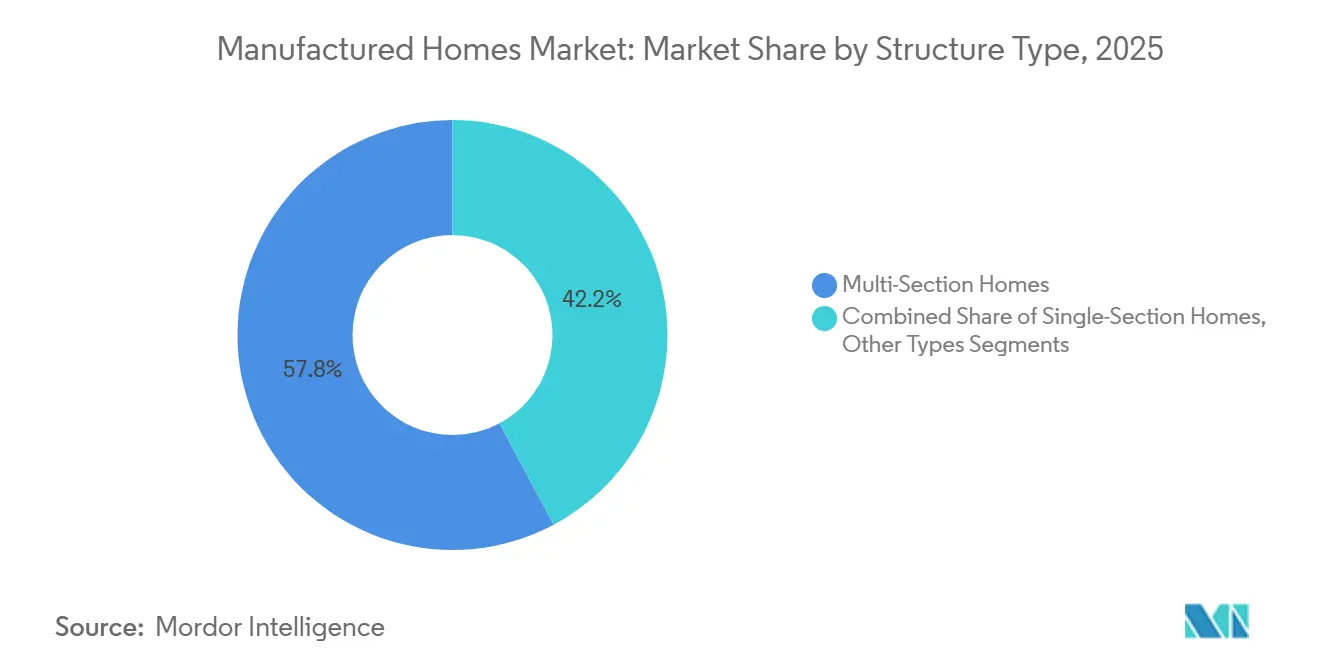

- Por tipo de estrutura, as unidades de múltiplas seções detinham 57,8% da participação do mercado de casas pré-fabricadas em 2025, enquanto as casas compactas têm previsão de expansão a um CAGR de 7,71% até 2031.

- Por aplicação, as implantações unifamiliares representavam 76,4% do tamanho do mercado de casas pré-fabricadas em 2025, enquanto os formatos multifamiliares têm projeção de crescimento a um CAGR de 7,95% até 2031.

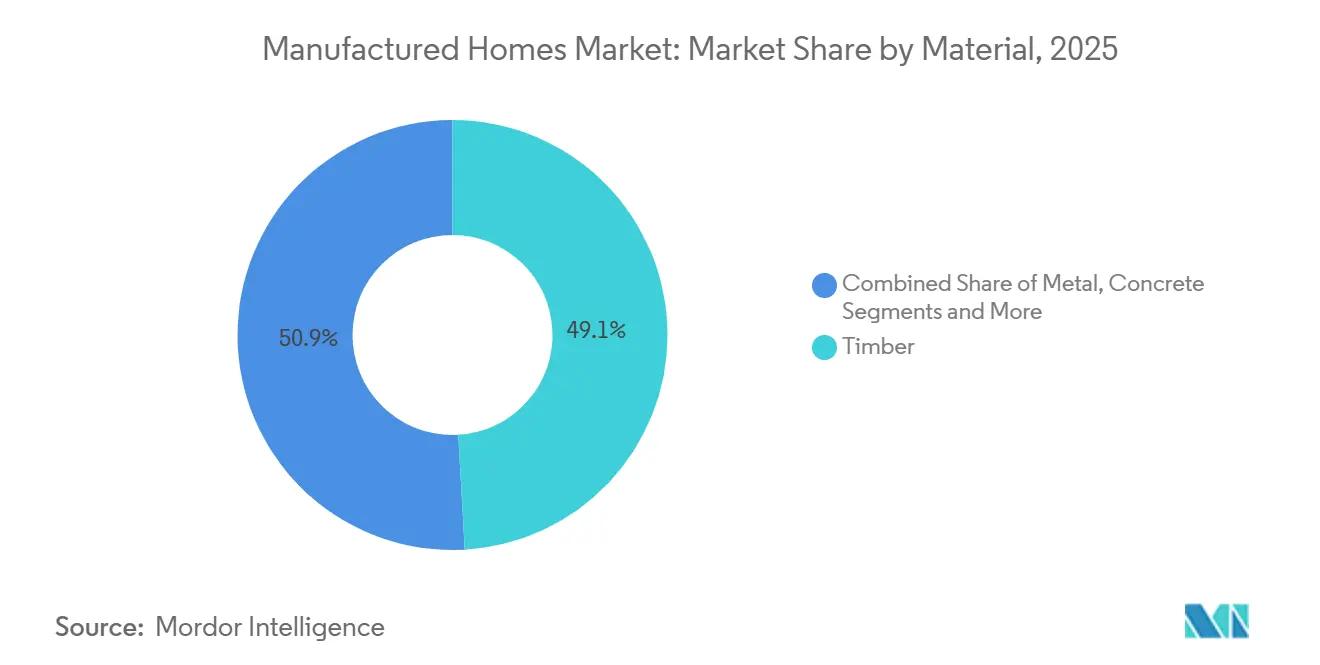

- Por material, as unidades com estrutura de madeira capturaram 49,1% da receita de 2025, mas os sistemas à base de concreto representam a faixa de crescimento mais rápido, avançando a um CAGR de 8,11% até 2031.

- Por geografia, a América do Norte gerou 40,8% da receita de 2025 no mercado de casas pré-fabricadas; a Á������-�ʲ���í�ھ����� está prestes a acelerar a um CAGR de 8,77% com base no mandato de 30% de pré-fabricação da China e no déficit de habitação acessível da Í�Ի徱��.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Casas Pré-Fabricadas

Análise de Impacto dos Impulsionadores

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Piora da acessibilidade habitacional | +2.1% | Global, mais forte na América do Norte, Europa e Á������-�ʲ���í�ھ����� urbana | ��é�徱�� prazo (2-4 anos) |

| Entrega mais rápida e cronogramas previsíveis | +1.5% | América do Norte, Europa, China, Í�Ի徱��, ���ܲ��ٰ�á������ | Curto prazo (≤ 2 anos) |

| Pipelines institucionais para arrendamento de terrenos e construção para aluguel | +1.3% | Estados Unidos, �䲹�Բ���á, expansão para Europa e ���ܲ��ٰ�á������ | ��é�徱�� prazo (2-4 anos) |

| Ventos favoráveis de políticas ampliando opções de implantação | +1.2% | Califórnia, Texas, Oregon, Washington; em maturação em partes da Europa | ��é�徱�� prazo (2-4 anos) |

| Projetos com eficiência energética e certificação verde | +0.9% | Global, liderado pela América do Norte e pela UE | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Piora da Acessibilidade Habitacional Impulsionando a Demanda por Habitações de Baixo Custo Construídas em Fábrica

Os preços médios de residências construídas no local superaram USD 300.000 em 2024, enquanto os modelos pré-fabricados tiveram média de apenas USD 123.000 antes do terreno, preservando uma diferença de custo de 60% que continua a se ampliar à medida que a inflação de mão de obra e materiais corrói a acessibilidade tradicional. O índice de preços da FHFA para casas pré-fabricadas subiu 7,9% entre o segundo trimestre de 2023 e o segundo trimestre de 2024, ainda abaixo do salto de 11,4% para comparáveis construídas no local, reforçando a proposta de valor para domicílios com renda de 80-120% da renda mediana da área. Na Í�Ի徱��, um déficit de habitação acessível de 10 milhões de unidades está levando agências estaduais e incorporadoras privadas a adotar construções modulares que entregam unidades 40% mais rápido, enquanto a escassez de 106.000 residências na ���ܲ��ٰ�á������ está impulsionando o crescimento de dois dígitos para opções construídas em fábrica. Os orçamentos domésticos pressionados pelo aumento das taxas de hipoteca e pelo crescimento estagnado dos salários reais estão, portanto, redirecionando a demanda para o mercado de casas pré-fabricadas. Com os desafios de acessibilidade esperados para persistir até 2031, o impulsionador fornece um impulso estrutural em vez de um pico cíclico.

Entrega Mais Rápida e Qualidade/Cronograma Previsíveis em Comparação com a Construção no Local

A produção controlada em fábrica elimina atrasos climáticos e reduz os requisitos de mão de obra especializada, permitindo ciclos de construção 30-50% mais curtos em comparação com habitações construídas no local. Daiwa House, Sekisui House e os principais fornecedores dos EUA relatam 60% de conclusão dentro da fábrica, reduzindo a montagem no local para apenas algumas semanas, o que permite aos incorporadores cumprir cronogramas rigorosos de ocupação para portfólios de construção para aluguel. O programa "Made in China 2025" da China exige 30% de pré-fabricação para projetos urbanos até 2026, com subsídios vinculados à adoção modular que reduz o tempo de construção em quase 40%. Cronogramas previsíveis também reduzem o risco de estouros de custos; construções em fábrica apresentam apenas 5-10% de variação orçamentária versus os 20-30% típicos de projetos no local, fortalecendo a confiança dos credores. A vantagem de economia de tempo alimenta diretamente os cálculos de valor presente líquido para investidores institucionais, tornando a certeza de cronograma um catalisador significativo para o crescimento do mercado.

Interesse Institucional em Comunidades de Arrendamento de Terrenos e Construção para Aluguel Criando Pipelines Escaláveis

Grupos de private equity injetaram cerca de USD 10 bilhões em comunidades de habitação pré-fabricada durante 2021, representando aproximadamente um quarto das aquisições de parques nos 24 meses seguintes. A aquisição de USD 3 bilhões da Tricon Residential pela Blackstone sublinha o apetite por portfólios que combinam unidades pré-fabricadas e construídas no local, capazes de gerar fluxos de caixa estáveis e protegidos contra a inflação. Os aluguéis de lotes têm média de USD 746 por mês e estão aumentando 6-8% ao ano, criando um perfil de rendimento atraente para fundos de investimento imobiliário e fundos institucionais. Os incorporadores de construção para aluguel obtêm economias de construção de 30-40% e entrega 50% mais rápida com casas construídas em fábrica, permitindo aluguéis competitivos de USD 1.200-1.800 versus mais de USD 2.000 para apartamentos comparáveis. O capital em escala começou a profissionalizar a gestão de parques, expandir a infraestrutura de serviços públicos e melhorar as comodidades para os inquilinos, embora o aumento dos aluguéis desperte o escrutínio dos formuladores de políticas.

Ventos Favoráveis de Políticas Ampliando Opções de Implantação

A revisão do HUD de setembro de 2024 do 24 CFR 3280 permite projetos de até quatro unidades e moderniza os critérios de segurança contra incêndio, desbloqueando soluções pré-fabricadas para projetos multifamiliares e de força de trabalho. O Projeto de Lei 785 do Senado do Texas, promulgado em maio de 2025, obriga cada município a designar pelo menos uma zona para residências com código HUD, quebrando uma barreira excludente de longa data no estado de crescimento mais rápido do país. As reformas de unidades habitacionais acessórias da Califórnia já elevaram as licenças de 3.000 em 2017 para mais de 23.000 em 2022, com unidades habitacionais acessórias construídas em fábrica capturando uma parcela crescente graças aos cronogramas de instalação de uma semana. O Departamento de Agricultura dos EUA ampliou seu programa Seção 502 em janeiro de 2025 para financiar casas pré-fabricadas usadas, preenchendo uma lacuna crucial para mutuários rurais. Embora conselhos locais e associações de proprietários ainda possam impor restrições de design ou fundação, o efeito cumulativo das reformas estaduais e federais amplia materialmente as oportunidades de implantação ao longo do horizonte de previsão.

Análise de Impacto das �����ٰ���çõ���

| �����ٰ���çõ��� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ordenanças de zoneamento/exclusão e resistência NIMBY limitando locais e expansões de parques | -1.4% | América do Norte (subúrbios dos EUA, �䲹�Բ���á), Europa (Reino Unido, Alemanha) | ��é�徱�� prazo (2-4 anos) |

| Fricções de financiamento — empréstimos sobre bens móveis com taxas mais altas e acesso limitado a hipotecas | -1.1% | América do Norte (EUA, �䲹�Բ���á), emergindo na Á������-�ʲ���í�ھ����� e América do Sul | Curto prazo (≤ 2 anos) |

| Lacunas de percepção e avaliação em relação a residências construídas no local afetando valores de revenda e adoção | -0.8% | Global, com impacto agudo na América do Norte e Europa onde comparáveis construídas no local dominam | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Ordenanças de Zoneamento/Exclusão e Resistência NIMBY Limitando Locais e Expansões de Parques

O Texas teve que legislar o acesso ao zoneamento municipal por meio do SB 785 porque muitos municípios ainda proíbem residências com código HUD, um lembrete de que o poder de uso do solo permanece altamente localizado nos Estados Unidos[2]https://capitol.texas.gov/. Mesmo a progressista Califórnia impõe regras de recuo, revisão de design e conexão de serviços públicos que adicionam USD 15.000-25.000 às implantações, corroendo a vantagem de custo das unidades habitacionais acessórias construídas em fábrica. Na Europa, a Ilke Homes entrou em colapso em 2024 após prolongados atrasos no planejamento, ilustrando que fornecedores modulares podem ser desviados mesmo com capital suficiente. A resistência da comunidade também surge quando proprietários de private equity aumentam os aluguéis de lotes, levando legisladores dos EUA a estudar medidas de controle de aluguéis, o que poderia diminuir o apetite dos investidores. Até que a reforma uniforme de zoneamento ganhe impulso, a fricção de localização limitará a capacidade do mercado de casas pré-fabricadas de recuperar os picos históricos de remessas.

Fricções de Financiamento — Empréstimos sobre Bens Móveis com Taxas Mais Altas e Acesso Limitado a Hipotecas

Os empréstimos sobre bens móveis, garantidos pela residência mas não pelo terreno, têm juros de 7-9% em comparação com 3-5% para hipotecas padrão, elevando os pagamentos mensais em USD 150-250 sobre um saldo de USD 100.000. A elegibilidade para os programas MH Advantage da Fannie Mae e CHOICEHome do Freddie Mac exige fundação permanente e metragem mínima, condições que excluem muitas unidades de seção única e a maioria das casas compactas. Os limites do Título I da FHA de USD 92.904 ficam aquém dos preços de unidades de múltiplas seções, enquanto os empréstimos diretos da Seção 502 do Departamento de Agricultura dos EUA se aplicam apenas em códigos postais rurais, limitando o alcance urbano. Os avaliadores ainda assumem depreciação acelerada, levando as casas pré-fabricadas a serem vendidas 15-25% abaixo dos comparáveis construídos no local, o que desencoraja os credores a oferecer produtos de baixa taxa. Os programas de financiamento cativo dos principais construtores ajudam a preencher lacunas, mas carecem de escala para resolver restrições sistêmicas de subscrição no curto prazo.

Análise de Segmentos

Por Tipo de Estrutura: Dominância das Múltiplas Seções, Casas Compactas em Aceleração

As casas de múltiplas seções capturaram 57,8% da participação do mercado de casas pré-fabricadas em 2025, impulsionadas pela demanda familiar por plantas de 1.200-2.000 pés quadrados com preços próximos a USD 125.000, um desconto acentuado em relação aos equivalentes construídos no local. Fabricantes como Skyline Champion e Clayton Homes otimizaram 48 e 40 instalações, respectivamente, para a produção de múltiplas seções, obtendo vantagens de custo por curva de aprendizado e fortalecendo redes de distribuidores que encurtam os prazos de pedido à entrega. O acesso ao financiamento também é mais favorável: unidades de múltiplas seções em fundações permanentes frequentemente se qualificam para MH Advantage ou CHOICEHome, oferecendo taxas convencionais que ampliam o grupo de compradores. Enquanto isso, casas de seção única com preços de USD 85.000 ou menos permanecem populares entre aposentados e domicílios de entrada, mas enfrentam barreiras hipotecárias que restringem o potencial de volume[3]https://www.census.gov/.

As casas compactas, agrupadas em "outros tipos", representam o nicho de crescimento mais rápido com uma previsão de CAGR de 7,71% até 2031, à medida que o trabalho remoto, o minimalismo e a sustentabilidade reformulam as preferências dos consumidores. Unidades entre 200-400 pés quadrados, frequentemente montadas sobre rodas, atraem millennials que buscam mobilidade e baixa pegada de carbono. O AB 2782 da Califórnia e a definição pioneira de casas compactas do Oregon oferecem a essa categoria uma trajetória regulatória mais clara, enquanto municípios favoráveis a unidades habitacionais acessórias incentivam implantações em quintais a um custo de USD 30.000-100.000. Construtores como Tumbleweed e Escape Traveller aproveitam o marketing em redes sociais para atender à demanda por estilo de vida, mas a ambiguidade de zoneamento e os obstáculos de seguro limitam a escala para o mercado de massa. Ao longo do período de previsão, a dominância das múltiplas seções persistirá, mas as casas compactas garantirão participação incremental nos subsegmentos de preenchimento urbano e propriedades de férias.

Por Aplicação: Unifamiliar Lidera, Multifamiliar em Expansão

Os usos unifamiliares representaram 76,4% do tamanho do mercado de casas pré-fabricadas em 2025, refletindo as preferências culturais dos EUA por propriedade isolada e a prevalência de parques de arrendamento de terrenos. Os compradores se beneficiam das hipotecas MH Advantage e CHOICEHome quando uma fundação permanente e um lote de terreno são incluídos na transação, reduzindo o diferencial de taxa em relação às alternativas construídas no local. A adoção crescente de pacotes de casa inteligente, evidenciada pela parceria da Cavco com a SKYX, está aprimorando a percepção de valor e as perspectivas de revenda. A demografia do envelhecimento sustenta ainda mais a demanda, com pessoas que buscam imóveis menores atraídas por plantas de nível único e comodidades comunitárias encontradas em parques modernos.

Os formatos multifamiliares, embora menores hoje, têm projeção de expansão a um CAGR de 7,95% à medida que fundos de construção para aluguel implantam quadruplexes e duplexes pré-fabricados sancionados pela atualização do código HUD de 2024. Os investidores institucionais apreciam as economias de construção de 30-40% e a ocupação 50% mais rápida em comparação com apartamentos tradicionais de jardim, o que aumenta as taxas internas de retorno. A UMH Properties, operando 144 comunidades com 88,1% de ocupação, deriva 40% da receita de residências para aluguel, demonstrando a abordagem híbrida de propriedade-aluguel que está ganhando impulso. Os credores comerciais subscrevem esses ativos com base no fluxo de caixa em vez de crédito ao consumidor, evitando as restrições de empréstimos sobre bens móveis. À medida que as pressões inflacionárias reduzem a acessibilidade unifamiliar nas principais metrópoles, a habitação pré-fabricada multifamiliar oferece um caminho escalável para aliviar a escassez de aluguel.

Por Material: Vantagem de Custo da Madeira, Prêmio de Resiliência do Concreto

No mercado de casas pré-fabricadas, a estrutura de madeira manteve uma participação de 49,1% da receita de 2025, favorecida por seu peso leve, cadeias de suprimentos estabelecidas e custos de frete 20-30% menores em relação a painéis de aço ou concreto. Skyline Champion e Clayton Homes têm linhas de décadas calibradas para construção em madeira, permitindo eficiências de produção difíceis de igualar para materiais emergentes. A madeira laminada cruzada também está ganhando força no segmento de alto padrão, com compradores pagando prêmios de USD 10.000-15.000 por opções sustentáveis certificadas que armazenam carbono.

Os sistemas à base de concreto, no entanto, estão a caminho de registrar o maior crescimento a um CAGR de 8,11% até 2031, à medida que as zonas de incêndios florestais e furacões endurecem os códigos de resiliência. Os painéis pré-moldados podem atender aos padrões de vento de 150 mph enquanto reduzem a mão de obra no local em até 50%, uma vantagem decisiva em meio à escassez de mão de obra especializada. A tecnologia CarbonCure reduz ainda mais o perfil de CO₂ do concreto em 5-7%, alinhando-se com os mandatos de ESG corporativos. As seguradoras respondem favoravelmente, oferecendo descontos nas apólices que aceleram os períodos de retorno sobre o investimento inicial mais elevado. A estrutura metálica completa o mix de materiais, sendo atraente em regiões propensas a cupins onde os custos de manutenção da madeira aumentaram acentuadamente, mas sua participação permanece modesta devido aos preços mais altos do aço desde 2023.

Análise Geográfica

A América do Norte gerou 40,8% da receita de 2025 no mercado de casas pré-fabricadas, impulsionada pelas 103.000 remessas de unidades dos Estados Unidos em 2024, um salto anual de 16% que, no entanto, deixa ampla margem em relação aos picos históricos. O compromisso de dever de atendimento de USD 70 bilhões da Fannie Mae até 2027 e os influxos de private equity superiores a USD 10 bilhões profissionalizaram as operações de parques e ofereceram opções de financiamento mais amplas. O SB 785 do Texas e a simplificação das unidades habitacionais acessórias da Califórnia melhoraram o acesso ao zoneamento, mas o NIMBY suburbano e as taxas de juros de empréstimos sobre bens móveis ainda dificultam a penetração em enclaves de alta renda. O clima mais frio do �䲹�Բ���á eleva os requisitos de isolamento, adicionando USD 8.000-10.000 por unidade, enquanto a infraestrutura hipotecária incipiente do ��é�澱���� restringe a produção apesar de um crescente déficit habitacional urbano.

A Á������-�ʲ���í�ھ����� é a arena de crescimento mais rápido no mercado de casas pré-fabricadas, com expectativa de avançar a um CAGR de 8,77% até 2031 com base no mandato de 30% de pré-fabricação da China para projetos urbanos e no déficit de habitação acessível de 10 milhões de unidades da Í�Ի徱�� sob o PM Awas Yojana. As grandes empresas japonesas Sekisui House e Daiwa House converteram projetos resistentes a terremotos em uma receita combinada de USD 52 bilhões em 2024, com a Sekisui visando energia líquida zero para todas as entregas australianas até 2030. A escassez de 106.000 residências na ���ܲ��ٰ�á������ está levando os governos estaduais a oferecer incentivos modulares, enquanto a ���Ի�Dz�é������ e o Vietnã experimentam modelos pré-fabricados para atender à crescente demanda urbana. Os ecossistemas de financiamento permanecem desiguais, mas os subsídios governamentais e a rápida urbanização sustentam o potencial de longo prazo.

A Europa detém uma participação menor, mas estrategicamente significativa, no mercado de casas pré-fabricadas. A meta do Reino Unido de 300.000 novas habitações por ano depende fortemente de fábricas modulares como a planta de 550 unidades da Legal & General em Leeds, embora o fracasso da Ilke Homes em 2024 tenha destacado os persistentes gargalos de planejamento. Alemanha, Escandinávia e Áustria, já acostumadas à cultura de estrutura de madeira, integram sistemas construídos em fábrica em quase 20% dos novos inícios, impulsionados pelo mandato de emissão zero da UE para 2030. A Europa Oriental permanece fragmentada, mas o aumento dos custos de mão de obra e as alocações do fundo de recuperação da UE poderiam acelerar a adoção. Fora do núcleo tri-regional, a Arábia Saudita e os Emirados Árabes Unidos aplicam métodos modulares para megaprojetos, mas carecem de estruturas para habitação de mercado de massa, enquanto a América do Sul e a África permanecem incipientes devido a obstáculos de financiamento e volatilidade política.

Cenário Competitivo

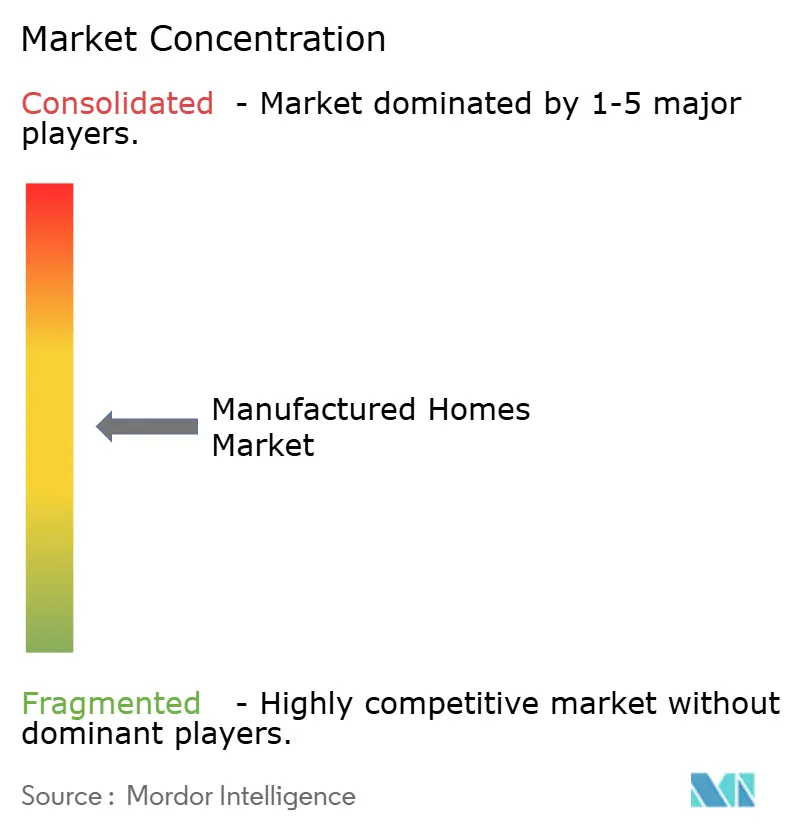

Skyline Champion, Clayton Homes e Cavco Industries controlaram coletivamente cerca de 50-55% da produção dos EUA em 2025, conferindo ao mercado de casas pré-fabricadas um perfil de concentração intermediária. A participação no atacado de 22% da Skyline Champion reflete uma estratégia agressiva de aquisições coroada pela compra da Regional Homes por USD 328 milhões, expandindo o alcance pelo Sudeste dos EUA. A Clayton aproveitou o apoio da Berkshire Hathaway para adicionar uma planta em Conway, Arkansas, de USD 42 milhões, que eleva a capacidade anual em 3.000 unidades e introduz telhados prontos para energia solar sob seu rótulo eBuilt. A Cavco, operando a 75% de capacidade no primeiro trimestre de 2026, fez parceria com a SKYX Technologies para incorporar kits de iluminação inteligente plug-and-play, diferenciando as ofertas em um campo cada vez mais comoditizado.

Fabricantes de segundo nível — Fleetwood, Palm Harbor, Commodore, Deer Valley, Nobility, Kit Custom, Sunshine, TruMH — preservam características regionais e frequentemente se especializam em formatos de nicho, como habitação para força de trabalho em campos de petróleo ou cabanas de madeira premium. O custo de readaptação para estrutura de concreto ou aço (USD 5-10 milhões por instalação) retarda a diversificação de materiais, dando às startups que se concentram exclusivamente em estruturas resilientes uma janela de entrada. Os players japoneses Sekisui House e Daiwa House estudam a entrada no mercado norte-americano por meio de joint ventures que transferem conhecimento resistente a terremotos e de energia líquida zero, enquanto os construtores modulares europeus Legal & General e Honkarakenne testam canais de exportação por meio de redes de revendedores na Flórida e no Texas.

A integração tecnológica é um tema unificador no mercado de casas pré-fabricadas. A parceria da Cavco com a SKYX visa compradores com afinidade tecnológica com pacotes inteligentes de USD 2.000-5.000; o braço de crédito da Skyline Champion com a Triad Financial e a ECN Capital busca mitigar as fricções de empréstimos sobre bens móveis; e a Clayton pilota o rastreamento da cadeia de suprimentos baseado em blockchain para certificar fontes de madeira sustentável. A conformidade com ESG oferece um novo campo de batalha: as certificações Energy Star Versão 2.0, DOE Zero Energy Ready e as futuras certificações prontas para microrredes poderiam gerar prêmios de preço para os primeiros adotantes. A rápida consolidação, no entanto, levanta escrutínio antitruste e pode provocar intervenções em nível estadual se a inflação dos aluguéis de lotes corroer a acessibilidade percebida.

Líderes do Setor de Casas Pré-Fabricadas

Clayton Homes (Berkshire Hathaway)

Skyline Champion Corporation

Cavco Industries

Fleetwood Homes

Palm Harbor Homes

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A FullStack Modular ativou uma planta de 130.000 pés quadrados em Carson, Califórnia. A nova linha adiciona capacidade na Costa Oeste para projetos modulares de médio e alto porte e traz 140 empregos qualificados para a região.

- Junho de 2025: A Frontier Housing começou a produzir unidades DreamBuild em uma instalação de 55.000 pés quadrados no Condado de Martin, Kentucky. A administração espera recrutar 40 trabalhadores em dois anos à medida que a demanda por casas modulares acessíveis acelera.

- Maio de 2025: O GMF Group fechou seu segundo fundo em aproximadamente USD 250 milhões. Os recursos são destinados a 43 aquisições de comunidades de habitação pré-fabricada na Carolina do Norte e na Flórida, além de cinco locais adicionais sob contrato no Centro-Oeste e Sudeste.

- Março de 2025: A Cavco Industries unificou todos os rótulos de subsidiárias sob a marca única Cavco, simplificando o marketing e as operações em sua rede de 27 plantas.

Escopo do Relatório Global do Mercado de Casas Pré-Fabricadas

As casas pré-fabricadas são construídas como unidades habitacionais de pelo menos 320 pés quadrados com um chassi permanente para garantir a transportabilidade inicial e contínua da residência. O requisito de ter um chassi com rodas permanentemente fixado diferencia a habitação pré-fabricada de outros tipos de habitações pré-construídas, como casas modulares. O mercado de casas pré-fabricadas é segmentado por tipo (unifamiliar e multifamiliar) e por geografia (América do Norte [EUA, �䲹�Բ���á e ��é�澱����], Europa [Alemanha, Reino Unido, �������ç��, ����á������, Espanha e restante da Europa], Á������-�ʲ���í�ھ����� [Í�Ի徱��, China, ������ã�� e restante da Á������-�ʲ���í�ھ�����] e restante do mundo [América Latina e Oriente ��é�徱�� e África]). O relatório oferece valores de tamanho de mercado e previsão (USD bilhões) para todos os segmentos acima.

| Casas de Seção Única |

| Casas de Múltiplas Seções |

| Outros Tipos |

| Unifamiliar |

| Multifamiliar |

| Madeira |

| Metal |

| Concreto |

| Outros |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Oriente ��é�徱�� e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| ����������� | |

| Restante do Oriente ��é�徱�� e África | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| ���Ի�Dz�é������ | |

| Restante da Á������-�ʲ���í�ھ����� |

| Por Tipo de Estrutura | Casas de Seção Única | |

| Casas de Múltiplas Seções | ||

| Outros Tipos | ||

| Por Aplicação | Unifamiliar | |

| Multifamiliar | ||

| Por Material | Madeira | |

| Metal | ||

| Concreto | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Oriente ��é�徱�� e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| ����������� | ||

| Restante do Oriente ��é�徱�� e África | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| ���Ի�Dz�é������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de casas pré-fabricadas?

O tamanho do mercado de casas pré-fabricadas atingiu USD 30,48 bilhões em 2026 e tem previsão de crescimento para USD 42,69 bilhões até 2031.

Com que rapidez o setor deve se expandir?

O mercado tem projeção de registrar um CAGR de 6,97% no período 2026-2031, à medida que as preocupações com acessibilidade redirecionam os compradores para opções construídas em fábrica.

Qual tipo de estrutura domina as vendas?

As unidades de múltiplas seções detinham 57,8% da receita de 2025, favorecidas por suas plantas de 1.200-2.000 pés quadrados a preços significativamente mais baixos do que as residências construídas no local.

Por que os investidores institucionais estão interessados em habitação pré-fabricada?

As comunidades de arrendamento de terrenos e os portfólios de construção para aluguel fornecem fluxos de caixa previsíveis, economias de construção de 30-40% e entrega mais rápida, fatores que aumentam os rendimentos para investidores de private equity e fundos de investimento imobiliário.

Quais mudanças de política mais beneficiam o setor?

A atualização do código HUD de 2024 que permite projetos de quadruplexes e as reformas de zoneamento em nível estadual, como o SB 785 do Texas, ampliam as opções de implantação e estimulam as implantações multifamiliares.

Como os termos de financiamento diferem das hipotecas convencionais?

Os compradores que utilizam empréstimos sobre bens móveis frequentemente enfrentam taxas de 7-9% em comparação com 3-5% para hipotecas padrão, embora os programas MH Advantage e CHOICEHome forneçam financiamento convencional quando a residência é colocada em uma fundação permanente.

Página atualizada pela última vez em: