Tamanho e Participação do Mercado de Seguros de Automóveis da Malásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.80 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.40% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Automóveis da Malásia por ���ϲ�����

O tamanho do Mercado de Seguros de Automóveis da Malásia em termos de valor de prêmios brutos subscritos foi avaliado em USD 2,80 bilhões em 2025 e estima-se que cresça de USD 2,9 bilhões em 2026 para atingir USD 4,20 bilhões até 2031, a uma CAGR de 7,40% durante o período de previsão (2026-2031).

A expansão do mercado de seguros de automóveis da Malásia é sustentada pelo impulso da precificação baseada em risco no âmbito da destarifação, que está incentivando a diferenciação de produtos e um melhor alinhamento dos prêmios com a exposição ao risco. O licenciamento digital de impostos rodoviários e habilitações, juntamente com a validação baseada em API, simplificou as renovações e aumentou a utilidade dos canais online para emissão de apólices e agrupamento de impostos rodoviários. A adoção de veículos elétricos está forçando as seguradoras a aprimorar as coberturas para baterias, equipamentos de carregamento e reparos especializados, o que está reformulando o design de produtos e as operações de sinistros, incluindo coberturas focadas em veículos elétricos por parte das principais seguradoras. Apesar do crescimento dos prêmios, a pressão de subscrição persiste, pois o segmento de automóveis permaneceu como a espinha dorsal do seguro geral, com uma participação de 42,8% nos prêmios do setor no primeiro semestre de 2025, mas registrou um índice combinado de 102,2% devido à maior frequência de acidentes e à inflação no custo de peças[1]Associação de Seguros Gerais da Malásia, "O Setor de Seguros Gerais da Malásia Registra Crescimento de 4,0%," PIAM, piam.org.my. A expansão do imposto sobre serviços em serviços financeiros para 8% a partir de 1º de julho de 2025, e as alterações anteriores ao escopo tributável, elevaram ainda mais os custos suportados pelos segurados e pelas cadeias de fornecimento de sinistros, tornando a acessibilidade e a gestão do mix de produtos elementos centrais para a execução do crescimento.

Principais Conclusões do Relatório

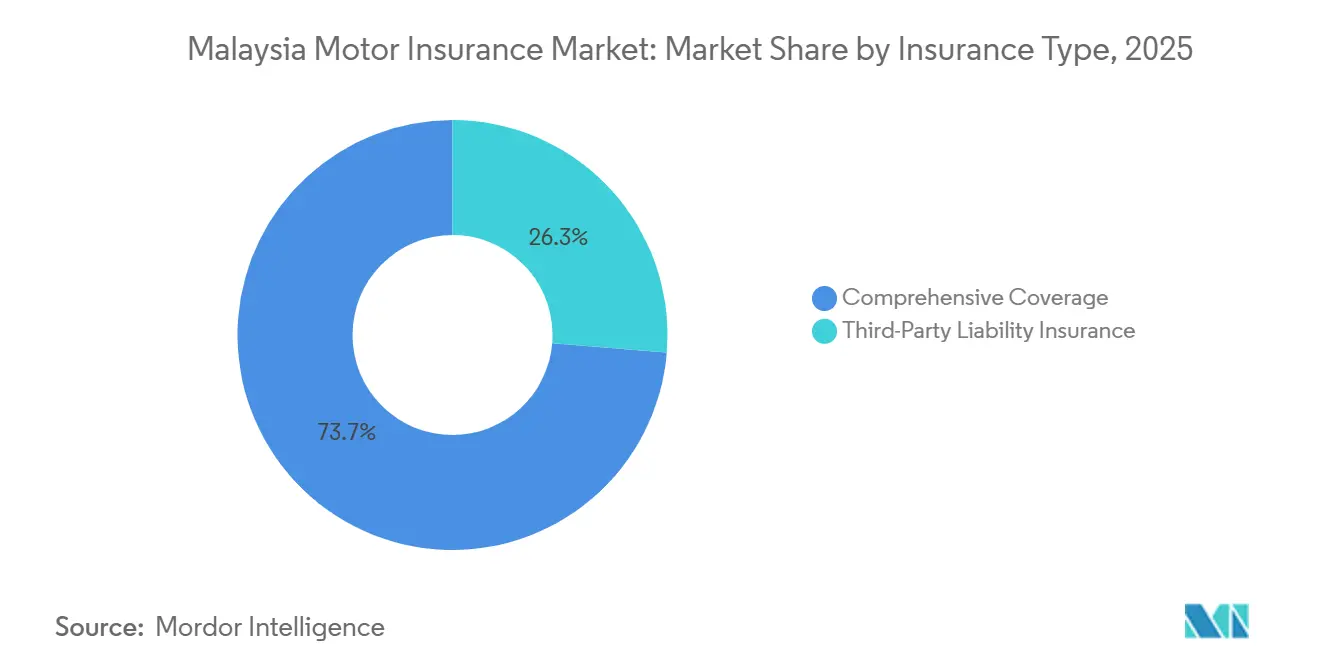

- Por tipo de seguro, a cobertura abrangente liderou com 73,7% de participação na receita em 2025, enquanto a cobertura abrangente com complementos adicionais tem previsão de expansão a uma CAGR de 6,1% até 2031.

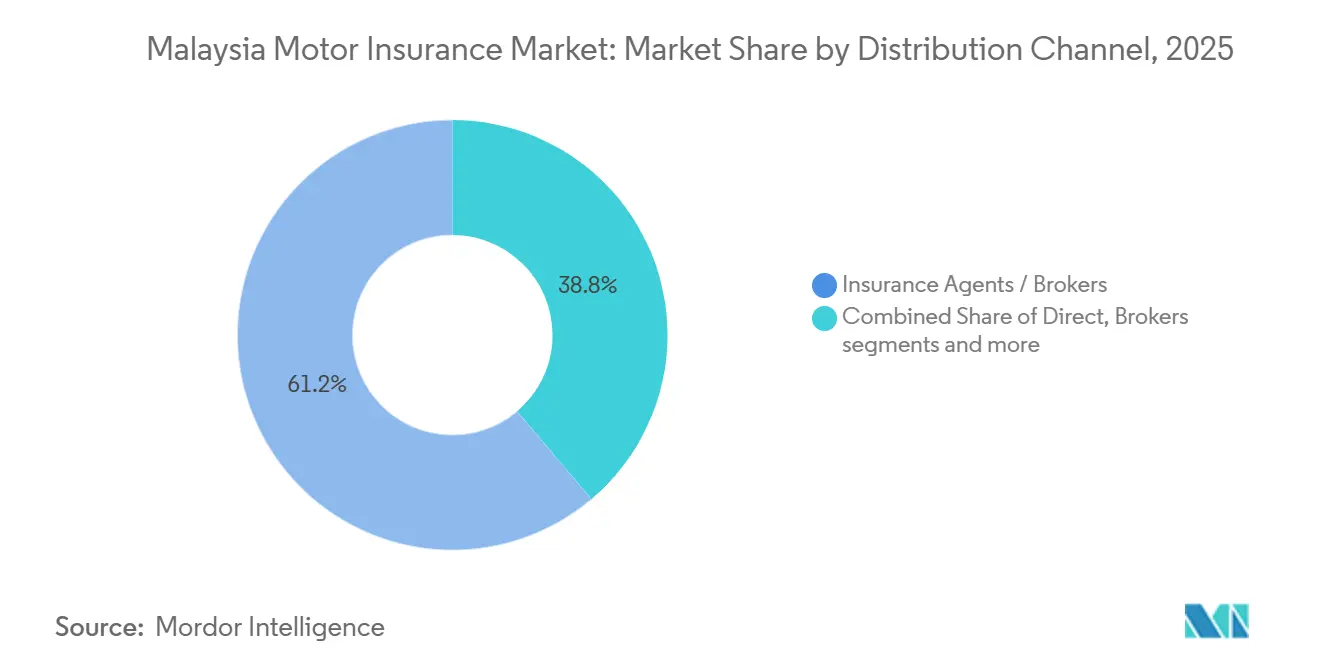

- Por canal de distribuição, agentes e corretores de seguros detinham 61,2% da participação do mercado de seguros de automóveis da Malásia em 2025, enquanto os canais online e digitais têm projeção de registrar a maior CAGR de 13,4% até 2031.

- Por tipo de veículo, os veículos de passageiros representaram 74,4% do tamanho do mercado de seguros de automóveis da Malásia em 2025, e os veículos comerciais e comerciais leves têm projeção de avançar a uma CAGR de 8,0% até 2031.

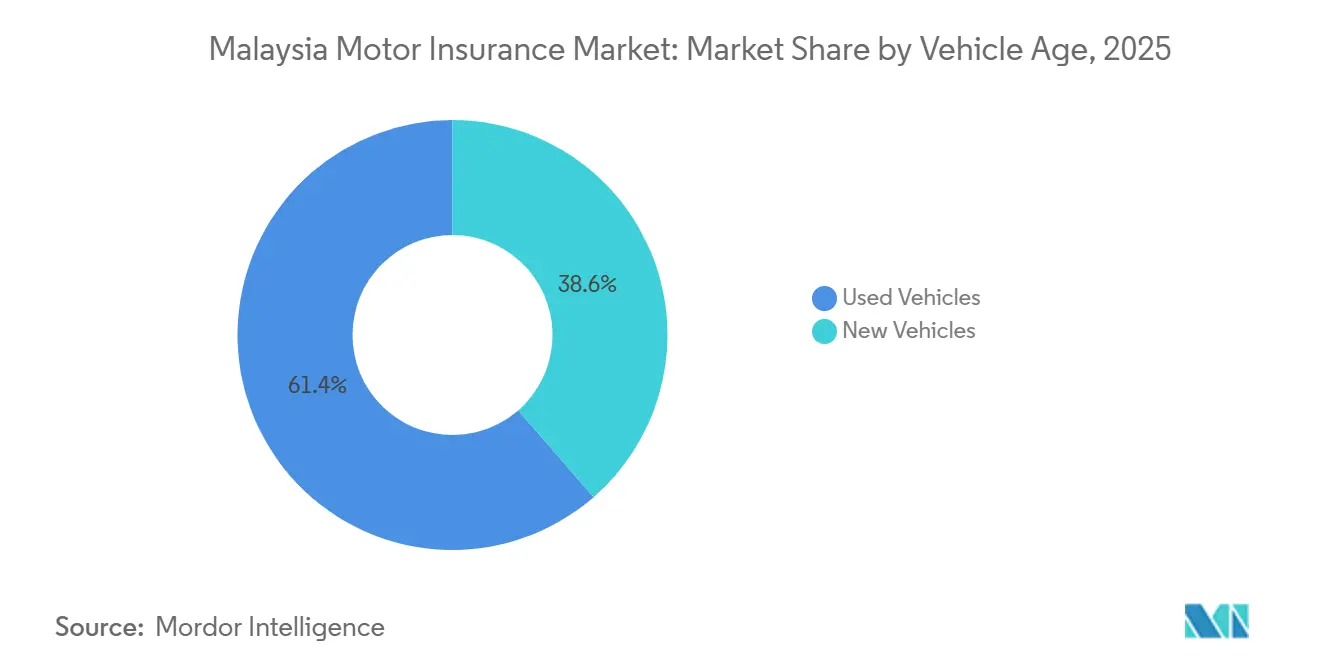

- Por idade do veículo, os veículos usados detinham 61,4% de participação em 2025, enquanto os veículos novos têm previsão de crescer a uma CAGR de 7,1% até 2031.

- Por geografia, a Malásia Peninsular representou 84,4% dos prêmios em 2025, enquanto Sabah e Sarawak têm projeção de crescer a uma CAGR de 6,5% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Automóveis da Malásia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Destarifação gradual permitindo precificação baseada em risco e novos complementos adicionais | +1.8% | Nacional, com ganhos iniciais no Vale do Klang, Penang, Johor Bahru | ��é�徱�� prazo (2-4 anos) |

| Adoção de veículos elétricos e aprimoramentos de cobertura de automóveis específicos para veículos elétricos | +1.2% | Núcleo urbano, com expansão para o subúrbio de Selangor | ��é�徱�� prazo (2-4 anos) |

| Licenciamento digital direto e DITO catalisando renovações online e fluxos incorporados | +1.5% | Nacional, com tendência para os dados demográficos habilitados para smartphones da Malásia Peninsular | Curto prazo (≤ 2 anos) |

| Recuperação nas vendas de veículos e valores segurados mais elevados impulsionam os prêmios | +1.1% | Nacional, com contribuição mais forte da Malásia Peninsular | Curto prazo (≤ 2 anos) |

| Imposto rodoviário/licença digital do JPJ e jornadas de renovação orientadas por API reduzem o atrito | +0.9% | Nacional, aproveitando a adoção do MyJPJ | Curto prazo (≤ 2 anos) |

| Programas de seguro de fabricantes de equipamentos originais/concessionárias com agrupamento no ponto de venda | +0.9% | Nacional, concentrado em concessionárias franqueadas das principais marcas | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

A liberalização pós-tarifária acelera a inovação de produtos e a precificação baseada em risco

A transição da Malásia para um regime tarifário liberalizado, iniciada em 2016 e expandida em 2017, continua a permitir a definição de prêmios com base em perfis de risco granulares que consideram dados demográficos do condutor, tecnologia de segurança do veículo e riscos localizados como exposição a inundações ou furtos[2]Bank Negara Malaysia, "Liberalização do Seguro de Automóveis," Bank Negara Malaysia, bnm.gov.my. Essa flexibilidade desbloqueou a inovação de produtos, com líderes de mercado oferecendo economias vinculadas ao uso e opções expandidas de coberturas para riscos especiais que refletem a segmentação de risco possibilitada pela destarifação. Coberturas complementares para alívio compassivo em inundações, reboque, para-brisa e endossos para transporte por aplicativo tornaram-se mais comuns, reforçando as taxas de adesão dentro das apólices abrangentes e apoiando a migração de valor no mercado de seguros de automóveis da Malásia. O regulador complementou a liberalização com expectativas de proteção ao consumidor e governança, incluindo regras de apólice que reforçam a equidade na precificação e a supervisão da tomada de decisão automatizada nos fluxos de trabalho de subscrição. Essas medidas são relevantes porque o desempenho de subscrição tem estado sob pressão, com o segmento de automóveis registrando um índice combinado de 102,2% no primeiro semestre de 2025, o que ressalta a necessidade de precificação orientada por dados e seleção de risco superior para proteger as margens à medida que a concorrência se intensifica. O resultado é um mercado de seguros de automóveis da Malásia mais dinâmico, no qual as seguradoras que operacionalizam telemetria, análise comportamental e portfólios de complementos adicionais transparentes estão melhor posicionadas para conquistar participação lucrativa.

Adoção de Veículos Elétricos e Aprimoramentos de Cobertura de Automóveis Específicos para Veículos Elétricos

O aumento da penetração de veículos elétricos introduziu novas considerações de subscrição e sinistros, especialmente em relação a baterias de alta tensão, capacidade de reparo especializado e riscos relacionados ao carregamento que diferem dos veículos de combustão interna, levando as seguradoras a ajustar as relatividades de prêmios e os termos de cobertura no mercado de seguros de automóveis da Malásia. O design de produtos agora frequentemente inclui proteção para carregadores de parede residenciais, cabos de carregamento portáteis e responsabilidades associadas a eventos de carregamento doméstico e público, além de linguagem aprimorada de riscos especiais para infiltração de água ou danos elétricos. À medida que a propriedade de veículos elétricos se expande nos centros urbanos, as seguradoras começaram a formalizar redes de reparação prontas para veículos elétricos para encurtar os ciclos de reparo e controlar os custos de peças e mão de obra que podem ser escalados para sistemas de alta tensão. Essas medidas para veículos elétricos estão cada vez mais integradas em pacotes de cobertura abrangente com complementos adicionais, que estão entre as configurações de apólice de crescimento mais rápido no mercado de seguros de automóveis da Malásia. À medida que o ecossistema de veículos elétricos amadurece, os players com protocolos de sinistros robustos, parceiros de reparo verificados e cobertura clara para componentes específicos de veículos elétricos provavelmente verão maior retenção e desempenho de venda cruzada. A implicação mais ampla é que as propostas especializadas para veículos elétricos continuarão sendo um diferenciador para a aquisição de clientes nos corredores urbanos onde a adoção inicial está concentrada.

Licenciamento Digital Direto e DITO Catalisando Renovações Online e Fluxos Incorporados

O movimento regulatório em direção ao licenciamento de seguradoras digitais e operadoras de takaful sinalizou apoio a modelos liderados por tecnologia que operam com interfaces simplificadas, núcleos modernos e distribuição incorporada em adjacências, uma tendência que se alinha com a transformação digital das jornadas de compra e renovação de automóveis. A digitalização do imposto rodoviário e do licenciamento, apoiada pela validação baseada em API do seguro ativo, reduziu o atrito nas renovações e preparou o terreno para fluxos online de ponta a ponta que vinculam a emissão de seguros ao processamento do imposto rodoviário tanto para automóveis quanto para motocicletas. Plataformas de serviços vinculadas ao governo e operadores privados facilitaram ainda mais o acesso a renovações online, opções de pagamento e entrega de documentos, o que ajuda a ampliar o alcance junto aos consumidores digitais em toda a Malásia Peninsular. As seguradoras incumbentes atualizaram os portais de autoatendimento para suportar emissão digital, pagamentos recorrentes e transações multicanal, competindo diretamente com os agregadores ao eliminar lacunas na experiência do usuário. Como resultado, os canais online e de agregadores têm previsão de escalar rapidamente, com a distribuição online e digital projetada para crescer a uma CAGR de 13,4% até 2031 no mercado de seguros de automóveis da Malásia. As parcerias incorporadas em ecossistemas bancários e de comércio reforçam essa trajetória ao posicionar a cobertura de automóveis no ponto de necessidade e simplificar as renovações recorrentes.

Recuperação nas Vendas de Veículos e Valores Segurados Mais Elevados Impulsionam os Prêmios

O crescimento dos prêmios foi sustentado por valores segurados mais elevados e mudanças no mix de modelos, com mais SUVs e veículos de especificação mais alta entrando na frota em circulação, o que eleva as somas médias seguradas para coberturas abrangentes no mercado de seguros de automóveis da Malásia. No primeiro semestre de 2025, o segmento de automóveis contribuiu com MYR 283 milhões adicionais (USD 69,82 milhões) em prêmios, e os comentários do setor destacaram a maior adoção de veículos elétricos e híbridos como um dos impulsionadores dos fluxos de prêmios, juntamente com uma recuperação constante nos novos registros. Os requisitos vinculados ao financiamento também sustentam as taxas de adesão abrangente para veículos novos, reforçando o domínio da cobertura abrangente na composição geral dos prêmios. Os canais de bancassurance e de concessionárias contribuem para esse impulso ao agrupar a cobertura nos processos de entrega e empréstimo, simplificando assim a integração e garantindo a captação de apólices no primeiro ano. À medida que esses fatores de crescimento se acumulam, a cobertura abrangente tem projeção de manter sua liderança, com a cobertura abrangente com complementos adicionais crescendo mais rapidamente do que a cobertura abrangente básica devido à adoção de complementos relacionados ao clima e ao uso. Essa dinâmica sustenta a perspectiva de prêmios no médio prazo, ao mesmo tempo que intensifica a necessidade de subscrição disciplinada para gerenciar os índices de sinistros à medida que a exposição se desloca para veículos de maior valor.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação nos sinistros de reparo e lesões corporais pressionando os índices combinados | -1.4% | Nacional, com pressão aguda nos corredores urbanos devido à maior densidade de acidentes | Curto prazo (≤ 2 anos) |

| Aumento do imposto sobre serviços para 8% reduzindo a acessibilidade e as vendas adicionais | -0.8% | Nacional, afetando todos os segurados e liquidações de sinistros | Curto prazo (≤ 2 anos) |

| Baixa adesão ao complemento adicional de inundação em meio ao agravamento do risco de monção | -0.5% | Kelantan, Terengganu, Pahang, Johor, com impacto episódico no Vale do Klang | ��é�徱�� prazo (2-4 anos) |

| Controles de custos operacionais limitando a remuneração e os descontos dos intermediários | -0.4% | Nacional, afetando particularmente as redes de agentes e corretores na Malásia Peninsular | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Inflação nos Sinistros de Reparo e Lesões Corporais Pressionando os Í�Ի徱����s Combinados

As perdas de subscrição no segmento de automóveis permaneceram evidentes no primeiro semestre de 2025, quando o segmento registrou um índice combinado de 102,2%, pois a inflação nas peças de reposição e as maiores frequências de acidentes pesaram sobre os resultados. Os componentes eletrônicos importados e os componentes com alto teor de sensores contribuíram para a escalada de custos, enquanto as indenizações elevadas por lesões corporais aumentaram as responsabilidades de terceiros e as reservas em todo o mercado de seguros de automóveis da Malásia. Para conter vazamentos e melhorar os resultados, o setor e os reguladores introduziram medidas como o Código de Conduta entre Seguradoras, Operadoras de Takaful e Reparadores, e promoveram a digitalização em torno do registro policial para combater fraudes e agilizar os sinistros. As seguradoras também estão modernizando os sinistros por meio de programas de reparo direto, ecossistemas de assistência em estrada e ferramentas digitais que simplificam a triagem e o encaminhamento de reparos para sinistros de automóveis. Essas respostas operacionais visam conter as contas de reparo, reduzir os tempos de ciclo e melhorar a satisfação do cliente, ao mesmo tempo que protegem os índices de sinistros do portfólio. Mesmo assim, a inflação sustentada e a densidade de acidentes nos corredores urbanos sugerem pressão contínua que requer precificação disciplinada e controles de custos aprimorados em todo o mercado de seguros de automóveis da Malásia.

Aumento do Imposto sobre Serviços para 8% Reduzindo a Acessibilidade e as Vendas Adicionais

A expansão do imposto sobre serviços em serviços financeiros para 8% a partir de 1º de julho de 2025 aumentou a carga tributária sobre serviços de seguro baseados em comissão ou taxa, resultando em maiores desembolsos para os segurados e maiores custos de liquidação de sinistros quando as oficinas repassam o imposto sobre peças e mão de obra. Para um prêmio de automóvel de MYR 2.000 (USD 493,48), essa mudança aumenta o imposto sobre serviços de MYR 120 (USD 29,60) a 6% para MYR 160 (USD 39,48) a 8%, um aumento de MYR 40 (USD 9,87) que pode desincentivar complementos adicionais discricionários entre clientes sensíveis ao preço[3]Departamento Real das Alfândegas da Malásia, "Guia sobre Serviços Financeiros Versão 2," Departamento Real das Alfândegas da Malásia, mysst.customs.gov.my Fonte: CIMB Bank,. As associações do setor defenderam alívio direcionado, incluindo isenções para determinadas coberturas coletivas para manter os níveis de proteção dos funcionários, o que destaca o esforço para gerenciar a acessibilidade juntamente com as mudanças na política fiscal. Em resposta, as seguradoras incumbentes apertaram a subscrição e apostaram nos canais diretos e digitais que podem eliminar as comissões dos intermediários, ajudando a compensar a pressão de preços impulsionada pelos impostos para os clientes finais. Algumas seguradoras também mantiveram índices saudáveis por meio de disciplina de produto e portfólio, demonstrando que a execução operacional pode amortecer os ventos contrários fiscais no mercado de seguros de automóveis da Malásia. No curto prazo, a alíquota de 8% permanece um obstáculo para as vendas adicionais, particularmente para isenções de melhoria e acessórios eletivos que não são essenciais para a adequação da cobertura.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Os Complementos Adicionais Abrangentes Lideram a Migração de Valor no Longo Prazo

A cobertura abrangente detinha uma participação de 73,7% em 2025 no mercado de seguros de automóveis da Malásia, ancorada pelos requisitos vinculados ao financiamento e pelas fortes taxas de adesão para proteção de danos próprios. Dentro desse guarda-chuva, a cobertura abrangente com complementos adicionais tem projeção de crescer a uma CAGR de 6,1% até 2031, à medida que os segurados ampliam a proteção para incluir riscos especiais, para-brisa e endossos para transporte por aplicativo que refletem os padrões de mobilidade em evolução e o risco climático. A ênfase em complementos adicionais configuráveis permite que as seguradoras adaptem os prêmios às preferências de risco e valor sob a destarifação, o que é um pilar central da estratégia de produto em todo o setor de seguros de automóveis da Malásia. Os principais fornecedores comercializam combinações distintas de complementos adicionais, incluindo alívio compassivo em inundações, reboque, assistência em estrada e proteção de acessórios que abordam pontos problemáticos frequentemente expostos durante as estações de monção. Propostas vinculadas ao uso, como reembolso por menor quilometragem, complementam esses adicionais, proporcionando economias tangíveis aos condutores de baixo risco e reforçando a retenção entre os grupos urbanos.

A responsabilidade civil para terceiros cumpre a conformidade legal para veículos mais antigos e proprietários conscientes dos custos, mas enfrenta pressão persistente de indenizações elevadas por lesões corporais, que podem aumentar os carregamentos e estreitar os diferenciais de preço em relação às coberturas abrangentes básicas. Como resultado, as equipes de produto estão combinando disciplina de precificação com educação sobre o risco de perda de ativos sob apólices apenas de terceiros, incentivando a migração para planos abrangentes à medida que os valores dos veículos e a complexidade dos reparos aumentam. A disponibilidade expandida de recursos focados em veículos elétricos dentro dos produtos abrangentes diferencia ainda mais o valor, especialmente para proprietários que buscam proteção relacionada a carregadores e baterias juntamente com os benefícios padrão. Com o tempo, a cobertura abrangente com complementos adicionais está destinada a ancorar a defesa de margens devido à maior captação de prêmios e ao espaço para venda cruzada, enquanto os portfólios apenas de terceiros requerem uma governança de sinistros mais rigorosa para evitar a seleção adversa no mercado de seguros de automóveis da Malásia.

Por Canal de Distribuição: Agregadores e Plataformas Incorporadas Perturbam o Domínio dos Agentes

Agentes e corretores representaram 61,2% da participação de canal em 2025, refletindo relacionamentos profundos e alcance nacional, enquanto a distribuição online e digital no mercado de seguros de automóveis da Malásia tem previsão de crescer a uma CAGR de 13,4% até 2031, à medida que os consumidores buscam comparações transparentes e emissão instantânea. Os canais diretos operados pelas seguradoras continuam a ganhar força, com compra e renovação de autoatendimento apoiadas por diversas opções de pagamento, lembretes automatizados e documentação digital que reduzem o atrito em relação aos canais offline. O bancassurance reforçou sua posição por meio de parcerias de longo prazo, como arranjos exclusivos formados após fusões que desbloqueiam a venda cruzada nas agências e nas interfaces digitais. A distribuição incorporada por meio de super-aplicativos financeiros e portais de internet banking também está se expandindo, posicionando a proteção de automóveis no mesmo fluxo de trabalho que o financiamento de veículos e os pagamentos.

Os agregadores e portais de comparação expandiram sua presença ao lado dos sites diretos das seguradoras, reduzindo os custos de pesquisa para compradores que priorizam preço, clareza de cobertura e velocidade. À medida que o imposto rodoviário digital e o licenciamento se tornaram mainstream, as plataformas e as seguradoras integraram a validação do seguro nas sequências de renovação, apertando a conformidade e melhorando as renovações pontuais tanto para proprietários de automóveis quanto de motocicletas. Para as seguradoras incumbentes, a resposta estratégica centrou-se no omnicanal, mantendo os agentes centrais para vendas orientadas por consultoria, enquanto constroem lojas digitais próprias das seguradoras e jornadas de bancassurance selecionadas que correspondem à conveniência dos agregadores. Nessa configuração, o setor de seguros de automóveis da Malásia provavelmente verá mudanças no mix de canais à medida que as opções online e incorporadas escalam mais rapidamente a partir de uma base menor, sem deslocar totalmente os agentes em vendas complexas ou orientadas a pacotes.

Por Tipo de Veículo: Veículos Comerciais e Comerciais Leves se Beneficiam do Boom da Logística de Comércio Eletrônico

Os veículos de passageiros lideraram com 74,4% dos prêmios em 2025, enquanto os veículos comerciais e comerciais leves têm projeção de expandir a uma CAGR de 8,0% até 2031, à medida que as frotas de entrega e os padrões de uso de pequenas empresas se tornam mais formalizados no mercado de seguros de automóveis da Malásia. Os designs de produtos para vans e picapes frequentemente incluem condições relacionadas à carga, restrições de condutor e opções de telemetria que ajudam a monitorar a intensidade de uso e promover uma condução mais segura. À medida que as empresas priorizam o tempo de atividade, as redes de reparo direto e os programas de veículos de cortesia tornaram-se diferenciadores para os usuários comerciais que não podem se dar ao luxo de longos períodos de inatividade. As seguradoras também introduziram pacotes em camadas para proprietários comerciais, abrangendo coberturas abrangentes, de incêndio e roubo para terceiros e de terceiros, alinhadas ao valor do ativo e aos orçamentos operacionais. A adoção de veículos elétricos entre as frotas comerciais leves está começando a informar os padrões de subscrição para baterias e ativos de carregamento, ecoando os desenvolvimentos no segmento de veículos elétricos privados.

As motocicletas, que incluem motos usadas para deslocamento e entrega de última milha, permanecem um subsegmento significativo onde opções abrangentes acessíveis e complementos adicionais de riscos especiais podem ajudar a gerenciar a exposição a inundações e o risco de furto. As seguradoras estão investindo em jornadas mobile-first para simplificar a compra de apólices e os sinistros de motos, espelhando as tendências digitais no seguro de automóveis. Para veículos comerciais mais pesados, franquias obrigatórias e subscrição mais rigorosa são comuns devido aos maiores custos de reparo e à exposição à responsabilidade, levando a um alinhamento mais estreito entre as práticas de gestão de risco e a precificação. A telemetria que monitora quilometragem, rotas, frenagem e velocidade pode apoiar uma melhor precificação e gestão de sinistros para frotas mistas, ajudando seguradoras e clientes a alinhar incentivos em segurança. À medida que essas práticas amadurecem, espera-se que os segmentos comerciais e comerciais leves superem o mercado geral, apoiados por subscrição orientada por dados e compromissos de nível de serviço que se concentram na continuidade dos negócios no mercado de seguros de automóveis da Malásia.

Por Idade do Veículo: Veículos Novos Capitalizam no Agrupamento de Fabricantes de Equipamentos Originais e nas Maiores Taxas de Adesão ao Financiamento

Os veículos usados representaram 61,4% dos prêmios em 2025, enquanto os veículos novos têm projeção de crescer mais rapidamente a uma CAGR de 7,1% até 2031, à medida que os programas de fabricantes de equipamentos originais e os mandatos de financiamento sustentam as taxas de adesão abrangente no mercado de seguros de automóveis da Malásia. Os programas de concessionárias das principais marcas padronizam a cobertura abrangente na entrega, o que melhora a experiência e a retenção ao eliminar o atrito pós-compra na seleção de seguros. Como os veículos novos agora carregam recursos avançados de assistência ao condutor e maior conteúdo eletrônico, a gravidade dos danos próprios e a complexidade dos reparos justificam a cobertura abrangente configurada com proteção de para-brisa, riscos especiais e acessórios. Os complementos adicionais prontos para veículos elétricos são cada vez mais agrupados na origem, garantindo que a cobertura de carregadores e cabos esteja presente desde o primeiro dia para os modelos elegíveis. Com o tempo, esses caminhos vinculados a fabricantes de equipamentos originais e financiamento continuarão a consolidar a captação de veículos novos para seguradoras com forte integração em showrooms.

Para veículos mais antigos, a sensibilidade ao preço e a depreciação impulsionam uma transição gradual para coberturas de terceiros ou abrangentes básicas, o que requer uma gestão cuidadosa de sinistros para manter a lucratividade. Para ampliar o alcance endereçável, algumas seguradoras destacam descontos online e jornadas digitais simplificadas que reduzem os custos operacionais e mantêm a acessibilidade para grupos de veículos mais antigos. O autoatendimento digital para renovações e administração de apólices ajuda a limitar as lapsos entre os proprietários de veículos usados, fornecendo lembretes convenientes e opções de pagamento fáceis. Em ambos os segmentos, novos e usados, os canais incorporados e digitais continuam a ganhar força ao combinar a emissão com atividades adjacentes como financiamento, serviços bancários ou renovação do imposto rodoviário, o que melhora a manutenção pontual de apólices no setor de seguros de automóveis da Malásia.

Análise Geográfica

A Malásia Peninsular representou 84,4% dos prêmios em 2025, enquanto Sabah e Sarawak têm projeção de crescer a uma CAGR de 6,5% até 2031, à medida que a conectividade rodoviária melhora e as rendas domésticas aumentam, ampliando a base endereçável para proteção abrangente no mercado de seguros de automóveis da Malásia. A liderança da Malásia Peninsular reflete tanto a densidade populacional quanto a concentração da infraestrutura de distribuição que apoia jornadas digitais e canais vinculados a bancos. A renovação digitalizada do imposto rodoviário e a validação integrada do seguro agora sustentam experiências mais fluidas para os clientes nos estados da Malásia Peninsular, o que reforça o comportamento de compra e renovação online. À medida que os centros urbanos veem mais veículos elétricos e veículos de alta especificação, a cobertura abrangente com complementos adicionais continua a aprofundar sua participação devido às necessidades de cobertura alinhadas com modelos ricos em tecnologia.

Na Malásia Oriental, a oportunidade é definida pelo crescimento de recuperação e pela formalização das redes de distribuição que podem atender a centros urbanos menores e cidades. À medida que os projetos federais e estaduais melhoram os tempos de deslocamento e abrem novos corredores, as redes de agentes e os parceiros de bancassurance podem capturar compradores de primeira viagem e de atualização que buscam proteção abrangente para veículos mais novos. O segmento de automóveis permanece uma alavanca fundamental para a aquisição de clientes e a venda cruzada, particularmente quando combinado com autoatendimento digital que reduz a dependência de agências e se alinha com os padrões de uso de dispositivos móveis. O fortalecimento das redes de oficinas e acordos claros de nível de serviço para sinistros pode ajudar as seguradoras a superar as lacunas de serviço percebidas em geografias menos densas. Ao longo da previsão, a contribuição de Sabah e Sarawak aumenta à medida que a adoção abrangente e as taxas de adesão crescem, apoiando o crescimento equilibrado para o mercado de seguros de automóveis da Malásia.

A exposição a inundações é um tema transversal, com os estados da Costa Leste enfrentando risco sazonal de monção e inundações repentinas urbanas ocasionalmente perturbando o Vale do Klang e outras conurbações. O alcance do setor e os protocolos de reparadores visam conter fraudes, agilizar sinistros e aumentar a segurança, o que apoia a confiança nos complementos adicionais de riscos especiais tanto para automóveis particulares quanto para motocicletas. As seguradoras que comercializam linguagem clara de cobertura de inundações e suporte simplificado a sinistros estão melhor posicionadas para converter a conscientização em adoção estável de complementos adicionais. Isso, combinado com o imposto rodoviário e o licenciamento digitalizados, sustenta uma disciplina de renovação constante em nível nacional e favorece os players com experiências lideradas por dispositivos móveis. À medida que a distribuição se fortalece na Malásia Oriental e as jornadas digitais continuam a escalar nos estados da Malásia Peninsular, o mix geográfico deve permanecer ancorado no oeste, enquanto entrega crescimento acima do mercado no leste para o mercado de seguros de automóveis da Malásia.

Cenário Competitivo

O mercado de seguros de automóveis da Malásia é moderadamente fragmentado, com Liberty General Insurance Berhad, Allianz General Insurance Company e Etiqa entre os líderes; a Allianz detinha uma participação de 14,9% no primeiro trimestre de 2025, enquanto a Liberty tornou-se a maior seguradora de automóveis após sua fusão com a AmGeneral e uma parceria de bancassurance de longo prazo. As vantagens de escala permitiram estratégias multimarca e multicanal que combinam redes de agências com canais digitais próprios das seguradoras e parcerias bancárias exclusivas. As expectativas regulatórias sobre tratamento justo, governança e transparência aguçaram o foco na supervisão de precificação algorítmica e nos resultados para o consumidor em um ambiente totalmente destarifado. Com a pressão de subscrição ainda evidente, os players estão equilibrando o crescimento em cobertura abrangente com melhorias no controle de custos de sinistros e na colaboração com reparadores para sustentar índices saudáveis.

A inovação em serviços tornou-se um diferenciador. O ecossistema de autoatendimento digital e assistência da Allianz simplifica o gerenciamento de apólices, sinistros e suporte em estrada, enquanto seu EV Shield sinaliza liderança de categoria em tecnologias de veículos emergentes. A Etiqa enfatiza jornadas digitais diretas e descontos online que aguçam a competitividade de preços e a conveniência para renovações e novas compras. A Tokio Marine aprimorou os fluxos de compra digital de automóveis e gerenciamento de apólices, expandindo a escolha do usuário sobre como e onde se engajar. As seguradoras também estão apertando os programas de oficinas e reparadores e investindo em operações de sinistros orientadas por dados que podem reduzir os tempos de ciclo e o vazamento. Essas iniciativas abordam pontos problemáticos recorrentes em sinistros e atendimento, que influenciam a retenção e o potencial de venda cruzada em todos os segmentos do mercado de seguros de automóveis da Malásia.

As parcerias estratégicas continuam a moldar a distribuição. O portfólio pós-fusão da Liberty abrange agências, bancassurance e programas de concessionárias em grandes montadoras e marcas premium, o que incorpora a cobertura de automóveis no ponto de venda. Os bancos integram propostas de automóveis em jornadas financeiras digitais que agrupam financiamento, pagamentos e seguros, melhorando as taxas de adesão e a experiência do usuário. À medida que os caminhos online e incorporados escalam, as seguradoras incumbentes estão priorizando a orquestração omnicanal para preservar a consultoria liderada por agentes enquanto capturam o crescimento digital. Ao longo do período de previsão, a prontidão tecnológica em precificação, sinistros e distribuição provavelmente será o eixo central que separa os ganhadores de participação sustentada dos retardatários no mercado de seguros de automóveis da Malásia.

Líderes do Setor de Seguros de Automóveis da Malásia

Etiqa Malaysia

Allianz Malaysia

Zurich Malaysia

Liberty General / Kurnia

MSIG Insurance

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Liberty General Insurance Berhad organizou a Campanha Muitas Cores da Malásia de 28 de agosto a 30 de setembro de 2025, oferecendo aos clientes novos e existentes que comprassem ou renovassem produtos de seguro de automóvel elegíveis a chance de ganhar prêmios de consolação semanais e grandes prêmios com base em publicações criativas, ampliando assim a visibilidade da marca nos portfólios da Liberty, Kurnia e AmAssurance após a fusão.

- Maio de 2025: O Grupo Allianz Malaysia Berhad reportou resultados sólidos no primeiro trimestre de 2025, com receita de seguros de MYR 1,53 bilhão (USD 0,38 bilhão) e prêmios brutos subscritos de MYR 2,01 bilhões (USD 0,50 bilhão), enquanto a Allianz General Insurance Company (Malaysia) Berhad registrou prêmios brutos subscritos no primeiro trimestre de 2025 de MYR 978,0 milhões (USD 241,31 milhões) e lucro antes de impostos de MYR 159,7 milhões (USD 39,4 milhões), mantendo a liderança de mercado com uma participação de 14,9% por meio do forte crescimento nos negócios de automóveis e comerciais e de um índice combinado melhorado de 85,8%, ao mesmo tempo que concedeu uma isenção única de desconto por ausência de sinistros e estendeu alívio em dinheiro de MYR 2.500 (USD 616,86) no âmbito da campanha Allianz We Care aos segurados de automóveis elegíveis afetados pela explosão do gasoduto de Putra Heights.

- Abril de 2025: A Tokio Marine Insurans Malaysia Berhad lançou os produtos de seguro de automóvel abrangente "Tokio Marine AutoPro" e "Tokio Marine BikePro" com compra digital por meio de seu site e introduziu o MyTokioApp para gerenciamento de apólices com recursos incluindo cobertura instantânea, sinistros rápidos, reboque ilimitado dentro da Malásia e complementos adicionais opcionais incluindo riscos especiais e cobertura para carregadores elétricos privados e cabos de carregamento.

- Março de 2025: O Bank Negara Malaysia aplicou sua política revisada de Tratamento Justo dos Consumidores de Serviços Financeiros, exigindo governança de inteligência artificial e rastreamento mais rigoroso de nível de serviço na subscrição de automóveis, obrigando todas as seguradoras e operadoras de takaful a apertar a transparência na precificação algorítmica e os protocolos de tratamento de sinistros para garantir equidade e responsabilidade na avaliação de risco e determinação de prêmios.

Escopo do Relatório do Mercado de Seguros de Automóveis da Malásia

Uma apólice de seguro de automóvel é uma apólice obrigatória emitida por uma seguradora como parte da prevenção da responsabilidade pública para proteger o público em geral de qualquer acidente que possa ocorrer na estrada.

O Mercado de Seguros de Automóveis da Malásia é segmentado por Tipo de Seguro (Responsabilidade Civil para Terceiros e Abrangente) e por Canal de Distribuição (Agentes, Corretores, Bancos, Online e Outros Canais de Distribuição). O relatório oferece valores de tamanho de mercado e previsão para o Mercado de Seguros de Automóveis da Malásia em milhões de USD para os segmentos acima.

| Seguro de Responsabilidade Civil para Terceiros |

| Cobertura Abrangente |

| Agentes / Corretores de Seguros |

| Vendas Diretas |

| Bancassurance |

| Parcerias Incorporadas / de Plataforma |

| Agregadores e Portais de Comparação |

| Automóveis de Passageiros |

| Motocicletas |

| Veículos Comerciais Leves |

| Veículos Comerciais ��é�徱��s e Pesados |

| Veículos Novos |

| Veículos Usados |

| Malásia Peninsular |

| Sabah |

| Sarawak |

| Por Tipo de Seguro | Seguro de Responsabilidade Civil para Terceiros |

| Cobertura Abrangente | |

| Por Canal de Distribuição | Agentes / Corretores de Seguros |

| Vendas Diretas | |

| Bancassurance | |

| Parcerias Incorporadas / de Plataforma | |

| Agregadores e Portais de Comparação | |

| Por Tipo de Veículo | Automóveis de Passageiros |

| Motocicletas | |

| Veículos Comerciais Leves | |

| Veículos Comerciais ��é�徱��s e Pesados | |

| Por Idade do Veículo | Veículos Novos |

| Veículos Usados | |

| Por Geografia | Malásia Peninsular |

| Sabah | |

| Sarawak |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de seguros de automóveis da Malásia até 2031

O tamanho do mercado de seguros de automóveis da Malásia é de USD 2,8 bilhões em 2025 e tem previsão de atingir USD 4,2 bilhões até 2031 a uma CAGR de 7,4% durante 2026-2031.

Quais segmentos de produto e cliente têm previsão de crescer mais rapidamente até 2031 no seguro de automóveis da Malásia

A cobertura abrangente com complementos adicionais tem projeção de crescer a uma CAGR de 6,1%, os veículos comerciais e comerciais leves a 8,0%, e os veículos novos a 7,1% até 2031.

Quais canais de distribuição ganharão mais terreno no mercado de seguros de automóveis da Malásia

Agentes e corretores detinham 61,2% em 2025, enquanto os canais online e digitais têm projeção de crescer a uma CAGR de 13,4% até 2031. A integração do imposto rodoviário digital apoia renovações online de ponta a ponta que vinculam a emissão de apólices ao processamento do imposto rodoviário.

Como a destarifação e o licenciamento de seguradoras digitais estão mudando a precificação e a concorrência na Malásia

A destarifação permite a precificação baseada em risco que reflete fatores do condutor, do veículo e da localização, o que possibilita prêmios mais precisos e variedade de produtos. A agenda de seguradoras digitais e takaful do Bank Negara Malaysia apoia modelos liderados por tecnologia que escalam a distribuição incorporada e direta.

Quais são os principais obstáculos à lucratividade que os líderes devem planejar para 2026

O segmento de automóveis registrou um índice combinado de 102,2% no primeiro semestre de 2025, pois a frequência de acidentes e os custos de reparo permaneceram elevados. O imposto sobre serviços de 8% em serviços financeiros eleva os custos para clientes e cadeias de fornecimento, o que pressiona as vendas adicionais e a retenção.

Como a crescente adoção de veículos elétricos afeta os produtos e os sinistros no mercado de seguros de automóveis da Malásia

As principais seguradoras agora agrupam cobertura para baterias, carregadores residenciais, responsabilidade de carregamento público e assistência em estrada adaptada ao uso de veículos elétricos. As redes de reparo prontas para veículos elétricos e os recursos de produto como complementos adicionais dedicados a veículos elétricos ajudam a gerenciar a gravidade e melhorar a confiança do cliente.

Página atualizada pela última vez em: