Tamanho e Participação do Mercado de Calçados de Luxo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 50.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.35% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

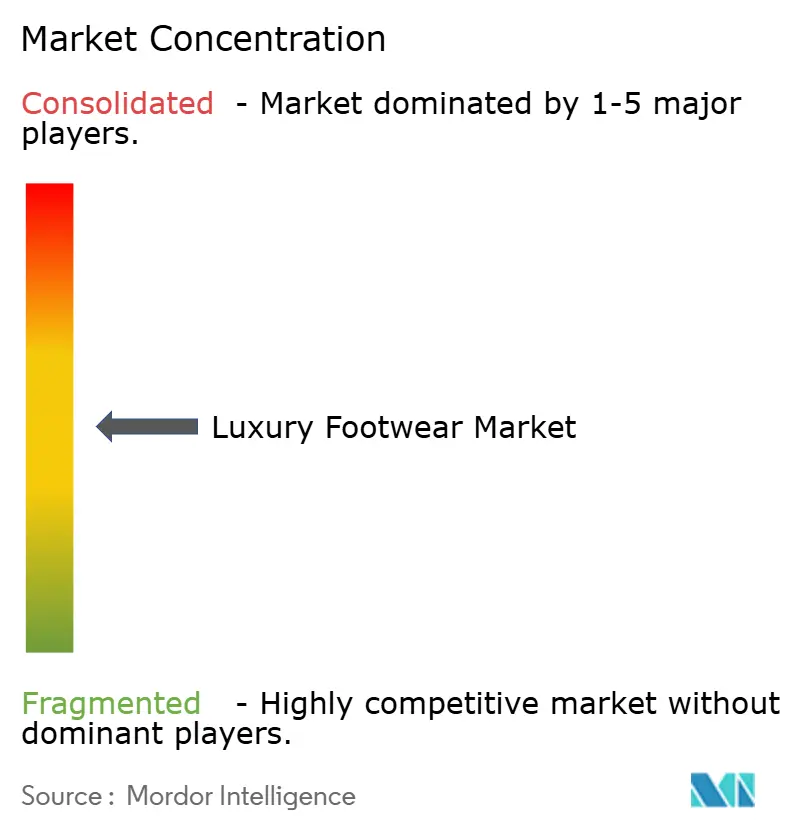

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Calçados de Luxo por ���ϲ�����

Espera-se que o tamanho do mercado de calçados de luxo cresça de USD 49,08 bilhões em 2025 para USD 50,55 bilhões em 2026 e está previsto para atingir USD 62,54 bilhões até 2031, a um CAGR de 4,35% no período 2026-2031. Este crescimento constante destaca a capacidade do mercado de manter uma precificação robusta, o duplo apelo do calçado como necessidade prática e símbolo de status, e o uso crescente de canais de vendas digitais. Os principais fatores que impulsionam esse crescimento incluem a alta demanda na região Á������-�ʲ���í�ھ�����, ciclos de reposição consistentes na América do Norte e uma preferência crescente dos consumidores por produtos premium e ambientalmente sustentáveis. Desafios como interrupções na cadeia de suprimentos e aumento de custos devido a tarifas levaram as marcas a adotar estratégias como a melhoria da integração vertical, a diversificação de suas opções de fornecimento e o investimento em processos de fabricação automatizados. A crescente influência da cultura sneaker, o aumento da riqueza em mercados emergentes e a popularidade de colaborações em edição limitada estão apoiando ainda mais o crescimento de longo prazo do mercado de calçados de luxo. O cenário competitivo é moderadamente intenso, com uma combinação de grandes corporações globais e marcas menores e especializadas. Empresas como LVMH, Kering e Richemont se beneficiam de seus extensos portfólios, recursos compartilhados e capacidades de desenvolvimento de marcas, o que lhes confere vantagens significativas em escala e presença de mercado.

Principais Conclusões do Relatório

- Por categoria, os calçados não esportivos lideraram com 58,05% da participação do mercado de calçados de luxo em 2025, enquanto o segmento esportivo está previsto para registrar um CAGR de 4,67% até 2031.

- Por usuário final, as consumidoras do sexo feminino detinham 48,20% da participação do mercado de calçados de luxo em 2025; o segmento infantil deverá crescer a um CAGR de 4,92% no mesmo período.

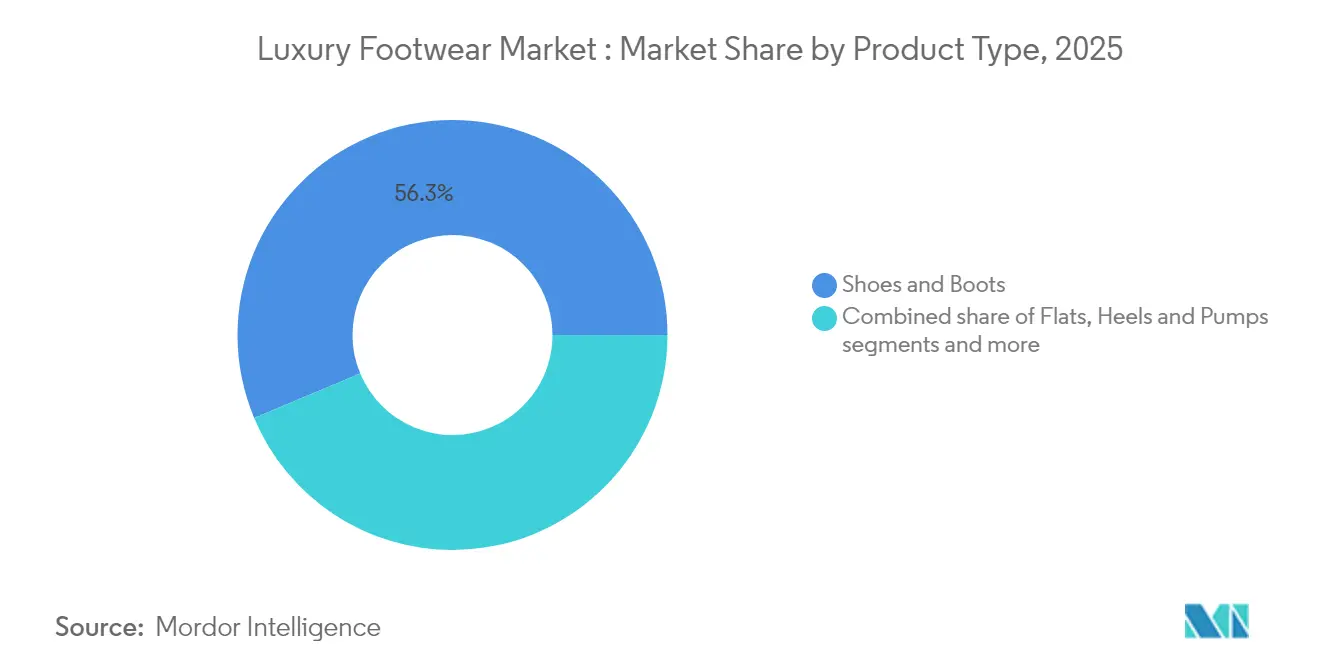

- Por tipo de produto, sapatos e botas responderam pela maior fatia de 56,30% do tamanho do mercado de calçados de luxo em 2025, enquanto os calçados rasos avançam a um CAGR de 4,66% até 2031.

- Por canal de distribuição, as lojas especializadas comandavam 38,15% do tamanho do mercado de calçados de luxo em 2025, enquanto o varejo online está projetado para expandir a um CAGR de 5,62%.

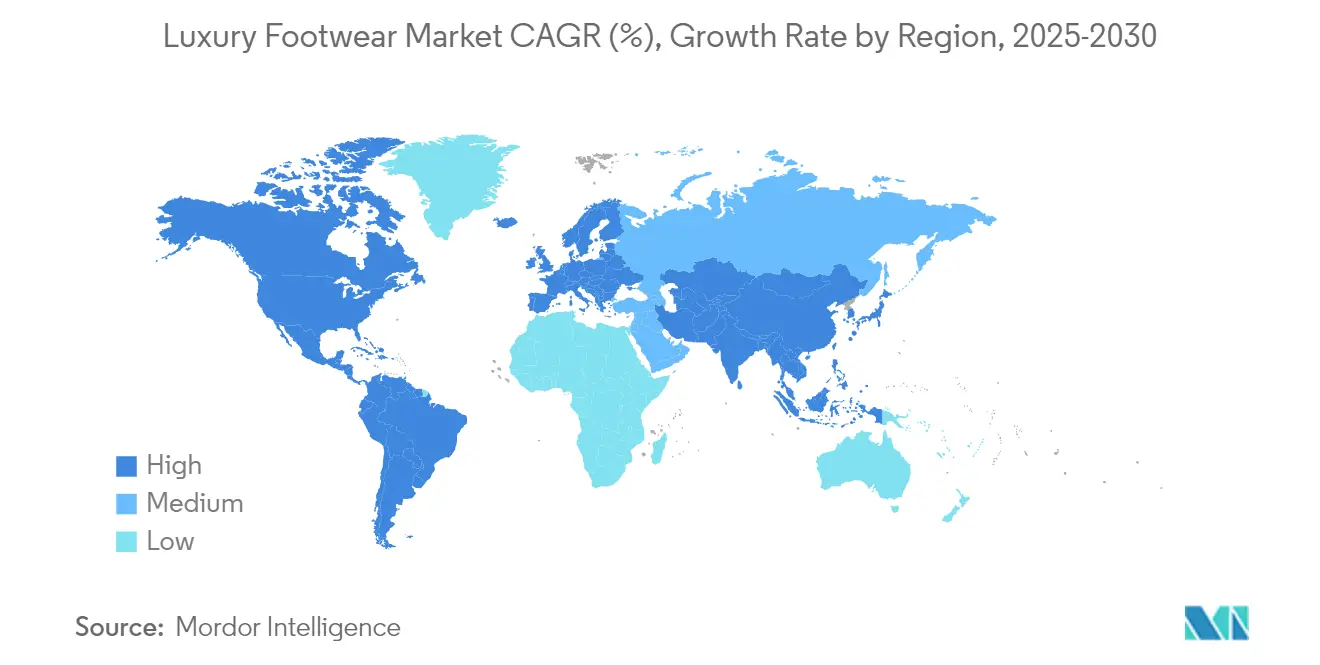

- Por geografia, a América do Norte reteve 29,40% da participação do mercado de calçados de luxo em 2025, mas a Á������-�ʲ���í�ھ����� está no caminho para o CAGR mais rápido de 5,28% durante o horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Calçados de Luxo

Tabela de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Mudança do consumidor em direção a produtos de luxo sustentáveis e com certificação ecológica | +0.8% | Global, com a Europa liderando a conformidade regulatória | ��é�徱�� prazo (2-4 anos) |

| Endossos de celebridades e cultura de influenciadores | +0.6% | Global, com América do Norte e Á������-�ʲ���í�ھ����� como mercados centrais | Curto prazo (≤ 2 anos) |

| Inovação de produtos em termos de matéria-prima e design | +0.5% | Global, com adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento da taxa de participação em esportes | +0.4% | Á������-�ʲ���í�ھ����� como núcleo, com expansão para mercados globais | ��é�徱�� prazo (2-4 anos) |

| Inclinação dos consumidores em direção a produtos de edição limitada | +0.7% | Global, com posicionamento premium em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Crescimento do luxo baseado em experiências e serviços de personalização | +0.9% | Foco na Á������-�ʲ���í�ھ�����, América Latina e Oriente ��é�徱�� | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Mudança do consumidor em direção a produtos de luxo sustentáveis e com certificação ecológica

A crescente demanda por produtos de luxo sustentáveis e ecologicamente corretos está desempenhando um papel importante no impulsionamento do crescimento do mercado de calçados de luxo. Os consumidores estão se tornando mais conscientes do meio ambiente, e isso está influenciando suas decisões de compra. Em 2024, a União Europeia implementou a Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD) e está se preparando para introduzir regulamentações de Passaporte Digital de Produto [1]Fonte: União Europeia, "Passaporte Digital de Produto da UE: Avançando em transparência e sustentabilidade," europa.eu. Essas medidas estão pressionando as marcas de luxo a serem mais transparentes sobre seu fornecimento e os materiais que utilizam. Como resultado, muitas marcas estão adotando materiais rastreáveis e com menor impacto ambiental, como couro curtido com vegetais, solas de borracha reciclada e tecidos de base biológica. Por exemplo, a Tod's anunciou o uso de couro rastreável certificado pelo Instituto Italiano de Certificação de Couro (ICEC) como parte de sua estratégia de sustentabilidade, alinhada às regulamentações da UE. Nos Estados Unidos, organizações como a Agência de Proteção Ambiental (EPA) e o Departamento de Agricultura (USDA) estão oferecendo subsídios e reconhecimento a empresas que utilizam materiais de preferência biológica. Isso está incentivando as marcas de calçados de luxo a inovar e incorporar materiais sustentáveis certificados em seus produtos.

Aumento da taxa de participação em esportes

O crescente interesse em esportes e fitness está desempenhando um papel fundamental no impulsionamento do mercado de calçados de luxo, à medida que mais pessoas buscam calçados de alto desempenho que também demonstrem seu estilo e preferências de marca. Em 2024, a participação em esportes recreativos e amadores, como corrida, tênis e academia, aumentou significativamente, criando uma demanda maior por calçados que combinam funcionalidade com luxo. Por exemplo, o Relatório de Participação Topline da SFIA destaca que 247,1 milhões de americanos estavam ativamente envolvidos em atividades esportivas e de fitness em 2024 [2]Fonte: Associação da Indústria de Esportes e Fitness, "O Relatório de Participação Topline da SFIA mostra que 247,1 milhões de americanos estavam ativos em 2024," sfia.org. Essa tendência é especialmente popular entre os millennials urbanos e os consumidores da Geração Z, que veem o fitness não apenas como uma atividade de saúde, mas como uma escolha de estilo de vida. O surgimento de estúdios de fitness boutique, eventos de maratona e influenciadores de mídia social que promovem estilos de vida ativos incentivou ainda mais o uso de calçados esportivos na moda do dia a dia. As marcas de luxo estão respondendo a essa demanda projetando calçados que mesclam desempenho técnico com designs premium. Produtos como o LV Trainer da Louis Vuitton, o tênis 3XL da Balenciaga e o B30 da Dior são comercializados como peças de moda estilosas e equipamentos esportivos funcionais.

Endossos de celebridades e cultura de influenciadores

As colaborações com celebridades e influenciadores estão desempenhando um papel importante na formação da imagem das marcas de calçados de luxo, combinando relevância cultural com exclusividade. Por exemplo, em 2024, a Christian Louboutin fez parceria com a designer de moda Coco Brandolini d'Adda para lançar uma coleção de edição limitada de sapatos femininos, inspirada em sua amizade e amor compartilhado pela arte. Da mesma forma, a colaboração da Gucci com Harry Styles trouxe um apelo fresco e sem distinção de gênero ao seu calçado, como mocassins e tênis retrô, tornando-os populares em todo o mundo. A Balenciaga também trabalhou com celebridades como Kim Kardashian, o que ajudou seus tênis volumosos e botas escultóricas a ganhar imensa popularidade. Essas parcerias não apenas aumentam a visibilidade da marca, mas também criam um senso de aspiração entre os consumidores. As mídias sociais amplificam ainda mais esse efeito, aumentando as conexões emocionais com a marca e incentivando compras repetidas. Essa tendência é particularmente impactante onde os endossos de celebridades influenciam fortemente as escolhas dos consumidores e impulsionam as vendas de calçados de luxo.

Inclinação dos consumidores em direção a produtos de edição limitada

Lançamentos de edição limitada e colaborações com designers ou celebridades renomados tornaram-se uma estratégia fundamental para as marcas de calçados de luxo, ajudando-as a criar exclusividade e aumentar seu apelo. Essas parcerias não apenas impulsionam as vendas imediatas, mas também mantêm as marcas culturalmente relevantes. Por exemplo, em março de 2024, a Gucci se uniu ao designer britânico Martine Rose para lançar uma coleção especial de mocassins híbridos e tênis durante a Semana de Moda de Paris. A coleção esgotou em horas e ganhou enorme atenção nas mídias sociais. Da mesma forma, a Balmain colaborou com a Puma no início de 2024 para lançar uma linha exclusiva de tênis que combinava elementos de roupas esportivas e alta moda. Esses lançamentos de edição limitada são frequentemente programados para coincidir com grandes eventos culturais ou de moda, criando um senso de urgência entre os compradores e aumentando a exclusividade da marca. Ao oferecer produtos que são raros e vinculados a momentos significativos, as marcas de calçados de luxo não apenas aumentam as vendas, mas também fortalecem sua conexão emocional com os consumidores, especialmente nos mercados globais de moda.

Análise de Impacto das Restrições*

| �鷡���ո��ÇÃ�� | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Forte presença de produtos falsificados | -1.2% | Global, com Á������-�ʲ���í�ھ����� e Europa mais afetadas | Curto prazo (≤ 2 anos) |

| Menor demanda de mercados sensíveis ao preço | -0.8% | Mercados emergentes e segmentos de baixa renda globalmente | ��é�徱�� prazo (2-4 anos) |

| Altas tarifas de importação e regulamentações comerciais complexas | -0.6% | Corredores comerciais globais, particularmente Estados Unidos, Europa-China | Curto prazo (≤ 2 anos) |

| Preços voláteis de matérias-primas | -0.4% | Cadeias de suprimentos globais, com ����á������ e Ásia como centros de produção | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

A forte presença de produtos falsificados corrói o valor da marca

O problema contínuo de produtos falsificados continua sendo um desafio significativo para o mercado de calçados de luxo, impactando tanto a reputação da marca quanto a receita. Os produtos falsificados minam a exclusividade sobre a qual as marcas de luxo são construídas, pois inundam o mercado com versões falsas de produtos de alta qualidade. De acordo com a OCDE, em média, os produtos falsificados representam mais de 2% do comércio global, destacando a escala do problema. Por exemplo, em junho de 2025, autoridades no oeste de Sydney indiciaram três indivíduos por supostamente ganhar USD 9,75 milhões vendendo itens de luxo falsificados, incluindo sapatos e relógios, por meio de uma rede criminosa online. Os falsificadores tornaram-se mais sofisticados, replicando não apenas logotipos, mas também embalagens, cartões de autenticação e até etiquetas QR, tornando mais difícil distinguir produtos falsos dos genuínos. Para combater isso, marcas de luxo como Gucci, Balenciaga e Christian Louboutin estão adotando tecnologias avançadas como etiquetas habilitadas para NFC, sistemas de rastreamento baseados em blockchain e ferramentas de autenticação baseadas em IA. Essas medidas visam proteger seus produtos e tranquilizar os clientes sobre a autenticidade de suas compras.

Altas tarifas de importação e regulamentações comerciais complexas aumentam as estruturas de custos

As marcas de calçados de luxo estão enfrentando desafios crescentes devido a altas tarifas de importação e regulamentações comerciais complicadas, o que está dificultando a manutenção de preços competitivos em mercados importantes. Por exemplo, em 2024, os EUA continuam a impor tarifas significativas sobre calçados importados, com alíquotas de até 20% para sapatos fabricados na União Europeia e 31% para os da Suíça, de acordo com os cronogramas do USTR. Essas altas tarifas frequentemente levam ao aumento dos preços no varejo, o que pode desestimular potenciais compradores, especialmente aqueles que aspiram a possuir produtos de luxo. Algumas categorias específicas de calçados enfrentam tarifas ainda mais elevadas, chegando a até 145%, o que complica ainda mais as estratégias de precificação e pressiona as margens de lucro. Como quase 99% dos calçados vendidos nos EUA são importados, por exemplo, 2,147 bilhões de pares de sapatos foram importados para os EUA em 2024 [3]Fonte: FDRA.ORG, "Fornecimento e Conformidade," fdra.org. Marcas como Santoni e Church's são particularmente afetadas por esses custos. Para enfrentar esses desafios, muitas empresas de calçados de luxo estão transferindo sua produção para países do Sudeste Asiático com tarifas mais baixas ou adotando estratégias de nearshoring em regiões como Europa Oriental e Norte da África.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Categoria: O Luxo Esportivo Ganha Terreno

Os estilos esportivos devem crescer a um CAGR de 4,67%, superando o crescimento do mercado geral de calçados de luxo e competindo de forma constante com os estilos não esportivos, que detinham uma participação de mercado de 58,05% em 2025. Esse crescimento é impulsionado pelo aumento das iniciativas governamentais que promovem a participação esportiva, pela crescente popularidade dos estilos de vida voltados para o bem-estar e pela fusão do streetwear com a alta moda. Tecnologias avançadas, como entressolas fundidas em alta temperatura e placas de fibra de carbono, estão sendo incorporadas ao calçado esportivo, aprimorando tanto o desempenho quanto o apelo de luxo, o que justifica seus preços premium.

A tendência de colaborações esportivas de edição limitada, como a parceria Dior x Air Jordan, destaca a fusão da cultura sneaker com o design de alto padrão. Esses lançamentos exclusivos frequentemente utilizam sistemas de sorteio para criar filas digitais, aumentando a percepção de escassez e exclusividade. Essa abordagem ressoa particularmente bem com os consumidores millennials na região Á������-�ʲ���í�ھ�����, que estão familiarizados com vendas relâmpago e cultura de filas, levando a maiores taxas de compra. Além disso, as marcas de luxo estão aproveitando seus arquivos para reintroduzir designs clássicos de calçados de corrida ou de quadra em materiais premium, combinando nostalgia com artesanato moderno. Essas estratégias estão ajudando o mercado de calçados de luxo a atrair um público mais amplo, além dos compradores tradicionais de calçados formais.

Por Usuário Final: Crianças Impulsionam o Crescimento Futuro

O calçado infantil deve crescer a um CAGR robusto de 4,92%, tornando-o o segmento de crescimento mais rápido no mercado de calçados de luxo. Esse crescimento é impulsionado pelo aumento da renda disponível entre pais abastados e pela crescente tendência de priorizar produtos premium para crianças. Os pais estão agora mais inclinados a comprar calçados de alta qualidade e estilosos para seus filhos, muitas vezes como parte de presentes ou ocasiões especiais. Tênis mini de edição limitada que replicam designs adultos são particularmente populares, criando demanda adicional. As mídias sociais também desempenham um papel significativo, pois pais influenciadores frequentemente exibem roupas e calçados combinando com seus filhos, inspirando compras semelhantes entre seus seguidores.

Em 2025, as consumidoras do sexo feminino responderam por 48,20% da participação do mercado de calçados de luxo, impulsionadas por seu forte interesse em tendências sazonais, coleções de guarda-roupa selecionadas e compras para eventos específicos. As marcas estão focando em construir fidelidade entre as mulheres, oferecendo programas de associação exclusivos, acesso antecipado a novas coleções e serviços de ajuste personalizados. Enquanto isso, o calçado masculino permanece um segmento significativo, embora seu crescimento seja mais estável. A demanda nessa categoria está intimamente ligada ao ressurgimento do vestuário corporativo e à popularidade dos lançamentos de tênis de edição limitada associados a celebridades esportivas. Em todos os dados demográficos, as marcas estão adotando cada vez mais faixas de tamanhos inclusivos e tecnologias de experimentação virtual.

Por Tipo de Produto: Os Calçados Rasos Desafiam as Hierarquias Tradicionais

Os calçados rasos devem crescer a um CAGR de 4,66%, tornando-se gradualmente mais populares em um mercado tradicionalmente dominado por sapatos e botas, que ainda respondem por 56,30% da participação do mercado de calçados de luxo. O surgimento de modelos de trabalho remoto e híbrido reduziu a necessidade de saltos altos, pois os consumidores agora preferem calçados que ofereçam conforto e estilo. Essa mudança impulsionou a demanda por opções premium como sapatilhas de ballet, mocassins e sapatos de dirigir. As marcas de luxo, especialmente as italianas, estão respondendo introduzindo recursos como palmilhas de espuma viscoelástica e couros elásticos, garantindo que esses produtos ofereçam conforto e artesanato de alta qualidade. Essas inovações estão ajudando os calçados rasos a ganhar uma posição mais forte no mercado.

Sapatos e botas continuam a ter bom desempenho, apoiados por sua associação com o artesanato tradicional, tiragens de produção limitadas e coleções sazonais. Por exemplo, botas com sola de lug inspiradas em designs alpinos, confeccionadas em camurça de origem responsável, estão se tornando cada vez mais populares entre os viajantes de inverno. Da mesma forma, os scarpin estão se mantendo relevantes ao incorporar recursos como adornos com joias e sistemas de altura de salto ajustável, oferecendo aos consumidores uma combinação de elegância e praticidade. Sandálias e mules também estão mantendo uma demanda constante, especialmente como parte de coleções resort. Esses produtos frequentemente utilizam materiais leves e ecologicamente corretos, alinhados com a crescente ênfase na sustentabilidade no mercado de calçados de luxo.

Por Canal de Distribuição: A Transformação Digital se Acelera

O comércio eletrônico está projetado para crescer a um CAGR de 5,62%, tornando-o o canal de expansão mais rápida no mercado de calçados de luxo. As plataformas online ampliaram significativamente seu alcance, especialmente em áreas além das grandes cidades, ao oferecer conveniência e acessibilidade. As lojas flagship virtuais são agora projetadas para replicar a experiência personalizada das compras em boutique. Tecnologias avançadas, como assistentes de ajuste dinâmico, experimentações holográficas e serviços de chat estilo concierge, estão tornando as compras online mais fáceis de usar e eficientes. Essas inovações ajudam os clientes a encontrar o ajuste e o estilo certos com facilidade, impulsionando um aumento notável nas vendas online. Como resultado, o canal de comércio eletrônico quase dobrou sua presença no mercado, tornando-se um motor fundamental de crescimento no mercado de calçados de luxo.

As lojas especializadas, que ainda respondem por 38,15% do mercado de calçados de luxo em 2025, estão focando em aprimorar as experiências na loja para reter o interesse dos clientes. Essas lojas estão introduzindo recursos exclusivos como oficinas de artesãos, lounges exclusivos com agendamento e estúdios de personalização onde os clientes podem customizar seus calçados. Tais iniciativas estão ajudando as lojas especializadas a manter o fluxo de clientes e construir fidelidade. Ao mesmo tempo, as estratégias omnicanal estão ganhando importância, com recursos como serviços de clique e retire, tablets de corredor infinito e programas de fidelidade unificados, garantindo uma experiência de compra perfeita tanto online quanto nas lojas físicas. Os sites de venda direta ao consumidor também estão se tornando mais populares, pois oferecem às marcas margens de lucro mais altas e a capacidade de usar dados de clientes para ofertas de produtos personalizadas.

Análise Geográfica

A América do Norte reteve uma participação de 29,40% no mercado de calçados de luxo em 2025, sustentada pela cultura sneaker profundamente enraizada, fluxos de renda diversificados e uma infraestrutura de varejo omnicanal avançada. Aumentos médios de preços de 5% impulsionados por tarifas e uma inflação geral de 0,8% em calçados em 2024 prejudicaram o crescimento em volume, especialmente para os consumidores de luxo de entrada. No entanto, os compradores abastados continuam a migrar para coleções que oferecem exclusividade, proveniência artesanal ou novidade tecnológica. Os varejistas estão experimentando cantos de revenda dentro das lojas flagship para atender aos compradores preocupados com a sustentabilidade e para manter os ciclos de guarda-roupa curtos.

Espera-se que a Á������-�ʲ���í�ھ����� registre o CAGR mais rápido de 5,28% até 2031, graças a ventos favoráveis demográficos e rápida urbanização. A desaceleração da China destaca a volatilidade macroeconômica, mas as marcas domésticas e as lojas duty-free transfronteiriças permanecem vibrantes. O renascimento do luxo no ������ã��, alimentado pela fraqueza do iene e pela retomada do turismo, revitalizou o fluxo de clientes em Ginza e sustentou as vendas a preço cheio. A Í�Ի徱�� se destaca com uma projeção de 100 milhões de consumidores abastados até 2027, de acordo com o Goldman Sachs, abrindo uma vasta pista para marcas premium. Colaborações de localização com estilistas de Bollywood, cápsulas de festivais e dimensionamento específico por região serão essenciais para que as marcas capturem valor de marca de longo prazo.

Europa, América do Sul e Oriente ��é�徱�� e África juntos formam uma combinação diversificada de oportunidades. Na Europa, o aumento da regulamentação de sustentabilidade pressiona as cadeias de suprimentos, mas também eleva os produtos premium certificados como de baixo impacto. A produção do setor de couro da ����á������ caiu em 2024, levando a mudanças de capacidade para Portugal e Espanha. Os consumidores sul-americanos, impulsionados por relaxamentos de impostos sobre luxo em mercados selecionados, gravitam em torno de nomes de herança europeia, enquanto as curtidoras locais integram cada vez mais a rastreabilidade. Os países do Conselho de Cooperação do Golfo aproveitam os megaprojetos de turismo para atrair grandes gastadores, com os shoppings de alto serviço de Dubai servindo como vitrines regionais. O crescimento africano permanece incipiente, mas promissor, à medida que o comércio móvel se acelera e o poder de compra da classe média se fortalece.

Cenário Competitivo

A concorrência no mercado de calçados de luxo é moderada, com uma combinação de grandes empresas globais e marcas menores e especializadas. Os principais players como LVMH, Kering e Richemont têm uma forte vantagem devido aos seus extensos portfólios de produtos, recursos compartilhados e capacidade de desenvolver novas marcas. Por exemplo, a divisão de Moda e Artigos de Couro da LVMH reportou EUR 41.060 milhões em crescimento orgânico em 2024, impulsionado pela popularidade das coleções de calçados da Louis Vuitton e da Dior. Essas empresas usam sua escala para investir em artesanato de alta qualidade e estratégias avançadas de engajamento com o cliente, garantindo que permaneçam à frente no mercado. Seu foco em manufatura liderada por artesãos e abordagens orientadas por dados as ajuda a manter uma vantagem competitiva enquanto atendem às expectativas dos consumidores por produtos premium.

Fusões e aquisições estratégicas estão moldando a dinâmica do mercado, ajudando as marcas a expandir seu alcance e fortalecer suas ofertas. Por exemplo, a aquisição da Kurt Geiger pela Steve Madden por GBP 289 milhões impulsionou sua presença na Europa e adicionou pontos de preço de luxo ao seu portfólio. Da mesma forma, em 2024, a compra majoritária pela OTB da fabricante italiana de calçados Calzaturificio Stephen garante um fornecimento constante para as icônicas botas Tabi da Maison Margiela, ao mesmo tempo em que melhora o controle sobre os processos de produção. Esses movimentos permitem que as marcas gerenciem melhor as flutuações de preços de matérias-primas, mantenham qualidade consistente e melhorem a eficiência operacional. Estratégias de integração vertical como essas estão se tornando essenciais para que as marcas protejam suas cadeias de suprimentos e preservem suas margens em um mercado competitivo.

Tecnologia e sustentabilidade estão emergindo como fatores-chave que diferenciam as marcas inovadoras no mercado de calçados de luxo. Empresas como a Zellerfeld estão usando tecnologia de impressão 3D para criar calçados com estoque mínimo e designs totalmente circulares, desafiando os métodos de fabricação tradicionais. As marcas estabelecidas estão respondendo explorando a robótica na produção e experimentando alternativas de couro de origem vegetal para se alinhar às tendências de sustentabilidade. Além disso, colaborações entre marcas de luxo e startups de tecnologia, artistas e organizações esportivas estão criando narrativas únicas e envolventes. Essas parcerias ajudam as marcas a se conectar com públicos diversos em regiões e faixas etárias, garantindo que permaneçam relevantes e inovadoras em um mercado em rápida evolução.

Líderes do Setor de Calçados de Luxo

LVMH Moët Hennessy Louis Vuitton SE

Kering SA

Compagnie Financière Richemont SA

Prada SpA

Capri Holdings Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A marca de calçados de luxo Moreschi foi adquirida pela Glam Srl, uma empresa italiana conhecida por sua marca de sapatos Superglamourous, juntamente com um fundo de investimento britânico. Essa aquisição marca um passo significativo para a Glam Srl ao expandir seu portfólio com a adição da Moreschi.

- Fevereiro de 2025: A Steve Madden concordou em adquirir a Kurt Geiger, com sede no Reino Unido, por GBP 289 milhões, adicionando as marcas Kurt Geiger London, KG Kurt Geiger e Carvela ao seu portfólio.

- Outubro de 2024: A Christian Louboutin e a designer de moda Coco Brandolini d'Adda se uniram para lançar uma coleção cápsula de edição limitada de sapatos femininos, celebrando sua amizade e paixão compartilhada pela arte.

- Março de 2024: O grupo italiano OTB, proprietário de marcas de moda como Margiela, Jil Sander, Marni, Viktor&Rolf e Diesel, adquiriu uma participação majoritária na fabricante de calçados de luxo Calzaturificio Stephen.

Escopo do Relatório do Mercado Global de Calçados de Luxo

Os calçados de luxo são fabricados com materiais de qualidade premium e oferecem maior durabilidade, exclusividade e conforto. Os produtos de luxo são controlados pela disponibilidade limitada. Eles não são produzidos em massa. Isso significa que os sapatos de grife são por natureza únicos, exclusivos, apresentam designs sofisticados e são incomuns no mercado. Eles são excepcionalmente elaborados para causar uma impressão visual.

O escopo do mercado global de calçados de luxo inclui categoria, usuário final, tipo de produto, canal de distribuição e geografia. Por categoria, o mercado é segmentado em calçados esportivos e calçados não esportivos. Por usuário final, o mercado é segmentado em masculino, feminino e infantil. Por tipo de produto, o mercado é dividido em sapatos e botas, saltos e scarpin, calçados rasos e outros tipos de produtos. Por canal de distribuição, o mercado é segmentado em lojas especializadas, varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado por América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul e Oriente ��é�徱�� e África.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor em milhões de USD.

| Calçados Esportivos |

| Calçados Não Esportivos |

| Masculino |

| Feminino |

| Infantil |

| Sapatos e Botas |

| Saltos e Scarpin |

| Calçados Rasos |

| Outros Tipos de Produtos |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| ��������� | |

| �������� | |

| Espanha | |

| Países Baixos | |

| �ʴDZ�ô�Ծ��� | |

| ����������� | |

| ��������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| ���Ի�Dz�é������ | |

| Coreia do Sul | |

| �ղ�����â�Ի徱�� | |

| Singapura | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| ��DZ������� | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| ����������� | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente ��é�徱�� e África |

| Por Categoria | Calçados Esportivos | |

| Calçados Não Esportivos | ||

| Por Usuário Final | Masculino | |

| Feminino | ||

| Infantil | ||

| Por Tipo de Produto | Sapatos e Botas | |

| Saltos e Scarpin | ||

| Calçados Rasos | ||

| Outros Tipos de Produtos | ||

| Por Canal de Distribuição | Lojas Especializadas | |

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| ��������� | ||

| �������� | ||

| Espanha | ||

| Países Baixos | ||

| �ʴDZ�ô�Ծ��� | ||

| ����������� | ||

| ��������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| ���Ի�Dz�é������ | ||

| Coreia do Sul | ||

| �ղ�����â�Ի徱�� | ||

| Singapura | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| ��DZ������� | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| ����������� | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de calçados de luxo?

O mercado de calçados de luxo está avaliado em USD 50,55 bilhões em 2026 e está previsto para crescer para USD 62,54 bilhões até 2031.

Qual região está crescendo mais rapidamente no segmento de calçados de luxo?

A Á������-�ʲ���í�ھ����� lidera com um CAGR projetado de 5,28% até 2031, impulsionado pelo aumento da riqueza e pela robusta cultura sneaker.

Qual categoria de produto detém a maior participação no mercado de calçados de luxo?

Os estilos não esportivos, principalmente sapatos sociais e casuais e botas, detinham 58,05% da participação global em 2025.

Qual é a relevância do varejo online no mercado de calçados de luxo?

O varejo online é o canal de crescimento mais rápido, com um CAGR de 5,62%, apoiado por ferramentas de experimentação virtual e estratégias de venda direta ao consumidor.

Página atualizada pela última vez em: