Tamanho e Participação do Mercado de Calçados para Diabéticos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.01% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Calçados para Diabéticos por ���ϲ�����

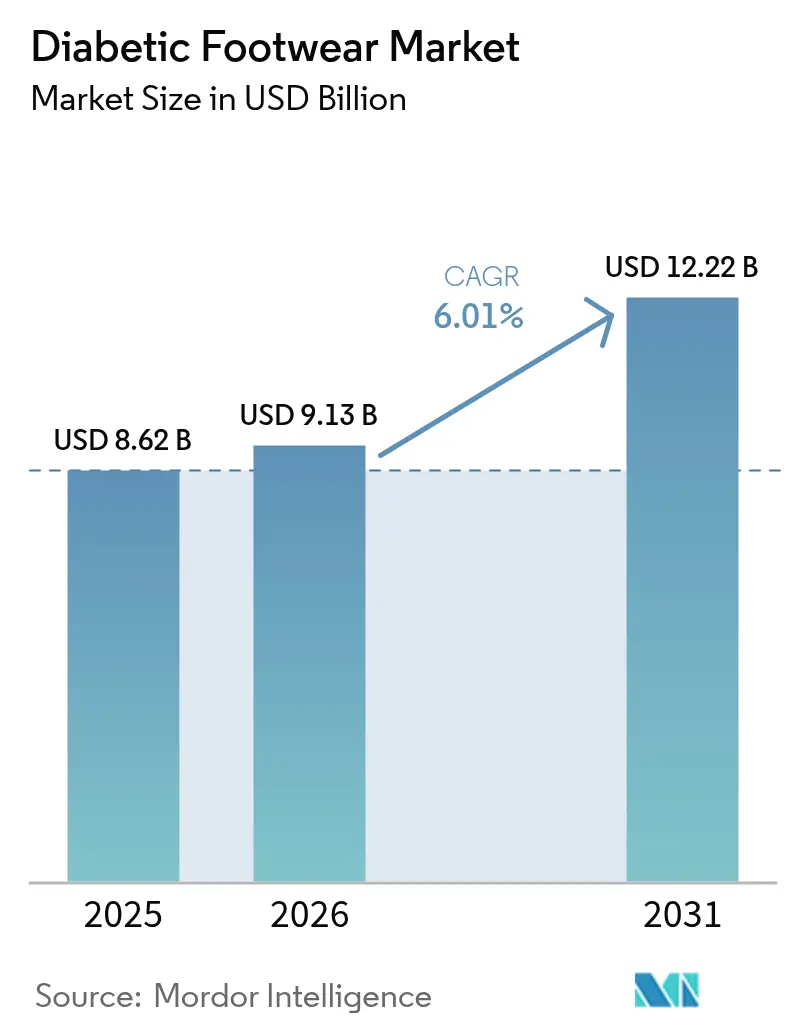

O tamanho do Mercado de Calçados para Diabéticos está projetado em USD 8,62 bilhões em 2025, USD 9,13 bilhões em 2026, e deverá atingir USD 12,22 bilhões até 2031, crescendo a uma CAGR de 6,01% de 2026 a 2031. O mercado de calçados para diabéticos está em expansão à medida que a crescente prevalência do diabetes converge com o rápido envelhecimento da população, maior cobertura de reembolso e o lançamento comercial de escaneamento 3D do pé que permite ajustes personalizados em massa. Os pagadores norte-americanos continuam a ancorar a demanda ao atualizar as tabelas de honorários Medicare A5500, enquanto o crescimento na Á������-�ʲ���í�ھ����� se beneficia das crescentes coortes de idosos na Í�Ի徱�� e na China e de projetos-piloto de políticas que reembolsam calçados funcionais. Os fornecedores diferenciam-se cada vez mais por meio de engenharia biomecânica, como solas externas com base de balanço e palmilhas de alívio de pressão cíclica, em vez de simples ajustes básicos de profundidade ou largura. No entanto, os preços premium no varejo e um canal crescente de produtos falsificados em marketplaces online moderam a adoção no curto prazo, especialmente em regiões emergentes sensíveis ao preço.

Principais Conclusões do Relatório

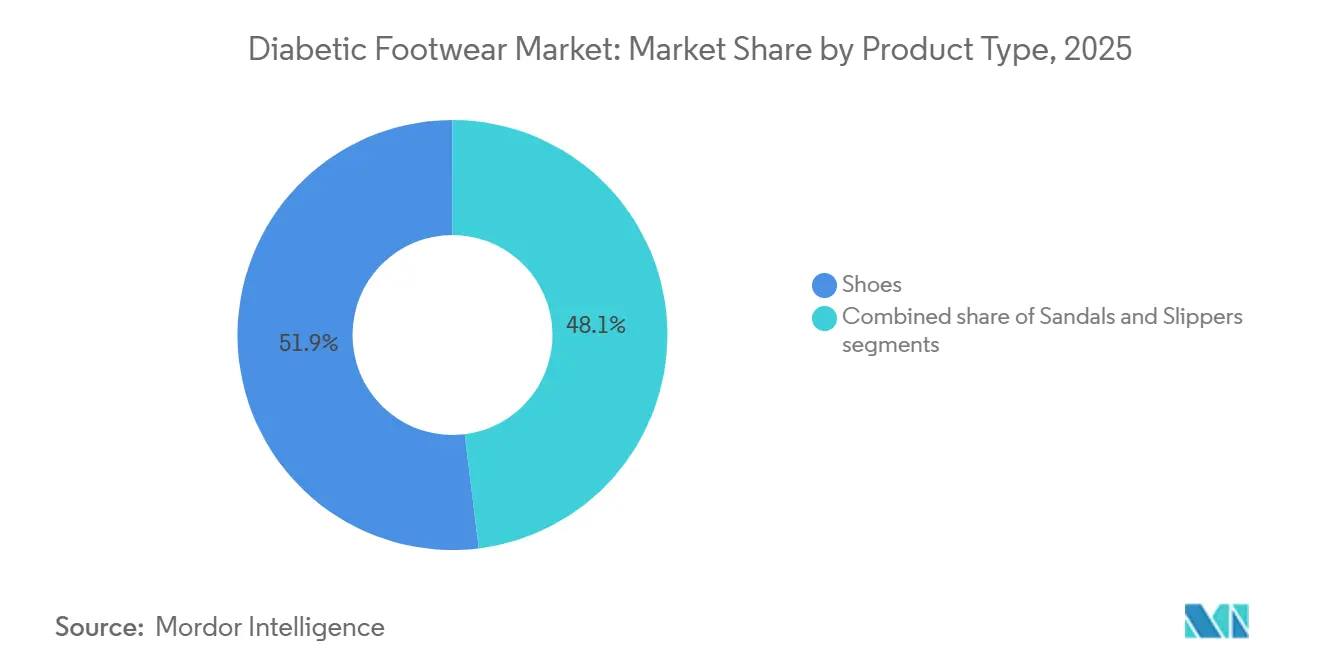

- Por tipo de produto, os sapatos fechados lideraram com 51,94% da participação do mercado de calçados para diabéticos em 2025, enquanto as sandálias têm previsão de registrar uma CAGR de 7,05% até 2031.

- Por usuário final, os homens representaram 56,13% da receita em 2025, enquanto o segmento feminino está projetado para avançar a uma CAGR de 6,60% até 2031.

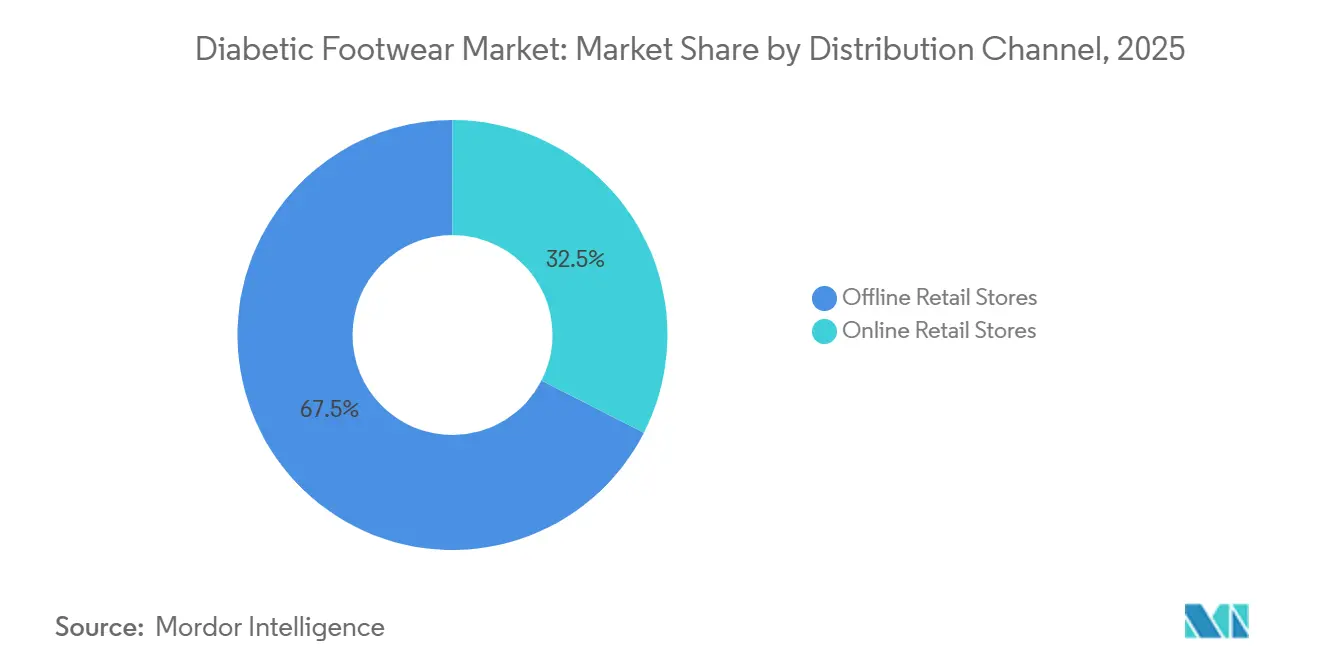

- Por canal de distribuição, o varejo físico deteve 67,49% da participação do tamanho do mercado de calçados para diabéticos em 2025, e as plataformas online devem crescer a uma CAGR de 7,12% ao longo de 2026-2031.

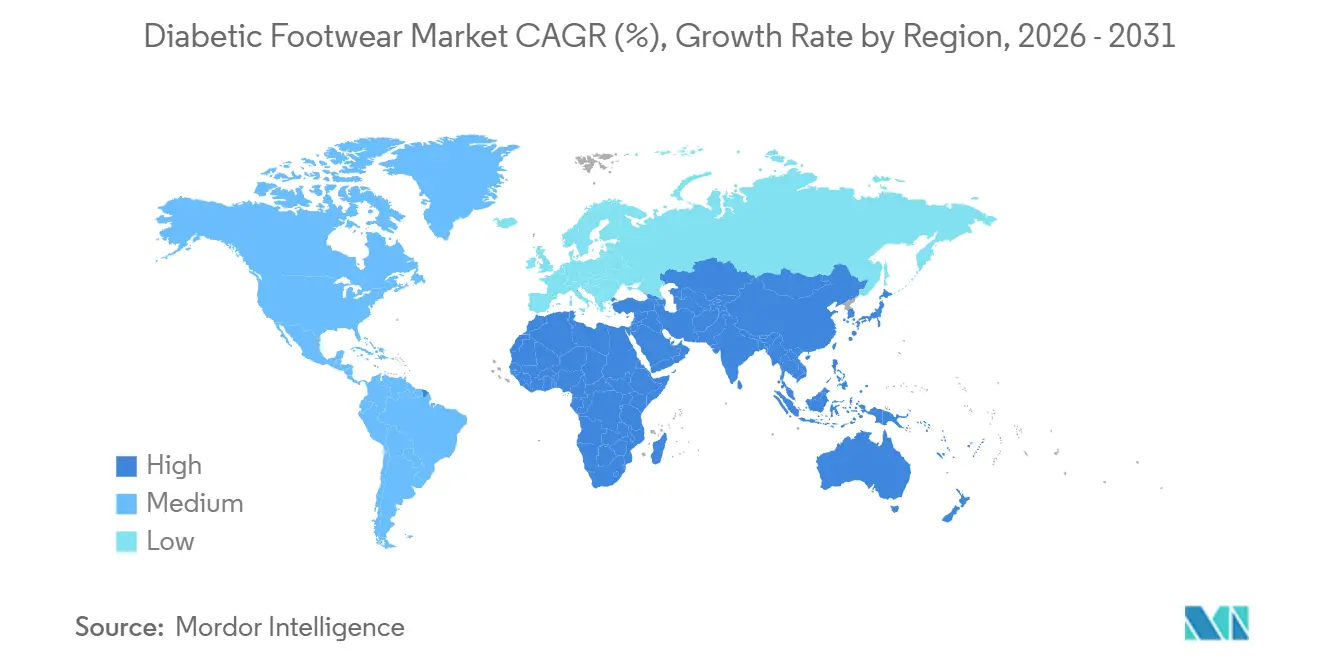

- Por geografia, a América do Norte capturou 39,24% da receita em 2025, enquanto a Á������-�ʲ���í�ھ����� está definida para expandir a uma CAGR de 7,90% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Calçados para Diabéticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência global do diabetes | +1.2% | Global, com maior intensidade na Á������-�ʲ���í�ھ����� (Í�Ի徱��, China) e Oriente ��é�徱�� | Longo prazo (≥ 4 anos) |

| Maior conscientização sobre complicações do pé diabético e cuidados preventivos | +0.7% | América do Norte, Europa, ���ܲ��ٰ�á������; expandindo-se para a Á������-�ʲ���í�ھ����� urbana | ��é�徱�� prazo (2-4 anos) |

| Integração de cuidados preventivos liderados pela podiatria nos sistemas de saúde convencionais | +0.9% | América do Norte, Europa, ���ܲ��ٰ�á������; programas-piloto no ������ã�� | ��é�徱�� prazo (2-4 anos) |

| Rápida expansão da população idosa em todo o mundo | +0.8% | Global, com efeito pronunciado no ������ã��, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de personalização em massa por meio de escaneamento 3D e fabricação aditiva | +1.1% | Núcleo da América do Norte e União Europeia, expandindo-se para Á������-�ʲ���í�ھ����� e América Latina | ��é�徱�� prazo (2-4 anos) |

| Introdução gradual de cobertura de reembolso em economias emergentes | +0.6% | Á������-�ʲ���í�ھ����� (Í�Ի徱��, China, Sudeste Asiático), América Latina, Oriente ��é�徱�� e África | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescente prevalência global do diabetes

A crescente prevalência do diabetes em todo o mundo está impulsionando a demanda por calçados para diabéticos, com a Federação Internacional de Diabetes (2025) relatando que 11,1% da população adulta global, 589 milhões de indivíduos, ou 1 em cada 9 adultos, vivem com a condição [1]Fonte: Federação Internacional de Diabetes, "Fatos e Números," idf.org. De forma alarmante, mais de 40% permanecem sem diagnóstico, elevando o risco de complicações como neuropatia e úlceras nos pés. Isso destaca a necessidade crítica de soluções de cuidados preventivos, incluindo calçados especializados que reduzem pontos de pressão, melhoram a circulação e previnem lesões. O aumento dos casos de diabetes, impulsionado pela urbanização, envelhecimento da população e estilos de vida sedentários, está contribuindo para uma incidência crescente de condições do pé diabético, levando os sistemas de saúde e os consumidores a priorizar produtos de intervenção precoce em detrimento de tratamentos reativos. O calçado com engenharia médica está ganhando força em regiões desenvolvidas e emergentes, apoiado por campanhas de conscientização e diretrizes clínicas que enfatizam o cuidado com os pés como componente vital do manejo do diabetes. Marcas como Dr. Comfort estão atendendo a essa demanda ao oferecer calçados terapêuticos com características como profundidade extra, interiores protetores e suporte biomecânico adaptado para pacientes diabéticos. Além disso, a grande população não diagnosticada sustenta uma demanda latente, pois muitos consumidores entram no mercado somente após o surgimento de complicações, garantindo crescimento de longo prazo. Esses fatores fortalecem coletivamente o mercado de calçados para diabéticos ao expandir a base de pacientes endereçável e impulsionar a adoção de soluções preventivas.

Maior conscientização sobre complicações do pé diabético e cuidados preventivos

A crescente conscientização sobre as complicações do pé diabético e a importância dos cuidados preventivos está remodelando a dinâmica da demanda, pois a educação sobre riscos como neuropatia, úlceras e infecções leva tanto pacientes quanto profissionais de saúde a priorizar a intervenção precoce em detrimento do tratamento reativo. Essa tendência é particularmente significativa para a grande população diabética não diagnosticada, onde indivíduos informados têm maior probabilidade de adotar calçados protetores antes que sintomas graves se desenvolvam, impulsionando o crescimento no segmento de cuidados preventivos. As recomendações clínicas e as orientações lideradas por podiatras destacam cada vez mais a necessidade de calçados especializados com características como redistribuição de pressão, interiores sem costura e suporte ortótico, influenciando as preferências dos consumidores em direção a sapatos com design médico. A crescente proeminência de marcas de calçados terapêuticos, como Orthofeet, reflete essa mudança, com produtos projetados para reduzir pontos de pressão, melhorar a circulação e prevenir irritações — fatores-chave na mitigação das complicações do pé diabético. Campanhas de conscientização, plataformas de saúde digital e farmacêuticos varejistas estão promovendo ainda mais o cuidado preventivo com os pés, incentivando uma transição de calçados de conforto genéricos para soluções diabéticas clinicamente validadas e reforçando as tendências de premiumização. Além disso, a integração de conforto, estilo e funcionalidade médica está reduzindo o estigma associado aos sapatos ortopédicos, impulsionando a adoção entre populações diabéticas mais jovens e mais ativas. Essa convergência de conscientização médica, foco em saúde preventiva e inovação de produtos está sustentando o crescimento da demanda no mercado de calçados para diabéticos.

Rápida expansão da população idosa em todo o mundo

O envelhecimento da população mundial está impulsionando uma demanda significativa por calçados para diabéticos, com dados das Nações Unidas mostrando que a parcela de indivíduos com 65 anos ou mais quase dobrou de 5,5% em 1974 para 10,3% em 2024 e está projetada para atingir 20,7% até 2074 [2]Fonte: Fundo de População das Nações Unidas, "Envelhecimento," unfpa.org. Essa mudança demográfica se correlaciona com o aumento da prevalência do diabetes e complicações relacionadas à idade, como redução da circulação, neuropatia e úlceras nos pés, expandindo a base de consumidores de calçados terapêuticos. À medida que a longevidade aumenta e as taxas de fertilidade diminuem, uma parcela maior da população requer cuidados médicos e preventivos contínuos, impulsionando a demanda por produtos que combinam conforto com funcionalidade clínica. Essa tendência integrou os cuidados geriátricos com os produtos de saúde do consumidor, posicionando os calçados para diabéticos como uma necessidade de uso diário, e não como um dispositivo médico de nicho. Consumidores mais velhos, propensos a desafios de mobilidade e condições crônicas, buscam calçados que ofereçam amortecimento aprimorado, estabilidade e alívio de pressão, impulsionando a inovação de produtos. Empresas como Apex Foot Health Industries estão atendendo a essas necessidades com calçados ortopédicos e para diabéticos com designs de profundidade extra e palmilhas acomodativas para problemas nos pés relacionados à idade. Além disso, os sistemas de saúde que enfatizam o envelhecimento no domicílio e os cuidados preventivos estão impulsionando a demanda nos canais institucionais e de varejo. A convergência de uma população envelhecida e a prevalência de doenças crônicas estabelecem os calçados para diabéticos como um componente crítico do cuidado geriátrico e do manejo de doenças crônicas.

Adoção de personalização em massa por meio de escaneamento 3D e fabricação aditiva

A personalização em massa, impulsionada pelos avanços no escaneamento 3D e na fabricação aditiva, está permitindo a criação de soluções de calçados para diabéticos altamente personalizadas. Ao aproveitar o escaneamento digital do pé e a análise da marcha, os fabricantes podem capturar dados biomecânicos precisos para produzir calçados personalizados e componentes ortóticos que abordam a morfologia individual do pé, a distribuição de pressão e as anormalidades da marcha. Essa abordagem garante um ajuste ideal, reduz o risco de úlceras e lesões por pressão e se alinha com a tendência mais ampla de medicina de precisão na área da saúde, que se concentra em cuidados preventivos adaptados aos indivíduos. A fabricação aditiva suporta a produção sob demanda com estoque mínimo, prazos de entrega mais rápidos e redução do desperdício de material, tornando a personalização em massa comercialmente viável e acessível aos pacientes. Empresas como Aetrex utilizam extensas redes de scanners de pé em lojas e tecnologias de impressão 3D para entregar órteses personalizadas em dias, enquanto plataformas como Phits (Materialise) empregam análise dinâmica da marcha e impressão 3D para melhorar o conforto e a eficácia terapêutica. A capacidade de ajustar parâmetros como zonas de amortecimento, suporte de arco e densidade de material garante que os pacientes diabéticos recebam calçados que mitiguem ativamente as complicações. Além disso, os modelos de produção descentralizados habilitados pela fabricação aditiva estão melhorando a fabricação localizada em clínicas, melhorando o acesso dos pacientes em mercados desenvolvidos e emergentes e redefinindo cadeias de suprimentos e propostas de valor.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços premium de calçados para diabéticos com certificação médica | -0.6% | Mercados emergentes na Á������-�ʲ���í�ھ�����, América do Sul, Oriente ��é�徱�� e África; áreas rurais globalmente | Curto prazo (≤ 2 anos) |

| Crescente presença de produtos falsificados e abaixo do padrão em mercados sensíveis ao preço | -0.5% | Global, concentrado na China, Í�Ի徱��, Sudeste Asiático, África Subsaariana | Curto prazo (≤ 2 anos) |

| Falta de diretrizes clínicas e de prescrição globais harmonizadas | -0.4% | Global, afetando particularmente o comércio transfronteiriço e os mercados emergentes | ��é�徱�� prazo (2-4 anos) |

| Dependência de materiais terapêuticos especializados e espumas de amortecimento nas cadeias de suprimentos | -0.3% | Global, com concentração da cadeia de suprimentos na Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Preços premium de calçados para diabéticos com certificação médica

O preço premium dos calçados para diabéticos com certificação médica representa um desafio significativo para a adoção no mercado. Esses produtos, projetados com materiais avançados, características biomecânicas e conformidade regulatória, incorrem em custos mais elevados de produção e certificação, que são repassados aos consumidores. Esse problema é particularmente pronunciado em países de baixa e média renda, que abrigam aproximadamente 6,56 bilhões de pessoas ou 74% da população global em 2024, conforme o Banco Mundial, onde as restrições de acessibilidade direcionam a demanda para alternativas de menor custo ou não médicas [3]Fonte: Grupo Banco Mundial, "Baixa e Média Renda," data.worldbank.org . Apesar da crescente conscientização sobre as complicações do pé diabético, a sensibilidade ao preço entre grande parte da população-alvo cria uma lacuna entre as necessidades médicas e a adoção do produto. Os calçados premium, que oferecem benefícios como redistribuição de pressão, profundidade extra e compatibilidade ortótica, geralmente têm preços significativamente mais altos do que os calçados comuns, limitando seu alcance nos mercados emergentes. Por exemplo, marcas como Drew Shoe fornecem sapatos diabéticos com certificação médica com recursos avançados, mas sua construção especializada e requisitos de conformidade resultam em preços premium. Essa barreira é ainda mais agravada em regiões sem cobertura de seguro ou estruturas de reembolso, onde os gastos de saúde do próprio bolso predominam. Muitos pacientes atrasam ou evitam a compra de calçados para diabéticos até que as complicações piorem, prejudicando os cuidados preventivos e o crescimento do mercado em estágio inicial. Embora alguns fabricantes estejam introduzindo variantes com custo otimizado, equilibrar a acessibilidade com a eficácia médica continua sendo um desafio persistente, particularmente em mercados sensíveis ao preço.

Crescente presença de produtos falsificados e abaixo do padrão em mercados sensíveis ao preço

A presença de produtos falsificados e abaixo do padrão em mercados sensíveis ao preço continua sendo uma restrição significativa, pois o influxo de imitações de baixo custo prejudica a eficácia do produto, a segurança do paciente e a credibilidade da marca. Em economias emergentes e marketplaces online, os calçados para diabéticos falsificados são frequentemente comercializados com alegações médicas enganosas, mas carecem de características essenciais como palmilhas de alívio de pressão, interiores sem costura e amortecimento adequado, expondo os pacientes a maiores riscos de úlceras e complicações. As restrições de acessibilidade agravam ainda mais esse problema, pois consumidores conscientes dos custos, já hesitantes devido aos preços premium, optam por alternativas mais baratas, perpetuando a circulação de produtos abaixo do padrão e enfraquecendo a demanda por soluções certificadas. A expansão do comércio eletrônico e dos canais de varejo informais aumentou a visibilidade e a acessibilidade de produtos falsificados, dificultando que os consumidores distingam entre calçados aprovados medicamente e imitações. Essa erosão da confiança do consumidor impacta as decisões de compra e obriga hospitais e clínicos a recomendar apenas fornecedores verificados, limitando o acesso ao mercado para marcas menores ou mais novas. Empresas estabelecidas, como Podartis, enfrentam concorrência indireta de produtos falsificados que imitam a estética do design sem oferecer benefícios terapêuticos, diluindo o valor da marca e a participação de mercado. Os produtos falsificados contribuem para perdas de receita e redução da penetração de mercado para fabricantes legítimos, criando um mercado fragmentado onde a qualidade inconsistente prejudica a padronização e retarda a adoção de soluções de saúde preventiva.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sapatos Fechados Dominam, �����Ի�á�������� Crescem com a Demanda por Ventilação

Os sapatos fechados detêm a maior participação no mercado de calçados para diabéticos, representando 51,94% da receita projetada para 2025. Sua versatilidade em vários climas, ambientes de trabalho e ambientes formais os torna uma escolha preferida para uso diário. Além disso, eles se alinham com estruturas de reembolso como os códigos Medicare A5500 para designs de palmilha de profundidade, melhorando significativamente a acessibilidade e a adoção entre pacientes elegíveis. Características como solas reforçadas, profundidade extra e compatibilidade ortótica estabelecem ainda mais os sapatos fechados como a opção clinicamente mais preferida para o manejo de longo prazo do pé diabético, particularmente em sistemas de saúde desenvolvidos. Marcas como Propet exemplificam essa liderança ao oferecer sapatos diabéticos aprovados pelo Medicare que combinam design terapêutico com usabilidade cotidiana. A inovação neste segmento está cada vez mais focada na engenharia biomecânica para redistribuir a pressão e reduzir o estresse nos tecidos, avançando além das acomodações básicas de ajuste.

As sandálias representam o segmento de crescimento mais rápido, com uma CAGR projetada de 7,05% até 2031, superando o mercado geral em 104 pontos-base. Esse crescimento é impulsionado pelo reconhecimento clínico de seus benefícios para a cicatrização pós-úlcera e condições de alto risco nos pés, oferecendo ventilação aprimorada e redução do atrito que os sapatos fechados não conseguem fornecer completamente. Empresas como DARCO International estão capitalizando essa tendência ao desenvolver sandálias terapêuticas e calçados pós-operatórios projetados para aliviar a pressão e melhorar o fluxo de ar. Essa mudança destaca a crescente ênfase no desempenho clínico na diferenciação de produtos.

Por Usuário Final: Homens Lideram, Mulheres Aceleram com Design Específico por Gênero

O segmento masculino detém a maior participação no mercado de calçados para diabéticos, representando 56,13% da demanda projetada até 2025. Isso se deve principalmente à maior prevalência do diabetes entre homens de 45 a 64 anos e à sua maior adoção de calçados de grau médico para segurança ocupacional e necessidades de mobilidade. As normas do local de trabalho nos setores industrial e de serviços, onde calçados protetores e de suporte são padrão, facilitam uma transição tranquila para sapatos específicos para diabéticos. Calçados fechados e duráveis, projetados para uso prolongado, permanecem em demanda constante, com marcas como Dunlop Protective Footwear oferecendo designs voltados para o trabalho que combinam características de segurança com suporte ergonômico. Esse alinhamento entre a utilidade do produto e os requisitos ocupacionais continua a impulsionar a demanda entre os usuários do sexo masculino, particularmente em populações em idade ativa com maior incidência da doença.

O segmento feminino deve crescer a uma taxa mais rápida de 6,60% até 2031, impulsionado pelo crescente reconhecimento da biomecânica específica de gênero. Historicamente, os designs de calçados para diabéticos dependiam de formas orientadas para o sexo masculino com ajustes mínimos, ignorando os calcanhares mais estreitos, arcos mais altos e perfis de antepé mais largos das mulheres. Marcas como KURU Footwear estão atendendo a essas necessidades com soluções anatomicamente precisas, incluindo tecnologia de suporte de calcanhar, contrafortes de calcanhar afunilados e forros sem costura. No entanto, fatores socioeconômicos e culturais, particularmente em mercados emergentes, limitam a adoção, pois as mulheres frequentemente priorizam menos os gastos com saúde pessoal. Maior conscientização, acessibilidade e inovações específicas de gênero devem transformar este segmento em uma área de alto crescimento, remodelando a dinâmica do mercado.

Por Canal de Distribuição: Resiliência do Varejo Físico Encontra Crescimento Online

O varejo físico representa 67,49% da receita projetada para 2025 na distribuição de calçados para diabéticos, impulsionado pela necessidade crítica de avaliações presenciais. O ajuste adequado, a análise da marcha e a conformidade com a documentação do Medicare — que frequentemente requer assinaturas de clínicos — tornam os canais físicos indispensáveis. Clínicas de podiatria, varejistas especializados em calçados e fornecedores de equipamentos médicos duráveis fornecem avaliações táteis, ajustes imediatos e orientação profissional que não podem ser totalmente replicados online. Esses serviços garantem a eficácia terapêutica e aumentam a confiança do paciente. Marcas como Orthofeet aproveitam os canais físicos para oferecer consultas personalizadas, ajustes customizados e demonstrações no local, promovendo confiança e adesão ao calçado prescrito.

O varejo online está experimentando um crescimento rápido, com uma CAGR projetada de 7,12% até 2031. Essa expansão é apoiada por avanços nas tecnologias de ajuste virtual, pela adoção da telemedicina e por modelos diretos ao consumidor que reduzem os custos intermediários. Plataformas como Aetrex utilizam mais de 12.000 scanners 3D de pé para criar modelos digitais do pé, permitindo pedidos remotos precisos por meio de sites de comércio eletrônico. A aceitação pós-pandemia de prescrições geradas por telemedicina no âmbito do Medicare legitimou ainda mais as compras online. Além disso, as marcas diretas ao consumidor contornam as margens dos distribuidores, oferecendo preços competitivos e conveniência. A integração desses avanços tecnológicos com as mudanças nas preferências dos consumidores está gradualmente criando um cenário de varejo híbrido, equilibrando a dominância física com a conveniência online, mantendo a confiabilidade clínica.

Análise Geográfica

A América do Norte detém a maior participação do mercado de calçados para diabéticos, contribuindo com 39,24% da receita projetada para 2025. Essa dominância é impulsionada pelos códigos de reembolso Medicare A5500–A5514 e por uma tabela de honorários atualizada dos Centros de Serviços Medicare e Medicaid, que aumentou a cobertura para sapatos de palmilha de profundidade, garantindo suporte sustentado para beneficiários elegíveis. Os Estados Unidos contam com uma densa rede de clínicas de podiatria e fornecedores de equipamentos médicos duráveis. Empresas como Aetrex implementaram milhares de scanners 3D de pé em locais clínicos e de varejo para melhorar a precisão do ajuste e a conformidade. Os altos gastos per capita com saúde e uma estrutura de reembolso bem estabelecida fornecem uma base de receita estável, embora o crescimento seja limitado pela saturação do mercado e pelo influxo limitado de novos pacientes devido à demografia do envelhecimento.

A região Á������-�ʲ���í�ھ����� representa o mercado de crescimento mais rápido, com uma CAGR prevista de 7,90% até 2031. O crescimento é apoiado pela projeção da Federação Internacional de Diabetes (FID) de que a Í�Ի徱�� atingirá 134 milhões de pacientes diabéticos até 2045, enquanto a China já ultrapassa 140 milhões de casos. Da mesma forma, programas nacionais de seguro, como a cobertura de calçados funcionais do ������ã�� e as iniciativas do Departamento de Assuntos de Veteranos da ���ܲ��ٰ�á������ e do Enable NSW, estão melhorando o acesso a calçados terapêuticos ao abordar as barreiras financeiras. Marcas que oferecem soluções regionalmente adaptadas que combinam conforto, características preventivas e conformidade regulatória estão bem posicionadas para capturar a população endereçável em expansão nesta região.

A Europa se beneficia de sistemas nacionais de saúde estabelecidos e mecanismos de reembolso que estabilizam a demanda por calçados para diabéticos. Em contraste, a América do Sul e o Oriente ��é�徱�� e África (OMA) enfrentam desafios como lacunas de infraestrutura, força de trabalho de podiatria limitada e restrições de acessibilidade. No entanto, a crescente prevalência do diabetes e a urbanização estão gradualmente expandindo a base de consumidores nessas regiões. Marcas internacionais como DARCO International estão cada vez mais fazendo parcerias com distribuidores e clínicas locais para melhorar a acessibilidade e a conscientização, sinalizando um fortalecimento gradual da penetração de mercado apesar dos desafios sistêmicos.

Cenário Competitivo

Aetrex detém uma participação significativa no mercado de calçados para diabéticos, aproveitando sua implantação de 12.000 scanners de pé globalmente e mais de 50 milhões de escaneamentos concluídos. Esse extenso repositório de dados fornece uma vantagem competitiva, apoiando algoritmos de aprendizado de máquina que refinam os designs de forma, preveem a precisão do ajuste e melhoram a eficácia do produto. Essas capacidades resultam em maior satisfação do paciente e maior adoção recorrente. Além disso, Aetrex integra plataformas de saúde conectada para vincular o desempenho do calçado aos resultados do paciente, alinhando-se com o foco crescente dos pagadores em cuidados baseados em valor, em vez de volume de produtos.

Outras empresas proeminentes, incluindo Orthofeet, Dr. Comfort da DJO Global e DARCO International, empregam estratégias como integração vertical, tecnologias de escaneamento proprietárias e expertise em faturamento Medicare para manter suas posições de mercado. Essas abordagens lhes permitem alinhar as ofertas de produtos com os requisitos clínicos, a conformidade regulatória e as necessidades de personalização específicas do paciente. Ao abordar esses fatores críticos, essas empresas fortalecem seu posicionamento competitivo e promovem a fidelidade do cliente em um mercado moderadamente fragmentado.

Os fabricantes tradicionais sem capacidades digitais avançadas enfrentam pressão crescente para inovar, pois o cenário competitivo recompensa as empresas que combinam validação clínica com sofisticação tecnológica. Orthofeet está respondendo ao introduzir design informado digitalmente e sistemas de suporte ao cliente, enquanto DARCO e Dr. Comfort enfatizam a compatibilidade ortótica e a construção durável. A convergência de personalização orientada por dados, alinhamento de reembolso e soluções de saúde conectada está remodelando o mercado. A liderança sustentada no mercado de calçados para diabéticos depende cada vez mais da capacidade de integrar tecnologia com eficácia terapêutica, refletindo as prioridades em evolução tanto dos pacientes quanto dos pagadores.

Líderes do Setor de Calçados para Diabéticos

Aetrex Worldwide Inc.

DJO Global Inc. (Dr. Comfort)

Orthofeet Inc.

DARCO International Inc.

Drew Shoe Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Carbon Meditek fez parceria com DiabeticShoe.in como revendedor autorizado, com o objetivo de melhorar a disponibilidade de calçados diabéticos e ortopédicos em toda a Í�Ի徱��. Essa colaboração permitiu que a Carbon Meditek oferecesse sapatos diabéticos premium, sandálias ortopédicas e meias diabéticas da DiabeticShoe.in à sua crescente base de clientes, melhorando a acessibilidade para indivíduos que gerenciam diabetes e problemas relacionados à mobilidade.

- Julho de 2025: SHOEMART, um varejista de calçados para a família operado pelo Landmark Group, introduziu uma linha de calçados para diabéticos sob sua marca de conforto, Le Confort. Esse lançamento fez parte de uma colaboração com a Fundação Al Jalila, o braço filantrópico do Dubai Health. Os Sapatos Diabéticos Le Confort foram projetados para enfatizar conforto e suporte, com biqueiras largas para pés inchados, materiais respiráveis, palmilhas de espuma viscoelástica e solas antiderrapantes.

- Junho de 2024: FootSecure, uma startup de saúde especializada em medicina podátrica e cuidados de feridas, lançou uma unidade de fabricação de calçados personalizados em Bengaluru com apoio do Instituto Karnataka de Endocrinologia e Pesquisa. Foram introduzidos seis modelos, incluindo quatro para mulheres e dois para homens, com preços a partir de Rs 2000. As personalizações incluíam a sola externa, entressola, palmilha e cabedal, abordando condições como dor nos pés, diabetes, artrite, distúrbios congênitos dos pés, deformidades pós-acidente e anomalias pós-cirúrgicas. A instalação tinha capacidade de produção de até 300 pares de calçados de descarga personalizados por dia.

Escopo do Relatório Global do Mercado de Calçados para Diabéticos

Os Calçados para Diabéticos são especificamente projetados para a população diabética como medida preventiva para o cuidado dos pés e para oferecer conforto. O escopo do mercado de calçados para diabéticos inclui segmentação com base no tipo de produto, usuário final, canal de distribuição e geografia. O mercado é segmentado por tipo em sapatos, sandálias e chinelos. Por usuário final, o mercado é segmentado em homens e mulheres. Além disso, com base no canal de distribuição, o mercado é segmentado em lojas de varejo físicas e online. Por fim, o relatório abrange perspectivas geográficas das principais regiões, incluindo América do Norte, Europa, Á������-�ʲ���í�ھ����� e Resto do Mundo. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Sapatos |

| �����Ի�á�������� |

| Chinelos |

| Homens |

| Mulheres |

| Lojas de Varejo Físicas |

| Lojas de Varejo Online |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| ��������� | |

| �������� | |

| Espanha | |

| Países Baixos | |

| Resto da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| Resto da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente ��é�徱�� e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Resto do Oriente ��é�徱�� e África |

| Por Tipo de Produto | Sapatos | |

| �����Ի�á�������� | ||

| Chinelos | ||

| Por Usuário Final | Homens | |

| Mulheres | ||

| Por Canal de Distribuição | Lojas de Varejo Físicas | |

| Lojas de Varejo Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| ��������� | ||

| �������� | ||

| Espanha | ||

| Países Baixos | ||

| Resto da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| Resto da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente ��é�徱�� e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Resto do Oriente ��é�徱�� e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de calçados para diabéticos até 2031?

Espera-se que o mercado atinja USD 12,22 bilhões até 2031.

Qual categoria de produto está crescendo mais rapidamente do que o mercado geral?

As sandálias têm previsão de avançar a uma CAGR de 7,05% até 2031, superando o crescimento geral.

Por que a Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido?

A alta prevalência de diabetes na Í�Ի徱�� e na China, combinada com esquemas de reembolso emergentes, impulsiona uma CAGR regional de 7,90%.

Quais são os principais desafios que limitam a adoção em mercados emergentes?

Os preços premium e o aumento de produtos falsificados e abaixo do padrão continuam sendo os principais obstáculos.

Página atualizada pela última vez em: