Tamanho e Participação do Mercado de Drones LiDAR

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

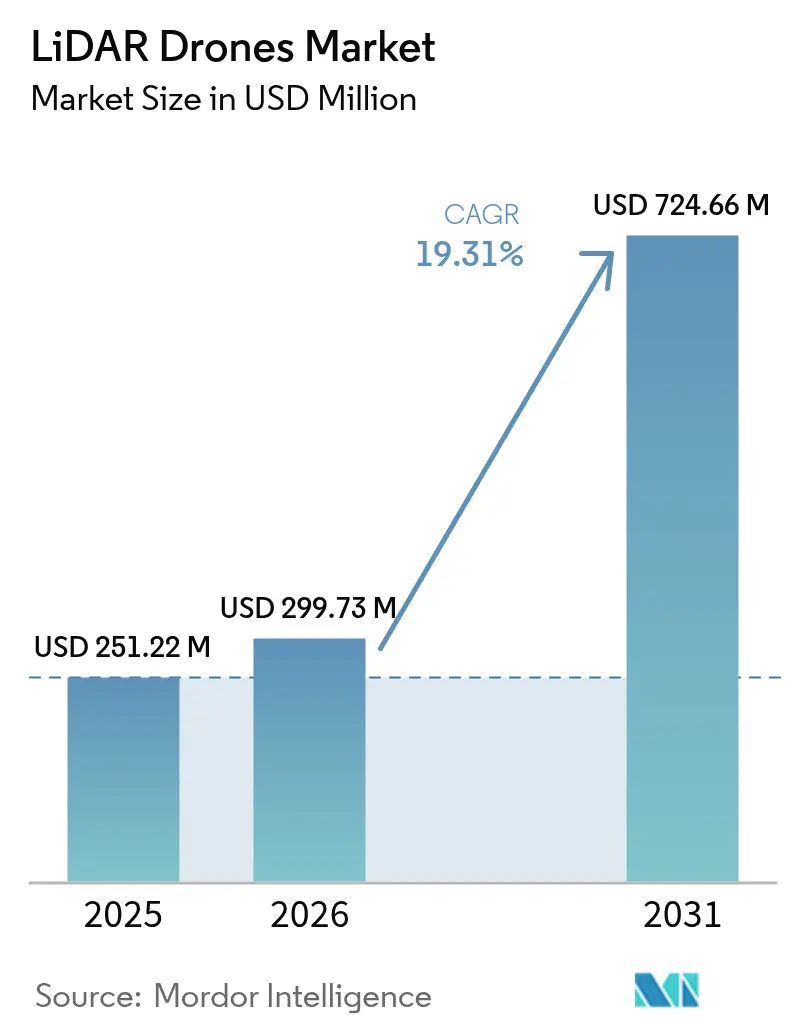

| Tamanho do Mercado (2026) | 299.73 Milhões de dólares |

| Tamanho do Mercado (2031) | 724.66 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.31% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Drones LiDAR por ���ϲ�����

O tamanho do mercado de drones LiDAR em 2026 é estimado em USD 299,73 milhões, crescendo a partir do valor de 2025 de USD 251,22 milhões, com projeções para 2031 mostrando USD 724,66 milhões, crescendo a um CAGR de 19,31% no período 2026-2031. Avanços no custo de estado sólido abaixo do ponto de inflexão de USD 400, reformas regulatórias favoráveis nos principais mercados de espaço aéreo e demanda crescente por mapeamento de precisão nos setores de construção, agricultura e energia sustentam essa expansão. Atualizações de plataformas de asa rotativa, pipelines de dados nativos em nuvem e unidades de navegação integradas estão ampliando a base de usuários endereçável, enquanto sensores de menor peso estão abrindo novas oportunidades de mapeamento urbano e de microescala. Grandes programas de infraestrutura na América do Norte, na União Europeia e na Á������-�ʲ���í�ھ����� continuam a alocar orçamentos de levantamento para sistemas não tripulados, e os mandatos de detecção de vazamentos de metano estão acelerando a adoção de cargas úteis LiDAR no setor de petróleo e gás. A comoditização do hardware está direcionando o valor para softwares de análise e ofertas de LiDAR como Serviço, remodelando estratégias competitivas e margens.

Principais Conclusões do Relatório

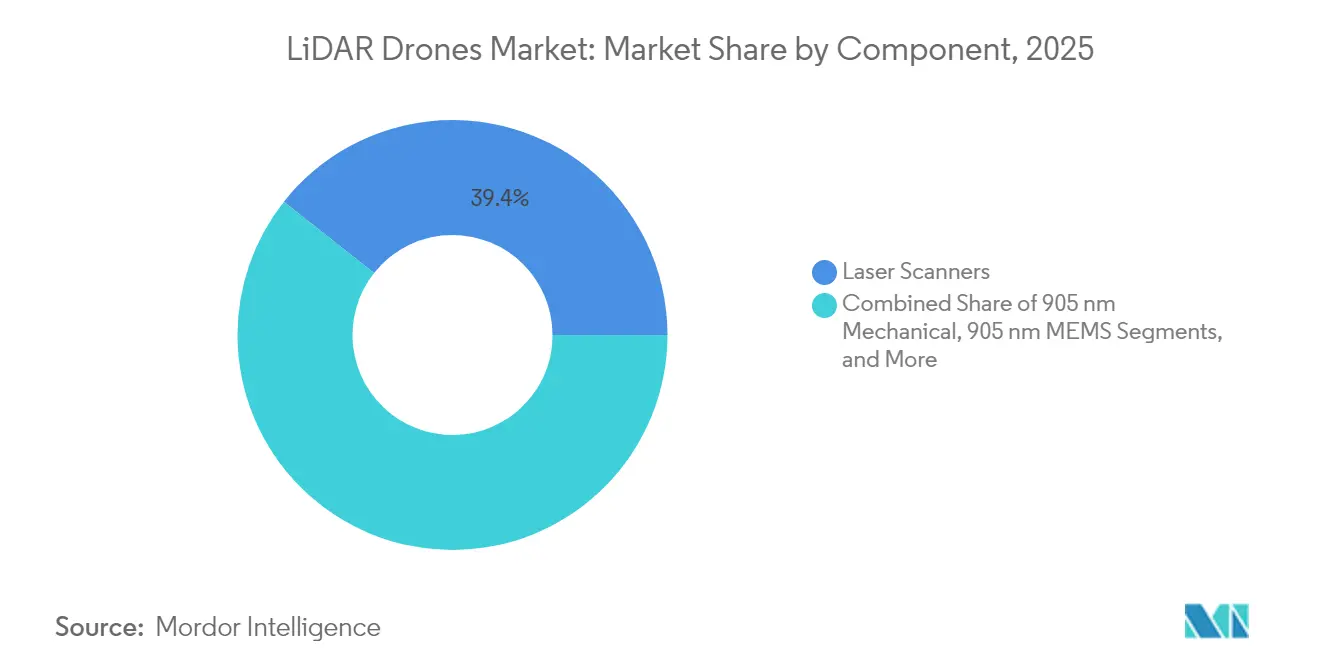

- Por componente, os scanners a laser lideraram com 39,35% da participação do mercado de drones LiDAR em 2025; os sistemas de navegação e posicionamento estão a caminho de expandir a um CAGR de 21,1% até 2031.

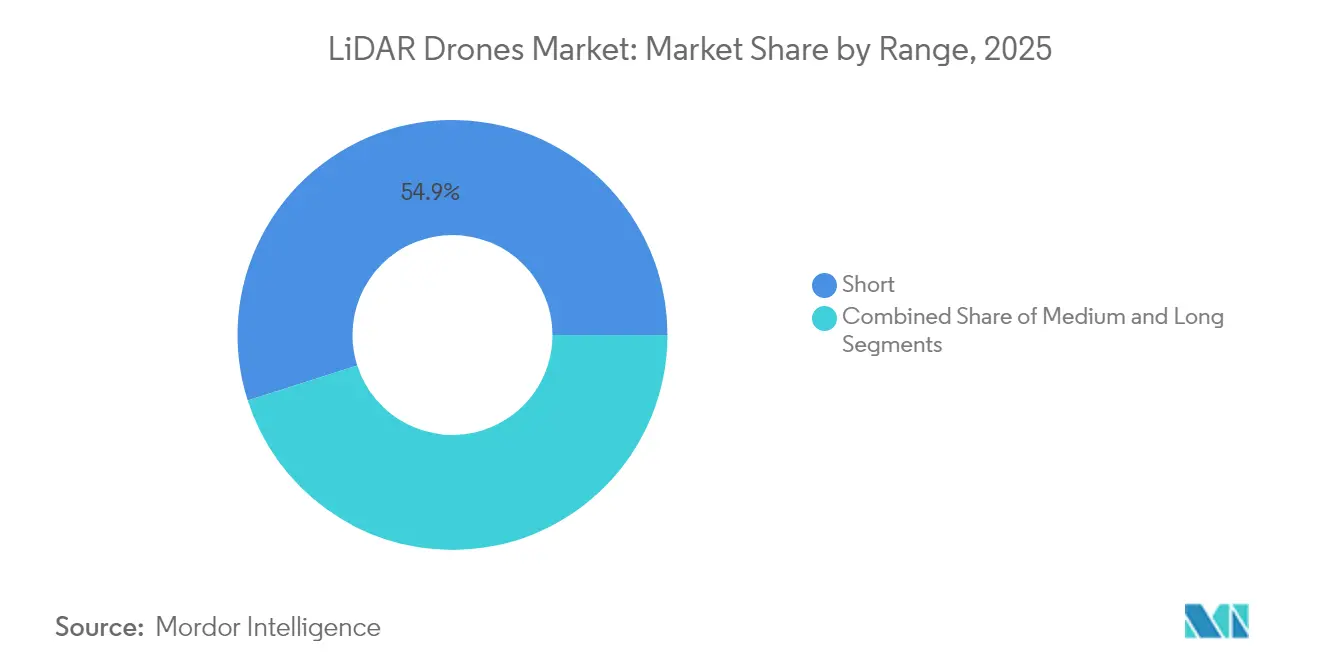

- Por alcance, os sistemas de curto alcance representaram 54,92% do tamanho do mercado de drones LiDAR em 2025, enquanto as plataformas de longo alcance devem crescer a um CAGR de 24,9% até 2031.

- Por aplicação, construção e infraestrutura capturaram 29,45% do tamanho do mercado de drones LiDAR em 2025, enquanto a agricultura de precisão deve crescer a um CAGR de 24,8% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Drones LiDAR

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ponto de equilíbrio do custo de LiDAR de estado sólido abaixo de USD 400 viabilizando drones para o mercado de massa | +4.20% | Global, com ganhos iniciais na América do Norte e na China | ��é�徱�� prazo (2-4 anos) |

| Aumento de drones de "micromapeamento" com menos de 250 g impulsionado pelas regras da categoria Aberta da UE | +3.10% | Europa como núcleo, com expansão para regiões regulatórias alinhadas | Curto prazo (≤ 2 anos) |

| Integração de LiDAR batimétrico em drones VTOL para levantamentos de ativos em águas rasas | +2.80% | Regiões costeiras globalmente, com foco no Caribe e no Mediterrâneo | ��é�徱�� prazo (2-4 anos) |

| Pipelines de nuvem de pontos SLAM/IA nativos em nuvem reduzindo o tempo de pós-processamento | +3.50% | Global, com concentração em mercados tecnologicamente avançados | Curto prazo (≤ 2 anos) |

| Mandatos de detecção de vazamentos de metano em petróleo e gás na América do Norte usando VANTs LiDAR | +2.90% | América do Norte, com expansão para jurisdições regulatórias alinhadas | ��é�徱�� prazo (2-4 anos) |

| Financiamento de corredores africanos favorecendo levantamentos topográficos baseados em drones em detrimento de aeronaves tripuladas | +2.10% | Á�ڰ������� Subsaariana, com concentração em projetos de corredores | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Ponto de Equilíbrio do Custo de LiDAR de Estado Sólido Abaixo de USD 400 Viabilizando Drones para o Mercado de Massa

A integração fotônica e a fabricação em escala reduziram os preços unitários de estado sólido abaixo de USD 400, eliminando a barreira histórica de custo que desestimulava contratantes menores, agricultores e municípios de adotar aeronaves equipadas com LiDAR. Os volumes anuais de 300.000 unidades da Hesai exemplificam as economias de escala agora possíveis. A eliminação de peças mecânicas melhora a confiabilidade e reduz a manutenção, e os depósitos de patentes mostram trabalho intenso na otimização de direcionamento de feixe. Essas mudanças estão expandindo as aquisições para além das empresas especializadas em levantamento, alcançando os setores de construção e serviços ambientais convencionais, impulsionando ciclos recorrentes de atualização.

Aumento de Drones de Micromapeamento com Menos de 250 g Impulsionado pelas Regras da Categoria Aberta da UE

As regulamentações da categoria Aberta na Europa permitem que aeronaves com menos de 250 g sejam operadas sem licença de piloto, estimulando uma onda de cargas úteis de micro-LiDAR projetadas para drones da classe C0. [1]Agência da União Europeia para a Segurança da Aviação, "Categoria Aberta – Drones Civis," easa.europa.eu Os fabricantes agora atingem densidades de pontos próximas a 50 pts/m² mantendo-se abaixo do limite de peso. O Air 3S da DJI mostra como aeronaves de nível consumidor agora hospedam LiDAR frontal para desvio de obstáculos e mapeamento básico. Planejadores urbanos e conservadores do patrimônio cultural se beneficiam de ferramentas acessíveis e de implantação rápida, e estruturas semelhantes estão surgindo no �䲹�Բ���á e no ������ã��, ampliando a base endereçável.

Integração de LiDAR Batimétrico em Drones VTOL para Levantamentos de Ativos em Águas Rasas

As estruturas VTOL combinam a sustentação vertical no estilo helicóptero com a eficiência de cruzeiro de asa fixa, oferecendo a plataforma ideal para LiDAR batimétrico. O Chiroptera 4X da Leica Geosystems atinge 140.000 pts/s em profundidades de até 25 m, viabilizando inspeções de infraestrutura costeira e de energia eólica offshore sem mobilização de embarcações. A solução AQUAMAPPER da TOPODRONE validou o método em corredores de construção montanhosos, entregando precisão de 2-3 cm em rios turbulentos. Os operadores valorizam o menor risco de segurança e a mobilização mais rápida em comparação com aeronaves tripuladas ou embarcações de sonar.

Pipelines de Nuvem de Pontos SLAM/IA Nativos em Nuvem Reduzindo o Tempo de Pós-processamento

Algoritmos avançados de SLAM, como o Voxel-SLAM, combinam entradas inerciais e de LiDAR para criar mapas em tempo real, reduzindo o processamento típico pós-voo em 60%. [2]Autores do Voxel-SLAM, "Um Sistema Versátil de SLAM LiDAR-Inercial," arxiv.org Processadores de borda realizam o alinhamento inicial durante o voo, e os recursos em nuvem concluem a classificação em horas. Modelos de aprendizado de máquina agora detectam automaticamente vegetação, utilidades e quebras de terreno, reduzindo drasticamente os requisitos de edição manual que anteriormente consumiam a maior parte do trabalho nos projetos. Ciclos de entrega mais rápidos aumentam o rendimento dos projetos e melhoram a proposta de valor do monitoramento de alta frequência.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos de conformidade com CEM para lasers de 1550 nm | -2.30% | Global, rigoroso em espaço aéreo controlado | ��é�徱�� prazo (2-4 anos) |

| Aprovações fragmentadas de BVLOS na ASEAN | -1.80% | Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Regulamentações de transporte de baterias de carbono | -1.40% | Global | Curto prazo (≤ 2 anos) |

| Infraestrutura limitada de correção GNSS em nações insulares | -0.90% | Caribe e ilhas do Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Obstáculos de Conformidade com CEM para Lasers de 1550 nm em Plataformas com Múltiplas Cargas Úteis

A orientação FAA AC 20-183 exige cálculos rigorosos de CEM, exposição e risco ocular quando lasers de alta potência de 1550 nm compartilham estruturas com rádios e radares. [3]Administração Federal de Aviação, "AC 20-183 – Orientação de Instalação de Aeronavegabilidade para Lasers," faa.gov Blindagem e filtros seletivos de comprimento de onda acrescentam 15-25% ao custo do sistema, desacelerando as aquisições para frotas com múltiplos sensores. Os atrasos na certificação prolongam os prazos de entrega, especialmente para operadores de petróleo e gás que integram espectroscopia de metano, comunicações de banda larga e GNSS em uma única plataforma.

Gestão Fragmentada do Tráfego Aéreo Atrasando Licenças BVLOS na ASEAN

Os estados do Sudeste Asiático aplicam regras divergentes para tráfego não tripulado, obrigando as empresas de levantamento a buscar aprovações separadas para projetos transfronteiriços. As reformas de Singapura encurtaram o processamento local, mas a Indonésia, a Malásia e a Tailândia ainda dependem de autorizações manuais caso a caso. Definições inconsistentes de corredores de voo e regras de compartilhamento de dados dificultam a adoção além da linha de visão, atrasando levantamentos de infraestrutura linear que abrangem múltiplas jurisdições.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Integração de Sensores Molda a Evolução do Sistema

Os scanners a laser mantiveram 39,35% da participação do mercado de drones LiDAR em 2025, refletindo seu papel insubstituível na geração de nuvens de pontos. As unidades de navegação e posicionamento estão avançando a um CAGR de 21,1%, pois a fusão inercial-GNSS de nível centimétrico tornou-se essencial para fluxos de trabalho SLAM fortemente acoplados. Esses pacotes de referência precisos ancoram o tamanho do mercado de drones LiDAR para entregas de nível de levantamento premium. Componentes de segundo nível, incluindo módulos de regulação térmica e processadores de borda, agora incorporam aceleradores de IA para lidar com a extração de características em voo. Os fabricantes estão lançando interfaces elétricas e de dados comuns que encurtam os ciclos de desenvolvimento e simplificam as trocas em campo, reduzindo o custo total de propriedade para operadores de frotas.

A padronização se estende ao middleware de código aberto que permite atualizações plug-and-play de unidades de câmera, multiespectral ou magnetômetro ao lado do núcleo LiDAR. Os sistemas de gerenciamento de bateria ganham sofisticação à medida que voos de maior autonomia sobrecarregam a vida útil das células e os limites térmicos. A atenção ao design está se voltando para a blindagem contra acoplamento eletromagnético entre transmissores de alta frequência e circuitos de amplificação de luz, um tema amplificado pela crescente implantação de 1550 nm.

Por Fator de Forma do Produto: Dominância da Asa Rotativa com Impulso da Asa Fixa

As aeronaves de asa rotativa representaram 62,4% do total de remessas em 2025, favorecidas pela estabilidade em pairamento, decolagem vertical e posicionamento de precisão ao redor de estruturas. As aeronaves VTOL híbridas, embora mais recentes, combinam esses benefícios de controle com a eficiência de cruzeiro de asa fixa, permitindo que os operadores monitorem corredores superiores a 50 km com uma única bateria. Os projetos de asa fixa agora incluem cones nasais modulares e pontos de fixação nas asas capazes de hospedar cargas úteis de duplo sensor, expandindo a produtividade do levantamento por hora de voo.

O mercado de drones LiDAR continua a valorizar a versatilidade da asa rotativa para mapeamento de torres de celular, fachadas e locais confinados, mas os prêmios de seguro crescentes associados ao tempo de pairamento incentivam os operadores a considerar missões de asa fixa onde o terreno permite faixas de lançamento e recuperação. Os fabricantes respondem com kits de estrutura de troca rápida que permitem às equipes reimplantar a mesma pilha de sensores em diferentes tipos de plataforma em um único turno, diluindo as fronteiras históricas entre classes de produtos.

Por Altitude de Operação: Operações em Baixa Altitude Permanecem a Norma de Segurança em Primeiro Lugar

A maioria das missões comerciais ocorre abaixo de 120 m AGL, alinhando-se com as regras de espaço aéreo que separam os drones do tráfego tripulado e simplificam os avisos de voo. Essa faixa de altitude assegura uma pluralidade do tamanho do mercado de drones LiDAR, especialmente para trabalhos de construção, agricultura e planejamento urbano. Os operadores obtêm isenções para voos de 120-300 m quando áreas de cobertura maiores exigem menos pontos de controle no solo, embora os procedimentos de conformidade adicionem sobrecarga administrativa. Apenas projetos de nicho, como o mapeamento de corredores montanhosos, justificam perfis de 300-500 m, onde as autorizações devem levar em conta a elevação do terreno e a linha de visada do radar.

Os fornecedores de equipamentos adaptam os níveis de potência seguros para os olhos dos sensores e a divergência do feixe às alturas de voo típicas, simplificando os pacotes de submissão regulatória. Algumas agências estão testando estruturas de risco baseadas em desempenho que poderiam desbloquear corredores de altitude média, mas a adoção generalizada permanece uma perspectiva de longo prazo.

Por Modelo de Serviço: Vendas de Hardware Cedem Espaço para Receita de Assinatura

Os gestores de frotas historicamente compravam equipamentos à vista, mas organizações sensíveis ao orçamento estão cada vez mais favorecendo assinaturas de LiDAR como Serviço que agrupam plataforma, piloto e entregas de análise em uma única fatura. O processamento em nuvem e a classificação por IA permitem que os fornecedores entreguem dados brutos processados durante a noite, atraindo clientes que precisam de ciclos rápidos, mas carecem de equipe geoespacial interna. O Software de Análise como Serviço registra receitas recorrentes à medida que os usuários carregam dados legados para detecção comparativa de mudanças. Os fabricantes de hardware OEM respondem oferecendo programas de troca e arrendamento mensal para manter os relacionamentos com os clientes diante de concorrentes de serviço completo.

Por Alcance: Sistemas de Curto Alcance Lideram, Plataformas de Longo Alcance Aceleram

As aeronaves de curto alcance (<100 m) detinham 54,92% da demanda de 2025, reforçando as prioridades de facilidade de uso e implantação rápida em canteiros de obras e locais de inspeção. Os modelos de longo alcance (>500 m) devem crescer a um CAGR de 24,9%, pois projetos de monitoramento ambiental em grande escala, mineração e corredores buscam eficiências de cobertura. Os avanços de software agora calibram automaticamente a densidade do alvo com base na distância de afastamento, tornando os levantamentos de longo alcance viáveis sem perda de detalhe qualitativo. Os sistemas de alcance médio (100-500 m) preenchem a lacuna, fornecendo aos municípios alcance adequado para o mapeamento de quarteirões urbanos, mantendo requisitos simples de treinamento de pilotos.

Por Aplicação: Liderança da Construção, Impulso da Agricultura

Os projetos de construção e infraestrutura controlaram 29,45% da receita de 2025 ao aplicar LiDAR para medição de movimentação de terra, detecção de conflitos e verificações incrementais de progresso em ambientes BIM. A agronomia de taxa variável e as análises de saúde das plantas posicionam a agricultura de precisão para expandir a um CAGR de 24,8% até 2031, à medida que a banda larga rural e o software de gestão agrícola convergem. As agências florestais valorizam os pulsos de penetração de dossel para gerar contagens de troncos e índices de biomassa, enquanto os proprietários de infraestrutura linear aplicam o mapeamento de corredores para planejar a manutenção, detectar invasões e otimizar os ciclos de vida dos ativos.

Análise Geográfica

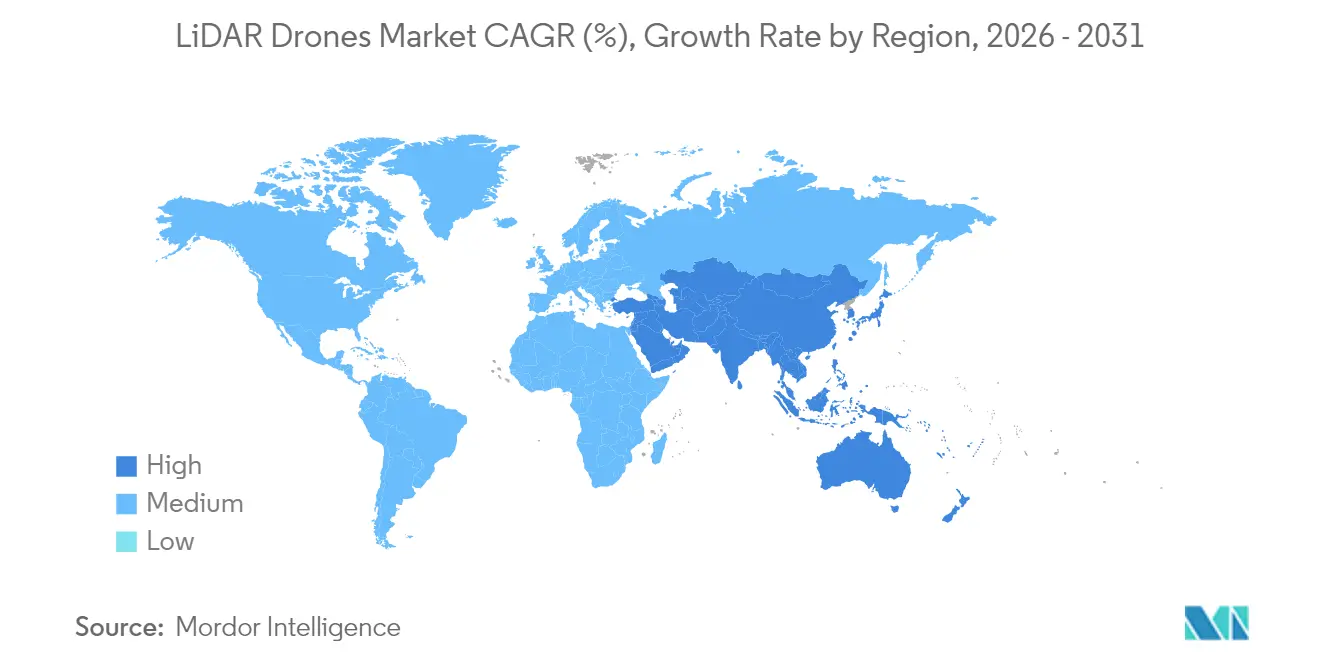

A América do Norte preservou 35,10% das receitas globais em 2025, beneficiando-se de vias estabelecidas para isenções BVLOS, redes robustas de correção GNSS e regras federais de vazamento de metano que especificam limites de detecção de 100 kg/h. As grandes empresas de energia financiam a implantação de frotas para cumprir as normas da EPA, e os departamentos estaduais de transportes alocam capital para escanear pontes e estradas antes dos ciclos de reabilitação. Os ganhos de USD 841 milhões da Trimble no primeiro trimestre de 2025 revelam demanda sustentada por instrumentos ligada ao controle de máquinas e à automação de levantamentos.

A Á������-�ʲ���í�ھ����� detém 22,80% de participação, mas registra a inclinação de crescimento mais acentuada, impulsionada pela escala de produção de LiDAR da China e pelo desenvolvimento de infraestrutura da Í�Ի徱��. A Hesai sozinha enviou 195.818 sensores no primeiro trimestre de 2025, sublinhando a força de fabricação regional. Os corredores público-privados da Í�Ի徱�� adotam o mapeamento por drones para aquisição de terras e acompanhamento de progresso, enquanto o ������ã�� subsidia levantamentos de campos de arroz de governos locais. A harmonização do BVLOS está atrasada em toda a ASEAN, moderando a expansão do reconhecimento de oleodutos offshore e linhas de energia.

A Europa se beneficia de disposições uniformes de espaço aéreo sob a categoria Aberta da EASA, estimulando a adoção de microplataformas para levantamento urbano e arquivamento de patrimônio cultural. A Hexagon reportou receita recorrente de EUR 564,9 milhões (USD 664,64 milhões) no terceiro trimestre de 2024, sinalizando forte adoção de realidade digital apesar dos ventos contrários macroeconômicos. Os avanços de fóton único prometem mapeamento nacional eficiente, e as metas de biodiversidade do Pacto Verde alimentam a demanda por linhas de base LiDAR de florestas e habitats.

Cenário Competitivo

O campo permanece moderado. Líderes de volume chineses como a Hesai dominam as cadeias de suprimentos automotivas e aproveitam as curvas de custo para entrar em mercados aéreos adjacentes, enquanto os incumbentes ocidentais — Leica Geosystems, RIEGL, Trimble — mantêm preferência de marca em trabalhos de nível de levantamento, onde precisão e redes de serviço comandam prêmios. Ouster e Velodyne enfatizam sensores de arquitetura digital que simplificam as atualizações de firmware em plataformas de veículos e drones, permitindo a reutilização de P&D entre mercados.

As parcerias estratégicas moldam a diferenciação. A GeoCue se uniu à Clogworks para combinar software de ponta a ponta com estruturas robustas, enquanto a Phase One e a Carbonix integram pods de duplo sensor para atender a trabalhos de infraestrutura linear de longo alcance. Os fornecedores investem em firmware aprimorado por SLAM e computação embarcada pronta para IA, protegendo-se contra a compressão de margens de hardware puro. Os fornecedores de serviços exploram a receita de assinatura, agrupando captura de dados, processamento e análise para clientes de construção que preferem resultados a equipamentos.

Espaços em branco permanecem na inspeção de águas rasas, na quantificação de carbono florestal e nos feeds de progresso de construção ao vivo. As empresas capazes de integrar varredura batimétrica, imagens multiespectrais e análise em nuvem em um único painel operacional podem capturar participação desproporcional à medida que os usuários finais consolidam as aquisições em direção a fornecedores completos.

Líderes do Setor de Drones LiDAR

Sick AG

Phoenix LiDAR Systems

Trimble Inc.

Velodyne / Ouster

DJI

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Leica Geosystems apresentou LiDAR de fóton único permitindo 14 milhões de pts/s para apoiar programas de mapeamento nacional.

- Fevereiro de 2025: A GeoCue e a Clogworks formaram uma parceria para combinar estruturas e software de pós-processamento para entregas de mapeamento mais rápidas.

- Janeiro de 2025: A Hesai reportou receita de RMB 525,3 milhões no primeiro trimestre de 2025 e 195.818 remessas de LiDAR, sublinhando a força de capacidade.

- Novembro de 2024: A DJI lançou o Air 3S, o primeiro drone de consumo com detecção de obstáculos LiDAR frontal.

Escopo do Relatório Global do Mercado de Drones LiDAR

Os drones LiDAR são uma tecnologia de sensoriamento remoto que usa pulsos rápidos de laser para mapear a superfície da terra. O LiDAR é útil quando utilizado para criar superfícies digitais de alta resolução, modelos de terreno e elevação usados para diversas aplicações empresariais, como aeroespacial e defesa, gestão de recursos naturais, agricultura e silvicultura, mineração e exploração de petróleo e gás, entre outros.

Componente (Scanners a Laser, Sistemas de Navegação e Posicionamento, ��â���������), Produto (Drone LiDAR de Asa Rotativa, Drone LiDAR de Asa Fixa), Aplicação (Construção, Meio Ambiente, Agricultura de Precisão, Mapeamento de Corredores, Defesa) e Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����) são os segmentos do Mercado de Drones LiDAR.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (milhões de USD) para todos os segmentos acima.

| Scanners a Laser |

| Mecânico de 905 nm |

| MEMS de 905 nm |

| Fibra de 1550 nm |

| Sistemas de Navegação e Posicionamento |

| Unidades de Medição Inercial |

| ���������� |

| Módulos de Energia e Térmicos |

| Outros Componentes |

| Asa Rotativa |

| Asa Fixa |

| VTOL Híbrido |

| Muito Baixa (≤120 m) |

| Baixa (120-300 m) |

| Média (300-500 m) |

| Curto (<100 m) |

| ��é�徱�� (100-500 m) |

| Longo (>500 m) |

| Venda de Hardware |

| LiDAR como Serviço Completo |

| Software de Análise como Serviço |

| Construção e Infraestrutura |

| Meio Ambiente e Silvicultura |

| Agricultura de Precisão |

| Mapeamento de Corredores (Rodovias, Ferrovias, Dutos) |

| Mineração e Pedreiras |

| Defesa e Segurança |

| Gestão de Desastres e Seguros |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente ��é�徱�� | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente ��é�徱�� | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| Egito | |

| Restante da Á�ڰ������� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Scanners a Laser | |

| Mecânico de 905 nm | ||

| MEMS de 905 nm | ||

| Fibra de 1550 nm | ||

| Sistemas de Navegação e Posicionamento | ||

| Unidades de Medição Inercial | ||

| ���������� | ||

| Módulos de Energia e Térmicos | ||

| Outros Componentes | ||

| Por Fator de Forma do Produto | Asa Rotativa | |

| Asa Fixa | ||

| VTOL Híbrido | ||

| Por Altitude de Operação | Muito Baixa (≤120 m) | |

| Baixa (120-300 m) | ||

| Média (300-500 m) | ||

| Por Alcance | Curto (<100 m) | |

| ��é�徱�� (100-500 m) | ||

| Longo (>500 m) | ||

| Por Modelo de Serviço | Venda de Hardware | |

| LiDAR como Serviço Completo | ||

| Software de Análise como Serviço | ||

| Por Aplicação | Construção e Infraestrutura | |

| Meio Ambiente e Silvicultura | ||

| Agricultura de Precisão | ||

| Mapeamento de Corredores (Rodovias, Ferrovias, Dutos) | ||

| Mineração e Pedreiras | ||

| Defesa e Segurança | ||

| Gestão de Desastres e Seguros | ||

| Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente ��é�徱�� | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Egito | ||

| Restante da Á�ڰ������� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de drones LiDAR?

O mercado de drones LiDAR estava em USD 299,73 milhões em 2026 e deve atingir USD 724,66 milhões até 2031.

Qual segmento de componentes está crescendo mais rapidamente?

Os sistemas de navegação e posicionamento estão expandindo a um CAGR de 21,1%, impulsionados pela demanda por georreferenciamento de nível centimétrico.

Por que os drones com menos de 250 g são importantes para a adoção do LiDAR?

As regras da categoria Aberta europeia isentam esses drones leves do licenciamento de piloto, viabilizando o mapeamento rápido e de baixo custo em áreas urbanas densas.

Como as regulamentações de metano estão influenciando a demanda?

Os mandatos do Programa de Superemissores da EPA na América do Norte exigem detecção de vazamentos de 100 kg/h, levando os operadores de petróleo e gás a implantar VANTs equipados com LiDAR.

Qual região apresenta o maior potencial de crescimento?

A Á������-�ʲ���í�ھ����� exibe a trajetória de crescimento mais acentuada, apoiada pela escala de fabricação chinesa e pelos programas de infraestrutura da Í�Ի徱��.

Quais desafios limitam uma implantação mais ampla?

A certificação de interferência eletromagnética para lasers de alta potência e as regras fragmentadas de BVLOS nos estados da ASEAN continuam a desacelerar os cronogramas de implantação.

Página atualizada pela última vez em: