Tamanho e Participação do Mercado de Sensores a Laser

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.53% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores a Laser por ���ϲ�����

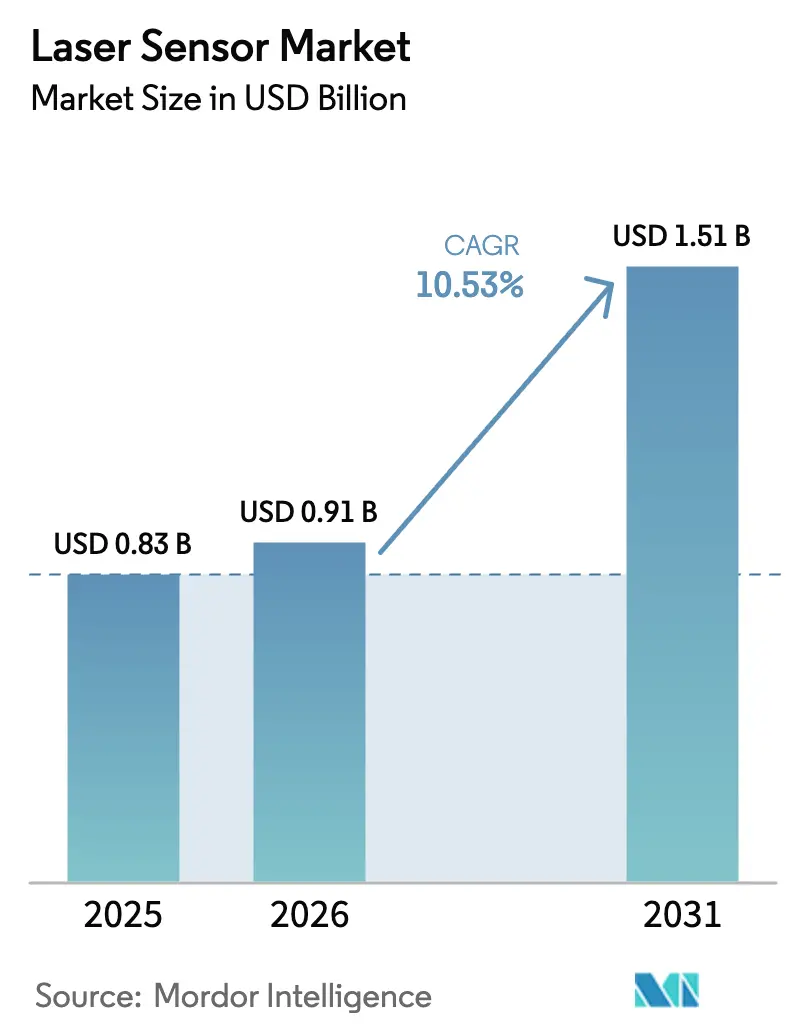

O tamanho do mercado de sensores a laser deve crescer de USD 0,83 bilhão em 2025 para USD 0,91 bilhão em 2026 e está previsto para atingir USD 1,51 bilhão até 2031 a uma CAGR de 10,53% no período 2026-2031. A demanda robusta decorre de casos de uso críticos em termos de precisão, onde medidores mecânicos arriscam contaminação e sistemas de visão não conseguem igualar a repetibilidade sub-micrométrica oferecida por dispositivos de triangulação e tempo de voo. O empilhamento de células para veículos elétricos, o encapsulamento avançado de semicondutores e a automação de armazéns são os três vetores de adoção mais influentes, cada um exercendo uma tração mensurável sobre os orçamentos de capital à medida que as metas de tempo de ciclo e rendimento se tornam mais rigorosas. As atualizações de hardware agora combinam rotineiramente análises de borda com cabeças de deslocamento a laser de múltiplos eixos, reduzindo a latência de dados enquanto satisfazem os mandatos de rastreabilidade da ISO 10360 e da FDA 21 CFR Parte 11. A resiliência do lado da oferta está melhorando após as escassez de epitaxia de fosfeto de índio em 2025, mas os fornecedores ainda gerenciam o risco qualificando emissores de nitreto de gálio para matrizes de média potência.

Principais Conclusões do Relatório

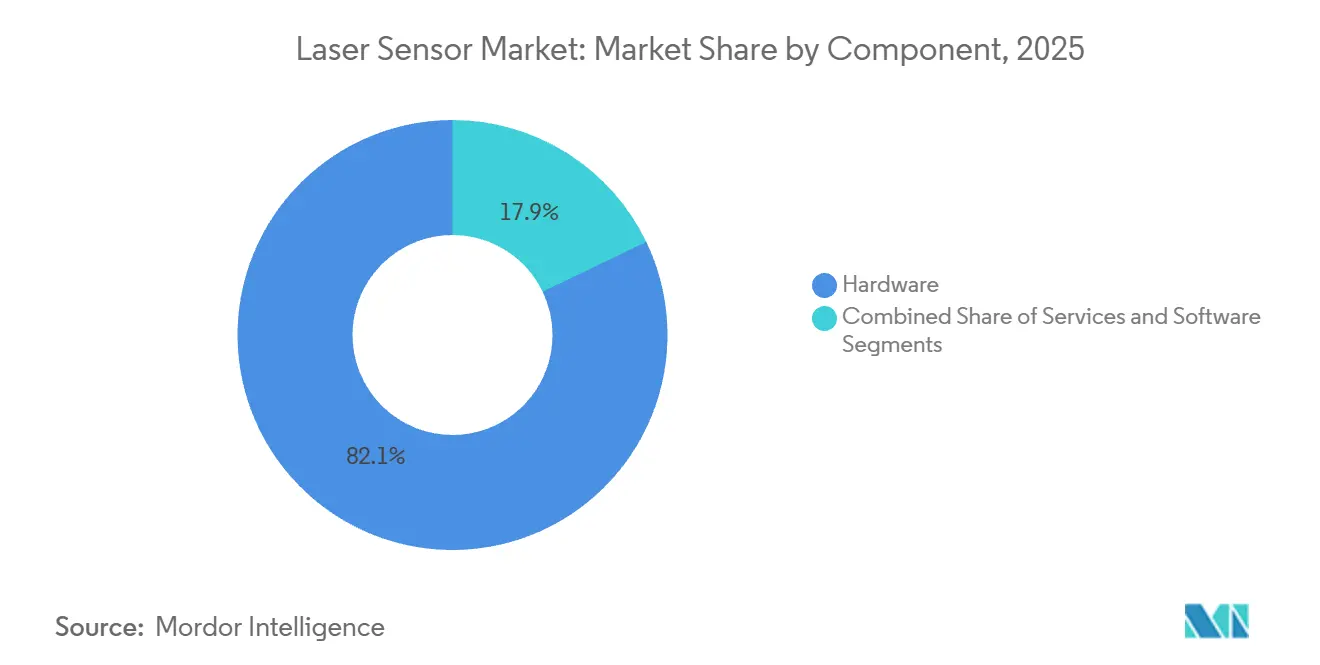

- Por componente, o hardware liderou com 82,13% de participação de mercado em 2025, enquanto os serviços avançam a uma CAGR de 11,54% até 2031, a mais rápida do cenário.

- Por tipo de sensor, os dispositivos de distância e alcance dominaram com 30,25% da participação do mercado de sensores a laser em 2025, enquanto os sensores de perfilamento e de linha estão projetados para expandir a uma CAGR de 11,71% até 2031.

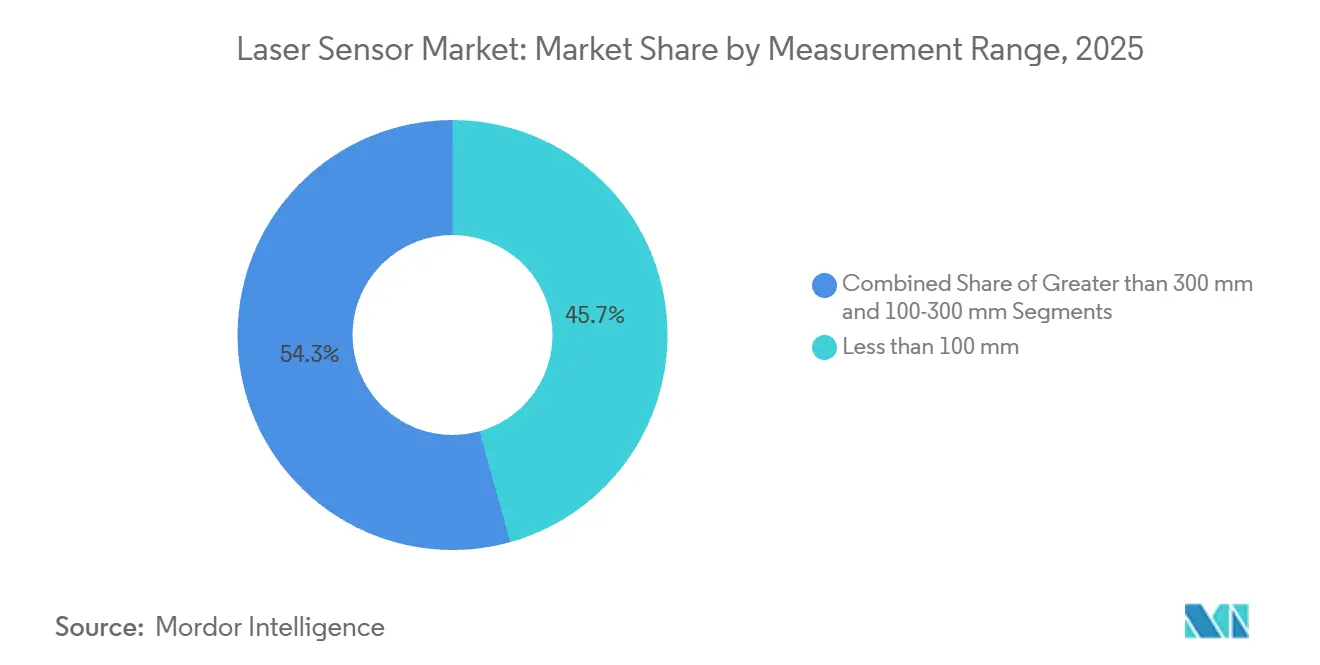

- Por faixa de medição, as unidades de curto alcance abaixo de 100 milímetros capturaram 45,67% da participação em 2025, e os modelos de longo alcance acima de 300 milímetros devem crescer a um ritmo de 11,82% até 2031.

- Por potência de saída, a faixa de 101 a 500 milivatts deteve 31,89% em 2025, e os sensores acima de 500 milivatts estão a caminho de uma CAGR de 11,42% até 2031.

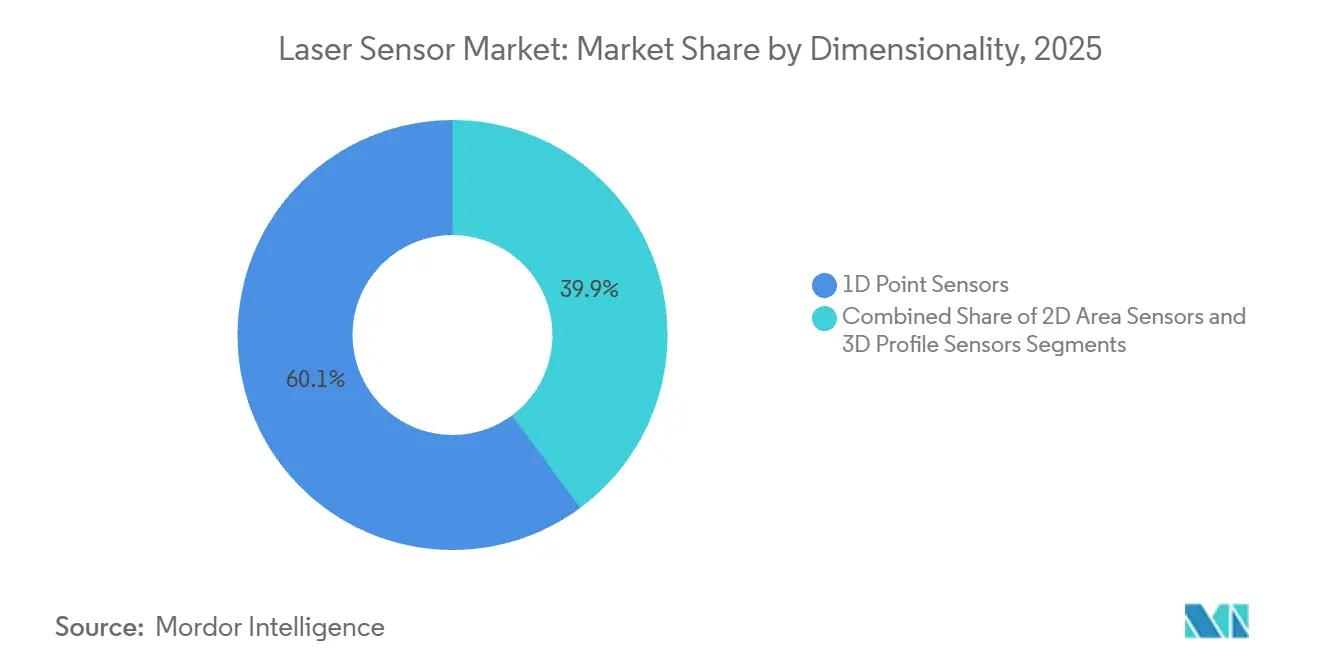

- Por dimensionalidade, os dispositivos de ponto 1D retiveram uma participação de 60,13% em 2025, enquanto os perfiladores 3D devem crescer a uma taxa de 11,12% ao longo da previsão.

- Por usuário final, o setor automotivo e de mobilidade comandou 26,83% da participação de mercado em 2025, mas logística, armazenagem e robótica está se expandindo mais rapidamente a 12,23% até 2031.

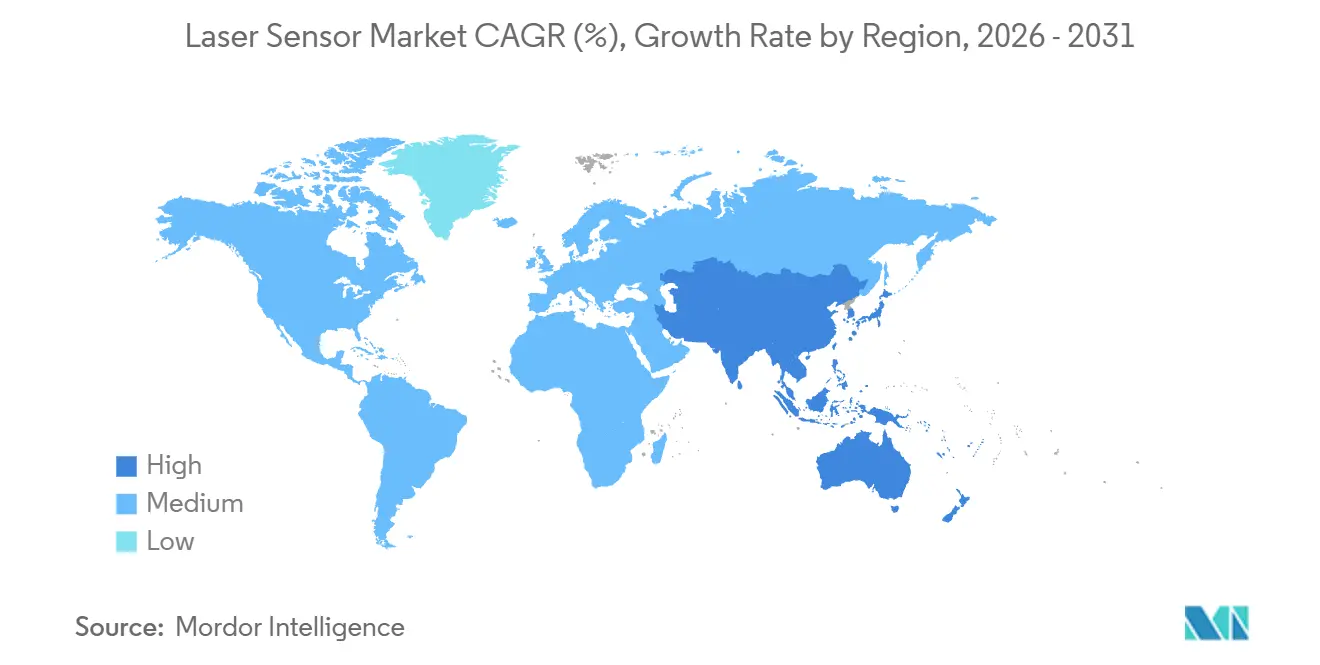

- Por geografia, a América do Norte respondeu por 39,82% da participação em 2025, e a Á������-�ʲ���í�ھ����� está prevista para registrar a CAGR mais rápida de 12,01% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sensores a Laser

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| O Fechamento da Lacuna de Precisão na Montagem de Baterias para Veículos Elétricos Acelera a Adoção de Sensores de Deslocamento a Laser | +2.1% | China, Alemanha, Estados Unidos | ��é�徱�� prazo (2-4 anos) |

| A Expansão do AOI 3D no Encapsulamento de Semicondutores Impulsiona a Demanda por Sensores de Linha 3D | +1.8% | Taiwan, Coreia do Sul, ������ã��, Estados Unidos | Curto prazo (≤ 2 anos) |

| A Migração de Sensores Ultrassônicos para Sensores de Alcance a Laser em Armazéns Inteligentes | +1.6% | América do Norte, Europa, Í�Ի徱��, Sudeste Asiático | ��é�徱�� prazo (2-4 anos) |

| A Queda nos Custos de LiDAR de Estado Sólido Viabiliza Sensores de Tempo de Voo em AGVs Europeus | +1.4% | Alemanha, �������ç��, Países Baixos, América do Norte | Curto prazo (≤ 2 anos) |

| Sensores de Deslocamento Integrados em Fotônica para Inspeção de OLED Flexível | +1.2% | Coreia do Sul, China | Longo prazo (≥ 4 anos) |

| Metrologia a Laser de Cascata Quântica em Manufatura Aditiva | +1.0% | Estados Unidos, Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

O Fechamento da Lacuna de Precisão na Montagem de Baterias para Veículos Elétricos Acelera a Adoção de Sensores de Deslocamento a Laser

A adoção mais ampla de veículos elétricos forçou as tolerâncias de montagem célula a pacote abaixo do limiar de 50 micrômetros em 2025. Os sensores confocais azul-violeta agora atingem uma repetibilidade de 0,5 micrômetro, substituindo os medidores mecânicos que arriscam danos à folha. A planta da Tesla em Berlim reduziu o retrabalho em 12% após a instalação de perfiladores em linha, e os gigantes chineses de íons de lítio que seguem a conformidade com a GB/T 36276 multiplicaram ainda mais a demanda. Os fornecedores incorporam análises de borda para fechar os ciclos de retroalimentação em 50 milissegundos, reduzindo o tráfego de servidores em 70% e garantindo conquistas de design na Europa e na Ásia. Os programas de subsídios na China, Alemanha e Estados Unidos sustentam o impulso, mantendo a demanda do mercado de sensores a laser elevada.[1]Ministério da Indústria e Tecnologia da Informação, "Financiamento de Infraestrutura de Metrologia Industrial 2025," miit.gov.cn

A Expansão do AOI 3D no Encapsulamento de Semicondutores Impulsiona a Demanda por Sensores de Linha 3D

Os nós de chiplet, fan-out em nível de wafer e ligação híbrida exigem controle de coplanaridade dentro de ±10 micrômetros, um regime inatingível para o AOI 2D em tempos de takt econômicos. Os sensores de linha a laser tridimensionais que projetam luz estruturada a 10 kHz agora entregam resolução z de 0,1 micrômetro em menos de 200 milissegundos por substrato. A TSMC implantou mais de 300 unidades em 2025, citando um aumento de 8 pontos no rendimento. A Lei de Chips da Europa vincula subsídios a CpK acima de 1,67, institucionalizando efetivamente a metrologia a laser em linha, enquanto o METI do ������ã�� reservou JPY 200 bilhões (USD 1,4 bilhão) para conjuntos de ferramentas domésticos. Esses mandatos aceleram coletivamente a penetração do mercado de sensores a laser nas fábricas de encapsulamento.

A Migração de Sensores Ultrassônicos para Sensores de Alcance a Laser em Armazéns Inteligentes

Os robôs móveis autônomos que se movem a mais de 2 m s⁻¹ expõem a latência de 50 milissegundos dos módulos ultrassônicos, provocando uma mudança para lasers de tempo de voo de 905 nanômetros que respondem em 10 milissegundos. A Amazon reformou 15.000 AMRs Proteus em 2025, reduzindo o tempo de permanência nos corredores em 18% e os danos à propriedade em 22%. O impulso regulatório está crescendo; a atualização da DGUV 100-500 da Alemanha agora especifica detecção de obstáculos em menos de 100 milissegundos, traduzindo-se em requisitos de fato para laser em zonas de modo misto. A queda dos preços médios de venda abaixo de USD 200 por unidade em 2026 consolidou a lógica do custo total de propriedade, reforçando a trajetória do mercado de sensores a laser nos centros logísticos da América do Norte, Europa e Í�Ի徱��.[2]Deutsche Gesetzliche Unfallversicherung, "Atualização da Regulamentação DGUV 100-500 de 2025," dguv.de

A Queda nos Custos de LiDAR de Estado Sólido Viabiliza Sensores de Tempo de Voo em AGVs Europeus

Os módulos de LiDAR de matriz óptica em fase e flash reduziram pela metade de USD 1.200 em 2024 para USD 600 em 2026 à medida que os volumes de ADAS automotivos escalaram. Os fabricantes europeus de AGVs, vinculados pelas cláusulas de redundância da IEC 61508, agora especificam camadas de LiDAR de estado sólido ao lado de scanners 2D. A KION entregou 2.400 desses veículos em 2025, registrando uma redução de 31% em erros de separação em armazéns de grande altura. A integração de fotônica de silício em wafers de 300 mm reduz as horas de trabalho de quatro para menos de uma, enquanto os incentivos da ADEME da �������ç�� de EUR 50 milhões (USD 54 milhões) aceleram a adoção em locais de cadeia de frio e farmacêuticos. A convergência do código de segurança e da deflação de custos impulsiona as perspectivas do mercado de sensores a laser para ambientes de manuseio de materiais de alto mix.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de Preços das Alternativas de Câmeras ToF CMOS | -0.8% | Global, aguda em robótica de consumo e residências inteligentes | Curto prazo (≤ 2 anos) |

| Restrições Regulatórias sobre Emissões de Potência das Classes 3B e 4 | -0.6% | Europa, América do Norte | ��é�徱�� prazo (2-4 anos) |

| Capacidade Limitada de Epitaxia de InP para Matrizes de VCSEL de Alta Potência | -0.5% | Reino Unido, Estados Unidos | Curto prazo (≤ 2 anos) |

| A Carga Térmica de Computação de Borda Limita a Fusão de Sensores em Drones Autônomos | -0.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Pressão de Preços das Alternativas de Câmeras ToF CMOS

Câmeras de mapa de profundidade com resolução 640×480 a menos de USD 50 ameaçam os sensores de distância a laser com preço acima de USD 80 em robótica de consumo. As taxas de adoção de ToF atingiram 68% dos novos robôs aspiradores em 2025. Os fornecedores contra-atacam agrupando firmware de classificação de objetos no sensor, mas a elasticidade de preço favorece as câmeras em segmentos orientados por custo. Os nichos industriais ainda protegem os lasers graças à imunidade à luz solar e à precisão sub-milimétrica, mas a compressão anual do preço médio de venda de nível básico de 8-10% estreita essa vantagem. A dinâmica reduz 0,8 pontos da CAGR projetada do mercado de sensores a laser, especialmente nos centros de eletrodomésticos da Á������-�ʲ���í�ھ�����.

Restrições Regulatórias sobre Emissões de Potência das Classes 3B e 4

A IEC 60825-1 obriga as instalações acima de 5 mW a implantar intertravamentos, obturadores e atenuadores de feixe, adicionando USD 200-500 por sensor. As fábricas europeias que aderem à Diretiva de Máquinas frequentemente optam por dispositivos das Classes 1-2, impedindo o uso de perfiladores de alta potência em linhas abertas. Aproximadamente 34% do catálogo da SICK exigiu redesenho em 2025 para se alinhar com as regras atualizadas da DGUV, atrasando os lançamentos em até seis meses. Embora a aplicação na Á������-�ʲ���í�ھ����� varie, as multinacionais que exportam para a região ainda aplicam políticas de conformidade globais, amortecendo o potencial de receita de curto prazo. O arrasto de custo extra subtrai outros 0,6 pontos da expansão do mercado de sensores a laser em geografias regulamentadas.[3]Administração de Alimentos e Medicamentos dos Estados Unidos, "Regulamentações de Segurança a Laser," fda.gov

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os ���������ç�Dz� Monetizam a Base Instalada

O hardware representou 82,13% da participação em 2025, impulsionado por compras de capital únicas de perfiladores de múltiplos eixos, cada um com preço de tabela entre USD 60.000 e USD 120.000. Um mercado pós-venda crescente para calibração rastreável, APIs de manutenção preditiva e software de fusão de sensores agora captura orçamentos recorrentes à medida que as fábricas vinculam ativos de metrologia a plataformas MES, impulsionando os serviços a uma CAGR de 11,54%. Os principais fornecedores divulgaram aumentos de dois dígitos na receita de serviços em 2026, confirmando que os contratos que garantem precisão de ±10 micrômetros em gabaritos aeroespaciais comandam preços premium. As camadas de assinatura normalmente duram de três a cinco anos, incorporando o bloqueio do fornecedor enquanto suavizam a volatilidade dos lucros.

O software é o tecido conjuntivo; bibliotecas de nuvem de pontos, painéis de CEP e classificadores de IA transformam dados brutos de alcance em insights acionáveis, elevando o valor vitalício bem além da margem de hardware. A licença da Cognex de 2025, permitindo interoperabilidade com lasers de terceiros a USD 1.200 por assento, ilustra a tendência. Enquanto isso, os mercados emergentes ainda alocam mais capex para dispositivos do que para taxas anuais, sustentando o volume de hardware mesmo quando os preços médios de venda caem 6% ao ano para unidades de distância de nível básico. A dinâmica combinada posiciona os serviços como o segmento de maior crescimento dentro do mercado de sensores a laser mais amplo.

Por Tipo de Sensor: Os Perfiladores Vencem na Logística de Alta Velocidade

Os dispositivos de distância e alcance retiveram uma participação de 30,25% em 2025, consolidados em tarefas de nível de enchimento, folga ao solo e anticolisão de guindastes. Os sensores de perfilamento e de linha, no entanto, estão registrando uma CAGR de 11,71% até 2031, à medida que os centros de encomendas, as linhas de carroceria bruta e as plantas de pneus intensificam os requisitos de mapeamento de contorno. A implantação de 8.000 perfiladores pela Amazon reduziu os erros de triagem em 14% em um ano, validando a mudança. Os sensores de deslocamento e triangulação permanecem críticos onde o escrutínio sub-micrométrico supera a velocidade, como nas verificações de altura de bump em wafers.

A erosão de preços e a invasão de câmeras CMOS drenam volume dos segmentos básicos de distância, mas os compradores industriais permanecem fiéis onde os lasers superam as câmeras em rejeição de brilho, alcance e imunidade ao desfoque de movimento. Os perfiladores também se integram nativamente com módulos de IA de borda, conferindo-lhes uma vantagem de pioneiro em separação e dimensionamento autônomos. Essa vantagem mantém o perfilamento na vanguarda dos ganhos de tamanho do mercado de sensores a laser em armazenagem e automotivo.

Por Faixa de Medição: O Crescimento de Longo Alcance Acompanha a Digitalização da Construção

As unidades de curto alcance abaixo de 100 mm entregaram 45,67% da participação em 2025, refletindo a dominância na montagem de eletrônicos e na usinagem de precisão. Os dispositivos de médio alcance atendem às verificações de embalagem e estampagem automotiva, equilibrando o campo de visão com a resolução. Os scanners de longo alcance acima de 300 mm estão projetados para crescer 11,82% à medida que os mandatos de BIM exigem verificação conforme construído e as empresas de mineração adotam a reconciliação volumétrica. O sistema portátil de 350 metros da FARO ilustra como a portabilidade reduz o tempo de levantamento em 80%, catalisando a adoção entre empreiteiros de pontes e túneis.

Os sensores de curto alcance continuam a diminuir em tamanho; um módulo de 12 mm × 20 mm agora cabe em pilhas de smartphones, abrindo canais de consumo. Os segmentos de médio alcance enfrentam substituição por fotogrametria onde as superfícies são opacas e as taxas de linha são tolerantes, mas retêm uma vantagem em linhas de alta velocidade. Os ganhos de longo alcance beneficiam as perspectivas gerais de tamanho do mercado de sensores a laser, expandindo o total de horas de levantamento endereçáveis em toda a infraestrutura civil.

Por Potência de Saída: Equilibrando Segurança Ocular e Desempenho

A faixa de 101-500 mW respondeu por 31,89% da participação em 2025, fornecendo margem suficiente para superfícies reflexivas ou anguladas sem acionar a sobrecarga da Classe 3B em muitos sistemas fechados. Os módulos de baixa potência das Classes 1-2 dominam a robótica de consumo, onde os limites de custo de lista de materiais ficam abaixo de USD 30, enquanto os equipamentos industriais se concentram na janela de 1-100 mW. Os sensores de alta potência acima de 500 mW, registrando uma CAGR de 11,42%, sustentam o alinhamento de forjas, o controle de espessura em laminação a quente e a sondagem de vidro a mais de 800 °C.

As avaliações de risco sob a IEC 60825 e a Diretiva de Máquinas frequentemente direcionam os pisos de produção abertos para classes mais baixas, mas as células robóticas fechadas ou a óptica acoplada por fibra permitem feixes de alta potência em metalurgia de missão crítica. A óptica difratora que distribui energia por um ponto mais amplo ajuda alguns fornecedores a contornar os limiares da Classe 3B enquanto preservam o sinal. Tais inovações sustentam o crescimento de alta potência, embora dentro de restrições de design rigorosas que moderam a escalada mais ampla da participação do mercado de sensores a laser.

Por Dimensionalidade: Os Perfiladores 3D Capturam as Etapas Críticas de Rendimento

Os dispositivos de ponto unidimensional detiveram 60,13% de participação em 2025, atendendo a guias de borda de tela e verificações de nível de tanque a até 1.000 peças por minuto. Os scanners de área bidimensional mapeiam plantas baixas para navegação de AMRs, enquanto os perfilômetros tridimensionais, crescendo a uma CAGR de 11,12%, abordam desafios de coplanaridade, profundidade de tinta e uniformidade da crosta de pão. Um único degrau não detectado de 5 micrômetros em um módulo de chiplet de USD 500 pode gerar USD 10.000 em falhas de campo, aguçando o argumento de evitação de custos para os perfiladores 3D.

Os sensores de ponto permanecem insubstituíveis onde a distância escalar é suficiente e a economia unitária prevalece. Os scanners de área têm ventos favoráveis do e-fulfillment, mas carecem de contexto de altura para muitos ciclos de controle de qualidade. Os perfiladores, por sua vez, harmonizam-se com a aceleração de IA de borda, extraindo classes de defeitos em ≤200 ms, tornando-os o segmento de crescimento mais rápido da demanda do mercado de sensores a laser em eletrônicos, alimentos e oficinas de pintura automotiva.

Por Setor de Usuário Final: A Logística Lidera as Tabelas de Crescimento

O setor automotivo e de mobilidade entregou 26,83% da participação em 2025, ancorado em metrologia de baterias, verificações de folga na parte inferior da carroceria e validação de revestimento de cor. No entanto, logística, armazenagem e robótica reivindicam a coroa de velocidade com uma CAGR de 12,23%, impulsionada por USD 30 bilhões em gastos com automação de armazéns somente em 2025. Os AMRs equipados com laser reduzem as janelas de pedido para envio de 48 h para 24 h nas metrópoles da Í�Ի徱��, reforçando a urgência entre os operadores logísticos terceirizados e varejistas.

A fabricação de eletrônicos continua a especificar deslocamento a laser para pasta de solda e alinhamento de módulos de câmera, enquanto o setor aeroespacial utiliza rastreadores para reduzir os ciclos de gabaritos de fuselagem em dois dígitos. A área da saúde retém um nicho de alto valor porque as regras do sistema de qualidade da FDA exigem inspeção rastreável e sem contato das geometrias de implantes. A construção e a mineração adotam LiDAR de longo alcance para confirmação conforme construído e reconciliação de estoques, injetando novo volume no mercado de sensores a laser.

Análise Geográfica

A América do Norte deteve 39,82% da participação em 2025 graças aos programas de veículos elétricos, às cartas de qualidade aeroespacial e aos USD 12 bilhões em gastos com automação de armazéns nos Estados Unidos. A FDA 21 CFR Parte 11 reforça a metrologia rastreável em produtos farmacêuticos, enquanto as linhas aeroespaciais canadenses em Quebec e Ontário reduziram os tempos de gabarito em dois dígitos após a mudança para rastreadores a laser. O boom de nearshoring do ��é�澱���� adicionou 18 milhões de pés quadrados de área de fábrica em 2025, muitos com células de soldagem guiadas a laser para satisfazer as tolerâncias das montadoras.

A Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido a uma CAGR de 12,01% porque China, ������ã�� e Coreia do Sul injetam subsídios em retrofits de fábricas inteligentes e linhas de encapsulamento de chips. O MIIT da China reservou CNY 15 bilhões (USD 2,1 bilhões) para atualizações de metrologia, e a alocação de JPY 200 bilhões (USD 1,4 bilhão) do ������ã�� para ferramentas de inspeção 3D reduz as barreiras de entrada para as fábricas domésticas. Os 45 milhões de pés quadrados de novo espaço de armazém Grau A da Í�Ի徱�� em 2025 contam com AMRs equipados com laser para promessas de entrega em 24 horas, estendendo a presença do mercado de sensores a laser por toda a Ásia do Sul.

A Europa cresce mais lentamente, pois a IEC 60825 e a Diretiva de Máquinas restringem a implantação de perfiladores de alta potência em linhas abertas. A Alemanha ainda responde por 62% da demanda regional, aproveitando os setores automotivo e de máquinas-ferramenta. As subvenções da ADEME da �������ç�� de EUR 50 milhões (USD 54 milhões) aceleram a adoção de LiDAR em locais de cadeia de frio, e o corredor aeroespacial do Reino Unido captura economias com a detecção de defeitos em laminação de compósitos. O Oriente ��é�徱�� e a Á�ڰ������� registram tração inicial por meio do megaprojeto de construção NEOM da Arábia Saudita, enquanto a América do Sul se beneficia das atualizações de ferramentas automotivas brasileiras apesar da volatilidade macroeconômica.

Cenário Competitivo

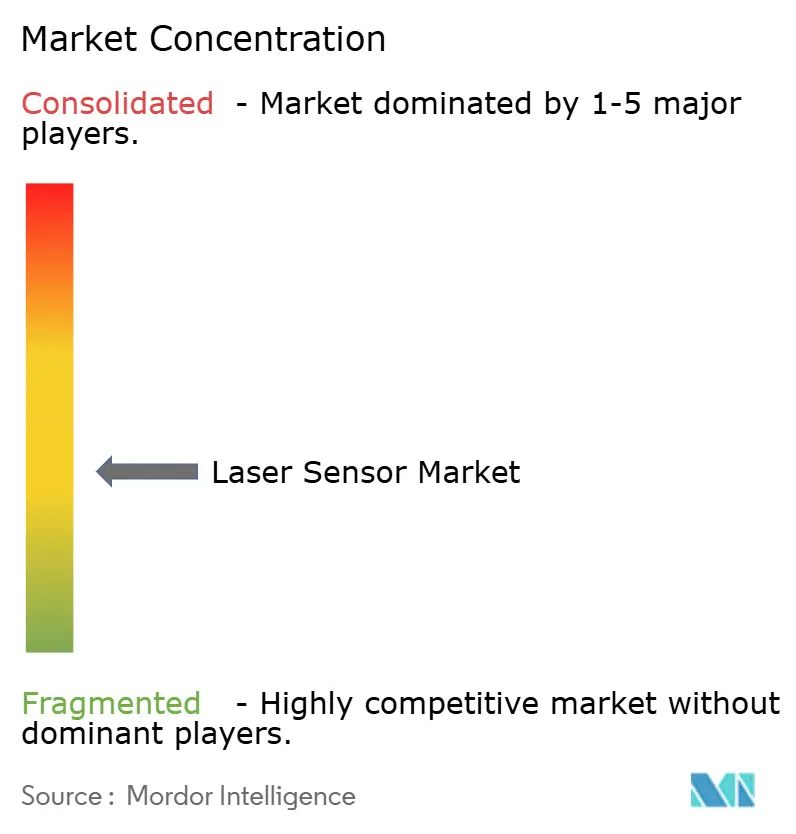

O mercado de sensores a laser é moderadamente fragmentado, com Keyence, SICK, OMRON, Micro-Epsilon, IFM Electronic e outros. A Keyence aproveita um catálogo com mais de 800 SKUs e uma força de vendas direta para dominar as conquistas de design, enquanto a SmartRay se concentra estritamente no perfilamento 3D de pneus e madeira. O USPTO concedeu 127 patentes de sensores a laser em 2025, sendo 34% cobrindo direcionamento de estado sólido e 22% focando em análises no sensor que reduzem a largura de banda em até 80%.

As startups que exploram a integração de fotônica de silício prometem economias de 40% e preços abaixo de USD 100 para emissores de grau industrial, tentando os OEMs com estratégias de dupla fonte. Os titulares respondem por meio de aquisições e estratégias de ecossistema; a Hexagon adquiriu a empresa de software BIM Vercator para vincular o hardware a fluxos de trabalho SaaS de vários anos, e a Cognex oferece classificação de aprendizado profundo no dispositivo que comanda um prêmio de 20-30%. Os custos de troca permanecem altos nas linhas de pintura automotiva e acabamento aeroespacial, onde a validação completa pode levar até um ano, protegendo a participação dos titulares.

A expertise em conformidade é uma vantagem durável; os fornecedores que detêm classificações SIL da IEC 61508 ou autorizações 510(k) da FDA navegam em licitações regulamentadas com mais facilidade do que os concorrentes não certificados. Ao mesmo tempo, há espaço em branco abundante; a inspeção de comprimidos farmacêuticos e a triagem de produtos frescos juntos excedem USD 200 milhões em gastos endereçáveis onde os lasers ainda ficam atrás da visão. Essas assimetrias sustentam um ritmo constante de novos entrantes de nicho e aquisições complementares, mantendo a inovação enquanto impedem que qualquer empresa única domine o mercado de sensores a laser.

Líderes do Setor de Sensores a Laser

Keyence Corporation

SICK AG

OMRON Corporation

Baumer Electric AG

Micro-Epsilon Messtechnik GmbH and Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Keyence lançou a linha de deslocamento de ultra-alta velocidade LK-H3000, amostrando 1,6 milhão de pontos por segundo para retroalimentação de alinhamento de eletrodos de veículos elétricos.

- Janeiro de 2026: A SICK reservou EUR 45 milhões (USD 48 milhões) para triplicar a produção alemã de perfiladores 3D e módulos de LiDAR de estado sólido.

- Dezembro de 2025: A Trimble adquiriu a Vercator por USD 87 milhões, unindo hardware de varredura móvel com análises conforme construído em tempo real.

- Novembro de 2025: A Hexagon fez parceria com a NVIDIA para incorporar classificação de IA em módulos Jetson Orin em scanners de compósitos aeroespaciais.

Escopo do Relatório Global do Mercado de Sensores a Laser

Um sensor a laser é essencialmente um registrador de valor de medição que usa tecnologia laser para converter o valor físico medido em um sinal elétrico analógico. O estudo de mercado compreende hardware, software e serviços, e os fornecedores oferecem soluções a vários usuários finais, incluindo fabricação de eletrônicos, aviação, construção, automotivo e outros.

O Relatório do Mercado de Sensores a Laser é Segmentado por Componente (Hardware, Software e ���������ç�Dz�), Tipo de Sensor (Distância/Alcance, Deslocamento, Perfilamento/Linha, Vibração e Energia, Triangulação e Outros Tipos), Faixa de Medição (Menos de 100 mm, 100-300 mm e Acima de 300 mm), Potência de Saída (Menos de 1 mW, 1-100 mW, 101-500 mW e Acima de 500 mW), Dimensionalidade (Ponto 1D, Área 2D e Perfil 3D), Setor de Usuário Final (Eletrônicos, Automotivo, Aeroespacial, Construção, Saúde, Alimentos e Bebidas, Logística e Outros Setores) e Geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ����� e Oriente ��é�徱�� e Á�ڰ�������). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| ���������ç�Dz� |

| Sensores de Distância / Alcance |

| Sensores de Deslocamento |

| Sensores de Perfilamento / Linha |

| Sensores de Vibração e Energia |

| Sensores de Triangulação |

| Outros Tipos de Sensores |

| Menos de 100 mm (Curto Alcance) |

| 100-300 mm (��é�徱�� Alcance) |

| Acima de 300 mm (Longo Alcance) |

| Menos de 1 MW |

| 1-100 MW |

| 101-500 MW |

| Acima de 500 MW |

| Sensores de Ponto 1D |

| Sensores de Área 2D |

| Sensores de Perfil 3D |

| Fabricação de Eletrônicos |

| Automotivo e Mobilidade |

| Aeroespacial e Aviação |

| Construção Civil e Edificações |

| Saúde e Dispositivos Médicos |

| Processamento de Alimentos e Bebidas |

| Logística, Armazenagem e Robótica |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Í�Ի徱�� | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Egito | ||

| Restante da Á�ڰ������� | ||

| Por Componente | Hardware | ||

| Software | |||

| ���������ç�Dz� | |||

| Por Tipo de Sensor | Sensores de Distância / Alcance | ||

| Sensores de Deslocamento | |||

| Sensores de Perfilamento / Linha | |||

| Sensores de Vibração e Energia | |||

| Sensores de Triangulação | |||

| Outros Tipos de Sensores | |||

| Por Faixa de Medição | Menos de 100 mm (Curto Alcance) | ||

| 100-300 mm (��é�徱�� Alcance) | |||

| Acima de 300 mm (Longo Alcance) | |||

| Por Potência de Saída | Menos de 1 MW | ||

| 1-100 MW | |||

| 101-500 MW | |||

| Acima de 500 MW | |||

| Por Dimensionalidade | Sensores de Ponto 1D | ||

| Sensores de Área 2D | |||

| Sensores de Perfil 3D | |||

| Por Setor de Usuário Final | Fabricação de Eletrônicos | ||

| Automotivo e Mobilidade | |||

| Aeroespacial e Aviação | |||

| Construção Civil e Edificações | |||

| Saúde e Dispositivos Médicos | |||

| Processamento de Alimentos e Bebidas | |||

| Logística, Armazenagem e Robótica | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| �������� | |||

| ��������� | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Coreia do Sul | |||

| ���ܲ��ٰ�á������ | |||

| Í�Ի徱�� | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| Egito | |||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de sensores a laser deve crescer entre 2026 e 2031?

Está projetado para expandir a uma CAGR de 10,53%, atingindo USD 1,51 bilhão até 2031.

Qual segmento de usuário final está previsto para registrar o crescimento de receita mais forte até 2031?

Logística, armazenagem e robótica deve liderar com uma CAGR de 12,23% à medida que os veículos guiados automatizados e os AMRs proliferam.

Qual área geográfica oferece o maior potencial de crescimento para os fornecedores de sensores a laser?

A Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido, crescendo a uma CAGR de 12,01% devido aos subsídios para fábricas inteligentes na China, ������ã�� e Coreia do Sul.

Por que os sensores de perfilamento e de linha estão ganhando participação sobre as unidades básicas de distância?

Os armazéns e as plantas automotivas precisam de dados completos de contorno para controle de qualidade e dimensionamento em tempo real, impulsionando os sensores de perfilamento a uma CAGR de 11,71%.

Qual é a principal ameaça de preços para os sensores de distância a laser de nível básico?

As câmeras de tempo de voo CMOS abaixo de USD 50 agora atendem a muitas necessidades de precisão em produtos de consumo e robótica leve, comprimindo os preços médios de venda de lasers em 8-10% ao ano.

Como os fornecedores estão aumentando a receita recorrente além das vendas de hardware?

Os fornecedores agrupam contratos de calibração, assinaturas de manutenção preditiva e software de fusão de sensores, impulsionando os serviços a uma CAGR de 11,54%.

Página atualizada pela última vez em: