Tamanho e Participação do Mercado de Sabão Líquido Profissional da América Latina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

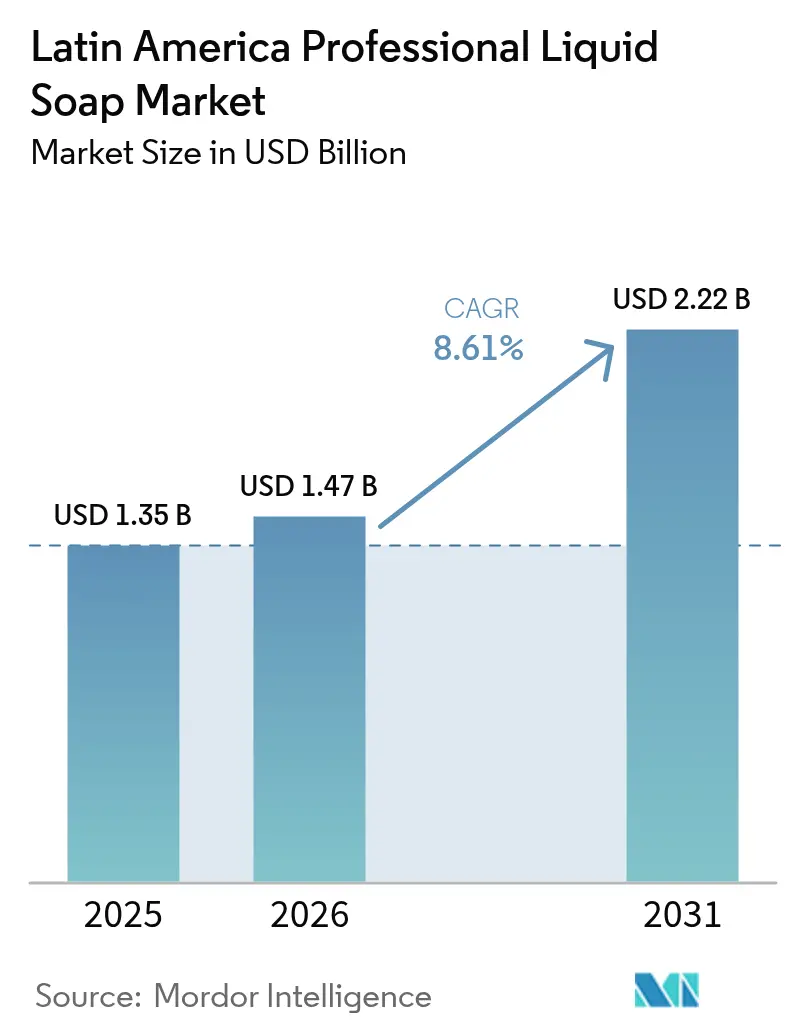

| Tamanho do mercado no ano base (2025) | 1.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.61% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sabão Líquido Profissional da América Latina por ���ϲ�����

O tamanho do mercado de sabão líquido profissional da América Latina foi avaliado em USD 1,35 bilhão em 2025 e estima-se que cresça de USD 1,47 bilhão em 2026 para atingir USD 2,22 bilhões até 2031, a um CAGR de 8,61% durante o período de previsão (2026-2031). Essa trajetória reflete o aprofundamento dos padrões de higiene entre usuários finais institucionais, e não apenas a penetração doméstica, com hospitais, hotéis e instalações industriais impulsionando a maior parte do volume incremental. O Brasil detém 42,15% de participação de mercado em 2024, ancorado pelas rigorosas regulamentações de cosméticos e sanitizantes da ANVISA, que obrigam as instalações a adquirir formulações certificadas, enquanto a Argentina, apesar da volatilidade econômica, deve crescer a um CAGR de 9,22% até 2030, impulsionada por medidas de liberalização comercial que reduziram as tarifas de importação em mais de 90 linhas de produtos e eliminaram o imposto PAIS de 7,5% em 2024 [1]Fonte: OCDE (Organização para a Cooperação e Desenvolvimento Econômico), "Os impostos sobre o trabalho elevam as receitas fiscais da OCDE a um recorde histórico em 2024", oecd.org . Hospitais, hotéis, restaurantes e uma crescente gama de usuários industriais estão incorporando protocolos de lavagem das mãos com sabão líquido em auditorias de segurança, enquanto as regras de embalagem reciclada e a adoção de ecolabels pressionam os fornecedores a reformular formatos e ingredientes. Variantes espumantes, sachês de recarga, formulações naturais e SKUs premium estão crescendo mais rapidamente à medida que os compradores avaliam o custo total de uso, a redução de resíduos e o posicionamento de marca. A intensidade competitiva é moderada, com grandes empresas globais aprofundando capacidade e credenciais de sustentabilidade, e especialistas regionais aproveitando distribuição ágil e quantidades mínimas de pedido menores para atender pequenas e médias empresas. Portais B2B online, ferramentas de inventário baseadas em nuvem e monitoramento remoto de dispensadores estão reduzindo o atrito nas transações, deslocando as aquisições dos canais exclusivamente offline.

Principais Conclusões do Relatório

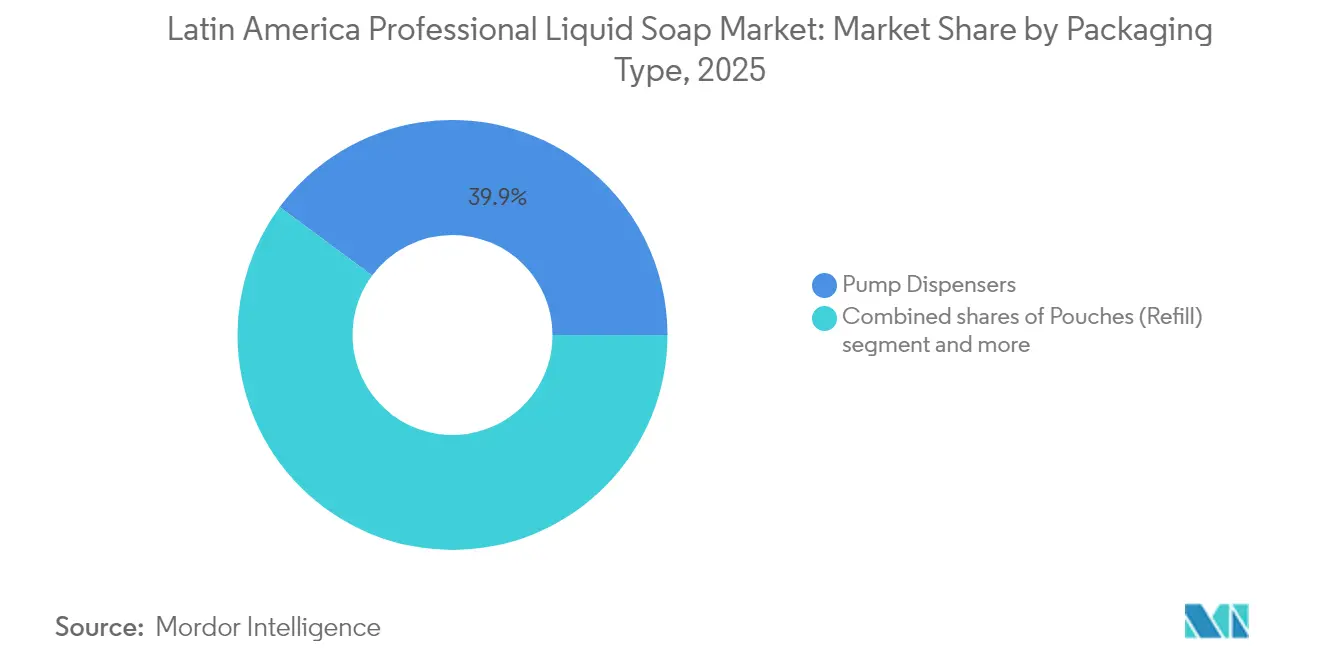

- Por tipo de embalagem, os dispensadores de bomba lideraram com 39,86% da participação do mercado de sabão líquido profissional da América Latina em 2025, enquanto os sachês de recarga avançam a um CAGR de 8,79% até 2031.

- Por tipo de produto, os sabões em gel responderam por 51,05% do tamanho do mercado de sabão líquido profissional da América Latina em 2025; os sabões espumantes estão a caminho de um CAGR de 9,24% até 2031.

- Por categoria, as formulações convencionais detinham uma participação de 69,25% em 2025, enquanto as linhas naturais ou orgânicas estão se expandindo a um CAGR de 9,12%.

- Por faixa de preço, as opções populares capturaram 64,31% de participação em 2025, e as linhas premium estão crescendo a um CAGR de 9,74% até 2031.

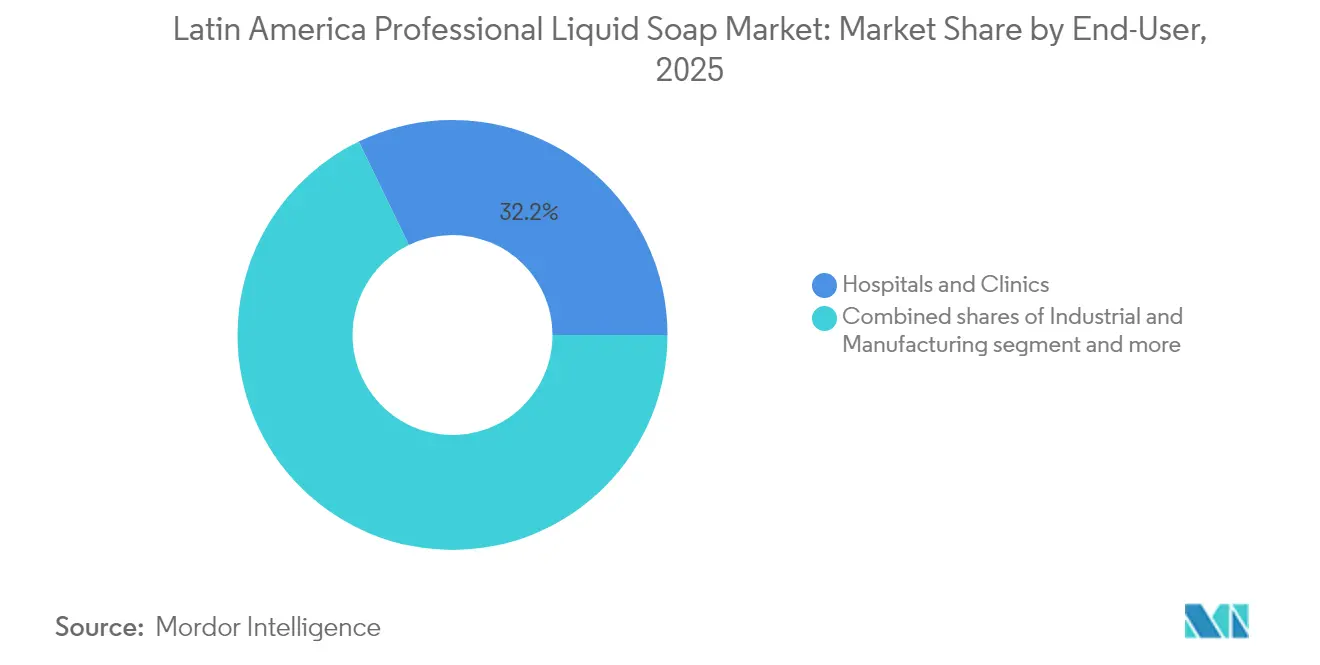

- Por usuário final, hospitais e clínicas representaram 32,18% das receitas de 2025, enquanto as instalações industriais e de manufatura registraram o CAGR mais rápido de 9,96% até 2031.

- Por canal de distribuição, os canais offline retiveram uma participação de 67,10% em 2025, enquanto as aquisições B2B online estão crescendo a um CAGR de 9,31%.

- Por geografia, o Brasil detinha 41,78% de participação em 2025; a Argentina registra o maior CAGR de 9,05% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sabão Líquido Profissional da América Latina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de hotéis e do setor de hospitalidade | +1.8% | Brasil, México, Argentina, ��DZ�ô�������� (Bogotá, Cartagena, Medellín) | ��é�徱�� prazo (2-4 anos) |

| Adoção crescente de dispensadores sem toque/automáticos | +2.1% | Global, com ganhos iniciais no Brasil, México, Chile, setores de saúde e corporativo | Curto prazo (≤2 anos) |

| Demanda crescente por sabões antibacterianos e antimicrobianos | +1.5% | Brasil, Argentina, Peru, instalações de saúde, países alinhados à OPAS | Curto prazo (≤2 anos) |

| Demanda por sabões líquidos ecológicos e biodegradáveis | +1.4% | Brasil (Programa Selo Verde), Argentina, Chile; expansão para ��DZ�ô��������, Peru | ��é�徱�� prazo (2-4 anos) |

| Mídias sociais e campanhas públicas de promoção da higiene das mãos | +0.9% | Global, com impacto concentrado nos centros urbanos do Brasil, México, Argentina | Longo prazo (≥4 anos) |

| Ofertas aprimoradas de produtos amigáveis à pele e hidratantes | +0.6% | Segmentos premium de hospitalidade e corporativo em São Paulo, Buenos Aires e Santiago | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Expansão de hotéis e do setor de hospitalidade

A Hilton reportou quase 280 hotéis em operação na América Central e na América Latina até o final de 2024, adicionando mais de 60 novas propriedades durante o ano e assinando acordos para aproximadamente 6.000 quartos apenas com os negócios de 2024; o México ultrapassou 100 hotéis com cerca de 40 mais planejados, enquanto o Brasil expandiu para 25 hotéis com 20 propriedades adicionais em desenvolvimento. Esse aumento na infraestrutura de hospitalidade de marca está elevando a demanda por amenidades de sabão líquido premium — formulações veganas, com pH balanceado e certificadas pela PETA em sachês ecológicos — que diferenciam a experiência dos hóspedes e se alinham com os compromissos corporativos de sustentabilidade. Os segmentos de luxo e estilo de vida estão crescendo mais rapidamente, com propriedades em São Paulo, Buenos Aires, Cartagena e Santiago especificando formulações certificadas Cradle to Cradle Gold ou USDA BioPreferred para atrair viajantes ambientalmente conscientes. A mudança não é meramente cosmética; os hotéis estão combinando dispensadores sem toque com cartuchos recarregáveis para reduzir o desperdício de plástico de uso único, uma medida que reduz os custos de aquisição a longo prazo enquanto atende às expectativas ESG dos investidores.

Adoção crescente de dispensadores sem toque/automáticos

O lançamento pela GOJO, em janeiro de 2024, do dispensador sem toque PURELL ES10, com 30% menos plástico e 38% menos emissões de gases de efeito estufa em comparação com o modelo ES8 anterior, além de uma bateria dupla AA integrada por recarga e um aplicativo Dispenser Advisor gratuito para monitoramento remoto de uso, exemplifica a corrida tecnológica na higiene profissional. As instalações de saúde no Brasil e no México estão priorizando sistemas sem toque para reduzir a contaminação cruzada; um estudo em UTI brasileira documentou que o monitoramento eletrônico de higiene das mãos habilitado por RFID reduziu as taxas de infecção, enquanto um hospital pediátrico mexicano obteve economias de USD 308.000 a USD 546.000 em seis meses ao implantar monitoramento automatizado[2]Fonte: OPAS (Organização Pan-Americana da Saúde), "Levando Saúde a Cada Canto das Américas", paho.org. Os marcos regulatórios reforçam a adoção: a NR-32 do Brasil exige protocolos de higiene das mãos para trabalhadores de saúde, a NOM-017-STPS-2008 do México exige equipamentos de proteção individual em ambientes industriais, e a Lei 24.557 da Argentina rege a prevenção de riscos ocupacionais [3]Fonte: Governo Brasileiro, "Serviços e Informações do Brasil", gov.br. A confluência da escassez de mão de obra, agravada pelo desgaste pós-pandemia, e das rigorosas auditorias de higiene está levando os gestores de instalações a investir em dispensadores habilitados para IoT que alertam a equipe quando as recargas são necessárias, minimizando rupturas de estoque e garantindo conformidade durante inspeções surpresa.

Demanda crescente por sabões antibacterianos e antimicrobianos

O Programa Nacional de Segurança do Paciente (PNSP) do Brasil e as campanhas escolares "Lávate las Manos" do México mantêm a conscientização pública, traduzindo-se em demanda sustentada por formulações antibacterianas em ambientes profissionais. O lançamento pela Ecolab, em julho de 2024, do Disinfectant 1 Wipe — o primeiro lenço registrado pela EPA, 100% livre de plástico, prontamente degradável, com desinfecção hospitalar em um minuto contra mais de 40 organismos e eliminação do SARS-CoV-2 em 30 segundos — demonstra como os fornecedores estão combinando eficácia antimicrobiana com credenciais de sustentabilidade para conquistar contratos institucionais. A biodegradação relativa de 94,3% do produto em 15 dias sob os testes ASTM D5511, versus 0,6% para lenços padrão à base de plástico, aborda as preocupações com resíduos de embalagens enquanto atende aos mandatos de controle de infecções. A INVIMA da ��DZ�ô��������, o ISP do Chile e a DIGEMID do Peru regulam produtos de higiene com rigor variado, mas todos fazem referência às diretrizes da OMS, criando um padrão regional de fato que favorece formulações com certificações de ecolabel de terceiros (UL ECOLOGO, EPA Safer Choice, Cradle to Cradle). Instalações industriais e de manufatura — o setor de mineração do Chile, as plantas automotivas do Brasil, os centros de processamento de alimentos da Argentina — estão adotando sabões antimicrobianos para cumprir os marcos de segurança ocupacional da OIT, que citam 2,9 milhões de mortes relacionadas ao trabalho e 402 milhões de lesões não fatais anualmente em todo o mundo, com a América Latina exibindo altas taxas de acidentes.

Demanda por sabões líquidos ecológicos e biodegradáveis

O Decreto 12.688 do Brasil, promulgado em 2025, impõe logística reversa obrigatória para embalagens plásticas a partir de 2026, com metas de recuperação que escalam de 32% em 2026 para 50% até 2040 e mandatos de conteúdo reciclado que aumentam de 22% para 40% no mesmo período, de acordo com o Governo Brasileiro. O marco da Estratégia Nacional de Economia Circular (ENEC) do decreto obriga os fornecedores de higiene profissional a reformular embalagens e formulações para reciclabilidade no fim da vida útil, acelerando a transição para sachês de recarga e formulações concentradas. Até 2024, a GOJO reportou 69% das vendas provenientes de produtos certificados e uma redução de 6,7% em substâncias químicas de preocupação em relação à linha de base de 2021, com centenas de SKUs detendo a certificação Cradle to Cradle Gold. O anúncio da Unilever, em fevereiro de 2025, de projetos-piloto de soluções de recarga para combater o desperdício de plástico, aliado ao seu compromisso global de aumentar o conteúdo de plástico reciclado e eliminar plásticos problemáticos, sinaliza que os modelos de reutilização e recarga se tornarão padrão nos canais de higiene profissional da América Latina. Essas certificações são cada vez mais especificadas em licitações do setor público e políticas de aquisição corporativa, criando um mercado de dois níveis onde produtos não certificados enfrentam compressão de margens.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de sabões em barra ou sanitizantes alternativos | -0.8% | Instituições públicas rurais e com restrições orçamentárias em toda a América Latina | ��é�徱�� prazo (2-4 anos) |

| Preocupações com resíduos de embalagens de contêineres de uso único | -0.6% | Brasil (Decreto 12.688), Argentina, Chile; pressão regulatória se espalhando regionalmente | Curto prazo (≤2 anos) |

| Alto custo inicial dos sistemas de dispensação sem toque | -0.5% | Hospitais públicos, escolas no Peru, ��DZ�ô�������� e municípios menores em toda a região | Curto prazo (≤2 anos) |

| Sensibilidade de alguns usuários a produtos químicos e fragrâncias | -0.3% | Instituições de saúde e educacionais com populações vulneráveis (pediatria, cuidados com idosos) | Longo prazo (≥4 anos) |

| Fonte: ���ϲ����� | |||

Preocupações com resíduos de embalagens de contêineres de uso único

O Programa Selo Verde do Brasil, lançado em junho de 2024 com padrões esperados para o primeiro semestre de 2025, formalizará critérios de sustentabilidade para produtos de higiene, pressionando os fornecedores a demonstrar avaliações de ciclo de vida e credenciais de design circular. Os sachês de recarga, crescendo a um CAGR de 8,84%, oferecem uma alternativa de menor massa plástica aos dispensadores de bomba rígidos, com o cartucho de papelão com topo gable da Dr. Bronner's (69% de papel certificado FSC, 5% de alumínio, 26% de polietileno) alcançando 90% de redução de plástico em comparação com uma garrafa de rPET de 32 oz e evitando mais de 27.000 libras de plástico desde o lançamento. A plataforma de biossurfactantes REWOFERM da Evonik, com soforolipídios e ramnolipídios à base de glicolipídios, permite embalagens de lavanderia e higiene com biodegradabilidade e suavidade superiores, posicionando ingredientes naturais como competitivos em desempenho com surfactantes sintéticos. O desafio reside na educação do consumidor e do gestor de instalações: os sachês são inadequados para ambientes úmidos e requerem garrafas reutilizáveis duráveis, necessitando de códigos QR na embalagem que vinculem a avaliações de ciclo de vida e instruções de reciclagem para evitar acusações de greenwashing.

Alto custo inicial dos sistemas de dispensação sem toque

Embora os dispensadores sem toque proporcionem economias a longo prazo por meio da redução do desperdício de sabão e menores taxas de infecção, o custo de capital inicial — variando de USD 50 a USD 200 por unidade mais instalação — permanece proibitivo para hospitais públicos com restrições orçamentárias, escolas e instalações municipais no Peru, ��DZ�ô�������� e províncias argentinas menores. Os prazos de entrega de dispensadores da Ecolab de aproximadamente três semanas e os prazos de 12 semanas da Diversey complicam ainda mais os ciclos de aquisição, particularmente quando as instalações carecem de equipe técnica interna para realizar levantamentos de local e gerenciar instalações. A parceria da SC Johnson com a R-Zero, anunciada em novembro de 2023, integra sensores de ocupação, monitoramento da qualidade do ar interno e desinfecção por UV-C em uma plataforma unificada, mas a complexidade e o custo da solução integrada limitam a adoção a grandes sistemas de saúde e campi corporativos. Fornecedores regionais como a Reynera no México e a Proeco Químicas oferecem dispensadores manuais de menor custo e programas de treinamento para distribuidores, capturando participação em segmentos sensíveis ao preço. A disparidade nas taxas de adoção entre os setores privado e público está se ampliando — hotéis de luxo e escritórios corporativos multinacionais implantam dispensadores habilitados para IoT com análises em tempo real, enquanto escolas públicas e clínicas rurais continuam usando dispensadores de bomba manuais ou sabões em barra, perpetuando lacunas de higiene que as auditorias regulatórias têm dificuldade em fechar.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: Sachês de Recarga Ganham Impulso com o Aperto dos Mandatos de Economia Circular

Os dispensadores de bomba comandaram 39,86% de participação de mercado em 2025, entrincheirados por décadas de inércia nas aquisições institucionais e compatibilidade com a infraestrutura de dispensadores existente em hospitais, hotéis e escritórios. No entanto, os sachês de recarga estão se expandindo a um CAGR de 8,79% até 2031, impulsionados pelo Decreto 12.688 do Brasil, que exige metas crescentes de conteúdo reciclado e recuperação, e pelos compromissos de sustentabilidade corporativa da Unilever, Kimberly-Clark e players regionais. Garrafas e contêineres para aplicações de recarga mantêm uma participação estável em instalações que preferem compras a granel e recarga no local para minimizar o desperdício de embalagens, particularmente em ambientes industriais e de manufatura onde o uso de alto volume justifica armazenamento dedicado.

Os sachês, incluindo sachês e mini embalagens de viagem, estão proliferando nas amenidades de hospitalidade, com formatos de 10 ml e 30 ml oferecendo conveniência de uso único para os hóspedes enquanto reduzem a massa de plástico por dose em comparação com garrafas rígidas. Outros (tanques a granel, sistemas de cartucho) atendem a aplicações de nicho no processamento de alimentos e na fabricação farmacêutica, onde a dispensação em circuito fechado evita a contaminação. A mudança para sachês não é uniforme: a liberalização das importações da Argentina inundou o mercado com garrafas rígidas de baixo custo da Ásia, desacelerando temporariamente a adoção de sachês, enquanto o setor de mineração do Chile favorece dispensadores de bomba robustos que suportam ambientes adversos. Os fornecedores estão respondendo com modelos híbridos — dispensadores de bomba recarregáveis que aceitam inserções de sachê — para facilitar a transição, embora problemas de compatibilidade e confusão do consumidor em torno das instruções de reciclagem permaneçam como barreiras.

Por Tipo de Produto: Sabões Espumantes Superam Variantes em Gel em Ganhos de Eficiência Hídrica e Experiência do Usuário

Os sabões em gel detinham uma participação de 51,05% em 2025, refletindo sua versatilidade entre os usuários finais e compatibilidade com dispensadores legados, mas os sabões espumantes estão crescendo a um CAGR de 9,24%, impulsionados por mandatos de eficiência hídrica e percepção superior do usuário. A redução de 30% no consumo de água e de 50% no consumo de sabão por lavagem do CWS PureLine Foam ressoa com instalações que enfrentam custos crescentes de utilidades e auditorias de sustentabilidade. As formulações espumantes oferecem luxo percebido — espuma mais rica, toque mais suave — a um custo menor por dose, uma combinação que atrai os segmentos premium de hospitalidade e corporativo.

Os sabões em creme, embora com menor participação, atendem a aplicações especializadas em ambientes de saúde e industriais, onde as propriedades emolientes reduzem o risco de dermatite entre trabalhadores que realizam lavagem frequente das mãos; as normas de segurança ocupacional NR-32 do Brasil e NOM-017-STPS-2008 do México especificam cada vez mais formulações amigáveis à pele para mitigar reivindicações de sensibilidade química. As variantes em gel mantêm dominância em aplicações de serviços de alimentação e na área de trabalho de restaurantes, onde a viscosidade auxilia a aderência às mãos durante os protocolos de esfregação, mas a diferença está diminuindo à medida que os dispensadores de espuma se tornam mais acessíveis e confiáveis.

Por Categoria: O Aumento de Produtos Naturais/Orgânicos Reflete Mudanças nas Aquisições Orientadas por Certificação

As formulações regulares/convencionais detinham 69,25% de participação em 2025, ancoradas pela competitividade de preços e cadeias de suprimentos estabelecidas, mas as variantes naturais/orgânicas estão se expandindo a um CAGR de 9,12%, impulsionadas pela adoção da certificação COSMOS v3 na ��DZ�ô��������, pela rotulagem orgânica da Lei 10.831 do Brasil e por licitações do setor público que especificam produtos com ecocertificação. O Selo de Ingredientes Naturais da QIMA e as certificações da ABNT estão ganhando força à medida que os responsáveis pelas aquisições buscam validação de terceiros para evitar acusações de greenwashing. Os ramnolipídios REWOFERM da Evonik — de fonte renovável, prontamente biodegradáveis, com excelentes propriedades de espumação e limpeza — permitem formulações naturais que correspondem ao desempenho sintético, corroendo a histórica troca entre sustentabilidade e eficácia.

Redes de hospitalidade premium em São Paulo, Buenos Aires e Cartagena estão especificando formulações veganas, certificadas pela PETA e sem fragrância para atender a viajantes focados em bem-estar e cumprir os mandatos ESG dos investidores. O desafio reside no custo: os sabões naturais/orgânicos exigem prêmios de preço de 15-25%, limitando a penetração em segmentos populares e instituições públicas. Players regionais como a Fuller Pinto na ��DZ�ô�������� e a Daryza no Peru estão formulando produtos híbridos — surfactantes parcialmente biológicos misturados com ingredientes convencionais — para oferecer preços de nível médio enquanto capturam o rótulo "natural", embora os puristas questionem a autenticidade de tais formulações. A harmonização regulatória no Mercosul e na Comunidade Andina poderia acelerar a adoção de produtos naturais/orgânicos ao reduzir a complexidade da certificação, mas o progresso permanece lento.

Por �ʰ���ç��: O Segmento Premium se Expande à Medida que Compradores de Hospitalidade e Corporativos Priorizam a Diferenciação de Marca

As ofertas de mercado popular detinham uma participação de 64,31% em 2025, atendendo a hospitais públicos sensíveis ao preço, escolas e hotéis econômicos, mas o segmento premium está crescendo a um CAGR de 9,74%, impulsionado pela expansão da hospitalidade de luxo e pelos programas de bem-estar corporativo. A adição de mais de 60 propriedades pela Hilton em 2024, com forte crescimento no segmento de luxo/estilo de vida, exemplifica como as redes de marca especificam formulações premium — Cradle to Cradle Gold, USDA BioPreferred, certificadas como veganas — para diferenciar a experiência dos hóspedes e justificar tarifas de quarto mais altas. Escritórios corporativos em São Paulo, Buenos Aires e Santiago estão atualizando as amenidades dos banheiros para atrair e reter talentos, com dispensadores sem toque e sabões premium sinalizando investimento no bem-estar dos funcionários.

A estrutura de margens do segmento premium — margens brutas de 30-40% versus 15-20% para o popular — incentiva os fornecedores a investir em P&D, certificações e camadas de serviço digital. O modelo eROI (retorno exponencial sobre o investimento) da Ecolab, que quantifica os resultados de negócios e sustentabilidade para os clientes, permite a precificação premium ao demonstrar vantagens de custo total de propriedade: menores taxas de infecção, redução do consumo de água/energia e melhoria da reputação da marca. A bifurcação está se acentuando: os compradores premium exigem transparência (divulgação de ingredientes, avaliações de ciclo de vida, rastreabilidade da cadeia de suprimentos), enquanto os compradores populares priorizam o custo inicial, criando estratégias distintas de entrada no mercado.

Por Usuário Final: Instalações Industriais e de Manufatura Emergem como o Segmento de Crescimento Mais Rápido em Meio à Aplicação das Normas de Segurança Ocupacional

Hospitais e clínicas detinham uma participação de 32,18% em 2025, refletindo investimentos legados em controle de infecções e mandatos de higiene alinhados à OPAS, mas as instalações industriais e de manufatura estão se expandindo a um CAGR de 9,96%, impulsionadas pela aplicação das normas de segurança ocupacional e pelo aumento das taxas de acidentes. Os dados da OIT citando 2,9 milhões de mortes relacionadas ao trabalho e 402 milhões de lesões não fatais anualmente, com a América Latina exibindo altas taxas, levaram os governos a apertar as regulamentações: a NR-32 do Brasil, a NOM-017-STPS-2008 e a NOM-019-STPS-2011 do México, a Lei 24.557 da Argentina, a Resolução 2400 da ��DZ�ô��������, a Lei 16.744 do Chile e a Lei 29.783 do Peru exigem protocolos de higiene das mãos em ambientes industriais.

O setor de mineração do Chile, as plantas automotivas e de processamento de alimentos do Brasil e as instalações de agronegócio da Argentina estão instalando dispensadores sem toque e sabões antimicrobianos para reduzir reivindicações de dermatite e cumprir auditorias. Hotéis e resorts, restaurantes e serviços de alimentação e escritórios comerciais contribuem cada um com participação de meados dos dois dígitos, com crescimento vinculado à recuperação pós-pandemia e à expansão regional da Hilton. Escolas e universidades, embora com menor participação, estão atualizando a infraestrutura de higiene sob programas governamentais, particularmente no Brasil e no México, onde as campanhas "Lávate las Manos" aumentaram a conscientização pública. Outros — como aeroportos, shoppings, estações de transporte e academias — estão implantando sistemas sem toque para gerenciar grandes volumes de tráfego e minimizar a contaminação cruzada, com a linha Scientific Clean da Ecolab visando esses canais por meio de parcerias de varejo. O aumento industrial/manufatureiro sublinha uma mudança mais ampla: a higiene não é mais vista apenas como controle de infecções, mas como uma ferramenta de produtividade e gestão de riscos, com gestores de instalações calculando o retorno sobre o investimento com base na redução do absenteísmo, menores reivindicações de compensação de trabalhadores e melhores pontuações em auditorias.

Por Canal de Distribuição: As Aquisições B2B Online Aceleram à Medida que as Plataformas Digitais Reduzem o Atrito nas Transações

Os canais offline detinham uma participação de 67,10% em 2025, dominados por distribuidores tradicionais, atacadistas e forças de vendas diretas que atendem contas institucionais com vendas consultivas e serviço no local. No entanto, os canais online estão se expandindo a um CAGR de 9,31%, impulsionados por plataformas de aquisição digital que reduzem os custos de transação e melhoram a visibilidade do estoque. A plataforma B2B/B2C da Vileda, construída no SAP Commerce Cloud e abrangendo 30-35 países, permite que os clientes peçam produtos de limpeza profissional com preços em tempo real e rastreamento de entrega. A Caromar na Argentina, operando um catálogo de 15.000 SKUs a partir de seu novo centro de distribuição em Buenos Aires, exemplifica como os atacadistas estão se digitalizando para capturar participação no comércio eletrônico enquanto mantêm relacionamentos offline. O programa de distribuidores da Proeco Químicas, oferecendo territórios exclusivos, suporte profissional, treinamento contínuo e assistência de merchandising, demonstra que os modelos híbridos (pedidos online, serviço offline) estão emergindo como a estratégia dominante de entrada no mercado.

A expansão da Ecolab em novembro de 2025 com The Home Depot no Canadá, levando a linha Scientific Clean a mais de 180 lojas e online, ilustra como os produtos de nível profissional estão penetrando nos canais de varejo, borrando as fronteiras entre B2B e B2C. A mudança online é desigual: grandes contas corporativas e redes hoteleiras preferem relacionamentos diretos com fornecedores para formulações personalizadas e acordos de serviço, enquanto pequenas e médias empresas (PMEs), restaurantes, clínicas e hotéis boutique favorecem plataformas online pela transparência de preços e conveniência. A conformidade regulatória (registro na ANVISA, ANMAT, INVIMA) permanece um fator limitante, pois os marketplaces online têm dificuldade em verificar as certificações dos produtos, criando oportunidades para plataformas B2B especializadas que integram verificações de conformidade no fluxo de trabalho de compras.

Análise Geográfica

A participação de mercado de 41,78% do Brasil em 2025 decorre do abrangente marco regulatório da ANVISA — Boas Práticas de Fabricação, registro de cosméticos e a Lei do Inventário de Substâncias Químicas, que exige o registro de ingredientes para volumes superiores a uma tonelada por ano — o que obriga as instalações a adquirir formulações certificadas e cria barreiras à entrada para fornecedores não registrados. O Programa Nacional de Segurança do Paciente (PNSP) e o Programa Selo Verde do país (lançado em junho de 2024, com padrões previstos para o primeiro semestre de 2025) institucionalizam ainda mais a higiene e a sustentabilidade como critérios de aquisição. O anúncio da Unilever em maio de 2025 de um investimento de USD 1,5 bilhão no México, incluindo uma nova fábrica, sinaliza que as multinacionais veem a região como um polo de manufatura para a América Latina, com Brasil e México respondendo por metade do aumento projetado de 80 milhões de habitantes para 721 milhões até 2030.

A Argentina, apesar da volatilidade econômica, é a geografia de crescimento mais rápido com um CAGR de 9,05%, impulsionada pela Pesquisa Econômica da OCDE de julho de 2025, que projeta crescimento do PIB de 5,2% em 2025 e 4,3% em 2026, juntamente com a liberalização comercial que reduziu as tarifas em mais de 90 linhas de produtos, eliminou o imposto de importação PAIS de 7,5%, removeu o licenciamento de importações (SIRA) e levantou a maioria dos controles de capital sob o programa do FMI de abril de 2025. A desinvestimento da Procter & Gamble de suas operações na Argentina em julho de 2024, concluindo uma racionalização de portfólio, contrasta com a trajetória de crescimento do mercado, criando espaço para players regionais como Prolimp del Centro e Mex-Ar Productos expandirem sua participação. ��DZ�ô��������, Chile e Peru contribuem coletivamente com participação de meados dos dois dígitos, cada um exibindo impulsionadores distintos. A INVIMA da ��DZ�ô�������� regula cosméticos e produtos de higiene, e o setor de hospitalidade do país em Bogotá, Cartagena e Medellín está se expandindo rapidamente; a Fuller Pinto, fabricante colombiana com 1.200 SKUs e presença em 21 países, exemplifica campeões regionais que aproveitam a distribuição local e a amplitude de produtos.

Cenário Competitivo

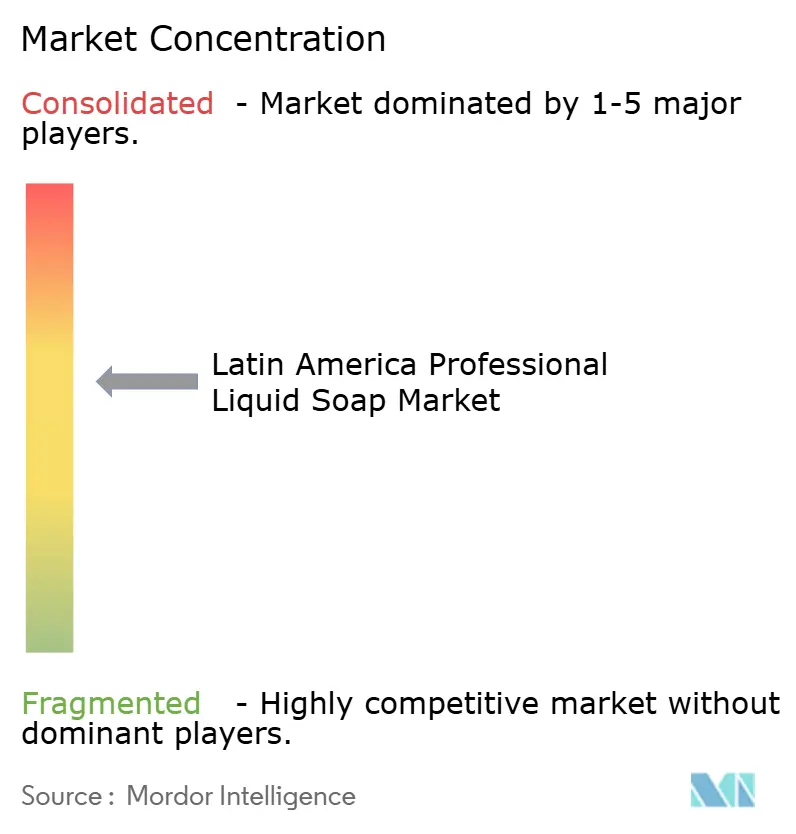

A concentração de mercado sinaliza fragmentação moderada, com grandes empresas globais — Kimberly-Clark, GOJO, Ecolab, Henkel, Unilever, Procter & Gamble, Reckitt, Colgate-Palmolive — competindo ao lado de especialistas regionais como Prolimp del Centro, Mex-Ar Productos, Fuller Pinto e Daryza. O acordo da Kimberly-Clark em maio de 2025 para vender 51% de seu negócio Internacional de Cuidados com a Família e Profissional para a Suzano por USD 1,734 bilhão, avaliando a joint venture em USD 3,4 bilhões, remodelará a dinâmica competitiva; o acordo abrange 22 plantas em 14 países, aproximadamente 9.000 funcionários e cerca de um milhão de toneladas de capacidade.

A Ecolab opera um modelo orientado a serviços e focado em consumíveis, apoiado por monitoramento digital (ECOLAB3D) e quantificação de eROI, permitindo precificação premium e relacionamentos fidelizados com clientes. As operações da Henkel na América Latina geraram EUR 2,1 bilhões em 2024, com Tecnologias de Adesivos registrando 7% de crescimento orgânico e Marcas de Consumo 3,5%, alavancando marcas como Persil, Pril e Bref em lavanderia e cuidados domésticos. O segmento da América Latina da Reckitt contribuiu significativamente em 2024, com o segmento de Higiene (Dettol, Lysol, Harpic, Finish) respondendo por uma parcela significativa da receita total e registrando crescimento de meados de um dígito.

As operações da Colgate-Palmolive na América Latina entregaram participação significativa nas vendas líquidas em 2024, a mais proeminente entre as principais empresas de bens de consumo na região; o Cuidado Doméstico representa uma parcela significativa das vendas globais, indicando forte penetração nos canais de higiene profissional. Os padrões estratégicos centram-se na combinação de dispensadores habilitados para IoT com recargas certificadas e camadas de serviço digital (análises de uso, manutenção preditiva, relatórios de conformidade) para fidelizar contas corporativas e de saúde. Existem oportunidades nas aquisições do setor público — escolas, instalações municipais, clínicas rurais — onde as restrições orçamentárias limitam a adoção de dispensadores sem toque, e nos segmentos naturais/orgânicos, onde a complexidade da certificação afasta fornecedores menores. Os disruptores emergentes incluem players regionais como Fuller Pinto e Reynera (México), que aproveitam a distribuição localizada, quantidades mínimas de pedido flexíveis e programas de treinamento para capturar contas de PMEs que as grandes empresas globais atendem de forma insuficiente.

Líderes do Setor de Sabão Líquido Profissional da América Latina

���������������‑C��������

Henkel AG & Co. KGaA

Colgate‑Palmolive Company

Procter & Gamble

3M

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2024: A Reckitt Pro Solutions lançou o Dettol Pro Cleanse Liquid Hand Wash, seu primeiro sabão para as mãos desenvolvido exclusivamente para ambientes profissionais. O produto está agora disponível em dois tamanhos: uma unidade de 5 litros e uma prática bomba de 500 ml.

- Fevereiro de 2024: Pelo terceiro ano consecutivo, a Dial®, uma marca americana de confiança há mais de 75 anos, conquistou o prestigioso Prêmio Produto do Ano EUA 2024. O reformulado Sabão para as Mãos Dial®, agora com fórmulas líquidas antibacterianas e espumantes enriquecidas com aloe vera, e embalado em garrafas de design ergonômico feitas de 100% de Plástico PCR, foi coroado o melhor produto na categoria Sabão para as Mãos.

Escopo do Relatório do Mercado de Sabão Líquido Profissional da América Latina

O sabão líquido profissional é um agente de limpeza fluido, feito de gorduras/óleos reagidos com um álcali (como hidróxido de potássio), formulado para uso higiênico frequente em ambientes comerciais. O mercado de sabão líquido profissional da América Latina é segmentado por tipo de embalagem, tipo de produto, categoria, preço, usuário final, canal de distribuição e geografia. Por tipo de embalagem, o mercado é segmentado em dispensadores de bomba e outros. Por tipo de produto, o mercado é segmentado em sabões espumantes e mais. Por categoria, o mercado é segmentado em regular/convencional e natural/orgânico. Por preço, o mercado é segmentado em popular e premium. Por usuário final, o mercado é segmentado em hospitais e clínicas, e mais. Por canal de distribuição, o mercado é segmentado em canais online e canais offline. Por geografia, o mercado é segmentado em Brasil e mais. As previsões de mercado são fornecidas em termos de valor (USD).

| Dispensadores de Bomba |

| Garrafas/Contêineres (Recarga) |

| Sachês (Recarga) |

| Outros |

| Sabões Espumantes |

| Sabões em Gel |

| Sabões em Creme |

| Regular/Convencional |

| �����ٳܰ�����/������â�Ծ����� |

| Popular |

| Premium |

| Hospitais e Clínicas |

| Hotéis e Resorts |

| Restaurantes e Serviços de Alimentação |

| Escritórios Comerciais e Edifícios Corporativos |

| Escolas e Universidades |

| Instalações Industriais e de Manufatura |

| Outros |

| Canal Online |

| Canal Offline |

| Brasil |

| Argentina |

| ��DZ������� |

| Chile |

| Peru |

| Restante da América do Sul |

| Tipo de Embalagem | Dispensadores de Bomba |

| Garrafas/Contêineres (Recarga) | |

| Sachês (Recarga) | |

| Outros | |

| Tipo de Produto | Sabões Espumantes |

| Sabões em Gel | |

| Sabões em Creme | |

| Categoria | Regular/Convencional |

| �����ٳܰ�����/������â�Ծ����� | |

| �ʰ���ç�� | Popular |

| Premium | |

| Usuário Final | Hospitais e Clínicas |

| Hotéis e Resorts | |

| Restaurantes e Serviços de Alimentação | |

| Escritórios Comerciais e Edifícios Corporativos | |

| Escolas e Universidades | |

| Instalações Industriais e de Manufatura | |

| Outros | |

| Canal de Distribuição | Canal Online |

| Canal Offline | |

| Geografia | Brasil |

| Argentina | |

| ��DZ������� | |

| Chile | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sabão líquido profissional da América Latina em 2026?

O mercado é avaliado em USD 1,47 bilhão em 2026 e está definido para continuar se expandindo a um CAGR de 8,61%.

Qual país lidera as vendas regionais?

O Brasil responde por 41,78% da receita regional graças aos rigorosos padrões da ANVISA e à alta penetração institucional.

Qual formato de embalagem está crescendo mais rapidamente?

Os sachês de recarga apresentam o crescimento mais rápido a um CAGR de 8,79% devido aos mandatos de conteúdo reciclado do Brasil.

Página atualizada pela última vez em: