Tamanho e Participação do Mercado de Infraestrutura de Pagamentos da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

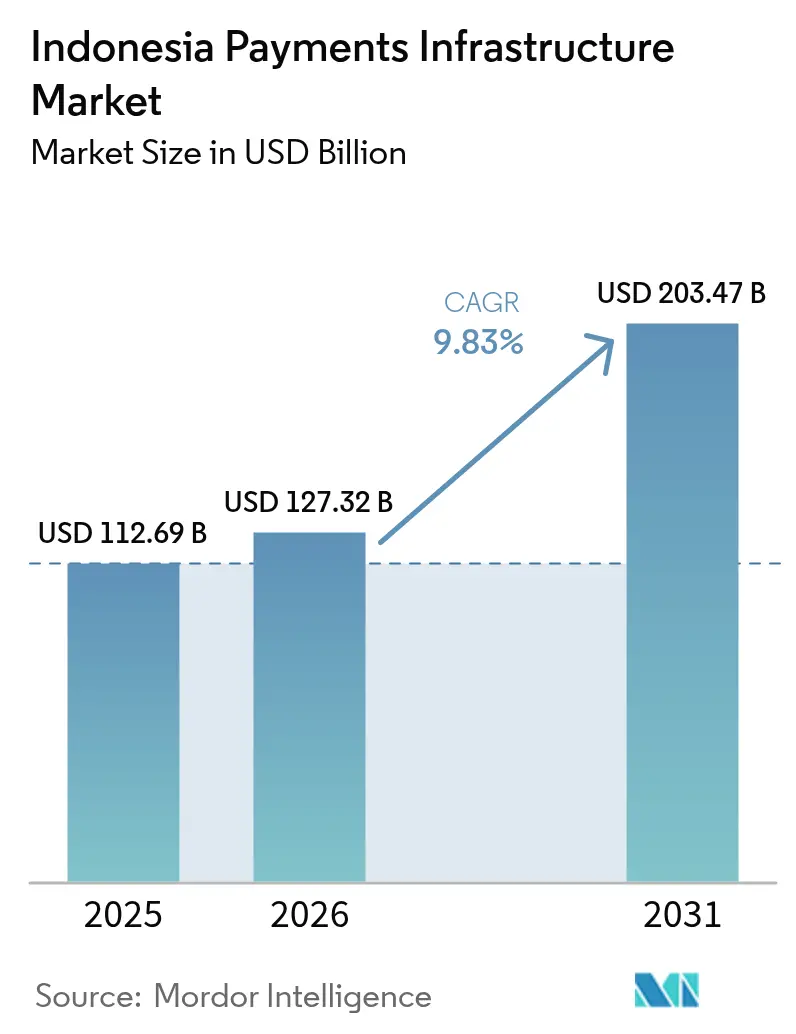

| Tamanho do mercado no ano base (2025) | 112.69 Bilhões de dólares |

| Tamanho do Mercado (2026) | 127.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 203.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.83% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infraestrutura de Pagamentos da Indonésia por ���ϲ�����

Espera-se que o tamanho do mercado de infraestrutura de pagamentos da Indonésia aumente de USD 112,69 bilhões em 2025 para USD 127,32 bilhões em 2026 e atinja USD 203,47 bilhões até 2031, crescendo a um CAGR de 9,83% ao longo de 2026-2031. A acentuada curva de crescimento reflete a aceleração da adoção do QRIS por comerciantes, a rápida expansão do trilho de pagamentos em tempo real BI-FAST e uma mudança estrutural do hardware para a orquestração nativa em nuvem. Os ecossistemas de super-apps continuam incorporando carteiras digitais em fluxos de transporte por aplicativo, e-commerce e entrega de alimentos, reforçando o dinheiro eletrônico como o instrumento preferido do consumidor. Adquirentes estrangeiros equipados com dispositivos PDV baseados em Android continuam a comprimir as taxas de desconto para comerciantes e a intensificar a consolidação de plataformas. Os investimentos em telecomunicações no âmbito do programa Palapa Ring, juntamente com a interoperabilidade de QR transfronteiriço, estão expandindo o alcance geográfico do mercado de infraestrutura de pagamentos da Indonésia para as economias das ilhas externas, ao mesmo tempo em que apoiam os gastos do turismo receptivo.

Principais Conclusões do Relatório

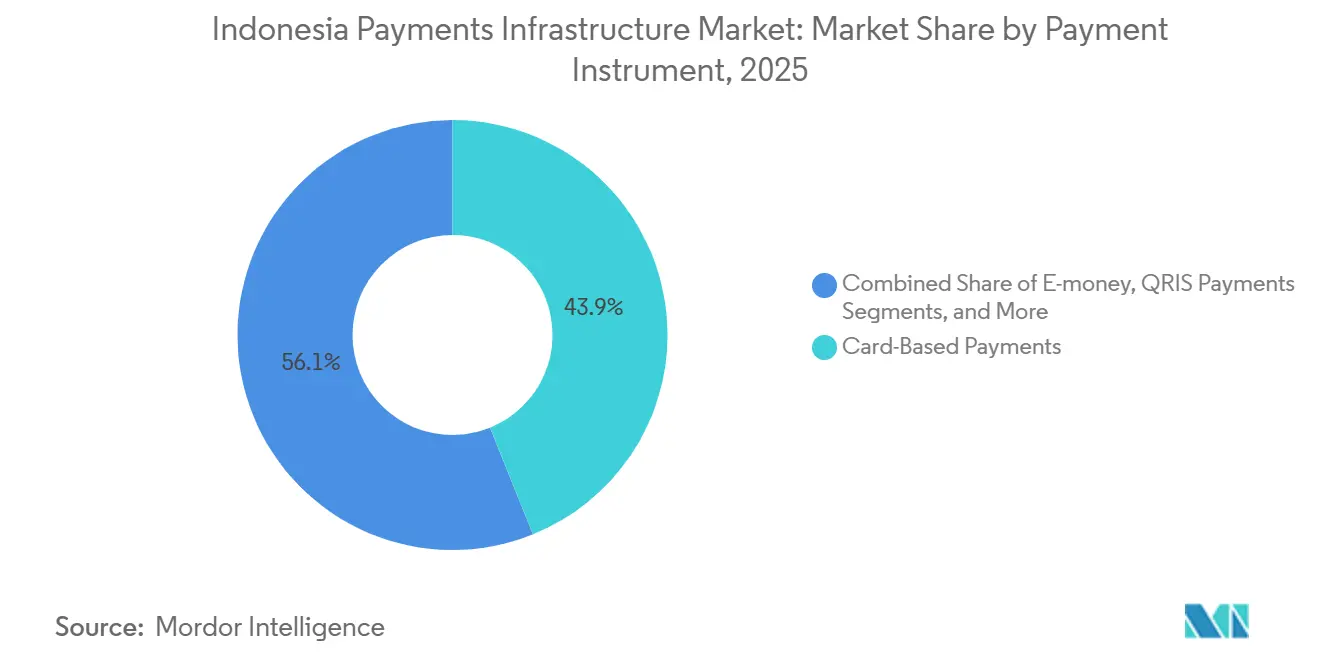

- Por instrumento de pagamento, os pagamentos com cartão lideraram com 43,89% da participação do mercado de infraestrutura de pagamentos da Indonésia em 2025, enquanto o dinheiro eletrônico avança a um CAGR de 11,21% até 2031.

- Por componente, as soluções de software e plataforma comandaram 58,67% do tamanho do mercado de infraestrutura de pagamentos da Indonésia em 2025 e permanecem como o componente de crescimento mais rápido, a um CAGR de 9,92% até 2031.

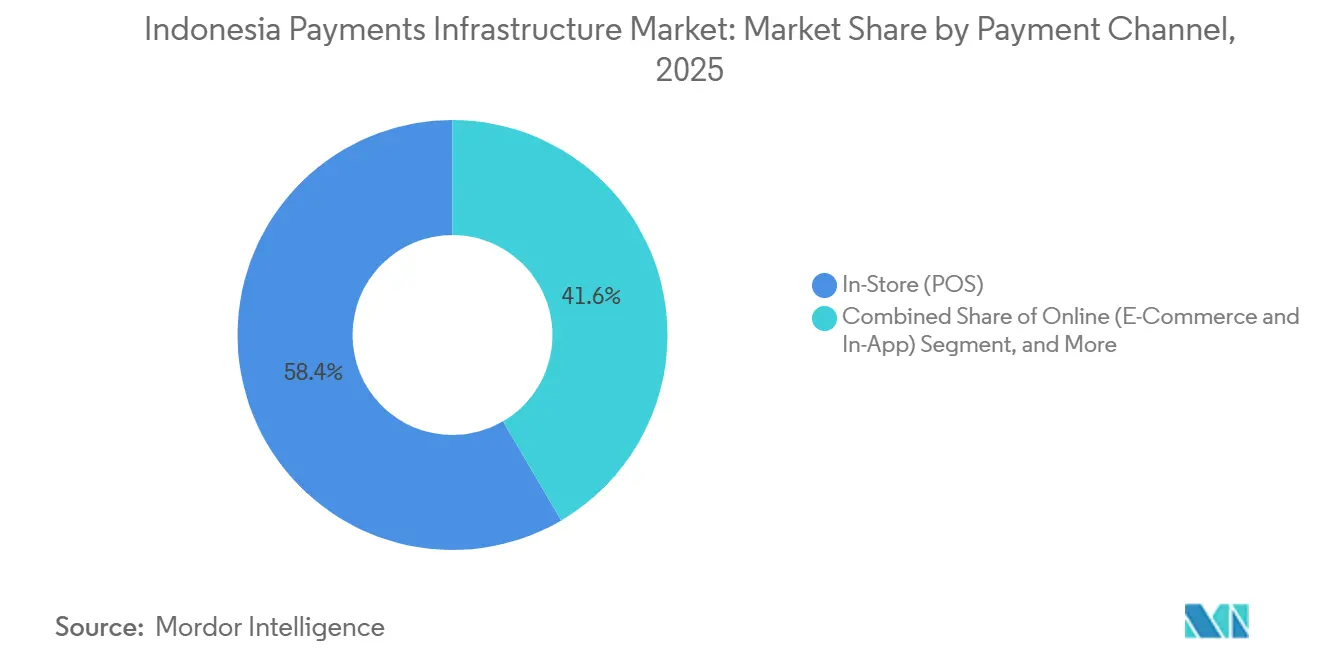

- Por canal, os canais de ponto de venda em loja responderam por 58,43% do tamanho do mercado de infraestrutura de pagamentos da Indonésia em 2025; os canais online e in-app estão se expandindo a um CAGR de 10,43% até 2031.

- Por vertical de comerciante, o varejo e a mercearia capturaram 32,92% dos gastos dos usuários finais em 2025, enquanto o transporte e a mobilidade têm previsão de crescer a um CAGR de 11,02%, o mais rápido entre os verticais.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Infraestrutura de Pagamentos da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso Governamental para o Código QR Unificado QRIS Acelerando a Aceitação por Comerciantes | +2.8% | Nacional, com maior densidade em Java, Bali e Sumatra; em expansão para Kalimantan e Sulawesi | Curto prazo (≤ 2 anos) |

| Rápida Expansão do Trilho de Pagamentos Doméstico em Tempo Real BI-FAST Impulsionando Integrações entre Bancos e Fintechs | +2.3% | Nacional, concentrado em centros urbanos; transbordamento para ilhas externas via aplicativos de mobile banking | ��é�徱�� prazo (2-4 anos) |

| Crescente Adoção de Carteiras Digitais Móveis entre a População sem Conta Bancária nas Ilhas Externas | +1.9% | Ilhas externas (Papua, Maluku, Nusa Tenggara), províncias do leste da Indonésia | ��é�徱�� prazo (2-4 anos) |

| Crescimento do Investimento Estrangeiro no Mercado de Adquirência O2O de Pagamentos da Indonésia | +1.4% | Java e Bali (Jacarta, Surabaya, Bandung, Denpasar); expansão seletiva para Medan e Makassar | Curto prazo (≤ 2 anos) |

| Migração dos Desembolsos Sociais do Governo para Canais Digitais no Leste da Indonésia | +0.9% | Leste da Indonésia (Papua, Maluku, Nusa Tenggara Timur); programas piloto em Banyuwangi, Java Oriental | Longo prazo (≥ 4 anos) |

| Crescimento de Casos de Uso de Finanças Incorporadas em Cooperativas de Agritech | +0.5% | Java rural, Sumatra e Sulawesi; cooperativas agrícolas em Java Central e Sulawesi do Sul | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Impulso Governamental para o Código QR Unificado QRIS Acelerando a Aceitação por Comerciantes

O mandato do Banco da Indonésia exigindo a adoção universal do QRIS consolidou códigos proprietários fragmentados em um único trilho, reduzindo o atrito para os comerciantes e tornando os pagamentos por código de resposta rápida o meio de pagamento padrão em mercados tradicionais e microempresas.[1]Banco da Indonésia, "Regulamento 4/2025 sobre Governança do Sistema de Pagamentos," BI.GO.ID O cadastramento superou 40 milhões de comerciantes em agosto de 2025, e a interoperabilidade transfronteiriça com a Malásia, Tailândia, Singapura e Japão aprofundou a aceitação para os gastos do turismo receptivo. Os códigos QR estáticos e dinâmicos agora são liquidados em até 24 horas, aliviando a pressão sobre o capital de giro dos pequenos comerciantes. As taxas de desconto para comerciantes abaixo de 0,7% superam as tarifas de intercâmbio de cartões, acelerando o deslocamento do dinheiro em espécie nos formatos de alimentação e bebidas e conveniência. O código unificado significa que os provedores agora devem competir em fidelidade, crédito e serviços incorporados, em vez de na abrangência de aceitação.

Rápida Expansão do Trilho de Pagamentos Doméstico em Tempo Real BI-FAST Impulsionando Integrações entre Bancos e Fintechs

O BI-FAST processou 1,22 bilhão de transferências no valor de IDR 3.024 trilhões no 3T-2025, um aumento de 32,34% em relação ao ano anterior, evidenciando a rápida migração do sistema de compensação em lote SKNBI. A estrutura de taxa fixa de IDR 2.500 incentiva as empresas a transferirem folha de pagamento e pagamentos a fornecedores dos canais RTGS mais caros. Gateways de fintech como Xendit e OY! Indonesia integraram o trilho para oferecer aos comerciantes liquidação em frações de segundo, reduzindo as janelas de exposição a fraudes e fortalecendo a previsibilidade do fluxo de caixa.[2]Reuters Staff, "Desafios de Licenciamento para Carteiras Transfronteiriças," REUTERS.COM A disponibilidade ininterrupta se alinha com a base de consumidores que prioriza o mobile, 70% de cujos gastos digitais ocorrem fora do horário de atendimento das agências. À medida que os bancos de médio porte se integram ao longo de 2026, a ubiquidade em tempo real consolidará ainda mais a transição do mercado de infraestrutura de pagamentos da Indonésia para a movimentação instantânea de valor.

Crescente Adoção de Carteiras Digitais Móveis entre a População sem Conta Bancária nas Ilhas Externas

A Indonésia registrou 439,4 milhões de contas de dinheiro eletrônico em setembro de 2024, mas a penetração de agências em Papua e Maluku permanece abaixo de cinco por 100.000 adultos. As carteiras digitais contornam a infraestrutura física, aproveitando as redes de agentes da Payfazz e da BRI Agen para fornecer pontos de depósito e saque em aldeias remotas. Os programas de transferência do governo agora recarregam carteiras diretamente, promovendo a inclusão financeira e reduzindo vazamentos. A expansão do Palapa Ring reduziu os custos de dados móveis, habilitando a funcionalidade de carteiras digitais mesmo em áreas anteriormente offline. Os super-apps GoPay e ShopeePay estão competindo para conquistar esses territórios, usando incentivos de fidelidade para garantir a vantagem de pioneirismo.

Crescimento do Investimento Estrangeiro no Mercado de Adquirência O2O de Pagamentos da Indonésia

A Série D de USD 300 milhões da Xendit, liderada pela Coatue e Tiger Global, validou a Indonésia como um hub regional para adquirência baseada em API. Pine Labs, Fiserv e a unidade Ingenico da Worldline lançaram terminais PDV Android que aceitam nativamente QRIS, cartões tokenizados e BI-FAST, reduzindo os custos para os comerciantes a até 0,5%.[3]Pine Labs, "Implantação de Terminais PDV na Indonésia," PINELABS.COM À medida que o capital estrangeiro busca escala urbana, os adquirentes locais respondem agrupando módulos de inventário e análise, mas as taxas de desconto mais baixas já estão desencadeando consolidação. O influxo de capital também acelera o alcance geográfico, com novos entrantes mirando Medan e Makassar após saturar os corredores de Java-Bali.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas na Infraestrutura de Telecomunicações entre Ilhas Limitando Transações Sensíveis à Latência | -1.2% | Ilhas externas (Papua, Maluku, Nusa Tenggara), áreas remotas em Kalimantan e Sulawesi | ��é�徱�� prazo (2-4 anos) |

| Supervisão Regulatória Fragmentada entre o BI e a OJK Complica os Prazos de Licenciamento | -0.9% | Nacional, afetando entrantes transfronteiriços e novos licenciados de fintech | Curto prazo (≤ 2 anos) |

| Alta Rotatividade de Comerciantes Devido a Guerras de Preços entre Adquirentes | -0.6% | Centros urbanos de Java e Bali, mercados metropolitanos competitivos | Curto prazo (≤ 2 anos) |

| Confiança Limitada do Consumidor Fora de Java em Transações sem Presença Física do Cartão | -0.4% | Ilhas externas, Sumatra rural, Kalimantan, Sulawesi | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Lacunas na Infraestrutura de Telecomunicações entre Ilhas Limitando Transações Sensíveis à Latência

Apesar da cobertura 4G atingir 90% do arquipélago, o backhaul via satélite ainda introduz atrasos de 300-500 ms em Papua e Maluku, conflitando com o requisito de menos de 100 ms do BI-FAST.[4]Ministério da Comunicação e Informática, "Atualização do Projeto de Fibra Óptica Palapa Ring," KOMINFO.GO.ID Taxas de timeout de até 12% forçam os comerciantes a reverter para dinheiro em espécie, paralisando a adoção digital onde ela é mais necessária. O governo alocou IDR 15 trilhões em 2025 para cabos submarinos, mas a conclusão está prevista para 2027, deixando uma lacuna de curto prazo que modera a trajetória de crescimento do mercado de infraestrutura de pagamentos da Indonésia nas ilhas externas. Os provedores de carteiras digitais devem, portanto, manter modos offline híbridos e pontos de caixa de agentes para reter a confiança dos usuários até que a fibra atinja massa crítica.

Supervisão Regulatória Fragmentada entre o BI e a OJK Complica os Prazos de Licenciamento

BI para conectividade de trilho e OJK para licenciamento de dinheiro eletrônico ou Compre Agora Pague Depois. A duplicação de reservas de capital de IDR 100 bilhões por licença estende a entrada no mercado para 18 meses, desencorajando players transfronteiriços menores. O POJK 32/2025 exige ainda buffers de 5% para perdas com empréstimos e limita as taxas de Compre Agora Pague Depois em 0,5% ao mês, apertando o cerco de conformidade. Na ausência de um sandbox unificado, os inovadores arcam com custos duplicados de auditoria e testes de segurança, retardando a capacidade do mercado de infraestrutura de pagamentos da Indonésia de absorver rapidamente novas propostas.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Instrumento de Pagamento: O Dinheiro Eletrônico Fortalece sua Liderança

Os pagamentos com cartão ainda geraram 43,89% do volume de 2025, mas o dinheiro eletrônico superou todos os outros instrumentos, expandindo-se a um CAGR de 11,21% que remodelará o tamanho do mercado de infraestrutura de pagamentos da Indonésia no nível do instrumento. A padronização do QRIS reduz os custos de aceitação para os comerciantes que antes resistiam às taxas de intercâmbio, enquanto os super-apps reforçam os custos de troca por meio de cashback e moedas de fidelidade. As transferências em tempo real do BI-FAST continuam a canibalizar os canais de lote legados, especialmente para desembolsos corporativos que valorizam taxas fixas em detrimento dos preços escalonados do RTGS. Os cartões tokenizados, obrigatórios para segurança em transações sem presença física do cartão, estão ganhando participação, mas permanecem uma opção secundária em relação às carteiras digitais para compras de pequeno valor.

As carteiras digitais móveis já detêm uma participação de mercado desproporcional entre os consumidores urbanos da Geração Z, mas a população sem conta bancária em Papua e Maluku é onde reside o potencial de crescimento incremental. As redes de agentes transformam quiosques em pontos de depósito, permitindo que o mercado de infraestrutura de pagamentos da Indonésia preencha a lacuna da última milha. As remessas de carteira para carteira roteadas pelo QRIS reduzem as taxas de corredor, atraindo trabalhadores migrantes na Malásia e em Singapura que enviam dinheiro para casa via Dana. Com os efeitos de rede se multiplicando, a participação do dinheiro eletrônico no tamanho do mercado de infraestrutura de pagamentos da Indonésia poderá superar a dos cartões bem antes de 2031.

Por Componente: As Plataformas de Software Comandam o Momentum de Investimento

As soluções de software capturaram 58,67% da receita de componentes em 2025 e estão crescendo a 9,92% até 2031, à medida que os comerciantes demandam gateways de API única que reconciliam QRIS, BI-FAST, cartões tokenizados e Compre Agora Pague Depois. A camada de orquestração multicurrency da Xendit pode integrar um comerciante em três dias, deslocando integradores centrados em hardware. O setor de infraestrutura de pagamentos da Indonésia, consequentemente, direciona o capex de terminais PDV para a orquestração em nuvem que envia atualizações em tempo real.

O hardware mantém um nicho resiliente entre supermercados e postos de gasolina que exigem entradas táteis e dispositivos com conformidade testada. Ingenico e PAX Technology transformaram terminais Android em hubs multisserviços que hospedam módulos de fidelidade, inventário e impostos. Os serviços gerenciados, incluindo auditorias de segurança e testes de penetração anuais obrigatórios sob o Regulamento 4/2025, sustentam fluxos de receita recorrentes para as redes de comutação Artajasa e Finnet. Este modelo híbrido destaca como a participação de mercado de infraestrutura de pagamentos da Indonésia em software poderá aumentar ainda mais à medida que os comerciantes priorizem a implantação rápida e a amplitude das opções de pagamento.

Por Canal de Pagamento: Transações Online e In-App Disparam

Os caixas físicos ainda processaram 58,43% dos pagamentos em 2025, mas as experiências omnicanal estão levando os comerciantes a fundir sua infraestrutura de checkout físico e digital. As plataformas de e-commerce Tokopedia e Shopee agora incorporam automaticamente o Compre Agora Pague Depois, impulsionando os valores médios dos pedidos e sustentando um CAGR de 10,43% nos gastos online. As reservas online de alto valor também se beneficiam da segurança dos cartões tokenizados, aliviando as preocupações dos consumidores com fraudes.

As filas de PDV não estão perdendo relevância; o QRIS reduziu os tempos de checkout em redes de fast-food em 50%, enquanto os terminais PDV Android agora suportam modo offline para regiões com conectividade instável. Os caixas em nuvem do Moka POS sincronizam inventário e recompensas entre canais, garantindo que o mercado de infraestrutura de pagamentos da Indonésia possa atender os consumidores onde quer que escolham realizar transações. A convergência sublinha um futuro em que as distinções de canal se tornam difusas, mas a unificação de dados se torna um fosso competitivo.

Por Vertical de Usuário Final: Transporte e Mobilidade Aceleram

O varejo e a mercearia lideraram os gastos com 32,92% do valor de 2025, graças às redes nacionais de minimercados que aceitam todos os meios de pagamento digital. Ainda assim, o transporte e a mobilidade avançam a um CAGR de 11,02% à medida que Gojek, Grab e Blue Bird digitalizam os pagamentos de corridas, alimentos e encomendas. As carteiras de circuito fechado dentro desses super-apps prendem os usuários em ciclos de pagamento sem atrito e estimulam gastos adjacentes, como bilhetes e pedágios.

A hospitalidade e o turismo aderiram aos mandatos de cartões tokenizados, aumentando a confiança dos turistas receptivos que cada vez mais escaneiam o QRIS para pagar contas. As cooperativas agrícolas que usam o BI-FAST para pagamentos de colheita evidenciam o momentum das finanças incorporadas nas economias rurais. Ao colapsar ciclos de caixa de várias semanas em transferências no mesmo dia, o mercado de infraestrutura de pagamentos da Indonésia viabiliza novos casos de uso verticais que ampliam o volume endereçável geral.

Análise Geográfica

Java ancora o mercado de infraestrutura de pagamentos da Indonésia, abrigando 60% dos comerciantes habilitados para QRIS e a maior parte das sedes de fintechs financiadas por capital de risco. A profunda penetração de carteiras digitais dos consumidores em Jacarta catalisa inovações que posteriormente permeiam Bandung e Surabaya. Os comerciantes voltados para o turismo em Bali adotaram o QR transfronteiriço cedo, facilitando pagamentos sem atrito para visitantes japoneses, malaios e tailandeses, e agora esperam que o link com o UPI da Índia aumente ainda mais os volumes. Medan e Palembang, em Sumatra, mostram rápidos aumentos no uso de carteiras digitais à medida que as redes de agentes preenchem as lacunas bancárias. Os custos de banda larga móvel continuam a cair após o Palapa Ring, expandindo a largura de banda digital para pequenos comerciantes.

Kalimantan e Sulawesi capitalizam as finanças incorporadas para cadeias de suprimentos de commodities. Pequenos agricultores recebem financiamento de insumos via aplicativos de fintech que desembolsam pelo BI-FAST, agilizando os ciclos de capital de giro. As economias de Nusa Tenggara adjacentes a Bali se beneficiam dos transbordamentos do QRIS, enquanto os clusters de hotéis de Lombok implementam a aceitação de cartões tokenizados para mitigar riscos de estorno. O piloto de GovTech de Banyuwangi mostra como os pagamentos de impostos municipais podem migrar para trilhos em tempo real, oferecendo um modelo replicável para distritos com recursos limitados.

Papua e Maluku permanecem com restrições de latência. Os comerciantes ainda relatam timeouts frequentes, limitando a penetração do mercado de infraestrutura de pagamentos da Indonésia apesar da alta taxa de posse de smartphones. O plano de cabos submarinos de IDR 15 trilhões visa reduzir os tempos de ida e volta da rede para abaixo de 50 ms até 2027. Uma vez que a fibra chegue, os provedores de carteiras digitais preveem uma rápida inflexão à medida que as transferências de assistência social e as remessas de migrantes migrem do dinheiro em espécie para os trilhos QRIS e BI-FAST.

Cenário Competitivo

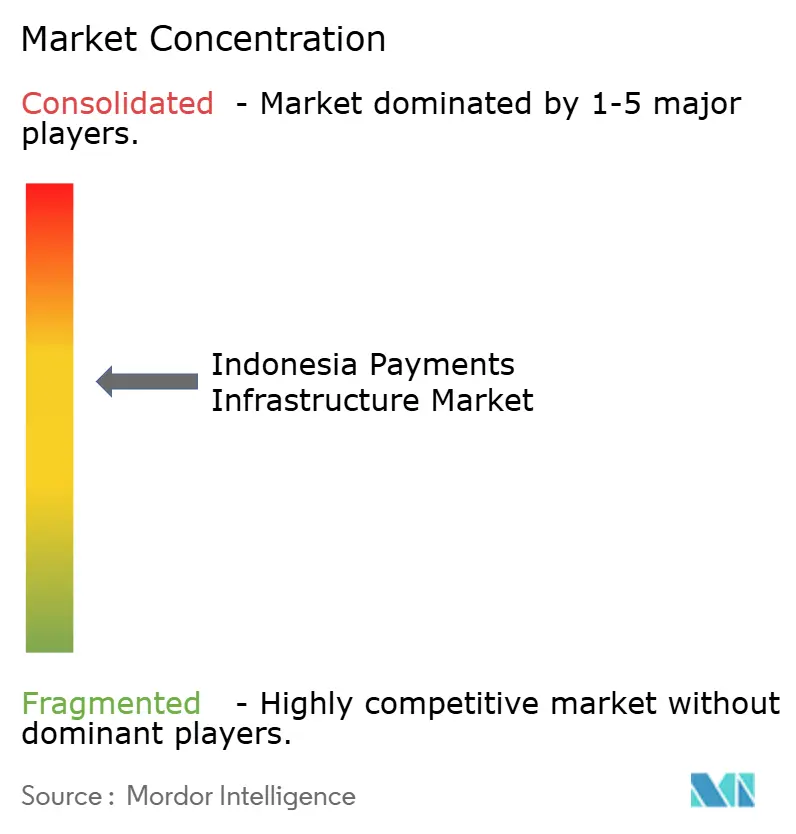

A concorrência é moderada, com as cinco principais carteiras digitais detendo aproximadamente 60% do volume de dinheiro eletrônico de 2025, mas uma longa cauda de adquirentes especializados, redes de comutação e gateways ocupando nichos discretos na cadeia de valor. A Série D da Xendit aumentou seu poder de fogo para expandir a orquestração multinacional, intensificando a pressão sobre os adquirentes legados que dependem de taxas de comutação proprietárias. Os entrantes estrangeiros Pine Labs e Fiserv comprimem as taxas de desconto para 0,5-1,0%, obrigando os players domésticos GHL e Cashlez a incorporar módulos de análise e inventário em suas ofertas.

Os operadores de infraestrutura Jalin, Artajasa e Finnet enfrentam a disrupção das taxas do BI-FAST e, portanto, pivotam para serviços gerenciados de conformidade, apoiando bancos de médio porte que carecem de talentos em segurança cibernética. Os super-apps aproveitam ecossistemas de circuito fechado para se expandir além dos pagamentos para crédito, seguros e gestão de patrimônio, ampliando a fidelidade dos usuários e os fossos de dados. Concorrentes menores como Payfazz e MC Payment preenchem as lacunas da última milha em Papua e Maluku por meio de quiosques de agentes que convertem dinheiro em recargas de carteiras digitais, garantindo fluxos negligenciados pelos rivais centrados em áreas urbanas.

A prevenção de fraudes emergiu como um campo de batalha fundamental. Midtrans implanta verificações de aprendizado de máquina em menos de 200 ms, um requisito regulatório para processadores que excedem 10 milhões de transações mensais. Os players de Compre Agora Pague Depois Kredivo e Akulaku, recentemente regulamentados pelo POJK 32/2025, devem manter reservas de 5% para perdas com empréstimos, cristalizando um fosso de alto capital que exclui desafiantes com pouco financiamento. Até 2027, os analistas esperam que 10-15 plataformas consolidadas controlem a maior parte do mercado de infraestrutura de pagamentos da Indonésia, à medida que guerras de preços e encargos regulatórios forcem empresas menores a sair ou se fundir.

Líderes do Setor de Infraestrutura de Pagamentos da Indonésia

Xendit

Olsera.com

Edgeworks Solutions Pte Ltd

PT Cashlez Worldwide Indonesia

PT Finnet Indonesia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Banco da Indonésia expandiu a interligação do QRIS com a rede UPI da Índia, concedendo aos comerciantes indonésios acesso a 400 milhões de pagadores em potencial.

- Dezembro de 2025: A OJK emitiu o POJK 32/2025, que formaliza o licenciamento de Compre Agora Pague Depois, limita os juros mensais em 0,5% e exige cobertura de 5% para perdas com empréstimos.

- Agosto de 2025: O Banco da Indonésia lançou a aceitação do QRIS com o PayPay e o LINE Pay do Japão, simplificando os gastos dos turistas em Bali.

- Julho de 2025: Jalin e Visa lançaram a aceitação de cartões tokenizados em 200.000 caixas eletrônicos.

Escopo do Relatório do Mercado de Infraestrutura de Pagamentos da Indonésia

A infraestrutura de pagamentos é o sistema subjacente de tecnologias, redes, instituições e regras que permitem que o dinheiro se mova entre pessoas, empresas e bancos de forma eletrônica ou física. É a espinha dorsal que torna as transações — como passagens de cartão, transferências online ou pagamentos móveis — seguras, rápidas e confiáveis.

O Relatório do Mercado de Infraestrutura de Pagamentos da Indonésia é Segmentado por Instrumento de Pagamento (Pagamentos com Cartão, Transferências Bancárias em Tempo Real, Dinheiro Eletrônico, Pagamentos QRIS, Outros Instrumentos Emergentes), Componente (Hardware, Software e Plataforma, ���������ç�Dz�), Canal de Pagamento (PDV em Loja, E-Commerce Online e In-App, Transferências P2P In-App), Vertical de Usuário Final (Varejo e Mercearia, Alimentação, Bebidas e Restaurantes de Serviço Rápido, Transporte e Mobilidade, Viagens e Hospitalidade, Outros Verticais de Usuário Final) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Pagamentos com Cartão |

| Transferências Bancárias em Tempo Real (BI-FAST, SKNBI, RTGS) |

| Dinheiro Eletrônico |

| Pagamentos QRIS |

| Outros Instrumentos Emergentes (Compre Agora Pague Depois, Cartões Tokenizados) |

| Hardware |

| Software e Plataforma |

| ���������ç�Dz� |

| Em Loja (PDV) |

| Online (E-Commerce e In-App) |

| Transferências P2P In-App |

| Varejo e Mercearia |

| Alimentação, Bebidas e Restaurantes de Serviço Rápido |

| Transporte e Mobilidade |

| Viagens e Hospitalidade |

| Outros Verticais de Usuário Final |

| Por Instrumento de Pagamento | Pagamentos com Cartão |

| Transferências Bancárias em Tempo Real (BI-FAST, SKNBI, RTGS) | |

| Dinheiro Eletrônico | |

| Pagamentos QRIS | |

| Outros Instrumentos Emergentes (Compre Agora Pague Depois, Cartões Tokenizados) | |

| Por Componente | Hardware |

| Software e Plataforma | |

| ���������ç�Dz� | |

| Por Canal de Pagamento | Em Loja (PDV) |

| Online (E-Commerce e In-App) | |

| Transferências P2P In-App | |

| Por Vertical de Usuário Final | Varejo e Mercearia |

| Alimentação, Bebidas e Restaurantes de Serviço Rápido | |

| Transporte e Mobilidade | |

| Viagens e Hospitalidade | |

| Outros Verticais de Usuário Final |

Principais Perguntas Respondidas no Relatório

Com que rapidez o valor dos pagamentos digitais está crescendo na Indonésia?

O mercado de infraestrutura de pagamentos da Indonésia tem projeção de expansão a um CAGR de 9,83% de 2026 a 2031, crescendo de USD 127,32 bilhões em 2026 para USD 203,47 bilhões até 2031.

Qual instrumento de pagamento está ganhando participação mais rapidamente?

O dinheiro eletrônico, impulsionado pelas carteiras digitais de super-apps e pela aceitação do QRIS, está crescendo a um CAGR de 11,21%, superando as opções baseadas em cartão.

Por que os comerciantes preferem o QRIS aos cartões tradicionais?

O QRIS cobra taxas de desconto para comerciantes abaixo de 0,7% e liquida em até 24 horas, enquanto o intercâmbio de cartões frequentemente excede 1,5% e é liquidado em um ciclo T+2.

Qual é o papel do BI-FAST nos desembolsos corporativos?

A taxa fixa de IDR 2.500 do trilho em tempo real e a liquidação em frações de segundo estão deslocando os pagamentos de folha de pagamento e fornecedores dos canais RTGS mais caros.

Qual vertical apresenta o crescimento mais rápido em pagamentos digitais?

O transporte e a mobilidade lideram com um CAGR de 11,02%, impulsionados por aplicativos de transporte por aplicativo e entrega que incorporam carteiras de circuito fechado.

Quão fragmentado está o cenário competitivo atualmente?

Cinco líderes de super-apps ou gateways de API processam cerca de 60% do volume de carteiras digitais, conferindo ao mercado uma pontuação de concentração moderada de 6.

Página atualizada pela última vez em: