Tamanho e Participação do Mercado de Pagamentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 46.85 Trilhões de dólares |

| Tamanho do Mercado (2031) | 60.35 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.21% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente ��é�徱�� e Á�ڰ������� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos por ���ϲ�����

Espera-se que o tamanho do Mercado de Pagamentos cresça de USD 46,85 trilhões em 2025 para USD 46,85 trilhões em 2026 e tem previsão de atingir USD 60,35 trilhões até 2031 a um CAGR de 4,21% no período 2026-2031.

O crescimento está ancorado na ampla migração dos consumidores para transações com foco em dispositivos móveis, na integração mais rápida de instituições financeiras em trilhos de pagamento instantâneo e na aceleração do e-commerce transfronteiriço, que eleva tanto o volume de transações quanto o valor médio dos tickets. O apoio regulatório contínuo para pagamentos mais rápidos e padrões uniformes de dados acelera a adoção de conta a conta, enquanto programas de transporte público por aproximação estimulam o uso de cartões por toque em grandes sistemas metropolitanos. A intensidade competitiva permanece elevada à medida que as redes de cartões investem em inteligência artificial e tokenização para proteger volumes, mesmo com ecossistemas de carteiras digitais, trilhos em tempo real operados por governos e intermediários fintech emergentes reduzindo a dependência da economia tradicional de intercâmbio. O varejo lidera o volume geral, mas a saúde e as remessas transfronteiriças oferecem as oportunidades incrementais mais rápidas, atraindo processadores especializados e plataformas de orquestração.

Principais Conclusões do Relatório

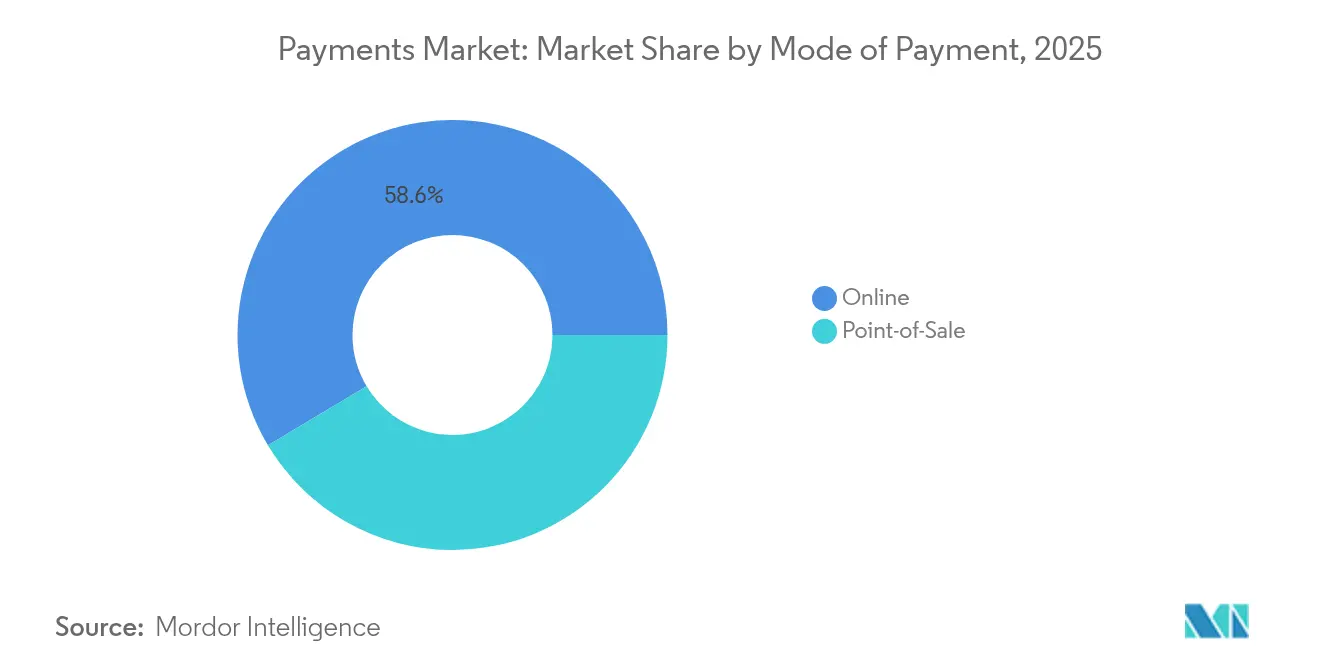

- Por modalidade de pagamento, as transações com cartão no ponto de venda capturaram 41,43% da participação global do mercado de pagamentos em 2025, enquanto os métodos de conta a conta e carteiras digitais estão crescendo a um CAGR de 17,31% até 2031.

- Por canal de interação, o e-commerce e o mobile commerce estão avançando a um CAGR de 16,11% e estão corroendo a dominância de 72,20% que o PDV físico detinha em 2025.

- Por tipo de transação, os fluxos de consumidor para empresa permaneceram os maiores, com 62,35% em 2025; as transferências de pessoa para pessoa estão se expandindo a um CAGR de 13,29% até 2031.

- Por setor de usuário final, o varejo manteve uma participação de receita de 34,55% em 2025, mas os pagamentos de saúde têm previsão de crescer 13,98% ao ano até 2031.

- Por geografia, a Á������-�ʲ���í�ھ����� liderou com 37,62% da participação global do mercado de pagamentos em 2025, enquanto o segmento do Oriente ��é�徱�� e Á�ڰ������� está no caminho para um CAGR de 15,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pagamentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do E-commerce Impulsionada pela Ásia Emergente com Foco em Dispositivos Móveis | +2.8% | Núcleo da APAC, transbordamento para o Oriente ��é�徱�� e Á�ڰ������� | ��é�徱�� prazo (2-4 anos) |

| Trilhos de Pagamento Instantâneo Governamentais Acelerando a Adoção de Conta a Conta | +2.1% | América do Norte e UE, América Latina | Curto prazo (≤ 2 anos) |

| Aumento das Remessas B2C Transfronteiriças Impulsionando a Adoção de Carteiras Digitais | +1.9% | Corredores do Oriente ��é�徱��, Norte da Á�ڰ������� e APAC, Global | ��é�徱�� prazo (2-4 anos) |

| Esquemas de Transporte Público e Pedágio por Aproximação Catalisando Volumes de Cartão por Toque | +1.4% | Europa e Países Nórdicos, América do Norte | Curto prazo (≤ 2 anos) |

| Integração de BNPL por Varejistas de Primeiro Nível Aumentando o Valor do Ticket e a Frequência | +1.2% | Oceania, América do Norte, Europa | ��é�徱�� prazo (2-4 anos) |

| Migração para ISO 20022 Habilitando Pagamentos Corporativos com Dados Enriquecidos | +0.9% | Global, mercados desenvolvidos como prioridade | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Expansão do E-commerce Impulsionada pela Ásia Emergente com Foco em Dispositivos Móveis

As carteiras digitais já suportam 82% das compras online e 66% dos pagamentos em loja na China, enquanto a Í�Ի徱�� ultrapassou o marco de 50% de adoção em todos os tipos de transação em 2024.[1]CNBC, "Adoção de Carteiras Digitais na Í�Ի徱�� Ultrapassa Marco de 50%," cnbc.com Essas curvas de adoção comprimem uma década de crescimento ocidental em menos de três anos, permitindo que os comerciantes reduzam os custos de aceitação em 15-20% à medida que os códigos QR e os trilhos de carteiras contornam as taxas de intercâmbio e a infraestrutura legada de cartões. A participação do dinheiro em espécie em todas as transações asiáticas deve cair para 14% até 2027 com a penetração de smartphones e os ecossistemas de super-aplicativos normalizando o uso de carteiras digitais.[2]Nikkei Staff, "Uso de Dinheiro em Espécie na Ásia Cai Abaixo de 20% das Transações," asia.nikkei.com Efeitos de transbordamento surgem nos corredores do Conselho de Cooperação do Golfo e da Á�ڰ�������, onde fintechs asiáticas replicam padrões de QR e estratégias de super-aplicativos, reforçando a trajetória do mercado global de pagamentos. Os dados comportamentais granulares capturados nos ambientes de carteiras digitais criam caminhos de monetização em crédito e fidelidade que não estão disponíveis para as redes de cartões tradicionais, acelerando ainda mais a competição entre carteiras digitais.

Trilhos de Pagamento Instantâneo Governamentais Acelerando a Adoção de Conta a Conta no Norte e na América Latina

O FedNow inscreveu 400 instituições financeiras dos EUA no início de 2024, marcando uma ruptura estrutural à medida que as opções de compensação em tempo real se tornam convencionais para transferências domésticas. [3]Serviços do Banco Federal de Reserva, "Serviço FedNow® – Atualização de Participação 2024," frbservices.org A meta do Banco Federal de Reserva de integrar 8.000 instituições fragmentará o tráfego doméstico de baixo valor para longe dos esquemas de cartões. O PIX do Brasil e o UPI da Í�Ի徱�� ilustram o efeito de rede: o UPI agora processa mais de 100 bilhões de transações anuais e atinge 50% de penetração de mercado, confirmando a capacidade dos trilhos patrocinados pelo Estado de redefinir as expectativas de consumidores e comerciantes. A compatibilidade com ISO 20022 dentro desses trilhos permite cargas de dados enriquecidos que reduzem o tempo de reconciliação para tesoureiros corporativos em até 40%. As redes de cartões, portanto, deslocam sua defesa para fluxos de alto valor e transfronteiriços, enquanto expandem serviços de valor agregado como gestão de disputas e opções de parcelamento.

Aumento das Remessas B2C Transfronteiriças Impulsionando a Adoção de Carteiras Digitais nos Corredores do Oriente ��é�徱��, Norte da Á�ڰ������� e APAC

As remessas de dispositivo móvel para dispositivo móvel em carteiras cresceram 128% entre 2022 e 2023, à medida que trabalhadores da diáspora buscam taxas mais baixas e liquidação mais rápida. Neobancos que atendem migrantes norte-africanos na Europa afirmam economias anuais de EUR 30–134 (USD 33–148) por remetente em comparação com provedores tradicionais. Os corredores baseados em carteiras digitais comprimem o custo total de pagamento em 50–70% para transferências abaixo de USD 500 — um segmento que constitui a maior parte das remessas de trabalhadores. A liquidação mais rápida reduz os ciclos de capital de giro para famílias e comerciantes destinatários, liberando liquidez dentro das economias de mercados emergentes. A vantagem competitiva inclina-se para plataformas de múltiplos corredores que agregam conformidade, câmbio e desembolso local sob uma única API, ampliando a participação endereçável dentro do mercado global de pagamentos.

Esquemas de Transporte Público e Pedágio por Aproximação Catalisando Volumes de Cartão por Toque na Europa e nos Países Nórdicos

A implantação de 4.000 terminais em Helsinque em todos os modos de transporte público em 2025 comprova que a aceitação de EMV de circuito aberto pode substituir os cartões de circuito fechado específicos de cada cidade. Atenas lançou seu sistema tap2ride no mesmo ano, enquanto Veneza estendeu os pagamentos por aproximação a ônibus aquáticos, bondes e balsas. Aumentos de passageiros de 20–30% ocorrem após os pagamentos sem atrito reduzirem os tempos de embarque, gerando receita incremental de bilheteria para as agências de transporte e maiores volumes de cartões para as redes. A Dinamarca está substituindo sua plataforma de chip Rejsekort por uma solução nacional de pagamento por uso via dispositivo móvel, um indicativo de que a emissão de bilhetes totalmente digital pode eliminar os meios físicos. Para os emissores, cada novo toque em transporte público se torna um ponto de contato diário que reforça o status de cartão preferencial nos gastos de varejo adjacentes.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sofisticação da Ciberfraude Superando as Defesas de IA/ML em Fluxos Transfronteiriços | -1.8% | Global, concentrado em corredores transfronteiriços | Curto prazo (≤ 2 anos) |

| Tetos de Intercâmbio e MDR Comprimindo Margens dos Emissores na UE e na Í�Ի徱�� | -1.2% | UE, Í�Ի徱��, transbordamento para outras regiões | ��é�徱�� prazo (2-4 anos) |

| Inflexibilidade do Core Bancário Legado Atrasando a Liquidação em Tempo Real na Á�ڰ������� | -0.9% | Á�ڰ�������, mercados emergentes selecionados | Longo prazo (≥ 4 anos) |

| Alta Dependência de Dinheiro em Espécie nas Economias Rurais do Caribe | -0.4% | Caribe, América Latina rural | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Sofisticação da Ciberfraude Superando as Defesas de IA/ML em Fluxos Transfronteiriços

As perdas globais com fraude atingiram USD 442 bilhões em 2023, com os canais transfronteiriços apresentando a escalada mais acentuada porque os atacantes exploram a latência e os silos jurisdicionais. A Visa implantou mais de 500 modelos de IA e investiu mais de USD 3 bilhões em defesas centradas em dados, mas os falsos positivos continuam a prejudicar as taxas de aprovação para comerciantes de alto crescimento nos setores de vestuário e viagens. Os pagamentos em tempo real eliminam a janela de investigação anteriormente fornecida pela liquidação em lote, amplificando as perdas quando identidades sintéticas penetram nos filtros de integração. A mudança do setor para análises baseadas em comportamento requer maior compartilhamento de dados, mas as sensibilidades competitivas e os regimes de privacidade impedem modelos de consórcio unificados. O atrito resultante desacelera a adoção de novos trilhos pelos comerciantes e abala a confiança dos consumidores, moderando parte da expansão do mercado global de pagamentos.

Tetos de Intercâmbio e MDR Comprimindo Margens dos Emissores na UE e na Í�Ի徱��

Bruxelas estendeu os tetos de intercâmbio em cartões de fora da UE até 2029, reforçando o precedente para a regulação de taxas que reduz a economia dos emissores. O Conselho de Pagamentos da Í�Ի徱�� apoia uma taxa de desconto para o comerciante de 0,3% para transações UPI, revertendo a postura de MDR zero, mas ainda cortando a receita de taxas de cartões convencionais em até 70%. Com as taxas de deslizamento em USD 187,2 bilhões em 2024, o foco político nos custos dos comerciantes desencadeia propostas como a Lei de Competição de Cartões de Crédito dos EUA. Os emissores agora aceleram sua mudança para receita de crédito rotativo, monetização de dados e segmentos premium transfronteiriços, enquanto os adquirentes fintech enfatizam análises de valor agregado em detrimento da pura aceitação de pagamentos.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Modalidade de Pagamento: Os Cartões Mantêm Escala Relativa em Meio à Disrupção das Carteiras Digitais

As transações com cartão no ponto de venda detinham 41,43% da participação global do mercado de pagamentos em 2025, ancoradas por décadas de infraestrutura EMV e confiança global na marca. Apesar desse amortecedor, os fluxos de carteiras digitais e de conta a conta estão se compondo a 17,31% ao ano, à medida que os códigos QR e os checkouts diretos para conta reduzem o custo de aceitação. Os comerciantes na Ásia podem economizar até 2 pontos percentuais em taxas ao direcionar os consumidores para carteiras digitais, reforçando a mudança estrutural. Em resposta, as redes de cartões promovem tokens de rede e APIs de parcelamento para incorporar seus trilhos dentro dos ecossistemas de carteiras digitais, buscando preservar a contagem de transações mesmo que os formatos se transformem.

O mercado global de pagamentos ainda verá os volumes de cartões aumentarem em termos absolutos porque o consumo total cresce, mas a participação relativa das carteiras digitais cresce mais rapidamente. As mensagens ricas em dados do ISO 20022 aprimoram a reconciliação para cartões corporativos, mas também habilitam alternativas competitivas de conta a conta que carregam os mesmos metadados. A emissão de cartões co-branded permanece uma proteção estratégica para gigantes do e-commerce que desejam dados de clientes, sugerindo coexistência em vez de canibalização imediata.

Por Canal de Interação: O Comércio Digital Impulsiona a Orquestração Omnicanal

O PDV físico detinha 72,20% do volume de 2025, mas o e-commerce e o mobile commerce estão crescendo a um CAGR de 16,11%, reduzindo a diferença a cada ano. Os comerciantes, portanto, aceleram os investimentos em orquestração de pagamentos que combinam a aceitação online e em loja dentro de uma única API para reduzir a complexidade de fornecedores. As carteiras digitais responderam por 53% dos gastos online em 2025, impulsionadas pelo checkout em "um clique" e pelo NFC de smartphones. A participação do dinheiro em espécie nos gastos em loja caiu de 44% para 15% em uma década, liberando os varejistas físicos para realocar a mão de obra do caixa.

Dentro do mercado global de pagamentos, restaurantes e operadores de serviço rápido implantam pedidos baseados em QR que roteiam pagamentos por trilhos de e-commerce mesmo enquanto os clientes estão sentados na loja. Os dispositivos vestíveis estendem a noção de cartão presente para relógios e anéis, aumentando a necessidade de tokenização na borda. Os provedores de serviços de pagamento se diferenciam em painéis de orquestração que expõem dados granulares de aprovação, reprocessamento e custo, permitindo que os diretores financeiros tratem os pagamentos como uma linha de resultado gerenciada em vez de um utilitário binário de aprovação/reprovação.

Por Tipo de Transação: A Adoção de P2P Corrói a Participação de C2B na Margem

Os fluxos de consumidor para empresa permaneceram dominantes com 62,35% em 2025, mas as transferências P2P registram um CAGR de 13,29% com base na interoperabilidade de carteiras digitais e na compensação de pagamentos mais rápidos. Salários de freelancers, microinvestimentos e comércio social favorecem esquemas de desembolso instantâneo, criando volantes adjacentes de crédito e poupança dentro das carteiras digitais. O P2P transfronteiriço cresce mais rapidamente à medida que as remessas lideradas por migrantes são roteadas por corredores de carteiras digitais que superam os corredores legados pela metade em taxas.

Para o tamanho do mercado global de pagamentos vinculado ao P2P, os agregadores centrados em API conectam sistemas de pagamento mais rápido domésticos em múltiplas jurisdições, criando corredores quase em tempo real para transferências abaixo de USD 1.000. Os reguladores acolhem a maior transparência em comparação com os canais informais de hawala, embora com uma supervisão de prevenção à lavagem de dinheiro mais rigorosa. As redes de cartões continuam a monetizar o P2P por meio de programas de push para cartão, mas os volumes correm o risco de migrar para proxies de conta pura se os bancos acelerarem a funcionalidade de open banking.

Por Setor de Usuário Final: A Digitalização da ����ú��� Desbloqueia Novos Modelos de Aceitação

O varejo ainda respondeu por uma participação de receita de 34,55% em 2025 graças à aceitação ubíqua, mas a saúde tem previsão de registrar um CAGR de 13,98% até 2031 à medida que a telemedicina e os portais centrados no paciente amadurecem. Os provedores implantam parcelamentos baseados em carteiras digitais que removem o atrito dos pagamentos com franquias elevadas, enquanto as seguradoras adotam o pagamento instantâneo de sinistros, reduzindo os dias de vendas em aberto. Entretenimento, conteúdo digital e jogos aproveitam a onda de assinaturas, adicionando trilhos de micropagamento para o comércio dentro dos aplicativos.

No mercado global de pagamentos, concessionárias e governos atualizam as interfaces com os cidadãos com códigos QR e carteiras digitais, reduzindo os custos de processamento de cheques. Redes de hospitalidade vinculam as chaves dos quartos a cartões tokenizados, permitindo o acúmulo de fidelidade por aproximação e o pagamento instantâneo de gorjetas. O denominador comum é o financiamento incorporado — funcionalidade de pagamento absorvida por software vertical — aumentando a retenção para fornecedores de software e diversificando a receita para adquirentes.

Análise Geográfica

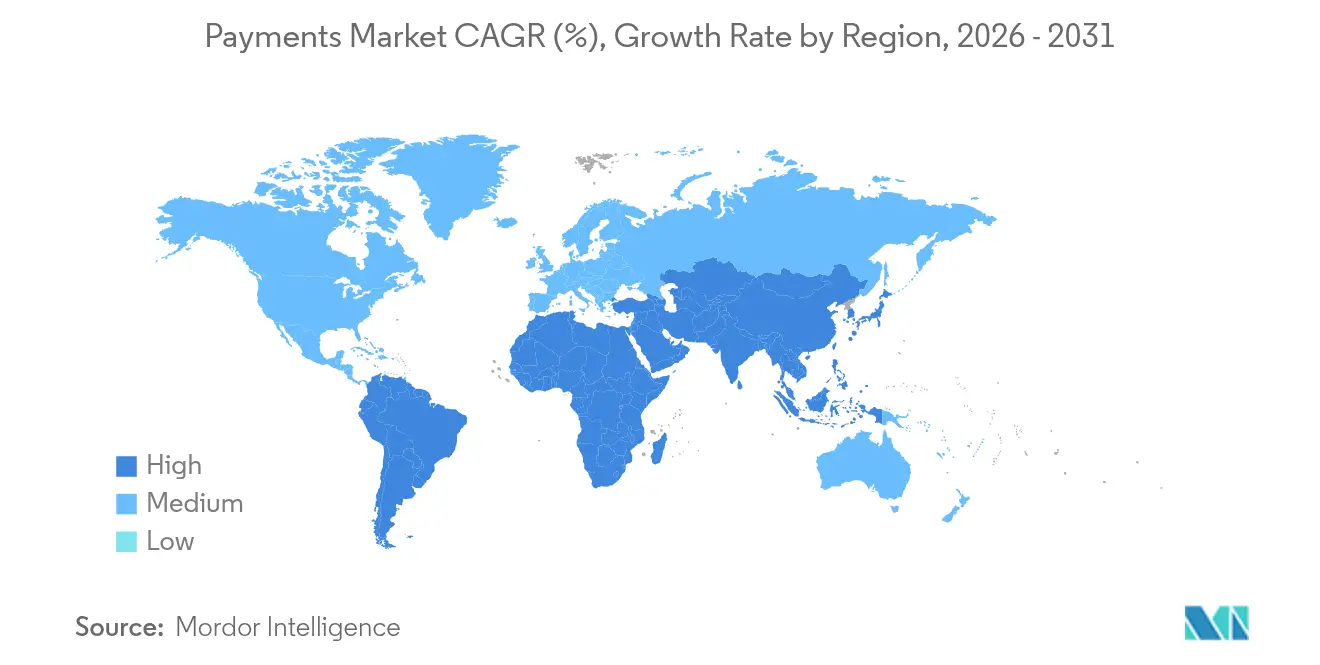

A Á������-�ʲ���í�ھ����� liderou o mercado global de pagamentos com 37,62% da receita em 2025, impulsionada pelo duopólio de carteiras digitais da China e pelo UPI da Í�Ի徱�� escalando além de 100 bilhões de transações anuais. A penetração de carteiras digitais em todo o Sudeste Asiático acelera porque os comerciantes adotam padrões de QR dinâmico que interoperam entre esquemas. Os governos regionais continuam pilotando moedas digitais de bancos centrais para uso no varejo, o que poderia elevar ainda mais os fluxos baseados em conta em detrimento dos cartões.

O segmento do Oriente ��é�徱�� e Á�ڰ������� entrega o CAGR mais rápido de 15,12% até 2031, à medida que os operadores de dinheiro móvel convertem populações com alta dependência de dinheiro em espécie por meio de redes de agentes e KYC simplificado. O Sistema Pan-Africano de Pagamento e Liquidação promete pagamentos instantâneos intra-africanos em moedas locais, um impulso estrutural para o comércio de pequenas empresas. Os reguladores do Golfo impulsionam mandatos de open banking e exploram um dirham digital, atraindo processadores de pagamento globais para estabelecer hubs regionais.

A América do Norte sustenta altos valores médios de ticket em cartões de crédito, mas os trilhos em tempo real do FedNow criam um caminho doméstico alternativo para pagamentos de contas e pagamentos da economia gig. A Europa prioriza a redução de custos e a soberania por meio da carteira Wero da Iniciativa Europeia de Pagamentos, enquanto as redes de transporte público aproveitam a emissão de bilhetes por aproximação para aumentar o volume de cartões. A América Latina vê o PIX do Brasil como referência incentivando pares como Colômbia e Peru a acelerar programas de pagamento instantâneo, enquanto os pilotos de moeda digital de banco central exploram carteiras offline para objetivos de inclusão financeira.

Cenário Competitivo

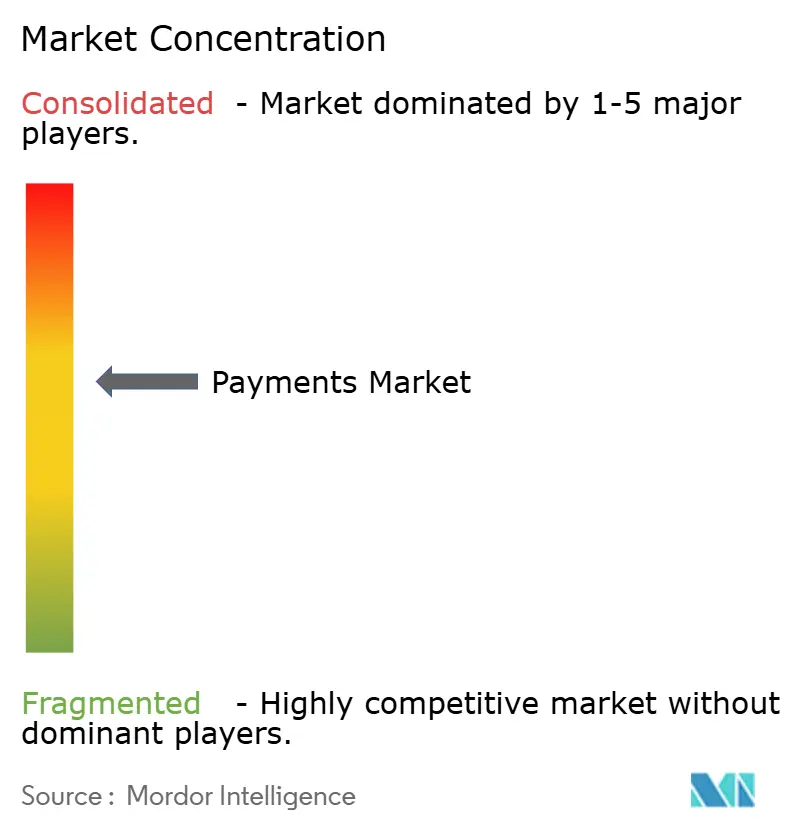

O mercado global de pagamentos exibe concentração média à medida que redes de cartões, carteiras fintech, super-aplicativos de grandes empresas de tecnologia e trilhos governamentais disputam pools de valor adjacentes. Visa e Mastercard mantêm uma vantagem estrutural em crédito premium e transfronteiriço, mas sua participação combinada enfrenta diluição constante por parte dos trilhos de conta a conta e dos esquemas domésticos de carteiras digitais. Ambas as redes investem em capacidades de múltiplos trilhos — Visa Direct e Mastercard Send — para permanecerem integrais à movimentação de dinheiro independentemente do instrumento.

Adquirentes fintech como Stripe e Adyen convergem em orquestração, pontuação de risco em tempo real e habilitação de pagamentos alternativos para capturar comerciantes corporativos que buscam um único sistema operacional de pagamentos. Switches regionais como o NPCI da Í�Ի徱�� e o Banco Central do Brasil operam como serviços públicos, obrigando os processadores do setor privado a adicionar análises de dados e produtos de crédito sobre a compensação comoditizada. As patentes de blockchain de incumbentes, incluindo a American Express para tokenização de pontos de recompensa, indicam que o posicionamento de propriedade intelectual complementa as economias de escala.

As fusões e aquisições demonstram uma mudança em direção à amplitude do ecossistema: a compra de USD 35,3 bilhões da Discover pela Capital One garante uma rede interna com a economia do emissor, enquanto o acordo de USD 22,7 bilhões da Global Payments com a Worldpay aprofunda a amplitude de comerciantes. As parcerias estratégicas — Payrails com Mastercard para orquestração corporativa e eBay com Checkout.com para aquisição de múltiplos trilhos — destacam que a competição está se deslocando do processamento puro para o atendimento diferenciado de verticais do setor.

Líderes da Indústria de Pagamentos

Mastercard Inc.

Visa Inc.

PayPal Holdings, Inc.

China UnionPay Co., Ltd.

American Express Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Visa registrou receita líquida de USD 9,6 bilhões e lançou a liquidação em stablecoin em sua rede, alinhando sua estratégia de múltiplos trilhos com a demanda do tesoureiro por compensação 24 horas por dia, 7 dias por semana.

- Maio de 2025: A Capital One concluiu a aquisição da Discover por USD 35,3 bilhões, integrando capacidades de emissor, adquirente e rede para defender a economia de intercâmbio em um clima regulatório mais restritivo.

- Abril de 2025: A Global Payments adquiriu a Worldpay por USD 22,7 bilhões e desinvestiu sua unidade de emissor, apostando fortemente em soluções para comerciantes enquanto desbloqueia a venda cruzada de análises e complementos de fidelidade.

- Abril de 2025: O eBay selecionou a Checkout.com como parceira global de aquisição em 190 mercados, simplificando a experiência do comprador e reduzindo o custo de aceitação por meio de conexões diretas com métodos locais.

Escopo do Relatório Global do Mercado de Pagamentos

O mercado de pagamentos é segmentado por modalidade de pagamento (ponto de venda [pagamento com cartão [cartão de débito, cartão de crédito, cartão de financiamento bancário], carteira digital [carteiras móveis], outras modalidades de pagamento [pagamento na entrega, transferência bancária, compre agora pague depois]], (venda online (pagamento com cartão [cartão de débito, cartão de crédito, cartão de financiamento bancário], carteira digital [carteiras móveis], outras vendas online [pagamento na entrega, transferência bancária, compre agora pague depois]), por setores de usuário final (varejo, entretenimento, saúde, hospitalidade) e geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, América Latina, Oriente ��é�徱�� e Á�ڰ�������).

O relatório oferece previsões e tamanho de mercado em valor (USD) para todos os segmentos acima.

| Ponto de Venda | Cartão (Débito, Crédito, Pré-pago) |

| Carteiras Digitais (Apple Pay, Google Pay, Interac Flash) | |

| Dinheiro em Espécie | |

| Outros PDV (Cartões-presente, QR, Dispositivos Vestíveis) | |

| Online | Cartão (Cartão Não Presente) |

| Carteira Digital e Conta a Conta (Interac e-Transfer, PayPal) | |

| Outros Online (Pagamento na Entrega, BNPL, Transferência Bancária) |

| Ponto de Venda |

| E-commerce/M-commerce |

| Pessoa para Pessoa (P2P) |

| Consumidor para Empresa (C2B) |

| Empresa para Empresa (B2B) |

| Remessas e Pagamentos Transfronteiriços |

| Varejo |

| Entretenimento e Conteúdo Digital |

| ����ú��� |

| Hospitalidade e Viagens |

| Governo e Concessionárias |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| Países Nórdicos | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente ��é�徱�� | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente ��é�徱�� | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| ����������� | |

| Restante da Á�ڰ������� |

| Por Modalidade de Pagamento | Ponto de Venda | Cartão (Débito, Crédito, Pré-pago) |

| Carteiras Digitais (Apple Pay, Google Pay, Interac Flash) | ||

| Dinheiro em Espécie | ||

| Outros PDV (Cartões-presente, QR, Dispositivos Vestíveis) | ||

| Online | Cartão (Cartão Não Presente) | |

| Carteira Digital e Conta a Conta (Interac e-Transfer, PayPal) | ||

| Outros Online (Pagamento na Entrega, BNPL, Transferência Bancária) | ||

| Por Canal de Interação | Ponto de Venda | |

| E-commerce/M-commerce | ||

| Por Tipo de Transação | Pessoa para Pessoa (P2P) | |

| Consumidor para Empresa (C2B) | ||

| Empresa para Empresa (B2B) | ||

| Remessas e Pagamentos Transfronteiriços | ||

| Por Setor de Usuário Final | Varejo | |

| Entretenimento e Conteúdo Digital | ||

| ����ú��� | ||

| Hospitalidade e Viagens | ||

| Governo e Concessionárias | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| Restante da Á�ڰ������� | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de pagamentos em 2026?

O tamanho do mercado global de pagamentos é de USD 49,10 trilhões em 2026 e tem previsão de atingir USD 60,35 trilhões até 2031.

Por que os pagamentos de saúde estão crescendo tão rapidamente?

A adoção da telemedicina e as plataformas digitais centradas no paciente reduzem o atrito administrativo e impulsionam um CAGR projetado de 13,98% até 2031.

Qual região detém a maior participação do mercado global de pagamentos?

A Á������-�ʲ���í�ھ����� lidera com 37,62% de participação de mercado, impulsionada pela dominância das carteiras digitais e pelos trilhos de pagamento instantâneo.

Qual canal de pagamento está crescendo mais rapidamente?

Os canais de e-commerce e mobile commerce estão se expandindo a um CAGR de 16,11% à medida que os consumidores compram cada vez mais por meio de interfaces digitais.

Como os tetos de intercâmbio estão afetando os emissores?

Os tetos de taxas na UE e na Í�Ի徱�� comprimem as margens tradicionais de cartões em até 70%, empurrando os emissores em direção a serviços de dados e segmentos premium transfronteiriços.

Quais movimentos estratégicos as redes de cartões estão fazendo para permanecer competitivas?

Visa e Mastercard investem fortemente em defesas contra fraudes baseadas em IA, liquidação em stablecoin e serviços de pagamento push de múltiplos trilhos para manter a relevância em meio ao crescimento de carteiras digitais e conta a conta.

Página atualizada pela última vez em: