Tamanho e Participação do Mercado de Pagamentos Móveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.78 Trilhões de dólares |

| Tamanho do Mercado (2031) | 10.47 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.08% CAGR |

| Mercado de Crescimento Mais Rápido | Á�ڰ������� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos Móveis por ���ϲ�����

O tamanho do mercado de pagamentos móveis está projetado para expandir de USD 6,12 trilhões em 2025 e USD 6,78 trilhões em 2026 para USD 10,47 trilhões até 2031, registrando um CAGR de 9,08% entre 2026 e 2031. O impulso está migrando de modelos de intercâmbio centrados em cartões para trilhos de conta a conta sem MDR que liquidam fundos instantaneamente e fornecem dados de transação mais ricos. Sistemas em tempo real como o UPI da Í�Ի徱�� e o Pix do Brasil estão provando que uma infraestrutura de baixo custo pode deslocar redes de cartões com décadas de existência em poucos anos, incentivando bancos centrais em outros países a replicar o modelo. Os super-aplicativos no Leste e Sudeste Asiático estão reforçando a fidelidade às carteiras digitais ao agrupar comércio, transporte por aplicativo, seguros e crédito, enquanto as agências de transporte que adotam a cobrança de tarifas por NFC estão transformando o deslocamento diário em uma vitrine habitual de pagamento por aproximação. A pressão competitiva está se intensificando à medida que os reguladores forçam os controladores de plataformas a abrir interfaces de hardware e software, permitindo que bancos e fintechs recuperem dados de clientes e criem propostas de carteira diferenciadas.

Principais Conclusões do Relatório

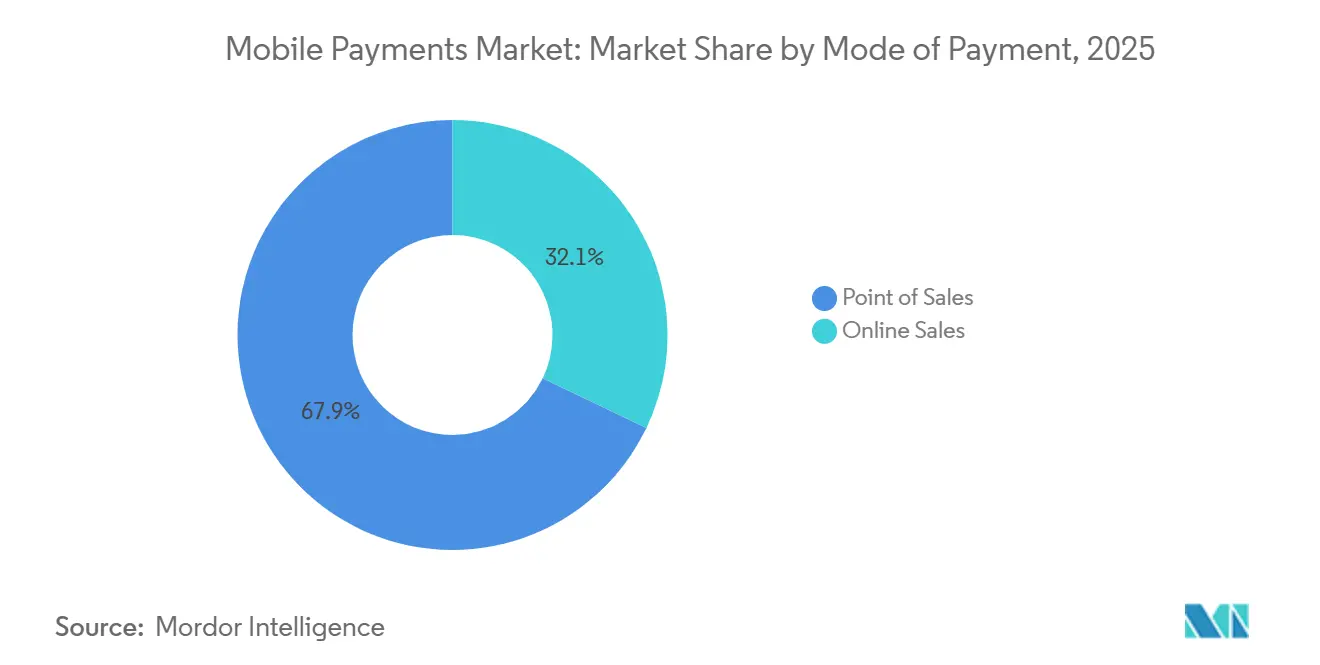

- Por modo de pagamento, os canais de ponto de venda lideraram com 67,89% de participação na receita em 2025; os canais online têm previsão de expansão a um CAGR de 11,43% até 2031.

- Por tipo de pagamento, outros mecanismos de pagamento, principalmente carteiras SMS e USSD, detinham 48,67% da participação do mercado de pagamentos móveis em 2025, enquanto os pagamentos baseados em QR têm projeção de crescimento a um CAGR de 12,24% entre 2026 e 2031.

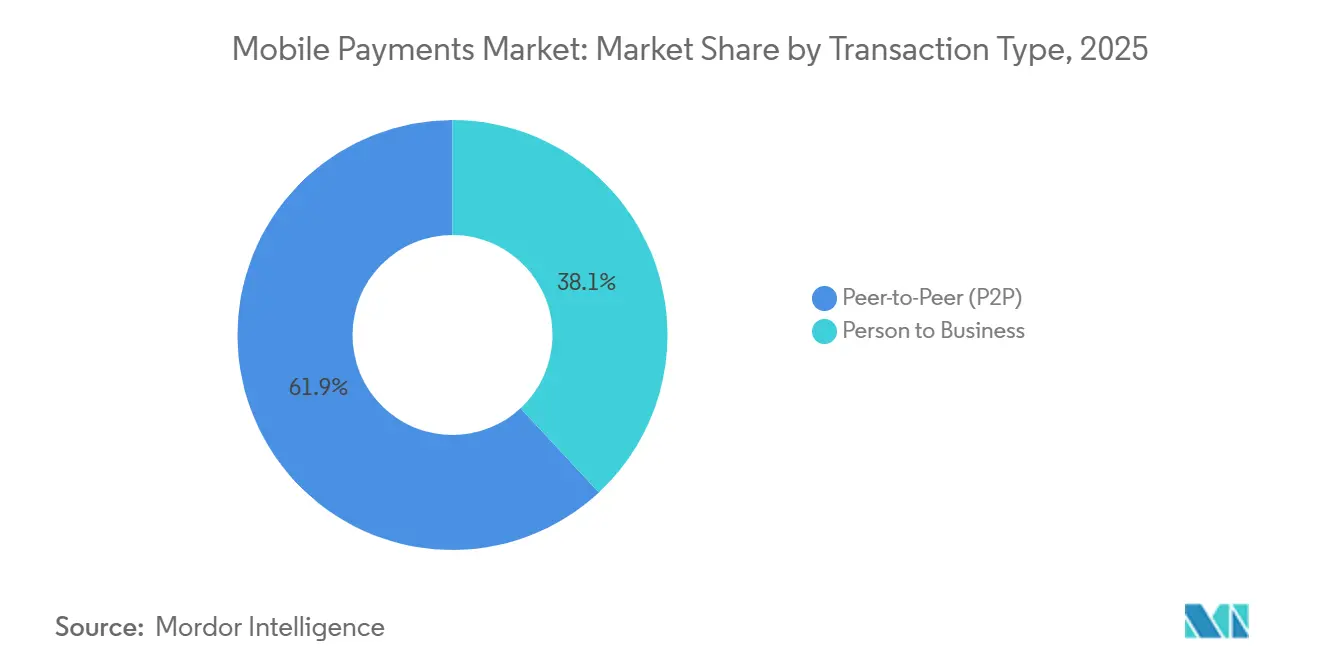

- Por tipo de transação, as transferências entre pares representaram 61,92% do volume em 2025, enquanto os fluxos de pessoa para empresa avançam a um CAGR de 13,17% ao longo do horizonte de previsão.

- Por aplicação, varejo e comércio eletrônico capturaram 31,59% do tamanho do mercado de pagamentos móveis em 2025, e transporte e logística avançam a um CAGR de 10,56% até 2031.

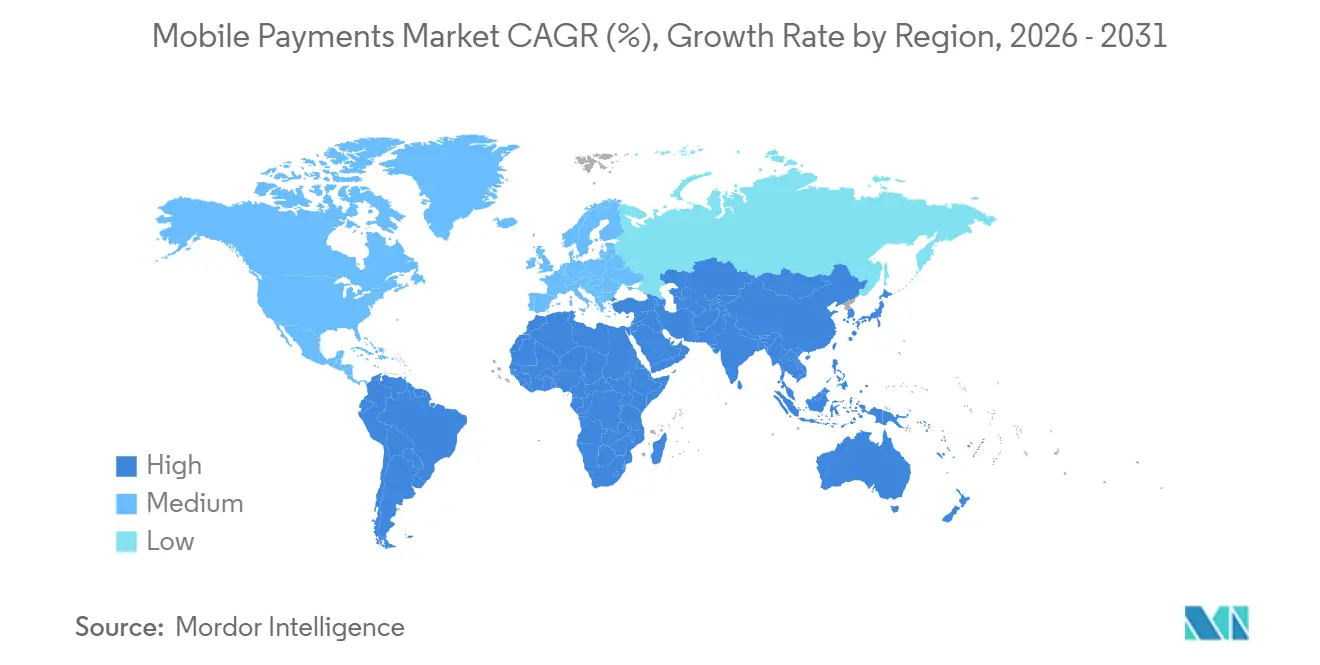

- Por geografia, a Á������-�ʲ���í�ھ����� capturou 48,79% da receita em 2025, enquanto a Á�ڰ������� tem projeção de registrar o maior crescimento regional a um CAGR de 19,16% durante o horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pagamentos Móveis

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Explosiva de Trilhos em Tempo Real no Estilo UPI e Pix | +2.8% | Núcleo da Á������-�ʲ���í�ھ�����, expansão para a América Latina, transbordamento para o Oriente ��é�徱�� e Á�ڰ������� | ��é�徱�� prazo (2 a 4 anos) |

| MDRs Subsidiados para Comerciantes Impulsionando a Adoção de Códigos QR | +1.9% | Global, com maior intensidade na Í�Ի徱��, Sudeste Asiático e América Latina | Curto prazo (≤ 2 anos) |

| Bloqueios de Ecossistema de Super-Aplicativos no Leste e Sudeste Asiático | +1.6% | China, Indonésia, Singapura, Tailândia, Vietnã, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Projetos de Transporte Habilitados por NFC Impulsionando Gastos por Proximidade em Áreas Urbanas | +1.3% | América do Norte, Europa, centros urbanos da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2 a 4 anos) |

| Carteiras A2A Sem Intercâmbio Comprimindo Tarifas de Cartões | +1.5% | Global, com ganhos iniciais no Brasil, Í�Ի徱�� e União Europeia | ��é�徱�� prazo (2 a 4 anos) |

| Acesso NFC de Terceiros no iPhone da Apple Abrindo Nova Competição de Carteiras | +0.9% | Área Econômica Europeia, potencial transbordamento para outras jurisdições | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Adoção Explosiva de Trilhos em Tempo Real no Estilo UPI e Pix

A Interface de Pagamentos Unificada da Í�Ի徱�� processou 228 bilhões de transações no valor de INR 300 trilhões (USD 3,61 trilhões) em 2025, equivalente a 83% do volume digital de varejo nacional, validando que trilhos em tempo real sem intercâmbio podem eclipsar o uso de cartões quando a familiaridade do consumidor e a ubiquidade do comerciante se alinham. O Pix do Brasil alcançou 170 milhões de adultos e 20 milhões de empresas em quatro anos, com os fluxos de pessoa para empresa crescendo mais rapidamente à medida que os escaneamentos de QR substituem os boletos.[1]Banco Central do Brasil, "Estatísticas do Sistema de Pagamentos Pix," bcb.gov.br A liquidação instantânea reduz a pressão sobre o capital de giro e fortalece a transmissão da política monetária, levando Singapura, Malásia e a União Europeia a acelerar implementações semelhantes.

MDRs Subsidiados para Comerciantes Impulsionando a Adoção de Códigos QR

O regime QRIS da Indonésia limita as taxas de desconto para comerciantes a 0,7% para transações de pequeno valor e garante a interoperabilidade entre 30 carteiras eletrônicas, expandindo a aceitação para 21 milhões de pontos até 2024.[2]Banco da Indonésia, "Estatísticas e Regulamentações do QRIS," bi.go.id O Vietnã adotou a mesma tática, isentando os micro-comerciantes de MDRs e registrando um crescimento de 892% no volume de QR em janeiro de 2024 em comparação ao ano anterior. Os governos justificam os subsídios pela ampliação da base tributária e pela redução dos custos de manuseio de dinheiro em espécie, enquanto os provedores de carteiras migram para serviços de valor agregado, como análise de estoque e mecanismos de fidelidade.

Bloqueios de Ecossistema de Super-Aplicativos no Leste e Sudeste Asiático

Alipay e WeChat Pay processaram mais de 90% dos pagamentos móveis da China em 2025, incorporando mini-programas que agrupam compras, transporte por aplicativo, gestão de patrimônio e seguros, tornando a troca de carteira onerosa. Os 40 milhões de usuários mensais do GrabPay no Sudeste Asiático ilustram a portabilidade do modelo, gerando USD 9,4 bilhões em valor bruto de mercadoria no terceiro trimestre de 2024. Os reguladores estão respondendo; o banco central da China ordenou a interoperabilidade entre Alipay e WeChat Pay em 2024, sinalizando futuras intervenções antitruste em outros lugares.

Carteiras A2A Sem Intercâmbio Comprimindo Tarifas de Cartões

A rede FedNow dos EUA conectou 900 instituições até 2024, permitindo checkouts de débito em conta que economizam de 1 a 3 pontos percentuais em tarifas para os comerciantes. O mandato de Pagamentos Instantâneos SEPA da Europa, em vigor desde janeiro de 2025, exige que as transferências em euros sejam liquidadas em menos de 10 segundos, catalisando a adoção por comerciantes de pagamentos iniciados por open banking. Os comerciantes relatam economias de 40 a 60% em tarifas e zero exposição a estornos, pressionando os esquemas de cartões a se reposicionarem como camadas de proteção contra fraudes em vez de trilhos primários.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Padrões de Tokenização Fragmentados Dificultando a Aceitação entre Carteiras | -0.8% | Global, com maior atrito no comércio eletrônico transfronteiriço | ��é�徱�� prazo (2 a 4 anos) |

| Altas Taxas de Estorno em Transações Transfronteiriças Financiadas por Carteiras | -1.1% | Global, concentrado nos corredores Europa-Ásia e América do Norte-Ásia | Curto prazo (≤ 2 anos) |

| Lacunas de Interoperabilidade NFC em Lojas Físicas nos Fluxos de Duplo Toque nos EUA | -0.6% | Estados Unidos, com transbordamento limitado para o �䲹�Բ���á e o ��é�澱���� | Curto prazo (≤ 2 anos) |

| Atrito de AML e KYC Retardando o Cadastro de Carteiras em Bancos Africanos de Segundo Nível | -0.7% | Á�ڰ������� Subsaariana, com desafios iniciais na ������é������, Quênia e Gana | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Altas Taxas de Estorno em Transações Transfronteiriças Financiadas por Carteiras

O comércio eletrônico transfronteiriço financiado por carteiras apresenta taxas de estorno de 1 a 2%, aproximadamente quatro vezes os níveis domésticos de cartões, devido à autenticação inconsistente, disputas cambiais e divergência regulatória.[3]Visa, "Estatísticas de Estorno," visa.com Os comerciantes frequentemente respondem bloqueando geograficamente os corredores de alto risco, o que então restringe a adoção de carteiras e inibe o crescimento no mercado de pagamentos móveis. As redes estão investindo em pontuação de fraude em tempo real, mas as regras de responsabilidade permanecem fragmentadas, desestimulando a aceitação universal.

Padrões de Tokenização Fragmentados Dificultando a Aceitação entre Carteiras

O framework de tokens da EMVCo é interpretado de forma diferente entre as regiões, levando a incompatibilidades de ciclo de vida e criptograma que degradam o sucesso de autorização para compradores transfronteiriços.[4]EMVCo, "Especificações do Provedor de Serviços de Token de Pagamento," emvco.com Os varejistas que gerenciam múltiplos cofres de tokens enfrentam custos mais elevados e maior risco de abandono de carrinho, minando um dos principais benefícios de conveniência que o mercado de pagamentos móveis promete.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: A Infraestrutura de Varejo Físico Ancora o Volume, os Canais Digitais Capturam o Crescimento

As transações em ponto de venda representaram 67,89% do volume de 2025, sublinhando o papel ainda dominante dos terminais NFC e da aceitação de QR em ambientes físicos. No entanto, os canais online têm previsão de crescimento a um CAGR de 11,43% até 2031, refletindo a expansão dos ecossistemas de super-aplicativos e os checkouts de convidado com um clique que eliminam o atrito tradicional de preenchimento de formulários. O lançamento do Fastlane da Stripe em 2024 demonstrou um fluxo de convidado em menos de 30 segundos, elevando significativamente as conversões. Enquanto os ciclos de atualização de hardware retardam as melhorias nos pontos de venda, a distribuição de software para comércio eletrônico é quase instantânea, permitindo que pequenos comerciantes em regiões com baixo acesso bancário utilizem carteiras digitais sem contratos de cartão. Como resultado, o mercado de pagamentos móveis provavelmente verá um rápido reequilíbrio de participação, apesar da base consolidada em lojas físicas.

A evolução dos requisitos de segurança, notadamente a autenticação forte de clientes da PSD2, inicialmente dificultou a adoção online, mas agora é amplamente invisível para os consumidores devido à autenticação biométrica integrada nas principais carteiras. Onde os sistemas de transporte com pagamento por aproximação normalizam os pagamentos habituais pelo celular, os estabelecimentos de serviço rápido adjacentes estão seguindo o mesmo caminho, borrando a linha histórica entre o checkout físico e o digital.

Por Tipo de Pagamento: Carteiras SMS e USSD Mantêm Alcance, Códigos QR Lideram o Impulso

Outros tipos de pagamento, principalmente carteiras SMS e USSD, detinham 48,67% de participação em 2025, provando ser indispensáveis onde os celulares básicos dominam e o acesso à internet é irregular. Os métodos baseados em QR, no entanto, registram um CAGR de 12,24% à medida que os comerciantes valorizam os custos zero de hardware e os governos subsidiam os MDRs. O QRIS interoperável da Indonésia e o Bharat QR da Í�Ի徱�� exemplificam como os padrões públicos acendem a competição entre carteiras privadas sem prender os comerciantes em códigos proprietários.

61 milhões de usuários em 18 nações africanas movimentam valor pelos trilhos USSD, dispensando a necessidade de smartphones. Ainda assim, à medida que os aparelhos Android de entrada caem abaixo de USD 50, espera-se que a aceitação de QR supere as modalidades mais antigas, expandindo o tamanho do mercado de pagamentos móveis em localidades rurais anteriormente dependentes de dinheiro em espécie.

Por Tipo de Transação: Transferências Sociais Dominam as Contagens, Fluxos Comerciais Impulsionam o Valor

As transferências entre pares representaram 61,92% das contagens de transações de 2025, impulsionadas por presentes de casamento, comércio informal e remessas de migrantes. No entanto, os volumes de pessoa para empresa têm projeção de registrar um CAGR de 13,17% à medida que os trilhos em tempo real eliminam o pagamento na entrega e os pagamentos da economia gig migram para carteiras. O Paytm da Í�Ի徱��, com 10,5 milhões de comerciantes com QR, exemplifica a transição de gorjetas para o comércio estruturado.

Frameworks de contas recorrentes, como o Sistema de Pagamento de Contas Bharat da Í�Ի徱��, estão automatizando débitos de serviços públicos e seguros, tornando as carteiras digitais adesivas e geradoras de receita previsível. Consequentemente, a participação de mercado de pagamentos móveis dos fluxos comerciais está destinada a crescer, mesmo que as transações entre pares permaneçam numericamente dominantes.

Por Aplicação: O Varejo Comanda o Presente, Transporte e Logística Aceleram o Futuro

Varejo e comércio eletrônico absorveram 31,59% do tamanho do mercado de pagamentos móveis em 2025, refletindo a dominância de supermercados, vestuário e restaurantes. Transporte e logística, no entanto, estão se expandindo a um CAGR de 10,56% à medida que as catracas NFC se proliferam e as plataformas de frete incorporam liquidações instantâneas por carteira. O Transport for London processou 1,7 milhão de toques sem contato diários em 2024, com 70% originados de celulares, provando que o deslocamento diário consolida mudanças comportamentais.

Os desembolsos do governo para pessoas físicas também são relevantes; a Transferência Direta de Benefícios da Í�Ի徱�� canalizou INR 9,4 trilhões (USD 113 bilhões) para os cidadãos em 2024, legitimando as carteiras como canais oficiais. Ao longo do período de previsão, os pagamentos do setor público e de saúde estão prontos para crescer à medida que os reguladores digitalizam os fluxos de trabalho de impostos e licenças, fortalecendo o setor de pagamentos móveis contra o vazamento de dinheiro em espécie.

Análise Geográfica

A Á������-�ʲ���í�ھ����� permanece o epicentro do mercado de pagamentos móveis, ancorada pelo Alipay e WeChat Pay capturando mais de 90% das transações da China e prendendo 1,33 bilhão de usuários nas redes de super-aplicativos. O UPI da Í�Ի徱�� contribuiu com INR 300 trilhões (USD 3,61 trilhões) de valor em 2025, equivalente a 83% da atividade digital de varejo doméstico. O Sudeste Asiático está crescendo rapidamente; os 40 milhões de usuários mensais do GrabPay e os 21 milhões de comerciantes QRIS da Indonésia ilustram o potencial de replicação regional. ������ã�� e Coreia do Sul continuam a registrar alta penetração de pagamento por aproximação, com o Kakao Pay processando KRW 183 trilhões (USD 141 bilhões) em 2023.

A América Latina é a segunda região mais rápida, com o Pix do Brasil movimentando BRL 26,4 trilhões (USD 5,28 trilhões) em 2024 e atingindo 76,4% de penetração entre adultos. O Mercado Pago processou USD 134 bilhões em valor total de pagamentos em 2023 e está aproveitando os dados de transações para conceder crédito ao consumidor. O CoDi do ��é�澱���� e o ambiente inflacionário da Argentina também estão empurrando os usuários de dinheiro em espécie para as carteiras.

O Oriente ��é�徱�� está acelerando por meio de metas de política, com os Emirados Árabes Unidos a 95% de penetração de smartphones e a Visão 2030 da Arábia Saudita exigindo ecossistemas sem dinheiro em espécie. O cadastramento assistido por agentes do MTN Mobile Money compensa as lacunas de KYC biométrico, mas os bancos de segundo nível carecem de infraestrutura, retardando a implementação mais ampla de carteiras. América do Norte e Europa mostram crescimento nominal mais lento, mas se beneficiam da formação de hábitos NFC liderada pelo transporte e dos impulsionadores iminentes de open banking como o SEPA Instant.

Cenário Competitivo

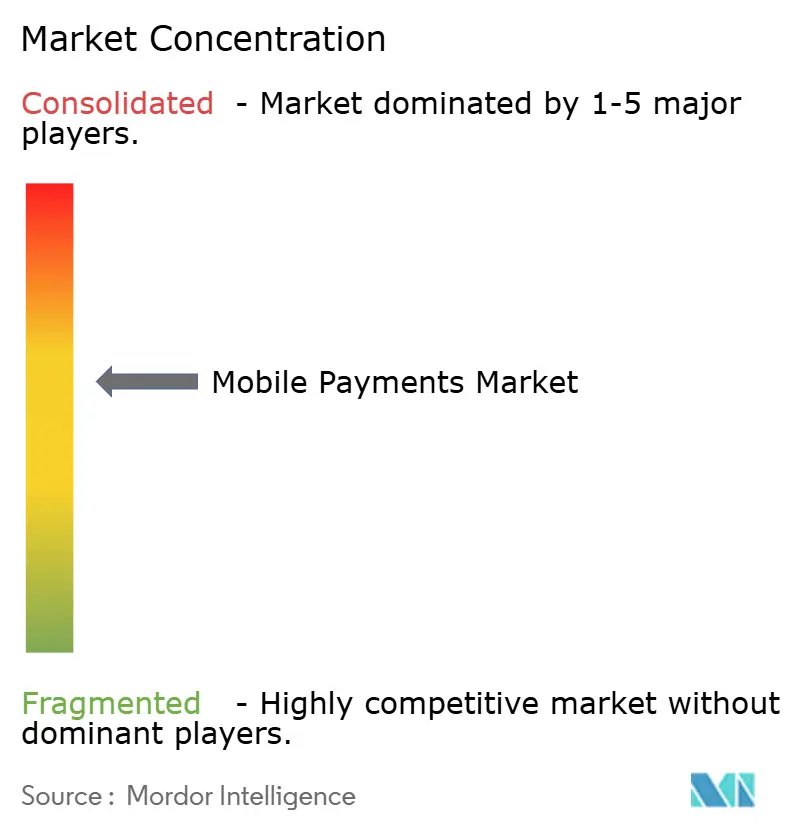

O mercado global de pagamentos móveis apresenta concentração moderada, com os 10 principais players gerenciando aproximadamente 60% do valor das transações. Super-aplicativos como Alipay, WeChat Pay e GrabPay tratam os pagamentos como portas de entrada para finanças de maior margem, enquanto empresas de infraestrutura como Visa, Mastercard e Stripe monetizam análises de fraude e liquidação transfronteiriça. A abertura forçada do NFC do iPhone pela Apple em julho de 2024, sob a Lei de Mercados Digitais, capacitou os bancos europeus a criar carteiras proprietárias, erodindo a vantagem de plataforma do Apple Pay. Os esquemas de cartões estão se protegendo por meio de aquisições; a Mastercard adquiriu a Recorded Future por USD 2,65 bilhões para incorporar inteligência de ameaças nos fluxos de autorização.

Espaços em branco permanecem nas remessas transfronteiriças, onde as carteiras ainda roteiam por bancos correspondentes, e na aceitação offline nos EUA, onde a cobertura de terminais NFC fica atrás da emissão de cartões. Novos entrantes estão usando conexões FedNow para precificar o checkout de comerciantes a 0,5 a 1% versus o benchmark de 2 a 3% dos cartões, alterando o cálculo de custos para pequenos varejistas. A diferenciação tecnológica centra-se na autenticação biométrica e na detecção de anomalias baseada em IA, com a Stripe integrando o fornecedor de correspondência facial Okay para atender aos mandatos PSD2 europeus.

Líderes do Setor de Pagamentos Móveis

Alphabet (Google Pay)

Apple Inc.

Samsung Electronics (Samsung Pay)

PayPal Holdings

Amazon.com Inc. (Amazon Pay)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O FairPrice Group e o Google Cloud lançaram o conceito "Loja do Amanhã", com carrinhos conectados à nuvem, escaneamento e pagamento e checkout biométrico, sinalizando uma mudança em direção a jornadas de varejo autônomas.

- Junho de 2025: O T-money habilitou a compatibilidade com o Apple Pay em todo o transporte coreano, estendendo a aceitação NFC do transporte para as compras do dia a dia e reforçando a conveniência das carteiras.

- Maio de 2025: A Visa adquiriu a Featurespace para incorporar prevenção avançada de fraudes comportamentais em sua pilha de processamento, fortalecendo a pontuação de risco em tempo real no mercado de pagamentos móveis.

- Janeiro de 2025: A Visa expandiu seu produto de Credencial Flexível para 15 mercados, permitindo que os consumidores alternem entre débito, crédito e BNPL a partir de um único cartão.

Escopo do Relatório Global do Mercado de Pagamentos Móveis

Os pagamentos móveis são transações realizadas por meio de um dispositivo móvel — como um smartphone ou tablet — para pagar por bens ou serviços em vez de usar dinheiro em espécie, cartões ou cheques. Os pagamentos móveis também podem ser usados para transferências de fundos digitalmente, em vez de pagar com cheque ou dinheiro em espécie. A tecnologia de pagamentos móveis oferece diversas aplicações em setores de usuários finais, como ingressos de cinema, alimentação e lojas de varejo.

O Relatório do Mercado de Pagamentos Móveis é Segmentado por Modo de Pagamento (Ponto de Venda, Vendas Online), Tipo de Pagamento (NFC, Baseado em QR, Outros Tipos de Pagamento), Tipo de Transação (Entre Pares, Pessoa para Empresa), Aplicação (Varejo e Comércio Eletrônico, Transporte e Logística, Hotelaria e Serviços de Alimentação, Governo e Setor Público, Outras Aplicações) e Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul, Oriente ��é�徱��, Á�ڰ�������). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Ponto de Venda |

| Vendas Online |

| NFC |

| Baseado em QR |

| Outros Tipos de Pagamento |

| Entre Pares (P2P) |

| Pessoa para Empresa |

| Varejo e Comércio Eletrônico |

| Transporte e Logística |

| Hotelaria e Serviços de Alimentação |

| Governo e Setor Público |

| Outras Aplicações (Educação, Saúde) |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente ��é�徱�� | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente ��é�徱�� | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| ����������� | |

| Restante da Á�ڰ������� |

| Por Modo de Pagamento | Ponto de Venda | |

| Vendas Online | ||

| Por Tipo de Pagamento | NFC | |

| Baseado em QR | ||

| Outros Tipos de Pagamento | ||

| Por Tipo de Transação | Entre Pares (P2P) | |

| Pessoa para Empresa | ||

| Por Aplicação | Varejo e Comércio Eletrônico | |

| Transporte e Logística | ||

| Hotelaria e Serviços de Alimentação | ||

| Governo e Setor Público | ||

| Outras Aplicações (Educação, Saúde) | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| Restante da Á�ڰ������� | ||

Principais Perguntas Respondidas no Relatório

Qual o tamanho esperado do mercado de pagamentos móveis até 2031?

Tem projeção de atingir USD 10,47 trilhões até 2031, expandindo a um CAGR de 9,08% a partir de 2026.

Qual região atualmente gera o maior volume de carteiras móveis?

A Á������-�ʲ���í�ھ����� lidera, impulsionada pelo Alipay e WeChat Pay da China e pelo UPI da Í�Ի徱��.

Qual segmento está crescendo mais rapidamente nos pagamentos móveis?

Os canais online dentro do mercado de pagamentos móveis têm previsão de crescimento a um CAGR de 11,43% até 2031.

Por que os códigos QR são populares entre os comerciantes nas economias emergentes?

Eles evitam os custos de hardware de terminais, atraem MDRs subsidiados e interoperam entre múltiplas carteiras.

Como os reguladores estão reformulando a concorrência nos dispositivos iOS?

A Lei de Mercados Digitais da União Europeia forçou a Apple a abrir o hardware NFC do iPhone para carteiras de terceiros, permitindo que os bancos contornem as tarifas do Apple Pay.

Qual é o principal desafio que dificulta o crescimento das carteiras transfronteiriças?

As elevadas taxas de estorno e os padrões de tokenização fragmentados geram relutância dos comerciantes em aceitar transações de carteiras estrangeiras.

Página atualizada pela última vez em: