Tamanho e Participação do Mercado de Construção de Infraestrutura de Transportes da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

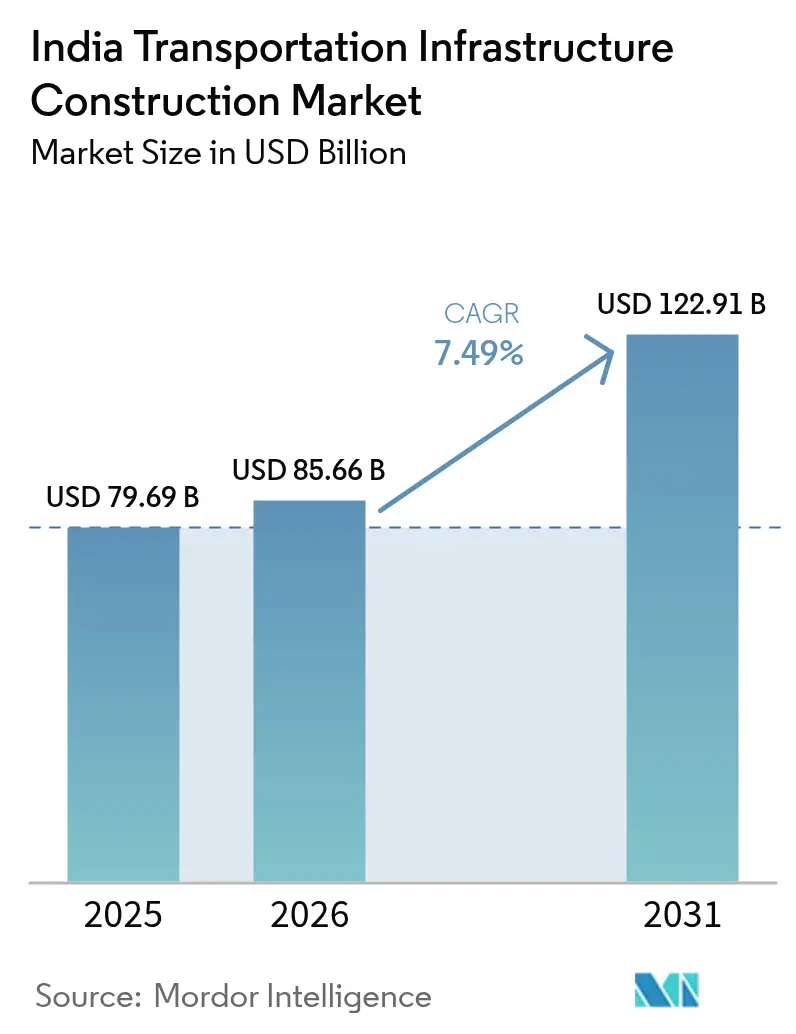

| Tamanho do mercado no ano base (2025) | 79.69 Bilhões de dólares |

| Tamanho do Mercado (2026) | 85.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 122.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.49% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Infraestrutura de Transportes da Índia por ���ϲ�����

O tamanho do Mercado de Construção de Infraestrutura de Transportes da Índia foi avaliado em USD 79,69 bilhões em 2025 e estima-se que cresça de USD 85,66 bilhões em 2026 para atingir USD 122,91 bilhões até 2031, a um CAGR de 7,49% durante o período de previsão (2026-2031).

O salto é impulsionado pelo recorde de licitações de rodovias sob o Modelo de Anuidade Híbrida, pela quase conclusão do Corredor Dedicado de Cargas de 2.843 quilômetros e por contínuas modernizações de terminais aeroportuários. Os contratantes estão acelerando a adoção digital porque o Ministério de Transportes Rodoviários e Rodovias agora exige Modelagem da Informação da Construção em todos os projetos com valor superior a USD 12 milhões, reduzindo erros de projeto e encurtando cronogramas. Os portos também estão atraindo contratos civis maiores à medida que 574 projetos do Sagarmala avançam do planejamento para a execução, e o Porto Greenfield de Vadhavan obtém suas aprovações finais. Ao mesmo tempo, as agências públicas estão experimentando pacotes de operação-transferência de pedágios e parcerias público-privadas em estações ferroviárias para reciclar capital, ampliando gradualmente o espaço para financiamento privado.

Principais Conclusões do Relatório

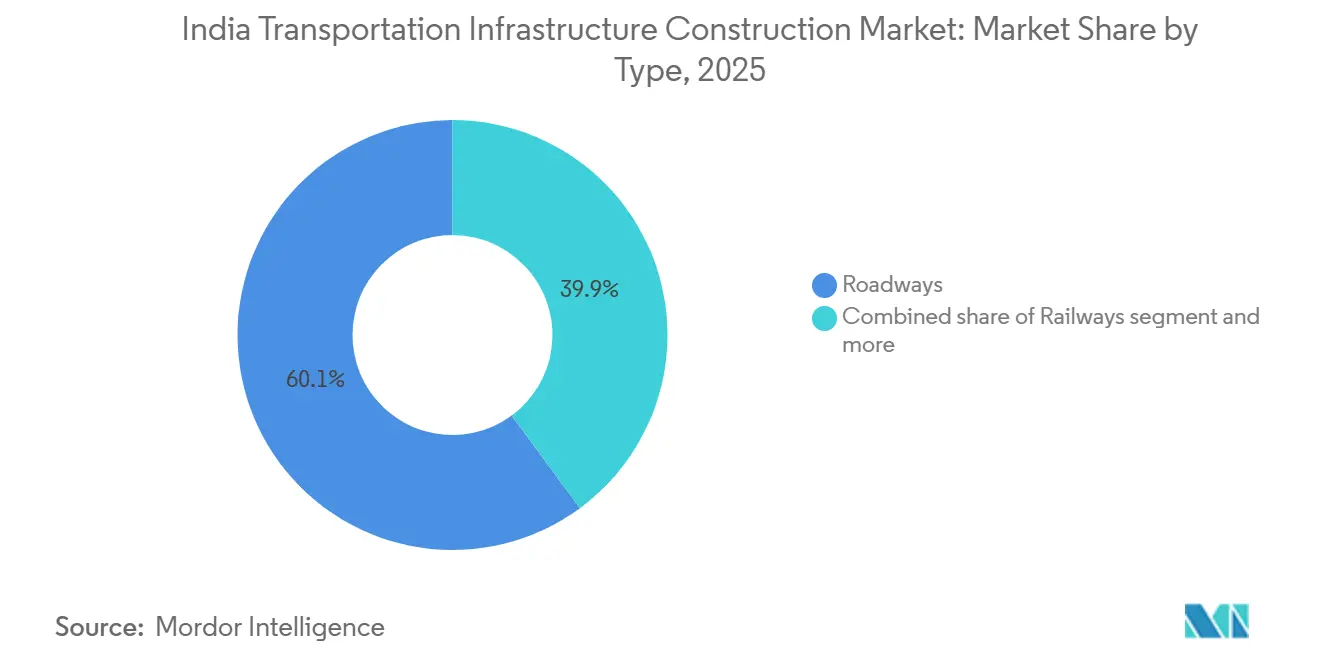

- Por tipo, as rodovias lideraram com 60,1% da participação do mercado de construção de infraestrutura de transportes da Índia em 2025, enquanto portos e hidrovias interiores registraram o maior crescimento previsto com um CAGR de 8,04% até 2031.

- Por tipo de construção, as novas obras responderam por 76,9% do tamanho do mercado de construção de infraestrutura de transportes da Índia em 2025; a renovação está projetada para avançar a um CAGR de 7,97% até 2031.

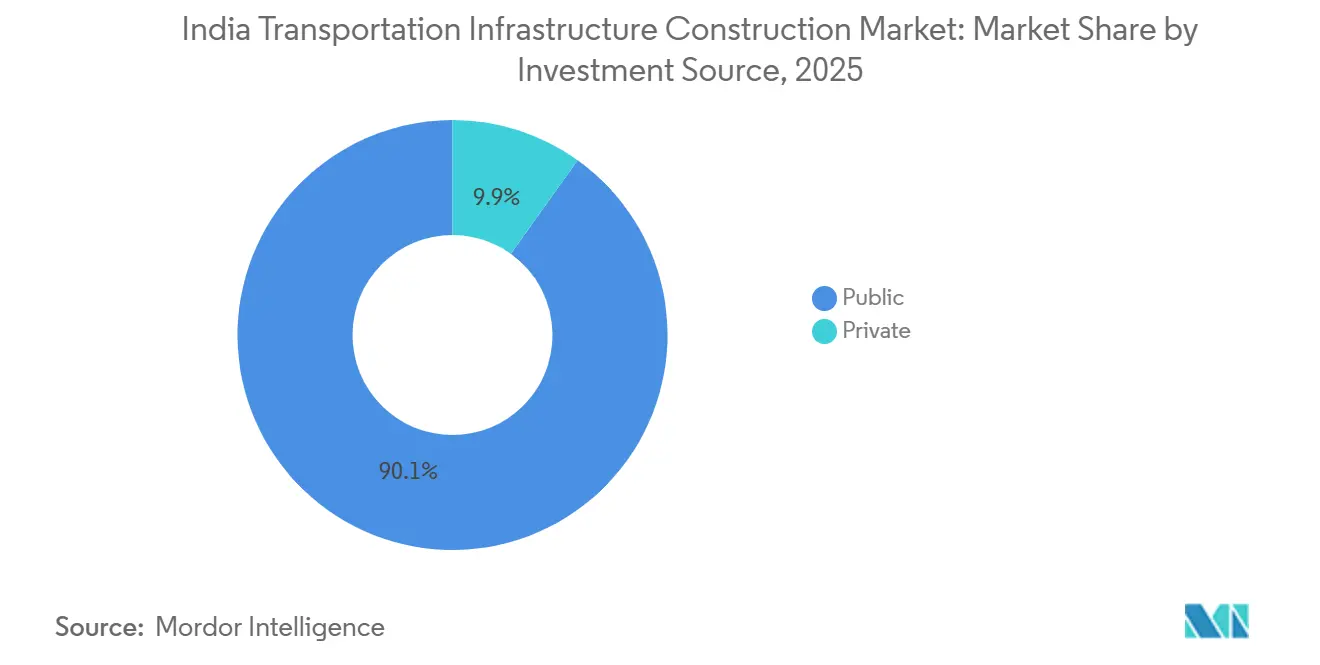

- Por fonte de investimento, os gastos públicos representaram 90,1% dos desembolsos de 2025, mas o investimento privado está no caminho de um CAGR de 7,89% à medida que mais acordos de operação-transferência de pedágios e concessões aeroportuárias são fechados.

- Por cidade, a Região Metropolitana de Mumbai deteve uma participação de 21,2% nos gastos de 2025, enquanto Hyderabad está prevista para registrar o crescimento mais rápido com um CAGR de 8,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção de Infraestrutura de Transportes da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernizações ferroviárias de cargas e corredores dedicados de cargas | +1.8% | Nacional, liderado pelas rotas Delhi–Mumbai e Howrah-Ludhiana | ��é�徱�� prazo (2-4 anos) |

| Expansão de rodovias nacionais e vias expressas | +1.6% | Todos os estados, com tração inicial em Uttar Pradesh e Maharashtra | Curto prazo (≤2 anos) |

| Expansão da rede de metrô nas principais cidades | +1.4% | Delhi NCR, Mumbai, Bengaluru, Hyderabad, Chennai | ��é�徱�� prazo (2-4 anos) |

| Conectividade portuária e corredores logísticos multimodais | +1.2% | Estados costeiros como Gujarat e Tamil Nadu | Longo prazo (≥4 anos) |

| Modernização aeroportuária e ampliações de capacidade | +1.0% | Aeroportos de nível 1 e nível 2, incluindo Delhi e Guwahati | Curto prazo (≤2 anos) |

| Fonte: ���ϲ����� | |||

Modernizações Ferroviárias de Cargas e Corredores Dedicados de Cargas

Os Corredores Dedicados de Cargas Oriental e Ocidental estavam 96,4% concluídos em dezembro de 2025 e impulsionaram as viagens de trens de carga em 47% em relação ao ano anterior[1]Corporação do Corredor Dedicado de Cargas da Índia, "Status do Projeto Dezembro de 2025," dfccil.com . A Ferrovia Indiana aprovou um novo trecho Dankuni–Surat de 1.100 quilômetros em 2025, que requer USD 5,4 bilhões em obras civis. Os desembolsos federais ferroviários para o exercício fiscal 2026-2027 totalizam USD 33,4 bilhões, grande parte dos quais destinada à construção de vias de alta velocidade e reformas de estações. Contratantes como AFCONS Infrastructure e KEC International garantiram pacotes plurianuais de eletrificação, assegurando visibilidade de receita. As operações de contêineres de dupla pilha mais rápidas agora reduzem os tempos de trânsito em até 40%, deslocando mais embarcadores das rodovias para as ferrovias.

Expansão de Rodovias Nacionais e Vias Expressas

A Autoridade Nacional de Rodovias da Índia abriu licitação para 52 projetos no valor de USD 13,8 bilhões para o exercício fiscal 2026, após aprovar 124 esquemas no ano anterior[2]Autoridade Nacional de Rodovias da Índia, "Dados de Licitação de Projetos AF 2026," nhai.gov.in . As adjudicações pelo Modelo de Anuidade Híbrida representam aproximadamente 65% da nova quilometragem, pois equilibram os orçamentos estaduais e o risco privado. HG Infra, Ceigall e Dilip Buildcon conquistaram grandes pedidos em 2024-2025, confirmando um saudável apetite dos contratantes. A extensão de rodovias da Índia atingiu 146.572 quilômetros no final de 2025, ante 142.000 quilômetros em 2024. A Fase II do Bharatmala prevê outros 20.000 quilômetros, concentrando-se em corredores de fronteira e costeiros, e custará USD 24 bilhões ao longo de cinco anos.

Expansão da Rede de Metrô nas Principais Cidades

A Fase II do Metrô de Chennai abrange 118,9 quilômetros, tem um orçamento de USD 7,59 bilhões e entrou em plena construção em 2025. A Fase V do Metrô de Delhi obteve aprovação no mesmo ano, enquanto Bengaluru visa 175 quilômetros em operação até 2027. A Fase II do Metrô de Hyderabad foi adjudicada em setembro de 2024 por USD 2,91 bilhões a uma joint venture entre Larsen & Toubro e Megha Engineering. Os modelos público-privados para a requalificação de estações permitem que os incorporadores monetizem zonas comerciais, reduzindo as necessidades de capital público e acelerando a conclusão.

Conectividade Portuária e Corredores Logísticos Multimodais

O Sagarmala agora abrange 574 esquemas ativos no valor de USD 72 bilhões[3]Ministério de Portos, Navegação e Hidrovias, "Painel do Sagarmala," shipmin.gov.in . O emblemático Porto de Vadhavan requer USD 9,15 bilhões em obras civis e tem como meta uma capacidade de 23,2 milhões de toneladas por ano. O novo ramal ferroviário do Porto de Chennai, inaugurado em 2025 por USD 228 milhões, conecta os terminais diretamente ao corredor de cargas e reduz o tempo de permanência em 25%. As hidrovias interiores recebem um impulso do projeto Jal Marg Vikas, que dragou 1.620 quilômetros do canal do Ganga e construiu cinco centros multimodais, viabilizando operações de barcaças de 2.000 toneladas durante todo o ano.

Análise de Impacto das �����ٰ���çõ���*

| �����ٰ���çõ��� | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos na aquisição de terras e na obtenção de direito de passagem | -1.2% | Pontos críticos nacionais em Delhi NCR e Pune | Curto prazo (≤2 anos) |

| �����ٰ���çõ��� de financiamento e atrasos nos pagamentos públicos | -0.9% | Mais agudo para contratantes de médio porte | Curto prazo (≤2 anos) |

| Volatilidade dos preços de commodities e choques de oferta | -0.7% | Pacotes ferroviários e de metrô com uso intensivo de aço | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Atrasos na Aquisição de Terras e na Obtenção de Direito de Passagem

Aproximadamente 30% das obras rodoviárias enfrentaram atrasos na entrega de terrenos em 2024-2025, acrescentando até 18 meses aos ciclos de construção. A Fase II do Metrô de Pune perdeu oito meses durante a escavação de túneis em bairros densamente povoados. A Lei de Aquisição de Terras de 2013 obriga a realização de estudos de impacto social e cláusulas de consentimento, razão pela qual as propostas agora incluem uma contingência de 15-20% para questões de titularidade. Os estados estão testando o agrupamento de terras, pelo qual os proprietários trocam terrenos brutos por lotes urbanizados, mas a adoção é desigual.

�����ٰ���çõ��� de Financiamento e Atrasos nos Pagamentos ��ú����������s

A autoridade rodoviária devia USD 1,2 bilhão em faturas pendentes aos contratantes em fevereiro de 2025, e os prêmios arbitrais aguardando liquidação totalizavam USD 17,2 bilhões em março de 2024. Os ciclos de pagamento em alguns projetos de metrô se estenderam para 120 dias, empurrando os contratantes para empréstimos de curto prazo a juros de 9-11%. Um mecanismo de conta garantida recém-introduzido para rodovias de anuidade promete um fluxo de caixa mais estável, mas os projetos legados ainda estão atrasados.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Corredores de Cargas Impulsionam o Ressurgimento Ferroviário

As rodovias comandaram 60,1% do valor de 2025, ancoradas pelo fluxo constante do Modelo de Anuidade Híbrida. Os portos e hidrovias interiores detêm a trajetória futura mais rápida com um CAGR de 8,04% com base nas obras do Sagarmala e de Vadhavan, enquanto as ferrovias ganham impulso com os ramais dedicados de cargas. A integração de serviços de contêineres de dupla pilha nos novos corredores reduz os tempos porta a porta em até 40%, desviando cargas de alto valor dos caminhões. O tamanho do mercado de construção de infraestrutura de transportes da Índia para portos marítimos deve se ampliar à medida que Chennai e Paradip concluem as expansões de berços, e o canal fluvial do Jal Marg Vikas permanece navegável durante todo o ano. Em conjunto, essas mudanças reequilibram o capital das rodovias puras em direção a ativos ferroviários e portuários.

O mercado de construção de infraestrutura de transportes da Índia também está testemunhando fortes modernizações aeroportuárias. A Autoridade de Aeroportos da Índia destinou USD 1,8 bilhão para controle de tráfego aéreo e outros USD 548 milhões para terminais, enquanto a Tata Projects corre para concluir o Aeroporto Internacional de Navi Mumbai até 2026. Essas obras, embora de menor valor do que as rodovias, trazem pacotes de sistemas complexos que atraem parceiros tecnológicos como a Siemens para rastreamento de bagagens e passageiros. Os contratantes que dominaram viadutos elevados para metrôs agora aproveitam essa expertise em pistas de taxiamento do lado ar, diversificando as carteiras de pedidos e suavizando a volatilidade das receitas.

Por Tipo de Construção: Modernizações de Estações Aceleram a ���ԴDZ���çã��

As novas obras absorveram 76,9% dos gastos de 2025 e permanecem a âncora do mercado de construção de infraestrutura de transportes da Índia. Mais de 50 pacotes rodoviários no valor de USD 13,8 bilhões entraram em licitação em dezembro de 2024, e as novas linhas de metrô em Chennai, Delhi e Hyderabad acrescentam mais de 200 quilômetros de trilhos até 2027. Os contratantes recebem bem esses pacotes maiores porque agrupam obras civis, sistemas e serviços públicos em contratos únicos que melhoram a escala.

A renovação, no entanto, está avançando mais rapidamente, com um CAGR previsto de 7,97%. A Ferrovia Indiana está reformando 1.309 estações sob o programa Amrit Bharat por USD 4,92 bilhões e contratou parceiros privados para monetizar zonas comerciais. As reformas aeroportuárias seguem a mesma lógica: o Terminal 1 de Delhi está sendo reconstruído por USD 288 milhões, e a modernização do Terminal 2 de Bengaluru elevará a capacidade para 50 milhões de passageiros por ano até 2028. Os componentes pré-fabricados agora dominam as extensões de saguões, reduzindo o tempo de projeto em cerca de 30% e limitando a perturbação dos passageiros.

Por Fonte de Investimento: Pacotes de Operação-Transferência de Pedágios Desbloqueiam Capital Privado

O financiamento público forneceu 90,1% dos recursos de 2025, mas os influxos privados estão crescendo à medida que a Autoridade Nacional de Rodovias da Índia leiloa mais pacotes de operação-transferência de pedágios. O Pacote 11, vendido em 2024 à IRB Infrastructure por USD 882 milhões, permitiu que a autoridade reinvestisse os recursos em novas obras. O setor de construção de infraestrutura de transportes da Índia também está vendo estruturas de Fundos de Investimento em Infraestrutura que permitem aos construtores desinvestir ativos maduros e reciclar capital próprio. As concessões de estações e aeroportos seguem lógica semelhante, transferindo o risco operacional para os incorporadores em troca de arrendamentos de longo prazo.

O capital privado crescerá a um CAGR projetado de 7,89% até 2031. A adição do Aeroporto de Thiruvananthapuram pela Adani sob um arrendamento de longo prazo e o projeto greenfield de Bhogapuram da GMR ilustram como os grandes conglomerados agora tratam o transporte como um segmento central. O crescente conforto com rodovias de anuidade respaldadas por conta garantida e concessões aeroportuárias indexadas a tarifas de passageiros deve atrair fundos de pensão globais para plataformas de reciclagem de ativos, aumentando a liquidez para contratantes de primeiro nível.

Análise Geográfica

A Região Metropolitana de Mumbai respondeu por 21,2% dos gastos de 2025 devido à sobreposição de obras de metrô, rodovia costeira e aeroporto. Hyderabad está preparada para o avanço mais rápido com um CAGR de 8,11%, graças às suas vias perimetrais e ao metrô Fase II, enquanto Delhi NCR permanece em segundo lugar forte com base na Fase V do metrô, no trem rápido Delhi-Meerut e no aeroporto de Noida. Pune continua com suas duas fases de metrô e uma via perimetral de USD 1,92 bilhão, enquanto Bengaluru avança com 175 quilômetros de trilhos de metrô e uma expansão de terminal que atingirá 50 milhões de passageiros por ano até 2028. Chennai concluiu a Fase 2 do seu aeroporto em 2026 e está escavando 118,9 quilômetros de linhas da Fase II do metrô.

Clusters de nível 2 como Ahmedabad, Jaipur e Indore são os próximos na fila, usando empréstimos multilaterais e subsídios federais para cobrir lacunas de financiamento. As vias expressas em Uttar Pradesh e as rodovias costeiras em Gujarat já estão reduzindo os custos de frete em até 15%. Embora os obstáculos de direito de passagem persistam, esses projetos expandem o universo de contratantes além das seis maiores metrópoles, aliviando as disparidades regionais nos pedidos de construção.

A vantagem de Hyderabad decorre de programas sincronizados de rodovias, ferrovias e aeroportos. O Anel Rodoviário Regional, orçado em USD 2,16 bilhões, desviará veículos pesados do núcleo urbano e desbloqueará terrenos industriais. Juntamente com a expansão do metrô e o aumento da capacidade aeroportuária, o corredor reduz os tempos logísticos em um terço e atrai exportadores de ciências da vida em busca de centros multimodais. Esse ciclo virtuoso promete demanda constante por obras civis, sinalização e complementos imobiliários bem ao longo da próxima década.

Cenário Competitivo

A concorrência é moderada. Os cinco principais contratantes — Larsen & Toubro, Tata Projects, Megha Engineering, IRB Infrastructure e Adani Ports — detêm mais de USD 60 bilhões em carteiras combinadas, mas mais de 50 construtores de médio porte ainda disputam obras estaduais de metrô e aeroporto. A Modelagem da Informação da Construção obrigatória e os padrões ambientais agora favorecem empresas com equipes digitais e de conformidade mais robustas, de modo que os operadores de primeiro nível frequentemente apresentam propostas agressivas para garantir volume e diluir custos fixos.

Os movimentos estratégicos giram em torno da reciclagem de ativos e da tecnologia. A IRB se associou à KKR em um Fundo de Investimento em Infraestrutura que monetiza rodovias pedagiadas e libera capital para novas propostas pelo Modelo de Anuidade Híbrida. A L&T e a Megha formaram uma joint venture para capturar a Fase II do Metrô de Hyderabad, unindo competências civis, de sistemas e de relacionamento com partes interessadas locais. A Tata Projects emprega drones e sensores de IoT nos aeroportos de Navi Mumbai e Noida para identificar defeitos precocemente, reduzindo o retrabalho em um quinto. Concorrentes menores como NCC Ltd. e Ashoka Buildcon buscam nichos em hidrovias interiores e metrôs de cidades de nível 2, apostando em barreiras de entrada mais baixas.

A pressão sobre as margens mantém a consolidação em curso. Os atrasos nos pagamentos afetam mais duramente as empresas de médio porte, levando algumas a abandonar pacotes rodoviários de baixo rendimento e outras a se fundir em busca de escala. Os contratantes que possuem pedreiras, unidades de pré-moldados ou braços logísticos amortecem melhor as oscilações de commodities do que as empresas puramente civis, e aqueles com plataformas de Fundos de Investimento em Infraestrutura reciclam capital próprio mais rapidamente, sustentando seus pipelines de propostas.

Líderes do Setor de Construção de Infraestrutura de Transportes da Índia

Larsen & Toubro Limited

TATA Projects

KEC International Limited

Shapoorji Pallonji

Megha Engineering & Infrastructures Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Conclusão da Fase 2 do Aeroporto de Chennai, adicionando capacidade para 15 milhões de passageiros por ano e sistemas de embarque biométrico.

- Março de 2025: O Porto de Chennai inaugurou um ramal ferroviário de USD 228 milhões para o Corredor Dedicado de Cargas, reduzindo o tempo de permanência de contêineres em 25% e os custos logísticos porta a porta para exportadores em até 20%.

- Fevereiro de 2025: Os trens de contêineres de dupla pilha iniciaram serviço completo em ambas as rotas do Corredor Dedicado de Cargas, reduzindo os tempos de trânsito em 30-40% e permitindo cargas de 2.500 toneladas por composição.

- Fevereiro de 2025: A Autoridade Nacional de Rodovias da Índia confirmou USD 1,2 bilhão em pagamentos atrasados a contratantes e implantou um sistema de conta garantida para assegurar futuros desembolsos pelo Modelo de Anuidade Híbrida.

Escopo do Relatório do Mercado de Construção de Infraestrutura de Transportes da Índia

| Rodovias |

| Ferrovias |

| Vias Aéreas |

| Portos e Hidrovias Interiores |

| Nova Construção |

| ���ԴDZ���çã�� |

| ��ú���������� |

| Privado |

| Região Metropolitana de Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Restante da Índia |

| Por Tipo | Rodovias |

| Ferrovias | |

| Vias Aéreas | |

| Portos e Hidrovias Interiores | |

| Por Tipo de Construção | Nova Construção |

| ���ԴDZ���çã�� | |

| Por Fonte de Investimento | ��ú���������� |

| Privado | |

| Por Cidade | Região Metropolitana de Mumbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Restante da Índia |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de construção de infraestrutura de transportes da Índia até 2031?

Está projetado para atingir USD 122,91 bilhões até 2031, expandindo-se a um CAGR de 7,49% de 2026 a 2031.

Qual segmento está crescendo mais rapidamente neste mercado?

Portos e hidrovias interiores apresentam o crescimento mais rápido, com um CAGR previsto de 8,04% até 2031, à medida que os projetos do Sagarmala e do Porto de Vadhavan avançam.

Por que se espera que o investimento privado aumente?

Os pacotes de operação-transferência de pedágios em rodovias, as concessões aeroportuárias e as estruturas de Fundos de Investimento em Infraestrutura oferecem aos investidores fluxos de caixa estáveis e permitem que as agências reciclem capital.

O que torna Hyderabad o mercado urbano de crescimento mais rápido?

A cidade está simultaneamente adicionando uma nova fase de metrô, ampliando suas vias perimetrais e expandindo o aeroporto, o que em conjunto encurta os tempos de deslocamento e atrai empresas de logística e tecnologia.

Como os contratantes estão mitigando os atrasos nos pagamentos?

Os grandes construtores transferem ativos maduros para Fundos de Investimento em Infraestrutura, adotam modelos de anuidade respaldados por conta garantida e utilizam drones e Modelagem da Informação da Construção para reduzir os custos de execução e proteger as margens.

Quais riscos ainda ameaçam os cronogramas dos projetos?

Os obstáculos na aquisição de terras e as oscilações nos preços de commodities permanecem as principais ameaças, cada uma capaz de prolongar os cronogramas ou comprimir os lucros, a menos que as cláusulas de reajuste e os modelos de agrupamento de terras sejam bem-sucedidos.

Página atualizada pela última vez em: