Tamanho e Participação do Mercado de Construção de Infraestrutura do Oriente ��é�徱�� e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

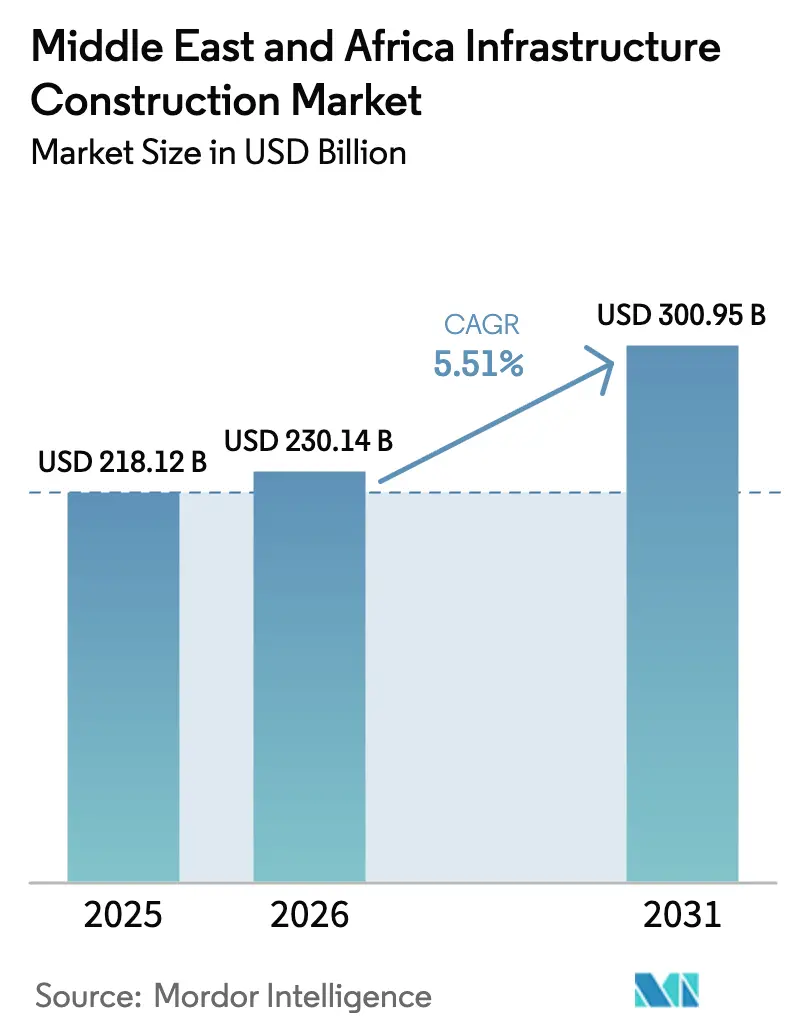

| Tamanho do mercado no ano base (2025) | 218.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 230.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 300.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.51% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Infraestrutura do Oriente ��é�徱�� e África por ���ϲ�����

O tamanho do Mercado de Construção de Infraestrutura do Oriente ��é�徱�� e África está projetado para expandir de USD 218,12 bilhões em 2025 e USD 230,14 bilhões em 2026 para USD 300,95 bilhões até 2031, registrando um CAGR de 5,51% entre 2026 e 2031.

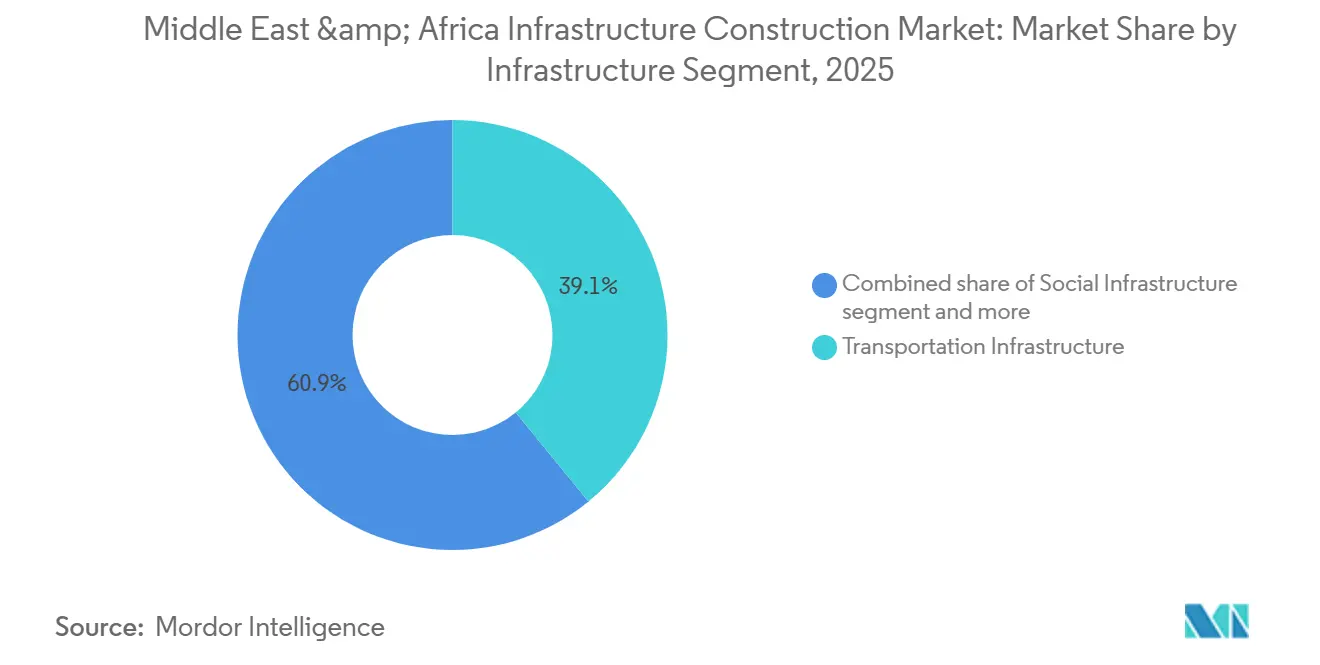

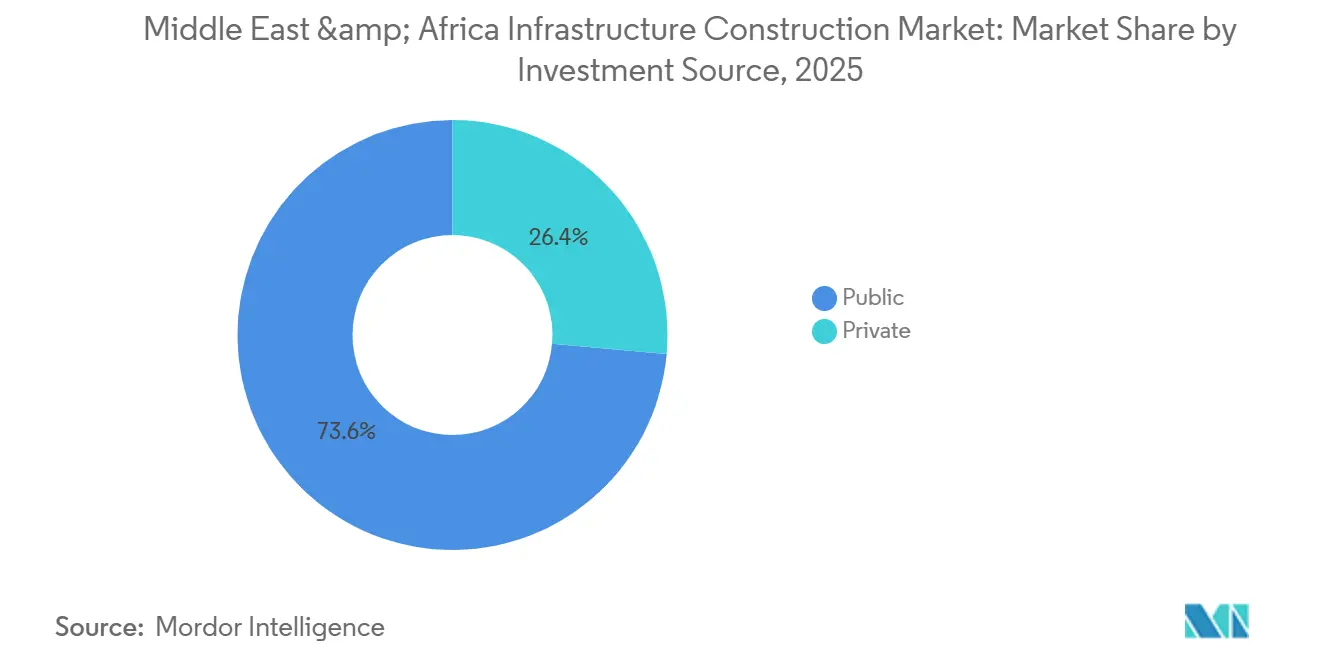

Este desempenho demonstra como os fundos soberanos de riqueza, as parcerias público-privadas e os mandatos de transição energética estão substituindo progressivamente os programas de capital impulsionados por hidrocarbonetos. A infraestrutura de transporte detinha uma participação de receita de 39,1% em 2025, mas a infraestrutura de utilidades está projetada para registrar um CAGR de 6,11% após 2026, à medida que os projetos de dessalinização e fortalecimento da rede elétrica se aceleram. A nova construção representou 79,3% dos gastos de 2025; no entanto, os trabalhos de renovação estão ganhando impulso em estradas e adutoras de água envelhecidas que se aproximam dos limites de fim de vida útil. Os orçamentos públicos forneceram 73,6% dos recursos em 2025, mas os investidores privados estão ingressando no mercado à medida que leis de concessão aprimoradas reduzem os riscos de rodovias pedagiadas, aeroportos e plantas de dessalinização. A Arábia Saudita liderou com 31,4% de participação regional, enquanto o Egito está no caminho certo para um CAGR de 6,31% até 2031, com a Nova Capital Administrativa, as melhorias no Canal de Suez e o lançamento de dez gigawatts de energias renováveis ganhando ritmo.

Principais Conclusões do Relatório

- Por segmento de infraestrutura, o transporte capturou 39,1% da participação do mercado de construção de infraestrutura do Oriente ��é�徱�� e África em 2025; a infraestrutura de utilidades deve registrar um CAGR de 6,11% até 2031.

- Por tipo de construção, a nova construção controlou 79,3% dos gastos de 2025, enquanto a renovação é o segmento de crescimento mais rápido, com um CAGR de 5,97% entre 2026 e 2031.

- Por fonte de investimento, os gastos públicos forneceram 73,6% do capital em 2025, mas o financiamento privado está previsto para crescer a um CAGR de 5,88% à medida que os pipelines de concessão se aprofundam.

- Por país, a Arábia Saudita comandou 31,4% dos gastos de 2025, mas o Egito apresenta a expansão mais rápida, com um CAGR de 6,31% projetado até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção de Infraestrutura do Oriente ��é�徱�� e África

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipelines de megaprojetos com respaldo soberano expandindo adjudicações de infraestrutura rodoviária, ferroviária, aeroportuária e urbana | +1.8% | Arábia Saudita, Emirados Árabes Unidos, Egito | Longo prazo (≥ 4 anos) |

| Expansão da construção de transição energética acelerando renováveis, melhorias na rede elétrica e investimentos em dessalinização de água | +1.5% | Núcleo do CCG, Egito, África do Sul | ��é�徱�� prazo (2-4 anos) |

| Prioridades de competitividade logística impulsionando expansões de portos, corredores e cargas intermodais | +0.9% | Arábia Saudita, Emirados Árabes Unidos, Egito, ������é������ | ��é�徱�� prazo (2-4 anos) |

| O rápido crescimento urbano está elevando a demanda por metrôs, redes de utilidades e ativos sociais | +0.8% | Egito, ������é������, Arábia Saudita | Curto prazo (≤ 2 anos) |

| Os marcos de parceria público-privada estão ampliando o acesso ao financiamento e a participação privada | +0.7% | ������é������, África do Sul, Egito | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Pipelines de Megaprojetos com Respaldo Soberano Expandindo Adjudicações de Infraestrutura Rodoviária, Ferroviária, Aeroportuária e Urbana

Os fundos soberanos de riqueza canalizaram mais de USD 150 bilhões em novas adjudicações durante 2025, de forma mais visível por meio dos compromissos do Fundo de Investimento ��ú���������� da Arábia Saudita no NEOM[1]Fundo de Investimento ��ú����������, "Relatório Anual 2025," pif.gov.sa . A Nova Capital Administrativa do Egito, por si só, consumiu USD 800 milhões em pacotes de água e esgoto naquele ano. Em paralelo, a Masdar dos Emirados Árabes Unidos alocou USD 6 bilhões em um portfólio de energia solar combinada com baterias para ancorar seu compromisso de neutralidade de carbono até 2050[2]Masdar, "Ficha Técnica do Portfólio de Energia Solar em Escala de Utilidade e BESS 2025," masdar.ae. Como as regras de conteúdo local agora estão em torno de 40% no Golfo, os contratantes internacionais devem criar estaleiros de fabricação e academias de habilidades antes da mobilização. Contratos integrados de gestão de programas, como o mandato da Bechtel-Parsons no Aeroporto Internacional Rei Salman, agrupam o risco de cronograma com incentivos de desempenho e favorecem cada vez mais empresas que utilizam ferramentas de gêmeo digital e construção modular.

Expansão da Construção de Transição Energética Acelerando Renováveis, Melhorias na Rede Elétrica e Investimentos em Dessalinização de Água

Os compromissos climáticos nacionais estão deslocando o capital para plantas de osmose reversa (OR) e ligações de corrente contínua de alta tensão que sustentam a energia solar intermitente. A Companhia de Água e Eletricidade da Arábia Saudita adjudicou quatro plantas de OR, cada uma com capacidade de 600.000 m³/dia, entre 2024 e 2025. O Programa Nexus de Água, Alimentos e Energia do Egito direciona USD 10 bilhões para 10 gigawatts de energia eólica e solar até 2030[3]Ministério da Eletricidade e Energia Renovável do Egito, "Plano de Energia Renovável NWFE," moee.gov.eg. A instalação de OR Hassyan dos Emirados Árabes Unidos, com capacidade de 180 milhões de galões por dia — um contrato de construção-propriedade-operação de USD 920 milhões — reduzirá a dependência da cidade em relação à dessalinização por destilação multietapas mais antiga. A África do Sul, por sua vez, planeja USD 24 bilhões em projetos de transmissão independente para integrar renováveis e reduzir o corte de carga. Contratantes com cadeias de suprimento de membranas de OR e experiência em CCAT têm vantagem inicial, pois esses programas favorecem a execução comprovada de balanço de planta.

Prioridades de Competitividade Logística Impulsionando Expansões de Portos, Corredores e Cargas Intermodais

A concorrência no comércio marítimo está impulsionando o aprofundamento de berços e a automação de terminais. O Porto Rei Abdullah, na Arábia Saudita, elevou a capacidade de movimentação para 2,5 milhões de unidades equivalentes a vinte pés em 2025, e o Egito emitiu USD 800 milhões em contratos de dragagem e automação de guindastes para os portos de Ain Sokhna e Alexandria. A ������é������ iniciou as obras da Rodovia Costeira Lagos-Calabar de 700 km em 2024; apenas a primeira fase de 47 km está orçada em USD 1,9 bilhão. As extensões ferroviárias, notadamente a Fase 2 da Etihad Rail dos Emirados Árabes Unidos, estão reduzindo o frete rodoviário a diesel e diminuindo as pegadas de carbono. Empresas de EPC equipadas com sistemas de terminais automatizados e conhecimento em eletrificação ferroviária estão posicionadas para capturar a maior parte dos pacotes futuros.

Rápido Crescimento Urbano Elevando a Demanda por Metrôs, Redes de Utilidades e Ativos Sociais

Os projetos de metrô estão avançando à medida que as megacidades se adensam. A rede de seis linhas e 176 km de Riade entrou em pleno serviço em 2025, e uma licitação de janeiro de 2026 adjudicou à Larsen & Toubro uma extensão de 8,4 km da Linha Vermelha. A Fase 3 da Linha 3 do Metrô do Cairo adicionou seis estações em 2025, e os estudos de viabilidade para as Linhas 6 e 7 estão em andamento com o apoio do Banco Mundial. A Linha Azul de Lagos transportava 50.000 passageiros diariamente em meados de 2025 e agora impulsiona as Linhas Vermelha e Verde planejadas. As redes de água mostram igual urgência; o Egito substituiu 1.200 km de adutoras de ferro fundido por tubos de PEAD em 2025 para reduzir a água não faturada de 42% para 38%. Contratantes que possuem tuneladoras e equipamentos de instalação sem valas dominam as adjudicações onde os fechamentos de vias são politicamente sensíveis.

Análise de Impacto das �����ٰ���çõ���*

| �����ٰ���çõ��� | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A volatilidade fiscal e cambial está elevando o risco de financiamento e o estresse de fluxo de caixa dos contratantes | -1.2% | Egito, ������é������ | Curto prazo (≤ 2 anos) |

| As lacunas de capacidade dos contratantes e as restrições na cadeia de suprimentos estão aumentando os custos e atrasando os cronogramas | -0.8% | CCG, estados do Oriente ��é�徱�� e África mais amplos dependentes de importações | Curto prazo (≤ 2 anos) |

| Licenciamento, aquisição de terras e aprovações de partes interessadas estão prolongando a pré-construção | -0.6% | Egito, Etiópia, ������é������ | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade Fiscal e Cambial Elevando o Risco de Financiamento e o Estresse de Fluxo de Caixa dos Contratantes

As fortes oscilações cambiais estão corroendo as margens de preço fixo. A libra egípcia perdeu 50% em relação ao dólar após a desvalorização exigida pelo Fundo Monetário Internacional em 2025, inflacionando os custos de cimento e aço importados para as empresas de EPC. A naira nigeriana caiu para NGN 1.500 por USD no mesmo ano, forçando os ministérios a adiar licitações de estradas e cortar o financiamento de contrapartida. A instabilidade do rand sul-africano também esfriou o apetite dos investidores, apesar das concessões de retorno regulado. Empresas que faturam em moeda local e utilizam coberturas de swap cambial protegeram melhor o fluxo de caixa do que seus pares denominados em dólar. Na ausência dessas táticas, as reivindicações por atrasos e disputas de pagamento se acumulam rapidamente sob orçamentos públicos apertados.

Lacunas de Capacidade dos Contratantes e �����ٰ���çõ��� na Cadeia de Suprimentos Aumentando Custos e Atrasando Cronogramas

A escassez de mão de obra qualificada e os longos prazos de entrega de equipamentos elevaram a inflação dos insumos de construção para 4% na Arábia Saudita e 3% nos Emirados Árabes Unidos em 2026. O vergalhão de aço saltou 12% e o cimento 8% nos mercados do Golfo. A entrega de grandes transformadores ou membranas de OR pode agora ultrapassar 18 meses, prendendo os construtores em onerosos estoques de reserva. Para lidar com isso, a joint venture de robótica de USD 347 milhões do NEOM com a Samsung C&T automatiza o amarramento de vergalhões, reduzindo as horas-homem em 80% e cortando os custos diretos em 40%. No entanto, apenas os megaprojetos conseguem absorver esse gasto inicial, deixando os contratantes de médio porte expostos a penalidades por danos liquidados.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Segmento de Infraestrutura: Utilidades Superam os Gastos Legados em Transporte

A infraestrutura de utilidades representou o segmento de movimento mais rápido do mercado de construção de infraestrutura do Oriente ��é�徱�� e África em 2025, enquanto o transporte ainda controlava 39,1% da receita. Rabigh 4 e Shuaiba 3, duas plantas de dessalinização sauditas com capacidade de 600.000 m³/dia, entraram em operação no início de 2026 com um total combinado de USD 1,5 bilhão. O CAGR de 6,11% do segmento de utilidades é ancorado pelo programa de renováveis NWFE de USD 10 bilhões do Egito e pelo projeto de OR Hassyan de USD 920 milhões dos Emirados Árabes Unidos. Em contraste, o transporte adiciona capacidade principalmente por meio da expansão do Porto Rei Abdullah da Arábia Saudita e da Rodovia Lagos-Calabar de USD 15 bilhões da ������é������. Espera-se, portanto, que o tamanho do mercado de construção de infraestrutura do Oriente ��é�徱�� e África vinculado às utilidades supere as adições de transporte após 2028, à medida que os interconectores de rede elétrica e os esquemas de reuso de água se multiplicam.

A adoção de tecnologia está aguçando as divisões competitivas. O gêmeo digital da Siemens no Porto NEOM acelerou os ciclos de guindastes em 15%, sublinhando como os modelos de dados podem nivelar as curvas de custo em obras de utilidades de manuseio a granel. Empresas versadas em cabeamento CCAT, aquisição de membranas e sistemas de armazenamento de energia em baterias têm uma vantagem de dois a três anos na pontuação de licitações. Em contraste, a pavimentação asfáltica enfrenta compressão de margens devido às políticas climáticas que incentivam o frete para o transporte ferroviário; portanto, os contratantes de rodovias estão ativamente se redirecionando para a reforma de pontes e concessões de ciclo de vida de rodovias pedagiadas.

Por Tipo de Construção: A ���ԴDZ���çã�� Ganha Espaço à Medida que as Redes Envelhecem

A nova construção detinha uma participação dominante de 79,3% no mercado de construção de infraestrutura do Oriente ��é�徱�� e África em 2025, mas a renovação está crescendo a um CAGR de 5,97% à medida que tubulações, pavimentos e subestações atingem os limites de desgaste. O Egito modernizou 1.200 km de adutoras de água em 2025, reduzindo o vazamento não faturado em quatro pontos percentuais. O pacote de reforma portuária e ferroviária de USD 4,2 bilhões da África do Sul e o recapeamento de buracos em múltiplas cidades da ������é������ — USD 2,8 bilhões — mostram como a redução do atraso impulsiona a demanda por renovação. Contratantes com métodos de instalação sem valas ganham pedidos recorrentes porque as agências municipais agora multam os excessos de fechamento de faixas por hora.

A modelagem de custo do ciclo de vida também está se tornando um pré-requisito de licitação. Os clientes de utilidades se referem às normas de gestão de ativos ISO 55000 ao avaliar propostas, elevando o padrão para a capacidade de manutenção preditiva. A aquisição da fábrica de tubos da ANABEEB pelo Khansaheb Group em janeiro de 2026 ilustra como as empresas de EPC estão se integrando verticalmente para garantir o fornecimento de PEAD para trabalhos de renovação. À medida que a escassez de capital aperta, os megaprojetos de campo verde devem superar taxas de retorno mais elevadas, permitindo que esquemas de reabilitação de menor duração garantam uma fatia crescente do capex anual.

Por Fonte de Investimento: O Capital Privado Persegue os Pipelines de Concessão

Os orçamentos públicos financiaram 73,6% dos projetos em 2025, mas o financiamento privado está previsto para expandir a um CAGR de 5,88%. A Lei de Participação do Setor Privado da Arábia Saudita agora torna a licitação competitiva obrigatória acima de USD 267 milhões, enquanto as Diretrizes de PPP de 2025 da ������é������ padronizam as matrizes de risco para estradas e aeroportos. As concessões de transmissão da África do Sul atraíram USD 2,4 bilhões em capital próprio em 2025 por meio de tarifas vinculadas à inflação de 20 anos. O Egito, apesar de 18 PPPs listadas no valor de USD 6 bilhões, ainda lida com o repasse da taxa de câmbio; portanto, os esquemas de receita com cobertura cambial em dólar têm preços mais baixos.

O tamanho do mercado de construção de infraestrutura do Oriente ��é�徱�� e África vinculado a concessões permanece modesto hoje, mas poderia dobrar até 2031 se as fórmulas tarifárias se estabilizarem. Patrocinadores com garantias de crédito soberano ou garantias multilaterais superam os licitantes de capital puro. A fusão da Orascom Construction com a OCI Global cria um fundo de guerra de USD 1 bilhão voltado precisamente para esse fluxo de negócios, sublinhando o valor atribuído às plataformas integradas de desenvolvedor-EPC.

Análise Geográfica

A Arábia Saudita capturou 31,4% da participação do mercado de construção de infraestrutura do Oriente ��é�徱�� e África em 2025, consolidando sua liderança por meio do portfólio ampliado do NEOM, da modernização do Aeroporto Internacional Rei Salman de USD 7,2 bilhões e de USD 2,87 bilhões em projetos de dessalinização que entraram em operação no início de 2026. A escassez de mão de obra elevou os preços dos insumos de construção em 4% durante 2026, levando o Fundo de Investimento ��ú���������� a apoiar uma joint venture de robótica de USD 347 milhões com a Samsung C&T que reduz o tempo de montagem de vergalhões em 80%. O programa ressalta como a automação está se tornando uma proteção contra a escassez de trabalhadores qualificados em projetos de alto volume no Golfo. As regras de conteúdo local em torno de 40% mantêm as empresas internacionais de engenharia, aquisição e construção em parceria com fabricantes domésticos. Como resultado, grandes contratantes que possuem estaleiros de fabricação e centros de treinamento garantem pedidos recorrentes em pacotes de aeroportos, metrôs e água.

O Egito está posicionado para ser a geografia de crescimento mais rápido, com um CAGR de 6,31% até 2031, graças à espinha dorsal de utilidades da Nova Capital Administrativa, à dragagem de portos do Canal de Suez e ao lançamento de dez gigawatts de renováveis vinculado ao Programa Nexus de Água, Alimentos e Energia. O país atraiu USD 800 milhões em contratos de água e saneamento em 2025, substituindo 1.200 quilômetros de adutoras de ferro fundido por tubos de polietileno de alta densidade. Os desafios da desvalorização cambial persistem, mas o Fundo Monetário Internacional apoia condições para desembolsos de infraestrutura em larga escala mediante execução constante de projetos. Esses fatores posicionam o Egito para expandir sua fatia do tamanho do mercado de construção de infraestrutura do Oriente ��é�徱�� e África assim que a estabilidade macroeconômica ancorar a confiança dos investidores.

Os Emirados Árabes Unidos mantêm crescimento estável com o pipeline de energia solar combinada com baterias de USD 6 bilhões da Masdar e a fase de dessalinização por osmose reversa Hassyan de USD 920 milhões, ambos reduzindo a intensidade de carbono e os custos de água. A ������é������ avança episodicamente à medida que a Rodovia Costeira Lagos–Calabar de USD 15 bilhões e as extensões de metrô enfrentam lacunas de financiamento causadas pela volatilidade da naira. A África do Sul destinou USD 58 bilhões ao longo de três anos, mas as aprovações ambientais com média de 12 meses retardam seu plano de transmissão independente de USD 24 bilhões. Os mercados secundários — Marrocos, Argélia e Quênia — absorveram conjuntamente quase um quinto dos gastos de 2025 com programas de reforma de portos, estradas e energia, mostrando aos investidores que a diversificação além do Golfo está em andamento. Em conjunto, essas dinâmicas mantêm o fluxo de negócios regional ativo, mesmo que a inflação de custos e os atrasos no licenciamento moderem a velocidade de adjudicação no curto prazo.

Cenário Competitivo

As grandes empresas internacionais de EPC, como Bechtel, Vinci, Fluor e BESIX, competem com líderes regionais como Orascom Construction, Larsen & Toubro e Consolidated Contractors Company por megaprojetos superiores a USD 1 bilhão. Tecnologia e conteúdo local são decisivos: o modelo de parceiro de entrega da Bechtel-Parsons no Aeroporto Rei Salman de USD 7,2 bilhões transfere o risco de cronograma, mas ganha taxas de incentivo por marcos de movimentação de passageiros. A fusão da Orascom em 2026 com a OCI Global combina capital de desenvolvimento e capacidade de contrato de preço global, enquanto a parceria de robótica do NEOM com a Samsung C&T demonstra a automação como proteção contra a escassez de mão de obra no Golfo.

Os concorrentes indianos e chineses estão ganhando participação em custo e financiamento. A adjudicação da extensão do Metrô de Riade à Larsen & Toubro em janeiro de 2026 provou que os proprietários do Golfo agora confiam na expertise asiática em tuneladoras. As construtoras estatais chinesas mobilizaram-se na Rodovia Lagos-Calabar da ������é������, aproveitando o financiamento concessionário para garantir obras iniciais. Os fornecedores europeus de materiais também estão se fortalecendo: a aquisição das membranas da Gulf Seal pela Sika em 2025 e a compra da linha química da Arkaz Al Sharq pela Master Builders Solutions ampliam os portfólios de produtos essenciais para a demanda de concreto da Visão 2030.

As empresas locais de médio porte enfrentam pressão de consolidação à medida que as tarifas de aço importado e frete corroem as margens estreitas. Aquelas que responderam adquirindo estaleiros de fabricação — como a compra da fábrica de PEAD da ANABEEB pelo Khansaheb — agora desfrutam de melhor segurança de fornecimento. Sem movimentos semelhantes, os players menores correm o risco de penalidades por danos liquidados e exclusão das listas de licitações de alto perfil.

Líderes do Setor de Construção de Infraestrutura do Oriente ��é�徱�� e África

KEO International Consultants

Bechtel

Parsons International

Tiger Group

WorleyParsons (UAE)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Larsen & Toubro venceu a extensão de 8,4 km da Linha Vermelha do Metrô de Riade, validando a posição dos contratantes indianos no CCG.

- Janeiro de 2026: O Khansaheb Group adquiriu a fábrica de tubos da ANABEEB para atender às modernizações de adutoras de água no Golfo.

- Janeiro de 2026: A Orascom Construction e a OCI Global anunciaram uma fusão equivalente a USD 1 bilhão para formar uma plataforma com sede em Abu Dhabi.

- Maio de 2025: A Bechtel-Parsons garantiu o papel de parceiro de entrega para a reforma de USD 7,2 bilhões do Aeroporto Rei Salman.

Escopo do Relatório do Mercado de Construção de Infraestrutura do Oriente ��é�徱�� e África

| Infraestrutura de Transporte |

| Infraestrutura de Utilidades |

| Infraestrutura Social |

| Infraestrutura de Extração |

| Nova Construção |

| ���ԴDZ���çã�� |

| ��ú���������� |

| Privado |

| Arábia Saudita |

| Emirados Árabes Unidos |

| ����������� |

| Egito |

| África do Sul |

| Restante do Oriente ��é�徱�� e África |

| Por Segmento de Infraestrutura | Infraestrutura de Transporte |

| Infraestrutura de Utilidades | |

| Infraestrutura Social | |

| Infraestrutura de Extração | |

| Por Tipo de Construção | Nova Construção |

| ���ԴDZ���çã�� | |

| Por Fonte de Investimento | ��ú���������� |

| Privado | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| ����������� | |

| Egito | |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de construção de infraestrutura do Oriente ��é�徱�� e África em 2026?

Está em USD 230,14 bilhões em 2026, com previsão de atingir USD 300,95 bilhões até 2031.

Qual segmento de infraestrutura está crescendo mais rapidamente?

A infraestrutura de utilidades, apoiada por plantas de dessalinização e melhorias na rede elétrica, está projetada para registrar um CAGR de 6,11% até 2031.

Por que o capital privado está aumentando sua participação no financiamento?

As leis de PPP atualizadas na Arábia Saudita, ������é������ e África do Sul esclarecem a alocação de riscos e oferecem tarifas vinculadas à inflação, tornando as concessões mais financiáveis.

Qual país apresenta as perspectivas de crescimento mais fortes?

O Egito lidera com um CAGR previsto de 6,31% com base na construção de sua Nova Capital Administrativa e em um grande pipeline de energia renovável.

Quais são os principais riscos que ameaçam a entrega de projetos?

A volatilidade cambial, os longos ciclos de licenciamento e a escassez de mão de obra qualificada aumentam as pressões de custo e cronograma para os contratantes.

Como os contratantes estão respondendo às restrições de mão de obra?

Os grandes players investem em automação, como a robótica do NEOM para trabalhos com vergalhões, e integram cadeias de suprimentos para garantir materiais essenciais.

Página atualizada pela última vez em: