Tamanho e Participação do Mercado de Aço da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

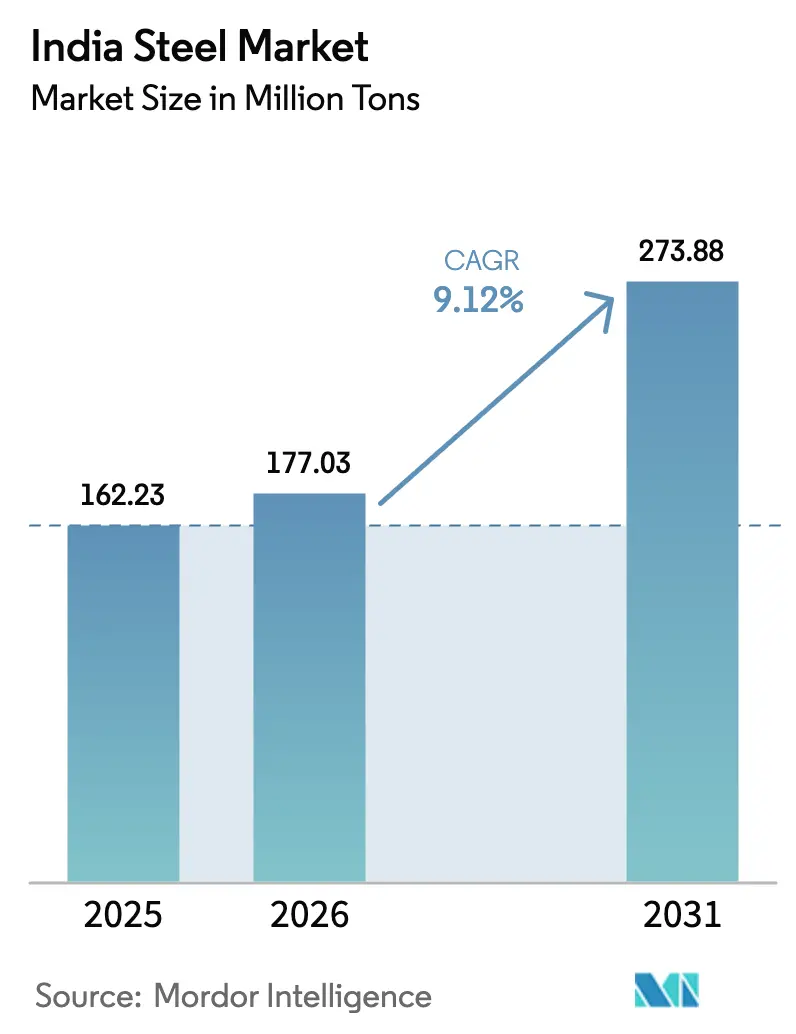

| Tamanho do mercado no ano base (2025) | 162.23 Milhões de toneladas |

| Volume do Mercado (2026) | 177.03 Milhões de toneladas |

| Volume do Mercado (2031) | 273.88 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 9.12% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aço da Índia por ���ϲ�����

O tamanho do Mercado de Aço da Índia deve crescer de 162,23 milhões de toneladas em 2025 para 177,03 milhões de toneladas em 2026 e está previsto para atingir 273,88 milhões de toneladas até 2031, a um CAGR de 9,12% no período 2026-2031. Em 2025, a Índia se destacou como o único produtor entre os dez maiores a alcançar um crescimento de volume de dois dígitos. Em contrapartida, a produção na China, no Japão e na União Europeia estagnou ou declinou. Esse momentum sustentado pode ser atribuído a três fatores significativos. Em primeiro lugar, o esquema de Incentivo Vinculado à Produção (PLI) para aço especial catalisou compromissos privados. No entanto, até dezembro de 2025, menos da metade dos projetos aprovados havia sido iniciada, gerando uma onda de capacidade diferida que deve sustentar a disciplina de preços até 2027. Em segundo lugar, as usinas integradas localizadas em Odisha, Jharkhand e Chhattisgarh ganharam vantagem competitiva nos custos de entrega. Essa vantagem decorre da obtenção de arrendamentos de longo prazo de minério de ferro sob a revisão da Lei de Minas e Minerais. Como resultado, essas usinas, apesar das preocupações com a intensidade de carbono, conseguiram manter uma participação de mercado significativa em 2025. Por último, o ambicioso orçamento do Plano Nacional de Infraestrutura estabeleceu uma base de demanda confiável para perfis estruturais e barras de reforço. Isso é ainda reforçado pela maior demanda por produtos de alta resistência à tração, impulsionada por iniciativas de metrô em cidades de Nível 2 e pela segunda fase do Corredor de Carga Dedicado.

Principais Conclusões do Relatório

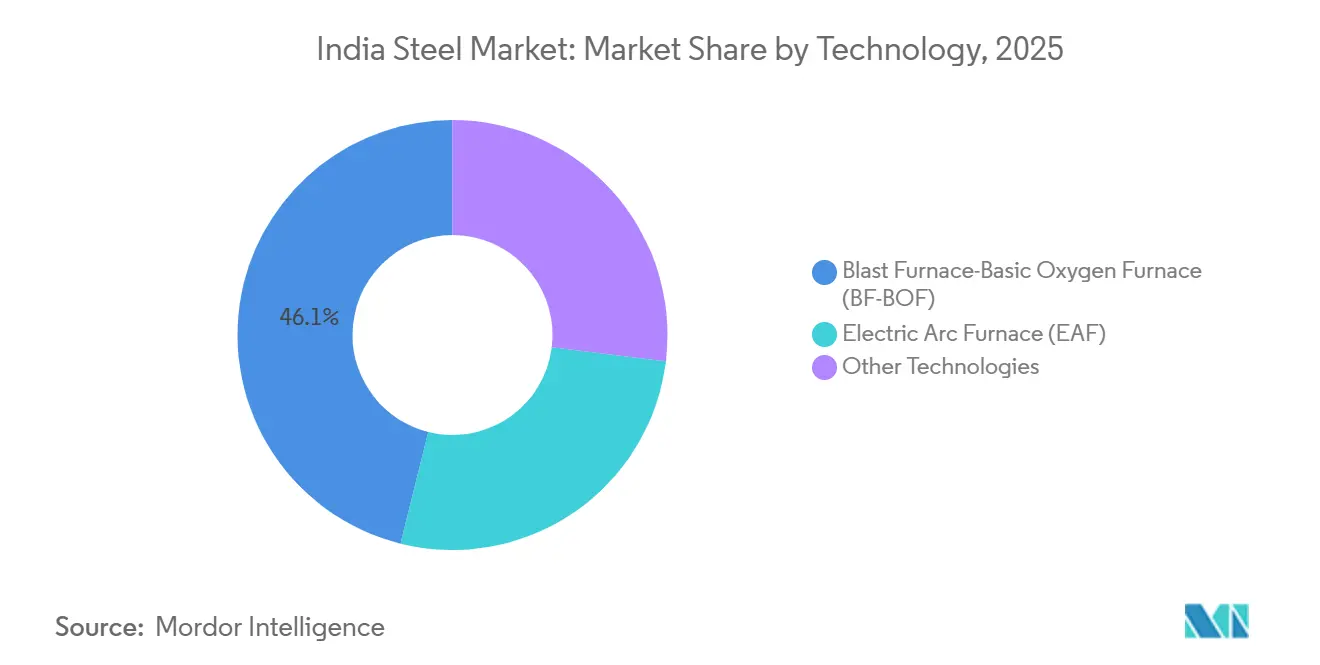

- Por tecnologia, as rotas de Alto-Forno com Conversor a Oxigênio Básico detinham 46,12% da produção de 2025 e estão previstas para crescer a um CAGR de 8,77% até 2031.

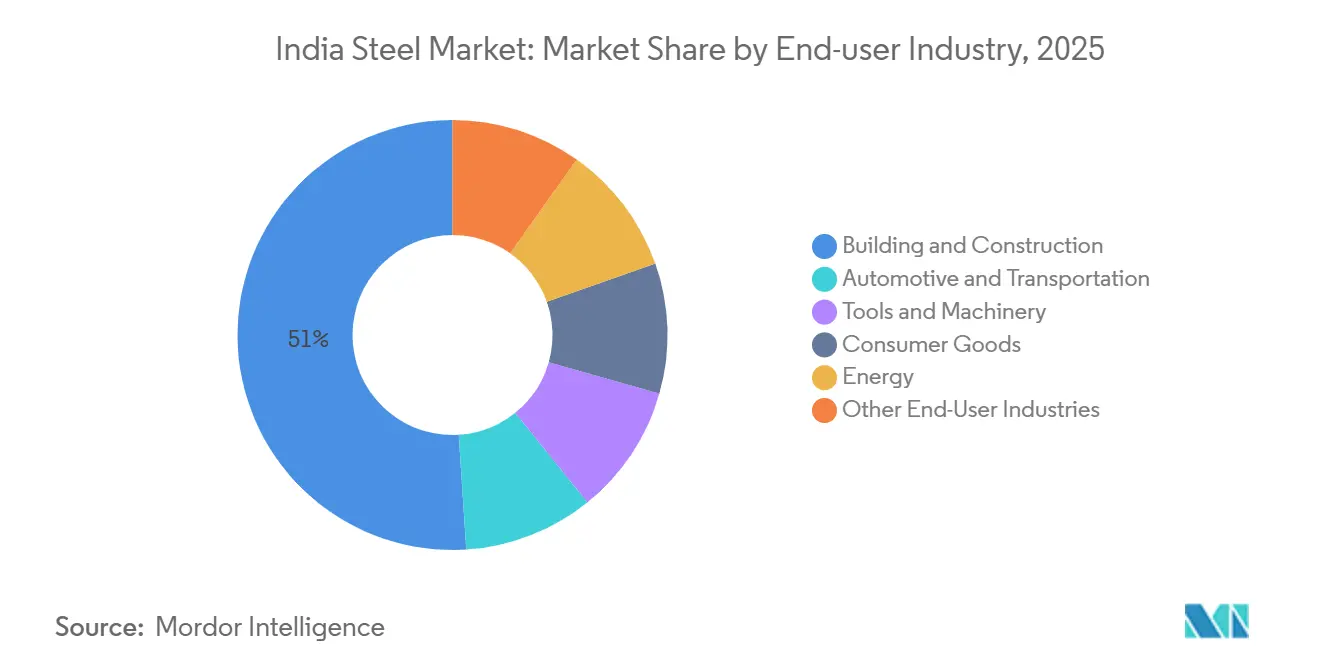

- Por usuário final, construção civil e edificações comandou 51,02% da participação de receita em 2025 e está projetado para crescer a um CAGR de 9,84%, superando a média do mercado de aço da Índia.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aço da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Esquema PLI catalisando investimentos em aço especial | +1.2% | Gujarat, Odisha, Karnataka | ��é�徱�� prazo (2-4 anos) |

| Aumento do CAPEX doméstico e estrangeiro | +1.8% | Odisha, Jharkhand, Chhattisgarh, Karnataka, Maharashtra | Longo prazo (≥ 4 anos) |

| Grande pipeline de infraestrutura | +2.1% | Nacional, impacto inicial em Uttar Pradesh, Maharashtra, Tamil Nadu | ��é�徱�� prazo (2-4 anos) |

| Migração de montadoras para aços AHSS e de grau para veículos elétricos | +1.0% | Gujarat, Maharashtra, Tamil Nadu, Karnataka | Curto prazo (≤ 2 anos) |

| Projetos-piloto de DRI a hidrogênio e impulso à sucata | +0.7% | Odisha, Jharkhand, Gujarat | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Forte Apoio Político por Meio do Esquema PLI para Aço Especial

Apesar de três tranches sucessivas do PLI alocarem financiamento significativo para capacidade especializada a ser concluída até 2027, apenas uma parcela havia obtido fechamento financeiro até dezembro de 2025. Os pioneiros que comissionarem linhas revestidas, elétricas ou de ligas antes de meados de 2027 poderão garantir um incentivo por cinco anos, traduzindo-se em um subsídio substancial sobre os custos de produção. O marco favorece expansões em instalações existentes, pois as usinas integradas já estabelecidas podem aproveitar energia cativa compartilhada e logística, reduzindo os prazos de entrega em até 18 meses. Em um movimento estratégico, as montadoras automotivas estão colaborando com produtores de aço para coinvestir em linhas de revestimento domésticas, uma decisão que deve deslocar uma parcela significativa da demanda anual das importações até 2028.

Aumento do CAPEX Doméstico e Estrangeiro para Expansão de Capacidade

Entre janeiro de 2024 e dezembro de 2025, JSW Steel e Tata Steel lideraram um aumento nas adições anunciadas. O ambicioso programa da JSW Steel abrange Vijayanagar, Dolvi e Odisha. Enquanto isso, a Tata Steel está investindo em uma expansão de Fase II em Kalinganagar. No exercício fiscal de 2025, o investimento estrangeiro direto registrou um salto significativo. Esse aumento foi amplamente impulsionado pelo aumento da participação da ArcelorMittal na AM/NS India e pela fortalecida colaboração técnica da Posco com a JSW. Os estados orientais ricos em minerais desfrutam de uma vantagem de frete ao atender aos centros de demanda do norte. No entanto, essa vantagem pode diminuir caso o segmento oriental do Corredor de Carga Dedicado implemente uma redução nas tarifas ferroviárias até 2027.

Grande Pipeline de Infraestrutura Impulsionando a Demanda de Longo Ciclo

O Plano Nacional de Infraestrutura aloca recursos significativos até 2030, com rodovias, metrô e habitação absorvendo uma parcela majoritária. A Fase I do Bharatmala consumiu uma quantidade substancial de aço, e a Fase II está preparada para necessitar de maiores requisitos anuais de aço a partir de 2027, à medida que os corredores elevados empregam mais aço por quilômetro. O Pradhan Mantri Awas Yojana (Urbano) 2.0 tem como meta um grande número de habitações até 2029, implicando aço incremental que deve atender aos códigos sísmicos revisados que exigem maior densidade de barras de reforço em zonas de alto risco[1]Agência de Normas Indianas, "IS:2062 Normas de Aço Estrutural," bis.gov.in .

Migração das Montadoras para Aços de Alta Resistência e de Grau para Veículos Elétricos

No exercício fiscal de 2025, a demanda por aço em veículos de passeio aumentou significativamente. À medida que as montadoras buscam atender às normas CAFE de 2027, os Aços de Alta Resistência Avançados (maior ou igual a 980 MPa) constituem agora uma parcela notável do mix. O fornecimento doméstico permanece restrito. Apesar de a Tata Steel ter lançado uma linha de AHSS e a JSW ter introduzido uma instalação em 2024, essas adições são insuficientes para fechar a lacuna das importações. Em 2025, com o aumento da produção de veículos elétricos, o setor voltou-se para aços para bandejas de baterias. Atualmente, apenas a Tata Steel e a AM/NS India conseguem fornecer esses aços em escala.

Análise de Impacto das �����ٰ���çõ���*

| �����ٰ���çõ��� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consumo per capita de aço ainda abaixo da média global | -0.4% | Nacional, com lacunas agudas em regiões rurais e orientais | Longo prazo (≥ 4 anos) |

| Custos voláteis de matérias-primas e energia | -0.7% | Nacional, com maior exposição para usinas integradas costeiras | Curto prazo (≤ 2 anos) |

| Ecossistema lento de coleta doméstica de sucata | -0.5% | Nacional, com déficits de infraestrutura em Uttar Pradesh, Bihar, Madhya Pradesh | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Consumo Per Capita de Aço Ainda Abaixo da Média Global

Nos primeiros oito meses do exercício fiscal de 2026, o consumo doméstico permaneceu significativamente abaixo da média global e dos níveis típicos das nações desenvolvidas[2]Associação Indiana de Aço, "Anuário do Setor Siderúrgico 2025," indiansteel.in . Para atingir a meta do governo até o exercício fiscal de 2031, o consumo deve crescer anualmente e o PIB real precisa expandir a uma taxa constante. Ambos esses limiares são suscetíveis a desacelerações no ciclo de crédito. Somam-se ao desafio os desequilíbrios regionais: enquanto Odisha, Jharkhand e Chhattisgarh respondem por mais da metade da produção, consomem apenas uma pequena parcela localmente. Essa discrepância obriga as usinas a incorrer em custos adicionais de frete para entregar aos clientes nas regiões ocidental e meridional.

Custos Voláteis de Matérias-Primas e Energia

No exercício fiscal de 2025, a Índia importou carvão coqueificável a um preço médio de entrega que disparou devido a perturbações climáticas na Austrália e desafios logísticos em Moçambique, que restringiram a oferta. Para as usinas integradas, cada aumento de preço do carvão pode reduzir as margens de EBITDA, a menos que esses custos sejam repassados aos clientes. Após uma revisão de preços pela Coal India, as tarifas de eletricidade para consumidores industriais em Odisha e Jharkhand registraram aumento no exercício fiscal de 2025. Esse aumento nas tarifas reduziu as economias provenientes de instalações solares e eólicas, que exigem um investimento inicial elevado.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Rotas Integradas Sustentam o Volume Apesar da Intensidade de Carbono

As linhas de Alto-Forno com Conversor a Oxigênio Básico produziram 46,12% da produção de 2025 e estão no caminho certo para um CAGR de 8,77% até 2031. As plantas da Tata Steel em Kalinganagar e da JSW em Vijayanagar, operando em alta capacidade, capitalizam sobre minério e carvão cativos, alcançando uma vantagem de custo sobre concorrentes dependentes de fontes comerciais. Embora a capacidade do Forno Elétrico a Arco permaneça modesta, está prevista para um crescimento notável, impulsionada pelo aumento da disponibilidade de matéria-prima proporcionado pela Política de Sucata até 2030. Embora tecnologias como fornos de indução e projetos-piloto nascentes de DRI a hidrogênio representem uma parcela menor da tonelagem, enfrentam desafios à medida que as Ordens de Controle de Qualidade eliminam o aço não conforme com as normas ISI dos projetos públicos.

As previsões indicam que o mercado de produtos de Forno Elétrico a Arco na Índia se expandirá significativamente até 2031. À medida que os códigos de construção enfatizam cada vez mais padrões sísmicos mais rigorosos, os produtores de barras inoxidáveis e microligadas, que utilizam predominantemente sucata, tendem a ser os maiores beneficiários.

Por Forma Básica: A Universalidade do Aço Bruto Mascara a Diferenciação a Jusante

Em 2025, a produção de aço bruto atingiu níveis significativos e deve registrar um CAGR de 7,73% até 2031. A otimização do rendimento está reduzindo a diferença entre os volumes de aço bruto e acabado. Uma linha de laminação contínua apresenta rendimentos mais elevados, superando as usinas convencionais. Enquanto isso, um lingotador de duplo rolo reduziu significativamente o ciclo de fusão a bobina. Odisha e Jharkhand exportaram placas semiacabadas para processadores ocidentais, evidenciando uma ineficiência que pode diminuir com o lançamento de novas linhas de laminação a quente nos clusters orientais.

Por Forma Final: O Aço Acabado Impulsiona o Engajamento dos Usuários Finais

Em 2025, as remessas de aço acabado na Índia aumentaram, alinhando-se ao crescimento projetado de CAGR de 9,12% do mercado. Embora os produtos laminados a quente tenham comandado uma participação de mercado significativa, seu crescimento ficou aquém, em parte devido à crescente adoção de estruturas de alumínio em construções industriais leves. Beneficiando-se dos incentivos do PLI que introduziram nova capacidade, os produtos laminados a frio e revestidos registraram crescimento robusto. Enquanto isso, impulsionados por projetos de infraestrutura como rodovias e construção de metrô, os produtos longos estão preparados para crescer de forma constante.

Em 2025, os produtos laminados a frio e revestidos representaram uma parcela notável da participação do mercado de aço indiano, com projeções sugerindo um aumento até 2031, destacando uma mudança estratégica em direção aos setores automotivo e de eletrodomésticos.

Por Indústria Usuária Final: Dominância da Construção Civil Encontra a Sofisticação Automotiva

Construção civil e edificações absorveu 51,02% do aço acabado em 2025 e está prevista para um CAGR de 9,84%. Esse setor está projetado para crescer de forma constante, impulsionado pelo Bharatmala Fase II, intensivo em aço, e pelo PMAY (Urbano) 2.0 voltado para habitação. Os setores automotivo e de transporte, que atualmente representam uma parcela significativa da demanda de aço, também devem crescer. Esse crescimento ocorre mesmo com a expectativa de que a intensidade de aço utilizada nos veículos decline devido à adoção do Aço de Alta Resistência Avançado (AHSS). Os projetos de energia, particularmente estruturas de suporte solar e vergalhões para torres eólicas, devem experimentar o crescimento mais acelerado. Esse aumento está alinhado com a ambiciosa meta de capacidade renovável estabelecida pelo Ministério de Energia Nova e Renovável.

Análise Geográfica

Em 2025, Odisha, Jharkhand e Chhattisgarh produziram coletivamente aço bruto, respondendo por uma parcela significativa da produção nacional da Índia. Essa conquista foi impulsionada pelo fato de esses estados deterem a maioria das reservas de minério de ferro do país. Odisha está preparada para ampliar ainda mais sua capacidade até 2028, graças a novos fornos sendo comissionados pela AM/NS India e pela JSW. Chhattisgarh está na vanguarda do crescimento regional, impulsionada pela nova instalação da NMDC Steel e pela expansão da Jindal Steel. Em 2025, a Índia Ocidental, ancorada pelos polos automotivos de Pune e Ahmedabad, respondeu por uma parcela notável da demanda nacional. Os estados do sul, embora consumindo uma quantidade substancial, ainda se encontravam importando produtos revestidos, uma necessidade devido à sua limitada capacidade local de galvanização. Enquanto isso, os centros de demanda do norte e do leste utilizaram coletivamente volumes significativos, mas enfrentaram penalidades de frete ao abastecer-se das usinas orientais. No entanto, com o braço oriental do Corredor de Carga Dedicado projetado para entrar em operação até 2027, espera-se que reduza esses custos de frete. Esse desenvolvimento poderá redirecionar uma quantidade considerável de fluxos anuais para o interior, remodelando significativamente o cenário competitivo.

Cenário Competitivo

O mercado é moderadamente consolidado. Os líderes integrados estão ampliando suas linhas revestidas, elétricas e de AHSS, alcançando impressionantes margens de EBITDA. Enquanto isso, os players de Forno Elétrico a Arco estão se concentrando em produtos longos especiais, capitalizando sobre o próximo mandato de sucata para obter matéria-prima mais acessível. As parcerias tecnológicas estratégicas estão se mostrando benéficas: a colaboração da JSW foca em aços elétricos, enquanto a parceria da Tata centra-se no DRI a hidrogênio, posicionando esses incumbentes de forma vantajosa nos segmentos de mercado de baixo carbono e alto valor. Disruptores como a NMDC Steel, fortalecida por seu próprio minério e um terminal costeiro recém-estabelecido, estão mirando em preços abaixo dos exportadores experientes no Sudeste Asiático. Tal cenário historicamente acende a competição de preços, frequentemente reduzindo margens — um desafio que tende a beneficiar as usinas com suas próprias minas e logística integrada.

Líderes do Setor Siderúrgico da Índia

Tata Steel

JSW Steel Limited

Steel Authority of India Limited (SAIL)

AM/NS India

Jindal Steel & Power Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Grupo JSW anunciou um investimento de INR 1 lakh crore (USD 12 bilhões) para construir uma usina siderúrgica em Gadchiroli, Maharashtra, com capacidade anual de 25 milhões de toneladas.

- Novembro de 2024: A ArcelorMittal Nippon Steel India anunciou uma planta integrada de INR 1,5 lakh crore (~USD 18 bilhões) em Anakapalle, Andhra Pradesh, com capacidade de 24 milhões de toneladas e criação de 70.000 empregos.

Escopo do Relatório do Mercado de Aço da Índia

O aço é uma liga de ferro com carbono adicional para aumentar sua resistência e resistência à fratura. É utilizado em estruturas, infraestrutura, ferramentas, navios, trens, automóveis, máquinas, eletrodomésticos, armamentos e foguetes.

O mercado de aço da Índia é segmentado por tecnologia, forma básica, forma final e indústria usuária final. Por tecnologia, o mercado é segmentado em Alto-Forno com Conversor a Oxigênio Básico (BF-BOF), Forno Elétrico a Arco (EAF) e Outras Tecnologias. Por forma básica, o mercado é segmentado em Aço Bruto. Por forma final, o mercado é segmentado em Aço Acabado. Por indústria usuária final, o mercado é segmentado em Automotivo e Transporte, Construção Civil e Edificações, Ferramentas e Máquinas, Bens de Consumo, Energia e Outras Indústrias Usuárias Finais. Para cada segmento, o tamanho do mercado e as previsões são baseados em volume (Toneladas).

| Alto-Forno com Conversor a Oxigênio Básico (BF-BOF) |

| Forno Elétrico a Arco (EAF) |

| Outras Tecnologias |

| Aço Bruto |

| Aço Acabado |

| Automotivo e Transporte |

| Construção Civil e Edificações |

| Ferramentas e Máquinas |

| Bens de Consumo |

| Energia |

| Outras Indústrias Usuárias Finais |

| Por Tecnologia | Alto-Forno com Conversor a Oxigênio Básico (BF-BOF) |

| Forno Elétrico a Arco (EAF) | |

| Outras Tecnologias | |

| Por Forma Básica | Aço Bruto |

| Por Forma Final | Aço Acabado |

| Por Indústria Usuária Final | Automotivo e Transporte |

| Construção Civil e Edificações | |

| Ferramentas e Máquinas | |

| Bens de Consumo | |

| Energia | |

| Outras Indústrias Usuárias Finais |

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado do mercado de aço da Índia até 2031?

Espera-se que a demanda atinja 273,88 milhões de toneladas até 2031, crescendo a um CAGR de 9,12%, a partir de 177,03 milhões de toneladas em 2026.

Qual segmento contribuirá com o crescimento mais rápido na demanda por forma final?

Os produtos de aço acabado estão previstos para expandir a um CAGR de 9,12% até 2031, superando outras categorias de produtos acabados.

Como os gastos com infraestrutura influenciarão o consumo de aço?

O Bharatmala Fase II e o PMAY (Urbano) 2.0 por si só poderiam criar mais de 30 milhões de toneladas de demanda anual incremental uma vez totalmente mobilizados após 2027.

Qual é o papel da sucata no roteiro de descarbonização da Índia?

A minuta da Política de Sucata visa dobrar a disponibilidade doméstica de sucata ferrosa até 2030, aumentando a produção do Forno Elétrico a Arco e reduzindo a intensidade de carbono.

Qual região está preparada para o maior crescimento de produção?

Chhattisgarh está crescendo, auxiliada pela planta Nagarnar da NMDC Steel e pela expansão da Jindal Steel em Angul.

Página atualizada pela última vez em: