Tamanho e Participação do Mercado de Negro de Carbono da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

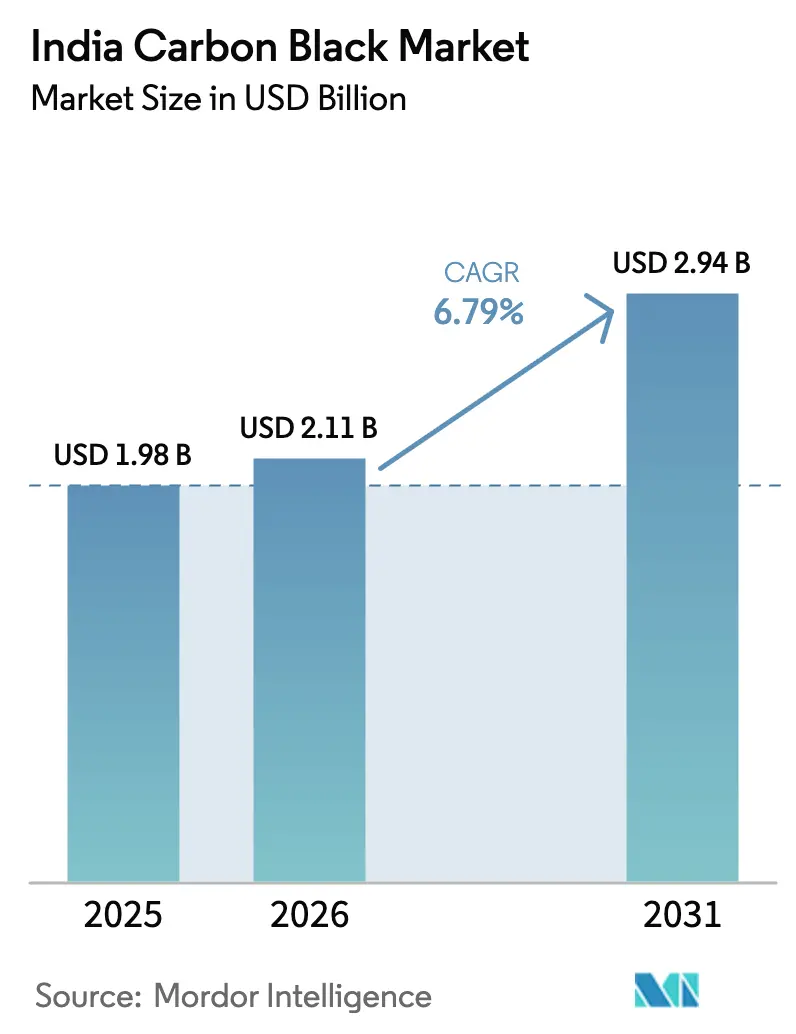

| Tamanho do mercado no ano base (2025) | 1.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.79% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Negro de Carbono da Índia por ���ϲ�����

O tamanho do mercado de negro de carbono da Índia em 2026 é estimado em USD 2,11 bilhões, crescendo a partir do valor de 2025 de USD 1,98 bilhão, com projeções para 2031 mostrando USD 2,94 bilhões, crescendo a um CAGR de 6,79% no período de 2026 a 2031. A forte produção de pneus, os programas acelerados de fabricação de baterias e a expansão da demanda por polímeros em infraestrutura sustentam essa perspectiva, enquanto as adições de capacidade doméstica melhoram a resiliência do fornecimento. O crescimento é ainda apoiado pela transição para pneus radiais, pelo aumento de graus condutores para células de íons de lítio e pelos gastos governamentais constantes em corredores de rodovias, ferrovias e energia renovável. Os principais produtores continuam a aproveitar a integração de matérias-primas e a recuperação de calor residual para conter custos em meio à volatilidade dos preços do coque de petróleo. Enquanto isso, o desenvolvimento de negro de carbono especial oferece aumento de margem à medida que as montadoras buscam plásticos mais escuros e estáveis à UV para aplicações premium.

Principais Conclusões do Relatório

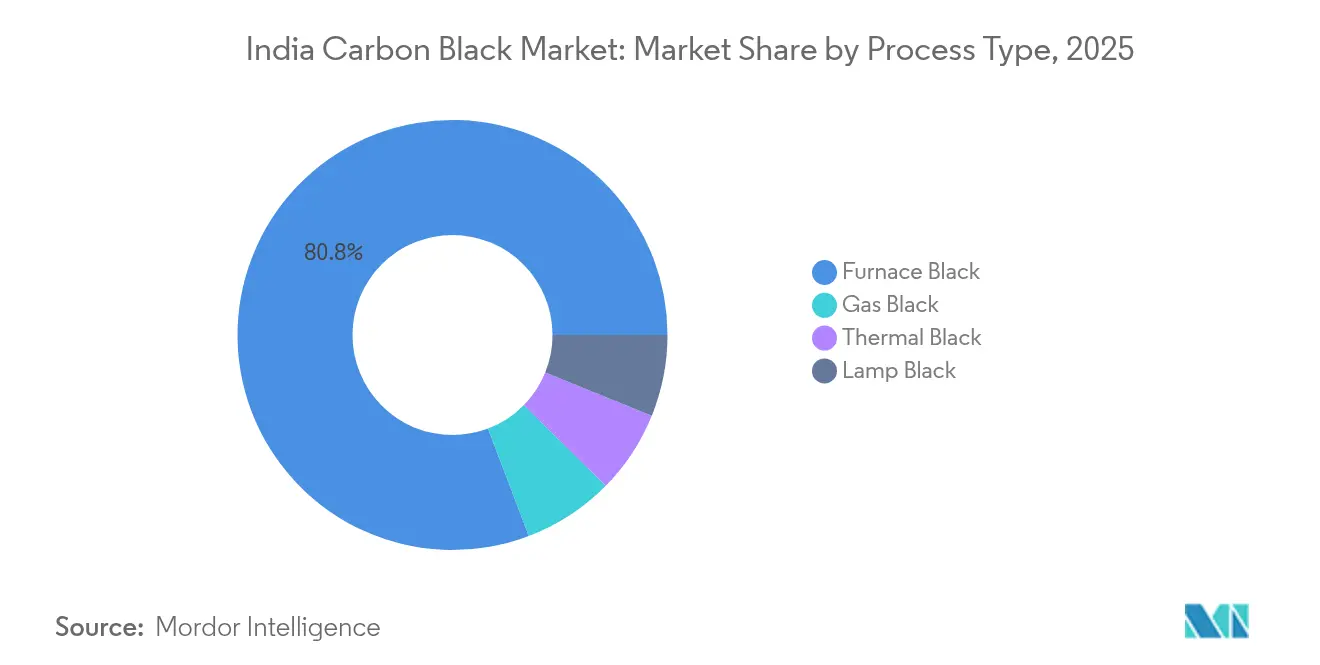

- Por tipo de processo, o negro de forno liderou com 80,78% da participação no mercado de negro de carbono da Índia em 2025, enquanto o negro de gás avança a um CAGR de 8,12% até 2031.

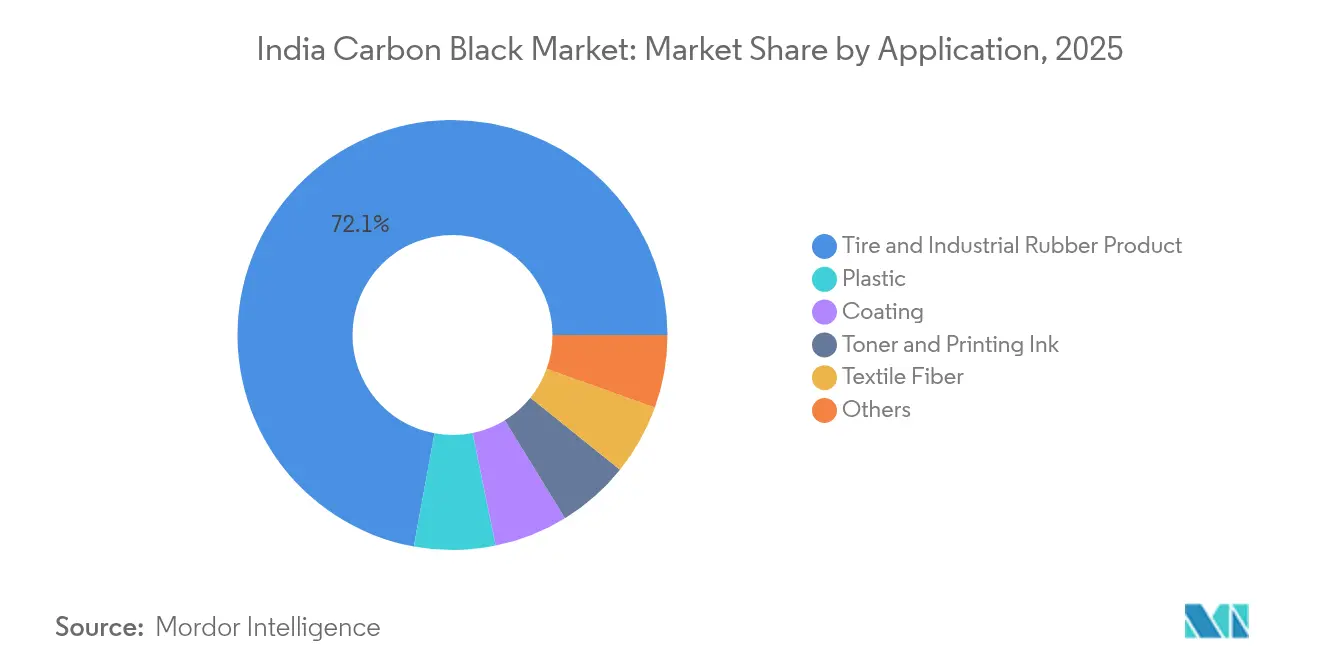

- Por aplicação, pneu e borracha industrial capturou 72,12% da receita de 2025, enquanto os compostos plásticos estão projetados para se expandir a um CAGR de 7,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Negro de Carbono da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado da produção de pneus radiais | +2.1% | Nacional – Tamil Nadu, Maharashtra, Gujarat | Médio prazo (2-4 anos) |

| Crescente penetração de graus especiais | +1.8% | Nacional – Karnataka, Gujarat, Maharashtra | Longo prazo (≥ 4 anos) |

| Aceleração da fabricação de células de baterias de íons de lítio | +1.5% | Nacional – Gujarat, Tamil Nadu, Haryana | Médio prazo (2-4 anos) |

| Boom de infraestrutura em linhas de tubulações e cabos | +1.2% | Corredores nacionais de infraestrutura | Longo prazo (≥ 4 anos) |

| Pressão das montadoras por plásticos mais escuros e estáveis à UV | +0.9% | Clusters automotivos nacionais | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Crescimento Acelerado da Produção de Pneus Radiais para Veículos de Passeio e Comerciais

Os fabricantes de veículos continuam a converter plataformas de caminhões e ônibus de construção com lona diagonal para construção radial, o que requer mais carga de carga de reforço por unidade. Os ciclos de reposição permanecem estáveis porque a utilização de cargas está aumentando, e as rodovias sob o programa Bharatmala reduziram os prazos de entrega. As plantas de pneus em Tamil Nadu e Gujarat operam em turnos de alta utilização, mantendo compromissos de compra com fornecedores domésticos de negro de carbono. Maiores necessidades de reforço de cintas elevam a carga média de negro de carbono em até 20% em relação aos projetos antigos. Como resultado, a demanda por negro de carbono cresce mais rapidamente do que a produção unitária de pneus, proporcionando visibilidade de volume independentemente das variações nas vendas de novos veículos.

Crescente Penetração de Negros de Carbono Especiais e Condutores

Os graus condutores premium e estáveis à UV alcançam preços duas a três vezes maiores do que os negros de forno de commodities. O material Continua da Birla Carbon e as linhas de superfície modificada da PCBL ilustram a mudança técnica em direção a produtos de baixo teor de cinzas e distribuição estreita para eletrodos de baterias e polímeros de alto brilho[1]Aditya Birla Group, "Birla Carbon – Nossos Negócios," adityabirla.com. Os produtores indianos que investem em pesquisa e desenvolvimento e laboratórios de aplicação garantem contratos de fornecimento de longo prazo porque os usuários a jusante exigem suporte à formulação. Esses graus elevam as margens e protegem os ganhos contra oscilações de matérias-primas. A tendência incentiva a capacidade destinada especificamente a baterias, cabos e plásticos de alto desempenho, diversificando a receita além dos pneus.

Aceleração Rápida da Fabricação de Células de Baterias de Íons de Lítio

O esquema de Incentivo Vinculado à Produção da Índia catalisa múltiplas plantas de células de gigawatt-hora em Gujarat e Tamil Nadu. As fórmulas de cátodo e ânodo dependem de negro de carbono condutor ultrapuro com área de superfície controlada para manter a vida útil do ciclo. O fornecimento local reduz o risco logístico e permite entregas just-in-time que os fabricantes de células exigem para consistência de qualidade. Os produtores com certificação de grau para baterias obtêm vantagem de pioneirismo, e os contratos futuros fixam prêmios de preços menos expostos às oscilações da indústria de pneus. Esses volumes se somam à base convencional de borracha, elevando o consumo doméstico total.

Boom Doméstico de Infraestrutura Impulsionando Aplicações de Tubulações e Cabos

Os extrusores de tubulações e os fabricantes de mantas para cabos de energia precisam de uma carga de negro de carbono de 2 a 4% para atender às metas de durabilidade externa de 20 anos. Projetos de cidades inteligentes, corredores ferroviários de alta velocidade e atualizações de serviços públicos trazem demanda constante de compostos poliméricos em todas as regiões. O papel duplo do negro de carbono como corante e estabilizador de UV é difícil de substituir, garantindo uma demanda contínua mesmo quando os ciclos automotivos esfriarem. As plantas próximas a portos em Gujarat e Maharashtra capitalizam os menores custos de frete para produtores de polietileno e PVC, alinhando a logística aos cronogramas nacionais de implantação de infraestrutura.

Análise de Impacto das �����ٰ���çõ���*

| �����ٰ���çõ��� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de coque de petróleo e alcatrão de carvão | -1.4% | Clusters de produção em todo o país | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de emissões de fornos | -0.8% | Centros de fiscalização de Maharashtra e Gujarat | Médio prazo (2-4 anos) |

| Crescente adoção de pneus verdes à base de sílica | -0.6% | Clusters automotivos | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Preços Voláteis de Coque de Petróleo e Piche de Alcatrão de Carvão

A matéria-prima representa aproximadamente dois terços do custo em dinheiro, de modo que paralisações de refinarias e picos de frete comprimem as margens rapidamente. A Oriental Carbon & Chemicals operou próxima a 70% de utilização no AF 2024 porque o repasse de preços ficou atrás da inflação de custos. A cobertura de risco é limitada, levando os produtores a buscar acordos de fornecimento de longo prazo com refinarias como a ONGC. A recuperação integrada de calor residual ameniza parcialmente as oscilações de energia, mas plantas menores sem escala permanecem vulneráveis.

Normas Regulatórias Rigorosas para Fornos de Negro de Carbono

O endurecimento das regras de emissão de partículas obriga ao monitoramento contínuo e à depuração de alta eficiência. O histórico encerramento da PCBL em Kochi ressalta o risco de não conformidade. Novos projetos orçam capex significativo para dessulfurização de gases de combustão e sistemas de filtros de manga, elevando as barreiras de entrada. Os grandes players absorvem esses custos em volumes maiores, enquanto os independentes regionais podem sair ou vender capacidade, acelerando a consolidação.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Processo: Negro de Forno Mantém Vantagem de Escala

O negro de forno deteve 80,78% da participação no mercado de negro de carbono da Índia em 2025 porque oferece o menor custo unitário para produção em grande escala. Embora seja um nicho, o negro de gás registra o mais rápido CAGR de 8,12% devido à superior condutividade buscada em eletrodos de baterias e polímeros antiestáticos. A contribuição do tamanho do mercado de negro de carbono da Índia proveniente das linhas de forno está configurada para se expandir em termos absolutos à medida que a PCBL e a Epsilon Carbon comissionam reatores adicionais em Gujarat e Karnataka. Os investimentos ambientais tornam a nova capacidade de forno intensiva em capital, mas as economias de escala mantêm a competitividade em relação aos processos de lamparina ou térmico.

O crescimento do negro de gás está enraizado na demanda por especialidades e não na liderança de volume. Os produtores visam capacidades modestas co-localizadas com compostos a jusante para compensar custos de conversão mais elevados. O negro térmico permanece um microsegmento para aplicações ultrapuras, enquanto o negro de lamparina atende aos mercados legados de tintas. À medida que as montadoras restringem as especificações de condutividade e pureza, os fornecedores que atualizam o controle de processo capturam preços premium, elevando a realização média por tonelada em todo o mercado de negro de carbono da Índia.

Por Aplicação: Dominância da Borracha de Pneus Enfrenta Crescimento dos Polímeros

Os usos finais de pneu e borracha industrial representaram 72,12% da receita em 2025, reforçando o vínculo histórico entre as taxas de fabricação de veículos e o mercado de negro de carbono da Índia. O segmento de plásticos, no entanto, está projetado para entregar um CAGR de 7,65%, apoiado por tubulações, cabos e acabamentos internos automotivos que necessitam de resistência à UV. Os ganhos de tamanho do mercado de negro de carbono da Índia provenientes de aplicações plásticas compensarão qualquer moderação no crescimento de pneus, à medida que os veículos elétricos adotam compostos de desgaste de banda de rodagem estendida que reduzem a carga de carga por pneu.

Tintas de impressão, toners e revestimentos oferecem volumes estáveis, mas menores, impulsionados por embalagens e construção. O crescimento contínuo do comércio eletrônico impulsiona os toners de jato de tinta, onde o negro de carbono de partículas pequenas permite alta densidade óptica. Os formuladores de revestimentos no setor de construção especificam graus de alta pureza para durabilidade de fachadas, expandindo o consumo não relacionado à borracha. Essas saídas diversificadas melhoram a utilização da capacidade e reduzem a dependência dos ciclos automotivos na indústria de negro de carbono da Índia.

Análise Geográfica

Os corredores ocidental e sul dominam o consumo porque abrigam plantas de pneus, parques químicos e os principais portos. Maharashtra e Gujarat respondem pela maior participação devido à integração de matérias-primas de refinaria e à infraestrutura de exportação. As unidades da PCBL em Mundra e Palej abastecem tanto clientes domésticos quanto compradores externos por meio de atracadouros de calado profundo, melhorando a eficiência logística do mercado de negro de carbono da Índia. Tamil Nadu se beneficia da proximidade com montadoras de veículos comerciais e fabricantes emergentes de baterias, impulsionando a demanda regional acima das médias nacionais.

Em Karnataka e Andhra Pradesh, as adições de capacidade visam atender a novas plantas de cabos elétricos e tubulações vinculadas a corredores de energia renovável. O tamanho do mercado de negro de carbono da Índia alocado aos estados do sul está projetado para crescer até 2031, à medida que as instalações solares e eólicas requerem componentes poliméricos estáveis à UV. As regiões do norte mantêm um crescimento modesto ligado aos hubs de pneus off-road e maquinário agrícola em torno de Haryana e Uttar Pradesh.

O desempenho das exportações complementa as vendas domésticas. A competitividade cambial e a reputação da Índia em qualidade reforçam essas rotas. No entanto, a volatilidade do frete e os direitos de remédio comercial nos mercados de destino influenciam a realização de margens, motivando os produtores a equilibrar a exposição internacional com a demanda confiável dos fabricantes de pneus domésticos.

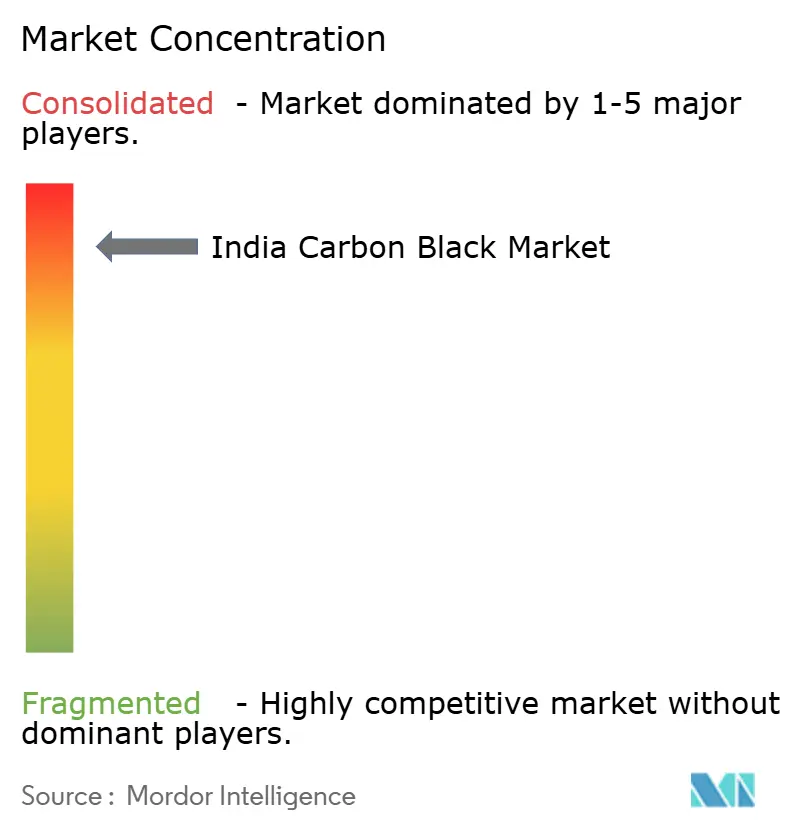

Cenário Competitivo

O mercado de negro de carbono da Índia é altamente consolidado. A expansão de capacidade é frequentemente combinada com turbinas de recuperação de calor residual que reduzem as emissões de Escopo 2, atendendo aos critérios de ESG cada vez mais rigorosos das principais fabricantes de pneus. A diferenciação tecnológica centra-se em graus de superfície modificada e baixo teor de HAP destinados a baterias de veículos elétricos e polímeros em contato com alimentos. Os pedidos de patente da PCBL e os projetos colaborativos entre a Birla Carbon e os compostos a jusante ilustram uma mudança em direção ao co-desenvolvimento de aplicações. Os players regionais menores atendem ao mercado de tintas e revestimentos, mas enfrentam pressão de custos de conformidade, abrindo caminho para aquisições por empresas maiores que buscam diversificação de presença na indústria de negro de carbono da Índia. O poder de precificação permanece vinculado às oscilações de matérias-primas. Os players integrados com contratos de longo prazo de coque de petróleo protegem melhor a exposição do que as unidades independentes. O fornecimento estratégico do complexo OPaL da ONGC oferece segurança de abastecimento doméstico e estabilidade de custos OPALINDIA.IN. À medida que os clientes priorizam a entrega confiável, os produtores com hubs de estoque próximos a portos e sistemas robustos de qualidade ganham status de fornecedor preferencial, reforçando as vantagens de incumbência em todo o mercado de negro de carbono da Índia.

Líderes da Indústria de Negro de Carbono da Índia

PCBL Limited

Birla Carbon (Aditya Birla Group)

Himadri Speciality Chemical Ltd

Epsilon Carbon Pvt Ltd

Continental Carbon India Ltd (Continental Carbon Asia)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A PCBL Limited anunciou a criação de sua sexta planta de negro de carbono em Naidupeta, Andhra Pradesh, com capacidade planejada de 400.000 a 450.000 toneladas/ano. A primeira fase envolverá uma instalação de 150.000 toneladas/ano, apoiada por um investimento de INR 9,5 a 9,6 bilhões e um prazo de 2 a 2,5 anos.

- Janeiro de 2024: A Birla Carbon anunciou importantes expansões greenfield na Ásia, com duas novas plantas de fabricação de negro de carbono a serem inauguradas em Naidupet, Andhra Pradesh (Índia), e Rayong (Tailândia). Cada instalação começará com uma capacidade de 120 kMT, escalável para 240 kMT, para atender à crescente demanda na Índia e no Sudeste Asiático.

Escopo do Relatório do Mercado de Negro de Carbono da Índia

O negro de carbono é um pó de carbono fino produzido por combustão incompleta ou decomposição térmica de hidrocarbonetos gasosos ou líquidos sob condições controladas. É amplamente utilizado como pigmento de cor em tintas e como carga de reforço em produtos de borracha.

O mercado de negro de carbono indiano é segmentado por tipo de processo e aplicação. O mercado é segmentado por tipo de processo em negro de forno, negro de gás, negro de lamparina e negro térmico. O mercado é segmentado por aplicação em pneus e produtos de borracha industrial, plásticos, toners e tintas de impressão, revestimentos, fibras têxteis e outras aplicações (isolamento, energia, construção, etc.). O dimensionamento de mercado e as previsões de cada segmento estão em volume (toneladas).

| Negro de Forno |

| Negro de Gás |

| Negro de Lamparina |

| Negro Térmico |

| Pneu e Produto de Borracha Industrial |

| �ʱ�á���پ����� |

| Toner e Tinta de Impressão |

| Revestimento |

| Fibra Têxtil |

| Outros |

| Por Tipo de Processo | Negro de Forno |

| Negro de Gás | |

| Negro de Lamparina | |

| Negro Térmico | |

| Por Aplicação | Pneu e Produto de Borracha Industrial |

| �ʱ�á���پ����� | |

| Toner e Tinta de Impressão | |

| Revestimento | |

| Fibra Têxtil | |

| Outros |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de negro de carbono da Índia?

Está avaliado em USD 2,11 bilhões em 2026 e está projetado para atingir USD 2,94 bilhões até 2031.

Quão rápido está crescendo a demanda por negro de carbono em aplicações plásticas?

Os compostos plásticos estão se expandindo a um CAGR de 7,65% até 2031, com base nas necessidades de infraestrutura e automotivas.

Qual segmento de processo domina o fornecimento indiano?

O negro de forno lidera com 80,78% de participação devido à economia de produção em larga escala e com eficiência de custo.

Por que os negros de carbono especiais estão ganhando tração?

Os graus condutores e estáveis à UV alcançam preços premium e suportam baterias de íons de lítio, cabos e peças automotivas de alto brilho.

Como as oscilações de preços de matérias-primas estão afetando os produtores?

Os custos voláteis de coque de petróleo e alcatrão de carvão comprimem as margens, incentivando contratos de fornecimento de longo prazo e integração vertical.

Quais regiões respondem pelo maior consumo?

Maharashtra e Gujarat lideram devido à infraestrutura de pneus, química e portos, enquanto Tamil Nadu e Karnataka estão crescendo em razão do crescimento de veículos elétricos e polímeros.

Página atualizada pela última vez em: