Tamanho e Participação do Mercado de Controle de Qualidade de Diagnósticos In Vitro

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

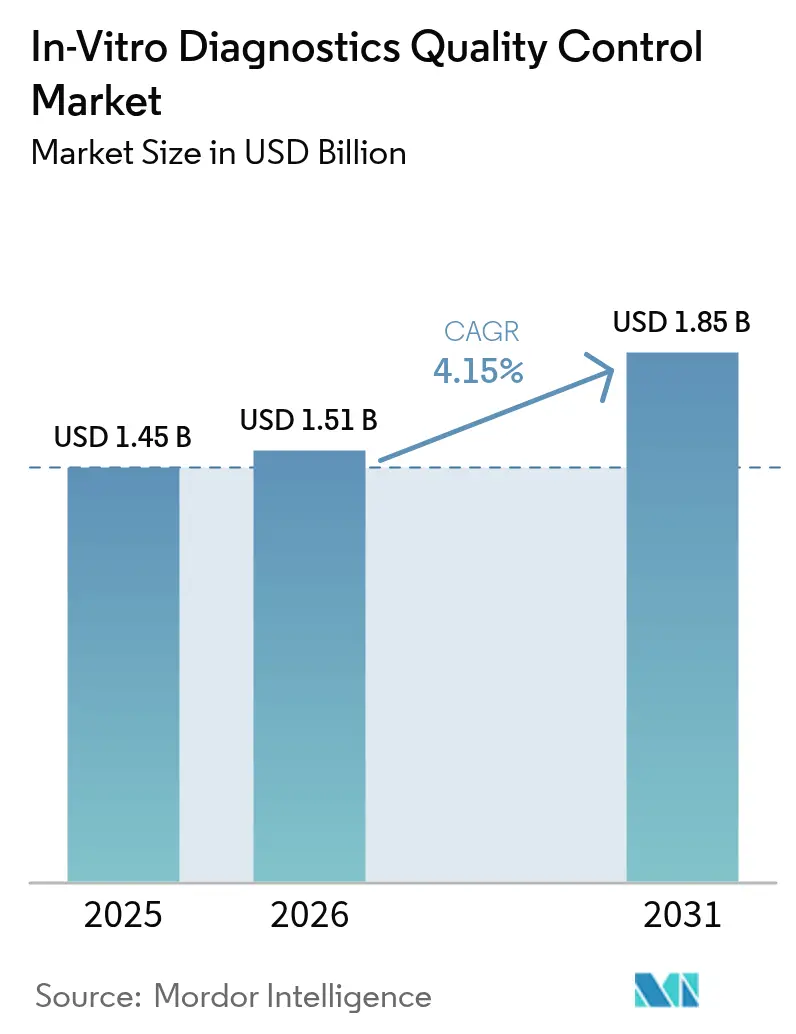

| Tamanho do Mercado (2026) | 1.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.15% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Controle de Qualidade de Diagnósticos In Vitro por ���ϲ�����

O tamanho do Mercado de Controle de Qualidade de Diagnósticos In Vitro foi avaliado em USD 1,45 bilhão em 2025 e estima-se que cresça de USD 1,51 bilhão em 2026 para atingir USD 1,85 bilhão até 2031, a um CAGR de 4,15% durante o período de previsão (2026-2031).

O setor está passando de um foco no volume de reagentes para ecossistemas de qualidade orientados por dados que integram hardware, software e serviços. O diagnóstico molecular lidera esse crescimento, impulsionado pela crescente adoção de biópsias líquidas e painéis de sequenciamento de nova geração, que exigem materiais de referência multi-analito avançados que os controles tradicionais não conseguem suportar. Estruturas regulatórias mais rígidas sob o IVDR da UE e o CLIA dos EUA estão vinculando o reembolso ao desempenho de qualidade mensurável, pressionando os laboratórios a implementar controles rastreáveis à ISO. Além disso, soluções de middleware que integram dados de controle em prontuários eletrônicos de saúde demonstraram ser eficazes, reduzindo erros reportáveis em 22% em programas piloto hospitalares realizados em 2025.

Principais Conclusões do Relatório

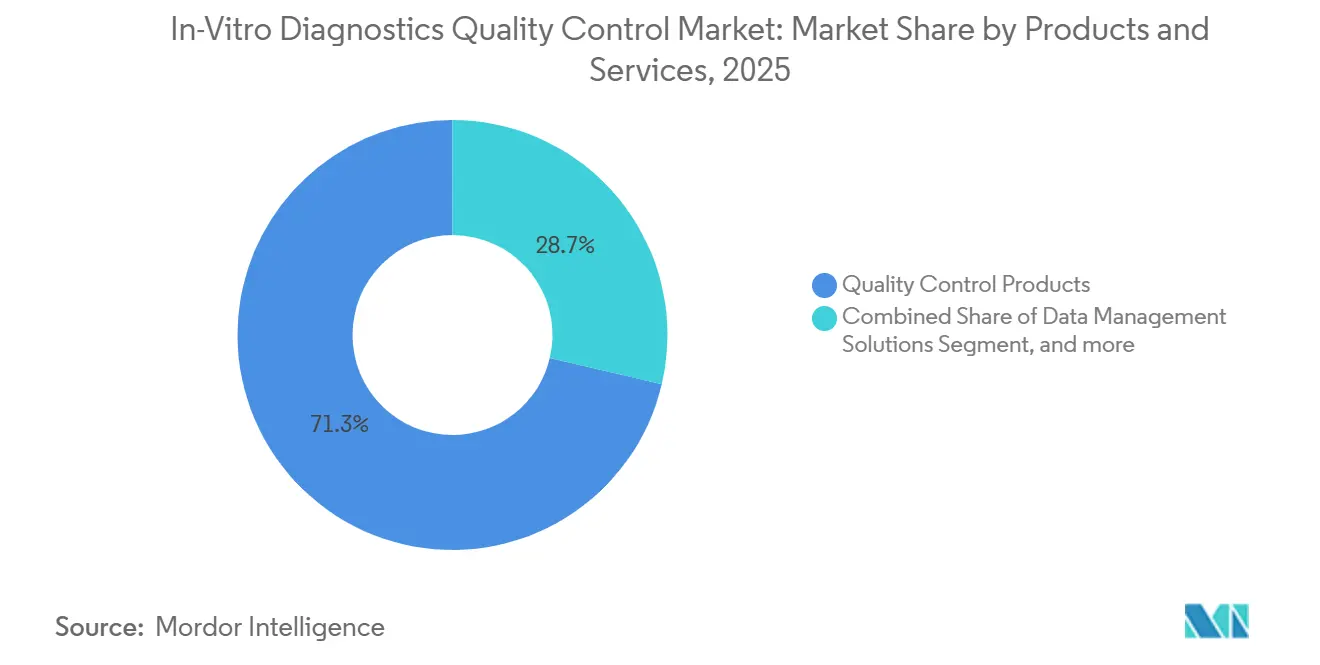

- Por produtos e serviços, os produtos de controle de qualidade lideraram com 71,32% de participação na receita em 2025; as soluções de gestão de dados devem se expandir a um CAGR de 6,75% até 2031.

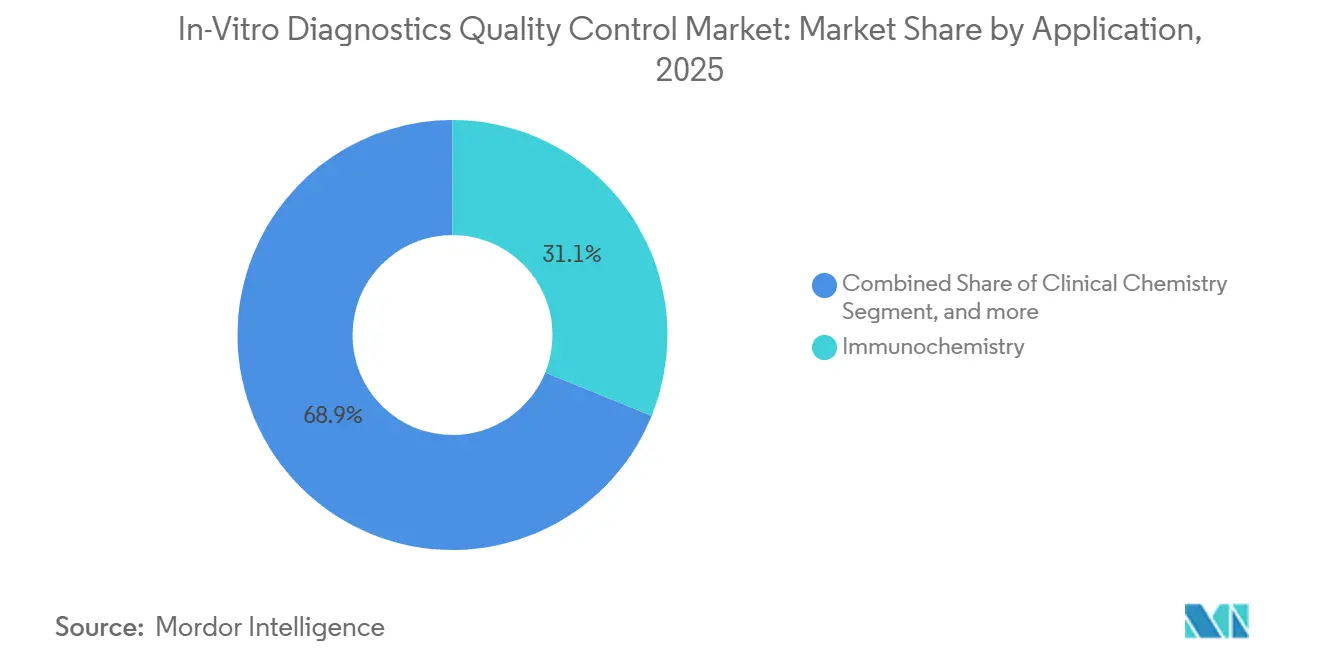

- Por aplicação, a imunoquímica representou 31,12% da participação no mercado de controle de qualidade de diagnósticos in vitro em 2025, enquanto o diagnóstico molecular deve avançar a um CAGR de 6,87% até 2031.

- Por usuário final, os laboratórios clínicos independentes representaram 44,55% da receita de 2025, e os fabricantes de DIV e organizações de pesquisa contratada estão crescendo a um CAGR de 7,86%.

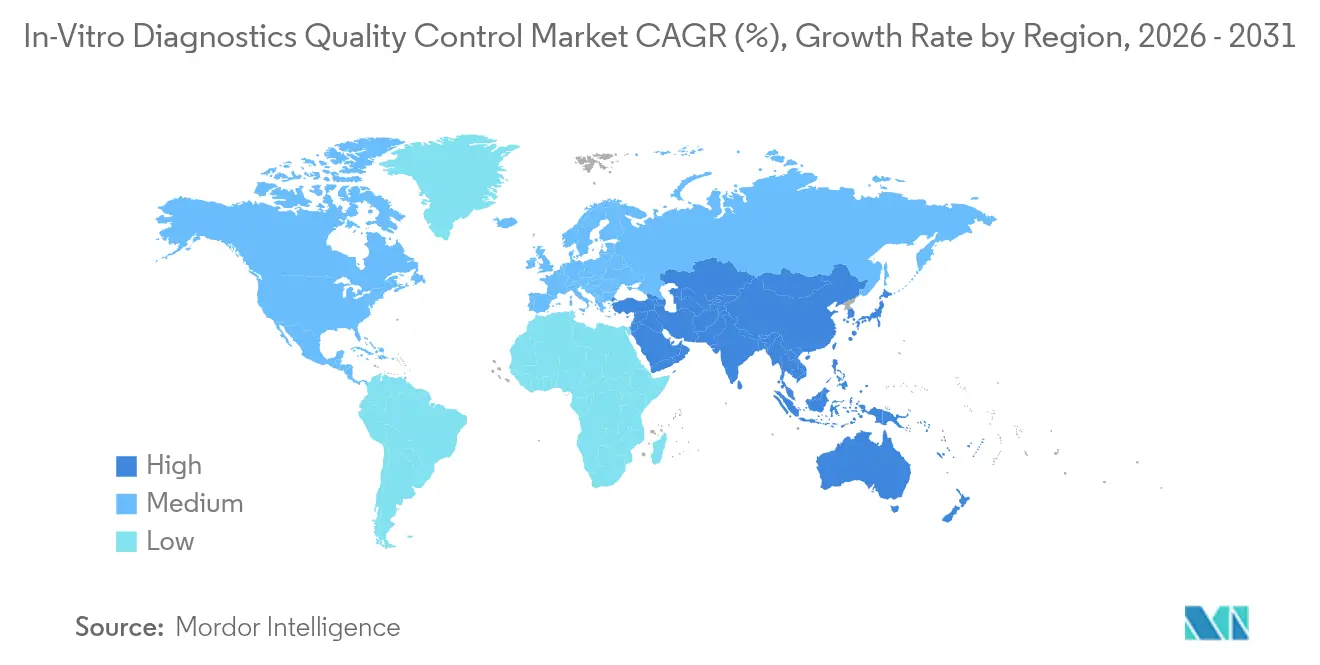

- Por geografia, a América do Norte representou 44,12% da receita em 2025, enquanto a Á������-�ʲ���í�ھ����� deve crescer a um CAGR de 5,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Controle de Qualidade de Diagnósticos In Vitro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga Global de Doenças | +0.9% | Global com pressão aguda na Á������-�ʲ���í�ھ����� e MEA | Longo prazo (≥ 4 anos) |

| Expansão de Laboratórios Clínicos Credenciados | +0.8% | América do Norte e UE como núcleo, com expansão para a Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Avanços Tecnológicos em Plataformas de DIV | +0.7% | Global, liderado pela América do Norte e Europa Ocidental | ��é�徱�� prazo (2-4 anos) |

| Transição para Testes Descentralizados e no Ponto de Atendimento | +0.6% | América do Norte, UE e Á������-�ʲ���í�ھ����� urbana | Curto prazo (≤ 2 anos) |

| Crescente Foco Regulatório na Precisão Diagnóstica | +0.5% | América do Norte, UE e ���ܲ��ٰ�á������ | Curto prazo (≤ 2 anos) |

| Transformação Digital e Integração de Dados em Laboratórios | +0.6% | América do Norte, UE e mercados selecionados da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Crescente Carga Global de Doenças

Doenças crônicas e infecciosas estão expandindo os volumes de testes que necessitam de supervisão de qualidade diária, impulsionando o crescimento direto no mercado de controle de qualidade de diagnósticos in vitro. Doenças não transmissíveis representaram 74% das mortes globais em 2024, e a crescente prevalência do diabetes aumenta a demanda por controles de hemoglobina glicada que os laboratórios devem executar em múltiplos níveis a cada dia. Os laboratórios de oncologia aumentaram os volumes de biópsia líquida em 28% em 2025, mas menos de 40% mantêm em estoque materiais de DNA tumoral circulante com frequências alélicas definidas, deixando uma lacuna de conformidade que os reguladores começaram a questionar[1]Instituto Nacional de Câncer dos EUA, "Tendências do Mercado de Biópsia Líquida 2025," Instituto Nacional de Câncer, cancer.gov. Instalações de saúde pública no Brasil e na Tailândia triplicaram os estoques de controles moleculares durante os surtos de 2024-2025, evidenciando como as oscilações epidemiológicas elevam os custos de qualidade por teste. Os gastos com qualidade agora se alinham mais à volatilidade das doenças do que ao crescimento rotineiro, favorecendo fornecedores capazes de escalar rapidamente kits de referência multi-analito. Essa tendência manterá pressão ascendente sobre a demanda por consumíveis, mesmo com a adoção de plataformas de dados pelos laboratórios.

Expansão de Laboratórios Clínicos Credenciados

O credenciamento transformou o controle de qualidade de um gasto opcional em obrigatório, ampliando o mercado de controle de qualidade de diagnósticos in vitro nas regiões maduras. O Colégio de Patologistas Americanos contabilizou 8.200 laboratórios credenciados nos EUA até dezembro de 2025, um aumento de 6% desde 2023, após o Medicare vincular a elegibilidade ao reembolso ao reconhecimento de status de conformidade. A ISO 15189 tornou-se um pré-requisito para contratações públicas na Alemanha e na �������ç��, levando 1.400 laboratórios privados a lançar programas de conformidade que exigem controles documentados em cada plataforma. A China determinou que todos os hospitais terciários obtenham a certificação ISO 15189 até 2027, afetando aproximadamente 3.000 instalações e impulsionando picos de curto prazo nas compras de controles em grandes volumes. O credenciamento também leva os compradores a preferirem fornecedores capazes de fornecer certificados rastreáveis a métodos de referência internacionais, consolidando a participação entre fornecedores multinacionais. Os laboratórios agora tratam a documentação de controle como uma credencial para negociações com pagadores e licitações públicas.

Avanços Tecnológicos em Plataformas de DIV

Sistemas de alto rendimento, como o Roche cobas pro, processam até 300 amostras por hora e exigem controles com comutabilidade comprovada com soro humano fresco, uma característica que apenas alguns fornecedores terceirizados oferecem atualmente. O Abbott Alinity sinalizou 12% dos controles genéricos como fora da linearidade durante as validações de 2025, pressionando os laboratórios a adotar materiais proprietários ou financiar estudos de ponte dispendiosos. No diagnóstico molecular, os painéis de sequenciamento de nova geração exigem referências de DNA sintético com precisão de nucleotídeo único, mas menos de oito fornecedores possuem autorização da FDA para materiais de BRCA1 ou EGFR. Empresas especializadas agora desenvolvem kits modulares que os laboratórios podem personalizar para listas de genes customizadas, abrindo novas fontes de receita. Os fornecedores de plataformas começaram a incluir controles exclusivos em contratos de aluguel de reagentes para garantir receita de serviços. Esse escalonamento técnico eleva as barreiras de entrada e direciona a demanda para ecossistemas integrados.

Transição para Testes Descentralizados e no Ponto de Atendimento

A expansão dos testes no ponto de atendimento fragmenta a supervisão e expõe lacunas de qualidade, afetando o crescimento de curto prazo do mercado de controle de qualidade de diagnósticos in vitro. A FDA autorizou 47 novos dispositivos de teste no ponto de atendimento em 2025, mas apenas 18% incluíam dados de estabilidade para condições tropicais de campo, deixando as clínicas incertas quanto à frequência de controle. Uma auditoria do CLIA de 2024 constatou que 34% dos laboratórios de consultórios médicos ignoraram as execuções de controle externo devido a preocupações com custos e fluxo de trabalho. Os fornecedores responderam com formatos estáveis em temperatura ambiente de uso único que eliminam a necessidade de refrigeração e reduzem o desperdício em locais de baixo volume. Os fabricantes de dispositivos também estão incorporando algoritmos eletrônicos que validam o desempenho usando padrões de resultados de pacientes, uma mudança que poderia reduzir até 20% da demanda tradicional por controles até 2030, caso os reguladores aprovem o método. A tensão entre conveniência e rastreabilidade determinará as curvas de adoção.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cenário de Reembolso Desfavorável | -0.5% | América do Norte, efeitos secundários na UE | Curto prazo (≤ 2 anos) |

| Infraestrutura Laboratorial Limitada em Regiões Emergentes | -0.4% | África Subsaariana, Sudeste Asiático, América Latina rural | Longo prazo (≥ 4 anos) |

| Altos Custos de Conformidade e Validação | -0.3% | América do Norte e UE | ��é�徱�� prazo (2-4 anos) |

| Vulnerabilidades na Cadeia de Suprimentos e Escassez de Materiais | -0.2% | Global, mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Cenário de Reembolso Desfavorável

Os cortes nos pagamentos forçam os laboratórios a racionar o uso de controles, pesando sobre o crescimento de curto prazo do mercado de controle de qualidade de diagnósticos in vitro. A tabela do Medicare reduziu as taxas de testes em um total acumulado de 8,5% desde 2021, e mais reduções estão programadas até 2027, levando 42% dos laboratórios hospitalares dos EUA a passar de execuções duas vezes ao dia para uma vez ao dia para analitos estáveis em pesquisas de 2025. As seguradoras comerciais introduziram autorização prévia para testes moleculares, reduzindo os volumes em 18% e atrasando as compras de controles de sequenciamento de nova geração de alto custo. Os pagadores estatutários alemães negociaram um corte tarifário de 3,2% em 2025 que afetou mais duramente os pequenos laboratórios independentes, pois eles não dispõem dos descontos por volume de que desfrutam as redes nacionais[2]GKV-Spitzenverband, "Acordo Tarifário de Laboratório 2025," GKV-Spitzenverband, gkv-spitzenverband.de. A consolidação se acelerou, com 127 independentes dos EUA adquiridos em 2025 porque as margens em queda tornaram os programas de qualidade autônomos insustentáveis. Os fornecedores enfrentam pressão para reduzir os custos por teste ou correm o risco de serem substituídos por esquemas eletrônicos de qualidade internos.

Infraestrutura Laboratorial Limitada em Regiões Emergentes

Quedas de energia e capacidade precária de cadeia de frio limitam a viabilidade dos produtos e o potencial de vendas em muitos mercados de baixa renda, restringindo a trajetória de longo prazo do mercado de controle de qualidade de diagnósticos in vitro. Apenas 29% dos laboratórios da África Subsaariana relataram eletricidade ininterrupta em uma auditoria da OMS de 2024, e menos de 15% possuíam refrigeração funcional para controles sensíveis à temperatura. Uma pesquisa de 2025 na Í�Ի徱�� constatou que 61% dos laboratórios distritais careciam de pessoal treinado para interpretar as regras de Westgard, levando a erros sistemáticos não detectados. Tarifas de importação que variam de 12% no Vietnã a 28% na Nigéria inflacionam os custos de controle em até 50%, levando os compradores a produtos locais não certificados com desempenho de lote irregular[3]Banco Mundial, "Banco de Dados de Tarifas Aduaneiras sobre Reagentes Médicos 2025," Banco Mundial, worldbank.org. Órgãos reguladores em menos de 20 países africanos e do Sudeste Asiático exigem avaliação externa de qualidade, eliminando os incentivos para investir em controles premium. Até que o financiamento multilateral melhore a infraestrutura, o crescimento nessas regiões ficará abaixo da média global.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Produtos e Serviços: Plataformas de Dados Reformulam a Captura de Valor

Os produtos de controle de qualidade representaram 71,32% da receita de 2025, equivalente a cerca de dois terços do mercado de controle de qualidade de diagnósticos in vitro, refletindo a necessidade contínua dos laboratórios de reagentes líquidos e liofilizados em múltiplos níveis para verificações diárias de instrumentos. As soluções de gestão de dados, embora ainda representem uma fatia menor, estão se expandindo a um CAGR de 6,75% à medida que os laboratórios adotam plataformas em nuvem que automatizam a aplicação das regras de Westgard e sinalizam a deriva dos instrumentos em tempo real. O Roche navify Quality Control Management demonstrou uma redução de 19% no tempo de inatividade não planejado em 34 hospitais ao priorizar chamados de serviço antes que os erros chegassem aos pacientes. A Bio-Rad ampliou sua linha Liquichek para 42 analitos por frasco, reduzindo a complexidade do estoque e sustentando a demanda por reagentes. Ao mesmo tempo, a análise por assinatura gera receita recorrente que compensa o crescimento mais lento das vendas de frascos.

Os laboratórios agora avaliam os fornecedores pelo valor combinado de reagentes, middleware e programas de testes de proficiência, uma mudança que reordena os critérios de aquisição em direção a ecossistemas de ponta a ponta. Como resultado, as plataformas de dados ganham participação mesmo quando oferecidas a preços premium, pois quantificam a redução de custos proveniente da prevenção de erros. A participação no mercado de controle de qualidade de diagnósticos in vitro para software puro deve aumentar à medida que diretores de laboratório mais jovens priorizam a eficiência do fluxo de trabalho em detrimento do custo por frasco. Fornecedores que não conseguem complementar reagentes com análises preditivas correm o risco de serem relegados a um status de segundo nível. A demanda, portanto, se inclina para empresas que possuem plantas certificadas pela ISO 17025 e equipes de desenvolvimento de software, conferindo às multinacionais uma vantagem de escala.

Por Aplicação: O Diagnóstico Molecular Supera os Segmentos Tradicionais

A imunoquímica reteve 31,12% da demanda de 2025, beneficiando-se de painéis de marcadores tireoidianos, cardíacos e tumorais que exigem controles diários em múltiplos níveis. No entanto, o diagnóstico molecular está crescendo a 6,87% à medida que os testes complementares em oncologia e os painéis de doenças infecciosas migram para fluxos de trabalho multigênicos que necessitam de referências de DNA sintético rastreáveis aos padrões da OMS. A coagulação é outro ponto positivo, pois os anticoagulantes orais diretos forçam os laboratórios a validar ensaios anti-Xa com substratos cromogênicos, elevando os gastos com controle por teste em cerca de 12% desde 2024. A química clínica e a hematologia permanecem maduras, mas estáveis, sustentadas por painéis metabólicos de alto volume.

O mercado de controle de qualidade de diagnósticos in vitro para ensaios moleculares crescerá à medida que os painéis de sequenciamento de nova geração se expandirem de painéis de gene único para portfólios de oncologia com mais de 500 genes. Menos de oito fornecedores possuem atualmente autorização da FDA para materiais de referência de BRCA ou EGFR, criando precificação por escassez e altas margens brutas. Os controles para testes no ponto de atendimento também estão aumentando porque a orientação preliminar da FDA dos EUA agora exige dados de estabilidade em condições tropicais de pior caso, estimulando a adoção de kits liofilizados estáveis em temperatura ambiente. Fornecedores que adaptam kits modulares permitindo que os laboratórios personalizem misturas de mutações estão posicionados para capturar participação incremental. Aqueles sem capacidade de fabricação de ácidos nucleicos enfrentam uma barreira de entrada íngreme, reforçando as tendências de consolidação em aplicações avançadas.

Por Usuário Final: Fabricantes de DIV Internalizam Funções de Qualidade

Os laboratórios clínicos independentes geraram 44,55% da receita de 2025, refletindo cargas de trabalho rotineiras de química, imunoensaio e hematologia que dependem de execuções de controle duas vezes ao dia. Os hospitais vêm a seguir, mas seu crescimento é moderado à medida que as organizações de compras em grupo negociam contratos plurianuais que limitam os aumentos de preços a 2-3% ao ano. Os fabricantes de DIV e as organizações de pesquisa contratada, embora menores, estão se expandindo a um CAGR de 7,86% ao realizar validações internas para encurtar os prazos regulatórios e garantir arquivos de histórico de projeto antes do lançamento do produto. Os centros acadêmicos adquirem controles especializados para pesquisa translacional, impulsionados pelas diretrizes de rigor do NIH dos EUA que exigem evidências de validação de ensaios em cada concessão de ômicas.

A participação no mercado de controle de qualidade de diagnósticos in vitro para laboratórios geridos por fabricantes aumentará à medida que os fornecedores de plataformas integrem verticalmente os testes de liberação de lotes e os programas de proficiência. Os laboratórios ambulatoriais e de consultórios médicos ficam para trás porque 34% não atenderam às frequências de controle recomendadas durante as revisões do CLIA de 2025, citando interrupções no fluxo de trabalho. Os fornecedores responderam com frascos de uso único que reduzem o tempo de manuseio em 60%, diminuindo a lacuna de conformidade. Ao longo do período de previsão, o poder de compra continuará a se deslocar para as empresas multinacionais de DIV e as redes hospitalares consolidadas, empurrando os laboratórios independentes menores a se fundirem ou a terceirizarem as funções de qualidade.

Análise Geográfica

A América do Norte capturou 44,12% da receita de 2025, sustentada pelo rigoroso credenciamento do CAP e pelas regras de pagamento do CMS que recompensam a qualidade documentada, mas o crescimento agora se modera à medida que os cortes no reembolso pressionam os laboratórios a reduzir a frequência diária de controle. Os Estados Unidos sozinhos respondem por mais de três quartos dos gastos regionais, mas seu clima de contenção de custos está levando os fornecedores a oferecer contratos baseados em valor que vinculam o preço ao tempo de atividade dos instrumentos. O �䲹�Բ���á apresenta um impulso mais estável porque os planos de saúde provinciais reservaram orçamentos laboratoriais até 2028.

A Europa é a segunda maior região, impulsionada pela Alemanha, �������ç�� e Reino Unido, que juntos contribuíram com cerca de 62% das vendas de 2025 após o IVDR da UE ter exigido vigilância lote a lote para cada remessa de controle. Os laboratórios aceleraram a certificação ISO 15189 para se qualificarem para licitações públicas, adicionando cerca de 1.400 novos locais credenciados em 2024-2025. O sul da Europa fica para trás devido a sistemas de pagadores fragmentados, mas espera-se convergência em direção aos padrões do norte até 2028. O tamanho do mercado de controle de qualidade de diagnósticos in vitro vinculado aos hospitais públicos europeus provavelmente aumentará à medida que os registros de qualidade digitais se tornarem obrigatórios.

A Á������-�ʲ���í�ھ����� avança a um CAGR de 5,65% até 2031, liderada pelo mandato da China de que todos os hospitais terciários obtenham a certificação ISO 15189 até 2027, uma medida que afeta cerca de 3.000 instituições. As redes privadas da Í�Ի徱�� continuam expandindo laboratórios em cidades de segundo nível, ampliando o alcance onde a densidade de instalações é inferior a um laboratório por 100.000 pessoas. O ������ã�� e a Coreia do Sul permanecem maduros, mas demandam controles premium em múltiplos níveis à medida que os ministérios aplicam registros diários de controle de qualidade. Os mercados emergentes da ASEAN enfrentam lacunas de refrigeração, portanto os kits estáveis em temperatura ambiente dominam os pedidos. O Oriente ��é�徱�� e a África ainda representam uma pequena participação, mas os gastos do Conselho de Cooperação do Golfo em laboratórios de referência posicionam a região para um crescimento de dígito médio único. A perspectiva da América do Sul depende do Brasil e da Argentina, onde as oscilações cambiais dificultam as compras de equipamentos de capital, mas mantêm as compras de consumíveis resilientes, ancorando uma base para a participação no mercado de controle de qualidade de diagnósticos in vitro na região.

Cenário Competitivo

Roche, Bio-Rad Laboratories, Siemens Healthineers, Abbott e a Beckman Coulter da Danaher controlaram coletivamente 58% da receita global de 2025, conferindo ao mercado de controle de qualidade de diagnósticos in vitro um perfil moderadamente concentrado. As empresas líderes ancoram sua estratégia na integração de plataformas; a Roche inclui controles cobas e o software navify em acordos de aluguel de reagentes que prendem os clientes a fluxos de consumíveis por vários anos. A Siemens Healthineers implanta o Atellica Quality Control Management no Microsoft Azure, oferecendo aos laboratórios painéis de benchmarking entre pares que justificam preços premium. A Abbott reforça sua defensabilidade ao restringir controles de terceiros nos instrumentos Alinity após incompatibilidades de validação em 2025 e agora promove um kit de patógenos respiratórios com autorização da FDA para manter os consumíveis internamente.

Os players de médio porte conquistam nichos por meio de inovação em formulação. Randox Laboratories e Technopath Clinical Diagnostics fornecem frascos liofilizados com estabilidade ambiente de 24 meses, reduzindo os custos de logística da cadeia de frio em cerca de 30% em regiões sem refrigeração confiável. ZeptoMetrix e SeraCare visam ensaios moleculares com referências de DNA sintético personalizáveis que os laboratórios podem adaptar a qualquer painel de oncologia multigênico, conquistando pedidos de laboratórios de oncologia independentes. A Streck se concentra no ponto de atendimento ao lançar controles de plaquetas e hematologia em temperatura ambiente que reduzem o tempo de manuseio em clínicas movimentadas.

A dinâmica competitiva agora recompensa os fornecedores que combinam fabricação certificada pela ISO 17025, sólida área de assuntos regulatórios e análises em nuvem. Os depósitos de patentes evidenciam a mudança: a Bio-Rad registrou sete patentes sobre matrizes de imunoensaio liofilizadas durante 2024-2025, enquanto a Roche garantiu propriedade intelectual para painéis de qualidade em múltiplos locais no Escritório de Patentes e Marcas dos EUA. Fusões e aquisições aceleram o acúmulo de capacidades: a Bio-Rad adquiriu a Quantum Analytics por USD 340 milhões para incorporar algoritmos preditivos nos programas Liquichek, e a Thermo Fisher adquiriu a CorEvitas para ampliar as evidências do mundo real e os serviços de avaliação externa. À medida que os algoritmos eletrônicos para controles "virtuais" ganham tração regulatória, os titulares correm para demonstrar superioridade de software antes que os esquemas de qualidade que prescindem de hardware corroam a base de reagentes. O efeito líquido é uma inclinação em direção a fornecedores capazes de vender ecossistemas integrados em vez de frascos isolados, reforçando a hierarquia de participação atual e deixando espaço para especialistas ágeis em diagnóstico molecular.

Líderes do Setor de Controle de Qualidade de Diagnósticos In Vitro

Abbott Laboratories

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche AG

Siemens Healthineers AG

Bio-Rad Laboratories Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A bioMérieux, uma das líderes mundiais no campo do diagnóstico in vitro, adquiriu a Accellix, uma empresa norte-americana especializada em soluções rápidas e automatizadas de citometria de fluxo para controle de qualidade de terapias celulares e gênicas. Com essa transação estratégica, a bioMérieux fortalece sua atividade de Controle de Qualidade Farmacêutico e investe em soluções inovadoras que apoiarão o crescente mercado de terapias avançadas e melhorarão os resultados dos pacientes em todo o mundo.

- Agosto de 2025: A bioMérieux, uma das líderes mundiais no campo do diagnóstico in vitro, lançou o GENE-UP PRO HRM — o primeiro teste baseado em DNA desenvolvido comercialmente para detectar bolores resistentes ao calor em nível molecular.

Escopo do Relatório Global do Mercado de Controle de Qualidade de Diagnósticos In Vitro

De acordo com o escopo do relatório, os controles de qualidade de diagnósticos in vitro são utilizados para avaliar o desempenho dos testes de diagnóstico in vitro, como procedimentos de teste de ácidos nucleicos in vitro para detecção de patógenos, infecções associadas à assistência à saúde (IAAS), como pneumonia e infecções do trato urinário. Esses produtos focam principalmente na detecção de defeitos, controle de qualidade e painéis de validação, como o Painel de Controle do Papilomavírus Humano (HPV) e o Painel de Controle de Hemocultura (BCID), para apoiar a implementação e o monitoramento do desempenho de laboratórios clínicos e de pesquisa, centros de diagnóstico sanguíneo e fabricantes de DIV.

O mercado de controle de qualidade de diagnósticos in vitro é segmentado por produtos e serviços, aplicação, usuário final e geografia. Por produtos e serviços, o mercado é segmentado em produtos de controle de qualidade, soluções de gestão de dados e serviços de garantia de qualidade. Por aplicação, inclui imunoquímica, química clínica, hematologia, diagnóstico molecular, coagulação/hemostasia, microbiologia e doenças infecciosas e testes no ponto de atendimento. Por usuário final, o mercado é segmentado em hospitais, laboratórios clínicos independentes, fabricantes de DIV e OPCs, institutos acadêmicos e de pesquisa, e laboratórios ambulatoriais e de consultórios médicos. Por geografia, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Produtos de Controle de Qualidade |

| Soluções de Gestão de Dados |

| Serviços de Garantia de Qualidade |

| �����ܲԴDZ��í�������� |

| Química Clínica |

| Hematologia |

| Diagnóstico Molecular |

| Coagulação / Hemostasia |

| Microbiologia e Doenças Infecciosas |

| Testes no Ponto de Atendimento |

| Hospitais |

| Laboratórios Clínicos Independentes |

| Fabricantes de DIV e OPCs |

| Institutos Acadêmicos e de Pesquisa |

| Laboratórios Ambulatoriais e de Consultórios Médicos |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produtos e Serviços | Produtos de Controle de Qualidade | |

| Soluções de Gestão de Dados | ||

| Serviços de Garantia de Qualidade | ||

| Por Aplicação | �����ܲԴDZ��í�������� | |

| Química Clínica | ||

| Hematologia | ||

| Diagnóstico Molecular | ||

| Coagulação / Hemostasia | ||

| Microbiologia e Doenças Infecciosas | ||

| Testes no Ponto de Atendimento | ||

| Por Usuário Final | Hospitais | |

| Laboratórios Clínicos Independentes | ||

| Fabricantes de DIV e OPCs | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Laboratórios Ambulatoriais e de Consultórios Médicos | ||

| Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de controle de qualidade de diagnósticos in vitro em 2031?

O mercado deve atingir USD 1,85 bilhão até 2031.

Qual categoria de aplicação está crescendo mais rapidamente no controle de qualidade?

O diagnóstico molecular lidera com um CAGR projetado de 6,87% até 2031.

Por que as plataformas de gestão de dados estão ganhando espaço entre os laboratórios?

O middleware em nuvem prevê falhas de controle, reduz erros reportáveis em 22% e diminui o tempo de inatividade dos analisadores, proporcionando economias de custos mensuráveis.

Quão concentrado é o poder dos fornecedores neste espaço?

Os cinco maiores fornecedores controlam 58% da receita de 2025, refletindo uma concentração moderada.

Qual região geográfica apresenta a maior taxa de crescimento?

A Á������-�ʲ���í�ھ����� avança a um CAGR de 5,65%, impulsionada pelo mandato ISO 15189 da China e pela expansão das redes de diagnóstico privadas.

Como os cortes no reembolso estão afetando os programas de qualidade laboratorial?

As reduções nas taxas do Medicare dos EUA levam muitos laboratórios a diminuir a frequência de execução de controles, pressionando os fornecedores a oferecer

Página atualizada pela última vez em: