Tamanho e Participação do Mercado de Imunoglobulina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.46% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imunoglobulina por ���ϲ�����

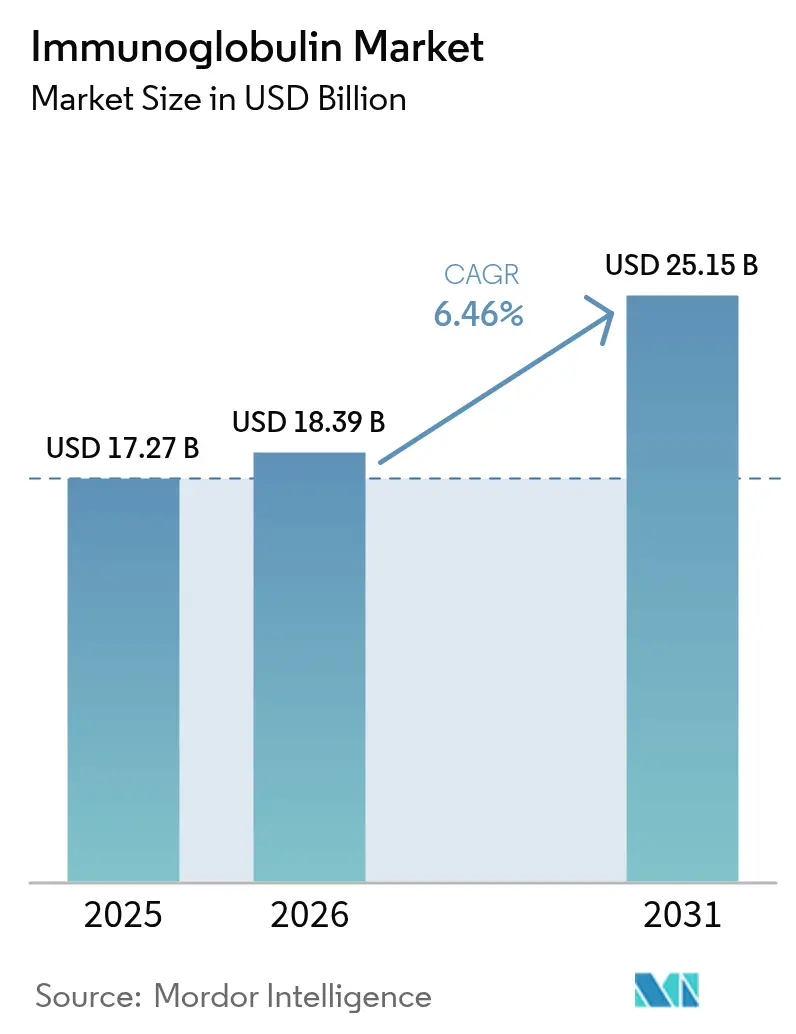

O tamanho do Mercado de Imunoglobulina está projetado para expandir de USD 17,27 bilhões em 2025 e USD 18,39 bilhões em 2026 para USD 25,15 bilhões até 2031, registrando um CAGR de 6,46% entre 2026 e 2031.

A demanda sustentada decorre do diagnóstico genético precoce de imunodeficiência primária, da migração apoiada por pagadores para o tratamento domiciliar e de formulações subcutâneas de alta concentração que reduzem o tempo de infusão. A integração vertical da coleta de plasma protege o fornecimento, mas aumenta a intensidade de capital, enquanto o recrutamento de doadores habilitado por IA está elevando a utilização dos centros na América do Norte e na Europa. No front competitivo, Takeda, CSL Behring e Grifols estão expandindo as capacidades de fracionamento em antecipação a picos de volume impulsionados pela neurologia. Enquanto isso, anticorpos monoclonais com engenharia de Fc ameaçam a participação da imunoglobulina intravenosa em indicações autoimunes selecionadas, mas permanecem opções de nicho com restrições de custo.

Principais Conclusões do Relatório

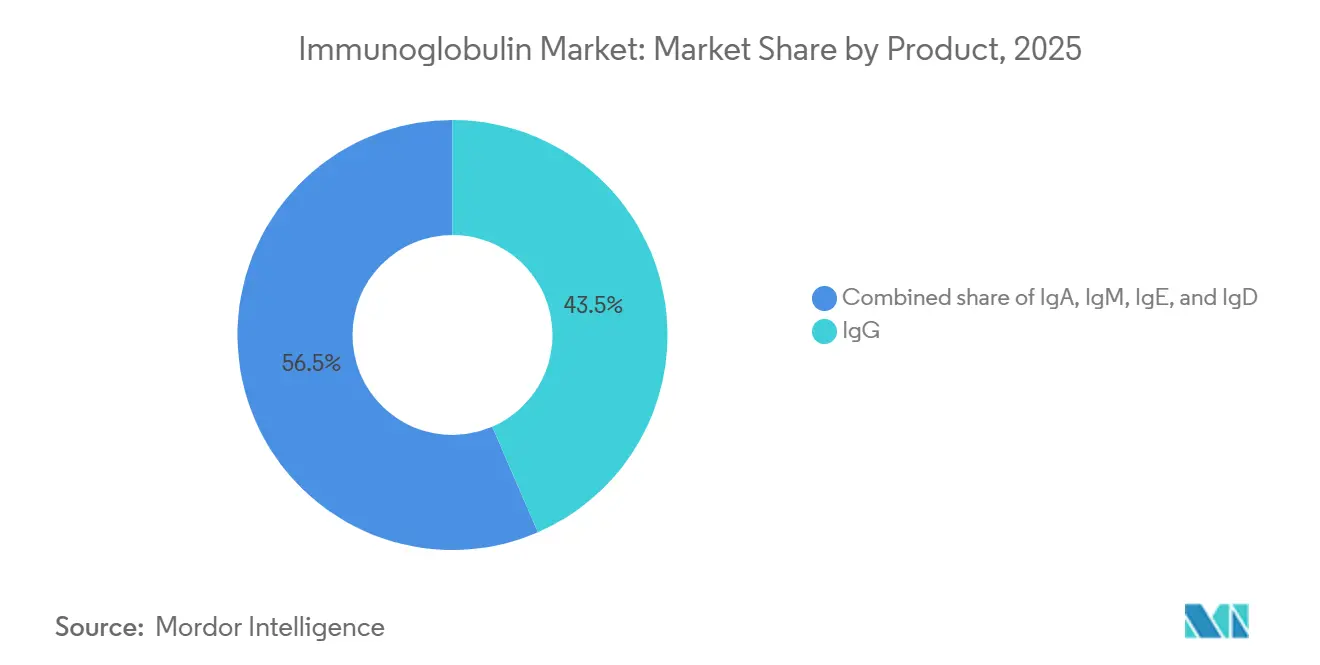

- Por categoria de produto, IgG liderou com 43,55% da participação do mercado de Imunoglobulina em 2025. As formulações de IgE têm previsão de expansão a um CAGR de 9,85% até 2031.

- Por modo de administração, a imunoglobulina intravenosa representou 64,53% de participação em 2025. A imunoglobulina subcutânea está avançando a um CAGR de 10,75% até 2031.

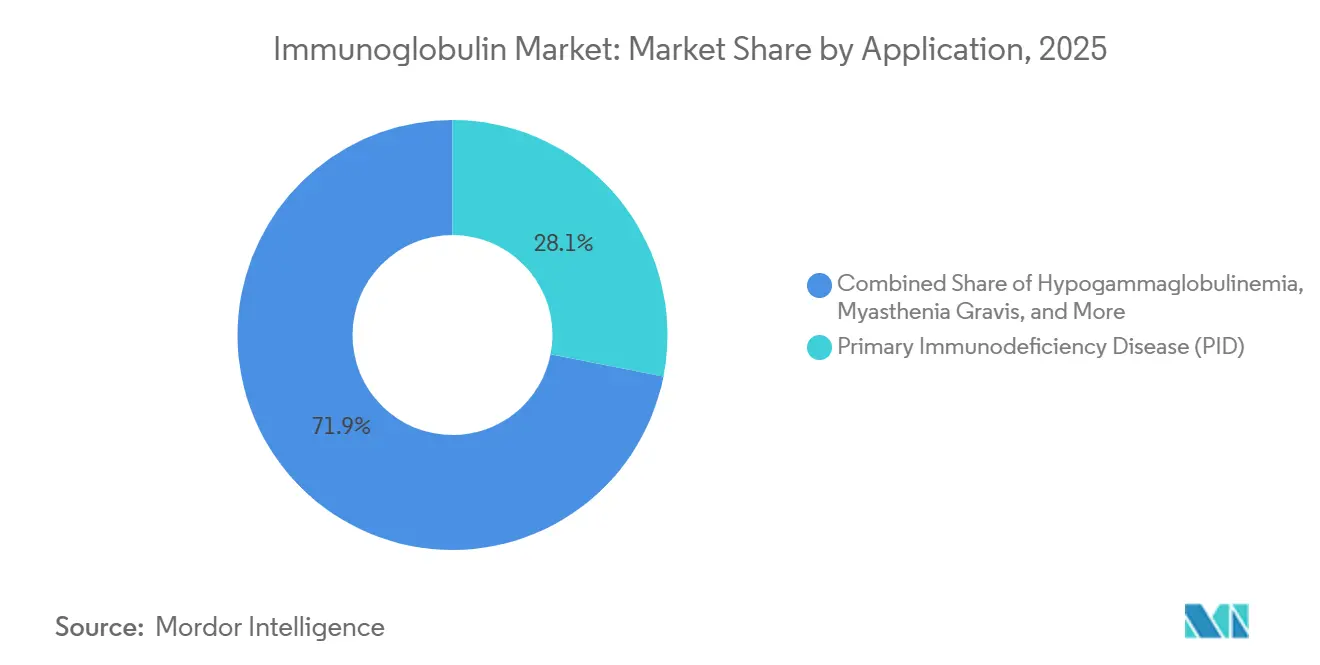

- Por aplicação, a doença de imunodeficiência primária capturou 28,15% de participação de receita em 2025. A polineuropatia desmielinizante inflamatória crônica é a indicação de crescimento mais rápido, com um CAGR de 10,82% até 2031.

- Por canal de distribuição, as farmácias hospitalares detinham 64,52% de participação em 2025. Os provedores de infusão online e domiciliar estão crescendo a um CAGR de 9,12% ao longo do período de previsão.

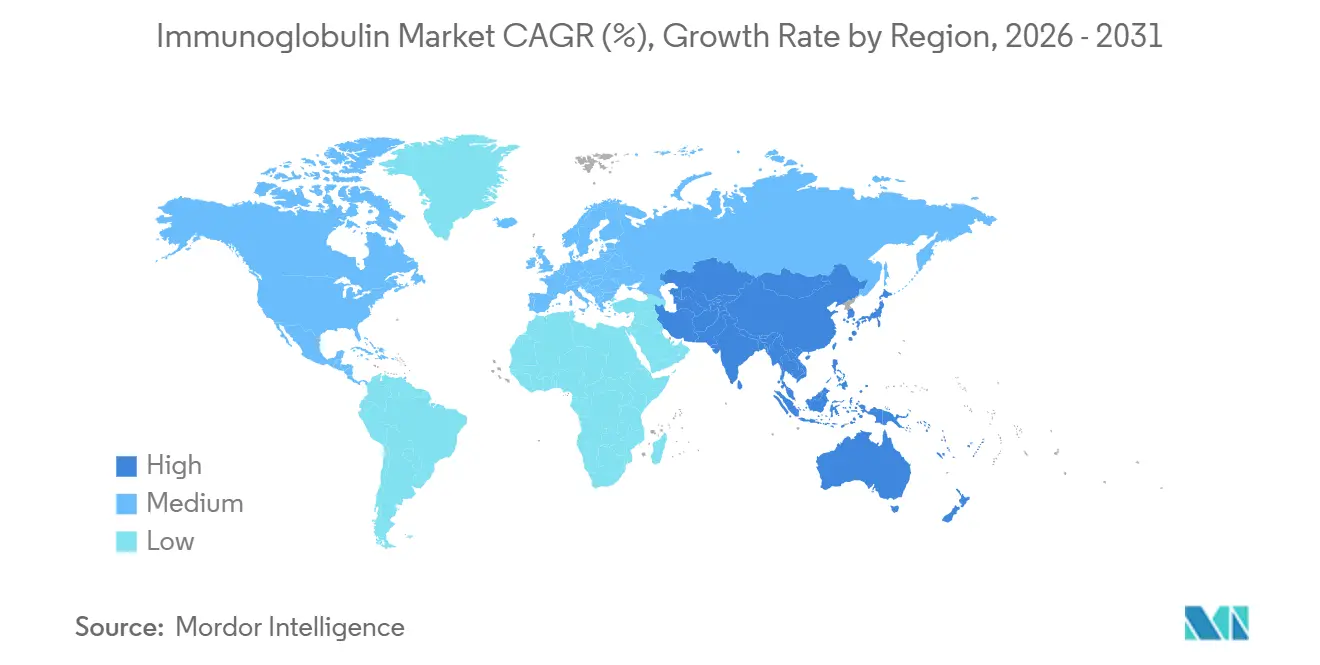

- Por geografia, a América do Norte liderou com 44,55% de participação de receita em 2025. A Á������-�ʲ���í�ھ����� está projetada para crescer a um CAGR de 7,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Imunoglobulina

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças de imunodeficiência primária | +1.2% | América do Norte, Europa, Á������-�ʲ���í�ھ����� emergente | ��é�徱�� prazo (2-4 anos) |

| Crescente uso de IVIG em neurologia | +1.5% | América do Norte, Europa, ������ã��, Coreia do Sul | ��é�徱�� prazo (2-4 anos) |

| Expansão da capacidade global de fracionamento de plasma | +1.8% | China, ������ã��, transbordamento para a América do Norte | Longo prazo (≥ 4 anos) |

| Reembolso favorável e adoção de diagnósticos | +0.9% | América do Norte, Europa Ocidental, ���ܲ��ٰ�á������ | Curto prazo (≤ 2 anos) |

| Otimização do fornecimento de plasma impulsionada por IA | +0.7% | Centros piloto na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Dispositivos SCIG de alta concentração no corpo para terapia domiciliar | +1.1% | ������ã��, Alemanha, Estados Unidos | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Crescente Prevalência de Doenças de Imunodeficiência Primária

A triagem neonatal e o sequenciamento de nova geração estão revelando 40% mais casos de imunodeficiência primária do que as estimativas anteriores, expandindo o grupo de pacientes elegíveis para terapia de reposição vitalícia. Os mandatos de seguro nos Estados Unidos e na Europa Ocidental reduziram o tempo até o diagnóstico de oito anos para menos de 18 meses, mas a Á������-�ʲ���í�ھ����� fica atrás em até sete anos, apesar dos programas piloto da China que podem adicionar 15.000-20.000 novos diagnósticos anualmente até 2029. A detecção mais precoce reduz os volumes por dose, mas estende a duração do tratamento, ampliando a demanda cumulativa de plasma. A pressão resultante reforça o investimento dos fabricantes em centros de coleta, mesmo com o reembolso deslocando o atendimento para fora dos hospitais. Sustentar esse impulsionador além de 2028 dependerá de quedas contínuas nos custos de testes genéticos e da expansão paralela do reembolso.

Crescente Uso de IVIG em Neurologia (CIDP, GBS, MMN)

As atualizações das diretrizes da FDA no início de 2025 posicionaram a IVIG à frente dos corticosteroides para polineuropatia desmielinizante inflamatória crônica, síndrome de Guillain-Barré e neuropatia motora multifocal. A aprovação do HYQVIA pelo ������ã�� em dezembro de 2024 possibilitou a dosagem domiciliar mensal que contorna o acesso intravenoso, acelerando a adoção por neurologistas[1]Shohei Tanaka, "HYQVIA Obtém Indicação para CIDP no ������ã��," Takeda Pharmaceutical Company, takeda.com. A adoção off-label na síndrome da pessoa rígida e na encefalite autoimune está ampliando a demanda, embora doses elevadas intensifiquem a concorrência pelo fornecimento de plasma e elevem os custos anuais da terapia para USD 80.000-120.000. Os pagadores europeus agora exigem dados comparativos diretos versus rituximabe, o que poderia moderar o crescimento após 2028. No curto prazo, a neurologia adiciona 1,5 ponto percentual ao CAGR do mercado de Imunoglobulina.

Expansão da Capacidade Global de Fracionamento de Plasma

A expansão de USD 670 milhões de Takeda em Osaka entregará 1,2 milhão de litros de nova capacidade até 2027, reduzindo a dependência do ������ã�� de importações da América do Norte em 35%. Shanghai RAAS e Hualan Biological obtiveram certificações de qualidade para exportação, permitindo-lhes pivotar para a produção de IgG de maior margem para a demanda doméstica. Embora as plantas da Á������-�ʲ���í�ھ����� operem abaixo da capacidade hoje, o comissionamento e a validação de BPF exigem de quatro a seis anos, atrasando o alívio significativo para depois de 2028. No interim, escassez de alocação permanece provável se a adoção em neurologia superar as adições de fornecimento.

Dispositivos SCIG de Alta Concentração no Corpo para Terapia Domiciliar

Bombas vestíveis que administram soluções de imunoglobulina a 20% reduziram o tempo de infusão para menos de 60 minutos e eliminaram as visitas hospitalares para muitos pacientes. As economias do sistema de saúde de USD 25.000-35.000 por paciente anualmente sustentam os incentivos dos pagadores, mas os custos iniciais dos dispositivos de USD 3.000-5.000 retardam a adoção, especialmente entre usuários idosos desconfortáveis com a autoinjeção. As orientações regulatórias para produtos combinados ainda estão emergindo, fazendo com que os fabricantes naveguem por caminhos de aprovação específicos de cada país. Apesar desses obstáculos, a tecnologia SCIG está prestes a acelerar a migração do local de atendimento e melhorar a adesão.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo da terapia e lacunas de reembolso | -0.8% | América Latina, Oriente ��é�徱��, Ásia rural | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de triagem de doadores | -0.5% | Estruturas divergentes da FDA, EMA, PMDA | Longo prazo (≥ 4 anos) |

| Substitutos de anticorpos monoclonais com engenharia de Fc | -0.6% | América do Norte, Europa | ��é�徱�� prazo (2-4 anos) |

| Escrutínio da intensidade de carbono na logística de cadeia de frio | -0.3% | Europa primeiro, depois América do Norte | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Alto Custo da Terapia e Lacunas de Reembolso

Os custos anuais da terapia com imunoglobulina variam de USD 50.000 para imunodeficiência de manutenção a USD 120.000 para neurologia de alta dose, deixando a maioria dos pacientes na América Latina e em partes da Ásia sem cobertura[2]Laura Gómez, "Prazos de Reembolso no Sistema Único de Reembolsos da Argentina," Ministério da Saúde da Nação, argentina.gob.ar. A fila de reembolso da Argentina se estende por até nove meses, e o Brasil racionou o fornecimento durante as escassez de 2024-2025. Como 70% das despesas de fabricação surgem antes do envase final, os cortes de preços são estruturalmente difíceis. Os pagadores nos mercados desenvolvidos agora exigem infusão domiciliar para reduzir 30-40% das taxas de instalação, mas o custo subjacente do plasma persiste, desencorajando novos investimentos em capacidade.

Anticorpos Monoclonais com Engenharia de Fc como Substitutos Terapêuticos

O efgartigimode obteve aprovação da FDA em 2024 para miastenia gravis generalizada e está em ensaios de fase avançada para outras indicações autoimunes. Ao acelerar a depuração de IgG patogênica sem insumos de plasma, ele remove restrições de fornecimento; no entanto, seu preço de USD 150.000-180.000 limita a adoção a casos refratários. O risco de substituição até 2031 é, portanto, limitado a aproximadamente um quinto do volume endereçável, mas o sucesso contínuo de biológicos similares poderia corroer a posição da imunoglobulina intravenosa no atendimento neurológico a longo prazo.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Produto: IgG Ancora a Receita, IgE Ganha Impulso

IgG detinha 43,55% da participação do mercado de Imunoglobulina em 2025, com base no uso consolidado em distúrbios de imunodeficiência e hematológicos. Formulações de IgG de alta concentração, como Cuvitru, reduzem o tempo de infusão pela metade, aumentando a adesão domiciliar. As terapias com IgE, embora incipientes, estão projetadas para superar o mercado mais amplo de Imunoglobulina a um CAGR de 9,85% em aplicações eosinofílicas emergentes. IgA e IgM permanecem nichos, mas se beneficiam de coortes com deficiência seletiva de IgA que não toleram produtos padrão. A clareza regulatória limitada para os endpoints de IgE modera a certeza de lançamento no curto prazo.

Os fabricantes com purificação avançada podem cobrar preços premium por produtos estáveis a 20%, mas a coformulação com hialuronidase adiciona USD 500-800 por dose, complicando as negociações com pagadores. O atraso regulatório para novos programas de IgE e IgM pode atrasar a receita para depois de 2029, mas a diversidade do pipeline posiciona o mix de produtos para uma ampliação gradual além da dominância do IgG.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Administração: SCIG Perturba a Hegemonia da IVIG

A imunoglobulina intravenosa manteve 64,53% de participação de receita em 2025 graças a décadas de familiaridade dos clínicos e infraestrutura de infusão hospitalar. No entanto, a imunoglobulina subcutânea está prevista para expandir a um CAGR de 10,75%, refletindo a pressão dos pagadores para reduzir os custos das instalações e a preferência dos pacientes pela conveniência domiciliar. O tamanho do mercado de Imunoglobulina vinculado à SCIG está prestes a crescer de forma constante à medida que os padrões de interoperabilidade dos dispositivos amadurecem.

O desalinhamento do reembolso retarda a transição: o Medicare dos EUA paga 20-30% a menos por produtos subcutâneos, e as redefinições de autorização prévia adicionam burocracia. Os custos de autotreinamento do paciente e o monitoramento de temperatura em tempo real comprimem ainda mais as margens das farmácias especializadas. Apesar desses ventos contrários, a autoadministração semanal e a menor incidência de eventos adversos sustentam o impulso contínuo de mudança de modo.

Por Aplicação: CIDP Supera as Indicações Tradicionais

A imunodeficiência primária manteve 28,15% de participação de receita em 2025, mas a polineuropatia desmielinizante inflamatória crônica está liderando o crescimento mais rápido a um CAGR de 10,82%. As diretrizes da FDA que posicionam a IVIG como terapia de primeira linha elevaram a demanda neurológica e ampliaram os esquemas de dosagem. A miastenia gravis enfrenta concorrência do efgartigimode, pressionando o crescimento da IVIG nesse subconjunto.

A síndrome de Guillain-Barré e a neuropatia motora multifocal criam picos de demanda aguda que sobrecarregam as alocações de plasma. O crescimento da hipogamaglobulinemia permanece moderado, mas estável. À medida que a participação da neurologia aumenta, a utilização de gramas por paciente eleva o tamanho do mercado de Imunoglobulina de forma desproporcional, sobrecarregando a capacidade de fracionamento e a logística de distribuição.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Infusão Domiciliar Captura Participação

As farmácias hospitalares comandaram 64,52% das vendas em 2025, mas os provedores de infusão online e domiciliar estão crescendo a um CAGR de 9,12%. Os pagadores realizam economias de 30-40% ao transferir pacientes estáveis para fora das alas hospitalares, reforçando a adoção da SCIG. As farmácias especializadas situam-se entre os canais, atendendo áreas rurais sem infraestrutura logística.

A entrega em cadeia de frio a 2-8 °C custa USD 150-300 por remessa e o desperdício por não comparecimento corrói a lucratividade. As orientações mais rígidas da FDA sobre desvios de temperatura exigirão rastreadores de IoT, adicionando 10-15% aos custos de distribuição. No entanto, o suporte integrado de enfermagem e as ferramentas digitais de adesão posicionam as redes de infusão domiciliar para capturar participação incremental à medida que a confiança na autoadministração cresce.

Análise Geográfica

A América do Norte permaneceu o maior contribuinte regional com 44,55% de participação de receita em 2025, com uso per capita sem rival e mais de 900 centros de plasma licenciados. O crescimento está moderando para dígitos médios únicos à medida que a saturação de doadores e a pressão dos pagadores restringem a expansão. A Europa segue, onde a atualização de segurança contra patógenos da EMA em 2024 prolongou os ciclos de liberação de lotes em até seis semanas e elevou os preços à vista em 15-20%[3]Isabella Rossi, "Regulamentações de Segurança contra Patógenos da EMA 2024," Agência Europeia de Medicamentos, ema.europa.eu.

A Á������-�ʲ���í�ھ����� é o território de crescimento mais rápido a um CAGR de 7,72%, impulsionada pelas novas certificações de qualidade para exportação da China e pelo lançamento do HYQVIA focado em CIDP no ������ã��. O mercado de Imunoglobulina da Í�Ի徱�� enfrenta lacunas de infraestrutura e acessibilidade, limitando o alcance rural. ���ܲ��ٰ�á������ e Coreia do Sul acompanham as tendências dos mercados maduros com crescimento de 4-5%, enquanto expandem a triagem neonatal.

A América do Sul e o Oriente ��é�徱�� ficam para trás em meio a restrições de financiamento, embora os países do Conselho de Cooperação do Golfo estejam ampliando os orçamentos para doenças raras. O racionamento de fornecimento no Brasil e na Argentina sublinha as barreiras de custo e justifica o impulso dos fabricantes pela integração vertical. A demanda da África é pequena, mas crescente, com iniciativas concentradas na África do Sul e na Nigéria para tratar a imunodeficiência combinada grave.

Cenário Competitivo

O mercado de Imunoglobulina é moderadamente concentrado: os cinco principais players — CSL Behring, Takeda, Grifols, Octapharma e Baxter — respondem por uma parcela significativa da receita global. Cada um opera extensas redes de coleta de plasma, com a frota da CSL superando 300 centros em todo o mundo. A expansão de Takeda em Osaka adiciona 1,2 milhão de litros de capacidade até 2027, enquanto o site da CSL em Kankakee, Illinois, adicionará 800.000 litros em 2025.

O agendamento de doadores baseado em IA aumenta a utilização em 12-18%, uma vantagem que os incumbentes estão escalando rapidamente. Campeões regionais como Shanghai RAAS focam na demanda doméstica da Á������-�ʲ���í�ھ�����, isolados pelos fluxos limitados de plasma transfronteiriços. A ausência de vias para biossimilares preserva os preços, mas atrai escrutínio dos pagadores que buscam alternativas; anticorpos monoclonais como o efgartigimode oferecem o primeiro substituto não plasmático credível, embora a custo premium.

A inovação subcutânea é um ponto quente competitivo: a extensão do rótulo japonês do HYQVIA validou a dosagem domiciliar de alta concentração, levando os rivais a acelerar programas similares. Empresas menores, incluindo ADMA Biologics, perseguem nichos hiperimunes que comandam 2-3× de receita por litro, mas enfrentam restrições de escala. Os padrões de segurança harmonizados FDA-EMA-PMDA encurtam o atraso de lançamento global para menos de dois anos, favorecendo players multirregionais equipados para registros simultâneos.

Líderes do Setor de Imunoglobulina

Baxter International Inc.

CSL Behring

Grifols S.A.

Takeda Pharmaceutical Co.

Octapharma AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Kedrion Biopharma obteve aprovação da FDA para QIVIGY 10% IVIG para imunodeficiência humoral primária em adultos.

- Junho de 2025: A FDA aprovou o GAMMAGARD LIQUID ERC da Takeda, o primeiro IVIG a 10% pronto para uso com baixo teor de IgA para pacientes com dois anos ou mais com imunodeficiência primária.

Escopo do Relatório do Mercado Global de Imunoglobulina

De acordo com o escopo do relatório, a imunoglobulina, também conhecida como anticorpo, é uma proteína produzida por plasmócitos e outros linfócitos. É uma entidade complexa que exerce efeitos imunomoduladores em vários componentes do sistema imunológico. É obtida do sangue por fracionamento e purificada para aplicações terapêuticas e não terapêuticas.

O mercado de imunoglobulina é segmentado por produto em IgG, IgA, IgM, IgE e IgD. Por modo de administração, o mercado é categorizado em intravenoso (IVIG), subcutâneo (SCIG) e intramuscular. Com base na aplicação, o mercado inclui hipogamaglobulinemia, doença de imunodeficiência primária (DIP), polineuropatia desmielinizante inflamatória crônica (CIDP), miastenia gravis, púrpura trombocitopênica imune (PTI) e outras aplicações. Por canal de distribuição, o mercado é dividido em farmácias hospitalares, farmácias especializadas/varejistas e provedores de infusão online e domiciliar. Geograficamente, o mercado é analisado na América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos mencionados acima.

| IgG |

| IgA |

| IgM |

| IgE |

| IgD |

| Intravenoso (IVIG) |

| Subcutâneo (SCIG) |

| Intramuscular |

| Hipogamaglobulinemia |

| Doença de Imunodeficiência Primária (DIP) |

| Polineuropatia Desmielinizante Inflamatória Crônica (CIDP) |

| Miastenia Gravis |

| Púrpura Trombocitopênica Imune (PTI) |

| Outras Aplicações |

| Farmácias Hospitalares |

| Farmácias Especializadas / Varejistas |

| Provedores de Infusão Online e Domiciliar |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | IgG | |

| IgA | ||

| IgM | ||

| IgE | ||

| IgD | ||

| Por Modo de Administração | Intravenoso (IVIG) | |

| Subcutâneo (SCIG) | ||

| Intramuscular | ||

| Por Aplicação | Hipogamaglobulinemia | |

| Doença de Imunodeficiência Primária (DIP) | ||

| Polineuropatia Desmielinizante Inflamatória Crônica (CIDP) | ||

| Miastenia Gravis | ||

| Púrpura Trombocitopênica Imune (PTI) | ||

| Outras Aplicações | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias Especializadas / Varejistas | ||

| Provedores de Infusão Online e Domiciliar | ||

| Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Imunoglobulina?

O tamanho do mercado de Imunoglobulina atingiu USD 17,27 bilhões em 2025 e está no caminho para USD 18,39 bilhões em 2026.

Com que rapidez a demanda global por Imunoglobulina crescerá nos próximos cinco anos?

A demanda está projetada para crescer a um CAGR de 6,46% de 2026 a 2031, à medida que os diagnósticos se ampliam e a infusão domiciliar ganha tração.

Qual classe de produto lidera as vendas?

IgG representa 43,55% da receita, muito à frente dos outros isótipos de imunoglobulina.

Por que a administração subcutânea está ganhando participação?

Formulações de alta concentração e bombas vestíveis permitem que os pacientes se autoadministrem em casa, reduzindo os custos das instalações em até 40%.

Qual região registrará o crescimento mais rápido?

A Á������-�ʲ���í�ھ����� está prevista para expandir a um CAGR de 7,72% graças à nova capacidade de fracionamento da China e às aprovações em neurologia do ������ã��.

Os anticorpos monoclonais são uma ameaça real à IVIG?

Anticorpos com engenharia de Fc, como o efgartigimode, podem substituir a IVIG em doenças autoimunes selecionadas, mas atualmente custam 30-50% a mais, limitando o impacto no curto prazo.

Página atualizada pela última vez em: