Tamanho e Participação do Mercado de Hospitalidade da Argentina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 7.90 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.02% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitalidade da Argentina por ���ϲ�����

O tamanho do mercado de hospitalidade argentino deverá crescer de USD 7,90 bilhões em 2025 para USD 8,30 bilhões em 2026 e está previsto para atingir USD 10,60 bilhões até 2031 a um CAGR de 5,02% no período 2026-2031. A demanda doméstica manteve-se resiliente em meio à volatilidade do peso, enquanto os fluxos de entrada enfraqueceram em 2025, pois a postura cambial reduziu o apelo de preços da Argentina para visitantes estrangeiros. Ainda assim, os pipelines de marcas de redes globais apontam para investimentos sustentados, com conversões plurianuais e projetos greenfield selecionados em Buenos Aires, Patagônia e Cuyo voltados para segmentos de recuperação que valorizam confiabilidade, benefícios de fidelidade e serviço padronizado. A dinâmica de reservas continua moldada pelo alcance das plataformas e pelas estratégias de recuperação de margens, com as OTAs detendo a maior participação, enquanto o canal digital direto cresce mais rapidamente com a otimização de sites de marcas e incentivos de fidelidade. A geografia continua a concentrar receitas em Buenos Aires, enquanto a Patagônia lidera o crescimento por meio de viagens de expedição e experiências premium ao ar livre que atraem viajantes internacionais, independentemente de movimentos cambiais de curto prazo. Estímulos públicos como o PreViaje apoiaram os gastos com viagens domésticas, compensaram parte do déficit de entradas e preservaram a capacidade em destinos com baixa saturação.

Principais Conclusões do Relatório

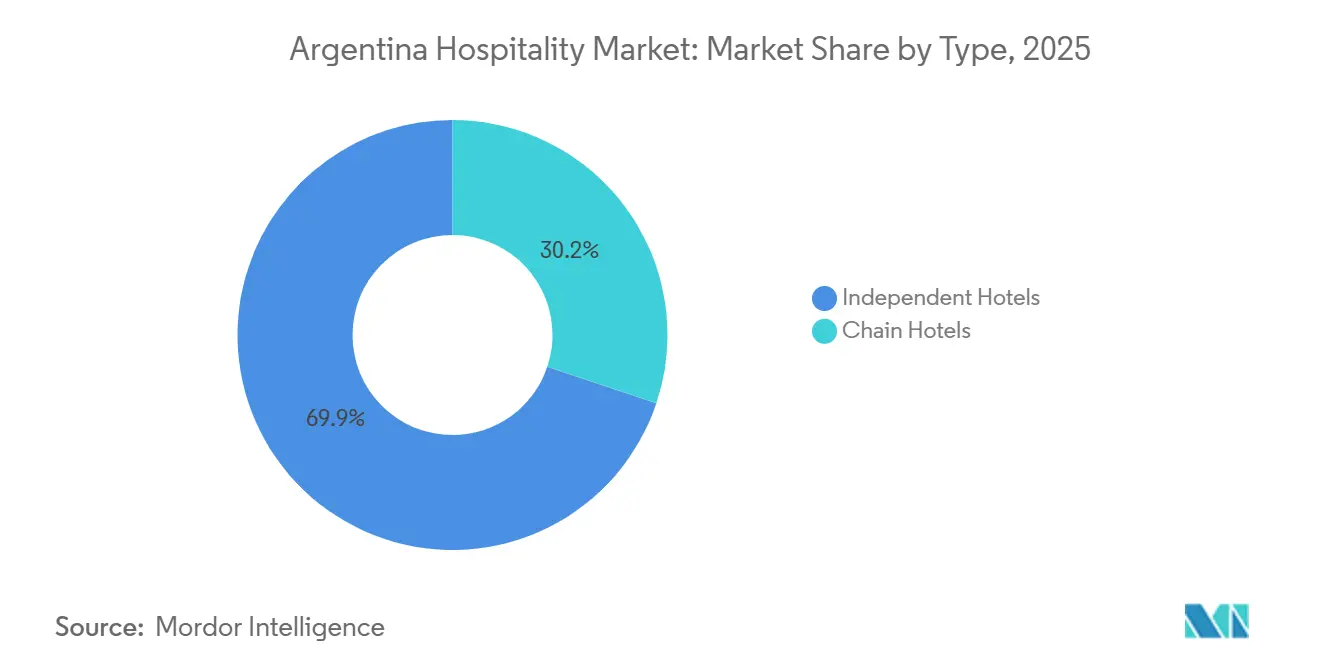

- Por tipo, os hotéis independentes lideraram o mercado de hospitalidade argentino com 69,85% de participação de mercado em 2025, enquanto os hotéis de rede devem expandir-se a um CAGR de 7,85% até 2031, o mais rápido nesta segmentação.

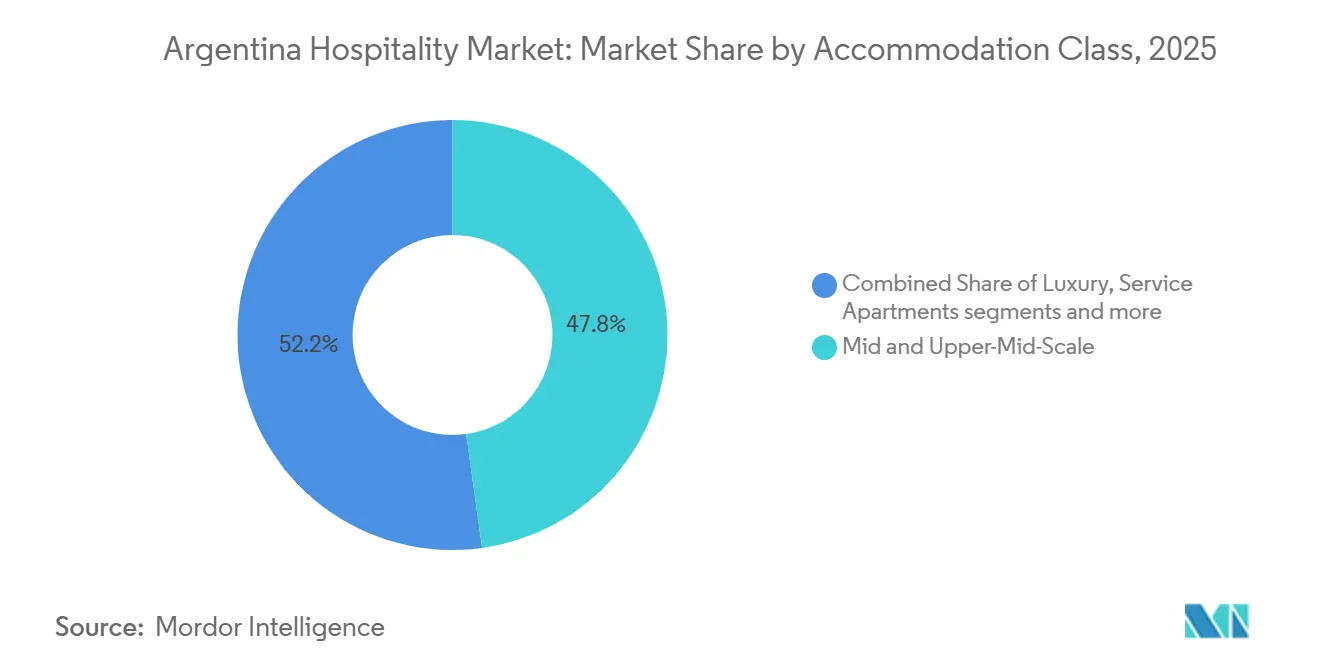

- Por classe de acomodação, o segmento médio e médio-superior representou 47,80% da participação do mercado de hospitalidade argentino em 2025, enquanto o luxo está previsto para crescer a um CAGR de 8,05% até 2031, o mais rápido neste segmento.

- Por canal de reserva, as OTAs detinham 41,10% de participação do mercado de hospitalidade argentino em 2025, enquanto o canal digital direto deve registrar o maior CAGR de 9,68% até 2031.

- Por geografia, a região de Buenos Aires representou 40,10% da participação do mercado de hospitalidade argentino em 2025, enquanto a região da Patagônia deve ser a de crescimento mais rápido, com um CAGR de 7,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Hospitalidade da Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Peso fraco impulsiona o crescimento do turismo receptivo | +1.2% | Nacional, com ganhos iniciais em Buenos Aires, Patagônia e Mendoza | Médio prazo (2-4 anos) |

| Programa "Pre-viaje" incentiva viagens domésticas | +0.9% | Nacional, maior adesão em destinos fora de temporada, incluindo Bariloche e Salta | Curto prazo (≤ 2 anos) |

| Redes hoteleiras globais expandem operações na Argentina | +1.1% | Buenos Aires para conversões, Patagônia para greenfield, Cuyo para resorts | Longo prazo (≥ 4 anos) |

| Viagens corporativas e de MICE mostram forte recuperação | +0.7% | Polos de negócios de Buenos Aires, Córdoba e Rosário | Médio prazo (2-4 anos) |

| Atração do visto para nômades digitais em Buenos Aires | +0.3% | Buenos Aires, Mendoza, com transbordamento para Bariloche | Médio prazo (2-4 anos) |

| Enoturismo impulsiona a demanda por pousadas na região de Cuyo | +0.5% | Regiões vinícolas de Mendoza e San Juan | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Peso Fraco Impulsiona o Crescimento do Turismo Receptivo

A dinâmica da taxa de câmbio molda a acessibilidade do turismo receptivo, e a mudança de política que elevou o valor efetivo do peso durante 2025 reduziu a histórica vantagem de preços da Argentina, o que correspondeu a uma queda de 19,7% ano a ano nas chegadas de estrangeiros, pesando sobre o mercado de hospitalidade da Argentina[1]James Grainger, "Viagens ao exterior de argentinos sobem 38% em relação ao ano anterior, dobrando as chegadas de estrangeiros," Buenos Aires Times, batimes.com.ar. O fluxo de notícias durante 2025 documentou quedas mensais específicas nas entradas de turistas, reforçando que a postura cambial pode inverter a competitividade tradicional até que o equilíbrio seja restaurado. As orientações do FMI sugerem uma depreciação em direção a um nível mais sustentável até o final de 2026, o que restauraria a paridade de poder de compra para os visitantes e apoiaria uma recuperação no luxo urbano, nos circuitos vinícolas e nas pousadas patagônicas que elevam o mercado de hospitalidade da Argentina. Os operadores que recalibram as barreiras tarifárias e aprimoram os pacotes com valor incluído estão posicionados para capturar a demanda adiada assim que os sinais de preços se normalizarem e a confiança retornar entre os viajantes norte-americanos e europeus que tipicamente reservam estadias de múltiplas noites. A política pública que apoia acomodações formais, incluindo o tratamento do IVA para hóspedes estrangeiros, deve ampliar o impacto de uma vantagem cambial restaurada sobre o mercado de hospitalidade argentino assim que as distorções macroeconômicas diminuam.

Programa "Pre-Viaje" Incentiva Viagens Domésticas

O PreViaje continua a estimular os gastos domésticos ao reembolsar uma parcela dos desembolsos de viagem elegíveis por meio de um mecanismo pré-pago, aumentando assim a ocupação em janelas fora de temporada e distribuindo a demanda além dos meses de pico no mercado de hospitalidade argentino. Pesquisas sobre o programa relataram que milhões de beneficiários e dezenas de milhares de empregos foram apoiados, enquanto os requisitos de cadastro de fornecedores formais aumentaram a visibilidade fiscal e ampliaram a base de acomodações formais. Operadores na Patagônia, no Noroeste e em outros destinos sazonalmente voláteis relataram reservas mais estáveis, validando o papel dos créditos direcionados na suavização da ocupação e na viabilização de um planejamento de mão de obra mais claro. Como instrumento fiscal, o PreViaje permanece sujeito à revisão orçamentária anual, o que o define como um estabilizador de curto prazo em vez de um impulsionador estrutural, mas seu efeito na dispersão da demanda tem sido significativo para o mercado de hospitalidade argentino.

Redes Hoteleiras Globais Expandem Operações na Argentina

As marcas globais estão ampliando sua presença por meio de uma combinação de conversões em grandes cidades e projetos greenfield em corredores de resorts, fortalecendo a profundidade da segmentação e a captação de fidelidade em todo o mercado de hospitalidade argentino. A Accor S.A. adquiriu 17 contratos de gestão na região, juntamente com um plano de renovação de USD 130 milhões para rebandeirar ativos sob as marcas Swissôtel, Mercure, Mercure Living e ibis Styles, um movimento que aprofunda o inventário de médio porte e premium na Argentina [2]Accor, "Accor expande sua rede nas Américas com a adição de 17 hotéis," Accor Press, press.accor.com. A Hilton Worldwide Holdings Inc. expandiu seu pipeline no Caribe e na América Latina e validou o apelo de longo prazo da Argentina com novas assinaturas em Ushuaia e Buenos Aires, adicionando bandeiras voltadas para o estilo de vida e para os negócios às opções regionais que estão impulsionando o mercado de hospitalidade da Argentina. [3]Hilton, "Hilton encerra 2025 com robusto crescimento em luxo e estilo de vida," Hilton Stories, stories.hilton.com. A Choice Hotels estreou com o Radisson Blu Bariloche em 2025 e anunciou um Radisson Red próximo a Rosário, elevando as ofertas de marcas na Patagônia e no interior do país, onde a demanda de alto padrão está crescendo. A Hyatt Hotels Corporation complementou sua base de luxo em Buenos Aires ao aprovar o Casa Duhau em Mendoza's Alto Agrelo sob The Unbound Collection, ancorando o corredor vinícola com uma pousada de alto padrão que integra componentes residenciais premium para apoiar viagens de lazer de múltiplas noites no mercado de hospitalidade argentino.

Viagens Corporativas e de MICE Mostram Forte Recuperação

As viagens de negócios e de congressos têm melhorado a partir dos mínimos da pandemia, com Córdoba sediando congressos científicos e se preparando para eventos regionais de alto perfil que diversificam a receita além do lazer no mercado de hospitalidade argentino. O conselho nacional de turismo destacou o posicionamento da Argentina em feiras regionais em 2025, sinalizando um marketing de destino coordenado que apoia os escritórios de convenções das cidades e os operadores de espaços para eventos. O evento GBTA LATAM Business Travel Forum em Buenos Aires reforçou a normalização gradual das viagens corporativas, com planejadores de reuniões e líderes de compras priorizando confiabilidade e conectividade como critérios de reserva que beneficiam hotéis de marca no mercado de hospitalidade argentino. Melhorias em aeroportos e espaços para eventos em capitais provinciais, incluindo Córdoba, estão ampliando a base endereçável para eventos regionais, enquanto os hotéis redesenham espaços de reunião e integram capacidades híbridas para atender clientes que combinam formatos presenciais e remotos. A incerteza macroeconômica continua a moderar contratos plurianuais, mas o retorno das viagens de incentivo e dos congressos regionais está elevando a ocupação nos dias de semana e as tarifas médias em todo o mercado de hospitalidade argentino.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios macroeconômicos persistentes e inflação | -1.1% | Nacional, com pressão aguda sobre as margens de EBITDA em Buenos Aires | Médio prazo (2-4 anos) |

| Altas taxas de juros do peso impactam o capex | -0.7% | Cidades de segundo nível, incluindo Salta, Mendoza e Mar del Plata, enfrentam restrições de crédito local. | Médio prazo (2-4 anos) |

| Aumento de impostos sobre propriedades em hotéis de Buenos Aires | -0.4% | Cidade de Buenos Aires, particularmente os distritos premium | Curto prazo (≤ 2 anos) |

| Excesso de oferta de aluguéis de curta duração nas cidades principais | -0.6% | Centros urbanos de Buenos Aires, Bariloche e Mendoza | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Desafios Macroeconômicos Persistentes e Inflação

O cenário operacional tem sido volátil, com um pulso hiperinflacionário em 2024 que forçou os hotéis a reprecificar com frequência e atrasou reformas que dependem de insumos importados precificados em moeda forte, o que comprimiu a lucratividade no mercado de hospitalidade argentino. As métricas de inflação reportadas pelo INDEC no início de 2026 mostraram moderação em relação à taxa anual de 2025, mas as leituras mensais permaneceram elevadas e mantiveram pressão sobre as negociações salariais, serviços públicos e consumíveis que se movem mais rapidamente do que a receita de diárias no mercado de hospitalidade argentino. Divulgações corporativas em 2025 de operadores regionais registraram queda de receita na Argentina vinculada à dinâmica de inflação-recessão e à depreciação cambial, o que reduziu os resultados reportados quando convertidos para as moedas das empresas-mãe. Os documentos do programa do FMI traçaram um caminho de desinflação até o final de 2026, mas o risco de não cumprimento é não trivial, de modo que o sentimento dos investidores permanece cauteloso, traduzindo-se em alocação seletiva de capital e maiores exigências de retorno no mercado de hospitalidade argentino. Propriedades com acesso a contratos em moeda forte ou suporte interno de balanço estão melhor posicionadas para navegar pelo ciclo atual, enquanto os independentes alavancados enfrentam maior risco de refinanciamento e orçamentos de renovação restritos que podem corroer a competitividade no mercado de hospitalidade argentino.

Altas Taxas de Juros do Peso Impactam o CAPEX

O ciclo de afrouxamento do banco central reduziu a taxa de referência várias vezes no início de 2025, mas os custos reais de captação permaneceram elevados após o ajuste pela inflação contínua, o que manteve um obstáculo de financiamento difícil para os incorporadores no mercado de hospitalidade argentino. As séries oficiais reportaram taxas de captação elevadas em crédito pessoal e em conta corrente, o que está restringindo o CAPEX hoteleiro denominado em peso e complicando os cronogramas de renovação, especialmente em cidades de segundo nível com acesso limitado a linhas de crédito em moeda estrangeira. As multinacionais têm recorrido aos balanços das matrizes para financiar rebranding e renovações, como visto na transação regional da Accor S.A. e no plano de reforma associado que rebandeirará e atualizará propriedades sob bandeiras estabelecidas. Proprietários independentes sem fontes de financiamento externo adiam reformas de quartos e sistemas, o que pode criar lacunas de conformidade com os padrões de marca ao longo do tempo e enfraquecer o posicionamento em relação às redes que podem absorver ciclos fracos em portfólios mais amplos no mercado de hospitalidade argentino. O caminho das taxas de juros até 2026 depende de uma desinflação consistente e do acúmulo de reservas, e até que essas condições se materializem, o custo do capital local continuará a desacelerar o desenvolvimento hoteleiro greenfield em todo o mercado de hospitalidade argentino.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Escala Independente Permanece Grande Enquanto as Redes Ganham Impulso por Meio de Conversões

Os hotéis independentes representaram 69,85% da receita em 2025, confirmando sua vantagem de escala, enquanto os hotéis de rede devem expandir-se a um CAGR de 7,85% até 2031, sinalizando uma captura de participação mais rápida liderada por marcas no mercado de hospitalidade argentino. Ativos de propriedade familiar em polos como Mar del Plata, Bariloche e Palermo há muito dependem de expertise local e precificação flexível, mas o equilíbrio está mudando à medida que as franquias trazem alcance de fidelidade, centrais de reservas e metodologias que facilitam a complexidade operacional em todo o mercado de hospitalidade argentino. Plataformas de conversão como City Express by Marriott e bandeiras de médio porte da Accor S.A. permitem uma integração mais rápida de propriedades independentes, reduzindo o tempo de inatividade enquanto entregam reconhecimento de marca que apoia o poder de precificação no mercado de hospitalidade argentino. Novos entrantes aumentam a intensidade competitiva, como visto quando a Choice Hotels introduziu o Radisson Blu em Bariloche com um posicionamento de alto padrão que visa viajantes de luxo ao ar livre que valorizam consistência e comodidades selecionadas. A fiscalização regulatória em Buenos Aires que exige o registro no ENTUR para aluguéis de curta duração aumenta o ônus de conformidade para operadores informais, melhorando modestamente o apelo relativo dos hotéis licenciados em todo o mercado de hospitalidade argentino.

Operadores independentes com identidade forte e foco em reservas diretas podem preservar margens fazendo parcerias com empresas de turismo de nicho em corredores vinícolas e rotas de aventura, embora a escala de marketing digital permaneça uma vantagem estrutural para as redes no mercado de hospitalidade argentino. Transações de portfólio e reativações lideradas por marcas aceleraram, como destacado pela aquisição e rebranding de múltiplas propriedades antigas da Selina Hospitality PLC para Socialtel, um movimento voltado para viajantes mais jovens por meio de formatos híbridos de hostel-hotel e experiências selecionadas no mercado de hospitalidade argentino. Hotéis que investem em sistemas de gestão de receitas, otimização do mix de canais e engajamento de hóspedes estarão melhor posicionados à medida que o crescimento liderado por conversões expande o alcance dos programas globais de fidelidade, direcionando reservas para propriedades de marca no mercado de hospitalidade argentino. À medida que as redes conquistam mais conversões, os proprietários ganham acesso a economias de compras e padrões operacionais que estabilizam a prestação de serviços ao longo do ciclo, enquanto os independentes mantêm vantagem no design de experiências altamente localizadas no setor de hospitalidade argentino.

Por Classe de Acomodação: O Segmento Médio Lidera em Tamanho, Enquanto Luxo e Apartamentos de Serviço Superam em Crescimento

As propriedades de médio e médio-superior representaram 47,80% da receita em 2025, ancorando a demanda de viajantes de negócios e grupos de turismo que buscam comodidades confiáveis e valor no mercado de hospitalidade argentino. O luxo deve expandir-se a um CAGR de 6,15% até 2031. O crescimento ressalta a resiliência de preços entre viajantes de alto patrimônio líquido cuja seleção de viagem prioriza experiências distintas, design e credenciais culinárias que justificam tarifas premium no mercado de hospitalidade argentino. Novas propriedades de estadia prolongada com marca em Buenos Aires que entram por meio de afiliações adicionam poder de distribuição sem grandes mudanças nos modelos operacionais, ajudando a capturar reservas de múltiplas semanas que estabilizam o fluxo de caixa no mercado de hospitalidade argentino. Os formatos econômicos e populares enfrentam intensa concorrência de aluguéis de curta duração regulamentados que atraem viajantes sensíveis ao preço, uma dinâmica que eleva o padrão para diferenciação de serviços e incentivos de reserva direta em todo o mercado de hospitalidade argentino.

Nos corredores de turismo vinícola, os reconhecimentos Michelin Key em 2025 elevaram o valor de marca das pousadas integradas a vinícolas, reforçando o apelo de estadias imersivas que combinam salas de degustação, gastronomia e serviços de spa no mercado de hospitalidade argentino. Os destinos de vinícolas relataram fortes volumes de hóspedes e emprego local mensurável, o que fortalece o caso de investimento para propriedades de alto padrão e luxo que se alinham com itinerários enófilos regionais e alta disposição a pagar no mercado de hospitalidade argentino. Com as redes planejando renovações e rebandeiramentos em marcas de médio porte e premium, a lacuna de qualidade entre os independentes mais antigos e os ativos de marca renovados deve se ampliar, a menos que os proprietários acelerem as reformas que atendam às expectativas em evolução dos viajantes no setor de hospitalidade argentino. Em todas as classes, as propriedades que integram áreas de coworking, bem-estar e experiências locais selecionadas melhoram a conversão e a integridade tarifária em um cenário onde a amplitude de escolha e a transparência continuam a aumentar no mercado de hospitalidade argentino.

Por Canal de Reserva: OTAs Detêm Escala, Canal Digital Direto Cresce Mais Rápido com Fidelidade e Metas de Margem

As OTAs capturaram 41,10% das reservas em 2025 e continuam sendo fundamentais para alcance, descoberta e transações de última hora, especialmente para independentes que não dispõem de orçamentos globais de marketing no mercado de hospitalidade argentino. Ao mesmo tempo, os canais digitais diretos, incluindo sites e aplicativos de marcas, devem crescer a um CAGR de 9,68% até 2031, à medida que os hotéis implementam garantias de melhor tarifa, benefícios exclusivos para membros e ofertas personalizadas que recuperam margens de outra forma cedidas a intermediários no mercado de hospitalidade argentino. Os ecossistemas globais de fidelidade são centrais para essa mudança, com marcas realizando vendas cruzadas de inventário para membros regionais e agrupando acúmulo de pontos com benefícios auxiliares que aumentam a conversão na plataforma no mercado de hospitalidade argentino. Os canais corporativos e de MICE, embora menores em participação, estão se normalizando, auxiliados pelo marketing de destino e conquistas de eventos que direcionam a demanda nos dias de semana para hotéis com espaços de reunião aprimorados e conectividade confiável no mercado de hospitalidade argentino. Os atacadistas e agentes tradicionais continuam relevantes para itinerários de múltiplas paradas que combinam Buenos Aires, Iguaçu e Patagônia, embora sua participação deva diminuir gradualmente à medida que os canais diretos e de OTAs melhoram o conteúdo localizado e as ferramentas de construção de itinerários no mercado de hospitalidade argentino.

Hotéis que investem em SEO, localização de conteúdo e otimização da taxa de conversão estão capturando uma parcela maior de reservas repetidas a custos de aquisição mais baixos, apoiando uma lucratividade mais estável ao longo dos ciclos no mercado de hospitalidade argentino. Propriedades independentes que não dispõem das ferramentas ou da equipe para executar testes A/B contínuos e personalização de CRM permanecem mais dependentes dos mecanismos de demanda algorítmica das OTAs, o que representa uma troca entre preenchimento e vazamento de taxas no mercado de hospitalidade argentino. A participação das OTAs no mercado de hospitalidade da Argentina permanecerá significativa, mas o mix de canais deve gradualmente se inclinar para o direto à medida que as marcas automatizam a comercialização, melhoram a experiência do usuário em dispositivos móveis e integram opções de pagamento flexíveis que correspondem às preferências dos viajantes. As regras de conformidade em Buenos Aires que exigem números de registro no ENTUR para todas as listagens online também reforçam a vantagem dos hotéis formais sobre os aluguéis de curta duração não conformes que correm o risco de serem removidos das plataformas, melhorando assim a qualidade da oferta nos canais regulamentados no mercado de hospitalidade argentino.

Análise Geográfica

A região de Buenos Aires representou 40,10% da receita em 2025, refletindo seu papel como principal portal internacional, polo corporativo e centro cultural do mercado de hospitalidade argentino. A queda no turismo receptivo em 2025, vinculada à política cambial, levou a chegadas internacionais mais fracas, colocando maior peso nos viajantes domésticos e regionais para preencher o inventário urbano no mercado de hospitalidade argentino. A densidade de aluguéis de curta duração em bairros como Palermo e Recoleta aumentou a pressão competitiva sobre hotéis boutique independentes, embora a fiscalização das regras de registro tenha melhorado, criando um quadro mais claro para listagens conformes e operadores formais. A nova capacidade de marca continua a entrar, incluindo a abertura de um Tribute Portfolio em Recoleta em meados de 2025 e um Hilton Garden Inn previsto para Buenos Aires em 2026, ambos atendendo a contas corporativas sensíveis ao preço e à demanda de lazer de maior rendimento no mercado de hospitalidade argentino. Os hotéis estão respondendo às mudanças de padrões refinando pacotes, aprimorando a conectividade e adaptando experiências para profissionais remotos e viajantes culturais que valorizam a autenticidade do bairro no mercado de hospitalidade argentino.

A Patagônia deve crescer a um CAGR de 7,82% até 2031, a taxa mais rápida entre as regiões, apoiada por viagens de expedição, acesso a geleiras e lagos, e experiências de aventura de alto padrão que comandam tarifas premium no mercado de hospitalidade argentino. As marcas globais estão expandindo na Patagônia, Argentina, com a abertura do Radisson Blu em Bariloche em 2025 e o resort Anantara em Ushuaia, refletindo confiança em atrair viajantes internacionais abastados que buscam experiências imersivas e focadas em atividades. Os desenvolvimentos de luxo anunciados para Ushuaia e outros nós patagônicos apoiam a perspectiva de inventário com tarifas mais altas que complementa o posicionamento voltado para a natureza da região no mercado de hospitalidade argentino. Os incentivos públicos também ajudaram a distribuir a demanda doméstica nas temporadas intermediárias, melhorando a estabilidade da ocupação para operadores em Bariloche e outras cidades de montanha que estão expandindo as ofertas de aventura e bem-estar no mercado de hospitalidade argentino.

Além desses polos, os corredores vinícolas de Cuyo em Mendoza e San Juan continuam a expandir os volumes de visitantes e o emprego local vinculado às experiências em vinícolas, com dados de associações citando mais de 1,59 milhão de hóspedes e padrões de gastos claros que sustentam pousadas e hotéis boutique próximos no mercado de hospitalidade argentino. Na região Central, Córdoba demonstrou resiliência no segmento de MICE por meio de congressos notáveis e um calendário de eventos crescente, que beneficiaram o inventário hoteleiro aprimorado e melhores conexões aéreas, reforçando um mix equilibrado de demanda corporativa e de lazer no mercado de hospitalidade argentino. A região do Litoral em torno do Iguaçu viu nova capacidade de marca de médio porte programada e desempenho premium sustentado de propriedades de alto padrão existentes que aproveitam a proximidade das cataratas para atrair viajantes internacionais ao mercado de hospitalidade argentino. No Norte, adições de marcas em Salta e formatos híbridos voltados para jovens ampliaram as opções, enquanto as rotas de vinho de alta altitude em Cafayate forneceram narrativas distintas que atraem visitantes orientados por experiências no mercado de hospitalidade argentino. À medida que a conectividade melhora e a profundidade do produto se amplia, a demanda dispersa deve apoiar uma contribuição mais uniforme das regiões secundárias ao mercado de hospitalidade argentino ao longo do período de previsão.

Cenário Competitivo

A concorrência permanece intensa e diversificada, com marcas globais aprofundando sua presença por meio de conversões e projetos greenfield seletivos, enquanto os independentes defendem participação por meio do apelo de localização e experiências distintas no mercado de hospitalidade argentino. A reconfiguração de portfólios continuou ao longo de 2025, com alguns proprietários desinvestindo ativos para recalibrar a alocação de capital, enquanto novos entrantes introduziram conceitos de alto padrão em corredores de alta demanda, aumentando a visibilidade da marca e a integridade tarifária no mercado de hospitalidade argentino. Os aluguéis de curta duração adicionam uma camada estrutural de concorrência de preços, pressionando os hotéis a investir em serviço, comodidades e engajamento digital para diferenciar suas propostas de valor no mercado de hospitalidade argentino. Os operadores que combinam gestão de receitas orientada por dados com vendas diretas apoiadas por fidelidade estão resistindo melhor aos ciclos do que os concorrentes, sugerindo mudanças contínuas de participação em direção a portfólios que podem financiar atualizações contínuas no mercado de hospitalidade argentino.

As marcas avançaram em vários movimentos estratégicos que fortalecem o posicionamento. A Accor S.A. concluiu uma aquisição regional de contratos de gestão e comprometeu-se com um programa de renovação plurianual para rebandeirar ativos sob bandeiras conhecidas, adicionando escala e consistência que beneficiam os compradores corporativos no mercado de hospitalidade argentino. A Hilton Worldwide Holdings Inc. anunciou novas assinaturas em toda a Argentina que combinam apelo de estilo de vida em Ushuaia com um Garden Inn voltado para negócios em Buenos Aires, mantendo seu pipeline de desenvolvimento equilibrado entre casos de uso no mercado de hospitalidade argentino. A Choice Hotels entrou com uma abertura de alto padrão superior em Bariloche e adicionou outro acordo de pipeline próximo a Rosário, visando destinos onde a escassez de marcas pode apoiar um desempenho tarifário superior no mercado de hospitalidade argentino. A Hyatt Hotels Corporation estendeu seu alcance de luxo com uma propriedade planejada da Unbound Collection no país do vinho de Mendoza, reforçando o segmento premium que tem mostrado crescimento constante no mercado de hospitalidade argentino.

As oportunidades de espaço em branco abrangem a reutilização adaptativa de escritórios urbanos em hotéis de estilo de vida, pousadas sustentáveis na Patagônia e em vinícolas, e o crescimento de apartamentos de serviço alinhado aos padrões de estadia prolongada no mercado de hospitalidade argentino. Os modelos híbridos de hostel-hotel estão se expandindo sob nova propriedade que investe para elevar a experiência do hóspede e a programação comunitária, uma estratégia voltada para viajantes da Geração Z e millennials em cidades-chave e nós de lazer de entrada no mercado de hospitalidade argentino. À medida que os municípios fiscalizam mais rigorosamente o licenciamento de aluguéis de curta duração, os hotéis formais ganham uma vantagem competitiva mais clara, embora o ritmo de fiscalização varie por distrito e disponibilidade de recursos no mercado de hospitalidade argentino. Ao longo do horizonte de previsão, os portfólios que combinam crescimento liderado por conversões com padrões de marca consistentes, engajamento digital e programas de sustentabilidade credíveis estão melhor posicionados para capturar participação no mercado de hospitalidade argentino.

Líderes do Setor de Hospitalidade da Argentina

Marriott International, Inc

Hilton Worldwide Holdings Inc.

NH Hotel Group (Minor)

Wyndham Hotels & Resorts Inc.

Accor S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Hilton Worldwide Holdings Inc. anunciou robusto crescimento em luxo e estilo de vida no Caribe e na América Latina em 2025, encerrando o ano com mais de 300 hotéis em operação e um pipeline superior a 150 propriedades (mais de 21.000 quartos). Na Argentina, a Hilton assinou o WIA Ushuaia sob sua Tapestry Collection e confirmou o Hilton Garden Inn Buenos Aires Parque Leloir para 2026, refletindo confiança na recuperação da Argentina apesar dos desafios macroeconômicos. A Tapestry Collection atrai viajantes que buscam experiências locais, enquanto o Garden Inn visa clientes corporativos que priorizam a consistência da marca.

- Janeiro de 2026: A Choice Hotels International reportou desempenho recorde de desenvolvimento global em 2025, expandindo seu portfólio internacional para quase 160.000 quartos fora dos Estados Unidos (crescimento de 13%). A empresa entrou na Argentina com o Radisson Blu Bariloche (80 quartos, setembro de 2025) e assinou um Radisson Red próximo a Rosário, avançando em mercados sul-americanos com baixa penetração. A marca de alto padrão Radisson Blu posiciona Bariloche como um destino de luxo e aventura, com suítes à beira do lago, restaurante exclusivo e spa de bem-estar para atrair viajantes de alto patrimônio líquido.

- Novembro de 2025: A Accor S.A. entrou em negociações exclusivas com o Royal Holiday Group para adquirir 17 contratos de gestão, abrangendo 3.200 chaves. Isso inclui seis resorts all-inclusive no México (1.660 chaves) gerenciados pela Ennismore e onze resorts e hotéis urbanos no México, Argentina, Porto Rico e EUA (1.540 chaves) gerenciados pela Accor PM&E Americas. A contraprestação de USD 79 milhões, paga em fases, financiará parcialmente um plano de renovação de USD 130 milhões a ser concluído em 30 meses.

- Setembro de 2025: A Sonesta International Hotels Corporation finalizou uma aliança estratégica com a AKEN Hotels & Resorts, com vigência a partir de 2 de setembro de 2025, adicionando duas propriedades em Córdoba: La Urumpta Hotel & Spa e Böden Hotel & Spa. A parceria integra o posicionamento de bem-estar da AKEN com o alcance global e o programa de fidelidade da Sonesta, permitindo que ambas as marcas expandam sua presença na América Latina enquanto oferecem experiências focadas em bem-estar.

Escopo do Relatório do Mercado de Hospitalidade da Argentina

O mercado de hospitalidade compreende empresas que oferecem acomodação, serviços de alimentação e bebidas e experiências de lazer, incluindo hotéis, restaurantes, cafés e atividades relacionadas ao turismo. Abrange estabelecimentos como resorts, navios de cruzeiro e parques temáticos, com foco na criação de ambientes acolhedores, na prestação de atendimento excepcional ao cliente e no atendimento às necessidades dos hóspedes para garantir satisfação e conforto.

O relatório do mercado de hospitalidade da Argentina é segmentado por tipo (hotéis de rede, hotéis independentes), classe de acomodação (luxo, médio e médio-superior, econômico e popular, apartamentos de serviço), canal de reserva (digital direto, OTAs, corporativo / MICE, atacadistas e agentes tradicionais) e geografia (Região de Buenos Aires, Região Central, Região de Cuyo, Região da Patagônia, Região do Litoral, Região Norte). As previsões de mercado são fornecidas em termos de valor (USD).

| Hotéis de Rede |

| Hotéis Independentes |

| Luxo |

| Médio e Médio-Superior |

| Econômico e Popular |

| Apartamentos de Serviço |

| Digital Direto |

| OTAs |

| Corporativo / MICE |

| Atacadistas e Agentes Tradicionais |

| Região de Buenos Aires |

| Região Central |

| Região de Cuyo |

| Região da Patagônia |

| Região do Litoral |

| Região Norte |

| Por Tipo | Hotéis de Rede |

| Hotéis Independentes | |

| Por Classe de Acomodação | Luxo |

| Médio e Médio-Superior | |

| Econômico e Popular | |

| Apartamentos de Serviço | |

| Por Canal de Reserva | Digital Direto |

| OTAs | |

| Corporativo / MICE | |

| Atacadistas e Agentes Tradicionais | |

| Por Região Geográfica | Região de Buenos Aires |

| Região Central | |

| Região de Cuyo | |

| Região da Patagônia | |

| Região do Litoral | |

| Região Norte |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de hospitalidade argentino?

O mercado de hospitalidade argentino deve crescer de USD 7,90 bilhões em 2025 para USD 8,30 bilhões em 2026 e está previsto para atingir USD 10,60 bilhões até 2031 a um CAGR de 5,02% no período 2026-2031.

Qual região contribui com a maior receita no mercado de hospitalidade argentino?

Buenos Aires lidera com 40,10% da receita em 2025, impulsionada por seu papel como principal portal, polo corporativo e centro cultural.

Qual região está crescendo mais rapidamente no mercado de hospitalidade argentino?

A Patagônia deve crescer a um CAGR de 7,82% até 2031, com base na força das viagens de expedição e nas experiências premium ao ar livre.

Quais canais de reserva são mais importantes para os hotéis na Argentina?

As OTAs detêm a maior participação com 41,10% em 2025, enquanto o canal digital direto cresce mais rapidamente a um CAGR de 9,68% até 2031, à medida que as marcas impulsionam a fidelidade e a recuperação de margens.

Quais segmentos estão se expandindo mais rapidamente no mercado de hospitalidade argentino?

Os hotéis de rede por tipo e os apartamentos de serviço por classe de acomodação são os segmentos de crescimento mais rápido com base em seus CAGRs projetados.

Quais fatores estão apoiando a demanda no mercado de hospitalidade argentino apesar da volatilidade macroeconômica?

Créditos governamentais de viagem, expansão de redes, recuperação do segmento de MICE e turismo vinícola estão ajudando a equilibrar os obstáculos de curto prazo.

Página atualizada pela última vez em: