Tamanho e Participação do Mercado de ERP para Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.35% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de ERP para Saúde por ���ϲ�����

Espera-se que o tamanho do mercado de ERP para Saúde cresça de USD 8,46 bilhões em 2025 para USD 9,01 bilhões em 2026 e está previsto para atingir USD 12,26 bilhões até 2031 a um CAGR de 6,35% no período 2026-2031. A crescente pressão para reduzir custos administrativos, otimizar cadeias de suprimentos e apoiar o reembolso baseado em valor está acelerando a demanda por plataformas unificadas que integram fluxos de trabalho financeiros, operacionais e clínicos. A adoção crescente de automação baseada em IA dentro de suítes empresariais, a consolidação em maior escala entre redes de prestadores e o aumento da prontidão para a nuvem reforçam ainda mais o impulso de crescimento. A América do Norte continua liderando a adoção devido a ecossistemas de TI maduros e programas de incentivo, enquanto a rápida construção de infraestrutura na Á������-�ʲ���í�ھ����� cria um potencial de receita futuro desproporcional. Em paralelo, os fornecedores intensificam a concorrência por meio de aquisições, integração vertical de capacidades de prontuário eletrônico de saúde e ERP, e expansão de módulos nativos em nuvem que prometem implantação mais rápida e menores custos de propriedade.

Principais Conclusões do Relatório

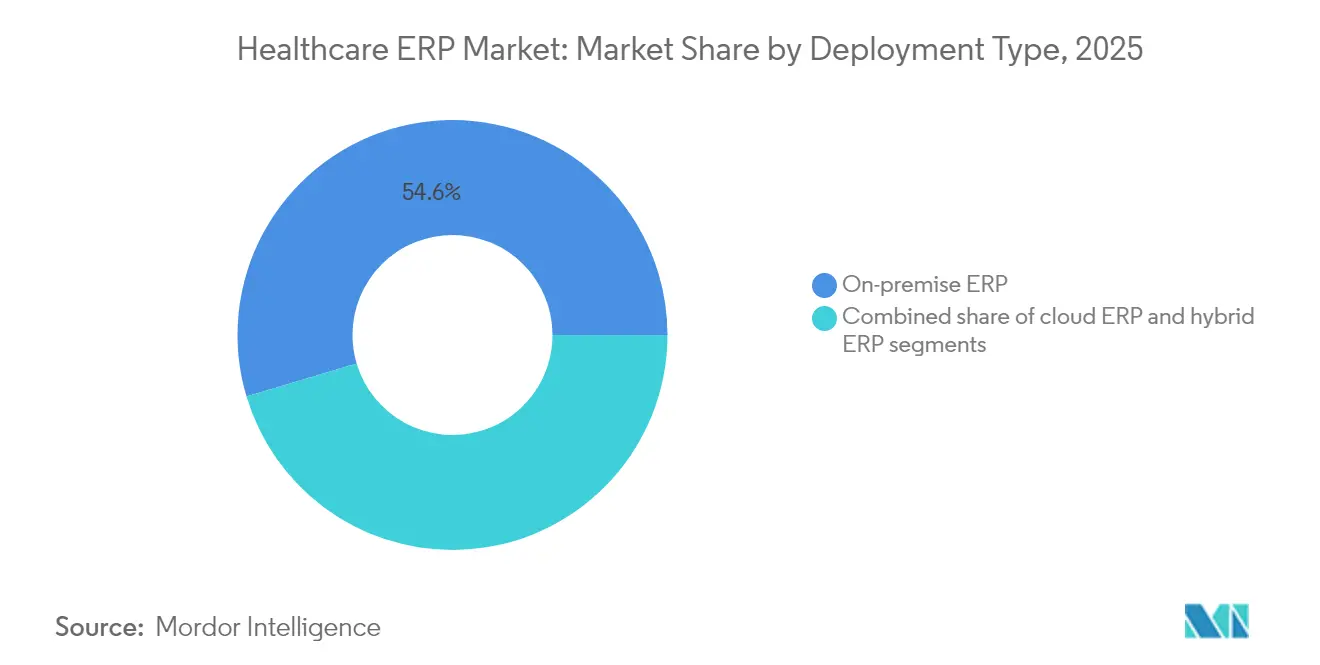

- Por tipo de implantação, as soluções locais representaram 54,62% da participação do mercado de ERP para Saúde em 2025; as plataformas de ERP em nuvem estão projetadas para avançar a um CAGR de 16,58% até 2031.

- Por oferta, o software capturou 66,91% do tamanho do mercado de ERP para Saúde em 2025, enquanto os serviços representam a categoria de crescimento mais rápido a um CAGR de 12,35%.

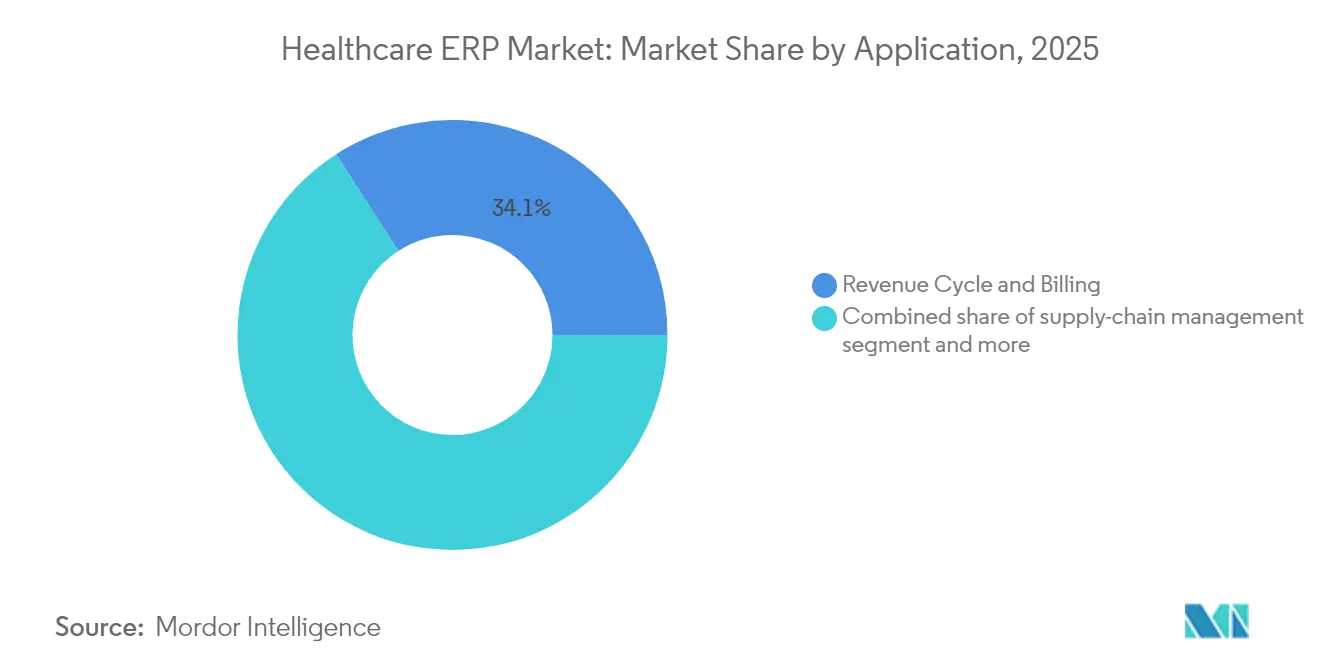

- Por aplicação, o ciclo de receita e faturamento deteve 34,10% da participação de receita em 2025; a gestão de estoque e materiais está prevista para expandir a um CAGR de 15,62%.

- Por usuário final, os hospitais comandaram 63,58% da participação do tamanho do mercado de ERP para Saúde em 2025, e clínicas e centros ambulatoriais estão definidos para crescer a um CAGR de 9,88%.

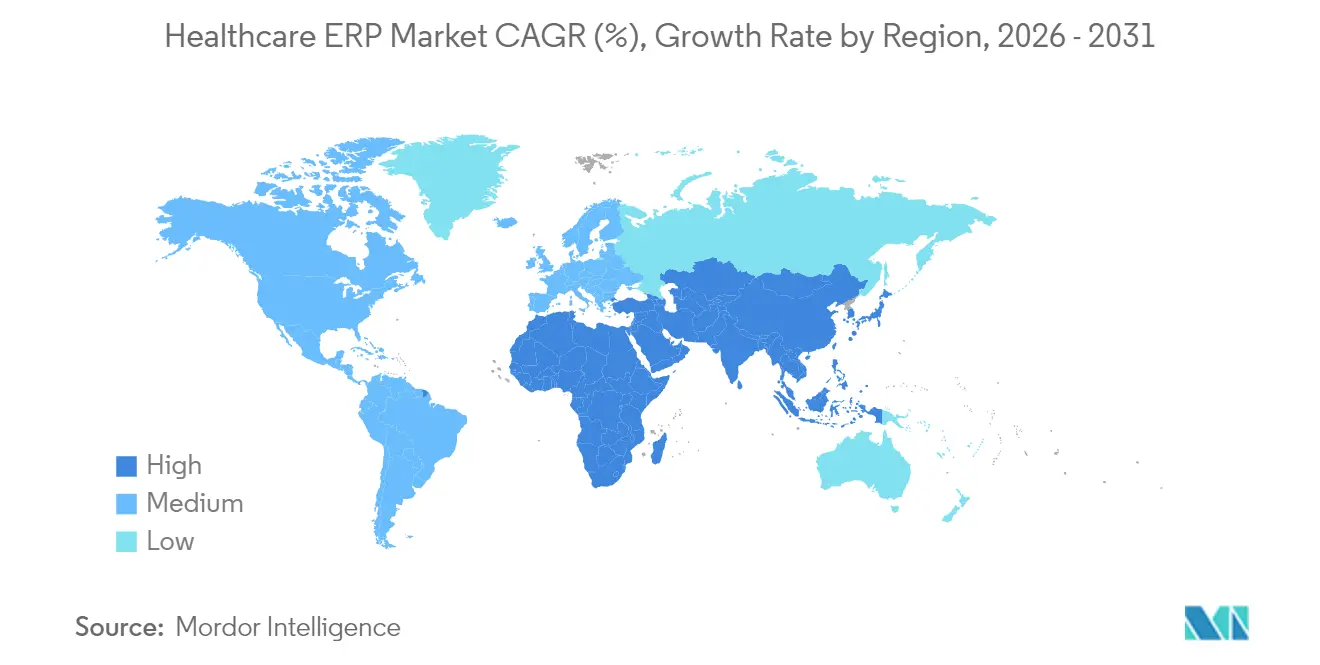

- Por geografia, a América do Norte liderou com 37,75% do tamanho do mercado de ERP para Saúde em 2025, enquanto a Á������-�ʲ���í�ھ����� está acelerando a um CAGR de 13,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de ERP para Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração acelerada para plataformas de ERP em nuvem | +2.1% | Global; ganhos iniciais na América do Norte e UE | Médio prazo (2-4 anos) |

| Necessidade de reduzir desperdício e perdas na cadeia de suprimentos | +1.8% | Global; agudo em mercados emergentes da Á������-�ʲ���í�ھ����� | Curto prazo (≤2 anos) |

| Mandatos para reembolso baseado em valor | +1.5% | América do Norte como núcleo; expansão para a UE | Longo prazo (≥4 anos) |

| Escassez de pessoal impulsionando a automação de fluxos de trabalho | +2.3% | Global; mais severo em mercados desenvolvidos | Curto prazo (≤2 anos) |

| Otimização de formulário farmacêutico baseada em IA | +1.2% | América do Norte e UE; expandindo para a Á������-�ʲ���í�ھ����� | Médio prazo (2-4 anos) |

| Manuais de integração de fusões e aquisições em ERPs multilocatários | +0.9% | Global; concentrado em mercados em consolidação | Longo prazo (≥4 anos) |

| Fonte: ���ϲ����� | |||

Migração Acelerada para Plataformas de ERP em Nuvem

Os prestadores de saúde estão transferindo progressivamente cargas de trabalho para o ERP em nuvem, atraídos pela computação elástica, análises incorporadas e capacidades de recuperação de desastres que protegem conjuntos de dados distribuídos. Espera-se que a penetração da nuvem supere 50% de todas as implantações em três anos, ante menos de um terço em 2024. Estruturas de hospedagem em conformidade com a HIPAA, combinadas com integração nativa com os principais fornecedores de prontuário eletrônico de saúde, eliminam a reconciliação manual e facilitam relatórios financeiros e clínicos em tempo real. Apesar da forte intenção, auditorias de utilização mostram que as organizações atualmente aproveitam apenas 44% dos recursos de nuvem contratados, revelando margem de otimização que a maioria dos fornecedores pretende desbloquear por meio de modelos de precificação baseados em consumo e ofertas de serviços gerenciados. As principais redes de saúde que adotam a arquitetura multilocatária da Workday ilustram como instituições de grande porte podem consolidar finanças, cadeia de suprimentos e gestão de força de trabalho em uma única plataforma em nuvem[1]Relações com Investidores, "Johns Hopkins Seleciona Workday," Workday, workday.com.

Necessidade de Reduzir Desperdício e Perdas na Cadeia de Suprimentos

O desperdício anual superior a USD 25 bilhões nas cadeias de suprimentos de saúde motiva investimentos agressivos em planejamento preditivo de demanda e reabastecimento automatizado. As suítes de ERP modernas absorvem dados de consumo ao nível de procedimento para construir previsões precisas, reduzindo vencimentos e compras de emergência. A Premier Inc. relatou uma redução de 90% no tempo de implementação de ERP no Atrium Health após a limpeza de mais de 400.000 registros de itens, ressaltando os benefícios de dados mestre curados[2]Blog, "Atrium Health Reduz o Tempo de Implementação de ERP em 90%," Premier Inc., premierinc.com. O tratamento de exceções baseado em IA e as regras de fornecimento dinâmico minimizam ainda mais as interrupções, uma funcionalidade que ganha tração entre os hospitais da Á������-�ʲ���í�ھ����� que lidam com prazos de importação voláteis.

Mandatos para Modelos de Reembolso Baseados em Valor

Os Centros de ���������ç�Dz� Medicare e Medicaid continuam expandindo modelos avançados de pagamento alternativo que vinculam a receita dos prestadores a métricas de qualidade. As plataformas de ERP capazes de rastrear custos e resultados longitudinais de pacientes em diferentes ambientes de cuidado ajudam as organizações a quantificar riscos e negociar contratos favoráveis com pagadores. Centros de dados integrados implantados por colaborativas regionais em Indiana proporcionaram reduções de custos mensuráveis enquanto melhoravam o desempenho clínico, demonstrando o papel do ERP no alinhamento de incentivos financeiros com a qualidade do cuidado. À medida que os arranjos híbridos de taxa por serviço e baseados em valor proliferam, cresce a demanda por análises robustas de contabilidade de custos e saúde populacional dentro das estruturas de ERP.

Escassez de Pessoal Clínico e Administrativo Impulsionando a Automação de Fluxos de Trabalho

Os déficits globais de mão de obra estimados em 10 milhões de trabalhadores de saúde até 2030 aumentam a urgência de agendamento inteligente, automação de processos robóticos e portais de autoatendimento para funcionários. As ferramentas de IA incorporadas ao ERP equilibram a acuidade do paciente, os mandatos regulatórios e as preferências da equipe para otimizar escalas e reduzir horas extras. A UiPath estima que a automação de tarefas administrativas repetitivas poderia liberar 7,2 milhões de horas anualmente apenas no Reino Unido[3]Artigo, "Automação Inteligente Economiza 7,2 Milhões de Horas no NHS," UiPath, uipath.com. Com os custos médios de violação nos EUA superando USD 10,9 milhões, as suítes de ERP modernas integram automação de segurança para reduzir a sobrecarga de monitoramento manual enquanto protegem dados sensíveis.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex/opex de implementações de suíte completa | -1.9% | Global; mais difícil para sistemas de pequeno porte | Curto prazo (≤2 anos) |

| Conversão complexa de dados legados em silos | -1.4% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fadiga do CIO com a proliferação perpétua de módulos | -0.8% | Global; ambientes com múltiplos fornecedores | Longo prazo (≥4 anos) |

| Aumento dos prêmios de seguro cibernético vinculados ao histórico de violações | -2.1% | Global; pronunciado em mercados desenvolvidos | Curto prazo (≤2 anos) |

| Fonte: ���ϲ����� | |||

Alto Capex/Opex de Implementações de Suíte Completa

As implantações abrangentes frequentemente excedem USD 100 milhões para grandes sistemas, sobrecarregando orçamentos e elevando o escrutínio no nível do conselho. Os prestadores de menor porte têm dificuldade em financiar implantações plurianuais enquanto mantêm as operações clínicas. O licenciamento em nuvem baseado em assinatura ajuda a distribuir os pagamentos, mas os custos auxiliares de redesenho de processos e treinamento ainda podem atrasar o ponto de equilíbrio.

Aumento dos Prêmios de Seguro Cibernético Vinculados ao Histórico de Violações de ERP

O custo médio de uma violação de dados de saúde aumentou 53% desde 2020, incentivando as seguradoras a restringir os limites de cobertura e elevar os prêmios. Os prestadores devem investir em arquitetura de confiança zero, controles de acesso baseados em função e aplicação automatizada de patches para manter a segurabilidade. As plataformas de ERP abrangentes que transportam informações de saúde protegidas em domínios financeiros, de suprimentos e de força de trabalho apresentam alvos atrativos, agravando o risco[4]Relatório, "Custo Médio de Violação de Saúde Aproxima-se de USD 11 Milhões," Chief Healthcare Executive, chiefhealthcareexecutive.com.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: A Aceleração da Nuvem Remodela as Estratégias de Infraestrutura

As instalações locais retiveram 54,62% da participação do mercado de ERP para Saúde em 2025, pois muitos hospitais protegeram dados sensíveis em centros de dados internos. No entanto, as variantes em nuvem estão escalando mais rapidamente a um CAGR de 16,58%, sinalizando um ponto de inflexão à medida que os prestadores buscam capacidade elástica, serviços de IA e garantias de recuperação de desastres indisponíveis em plataformas legadas. Nos principais hospitais dos EUA, mais da metade dos novos contratos agora especifica entrega em nuvem, confirmando uma mudança estrutural decisiva. As redes de distribuição integradas maiores aproveitam configurações híbridas que mantêm conjuntos de dados selecionados localmente enquanto transferem análises para regiões externas em conformidade com FedRAMP ou HITRUST. Para instalações menores, a nuvem elimina despesas de capital e encurta os ciclos de entrada em operação, fechando lacunas competitivas com sistemas nacionais. A adoção da Workday no Johns Hopkins ilustra a confiança na segurança e escalabilidade multilocatária.

A transformação impulsionada pela nuvem exige programas robustos de gestão de mudanças. Os prestadores relatam que a reengenharia do plano de contas, das classificações de suprimentos e das políticas de força de trabalho representa a maior parte do risco do projeto, em vez da migração técnica. Os fornecedores, consequentemente, agrupam serviços de consultoria, aceleradores e kits de ferramentas de migração de dados automatizados para reduzir o risco da conversão. À medida que o consumo se estabiliza em torno de 60-70% da capacidade de nuvem alocada, a otimização enquadrará o próximo campo de batalha onde os fornecedores se diferenciam por meio de serviços gerenciados e ajuste de desempenho baseado em IA.

Por Oferta: O Crescimento dos ���������ç�Dz� Supera o Software à Medida que a Complexidade Aumenta

As licenças de software entregaram 66,91% do tamanho do mercado de ERP para Saúde em 2025, ancorando a receita dos fornecedores por meio de módulos financeiros, de cadeia de suprimentos e de força de trabalho. No entanto, os serviços profissionais e gerenciados registraram um CAGR mais rápido de 12,35%, ressaltando as crescentes demandas de personalização, integração e conformidade. Os sistemas de saúde que implantam ERP de múltiplas suítes terceirizam cada vez mais a manutenção, o gerenciamento de versões e o monitoramento de segurança cibernética, convertendo custos fixos de pessoal em taxas de serviço variáveis. As empresas de consultoria vinculadas a ecossistemas de fornecedores orquestram integrações entre plataformas que conectam prontuário eletrônico de saúde, ferramentas de relacionamento com o cliente e de saúde populacional, um pré-requisito para a contratação eficaz baseada em valor. Com as plataformas em nuvem emitindo atualizações trimestrais, a habilitação contínua e os testes de regressão criam oportunidades recorrentes para parceiros especializados.

Por Aplicação: A Dominância do Ciclo de Receita e Faturamento Enfrenta a Disrupção da Gestão de Estoque

O Ciclo de Receita e Faturamento gerou 34,10% da receita do segmento em 2025, posicionando o ERP no centro dos fluxos de trabalho do ciclo de receita. Mudanças rotineiras de regras por pagadores, expansão de pagamentos agrupados e metas urgentes de melhoria de margem garantem investimento contínuo em análises financeiras robustas. Enquanto isso, a gestão de estoque e materiais superou todos os grupos a um CAGR de 15,62%, impulsionada por mandatos universais para controlar os gastos com consumíveis. O reabastecimento preditivo informado pelo mix de casos e pelos cronogramas de blocos de sala cirúrgica minimiza as rupturas de estoque enquanto reduz o excesso. Os agentes de IA incorporados nas listas de trabalho de compras fornecem comparações de custo-qualidade na entrada do pedido, uma vantagem sobre as cadeias de aprovação manual estabelecidas. À medida que a robótica cirúrgica, os dispositivos implantáveis e as terapias personalizadas expandem as contagens de SKU, os módulos avançados de materiais ancorarão cada vez mais as justificativas de atualização.

Por Usuário Final: A Consolidação Hospitalar Impulsiona o Crescimento Ambulatorial

Os hospitais representaram 63,58% do tamanho do mercado de ERP para Saúde em 2025, com instalações extensas (≥300 leitos) liderando as implantações para otimizar linhas de serviço multidepartamentais. No entanto, clínicas e centros ambulatoriais registraram o CAGR mais acelerado de 9,88%, à medida que as mudanças de reembolso priorizam o cuidado ambulatorial e preventivo. Os grupos ambulatoriais buscam ERP em nuvem para evitar instalações locais mais pesadas e para unificar agendamento, faturamento e estoque em unidades satélites. As redes de distribuição integradas padronizam as estruturas de plano de contas e os catálogos de suprimentos em todo o grupo para capturar sinergias pós-fusão rapidamente. Os prestadores de serviços compartilhados terceirizados também estão crescendo, oferecendo economias de escala em folha de pagamento, contas a pagar e compras para hospitais independentes, uma tendência que deve ampliar a base total endereçável.

Análise Geográfica

A América do Norte sustentou uma participação de 37,75% no mercado de ERP para Saúde em 2025, sustentada por modelos avançados de reembolso e relatórios obrigatórios de qualidade que recompensam operações eficientes. As adoções em larga escala entre centros médicos acadêmicos, como o Johns Hopkins, exemplificam a preferência da região por suítes integradas de finanças, cadeia de suprimentos e força de trabalho com prioridade para a nuvem. Apesar da maturidade, os prestadores enfrentam altos custos de seguro cibernético e integrações complexas com arquiteturas legadas consolidadas, estendendo os prazos de implantação, mas sem suprimir a demanda de longo prazo. As regras federais de interoperabilidade que exigem APIs padronizadas reduzem gradualmente as restrições de dependência de fornecedor e incentivam a expansão de módulos de melhor desempenho.

A Á������-�ʲ���í�ھ����� registrou o CAGR mais alto de 13,54%, impulsionada por roteiros de digitalização governamentais, rápida construção de hospitais e crescente demanda da classe média por melhores cuidados. As implantações em nuvem baseadas em assinatura ressoam com as realidades orçamentárias e a escassez de talentos internos de TI. Países como Í�Ի徱�� e Indonésia destacam como a aquisição orientada ao valor favorece implantações modulares centradas na gestão de materiais e no agendamento de força de trabalho antes de expandir para análises financeiras avançadas. Os fornecedores globais de ERP estão localizando pacotes de idiomas, modelos regulatórios e conectores de integração para centros regionais de sinistros eletrônicos, acelerando a adoção.

A Europa apresenta crescimento estável de dígito médio único ancorado por regimes rigorosos de proteção de dados. Os prestadores priorizam plataformas com gestão granular de consentimento, trilhas de auditoria e ferramentas de conformidade integradas alinhadas às estruturas do RGPD e do EHDS. As iniciativas de cuidado transfronteiriço sob a Comissão Europeia estimulam a adoção de faturamento multilíngue e contabilidade de registros de pacientes. Oriente Médio, África e América do Sul registram cada um interesse crescente à medida que redes de hospitais privados importam padrões internacionais de acreditação, impulsionando a necessidade de supervisão financeira e de materiais integrada.

Cenário Competitivo

O mercado de ERP para Saúde exibe concentração moderada. Infor e Oracle detêm coletivamente quase três quartos da base instalada entre os hospitais dos EUA, sustentados pela profunda integração com os sistemas legados Lawson e Cerner. A SAP aproveita um extenso histórico de ERP não clínico para conquistar novos contratos em nuvem na Europa. Ao mesmo tempo, a Epic se moveu lateralmente da dominância em prontuário eletrônico de saúde para módulos de ERP de finanças, cadeia de suprimentos e força de trabalho. A Workday capitaliza a arquitetura nativa em nuvem e a experiência no mercado intermediário para penetrar em sistemas de saúde acadêmicos e redes de distribuição integradas regionais. A aquisição da Limber Health pela Net Health sinaliza um apetite crescente por soluções ambulatoriais especializadas que podem ser acopladas a núcleos empresariais.

As prioridades estratégicas centram-se na infusão de IA, no redesenho da experiência do usuário e em APIs interoperáveis. A Oracle apresentou um prontuário eletrônico de saúde habilitado por voz sustentado por sua nuvem de análises, posicionando-se para uma transição perfeita para funções de ERP, como inteligência de contratos com fornecedores[5]Artigo, "Uma Análise do Novo Sistema de Prontuário Eletrônico de Saúde da Oracle," Becker's Hospital Review, beckershospitalreview.com. Os fornecedores também cortejam parceiros do ecossistema para acelerar extensões verticais — por exemplo, a aliança ampliada da SAP com a Microsoft deve simplificar as implantações de saúde baseadas em Azure. A consolidação do mercado pode se intensificar à medida que os nativos em nuvem buscam escala e os incumbentes adquirem inovadores de melhor desempenho para fechar lacunas de funcionalidade.

Líderes do Setor de ERP para Saúde

-

Infor

-

Microsoft

-

Oracle

-

SAP SE

-

Workday, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Net Health adquiriu a Limber Health para ampliar seu software para cuidados ambulatoriais especializados, integrando ferramentas de gestão de consultório e ciclo de receita.

- Maio de 2025: SAP e Microsoft aprofundaram sua colaboração de ERP em nuvem para acelerar a migração para prestadores de saúde.

- Abril de 2025: O Atrium Health reduziu o tempo de implementação de ERP em 90% por meio do PINC AI Content Hub, harmonizando 400.000 itens de suprimentos.

- Março de 2025: A Epic entrou no ERP por meio de módulos de força de trabalho e finanças baseados em IA, lançando uma ferramenta inicial de agendamento de pessoal para testes piloto.

- Janeiro de 2025: A Universidade Johns Hopkins e o Sistema de Saúde escolheram o ERP em nuvem da Workday em seu programa de modernização Sightline.

Escopo do Relatório Global do Mercado de ERP para Saúde

De acordo com o escopo do relatório, o planejamento de recursos empresariais (ERP) refere-se ao tipo de software que empresas e organizações utilizam para gerenciar atividades de negócios, como contabilidade, compras, gestão de projetos, gestão de riscos e conformidade, e operações da cadeia de suprimentos. Os sistemas de ERP para Saúde ajudam hospitais e profissionais médicos a otimizar seus processos de negócios e a gerir seus negócios com mais eficiência. O Mercado de ERP para Saúde é Segmentado por Tipo (ERP em Nuvem, ERP Local e ERP Híbrido), Oferta (Software e ���������ç�Dz�), Aplicações (Gestão Fiscal, Gestão da Cadeia de Suprimentos, Gestão de Capital Humano, Gestão de Estoque e Materiais e Outras Aplicações), Usuário Final (Hospitais, Clínicas, Instituições Privadas de Saúde e Outros Usuários Finais) e Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| ERP em Nuvem |

| ERP Local |

| ERP Híbrido |

| Software |

| ���������ç�Dz� |

| Gestão Fiscal |

| Gestão da Cadeia de Suprimentos |

| Gestão de Capital Humano |

| Gestão de Estoque e Materiais |

| Agendamento de Pacientes e Gestão de Leitos |

| Ciclo de Receita e Faturamento |

| Hospitais | Mais de 300 leitos |

| Menos de 300 leitos | |

| Clínicas e Centros Ambulatoriais | |

| Redes de Distribuição Integradas | |

| Instituições Privadas de Saúde | |

| Prestadores de ���������ç�Dz� Compartilhados Terceirizados |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Implantação | ERP em Nuvem | |

| ERP Local | ||

| ERP Híbrido | ||

| Por Oferta | Software | |

| ���������ç�Dz� | ||

| Por Aplicação | Gestão Fiscal | |

| Gestão da Cadeia de Suprimentos | ||

| Gestão de Capital Humano | ||

| Gestão de Estoque e Materiais | ||

| Agendamento de Pacientes e Gestão de Leitos | ||

| Ciclo de Receita e Faturamento | ||

| Por Usuário Final | Hospitais | Mais de 300 leitos |

| Menos de 300 leitos | ||

| Clínicas e Centros Ambulatoriais | ||

| Redes de Distribuição Integradas | ||

| Instituições Privadas de Saúde | ||

| Prestadores de ���������ç�Dz� Compartilhados Terceirizados | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de ERP para Saúde em 2026?

O tamanho do mercado de ERP para Saúde é de USD 9,01 bilhões em 2026 com uma perspectiva de CAGR de 6,35% até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

O ERP em nuvem é o modelo de expansão mais rápida, projetado a um CAGR de 16,58% à medida que os prestadores migram de sistemas locais.

Qual segmento lidera a receita atualmente?

As aplicações de finanças e faturamento representam a maior participação com 34,10% da receita de 2025.

Qual região apresenta o maior crescimento?

A Á������-�ʲ���í�ھ����� registra a expansão mais rápida a um CAGR de 13,54% até 2031, impulsionada pela digitalização da saúde em larga escala.

Quem são os principais fornecedores?

Infor, Oracle, SAP, Epic e Workday lideram a adoção atual, com fornecedores nativos em nuvem emergentes visando oportunidades no mercado intermediário.

Qual é uma restrição importante à adoção?

O aumento dos prêmios de seguro cibernético após violações de dados dispendiosas reduz os orçamentos para novas implementações de ERP.

Página atualizada pela última vez em: