Tamanho e Participação do Mercado de Cerveja Sem Glúten

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

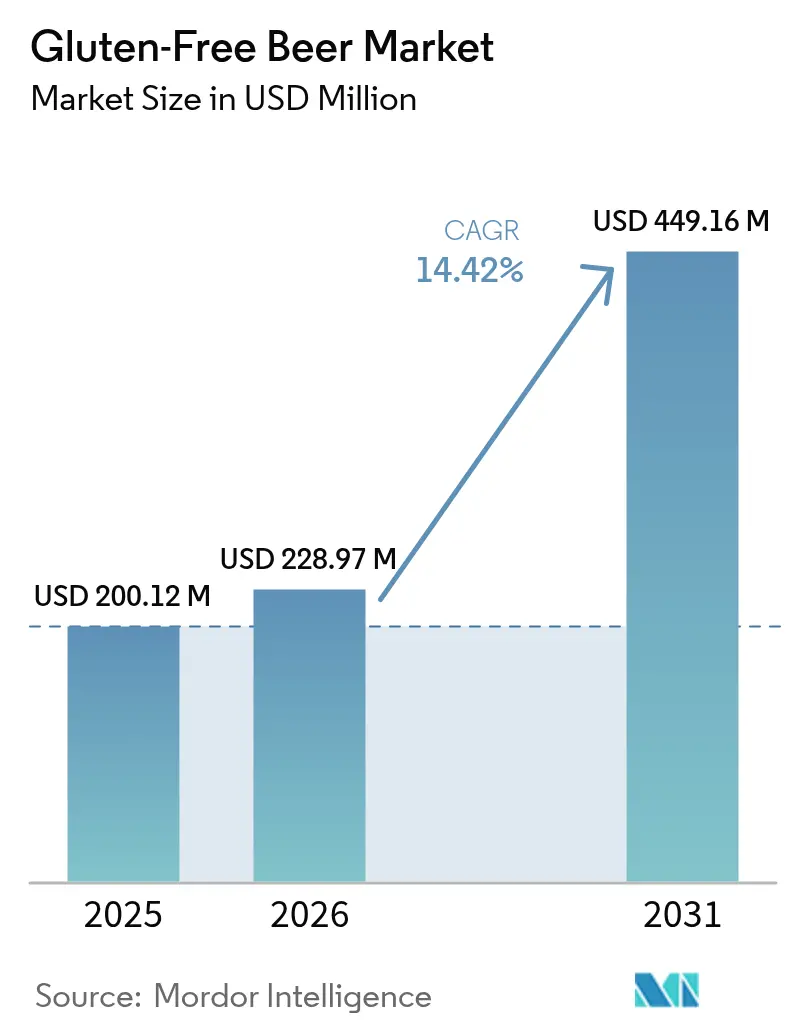

| Tamanho do Mercado (2026) | 228.97 Milhões de dólares |

| Tamanho do Mercado (2031) | 449.16 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.42% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cerveja Sem Glúten por ���ϲ�����

O tamanho do mercado de cerveja sem glúten foi avaliado em USD 200,12 milhões em 2025 e estimado para crescer de USD 228,97 milhões em 2026 até atingir USD 449,16 milhões em 2031, a um CAGR de 14,42% durante o período de previsão (2026-2031). Esse crescimento é amplamente impulsionado pelo aumento nos diagnósticos de doença celíaca, pelo estabelecimento de regras claras de rotulagem nos EUA sob a Decisão TTB 2020-2 e por uma crescente tendência dos consumidores em direção a bebidas alcoólicas orientadas à saúde e com rótulo limpo. Conforme informado pelo Ministério da Saúde italiano (Ministero della Salute), a ����á������ registrou cerca de 265.000 casos diagnosticados de doença celíaca em 2023[1]Fonte: Ministério da Saúde italiano (Ministero della Salute), "Relatório anual ao Parlamento sobre doença celíaca - Ano 2023", static.celiachia.it. A diversificação de ingredientes, o posicionamento premium em cerveja artesanal e a crescente acessibilidade do comércio eletrônico impulsionam ainda mais o dinamismo do mercado. A estabilidade no fornecimento de sorgo e milho ajuda a amortecer as flutuações nos custos de insumos. Enquanto cervejarias dedicadas à produção sem glúten ampliam sua capacidade, as cervejarias convencionais estão introduzindo linhas especializadas — ambos os grupos aproveitando novas tecnologias de processamento enzimático e de malteação com grãos alternativos para alcançar perfis de sabor tradicionais de cerveja. Isso resultou em uma intensidade competitiva moderada no mercado. Além disso, o alinhamento regulatório entre as regiões da América do Norte, Europa e da fundamental Á������-�ʲ���í�ھ����� está fomentando investimentos, estimulando a inovação e facilitando o crescimento transfronteiriço de marcas.

Principais Conclusões do Relatório

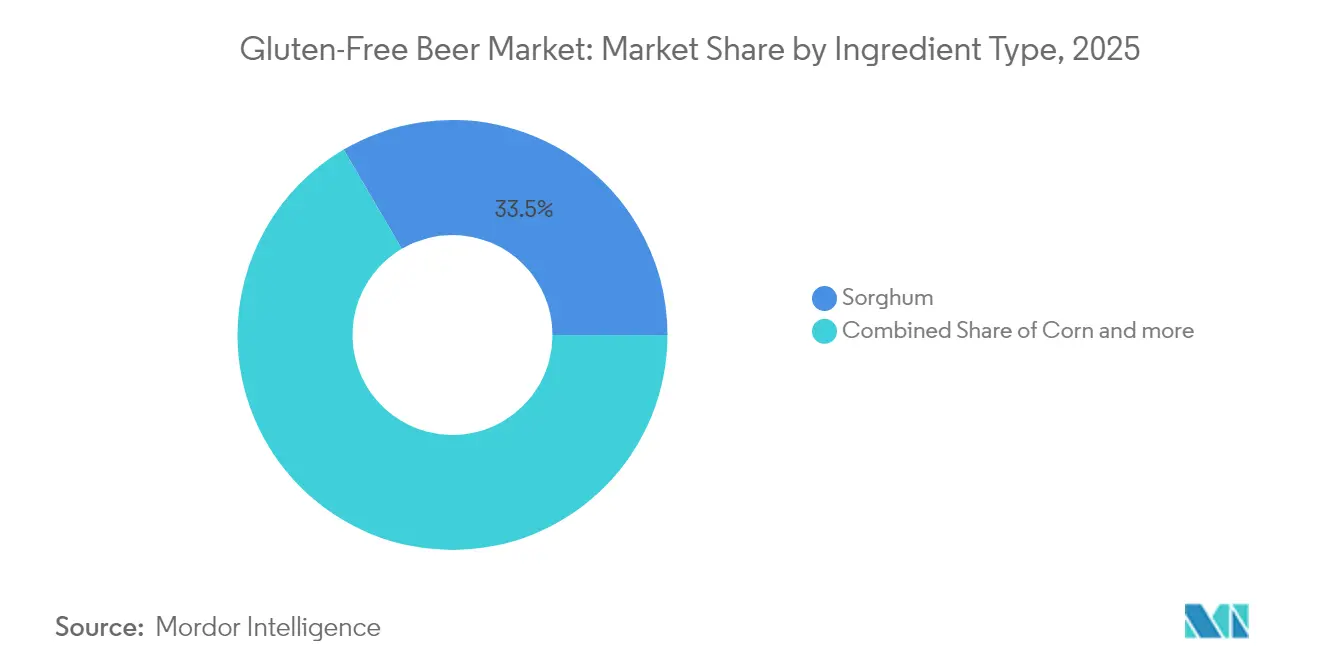

- Por ingrediente, o sorgo liderou com 33,45% da participação do mercado de cerveja sem glúten em 2025, enquanto o milho está preparado para registrar um CAGR de 15,55% até 2031.

- Por tipo de produto, a lager respondeu por 67,10% do tamanho do mercado de cerveja sem glúten em 2025, e a ale está projetada para expandir a um CAGR de 15,89% ao longo de 2026-2031.

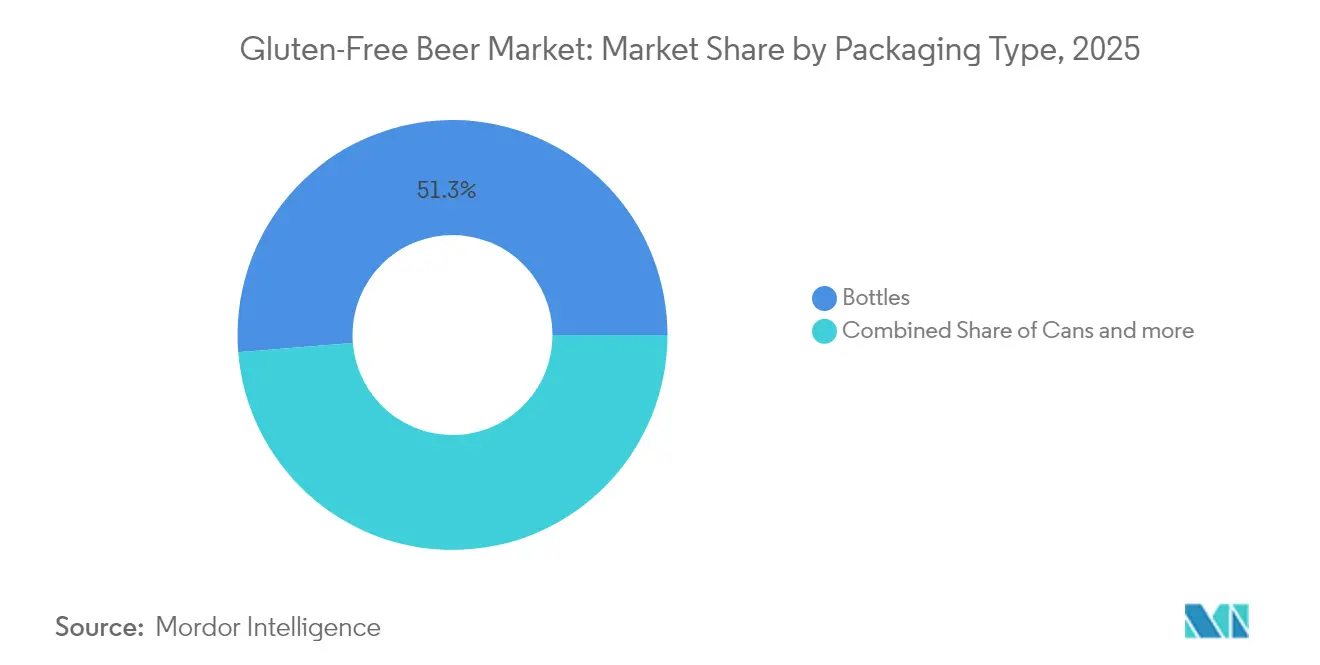

- Por embalagem, as garrafas mantiveram uma participação de receita de 51,28% em 2025, enquanto as latas estão projetadas para avançar a um CAGR de 16,09% até 2031.

- Por distribuição, o comércio local deteve uma participação de 59,10% em 2025, ao passo que os canais de comércio externo estão previstos para crescer a um CAGR de 17,32% até 2031.

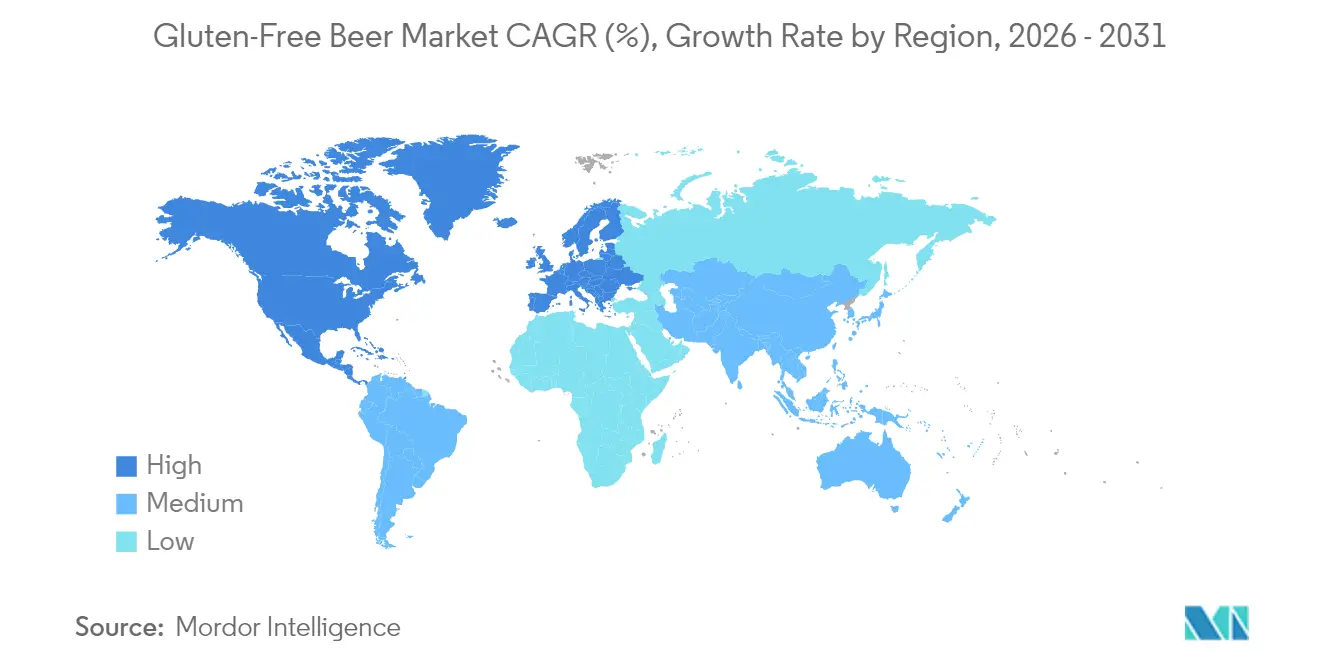

- Por região, a América do Norte dominou com uma participação de 40,05% em 2025, enquanto a Á������-�ʲ���í�ھ����� deve crescer a um CAGR de 15,62% durante o período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cerveja Sem Glúten

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos diagnósticos de doença celíaca e sensibilidade ao glúten | +2.8% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão e inovação na variedade de produtos | +2.1% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos na produção de cerveja | +1.9% | América do Norte e Europa, expandindo para a Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Tendência em direção a ofertas premium e artesanais | +2.3% | América do Norte, Europa, ���ܲ��ٰ�á������ | Médio prazo (2-4 anos) |

| Demanda por ingredientes com rótulo limpo e naturais | +1.7% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| A ascensão do segmento sem álcool e de baixo teor alcoólico | +1.4% | Global, mais forte na Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Aumento nos Diagnósticos de Doença Celíaca e Sensibilidade ao Glúten

A crescente conscientização dos consumidores sobre saúde, o aprimoramento no diagnóstico de condições relacionadas ao glúten, a melhoria na qualidade dos produtos e o suporte de padrões regulatórios estão impulsionando a demanda crescente por cervejas sem glúten. Um fator-chave é a maior conscientização e o diagnóstico da doença celíaca, um grave distúrbio autoimune desencadeado pelo glúten, com uma prevalência global em torno de 1%. Organizações como a Fundação de Doença Celíaca (Celiac Disease Foundation) estão na vanguarda, defendendo a melhoria no diagnóstico e na visibilidade da doença. Elas promovem eventos como o Mês de Conscientização sobre Doença Celíaca em maio de 2025 e o Dia Celíaco Forte (Celiac Strong Day) em 16 de maio de 2025, para esclarecer pacientes, escolas e comunidades. Simultaneamente, um número crescente de indivíduos está adotando estilos de vida sem glúten, não apenas por preocupações com a doença celíaca, mas também por bem-estar geral, citando benefícios percebidos à saúde e uma mudança em direção a escolhas alimentares mais saudáveis. Esse contexto impulsionou inovações notáveis no setor de cerveja sem glúten. Por exemplo, em 2024, a cervejaria sul-africana Darling Brew enriqueceu sua linha sem glúten Break Free com uma nova Red Ale, elaborada a partir de ingredientes naturalmente sem glúten. Em maio de 2025, a cervejaria japonesa Rice Hack apresentou a linha Oryvia, uma coleção de cervejas à base de arroz, sem glúten e sem alérgenos, com a variante Miyabi como peça central. Esses avanços, aliados a tendências mais amplas do mercado e à maior acessibilidade por meio do varejo online, ressaltam que a demanda por cerveja sem glúten evoluiu de um interesse de nicho para um mercado global em expansão, moldado pela mudança nas preferências dos consumidores e por iniciativas proativas do setor.

Expansão e Inovação na Variedade de Produtos

As estratégias de diversificação de produtos estão transformando a cerveja sem glúten de uma mera necessidade médica em uma opção de estilo de vida tendência, ampliando seu apelo no mercado além daqueles diagnosticados com sensibilidades ao glúten. Os esforços colaborativos de produção de cerveja ressaltam essa mudança. Por exemplo, a Ghostfish Brewing colaborou com a Deschutes Brewery para criar uma Pilsner da Costa Oeste de edição limitada, utilizando maltes sem glúten premium e lúpulos experimentais, demonstrando métodos avançados de produção artesanal de cerveja adaptados para formulações sem glúten. No cenário internacional, a iniciativa estratégica da Kati Patang em janeiro de 2025 de adquirir uma participação de 23% na cervejaria britânica Chadlington Brewery ressalta a tendência. Essa parceria visa produzir a Lager de Açafrão sem glúten, destacando como a combinação de inovação de sabor com nuances culturais pode efetivamente penetrar em novos mercados. A pesquisa sobre grãos alternativos não está apenas melhorando a qualidade dos produtos, mas também tornando-os mais competitivos em termos de custo. Por exemplo, estudos sobre malte de arroz revelam que seus custos de produção são apenas 17-20% mais elevados do que os do malte de cevada, mas apresenta capacidades de fermentação superiores em comparação com adjuntos de arroz. Inovações em tecnologia enzimática, como o Brewers Clarex da DSM-Firmenich — um insumo presente em uma em cada cinco cervejas no mundo — estão revolucionando os processos de redução de glúten. Esse avanço amplia as possibilidades de produção para as cervejarias estabelecidas. Além disso, a expansão na variedade introduz pontos de preço e perfis de sabor diversificados, atraindo consumidores que antes se afastavam das opções sem glúten devido à escolha limitada ou a preocupações com a qualidade.

Avanços Tecnológicos na Produção de Cerveja

A tecnologia de produção de cerveja evoluiu para superar o desafio de elaborar cervejas sem glúten que rivalizem com o sabor, a textura e a estabilidade de prateleira das suas contrapartes tradicionais. Investimentos em sistemas de prevenção de contaminação cruzada são fundamentais, com a Associação de Mestres Cervejeiros das Américas (Master Brewers Association of the Americas) oferecendo orientações de APPCC (Análise de Perigos e Pontos Críticos de Controle) adaptadas para o controle de alérgenos e protocolos de produção especializados. A produção sem glúten enfrenta maiores desafios de controle microbiológico, dadas as características únicas de fermentação dos grãos alternativos e a ausência de compostos antimicrobianos tradicionais presentes na cevada. Tecnologias como sistemas de amostragem estéril em pontos críticos de controle facilitam o monitoramento em tempo real, garantindo a integridade da produção e prevenindo a contaminação. Os processos de malteação para grãos alternativos, como o arroz, requerem equipamentos especializados e tempos de processamento mais longos. Embora esses ciclos prolongados de maceração, germinação e secagem (kilning) compliquem as operações, eles produzem maltes autossacarificantes ricos em nitrogênio de aminoácidos livres. Apesar dos avanços nos testes analíticos para atender aos padrões regulatórios, tanto o TTB quanto o FDA reconhecem a ausência de um método cientificamente válido para quantificar o glúten em produtos fermentados, representando obstáculos persistentes para a validação de processos e a rotulagem.

Tendência em Direção a Ofertas Premium e Artesanais

As estratégias de posicionamento premium capitalizam a disposição dos consumidores em pagar mais por produtos especializados que atendem a necessidades dietéticas específicas, ao mesmo tempo em que oferecem uma experiência de sabor aprimorada. A fusão da Fort Point Beer Co. e da HenHouse Brewing Co. em abril de 2025 resultou na quinta maior cervejaria artesanal do Norte da Califórnia, com uma produção anual de 40.000 barris, evidenciando a escala necessária para operações artesanais sustentáveis. As tendências na região Á������-�ʲ���í�ھ�����, que se inclinam em direção à premiumização, estão fortalecendo o posicionamento sem glúten. Essa mudança é impulsionada pelo entusiasmo dos consumidores em descobrir marcas artesanais e sua disposição em pagar mais por ofertas diferenciadas. Com cerca de 964 cervejeiros, apenas a Califórnia ostenta uma presença significativa no mercado americano de cerveja artesanal, conforme destacado pela Associação de Cervejeiros (Brewers Association), abrindo caminho para oportunidades de distribuição para marcas premium sem glúten[2]Fonte: Associação de Cervejeiros (Brewers Association), "Estatísticas de Vendas e Produção de Cerveja Artesanal por Estado, 2024", brewersassociation.org. A Bellfield Brewery, reconhecida como a primeira cervejaria inteiramente sem glúten do Reino Unido, exemplifica o posicionamento premium bem-sucedido. Seu foco em qualidade, reconhecimentos e entrada gradual nas principais redes de supermercados, como Aldi, Morrisons e Asda, ressalta sua estratégia. Essa abordagem premium não só combate os desafios inerentes de custo da produção sem glúten, como também promove a fidelidade à marca entre os consumidores que percebem a cerveja sem glúten como uma escolha de estilo de vida, e não apenas como uma necessidade dietética.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência sustentada das cervejas tradicionais | -1.8% | Global, mais intensa em mercados sensíveis ao preço | Longo prazo (≥ 4 anos) |

| Interrupções na cadeia de fornecimento e disponibilidade limitada de matéria-prima | -1.2% | Global, concentrado em regiões dependentes de grãos | Curto prazo (≤ 2 anos) |

| Risco de contaminação cruzada e instalações dedicadas | -0.9% | Global, maior impacto em mercados de instalações compartilhadas | Médio prazo (2-4 anos) |

| Estruturas regulatórias inconsistentes e confusão na rotulagem | -0.7% | Global, variando pela complexidade da jurisdição | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Concorrência Sustentada das Cervejas Tradicionais

A posição dominante das cervejas tradicionais no mercado, reforçada pelas vantagens de custo, prejudica consistentemente a penetração da cerveja sem glúten, restringindo seu apelo principalmente a consumidores motivados por razões médicas. Em 2023, a Tchéquia liderou a Europa no consumo de cerveja, com impressionantes 128 litros per capita, conforme informado pelos Cervejeiros da Europa (Brewers of Europe). Notavelmente, a Tchéquia se destacou como o único país a superar a marca de 100 litros naquele ano. Simultaneamente, o Grupo de Informações sobre Bebidas (Beverage Information Group) destacou um consumo surpreendente de aproximadamente 2,65 bilhões de caixas (cada equivalente a 2,25 galões) de cerveja em 2023. Grandes cervejeiros, incluindo a Anheuser-Busch, demonstraram o domínio da produção de cerveja tradicional. Eles ajustaram os termos dos contratos várias vezes e reduziram os hectares contratados para 2024, em resposta a um excesso de oferta de cevada malteira, resultado de colheitas robustas e da diminuição da demanda por cerveja. Na Í�Ի徱��, o mercado de cerveja está projetado para crescer 10%, atingindo 450 milhões de caixas em 2024-25. Com três grandes cervejeiros responsáveis por 85% das vendas, isso ressalta as vantagens de distribuição e as economias de escala que a cerveja tradicional desfrutava, as quais as alternativas sem glúten têm dificuldade em replicar. Embora pesquisas indiquem que os consumidores mais jovens estão se voltando para refrigerantes com álcool (seltzers) e bebidas mistas em vez da cerveja tradicional, essa mudança favorece amplamente as alternativas não cervejeiras, em vez de impulsionar especificamente a cerveja sem glúten para o destaque. O desafio se amplifica em mercados sensíveis ao preço, onde os consumidores, a menos que motivados por razões médicas, gravitam em direção às opções tradicionais mais acessíveis, restringindo a expansão do mercado além do público principal de celíacos e indivíduos sensíveis ao glúten.

Interrupções na Cadeia de Fornecimento e Disponibilidade Limitada de Matéria-Prima

Os produtores de cerveja sem glúten enfrentam pressões de custo e riscos de disponibilidade devido à volatilidade e às restrições de capacidade das cadeias de fornecimento de grãos alternativos. O Centro de Comércio Internacional (International Trade Centre) relata que as exportações de sorgo granífero da Bulgária sofreram um declínio significativo em valor de EUR 87 mil (-31,52%) em relação ao ano anterior, destacando as vulnerabilidades na dinâmica do mercado de sorgo[3]Fonte: Centro de Comércio Internacional (International Trade Centre), "Valor do sorgo granífero exportado da Bulgária", trademap.org. Uma análise da produção de malte de arroz mostra que ela demanda um prêmio de custo de 17-20% em relação ao malte de cevada. O processamento do malte de arroz é intrincado, envolvendo tempos mais longos de maceração, germinação e secagem (kilning), o que não apenas reduz o rendimento, mas também infla os custos fixos por unidade. Embora o mercado de milho ofereça alguma estabilidade, com o USDA prevendo um fornecimento de 16.907 milhões de bushels a USD 4,40 por bushel para 2024/25, as previsões globais para a produção de grãos grosseiros foram reduzidas em 1,4 milhão de toneladas, principalmente devido a uma queda na produção de cevada. As limitações na infraestrutura especializada de malteação dificultam a capacidade de processamento para grãos alternativos. A maioria das instalações de malteação, adaptadas para a cevada, precisa de extensas modificações para acomodar sorgo, painço ou arroz. Além disso, os custos de transporte e logística para esses grãos alternativos aumentam devido aos seus volumes menores e requisitos de manuseio especializados, especialmente quando comparados às cadeias de fornecimento estabelecidas de cevada. Esse cenário intensifica as pressões de custo para os produtores de cerveja sem glúten, que encontram dificuldades em igualar as economias de escala desfrutadas pelas cervejarias tradicionais.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: Domínio do Sorgo Enfrenta Desafio do Milho

Em 2025, o sorgo detém uma participação de mercado dominante de 33,45%, consolidando seu status como o grão sem glúten preferido para a produção de cerveja, graças às suas superiores propriedades de fermentação e ao seu perfil de sabor neutro. Enquanto isso, o milho está ganhando destaque como o ingrediente de crescimento mais rápido, com um CAGR de 15,55% de 2026 a 2031, graças aos seus benefícios de custo e à sua cadeia de fornecimento confiável. O USDA prevê um fornecimento constante de milho de 16.907 milhões de bushels para o período 2024/25, a um preço previsível de USD 4,40 por bushel, tornando-o uma opção atraente para produtores conscientes do orçamento. O painço, embora um participante menor, está ganhando espaço devido aos seus benefícios nutricionais e à sua importância tradicional na produção de cerveja em certas regiões. Outros ingredientes, como trigo sarraceno e quinoa, estão criando mercados de nicho com estratégias premium.

A pesquisa sobre malte de arroz destaca sua versatilidade, observando que, embora seus custos de produção sejam 17-20% mais elevados do que os do malte de cevada, sua característica autossacarificante elimina a necessidade de enzimas adicionadas. Em 2024, o sorgo enfrentou desafios na cadeia de fornecimento, com as exportações americanas ficando aquém enquanto a China dominava, respondendo por 87% das importações globais, evidenciando os riscos geopolíticos associados à disponibilidade e à precificação. O mercado de ingredientes espelha padrões agrícolas mais amplos: o arroz produz 2 a 3 vezes mais por hectare do que a cevada, sugerindo uma redução potencial de 50-67% na área cultivada para o mesmo rendimento de extrato. Sob a Lei de Modernização da Segurança Alimentar (Food Safety Modernization Act), a FDA exige a rastreabilidade dos ingredientes e a prevenção de contato cruzado, beneficiando fornecedores com instalações especializadas sem glúten e cadeias de fornecimento certificadas.

Por Tipo de Produto: Liderança da Lager Desafiada pela Inovação em Ale

Em 2025, a Lager detém uma participação de mercado dominante de 67,10%, aproveitando tanto a familiaridade dos consumidores quanto os processos de produção estabelecidos que foram adeptamente adaptados para métodos sem glúten. A Ale, por outro lado, está em uma trajetória de crescimento robusta, com um CAGR de 15,89% de 2026 a 2031. Esse crescimento é amplamente atribuído às inovações na produção artesanal de cerveja e aos experimentos de sabor que ressoam com consumidores que buscam produtos premium. Um testemunho dessa evolução é a colaboração entre a Ghostfish Brewing e a Deschutes Brewery, que produziu uma Pilsner da Costa Oeste de edição limitada. Tais parcerias demonstram a integração harmoniosa de técnicas artesanais tradicionais em formulações sem glúten, mantendo rigorosos padrões de qualidade. Enquanto isso, outras variedades de cerveja, como stouts, porters e especialidades sazonais, estão criando nichos, apresentando caminhos para a diferenciação de produtos e o posicionamento premium no mercado.

As inovações de sabor internacionais sugerem um potencial mais amplo para a expansão dos tipos de produtos. Por exemplo, a Lager de Açafrão sem glúten da Kati Patang combina sabores indianos com tradições cervejeiras britânicas, graças a parcerias estratégicas de produção no Reino Unido. A trajetória ascendente do segmento de ale espelha a inclinação do movimento mais amplo de cerveja artesanal em direção a perfis centrados em lúpulo e ingredientes de vanguarda. No entanto, os produtores enfrentam desafios, notavelmente os requisitos de rotulagem do TTB. Embora alegações de saúde sejam proibidas, declarações precisas de ingredientes são permitidas. Além disso, as tecnologias enzimáticas, como o Brewers Clarex da DSM-Firmenich, estão ganhando destaque. Usadas em uma a cada cinco cervejas globalmente, essas tecnologias facilitam a redução do glúten, ampliando as possibilidades de produção de lager para cervejarias sem instalações especializadas sem glúten. À medida que as cervejarias diversificam seus tipos de produtos, elas precisam encontrar um equilíbrio: atender às expectativas dos consumidores por estilos tradicionais de cerveja enquanto aproveitam as oportunidades de inovação. Essa dança delicada é crucial, especialmente ao justificar o preço premium que frequentemente acompanha os maiores custos de produção da cerveja sem glúten.

Por Tipo de Embalagem: Garrafas Lideram Enquanto Latas Aceleram

Em 2025, a embalagem tradicional em garrafas comanda uma participação de mercado de 51,28%, ressaltando as preferências dos consumidores por apresentação premium e os laços estabelecidos com estabelecimentos de consumo no local. Enquanto isso, as latas estão avançando rapidamente, com uma taxa de crescimento CAGR robusta de 16,09% projetada de 2026 a 2031. Esse crescimento é amplamente atribuído à conveniência das latas, às suas melhores propriedades de barreira e ao seu alinhamento com as tendências de premiumização no mercado de cerveja artesanal. A mudança do setor para as latas não é apenas uma tendência; é um movimento estratégico. Os formatos em lata oferecem maior estabilidade de prateleira e eficiência de transporte. Isso é especialmente crucial para produtos sem glúten, que têm necessidades de armazenamento distintas em comparação com seus equivalentes tradicionais. Além disso, enquanto os barris atendem aos serviços de consumo no local e as garrafas especiais visam o posicionamento premium, esses formatos abordam segmentos de mercado específicos com propostas de valor personalizadas.

À medida que a sustentabilidade ganha destaque, as escolhas de embalagem estão evoluindo. As latas de alumínio, com sua superior reciclabilidade, estão se tornando a escolha preferida. Elas não apenas superam as garrafas de vidro em reciclabilidade, mas também oferecem maior proteção contra luz e oxigênio. Isso é uma vantagem significativa para manter a estabilidade das cervejas sem glúten. A mudança nas embalagens se alinha perfeitamente com as tendências dos canais de distribuição. Os canais de comércio externo, com um crescimento de 17,32%, estão gravitando em direção às latas, valorizando sua conveniência no varejo e a facilidade de gerenciamento de estoque. No ������ã��, existe uma preferência distinta por embalagens menores e visualmente atraentes e tamanhos de porção específicos. Isso abre portas para formatos de embalagem especializados que ressoam com os comportamentos regionais dos consumidores. Embora os requisitos de rotulagem do TTB sejam uniformes em todos os formatos de embalagem, as restrições do espaço de rotulagem exigem um design meticuloso. É essencial equilibrar as declarações obrigatórias sem glúten e as declarações qualificativas com a visibilidade da marca e o apelo ao consumidor.

Por Canal de Distribuição: Força do Comércio Local Encontra o Crescimento do Comércio Externo

Em 2025, os canais de comércio local comandam uma participação de mercado de 59,10%, ressaltando o papel fundamental de restaurantes, bares e espaços de degustação na promoção de cervejas sem glúten e na educação dos consumidores. Enquanto isso, os canais de comércio externo estão em uma trajetória de crescimento, com um CAGR de 17,32% de 2026 a 2031. Esse crescimento é alimentado pela ascensão do varejo especializado, pela adoção do comércio eletrônico e pela expansão das categorias de supermercado. Dentro dos canais de comércio externo, lojas especializadas e de bebidas desempenham um papel crucial, fornecendo a marcas premium sem glúten o acesso essencial ao mercado. Sua equipe bem informada e suas seleções curadas aprimoram a descoberta pelos consumidores e incentivam os testes de produtos. Além disso, supermercados, lojas de conveniência e plataformas online ampliam a acessibilidade, facilitando a compra de cervejas sem glúten pelos consumidores regulares.

Na ���ܲ��ٰ�á������, a dinâmica de distribuição apresenta desafios. Os principais distribuidores, que detêm cerca de 85% da participação de mercado, criam obstáculos para os menores produtores de cerveja sem glúten que buscam visibilidade no varejo. Por outro lado, o cenário de distribuição no ������ã�� oferece uma combinação diversificada. As lojas de conveniência, com uma participação de mercado de 18% e acessibilidade 24 horas por dia, apresentam oportunidades de ouro para experimentação de cerveja sem glúten e compras por impulso. No entanto, os intrincados sistemas de distribuição em múltiplas camadas exigem colaborações com parceiros locais. O comércio eletrônico emerge como um divisor de águas, oferecendo a produtos dietéticos de nicho uma entrada direta. Essas plataformas facilitam as vendas diretas ao consumidor, contornando os obstáculos tradicionais de distribuição enquanto amplificam simultaneamente a visibilidade da marca. Essa mudança nos canais reflete os hábitos de compra em evolução dos consumidores. A demanda por produtos dietéticos especializados, especialmente os sem glúten, está superando o crescimento do varejo tradicional, apresentando um caminho lucrativo para marcas hábeis em aproveitar o marketing digital e estratégias eficientes de atendimento de pedidos.

Análise Geográfica

Em 2025, a América do Norte capturou 40,05% da participação do mercado de cerveja sem glúten, impulsionada por iniciativas elevadas de conscientização sobre a doença celíaca e por rígidos mandatos de rotulagem seguidos à Decisão TTB 2020-2. Pesquisas nos EUA confirmam uma prevalência de 0,75% de doença celíaca, garantindo uma demanda constante. As redes nacionais de mercearias agora apresentam seções dedicadas sem glúten e, com um aumento nas vendas de bebidas alcoólicas por comércio eletrônico, o crescimento do comércio externo foi impulsionado. O �䲹�Բ���á, beneficiando-se de processos de importação simplificados devido ao alinhamento dos limites da Health Canada (Saúde do �䲹�Բ���á), está vivenciando uma tendência semelhante.

A Á������-�ʲ���í�ھ����� está preparada para liderar o mercado de cerveja sem glúten, com um CAGR projetado de 15,62% até 2031. O extenso setor de alimentos e bebidas do ������ã�� está adotando dietas especiais, com lojas de conveniência centradas nas áreas urbanas e mercearias online destacando produtos sem glúten. O crescimento do mercado de cerveja premium da China indica uma disposição para investir em rótulos exclusivos, abrindo caminho para a importação de produtos sem glúten. Enquanto isso, o governo indiano tem como objetivo atingir USD 1 bilhão em exportações de bebidas alcoólicas até 2030, incentivando as cervejarias locais a desenvolver opções sem glúten que atendam tanto à diáspora quanto aos consumidores domésticos preocupados com a saúde.

A Europa, embora madura, permanece fundamental, fortalecida pelo símbolo "Grão Cruzado" (Crossed Grain) da AOECS, que promove a confiança dos consumidores. No Reino Unido, na ����á������ e na Espanha, cervejarias dedicadas sem glúten estão fazendo parcerias com redes de supermercados, mantendo volumes estáveis em meio à acirrada competição nas prateleiras. As revisões do Reinheitsgebot alemão agora contemplam cervejas de grãos alternativos, ampliando a produção doméstica. Embora a Europa Oriental seja mais lenta para adotar, os principais varejistas estão introduzindo produtos sem glúten de marca própria, sinalizando crescimento.

Na América do Sul, o crescimento da cerveja artesanal no Brasil está experimentando lagers à base de sorgo direcionadas a millennials preocupados com a saúde. O alinhamento regulatório da ANVISA com os padrões de ppm da UE está facilitando os processos de importação para marcas americanas e europeias. O Oriente Médio e a África, ainda em estágio inicial, veem as vendas premium de comércio externo impulsionadas por varejistas duty-free e especializados em centros de expatriados do Golfo. À medida que as iniciativas de conscientização se expandem, esses mercados emergentes oferecem um novo fluxo de receita, diversificando a renda do cenário ocidental altamente competitivo.

Cenário Competitivo

O mercado de cerveja sem glúten é moderadamente fragmentado, com cervejarias especializadas dedicadas, participantes habilitados por enzimas e submarcas de conglomerados disputando o domínio por meio de paridade de sabor, distribuição e certificação. A Holidaily Brewing, contando com a maior instalação dedicada sem glúten dos EUA, emprega o manuseio de grãos em circuito fechado para evitar o contato cruzado e desfruta de forte fidelidade regional. Da mesma forma, a Bellfield Brewery no Reino Unido emprega uma estratégia de site único, aproveitando os reconhecimentos conquistados para garantir espaço nas prateleiras da Aldi, Morrisons e Asda, enquanto escala seu volume e mantém os padrões de certificação.

As cervejarias convencionais estão aproveitando a tendência sem glúten por meio de rótulos especializados. O Redbridge da Anheuser-Busch desfruta de distribuição nacional, graças a parcerias estratégicas com distribuidores multi-estaduais que garantem sua presença nas redes de lojas. Enquanto isso, a divisão espanhola da Heineken promove a Ambar Gluten-Free, enfatizando seu método de remoção de glúten multi-site que se alinha com os padrões de rotulagem da UE. A tecnologia enzimática está ampliando o campo de jogo; as cervejarias estão adotando o Brewer's Clarex, permitindo-lhes introduzir SKUs com glúten reduzido sem os pesados custos de segregação. No entanto, algumas regiões impõem restrições de rotulagem, impedindo o uso da terminologia "sem glúten".

A dinâmica de fornecimento artesanal está mudando devido à consolidação: a Tilray Brands, em uma série de negócios concluídos entre agosto e setembro de 2024, incorporou quatro cervejarias da Molson Coors, juntamente com a Terrapin e a Revolver, ao seu portfólio. Essa iniciativa catapultou a Tilray à posição de quinta maior produtora artesanal dos EUA, ampliando sua distribuição de cerveja para 15 milhões de caixas. A fusão entre a Fort Point e a HenHouse, reunindo sua capacidade de 40.000 barris, ressalta a tendência do setor em direção à escala, à medida que canalizam recursos para pesquisa e desenvolvimento e autodistribuição em todo o estado. As colaborações transfronteiriças, como o investimento da Kati Patang na Chadlington Brewery, não se tratam apenas de capital; elas integram perfeitamente marcas de mercados emergentes em estruturas de varejo estabelecidas, ao mesmo tempo em que infundem expertise sem glúten nas operações locais.

A dinâmica competitiva é influenciada pelas taxas de espaço em prateleiras de supermercados, pelos custos de aquisição de clientes online e pelos ciclos de auditorias de certificação. Os produtores que podem obter certificações de terceiros sem glúten e entregar perfis sensoriais atraentes estão posicionados para conquistar uma fatia maior do mercado à medida que a conscientização global da categoria cresce.

Líderes do Setor de Cerveja Sem Glúten

Anheuser-Busch InBev

Bard's Brewing LLC

Ghostfish Brewing Company

Lakefront Brewery Inc.

New Belgium Brewing Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A cervejaria japonesa Rice Hack, liderada por Yasuo Michiguchi, lançou uma linha de cinco variedades de cervejas à base de arroz, sem glúten e sem alérgenos, chamada Oryvia. A primeira variedade, Miyabi, foi lançada em maio de 2025 e tem como objetivo imitar de perto o sabor clássico de lúpulo da cerveja tradicional.

- Dezembro de 2024: O Prime Drink Group anunciou a resolução dos problemas de produção que afetaram sua renomada linha de cerveja Glutenberg por vários meses. Em dezembro de 2024, a empresa havia retomado a produção em níveis quase normais e começou a atender grandes pedidos de suas variedades mais vendidas, Blonde e IPA. Essa expansão visava atender à crescente demanda dos consumidores no �䲹�Բ���á e nos EUA e devolver a marca à presença plena no mercado em 2025.

- Outubro de 2024: A Darling Brew expandiu seu portfólio com uma Red Ale elaborada para consumidores intolerantes ao glúten. Essa ale se distingue com um perfil de sabor complexo que inclui doçura maltada, um caráter picante de lúpulo e um aroma frutado. O lançamento foi estrategicamente cronometrado para coincidir com um grande evento ciclístico, o Darling Brew Extreme 2025, usando o slogan de marketing para celebrar tanto a cerveja quanto o evento ao ar livre.

- Maio de 2024: Em colaboração com a Deschutes Brewery, a Ghostfish lançou uma Pilsner da Costa Oeste sem glúten de lançamento limitado. Esse lançamento envolveu eventos presenciais de lançamento em ambas as cervejarias e foi distribuído em todo o Oeste dos EUA. A parceria foi notável por demonstrar a capacidade das cervejarias especializadas de se unir a cervejeiros artesanais convencionais, com a Ghostfish aproveitando a oportunidade para aprimorar suas técnicas de produção de cerveja sem glúten.

Escopo do Relatório Global do Mercado de Cerveja Sem Glúten

A cerveja sem glúten é elaborada a partir de ingredientes sem glúten como painço, arroz, sorgo, trigo sarraceno ou milho, evitando o trigo ou a cevada tradicionais.

O mercado global de cerveja sem glúten é categorizado por tipo de ingrediente, tipo de cerveja e canal de distribuição. Em termos de ingredientes, o mercado inclui milho, sorgo, painço e outros. Em termos de tipo de cerveja, as ofertas incluem ale, lager e outros. Os canais de distribuição são divididos em comércio local e lojas de comércio externo. As lojas de comércio externo se subdividem em lojas online, lojas de bebidas e supermercados/hipermercados, entre outros. O estudo também aprofunda o panorama da cerveja sem glúten tanto em mercados emergentes quanto em mercados estabelecidos em todo o mundo, abrangendo América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul e Oriente Médio e África.

O relatório fornece o tamanho do mercado e as previsões em USD para cada segmento.

| Milho |

| Sorgo |

| �ʲ�����ç�� |

| Outros |

| Ale |

| Lager |

| Outros Tipos de Cerveja |

| Garrafas |

| Latas |

| Outros |

| Comércio Local | |

| Comércio Externo | Lojas Especializadas/de Bebidas |

| Outros Canais de Comércio Externo |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Ingrediente | Milho | |

| Sorgo | ||

| �ʲ�����ç�� | ||

| Outros | ||

| Por Tipo de Produto | Ale | |

| Lager | ||

| Outros Tipos de Cerveja | ||

| Por Tipo de Embalagem | Garrafas | |

| Latas | ||

| Outros | ||

| Por Canal de Distribuição | Comércio Local | |

| Comércio Externo | Lojas Especializadas/de Bebidas | |

| Outros Canais de Comércio Externo | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Quais regiões lideram a demanda por cerveja sem glúten?

A América do Norte detém atualmente uma participação de 40,05%, impulsionada pela forte conscientização sobre doença celíaca e por regras claras de rotulagem.

Qual ingrediente é mais utilizado na produção de cerveja sem glúten?

O sorgo lidera com uma participação de 33,45%, embora o milho seja o grão de crescimento mais rápido, com um CAGR de 15,55%.

Quão rapidamente está expandindo o consumo da Á������-�ʲ���í�ھ�����?

A Á������-�ʲ���í�ھ����� está projetada para registrar um CAGR de 15,62% até 2031, o mais rápido do mundo.

Qual formato de embalagem está ganhando terreno mais rapidamente?

As latas estão crescendo a um CAGR de 16,09%, favorecidas pela portabilidade e reciclabilidade.

As cervejarias convencionais estão ativas neste espaço?

Sim, a Anheuser-Busch comercializa a Redbridge e as aquisições da Tilray em 2024 a posicionam entre os principais players artesanais dos EUA.

Qual é o principal obstáculo regulatório para os produtores?

Manter menos de 20 ppm de glúten e documentar os controles de contato cruzado para satisfazer as regras do FDA e do TTB.

Página atualizada pela última vez em: