Tamanho e Participação do Mercado de Saúde Animal Veterinária

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 66.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 92.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.79% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Animal Veterinária por ���ϲ�����

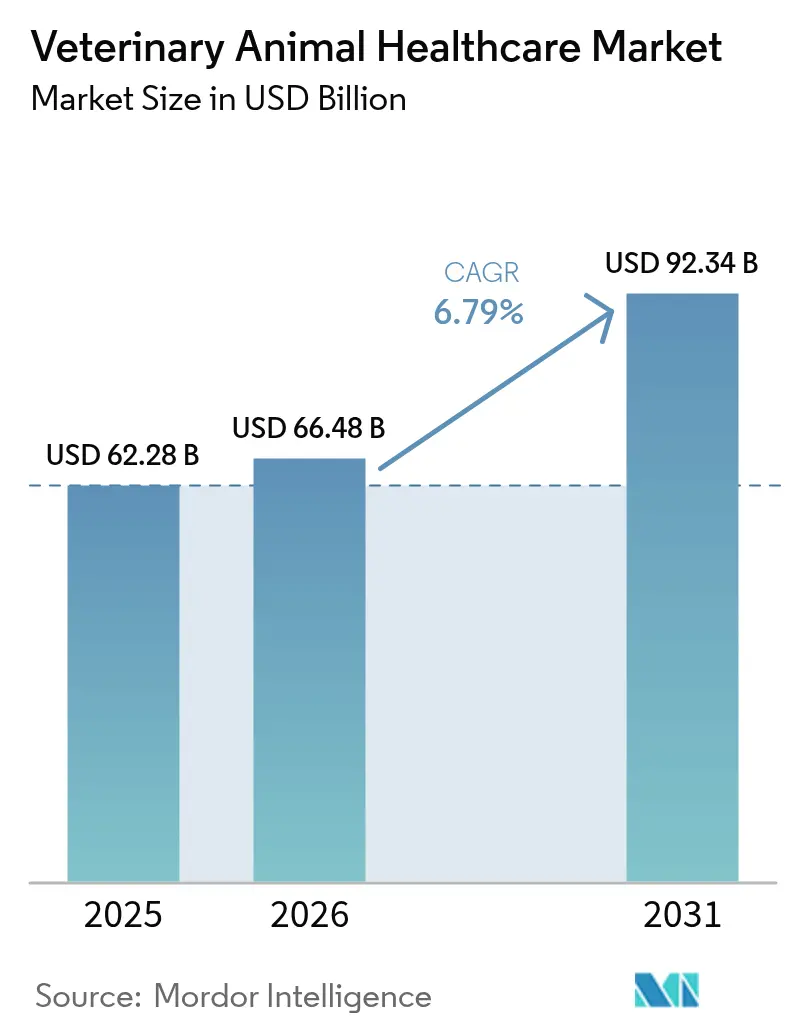

O tamanho do Mercado de Saúde Animal Veterinária deve se expandir de USD 62,28 bilhões em 2025 e USD 66,48 bilhões em 2026 para USD 92,34 bilhões até 2031, registrando uma CAGR de 6,79% entre 2026 e 2031.

O crescimento é sustentado pela convergência da segurança no fornecimento de proteínas, bem-estar dos animais de companhia e rápida inovação em diagnósticos. Vacinas combinadas e anticorpos monoclonais agora chegam ao lançamento comercial em 24 a 30 meses, comprimindo os prazos históricos e ampliando os volumes endereçáveis para biológicos. A detecção precoce de doenças está ganhando paridade com os terapêuticos nos orçamentos de capital, à medida que sistemas de PCR de bancada e imagens com suporte de IA reduzem os tempos de resposta de dias para minutos. O endurecimento das regras de gestão do uso de antimicrobianos está acelerando a substituição por medicamentos de espectro restrito, aditivos probióticos para ração e vacinas autógenas. Enquanto isso, a integração vertical entre grupos de clínicas corporativas eleva os requisitos de integração de equipamentos, favorecendo fornecedores que oferecem software plug-and-play e ecossistemas de suporte remoto.

Principais Conclusões do Relatório

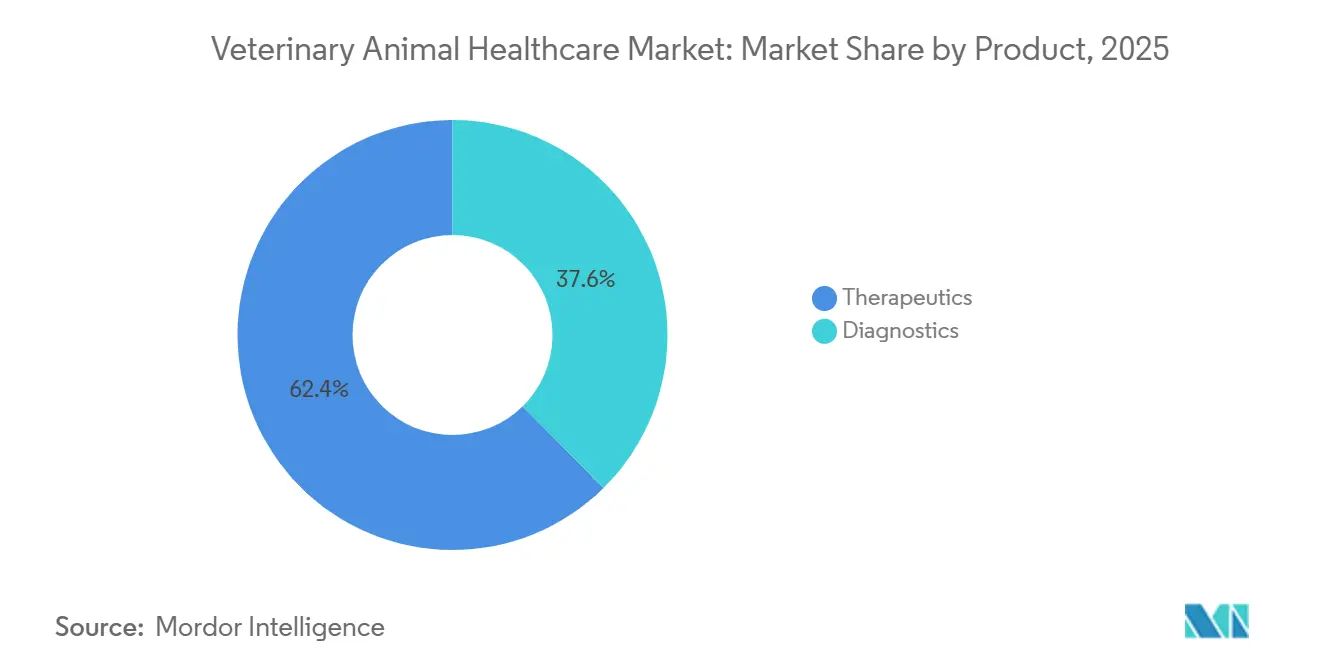

- Por produto, os terapêuticos representaram 62,4% da receita de 2025, enquanto os diagnósticos avançam a uma CAGR de 7,86% até 2031, o crescimento mais rápido dentro do Mercado de Saúde Animal Veterinária.

- Por tipo de animal, cães e gatos lideraram com 55,1% da receita de 2025; as aves estão se expandindo a uma CAGR de 7,12% até 2031.

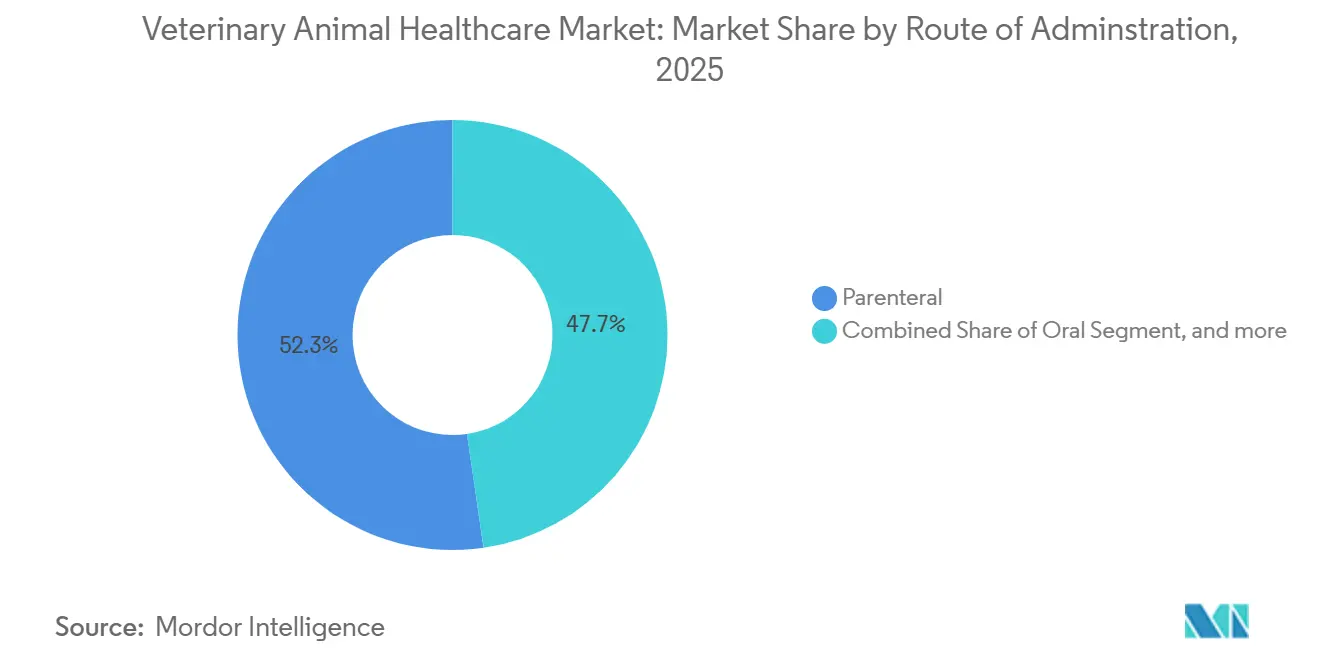

- Por via de administração, a entrega parenteral deteve 52,3% da receita de 2025; as formulações orais devem crescer a uma CAGR de 7,33% até 2031.

- Por usuário final, hospitais e clínicas contribuíram com 57,7% da receita de 2025, enquanto os ambientes de ponto de atendimento estão acelerando a uma CAGR de 8,32% até 2031.

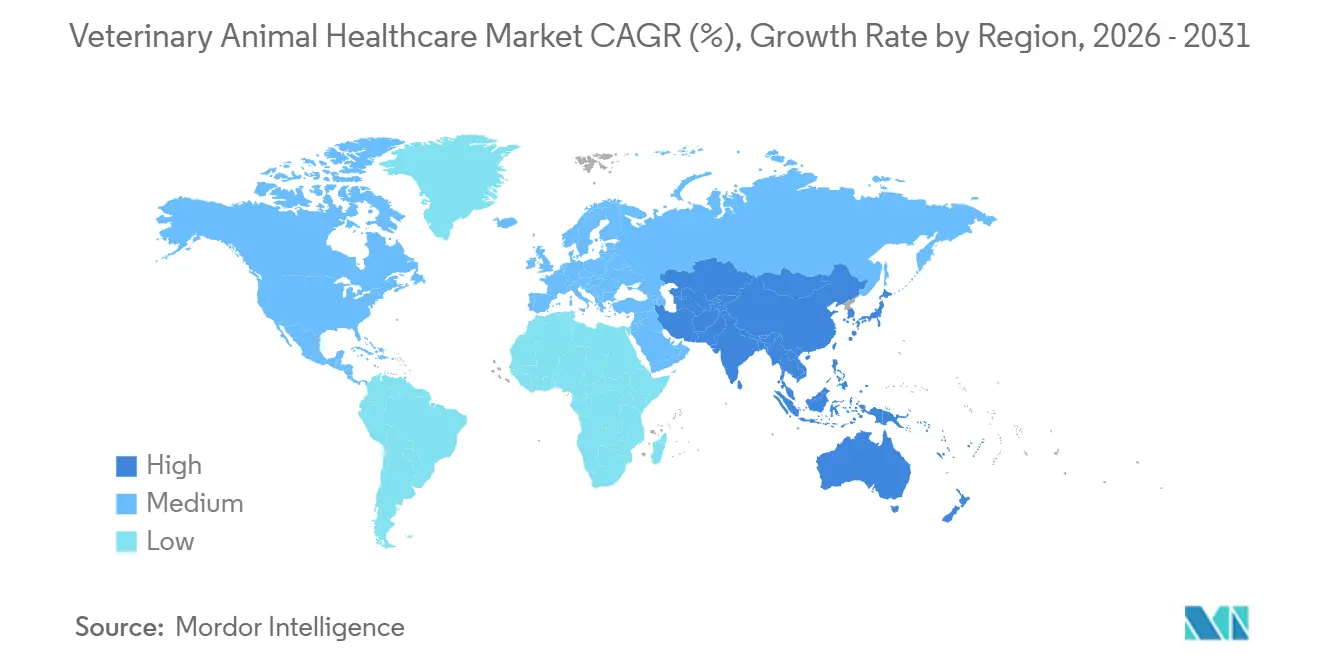

- Por geografia, a América do Norte representou 45,3% da participação do Mercado de Saúde Animal Veterinária em 2025, enquanto a Á������-�ʲ���í�ھ����� deve registrar a maior CAGR regional de 8,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Saúde Animal Veterinária

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Produtos de Origem Animal Ricos em Proteínas | +1.2% | Núcleo da Á������-�ʲ���í�ھ�����, com expansão para o Oriente ��é�徱�� e África e América Latina | ��é�徱�� prazo (2 a 4 anos) |

| Crescente Humanização dos Animais de Estimação e Aumento dos Gastos com Saúde | +1.8% | América do Norte e Europa, emergindo na Á������-�ʲ���í�ھ����� urbana | Longo prazo (≥ 4 anos) |

| Expansão da Produção Pecuária em Economias Emergentes | +1.1% | China, Í�Ի徱��, Vietnã, Brasil | ��é�徱�� prazo (2 a 4 anos) |

| Transformação Digital das Práticas Veterinárias | +0.9% | Global, liderada pela América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Crescimento da Gestão da Saúde do Rebanho Baseada em Telemedicina | +0.7% | América do Norte, ���ܲ��ٰ�á������, partes da Europa | ��é�徱�� prazo (2 a 4 anos) |

| Plataformas de Detecção Precoce de Doenças Habilitadas por IA | +1.0% | Global, inicialmente concentrada em mercados avançados | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Demanda Crescente por Produtos de Origem Animal Ricos em Proteínas

O consumo anual per capita de carne na Á������-�ʲ���í�ھ����� subiu para 35 quilogramas em 2025, incentivando os integradores a adotar diagnósticos em tempo real contra a febre suína africana e a influenza aviária, o que, por sua vez, aumenta os gastos veterinários por animal [1]FAO, "Estatísticas de Consumo de Carne 2025," fao.org. Produtores avícolas na Tailândia e na Indonésia demonstram reduções de mortalidade de até 18 pontos percentuais após a implantação de vacinas autógenas. O Brasil investiu USD 240 milhões em 2025 em melhorias de rastreabilidade que se alinham com os padrões de importação livres de antibióticos. As transições para sistemas livres de gaiolas na América do Norte aumentam a exposição a patógenos, exigindo uma cobertura vacinal mais ampla. Os mercados do Golfo expandem a capacidade de armazenamento a frio para biológicos certificados como halal, ampliando os canais de distribuição para formulações termoestáveis.

Crescente Humanização dos Animais de Estimação e Aumento dos Gastos com Saúde

O gasto veterinário médio das famílias norte-americanas atingiu USD 1.480 por cão em 2025, um aumento de 22% em relação a 2020 [2]Associação Veterinária Médica Americana, "Tendências de Gastos com Animais de Estimação 2025," avma.org. A penetração de seguros para animais de estimação subiu para 4,2%, reduzindo a sensibilidade ao preço para ressonâncias magnéticas, tomografias computadorizadas e exames genômicos. Millennials urbanos na China assinam pacotes de cuidados preventivos que combinam profilaxia dental, vacinal e antiparasitária, registrando crescimento de 30% nas assinaturas de clínicas em 2025. Centros especializados em oncologia instalaram aceleradores lineares para radioterapia, expandindo a capacidade de cuidados avançados na Califórnia e no Texas. Plataformas de teleconsulta processaram 8,5 milhões de consultas em 2025, embora vários estados da UE ainda exijam exames presenciais antes da prescrição.

Expansão da Produção Pecuária em Economias Emergentes

O rebanho leiteiro da Í�Ի徱�� atingiu 145 milhões de cabeças em 2025, impulsionado por programas de inseminação artificial financiados por subsídios. O inventário suíno do Vietnã se recuperou para 28 milhões após melhorias de biossegurança e vacinação obrigatória, elevando os gastos veterinários por suíno em 40%. O Brasil exportou 4,8 milhões de toneladas métricas de aves em 2025, sustentado pela vigilância por PCR em incubatórios. A população bovina da África Subsaariana cresce 3,1% ao ano, mas a cobertura de serviços permanece abaixo de 30%, criando espaço para refrigeradores de vacinas movidos a energia solar. A China agora obriga grandes fazendas a enviar conjuntos de dados trimestrais de vigilância de doenças por meio de registros eletrônicos de saúde.

Transformação Digital das Práticas Veterinárias

Consolidadores apoiados por capital privado operavam 6.200 clínicas na América do Norte em 2025, padronizando protocolos por meio de prontuários eletrônicos de saúde em nuvem e telemedicina. Sistemas integrados de gestão de clínicas preenchem automaticamente os resultados laboratoriais dos analisadores IDEXX, gerando lembretes automáticos de acompanhamento. Ferramentas de radiologia baseadas em IA alcançaram 94% de concordância com especialistas certificados, reduzindo o tempo de interpretação para menos de 2 minutos. Aplicativos australianos para pecuária registram tratamentos com marcação GPS e automatizam os cálculos de período de carência [3]Associação Veterinária Australiana, "Adoção de Telemedicina em Práticas Rurais," ava.com.au. Projetos-piloto europeus vinculam identificações de animais em blockchain a certificados veterinários para declarações de ausência de antibióticos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade Regulatória Rigorosa e Prazos de Aprovação | –0.8% | Global, mais aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Restrições de Gestão da Resistência Antimicrobiana | –0.6% | Global, liderada pela UE e América do Norte | ��é�徱�� prazo (2 a 4 anos) |

| Lacunas na Cadeia de Frio para Biológicos Críticos | –0.5% | África Subsaariana, Sudeste Asiático, partes da América Latina | ��é�徱�� prazo (2 a 4 anos) |

| Dietas com Proteínas Alternativas Reduzem o Número de Animais Pecuários | –0.4% | América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Conformidade Regulatória Rigorosa e Prazos de Aprovação

O prazo médio de aprovação da FDA dos EUA para novos biológicos veterinários aumentou para 38 meses em 2025, com o monitoramento de segurança por cinco anos tornando-se obrigatório. A EMA agora exige modelos de toxicidade aquática e persistência no solo, acrescentando até nove meses aos lançamentos na UE. Um único dossiê para animais de companhia pode custar USD 5 milhões em trabalho pré-clínico e taxas, desencorajando investimentos em indicações de nicho. A China insiste em ensaios de eficácia realizados no país, mesmo para produtos aprovados em outros lugares, fragmentando as estratégias de lançamento. O ������ã�� ainda carece de uma via de aprovação condicional acelerada, atrasando vacinas de emergência.

Restrições de Gestão da Resistência Antimicrobiana

As regras europeias que proíbem o uso profilático de antimicrobianos de importância médica elevaram os custos de ração em 18 a 25% à medida que os produtores migraram para probióticos e ácidos orgânicos. As vendas desses medicamentos para animais destinados à alimentação nos EUA caíram 22% após o fim do acesso sem receita em 2025. Os integradores norte-americanos gastaram USD 340 milhões na melhoria da ventilação e no gerenciamento de densidade para compensar as reduções de antibióticos. Testes rápidos de suscetibilidade entregam resultados em seis horas, orientando a terapia direcionada. Os exportadores no Brasil e na Tailândia precisam lidar com diferentes intervalos de carência nos mercados de destino.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Produto: �پ�������ó���پ����Dz� Superam �ձ������ê�ܳپ����Dz� em Velocidade de Inovação

Os terapêuticos representaram 62,4% da receita de 2025 dentro do Mercado de Saúde Animal Veterinária, ancorados por vacinas combinadas e anti-infecciosos. Os diagnósticos devem crescer 7,86% ao ano, sustentados por imunoensaios de ponto de atendimento e imagens habilitadas por IA. As vacinas dominam o volume terapêutico, com formulações multivalentes caninas e bovinas substituindo produtos monovalentes. A pressão de preços sobre os parasiticidas surge com a chegada de genéricos de isoxazolina, mas novos endectocidas mastigáveis que cobrem pulgas, carrapatos e dirofilariose em uma única dose ganham espaço.

Os diagnósticos moleculares se expandem à medida que os preços unitários de PCR caem abaixo de USD 15.000, abrindo a adoção em clínicas de médio porte. O ultrassom portátil e a radiografia digital penetram no trabalho de campo com equinos e grandes animais, onde robustez e mobilidade são essenciais. Analisadores de química clínica agrupados com módulos de hematologia tornam-se padrão em salas de cuidados intensivos, reduzindo a dependência de laboratórios externos. Aditivos para ração à base de fitogênicos proporcionam ganhos de 4 a 7% na conversão alimentar em relação aos antibióticos. Os portfólios de anti-infecciosos enfatizam cada vez mais cefalosporinas de espectro restrito que atendem aos critérios de gestão do uso de antimicrobianos.

Por Tipo de Animal: Biossegurança Avícola Impulsiona a Expansão Mais Rápida

Cães e gatos representaram 55,1% da receita de 2025, refletindo altos gastos com odontologia preventiva, cirurgia ortopédica e oncologia. As aves são o segmento de crescimento mais rápido, avançando a uma CAGR de 7,12% até 2031, à medida que os integradores da Á������-�ʲ���í�ھ����� aumentam os gastos com biossegurança e implantam testes de antígeno de influenza no local. O tamanho do Mercado de Saúde Animal Veterinária para aves deve se expandir para bilhões de dólares em valores de dígito médio único até 2031, refletindo investimentos contínuos em integração.

O cuidado com equinos permanece um nicho, impulsionado pelos gastos com medicina de desempenho na América do Norte e na Europa. As operações leiteiras intensificam os programas de prevenção de mastite e eficiência reprodutiva, enquanto os rebanhos bovinos encolhem em meio à seca e às tendências de consumo de proteínas vegetais. Os rebanhos suínos na China e no Vietnã se reconstroem após a febre suína africana, impulsionando as vendas de infraestrutura biossegura. As vacinas para aquicultura reduziram o uso de antibióticos em 30% desde 2023, aumentando os orçamentos de saúde na criação de salmão norueguês e camarão no Sudeste Asiático. A participação do Mercado de Saúde Animal Veterinária para animais exóticos e de zoológico permanece abaixo de 2%, concentrada em instituições credenciadas.

Por Via de Administração: Formulações Orais Avançam com Avanços em Palatabilidade

Os formatos parenterais capturaram 52,3% da receita de 2025 no Mercado de Saúde Animal Veterinária, liderados por vacinas e injetáveis de longa ação. As formulações orais devem se expandir a uma CAGR de 7,33% à medida que o mascaramento de sabor e as matrizes mastigáveis aumentam a adesão dos proprietários. Carreadores à base de lipídios melhoram a biodisponibilidade de ativos hidrofóbicos e permitem antiparasitários mastigáveis de uso mensal que correspondem à duração dos injetáveis.

Os tópicos enfrentam concorrência das opções sistêmicas, mas mantêm popularidade entre os proprietários avessos a agulhas. Injetáveis de longa ação, como a moxidectina, estendem os intervalos de dosagem para trimestral, melhorando a adesão na pecuária.

As vias intramamária e intra-articular atendem a necessidades especializadas, como mastite e doença articular equina. O crescimento do tamanho do Mercado de Saúde Animal Veterinária para formulações orais é reforçado por drenches para pecuária e nutracêuticos na ração que evitam classificações antimicrobianas.

Por Usuário Final: Ambientes de Ponto de Atendimento Reformulam os Fluxos de Trabalho de Diagnóstico

Hospitais e clínicas geraram 57,7% da receita de 2025, mas os ambientes internos e de ponto de atendimento são os de crescimento mais rápido, a uma CAGR de 8,32%. Os analisadores fornecem hemogramas completos em menos de 15 minutos, eliminando os prazos de entrega por mensageiro e impulsionando a penetração do Mercado de Saúde Animal Veterinária entre as práticas móveis. Os laboratórios de referência mantêm liderança em histopatologia e serviços genômicos, embora as lacunas de tempo de resposta se estreitem.

A consolidação corporativa padroniza as aquisições, privilegiando fornecedores com instrumentação integrada e suporte centralizado. Os diagnósticos em fazenda para gestação e mastite sustentam a tomada de decisões na pecuária. Clínicas móveis equipadas com ultrassom portátil e unidades de hematologia movidas a bateria ampliam o alcance veterinário em territórios carentes de serviços. A telemedicina mistura ainda mais os limites dos usuários finais, direcionando a triagem entre o atendimento domiciliar e os centros de referência, expandindo assim a presença do Mercado de Saúde Animal Veterinária.

Análise Geográfica

A América do Norte representou 45,3% da receita de 2025 devido aos altos gastos por animal de estimação e às redes de clínicas consolidadas. A Á������-�ʲ���í�ھ����� deve crescer a uma CAGR de 8,11%, adicionando bilhões de dólares em dois dígitos ao tamanho do Mercado de Saúde Animal Veterinária até 2031. A população de animais de estimação da China ultrapassou 120 milhões de cães e gatos, impulsionando o crescimento de clínicas multiespecialidades. O setor leiteiro da Í�Ի徱�� eleva a intensidade dos insumos veterinários, embora as lacunas de cobertura rural persistam, criando espaço para a expansão de serviços móveis e de telessaúde.

A Europa se beneficia de regras rigorosas de bem-estar animal que exigem supervisão veterinária em todos os sistemas de produção, mas o número estagnado de animais de companhia modera o crescimento da receita. A meta de redução de 50% de antimicrobianos da estratégia Do Prado ao Prato da UE acelera a adoção de vacinas e probióticos. O Oriente ��é�徱�� e a África apresentam demanda bifurcada: os estados do Golfo investem em centros para camelos e equinos, enquanto as regiões subsaarianas se concentram na expansão da cadeia de frio para vacinas pecuárias.

Os setores avícola e bovino orientados para exportação da América do Sul investem em rastreabilidade e vigilância para satisfazer os parceiros importadores, impulsionando a adoção de PCR rápido e certificação em blockchain no Mercado de Saúde Animal Veterinária. O investimento de USD 240 milhões do Brasil em rastreabilidade em 2025 ressalta o compromisso com o status livre de doenças. Argentina e Colômbia replicam os programas de PCR em incubatórios do Brasil. Em todas as regiões, clínicas habilitadas por telemedicina e biológicos termoestáveis emergem como denominadores comuns do crescimento futuro.

Cenário Competitivo

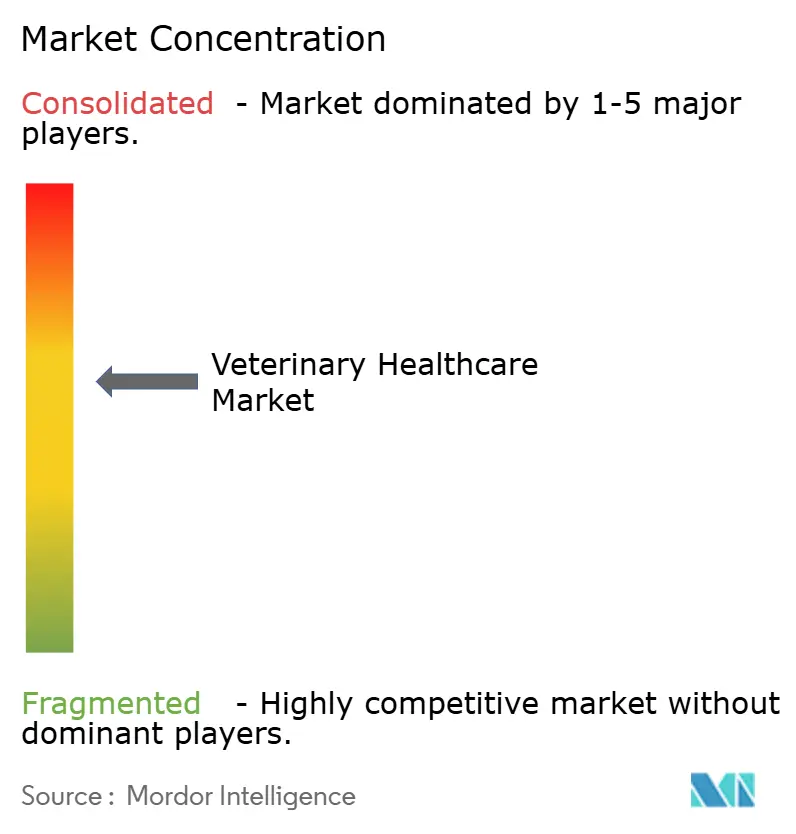

O Mercado de Saúde Animal Veterinária é moderadamente consolidado; os cinco principais players capturam cerca da maioria da receita global. Zoetis, Boehringer Ingelheim e Merck Animal Health aproveitam pipelines integrados de pesquisa e desenvolvimento para lançar vacinas combinadas que reduzem as etapas de manuseio e melhoram a adesão. Especialistas em diagnósticos como IDEXX e Heska incorporam algoritmos de IA que interpretam automaticamente resultados de hematologia e imagens, reduzindo os tempos de resposta em um terço. As oportunidades de espaço em branco incluem vacinas termoestáveis para pecuária, plataformas de telemedicina nativas em nuvem e biológicos para aquicultura com adjuvantes proprietários.

Os depósitos de patentes para análise de imagens por aprendizado de máquina aumentaram significativamente em 2025, sinalizando disputas de propriedade intelectual à medida que os dispositivos de ponto de atendimento se tornam commodities. Os custos regulatórios aumentam sob a Orientação 263 da FDA e as extensões de farmacovigilância da EMA, pressionando empresas menores em direção ao licenciamento ou aquisição. Os portfólios geográficos divergem: os líderes em animais de companhia priorizam os segmentos urbanos da China, enquanto as empresas focadas em pecuária investem no Brasil, Vietnã e partes da África, onde a demanda por proteínas supera a infraestrutura. A consolidação de grupos de clínicas eleva as barreiras de integração, cimentando a posição dos fornecedores com conectividade perfeita a prontuários eletrônicos de saúde e reposição automatizada de estoque.

Líderes do Setor de Saúde Animal Veterinária

Zoetis Inc.

Boehringer Ingelheim International GmbH

Elanco Animal Health

Merck & Co., Inc.

IDEXX Laboratories Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Zoetis anunciou uma mudança de foco para a doença renal crônica felina e oncologia de animais de companhia, visando a oportunidade de USD 3 a 4 bilhões em doença renal crônica.

- Dezembro de 2025: Boehringer Ingelheim obteve aprovação da FDA para o primeiro anticorpo monoclonal para tratar dermatite atópica canina, abrindo um segmento de USD 400 milhões nos EUA.

- Novembro de 2025: Zoetis adquiriu o Veterinary Pathology Group para expandir sua presença em diagnósticos no Reino Unido e na Irlanda.

Escopo do Relatório Global do Mercado de Saúde Animal Veterinária

De acordo com o escopo do relatório, a saúde animal veterinária pode ser definida como a ciência associada ao diagnóstico, tratamento e prevenção de doenças animais. A crescente importância da produção de animais pecuários está impulsionando o crescimento do mercado.

O mercado de saúde animal veterinária é segmentado por produto, tipo de animal e geografia. Por produto, o mercado é segmentado em terapêuticos e diagnósticos. Por tipo de animal, o mercado é segmentado em cães, gatos, cavalos, ruminantes, suínos, aves e outros tipos de animais. Por via de administração, o mercado é segmentado em oral, parenteral, tópica e outras vias. Por usuários finais, o mercado é segmentado em hospitais e clínicas veterinárias, laboratórios de referência, ambientes de ponto de atendimento/internos e institutos acadêmicos e de pesquisa. Por geografia, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África, e América do Sul. O relatório também abrange os tamanhos estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (USD) para todos os segmentos acima.

| �ձ������ê�ܳپ����Dz� | Vacinas |

| Parasiticidas | |

| Anti-Infecciosos | |

| Aditivos Medicinais para Ração | |

| Outros �ձ������ê�ܳپ����Dz� | |

| �پ�������ó���پ����Dz� | Testes Imunodiagnósticos |

| �پ�������ó���پ����Dz� Moleculares | |

| Diagnóstico por Imagem | |

| Química Clínica | |

| Outros �پ�������ó���پ����Dz� |

| Cães e Gatos |

| Cavalos |

| Ruminantes |

| ����í�ԴDz� |

| Aves |

| Outros Tipos de Animais |

| Oral |

| Parenteral |

| ��ó�辱���� |

| Outras Vias |

| Hospitais e Clínicas Veterinárias |

| Laboratórios de Referência |

| Ambientes de Ponto de Atendimento / Internos |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | �ձ������ê�ܳپ����Dz� | Vacinas |

| Parasiticidas | ||

| Anti-Infecciosos | ||

| Aditivos Medicinais para Ração | ||

| Outros �ձ������ê�ܳپ����Dz� | ||

| �پ�������ó���پ����Dz� | Testes Imunodiagnósticos | |

| �پ�������ó���پ����Dz� Moleculares | ||

| Diagnóstico por Imagem | ||

| Química Clínica | ||

| Outros �پ�������ó���پ����Dz� | ||

| Por Tipo de Animal | Cães e Gatos | |

| Cavalos | ||

| Ruminantes | ||

| ����í�ԴDz� | ||

| Aves | ||

| Outros Tipos de Animais | ||

| Por Via de Administração | Oral | |

| Parenteral | ||

| ��ó�辱���� | ||

| Outras Vias | ||

| Por Usuário Final | Hospitais e Clínicas Veterinárias | |

| Laboratórios de Referência | ||

| Ambientes de Ponto de Atendimento / Internos | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado global de saúde veterinária?

As receitas estão em USD 66,48 bilhões em 2026 e devem atingir USD 92,34 bilhões até 2031, refletindo uma CAGR de 6,79%.

Qual linha de produto está apresentando a expansão mais rápida?

Os diagnósticos lideram o crescimento a uma CAGR de 7,86% até 2031, impulsionados por plataformas moleculares de ponto de atendimento e testes rápidos em clínicas.

Como a crescente humanização dos animais de estimação afeta os gastos?

Os proprietários tratam os animais de estimação como membros da família, elevando as contas veterinárias médias nos EUA para USD 1.480 por domicílio em 2024 e impulsionando a demanda por terapias premium e a adesão a seguros.

Por que os gastos com saúde avícola estão acelerando?

A produção intensiva e as regras de biossegurança impulsionam as aves a uma CAGR de 7,12%, com vacinas obrigatórias e triagem rápida de patógenos tornando-se rotineiras.

Qual é o impacto dos diagnósticos de ponto de atendimento nas clínicas veterinárias?

Os analisadores internos fornecem resultados em minutos, aumentam a aceitação de casos e estão impulsionando o segmento de usuários finais de crescimento mais rápido a uma CAGR de 7,28%.

Quais são os principais obstáculos que limitam a adoção mais ampla de produtos?

As longas aprovações regulatórias acrescentam até dois anos por nova terapia, enquanto os custos de equipamentos acima de USD 100.000 restringem o acesso para clínicas rurais e de mercados emergentes.

Página atualizada pela última vez em: