Tamanho e Participação do Mercado de Chá

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

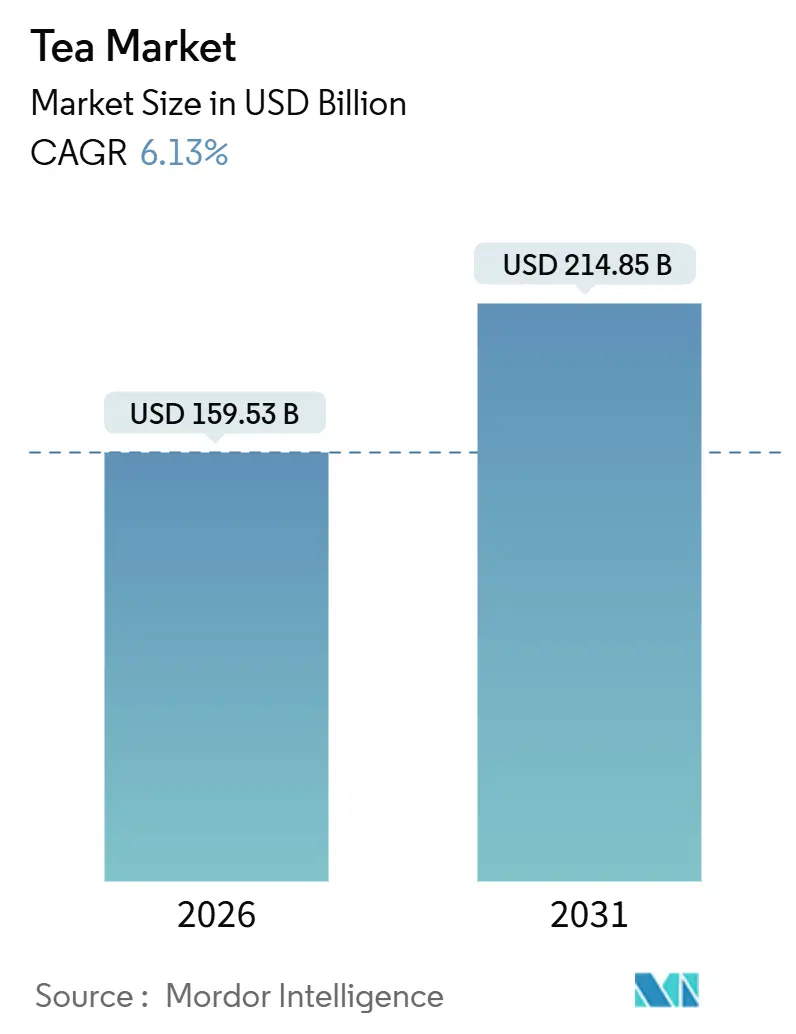

| Tamanho do Mercado (2026) | 159.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 214.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.13% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente ��é�徱�� e África |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chá por ���ϲ�����

Espera-se que o mercado de chá cresça de USD 159,53 bilhões em 2026 para USD 214,85 bilhões até 2031, com uma taxa de crescimento anual composta (CAGR) de 6,13% durante o período de previsão. Esse crescimento é impulsionado pelo aumento da demanda dos consumidores por opções de chá mais saudáveis e premium, bem como pelo foco em práticas de sustentabilidade e produção certificada. Os consumidores mais jovens, particularmente aqueles da geração Z, estão demonstrando preferência por chás com baixo teor de cafeína, orgânicos e de origem ética. Esses consumidores estão priorizando qualidade e valor em detrimento da quantidade, o que está influenciando a forma como as empresas abordam suas estratégias de vendas e distribuição. As marcas estão inovando com a introdução de novos produtos, como chás com colágeno e embalagens ecologicamente corretas, incluindo sachês de material único, que estão atraindo uma gama mais ampla de consumidores. No geral, o mercado de chá permanece moderadamente fragmentado, com inúmeros players competindo para atender às preferências dos consumidores em evolução e aos requisitos regulatórios.

Principais Conclusões do Relatório

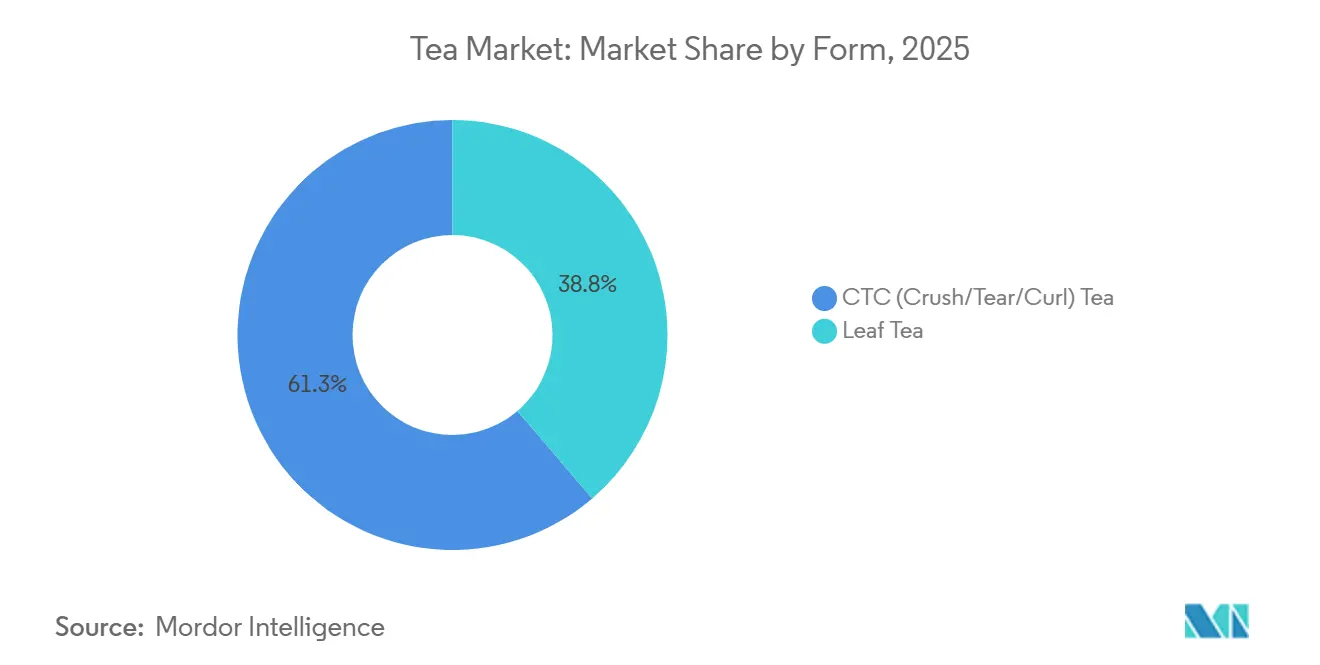

- Por forma, o chá CTC (triturar/rasgar/enrolar) detinha 61,25% da participação do mercado de chá em 2025, enquanto o chá em folha está projetado para crescer a uma CAGR de 6,45% até 2031.

- Por tipo de produto, o chá preto representou 41,57% do tamanho do mercado de chá em 2025; infusões de ervas e frutas devem expandir a uma CAGR de 7,52% até 2031.

- Por categoria, o chá convencional detinha 86,43% da participação de receita em 2025, enquanto o chá orgânico está previsto para registrar a maior CAGR de 9,49% até 2031.

- Por aromatização, o chá sem aromatizante representou 75,71% das vendas em 2025, enquanto as variantes com aromatizante avançaram a uma CAGR de 7,26% até 2031.

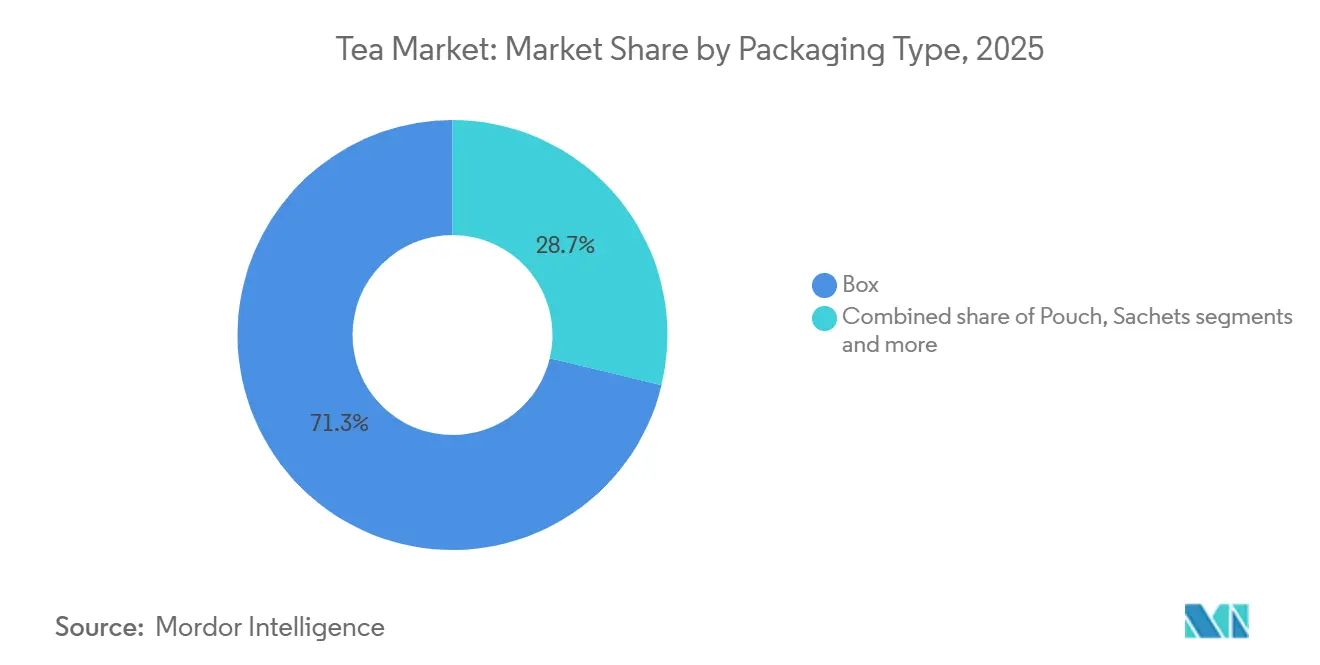

- Por tipo de embalagem, os formatos em caixa detinham uma participação de 71,25% em 2025; os sachês exibiram a taxa de crescimento mais rápida de 7,07% até 2031.

- Por canal de distribuição, o fora do estabelecimento representou 69,05% de participação em 2025, enquanto o dentro do estabelecimento está acelerando a uma CAGR de 9,51% até 2031.

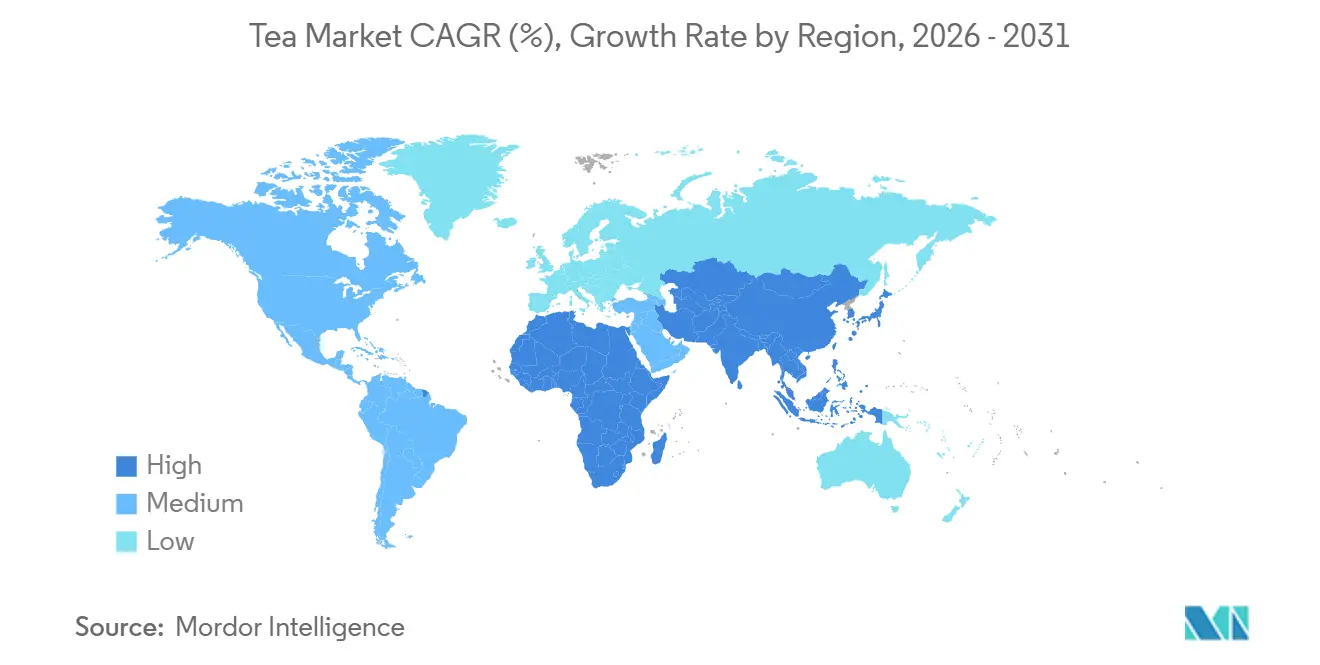

- Por geografia, a Á������-�ʲ���í�ھ����� liderou com 36,75% da participação do mercado de chá em 2025; o Oriente ��é�徱�� e a África é a região de crescimento mais rápido com uma CAGR esperada de 8,53%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Chá

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da consciência sobre saúde impulsionando a demanda por chás verdes e de ervas | +1.2% | Global, com concentração na América do Norte, Europa e Á������-�ʲ���í�ھ����� urbana | ��é�徱�� prazo (2-4 anos) |

| Preferência do consumidor por produtos sustentáveis e de origem ética | +0.9% | América do Norte, Europa, ���ܲ��ٰ�á������; emergindo nos segmentos premium do Oriente ��é�徱�� | Longo prazo (≥ 4 anos) |

| Inovação em sabores, misturas e embalagens | +1.5% | Global, liderado pela Á������-�ʲ���í�ھ����� (China, ������ã��) e América do Norte | Curto prazo (≤ 2 anos) |

| Preferência da Geração Z por chás de bem-estar com baixo teor de cafeína ou descafeinados | +0.8% | América do Norte, Europa, Á������-�ʲ���í�ھ����� urbana (Singapura, Coreia do Sul) | ��é�徱�� prazo (2-4 anos) |

| Demanda por chá de origem única impulsionando a premiumização | +0.6% | América do Norte, Europa, ������ã��; crescimento de nicho no Oriente ��é�徱�� | Longo prazo (≥ 4 anos) |

| Padrões de consumo de chá e importância cultural | +0.7% | Á������-�ʲ���í�ھ����� (China, Í�Ի徱��, ������ã��), Oriente ��é�徱��, Norte da África, Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

O aumento da consciência sobre saúde está impulsionando a demanda por chás verdes e de ervas

O crescimento da conscientização sobre saúde está impulsionando a demanda por chás verdes e de ervas, à medida que mais consumidores optam por bebidas que oferecem benefícios adicionais à saúde além da hidratação básica. De acordo com um artigo publicado pela Organização Cleveland Clinic em setembro de 2024, beber de 2 a 4 xícaras de chá verde diariamente pode reduzir o risco de acidente vascular cerebral em até 24%[1]Fonte: Organização Cleveland Clinic, "Como o Chá Verde Pode Beneficiar Sua Saúde", health.clevelandclinic.org. O chá verde contém compostos como catequinas e L-teanina, conhecidos por promover a saúde cardíaca, melhorar a função cognitiva e reduzir os níveis de estresse. Essas vantagens comprovadas para a saúde estão incentivando uma mudança, particularmente entre os consumidores mais jovens e preocupados com a saúde, das bebidas açucaradas para opções naturais de chá com baixo teor calórico. Em resposta a essa tendência, as marcas estão expandindo suas ofertas de produtos para incluir mais chás funcionais para questões como o controle de peso. Por exemplo, em junho de 2025, a Tetley lançou o Tetley Green Tea Slim Care, enriquecido com L-Carnitina, para atender ao crescente interesse em chás que apoiam o metabolismo e o controle de peso.

A Geração Z prefere cada vez mais chás de bem-estar com baixo teor de cafeína ou descafeinados.

O foco da Geração Z em bem-estar está impulsionando uma demanda crescente por chás com baixo teor de cafeína e descafeinados. Os consumidores mais jovens estão cada vez mais buscando bebidas que apoiem a saúde mental, promovam melhor qualidade de sono e aliviem o estresse. Essa tendência é corroborada pelas conclusões do relatório Mind the Workplace 2024 da Mental Health America, que revela que 71% dos funcionários da Geração Z e 59% dos Millennials têm pontuações baixas de saúde no trabalho[2]Fonte: Mental Health America, "MHA Divulga Relatório Mind the Workplace 2024, Geração Z e Millennials Relatam as Piores Pontuações de Saúde no Trabalho", mhanational.org. Três em cada quatro funcionários nos Estados Unidos relatam que o estresse relacionado ao trabalho afeta negativamente o sono. Como resultado, muitos consumidores da Geração Z estão recorrendo a chás que oferecem relaxamento ou energia calma sem causar superestimulação. Isso levou a um interesse crescente em opções com baixo teor de cafeína, chás descafeinados extraídos com CO₂ e misturas de ervas que mantêm o sabor enquanto minimizam o conteúdo de estimulantes. As marcas que rotulam claramente os níveis de cafeína e comercializam o chá como uma bebida para alívio do estresse ou relaxamento noturno estão atendendo com sucesso a essa demanda.

Padrões de consumo de chá e sua importância cultural

Os hábitos de consumo de chá e sua importância cultural são fatores significativos que impulsionam o mercado de chá. A tradição diária de beber chá garante uma demanda constante e confiável tanto nos mercados desenvolvidos quanto nos em desenvolvimento. De acordo com o Tea and Coffee Trade Journal em maio de 2025, a China tinha o maior consumo per capita de chá com 1,92 kg por pessoa anualmente, seguida pelo Marrocos com 1,87 kg, Irlanda com 1,52 kg e Reino Unido com 1,36 kg[3]Fonte: Tea and Coffee Trade Journal, "O Relatório Global de Chá 2025", teaandcoffee.net. Esses números demonstram o profundo impacto do chá na vida cotidiana das pessoas em várias regiões. Em muitos países, o chá é um símbolo de hospitalidade, uma parte fundamental das interações sociais e uma presença regular nas rotinas do local de trabalho e domésticas. Essa forte conexão cultural impulsiona compras frequentes, garantindo que o mercado permaneça estável e resiliente, mesmo durante períodos de incerteza econômica. A crescente popularidade dos chás especiais e das opções voltadas para a saúde fortaleceu ainda mais o papel do chá na vida cotidiana, contribuindo para o crescimento consistente do mercado.

Inovação em sabores, misturas e embalagens

O mercado de chá está evoluindo à medida que as empresas vão além dos formatos tradicionais de chá para atrair públicos mais jovens, indivíduos preocupados com a saúde e compradores ambientalmente conscientes. Chás especiais, como hojicha e oolong, que antes eram limitados a cafés de nicho, estão se tornando amplamente disponíveis em lojas de varejo convencionais. A sustentabilidade nas embalagens também emergiu como um fator significativo que influencia as escolhas dos consumidores. Por exemplo, em julho de 2024, a Esah Tea lançou os primeiros sachês de chá do mundo sem microplásticos, feitos de algodão biodegradável e sem produtos químicos. Essa inovação aborda diretamente as crescentes preocupações com a contaminação por plástico nos sachês de chá. Formatos de chá funcionais e acessíveis estão ajudando a expandir o mercado ao alcançar novos segmentos de consumidores. Em dezembro de 2025, a startup Oji, com sede em Assam, lançou um chá gelado pronto para beber enriquecido com vitamina C, posicionando o chá como um forte concorrente de sucos e outras bebidas funcionais.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensa concorrência do café e outras bebidas | -0.8% | Global, particularmente América do Norte e Europa, onde a cultura do café domina | Curto prazo (≤ 2 anos) |

| Mudanças climáticas e riscos agrícolas | -1.1% | Á������-�ʲ���í�ھ����� (Í�Ի徱��, China, Sri Lanka, Quênia), África Oriental | Longo prazo (≥ 4 anos) |

| Mudança do consumidor para bebidas instantâneas e funcionais | -0.6% | América do Norte, Europa, Á������-�ʲ���í�ھ����� urbana | ��é�徱�� prazo (2-4 anos) |

| Desafios regulatórios e barreiras de importação/exportação | -0.5% | Global, com impacto agudo no comércio transfronteiriço entre Ásia, Europa e América do Norte | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Intensa concorrência do café e outras bebidas

O café e as bebidas funcionais estão limitando cada vez mais o crescimento do mercado de chá ao capturar ocasiões de consumo frequentes e uma parcela significativa dos gastos dos consumidores. Essa tendência é particularmente evidente em regiões como América do Norte e Europa, onde o café se tornou um elemento indispensável nas rotinas diárias. Por exemplo, o Relatório de Café Especial da Associação Nacional do Café de junho de 2025 revelou que 46% dos adultos americanos consumiram café especial no dia anterior. Isso destaca o domínio do café nas ocasiões de consumo matinal e durante deslocamentos, áreas onde o chá tem competido tradicionalmente. As inovações em produtos de café, como cápsulas individuais, latas de nitro e cold brews com alto teor de cafeína, elevaram as expectativas dos consumidores em termos de conveniência, intensidade de sabor e benefícios funcionais. Ao mesmo tempo, a ascensão das bebidas funcionais, como bebidas energéticas e shakes de proteína, está dividindo ainda mais os gastos dos consumidores no mercado de bebidas.

Os desafios regulatórios e as barreiras de importação/exportação dificultam o funcionamento eficiente das cadeias de abastecimento

Os desafios regulatórios e as barreiras de importação e exportação estão desacelerando o crescimento do mercado de chá ao perturbar o comércio internacional e aumentar os custos em toda a cadeia de abastecimento. Os produtores de chá devem cumprir regulamentações rigorosas, incluindo limites de resíduos de pesticidas, padrões de segurança alimentar e requisitos de rastreabilidade, especialmente ao exportar para mercados importantes como a União Europeia, os Estados Unidos e o ������ã��. Essas regulamentações são frequentemente complexas e sujeitas a mudanças frequentes, como atualizações nos limites máximos de resíduos ou novas regras de embalagem, rotulagem e sustentabilidade. Como resultado, os produtores enfrentam custos mais altos com testes, certificação e documentação, o que pode ser particularmente oneroso para pequenos produtores e exportadores. Taxas de importação, atrasos nos portos e inspeções aduaneiras complicam ainda mais o processo. Esses problemas retardam as remessas, reduzem a eficiência das cadeias de abastecimento e aumentam os custos gerais para as marcas de chá.

Análise de Segmentos

Por Forma: A Premiumização do Chá em Folha Desafia a Dominância do CTC

O chá CTC (Triturar, Rasgar, Enrolar) permanece uma força dominante no mercado de chá, principalmente devido ao seu uso generalizado no consumo cotidiano e nos canais de mercado de massa. Em 2025, detinha uma participação de mercado global de 61,25%, refletindo sua popularidade em lojas de varejo, pontos de alimentação e catering institucional. Seu processo de infusão rápido, sabor intenso e acessibilidade fazem dele a escolha preferida para misturas de chá preto, sachês de chá e chai. Este formato é especialmente popular em regiões de alta demanda, como Í�Ի徱��, África e partes do Oriente ��é�徱��, onde atende às necessidades de consumo em larga escala e permanece um produto indispensável na indústria do chá.

Em contraste, o chá em folha está emergindo como o segmento de crescimento mais rápido, impulsionado por uma mudança em direção a produtos premium e especiais. Este segmento está projetado para crescer a uma CAGR de 6,45% até 2031, à medida que os consumidores optam cada vez mais por chás de folha inteira, artesanais e especiais. O interesse crescente em chás verdes, oolong, brancos e chás pretos de alta qualidade é apoiado por tendências como a cultura de cafés e o preparo doméstico. O chá em folha é frequentemente associado a melhor qualidade, autenticidade e benefícios à saúde, tornando-o particularmente atraente para consumidores urbanos e de renda mais alta, que estão dispostos a pagar um prêmio por uma experiência de chá superior.

Por Tipo de Produto: As Infusões de Ervas Aceleram

O chá preto continuou a dominar o mercado de chá em 2025, representando 41,57% da participação total de mercado. Sua popularidade é impulsionada por sua forte importância cultural em regiões como Í�Ի徱��, Reino Unido e Oriente ��é�徱��, onde é parte integrante das rotinas diárias. A versatilidade do chá preto, que combina bem com leite, açúcar e várias especiarias, o torna um favorito tanto para consumo doméstico quanto em serviços de alimentação. Sua disponibilidade em vários formatos, como sachês de chá, chá instantâneo e opções prontas para beber, garante seu apelo em diferentes segmentos de consumidores, desde as categorias econômicas até as premium.

Por outro lado, as infusões de ervas e frutas estão emergindo como o segmento de crescimento mais rápido no mercado de chá, com uma CAGR projetada de 7,52% até 2031. Esses chás estão ganhando força entre os consumidores preocupados com a saúde, que preferem bebidas sem cafeína e voltadas para o bem-estar. Populares por seus benefícios percebidos, como auxílio ao relaxamento, digestão, imunidade e sono, essas infusões são particularmente atraentes para os públicos mais jovens. A crescente demanda por produtos naturais, de origem vegetal e com rótulo limpo está impulsionando sua adoção em regiões como América do Norte, Europa e Á������-�ʲ���í�ھ�����. Como resultado, os chás de ervas e frutas estão fazendo a transição de produtos de bem-estar de nicho para ofertas de varejo convencionais, moldando o crescimento futuro do mercado de chá.

Por Categoria: A Certificação Orgânica Captura o Crescimento de Valor

Em 2025, o chá convencional permaneceu o segmento líder no mercado de chá, representando 86,43% da participação total de mercado. Essa dominância é atribuída à sua acessibilidade, produção em larga escala e ampla disponibilidade em pontos de venda como supermercados e lojas de conveniência, bem como canais de serviços de alimentação. Continua sendo uma escolha popular para o consumo diário, particularmente em regiões de alta demanda como Í�Ի徱��, China e África, onde o chá é um produto cultural indispensável. Além disso, sua forte presença em formatos como sachês de chá, chá a granel e catering institucional garante uma demanda consistente e reforça sua posição como a espinha dorsal da indústria do chá.

Enquanto isso, o chá orgânico está emergindo como o segmento de crescimento mais rápido, com uma CAGR projetada de 9,49% até 2031, impulsionada pelo crescente foco dos consumidores em saúde e sustentabilidade. As preocupações com resíduos de pesticidas, a preferência por práticas agrícolas ecologicamente corretas e a demanda por produtos com rótulo limpo são fatores fundamentais que impulsionam sua popularidade. A disponibilidade de chá orgânico melhorou significativamente por meio de lojas de varejo modernas e plataformas de comércio eletrônico, enquanto as certificações para produtos orgânicos construíram a confiança dos consumidores. Embora o chá orgânico atualmente detenha uma participação de mercado menor, seu rápido crescimento indica uma mudança em direção a escolhas mais saudáveis e ambientalmente conscientes entre os consumidores.

Por Aromatização: A Novidade Impulsiona a Adoção de Chás Com Aromatizante

O chá sem aromatizante continuou a dominar o mercado de chá em 2025, representando 75,71% da participação total de mercado. Essa dominância se deve em grande parte às tradições culturais nos principais países consumidores de chá, como China, Í�Ի徱�� e ������ã��, onde o chá é valorizado por seu sabor natural e pureza. Essas regiões frequentemente preferem o chá sem aromatizante em formas de folha solta, comumente utilizadas em práticas cerimoniais e no preparo diário. A forte demanda por chá sem aromatizante abrange tanto os segmentos premium quanto os de mercado de massa, tornando-o uma escolha indispensável para os consumidores nesses mercados.

Por outro lado, o chá com aromatizante é o segmento de crescimento mais rápido, com crescimento esperado a uma CAGR de 7,26% até 2031. Esse crescimento é impulsionado pelo interesse crescente dos consumidores por sabores diversos e benefícios funcionais. Os consumidores mais jovens e urbanos são particularmente atraídos por misturas com frutas, especiarias, flores e botânicos, pois oferecem experiências de sabor únicas. A ascensão dos chás prontos para beber, da cultura de cafés e das opções de presentes impulsionou ainda mais a popularidade dos chás com aromatizante. Esses fatores estão ajudando os chás com aromatizante a conquistar uma maior participação no mercado ao apelar para as preferências dos consumidores em evolução.

Por Tipo de Embalagem: Os ��������ês Reduzem o Impacto Ambiental

A embalagem em caixa continua sendo a escolha mais popular no mercado de chá, detendo 71,25% da participação de mercado em 2025. Isso se deve principalmente à familiaridade dos consumidores com ela e à facilidade de armazenamento e exibição nas prateleiras do varejo. As caixas de papelão são amplamente utilizadas para embalar sachês de chá e chá de folha solta, oferecendo boa proteção ao produto e ajudando as marcas a se destacar. Sua forte presença em supermercados e lojas tradicionais, combinada com sua capacidade de suportar distribuição em larga escala, garante sua dominância contínua no mercado de embalagens de chá.

Enquanto isso, os sachês estão rapidamente se tornando a opção de embalagem de crescimento mais rápido, com uma CAGR esperada de 7,07% até 2031. A crescente demanda por soluções de embalagem ecológicas e econômicas impulsiona esse crescimento. Regulamentações como o Regulamento da UE 2025/40 estão incentivando as marcas a adotarem materiais recicláveis e compostáveis, tornando os sachês flexíveis de material único e os sachês de papel mais atrativos. Os sachês também utilizam menos material, são mais leves para o transporte e têm um menor impacto ambiental. Como resultado, muitos fabricantes de chá estão se afastando das caixas rígidas e adotando sachês para atender tanto aos requisitos regulatórios quanto às preferências dos consumidores por embalagens sustentáveis.

Por Canal de Distribuição: O Canal Dentro do Estabelecimento Orientado pela Experiência se Expande

Os canais fora do estabelecimento, incluindo supermercados, hipermercados, lojas de conveniência e plataformas online, detinham a maior participação do mercado de chá em 2025, representando 69,05%. Esses canais são populares porque oferecem conveniência, acessibilidade e fácil acesso a uma ampla variedade de produtos de chá. As opções de compra em quantidade, os descontos promocionais e a forte visibilidade nas prateleiras fazem deles a escolha preferida dos compradores regulares de chá. O crescimento do comércio eletrônico e das lojas de varejo modernas facilitou para os consumidores explorar e comprar diferentes marcas e formatos de chá no conforto de suas casas.

Por outro lado, os canais dentro do estabelecimento, incluindo cafés, bares de chá e restaurantes, são o segmento de crescimento mais rápido, com uma CAGR projetada de 9,51% até 2031. A crescente popularidade da cultura de cafés e das experiências de chá premium está impulsionando esse crescimento, à medida que mais pessoas buscam bebidas especiais como lattes de matcha, chá de bolhas e chás artesanais. O convívio social, o turismo e a demanda por experiências de varejo únicas e vivenciais também estão contribuindo para o aumento do consumo de chá dentro dos estabelecimentos. Esses locais estão se tornando espaços importantes para a introdução de produtos de chá premium e o aumento da visibilidade da marca no mercado.

Análise Geográfica

A Á������-�ʲ���í�ھ����� foi o maior mercado regional de chá, representando 36,75% do valor do mercado global em 2025. Uma base de produção robusta e uma longa tradição de consumo de chá impulsionam essa dominância. A China e a Í�Ի徱�� lideram tanto a produção quanto a demanda, enquanto o ������ã�� impulsiona as exportações de chás especiais. O Sudeste Asiático está experimentando um crescimento rápido no segmento de chás prontos para beber, com países como Coreia do Sul e ���ܲ��ٰ�á������ contribuindo por meio de importações premium e uma próspera cultura de cafés. O foco da região em chás de alta qualidade e certificados garante seu papel central no mercado de chá.

O Oriente ��é�徱�� e a África são os mercados de chá de crescimento mais rápido, com uma CAGR de 8,53% até 2031. A urbanização, uma população jovem e a crescente demanda por bebidas embaladas importadas estão impulsionando esse crescimento. Os países do Golfo estão expandindo seus setores de varejo e serviços de alimentação, enquanto a África Oriental permanece um fornecedor-chave de chá preto globalmente. No Norte da África, as misturas tradicionais de chá verde e hortelã são populares, mas os chás premium e orgânicos estão ganhando atenção entre os consumidores urbanos. No entanto, a região enfrenta desafios como riscos agrícolas e questões relacionadas ao clima que podem impactar o fornecimento.

Europa e América do Norte são mercados de chá maduros, mas continuam a crescer por meio de inovação e esforços de sustentabilidade. Na Europa, regulamentações mais rigorosas estão pressionando as empresas a adotarem embalagens recicláveis e compostáveis, o que está mudando os designs de produtos e as exibições nas prateleiras. Nos Estados Unidos e no �䲹�Բ���á, há uma demanda crescente por chás cold brew, prontos para beber e voltados para o bem-estar, apoiada por cafés, lojas especializadas e plataformas online. A América do Sul, embora menor em tamanho de mercado, está vendo um aumento no interesse por chás de ervas e bem-estar, particularmente em países como Brasil e Chile, onde a conscientização sobre saúde está crescendo.

Cenário Competitivo

O mercado de chá é moderadamente fragmentado, o que indica uma combinação de grandes empresas multinacionais e numerosos players regionais ou de nicho. As principais marcas, como Unilever, Tata Consumer Products e Associated British Foods, dominam o mercado devido às suas fortes redes de distribuição, reconhecimento de marca e vantagens de custo resultantes de operações em larga escala. No entanto, as marcas menores estão competindo cada vez mais ao focar em pontos de venda únicos, como benefícios ao bem-estar, qualidade premium e histórias autênticas de origem. Isso cria um ambiente competitivo onde tanto as operações em larga escala quanto as estratégias de marca de nicho são essenciais para o sucesso.

As empresas líderes estão ativamente investindo em estratégias para manter suas posições de mercado e se adaptar às mudanças nas preferências dos consumidores. Por exemplo, a Tata Consumer Products está expandindo sua presença em cafés e no consumo fora do lar por meio de sua parceria com a Starbucks, visando os consumidores de chá premium. A Unilever reformulou sua marca Lipton com a introdução de embalagens e certificações sustentáveis, enquanto a Associated British Foods, por meio de sua marca Twinings, focou em sachês de chá ecologicamente corretos e no cumprimento das regulamentações ambientais. Esses esforços ajudam as marcas estabelecidas a permanecerem relevantes, à medida que os consumidores priorizam cada vez mais sustentabilidade, ética e qualidade em suas decisões de compra.

Enquanto isso, marcas premium menores como Rishi Tea & Botanicals, Numi Organic Tea e Dilmah estão ganhando força ao enfatizar ingredientes orgânicos, práticas de comércio direto e transparência em suas cadeias de abastecimento. Essas marcas também estão aproveitando a tecnologia, como ferramentas de rastreabilidade e engajamento digital, para se conectar com os consumidores e justificar preços mais altos. Além disso, grandes empresas de bebidas estão entrando no segmento de chá por meio de parcerias e inovações em produtos prontos para beber, como as colaborações da PepsiCo Inc. na Ásia e na América do Norte. Como resultado, o mercado está evoluindo para uma estrutura em que os gigantes globais dominam uma extremidade, enquanto as marcas premium e artesanais prosperam na outra, criando um cenário dinâmico e competitivo.

Líderes da Indústria de Chá

PepsiCo Inc.

Tata Consumer Products Ltd.

Associated British Foods PLC

ITO EN, Ltd.

Unilever plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: O Grupo Wagh Bakri Tea apresentou sua oferta premium, Wagh Bakri Royale, durante a World Food India (WFI) 2025. Este evento global de referência em alimentos e bebidas, organizado pelo Ministério das Indústrias de Processamento de Alimentos, serviu de plataforma para a marca mostrar sua melhor mistura de chá a um público diversificado.

- Setembro de 2025: A Brooke Bond Red Label lançou sachês de chá pré-misturado, expandindo seu portfólio de produtos. A marca da HUL lançou seus sachês de chai masala por meio de um anúncio ambientado em um trem em movimento, destacando a conveniência e o sabor da nova oferta.

- Junho de 2024: A Uncle Matt's Organic lançou 3 novas opções de chá preto preparado, refrigerado e pronto para beber. Esses chás, disponíveis nos sabores sem açúcar, adoçado e limonada de chá preto meio a meio, são embalados em garrafas convenientes de 52 oz.

- Março de 2024: A DAVIDsTEA lançou sua iniciativa "Tea-2-Go", agora disponível em mais de 1.500 lojas Couche-Tard e Circle K em todo o �䲹�Բ���á. Esse lançamento visou expandir o alcance da marca, oferecendo acesso conveniente aos seus produtos de chá premium para os consumidores que estão sempre em movimento.

Escopo do Relatório Global do Mercado de Chá

O mercado de chá abrange o chá, uma bebida produzida pela infusão de folhas secas, brotos ou ervas em água quente ou fria para criar uma bebida natural ou aromatizada, consumida para refrescamento, sabor e bem-estar. O mercado de chá é segmentado por forma, tipo de produto, categoria, aromatização, tipo de embalagem, canais de distribuição e geografia. Com base na forma, o mercado estudado é segmentado em chá em folha e chá CTC. Com base no tipo de produto, o mercado é segmentado em chá preto, chá verde, chá oolong, infusões de chá de ervas e frutas e outros tipos de produtos. Com base na categoria, o mercado é classificado em chá convencional e chá orgânico. Com base na aromatização, o mercado é classificado em sem aromatizante e com aromatizante. Com base no tipo de embalagem, o mercado é classificado em caixas, saquinhos, sachês, saquinhos individuais e outros tipos de embalagem. Com base nos canais de distribuição, o mercado é segmentado em fora do estabelecimento e dentro do estabelecimento. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul, Oriente ��é�徱�� e África. As previsões de mercado são fornecidas em termos de valor (USD).

| Chá em Folha |

| Chá CTC (Triturar/Rasgar/Enrolar) |

| Chá Preto |

| Chá Verde |

| Chá Oolong |

| Infusões de Chá de Ervas e Frutas |

| Outros Tipos de Produto |

| Chá Convencional |

| Chá Orgânico |

| Sem Aromatizante |

| Com Aromatizante |

| Caixa |

| Saquinho |

| ��������ê |

| Saquinhos Individuais |

| Outro Tipo de Embalagem |

| Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Dentro do Estabelecimento |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| ��DZ������� | |

| Chile | |

| Peru | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| �ʴDZ�ô�Ծ��� | |

| ����������� | |

| ��������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| ���ܲ��ٰ�á������ | |

| ���Ի�Dz�é������ | |

| Coreia do Sul | |

| �ղ�����â�Ի徱�� | |

| Singapura | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| ����������� | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente ��é�徱�� e África |

| Por Forma | Chá em Folha | |

| Chá CTC (Triturar/Rasgar/Enrolar) | ||

| Por Tipo de Produto | Chá Preto | |

| Chá Verde | ||

| Chá Oolong | ||

| Infusões de Chá de Ervas e Frutas | ||

| Outros Tipos de Produto | ||

| Por Categoria | Chá Convencional | |

| Chá Orgânico | ||

| Por Aromatização | Sem Aromatizante | |

| Com Aromatizante | ||

| Por Tipo de Embalagem | Caixa | |

| Saquinho | ||

| ��������ê | ||

| Saquinhos Individuais | ||

| Outro Tipo de Embalagem | ||

| Por Canal de Distribuição | Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Dentro do Estabelecimento | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| ��DZ������� | ||

| Chile | ||

| Peru | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| �ʴDZ�ô�Ծ��� | ||

| ����������� | ||

| ��������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| ���Ի�Dz�é������ | ||

| Coreia do Sul | ||

| �ղ�����â�Ի徱�� | ||

| Singapura | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| ����������� | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado global de chá até 2031?

Está previsto que alcance USD 214,85 bilhões até 2031, crescendo a uma CAGR de 6,13%.

Qual segmento de chá está se expandindo mais rapidamente?

Os produtos com certificação orgânica lideram com uma CAGR de 9,49%, à medida que uma fiscalização mais rigorosa aumenta a confiança dos consumidores.

Qual canal de distribuição está crescendo mais rapidamente?

Os canais dentro do estabelecimento, como cafés e bares especializados, registram a maior CAGR de 9,51%, à medida que os consumidores pagam um prêmio por experiências curadas.

Por que a Geração Z é importante para o crescimento do chá?

A Geração Z impulsiona a demanda por misturas funcionais e com baixo teor de cafeína e amplifica a descoberta de produtos nas redes sociais, influenciando a reformulação e a transparência na rotulagem.

Página atualizada pela última vez em: