Tamanho e Participação do Mercado de Software de Automação Laboratorial

Visão Geral do Mercado

| Período de Estudo | 2023 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.19% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Automação Laboratorial por ���ϲ�����

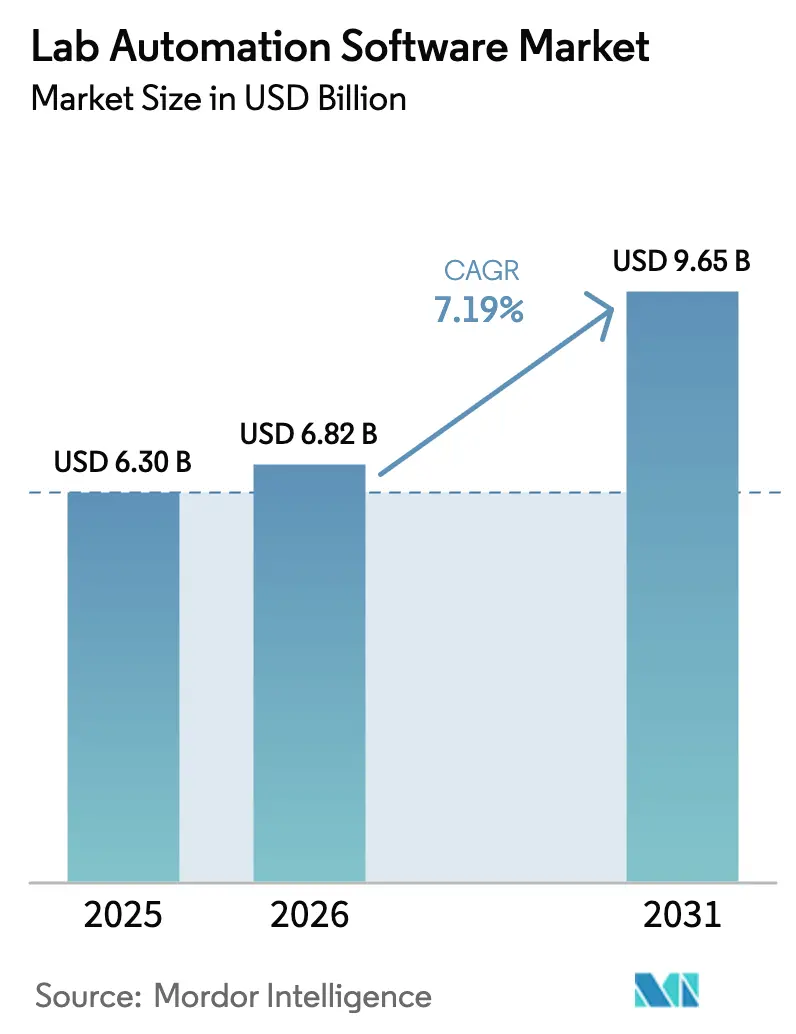

O tamanho do Mercado de Software de Automação Laboratorial está projetado em USD 6,30 bilhões em 2025, USD 6,82 bilhões em 2026, e deve atingir USD 9,65 bilhões até 2031, crescendo a um CAGR de 7,19% de 2026 a 2031. O avanço do agendamento baseado em inteligência artificial, os Sistemas de Gerenciamento de Informações Laboratoriais (LIMS) nativos em nuvem e os mandatos mais rígidos de registros eletrônicos estão encurtando os prazos de pesquisa e reduzindo o risco de conformidade em laboratórios farmacêuticos, de biotecnologia e de diagnóstico. Os participantes estabelecidos estão incorporando IA generativa em sistemas de execução para automatizar o roteamento de amostras e a calibração, enquanto as regras da 21 CFR Parte 11 continuam a acelerar a eliminação gradual da documentação em papel.[1]Administração de Alimentos e Medicamentos dos EUA, "Orientação Preliminar da 21 CFR Parte 11," fda.gov As implantações em nuvem já superam metade das instâncias de LIMS instaladas, e a precificação por assinatura está convencendo as organizações de pesquisa contratada (CROs) a modernizar os fluxos de trabalho de dados em múltiplos sites. A oportunidade de mercado também se amplia à medida que as CROs da Á������-�ʲ���í�ھ����� atraem patrocinadores ocidentais em busca de custos de ensaios mais baixos, e as integrações de multi-ômica demandam softwares capazes de orquestrar conjuntos de dados em escala de petabytes.

Principais Conclusões do Relatório

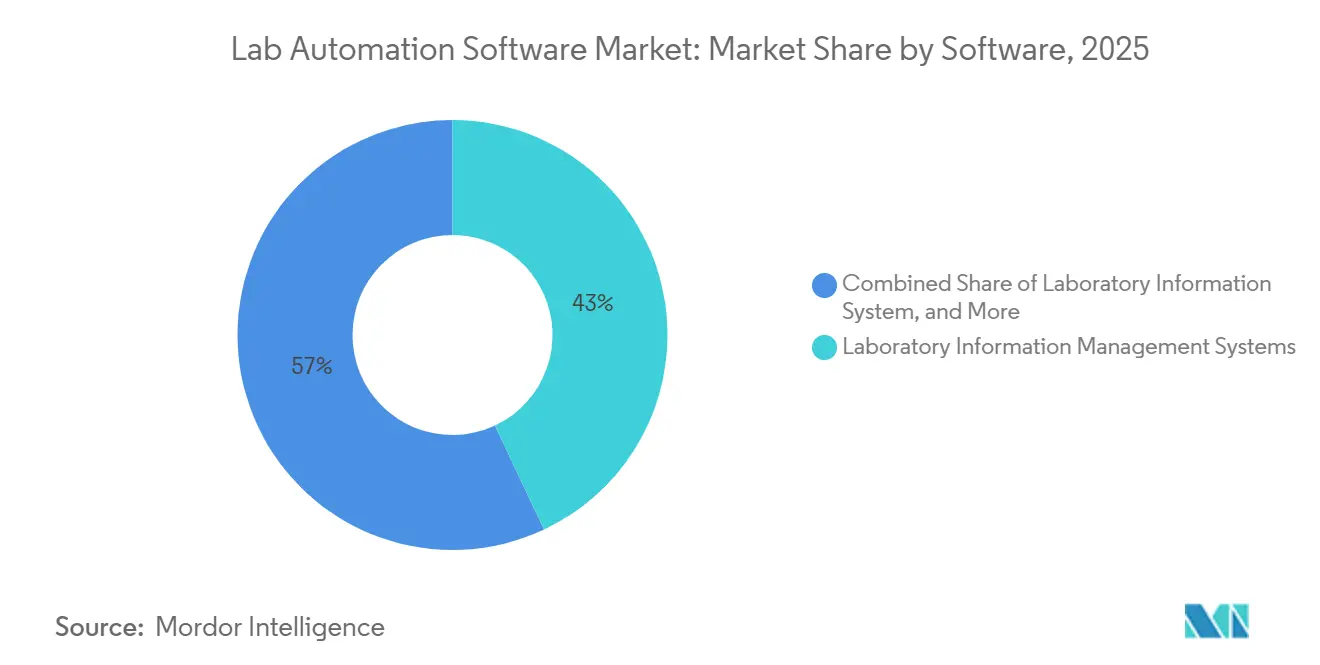

- Por software, os Sistemas de Gerenciamento de Informações Laboratoriais detiveram 43,00% da receita em 2025 e têm previsão de crescimento a um CAGR de 13,40% até 2031.

- Por implantação, os modelos baseados em nuvem representaram 51,20% da receita em 2025 e estão projetados para expandir a um CAGR de 15,20% até 2031.

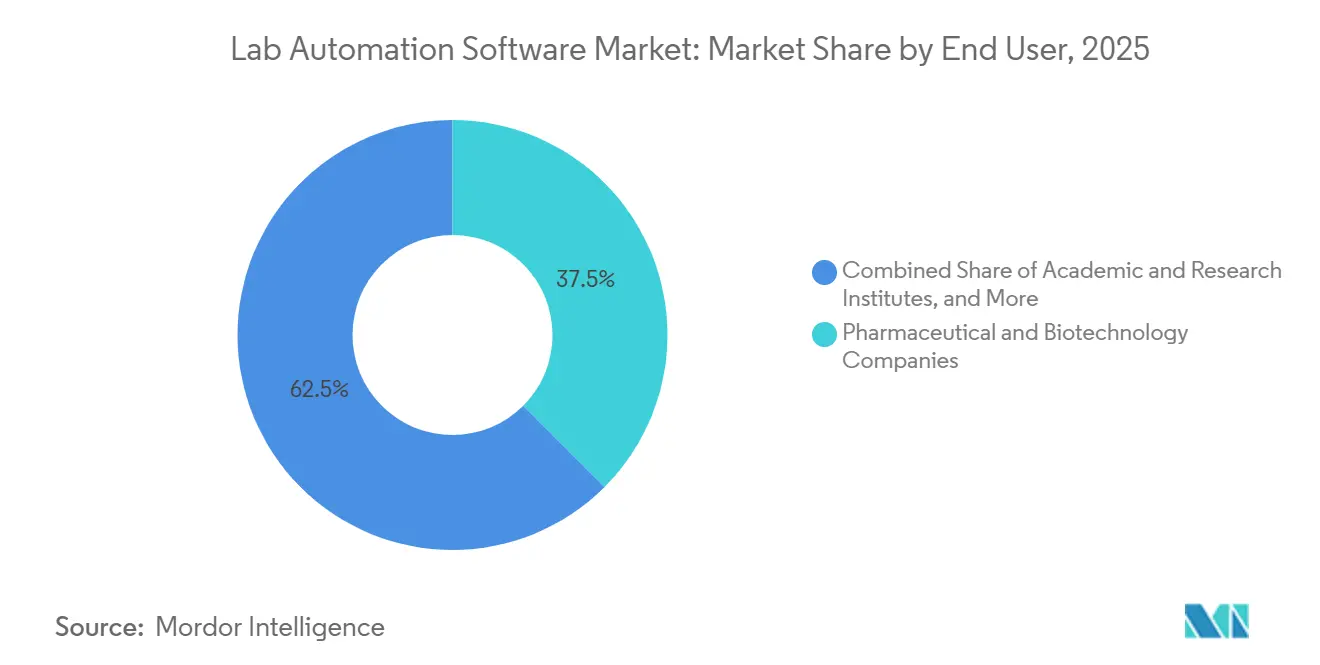

- Por usuário final, espera-se que as CROs registrem o CAGR mais rápido de 11,80% até 2031, enquanto as empresas farmacêuticas e de biotecnologia retiveram 37,50% de participação em 2025.

- Por aplicação, a descoberta de medicamentos liderou com 41,80% da receita em 2025, enquanto a genômica está posicionada para o maior CAGR de 14,90% até 2031.

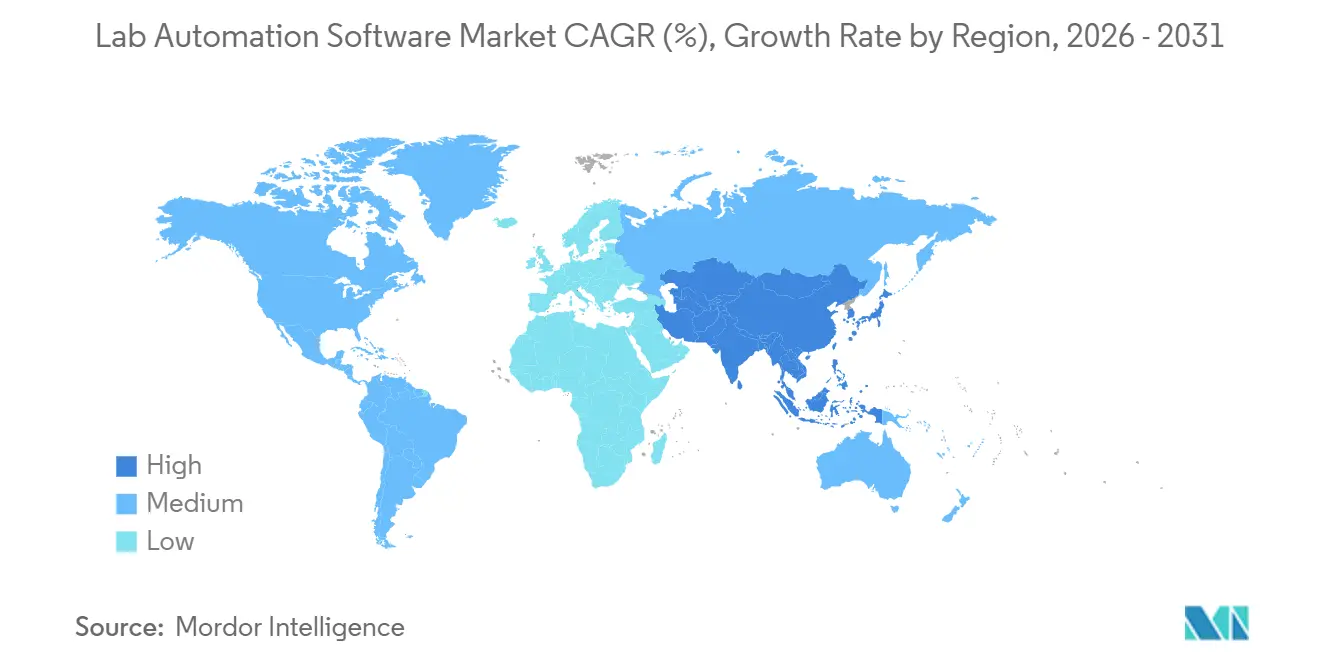

- Por região, a América do Norte comandou 34,00% da receita de 2025, e a Á������-�ʲ���í�ھ����� deve registrar um CAGR de 12,60% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Automação Laboratorial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Otimização de Fluxo de Trabalho Acelerada por IA | +2.1% | Global, adoção antecipada na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Adoção Crescente de Plataformas LIMS Nativas em Nuvem | +1.8% | Global, liderada pela América do Norte e Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Aumento da Terceirização Farmacêutica em Mercados Emergentes | +1.3% | Núcleo da Á������-�ʲ���í�ھ�����, com expansão para o Oriente ��é�徱�� e Á�ڰ������� | Longo prazo (≥ 4 anos) |

| Convergência de Multi-ômica e Automação | +1.0% | América do Norte e Europa, expandindo para a Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Pressão Regulatória para Integridade de Dados (21 CFR Parte 11) | +0.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Financiamento Vinculado a ESG para Laboratórios Verdes | +0.3% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Otimização de Fluxo de Trabalho Acelerada por IA

A IA generativa agora agenda execuções de instrumentos, prevê o esgotamento de reagentes e sinaliza picos anômalos antes da revisão humana, reduzindo tarefas repetitivas e melhorando o rendimento na primeira passagem. A Thermo Fisher Scientific integrou grandes modelos de linguagem em toda a sua plataforma Unity Lab Services em janeiro de 2026, permitindo que pesquisadores façam consultas em linguagem natural e recebam recomendações de protocolo em segundos. Os primeiros adotantes relatam que os ciclos de desenvolvimento de protocolos encolheram 60% durante os programas beta de 2025. A Ginkgo Bioworks escalou fábricas autônomas que iteram designs de cepas sem intervenção manual, demonstrando a viabilidade do modelo além dos produtos farmacêuticos. O benefício de médio prazo atinge o pico quando os laboratórios validam métodos gerados por IA sob a ISO 17025 e a CLIA, embora a orientação regulatória definitiva ainda esteja pendente.

Adoção Crescente de Plataformas LIMS Nativas em Nuvem

Separar o processamento do armazenamento permite que os laboratórios escalem recursos durante execuções de sequenciamento intensas e os reduzam durante períodos de baixa atividade. Uma pesquisa da TetraScience de dezembro de 2025 constatou que 68% dos laboratórios de controle de qualidade de biopharma planejam pelo menos uma migração para a nuvem até o final de 2026, citando recuperação de desastres e acesso remoto como principais motivadores. Os microsserviços orquestrados por Kubernetes, introduzidos no LabVantage LIMS v8.7, permitem failovers automatizados com consultas de subfração de segundo em conjuntos de dados de múltiplos terabytes. As CROs com presença global obtêm retorno sobre o investimento imediato, pois a ICON plc reduziu a reconciliação de dados entre sites em 40% após implantar o rastreamento de amostras baseado em nuvem. As leis de soberania de dados na China e na Rússia ainda impõem topologias híbridas, criando decisões de arquitetura complexas.

Aumento da Terceirização Farmacêutica em Mercados Emergentes

Os patrocinadores multinacionais estão transferindo a toxicologia pré-clínica e os ensaios de fase inicial para a Á������-�ʲ���í�ھ����� para obter flexibilidade orçamentária e acelerar o recrutamento de pacientes. A receita de serviços laboratoriais da WuXi AppTec cresceu 22% ano a ano em 2025 com essa tendência. A Í�Ի徱�� atraiu USD 1,8 bilhão em investimento estrangeiro direto durante 2025 para laboratórios de automação em conformidade com as BPF, catalisado por incentivos fiscais para infraestrutura farmacêutica. A Charles River Laboratories abriu uma instalação automatizada adicional de 15.000 pés quadrados em Xangai em agosto de 2025, integrando portais de patrocinadores em tempo real para encurtar os ciclos de decisão. O crescimento de longo prazo decorre de grandes grupos de cientistas graduados e da crescente harmonização com a ICH, reduzindo o atrito de validação para patrocinadores ocidentais.

Convergência de Multi-ômica e Automação

Os volumes de dados do genoma, proteoma, metaboloma e transcriptoma superaram as abordagens manuais de gerenciamento de dados. O NovaSeq X Plus da Illumina, atualizado em janeiro de 2026, produz até 16 terabases por execução, exigindo pipelines automatizados de compressão e anotação. O sequenciador AVITI da Element Biosciences se conecta diretamente à nuvem de P&D da Benchling, fornecendo chamadas de variantes em tempo real e reduzindo o acúmulo de bioinformática. O PromethION 2 Solo da Oxford Nanopore adiciona módulos de chamada de bases na borda, reduzindo as taxas de saída de dados da nuvem e acelerando a vigilância de doenças infecciosas. Os laboratórios que automatizam os fluxos de dados de multi-ômica podem reduzir o tempo de resposta de semanas para dias, um ganho decisivo para os programas de oncologia de precisão.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Engenheiros de Automação com Conhecimento de Domínio | -0.8% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Preocupações com Segurança de Dados em Implantações de Nuvem Pública | -0.6% | Global, elevada na Europa e América do Norte | ��é�徱�� prazo (2-4 anos) |

| Altos Custos de Validação para Laboratórios Regulamentados | -0.4% | América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Incompatibilidade de Sistemas Legados com APIs Modernas | -0.3% | Global, concentrada em mercados estabelecidos | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Escassez de Engenheiros de Automação com Conhecimento de Domínio

A BioSpace relatou que 73% das empresas de biopharma dos EUA não conseguiram preencher vagas de engenheiro de automação em 120 dias durante 2025, estendendo os prazos dos projetos.[2]BioSpace, "Relatório de Talentos em Engenharia de Automação 2025," biospace.com As competências devem abranger protocolos de ensaio, design de API e estatutos regulatórios como o GAMP 5, criando perfis híbridos raros. A Tecan Group lançou uma academia interna para reciclar técnicos em programação Python e programação de braços robóticos. As universidades oferecem cursos limitados de informática laboratorial, forçando as empresas a financiar reciclagem de seis a doze meses, retardando os lançamentos de software no curto prazo.

Preocupações com Segurança de Dados em Implantações de Nuvem Pública

Um ataque de ransomware em fevereiro de 2025 criptografou os resultados de pacientes de uma rede europeia de diagnóstico e exigiu USD 2 milhões, destacando as vulnerabilidades da nuvem pública. O Departamento de Saúde e Serviços Humanos dos EUA atualizou a orientação da HIPAA em agosto de 2025, classificando os provedores de nuvem como associados de negócios que devem assinar acordos de auditoria.[3]Departamento de Saúde e Serviços Humanos dos EUA, "Orientação sobre HIPAA na Nuvem 2025," hhs.gov As regras de controle de exportação, como ITAR e Wassenaar, limitam ainda mais o armazenamento de dados transfronteiriço. Os laboratórios solicitam cada vez mais atestados SOC 2 Tipo II e testes de penetração, estendendo os ciclos de aquisição em até seis meses.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Software: Ecossistemas Integrados Redefinem o Valor

Os Sistemas de Gerenciamento de Informações Laboratoriais responderam por 43,00% da receita de 2025, ancorando o mercado de software de automação laboratorial com fluxos de trabalho de liberação de lotes validados em ambientes regulamentados de controle de qualidade farmacêutica. As variantes nativas em nuvem têm previsão de expansão a um CAGR de 13,40%, impulsionadas pela demanda das CROs por capacidade elástica e economia de pagamento por amostra. Os cadernos de laboratório eletrônicos e os sistemas de gerenciamento de dados científicos estão convergindo em pacotes de assinatura unificados, pois a plataforma Unity enriquecida com IA da Thermo Fisher agrupa LIMS, ELN e middleware por uma única taxa. Os sistemas de dados de cromatografia permanecem consolidados, mas a Waters incorporou as funções principais de CDS diretamente no firmware do Arc HPLC para reduzir os custos de licença independente. As plataformas integradas da ABB e da Mettler Toledo conectam a robótica de bancada à análise empresarial, sinalizando uma mudança em direção à orquestração holística. Esses desenvolvimentos criam um gradiente competitivo em que os fornecedores estabelecidos dependem de credenciais regulatórias, enquanto os novos entrantes com API em primeiro lugar cortejam laboratórios sensíveis a custos. O tamanho do mercado de software de automação laboratorial para plataformas integradas deve expandir de forma constante, dado seu CAGR de dois dígitos e a crescente preferência entre os programas de multi-ômica.

Os ambientes legados de LIS em diagnóstico estão gradualmente se fundindo com o LIMS à medida que a patologia molecular borra os domínios de pesquisa e clínico; o cobas pro da Roche automatiza o fluxo de amostras desde o registro até o relatório, exemplificando essa sobreposição. Os recursos avançados de controle de versão do ELN da Benchling atraíram equipes de descoberta multifuncionais, especialmente onde trilhas de auditoria detalhadas são vitais. Os classificadores de aprendizado de máquina da Dotmatics marcam automaticamente conjuntos de dados não estruturados, melhorando a captura de conhecimento em grandes empresas farmacêuticas. A validação da ISO 17025 e da CLIA continua a favorecer os participantes estabelecidos com longos históricos de auditoria, mas os conectores pré-validados de startups estão corroendo os custos tradicionais de troca.

Por Modelo de Implantação: A Adoção da Nuvem Reformula os Orçamentos

As implantações em nuvem detiveram 51,20% da receita em 2025 e estão projetadas para crescer a um CAGR de 15,20%, marcando a mudança mais rápida dentro do mercado de software de automação laboratorial. Os modelos de assinatura convertem os gastos com hardware em despesas operacionais, e as equipes de laboratório dependem da redundância integrada em vez de salas de servidores locais. Lançamentos prontos para Kubernetes, como o LabVantage v8.7, ilustram a portabilidade de contêineres entre AWS, Azure ou data centers privados. As topologias híbridas, que replicam metadados para a nuvem enquanto retêm os arquivos brutos de instrumentos localmente, atraem jurisdições que aplicam regras rígidas de residência de dados. No entanto, as taxas de saída de dados emergem como custos ocultos; a Oxford Nanopore mitiga esses custos realizando a chamada de bases na borda. A participação de mercado de software de automação laboratorial para implantações locais permanece estável em laboratórios de defesa e agroquímicos vinculados por mandatos de controle de exportação, mas o impulso geral favorece as migrações incrementais para a nuvem.

A validação rápida na nuvem é outro catalisador. Os provedores agora fornecem instâncias pré-qualificadas com controles da 21 CFR Parte 11, reduzindo a validação de meses para semanas. No entanto, a violação de ransomware de 2025 na Europa forçou muitos laboratórios a exigir relatórios SOC 2 Tipo II e auditorias de penetração de terceiros antes da assinatura do contrato, alongando os ciclos de vendas. Ao longo do período de previsão, a portabilidade de carga de trabalho e a precificação baseada em unidades inclinarão até mesmo as empresas mais cautelosas em direção a híbridos com predominância de nuvem.

Por Usuário Final: CROs Aceleram a Curva de Adoção

As CROs representam o grupo de crescimento mais rápido, com projeção de crescimento a um CAGR de 11,80% até 2031, à medida que os grandes patrocinadores farmacêuticos externalizam mais tarefas de descoberta e clínicas. A ICON plc reduziu em 40% os tempos de reconciliação entre sites com o rastreamento de amostras em nuvem, garantindo propostas mais competitivas. O salto de 22% na receita da WuXi AppTec em 2025 sublinha a atração da capacidade da Á������-�ʲ���í�ھ�����. As empresas farmacêuticas e de biotecnologia ainda respondem por 37,50% da receita em 2025, aproveitando o LIMS empresarial para cumprir as obrigações de liberação de lotes cGMP. O tamanho do mercado de software de automação laboratorial para institutos acadêmicos cresce modestamente, limitado pelos ciclos de financiamento por bolsas, mas frameworks de código aberto como o LabKey ajudam a superar as lacunas orçamentárias.

Os laboratórios de diagnóstico clínico automatizam ensaios de PCR e moleculares de alto rendimento, com o middleware Kiestra da BD conectando dados de microbiologia a sistemas hospitalares em tempo real. Laboratórios menores de segurança alimentar e ambientais valorizam o suporte localizado e a conformidade com a ISO 17025, criando espaço em branco para fornecedores regionais. A escassez de recursos de validação mantém muitas CROs de médio porte em ambientes mistos, criando oportunidades de consultoria de integração para integradores de sistemas.

Por Campo de Aplicação: A �ұ��ô�������� Lidera a Curva de Crescimento

A descoberta de medicamentos ainda domina a receita com 41,80% em 2025, impulsionada por triagens de ultra-alto rendimento e otimização por aprendizado de máquina de bibliotecas de compostos. No entanto, os fluxos de trabalho de genômica têm previsão de crescimento a um CAGR de 14,90%, o mais rápido entre os casos de uso, à medida que a oncologia de precisão e as iniciativas nacionais de genética populacional escalam. A atualização do NovaSeq X Plus da Illumina posiciona os laboratórios para o sequenciamento de grandes coortes, enquanto a Element Biosciences e a Oxford Nanopore abordam as barreiras de latência e custo para análise em tempo real. A proteômica ganha impulso com a aquisição da Abcam pela Danaher por USD 5,7 bilhões, combinando a descoberta de anticorpos com a robótica de manuseio de líquidos para fornecer análises integradas de proteínas.

O diagnóstico clínico emerge como a terceira maior aplicação, automatizando os testes de mutação EGFR e KRAS por meio do sistema cobas pro da Roche para agilizar as decisões de tratamento. A metabolômica e a lipidômica permanecem de nicho, mas estão sendo cada vez mais incorporadas em painéis de multi-ômica destinados a elucidar mecanismos de medicamentos. O QX ONE de PCR digital por gotículas da Bio-Rad automatiza ensaios de número de cópias de vetores cruciais para fabricantes de terapias celulares e gênicas. A conformidade com a ISO 20387 para biobanco e os requisitos da CLIA continuam a favorecer fornecedores que oferecem conectores de instrumentos validados.

Análise Geográfica

A América do Norte deteve 34,00% da receita de mercado em 2025, apoiada por densos clusters de biopharma em Boston, São Francisco e Raleigh. A atualização da 21 CFR Parte 11 pela FDA em 2025 esclareceu as expectativas de assinatura em nuvem, levando muitas migrações de LIMS legados para AWS e Azure. O Conselho Nacional de Pesquisa do �䲹�Բ���á concedeu CAD 50 milhões (USD 37 milhões) em subsídios para ajudar pequenos laboratórios a automatizar fluxos de trabalho de tecnologia limpa e agro-genômica, ampliando a demanda endereçável.[4]Conselho Nacional de Pesquisa do �䲹�Բ���á, "Subsídios para Automação Laboratorial 2025," nrc.canada.ca Os centros de fabricação contratada do ��é�澱���� adotaram LIMS baseados em nuvem para atender aos requisitos de auditoria de exportação da FDA, embora as lacunas de conectividade rural ainda exijam instalações híbridas.

A Á������-�ʲ���í�ھ����� tem previsão de registrar um CAGR de 12,60% durante 2026-2031, o mais rápido do mundo. A Administração Nacional de Produtos Médicos da China certificou fornecedores domésticos de LIMS com interfaces em mandarim, facilitando a validação para laboratórios locais. O influxo de USD 1,8 bilhão em investimento estrangeiro direto da Í�Ի徱�� para automação de biopharma em 2025 reflete incentivos políticos e um grande grupo de talentos em STEM. A Coreia do Sul destinou KRW 120 bilhões (USD 90 milhões) para digitalizar laboratórios de saúde pública, enquanto o ������ã�� está impulsionando a automação clínica para gerenciar uma população envelhecida. A orientação preliminar sobre software como dispositivo médico da Austrália em 2025 abre caminhos regulatórios para LIMS em nuvem no diagnóstico.

A perspectiva da Europa está vinculada ao Regulamento de Ensaios Clínicos da UE, que exige a captura eletrônica de dados de origem; a atualização do Anexo 11 da Alemanha em 2024 esclareceu ainda mais os padrões de validação em nuvem, desbloqueando migrações entre fabricantes da Baviera. O Reino Unido agora opera um regime pós-Brexit divergente, forçando sistemas de dupla conformidade entre laboratórios pan-europeus. A �������ç�� alocou EUR 40 milhões (USD 45 milhões) em subsídios de automação acadêmica, e a região da Catalunha, na Espanha, emitiu créditos fiscais para bioprocessamento habilitado por IA. No Oriente ��é�徱��, a Visão Saudita 2030 destinou SAR 2 bilhões (USD 533 milhões) para laboratórios de genômica que devem suportar relatórios de LIMS em língua árabe. A Á�ڰ������� permanece em estágio inicial; o Serviço Nacional de Laboratórios de Saúde da Á�ڰ������� do Sul pilotou sistemas de dados de cromatografia em nuvem para centralizar os testes de HIV nas províncias.

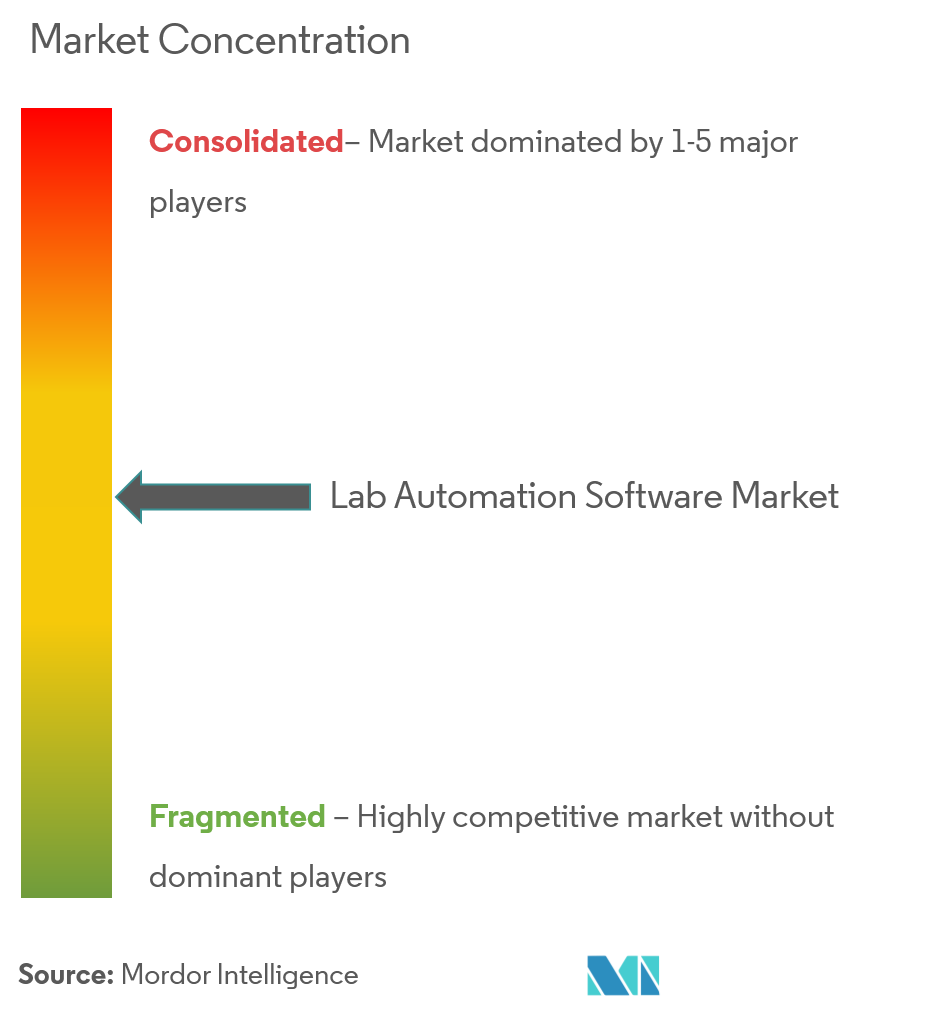

Cenário Competitivo

O mercado de software de automação laboratorial exibe concentração moderada: os cinco principais fornecedores respondem por aproximadamente 40-45% da receita global, sem que nenhuma empresa ultrapasse uma participação de 15%. Os fabricantes de instrumentos estão se integrando verticalmente no software para capturar receita recorrente, como visto na aquisição da Abcam pela Danaher por USD 5,7 bilhões, que une dados de proteômica com manipuladores de líquidos automatizados. A parceria da Thermo Fisher com a NVIDIA em janeiro de 2026 ilustra uma mudança em direção à diferenciação algorítmica em detrimento do hardware puro. Fornecedores como Agilent, Siemens Healthineers e Roche incorporam informática em instrumentos multimodais, prendendo os clientes em ecossistemas proprietários.

Os disruptores com API em primeiro lugar, Benchling e Dotmatics, ganham tração em CROs de médio porte e laboratórios acadêmicos que veem as suítes empresariais como superengenheiradas. Fundações de código aberto como o OpenBIS sustentam ofertas de serviços gerenciados que superam os participantes estabelecidos em preço, mas ainda monetizam por meio de suporte premium. A conformidade regulatória permanece um fosso formidável; os pacotes com registros documentados de controle de mudanças e scripts de validação da 21 CFR Parte 11 encurtam a preparação para auditorias. No entanto, os ambientes pré-qualificados dos provedores de nuvem estão diluindo essa vantagem ao reduzir a validação para seis semanas.

Os depósitos de patentes sublinham a prioridade estratégica da IA. A Thermo Fisher garantiu 12 patentes nos EUA em 2024-2025 cobrindo modelos de aprendizado de máquina que preveem cronogramas de manutenção, melhorando o tempo de atividade. Grupos de padrões como a Allotrope Foundation promovem formatos neutros em relação ao fornecedor para facilitar a portabilidade de dados, potencialmente tornando o middleware de instrumentos uma commodity. A intensidade competitiva deve aumentar à medida que o financiamento de laboratórios vinculado a ESG na Europa recompensa os fornecedores que oferecem recursos de orquestração energeticamente eficientes.

Líderes do Setor de Software de Automação Laboratorial

Thermo Fisher Scientific

Danaher Corporation

Hudson Robotics

Becton Dickinson

Synchron Lab Automation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Thermo Fisher Scientific iniciou uma colaboração de vários anos com a NVIDIA para incorporar IA generativa ao Unity Lab Services, permitindo consultas em linguagem natural e otimização de fluxo de trabalho em tempo real.

- Janeiro de 2026: A Illumina atualizou a química do NovaSeq X Plus para 16 terabases por execução, intensificando a demanda por pipelines de dados automatizados.

- Dezembro de 2025: A Danaher Corporation concluiu a aquisição da Abcam por USD 5,7 bilhões, integrando a descoberta de anticorpos com a robótica da Beckman Coulter.

- Outubro de 2025: A Agilent Technologies adquiriu a BioTek Instruments por USD 1,165 bilhão, adicionando leitores de microplacas automatizados e sistemas de imagem.

- Setembro de 2025: A pesquisa da TetraScience mostrou que 68% dos laboratórios de controle de qualidade de biopharma planejam pelo menos uma migração de LIMS para a nuvem até o final de 2026.

Escopo do Relatório Global do Mercado de Software de Automação Laboratorial

O software de automação laboratorial detecta automaticamente quaisquer falhas ou defeitos e notifica a pessoa responsável para tomar providências. Além disso, ajuda na manutenção de cronogramas e rotinas de laboratório, que podem ser acessados por meio do software disponível para diversas plataformas. Alguns laboratórios estabeleceram um sistema de robótica integrado de ponta a ponta que requer software para operar e rastrear a manutenção.

O Relatório do Mercado de Software de Automação Laboratorial é Segmentado por Software (LIMS, LIS, CDS, ELN, SDMS, Plataformas Integradas), Modelo de Implantação (Local, Baseado em Nuvem, ��í���������), Usuário Final (Farmacêutica e Biotecnologia, CROs, Diagnóstico Clínico, Institutos Acadêmicos, Outros), Campo de Aplicação (Descoberta de Medicamentos, �ұ��ô��������, �ʰ��dzٱ�ô��������, Diagnóstico Clínico, Outros) e Geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱��, Á�ڰ�������). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistema de Gerenciamento de Informações Laboratoriais (LIMS) |

| Sistema de Informações Laboratoriais (LIS) |

| Sistema de Dados de Cromatografia (CDS) |

| Caderno de Laboratório Eletrônico (ELN) |

| Sistema de Gerenciamento de Dados Científicos (SDMS) |

| Plataformas de Automação Integradas |

| Local |

| Baseado em Nuvem |

| ���������� |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada |

| Laboratórios de Diagnóstico Clínico |

| Institutos Acadêmicos e de Pesquisa |

| Outros Usuários Finais |

| Descoberta de Medicamentos |

| �ұ��ô�������� |

| �ʰ��dzٱ�ô�������� |

| Diagnóstico Clínico |

| Outros Campos de Aplicação |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente ��é�徱�� | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| Restante da Á�ڰ������� |

| Por Software | Sistema de Gerenciamento de Informações Laboratoriais (LIMS) | |

| Sistema de Informações Laboratoriais (LIS) | ||

| Sistema de Dados de Cromatografia (CDS) | ||

| Caderno de Laboratório Eletrônico (ELN) | ||

| Sistema de Gerenciamento de Dados Científicos (SDMS) | ||

| Plataformas de Automação Integradas | ||

| Por Modelo de Implantação | Local | |

| Baseado em Nuvem | ||

| ���������� | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Organizações de Pesquisa Contratada | ||

| Laboratórios de Diagnóstico Clínico | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros Usuários Finais | ||

| Por Campo de Aplicação | Descoberta de Medicamentos | |

| �ұ��ô�������� | ||

| �ʰ��dzٱ�ô�������� | ||

| Diagnóstico Clínico | ||

| Outros Campos de Aplicação | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Restante da Á�ڰ������� | ||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento prevista para o mercado de software de automação laboratorial até 2031?

O mercado está projetado para crescer a um CAGR de 7,19%, passando de USD 6,82 bilhões em 2026 para USD 9,65 bilhões até 2031.

Qual região deve expandir mais rapidamente até 2031?

Espera-se que a Á������-�ʲ���í�ھ����� expanda mais rapidamente até 2031.

Por que as CROs estão adotando software de automação mais rapidamente do que os patrocinadores farmacêuticos?

As CROs buscam automação para encurtar os prazos dos estudos, conquistar mais contratos de terceirização e harmonizar dados em laboratórios de múltiplos sites, resultando em um CAGR estimado de 11,80% para esse grupo de usuários.

Como a IA está afetando as decisões de compra de software laboratorial?

Os recursos de IA generativa que automatizam o agendamento, o design de protocolos e a detecção de anomalias estão se tornando diferenciais-chave, levando muitos compradores a escolher plataformas com capacidades de aprendizado de máquina incorporadas.

Qual é a principal preocupação de segurança que influencia a adoção de LIMS baseados em nuvem?

Ataques de ransomware de alto perfil e obrigações em evolução da HIPAA levam os laboratórios a exigir relatórios SOC 2, arquiteturas híbridas e testes de penetração de terceiros antes de mover dados sensíveis para nuvens públicas.

Página atualizada pela última vez em: