Tamanho e Participação do Mercado de Massas Sem Glúten

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.85% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Europa |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Massas Sem Glúten por ���ϲ�����

O tamanho do mercado de massas sem glúten deve crescer de USD 3,74 bilhões em 2025 para USD 3,96 bilhões em 2026 e está previsto para atingir USD 5,26 bilhões até 2031 a um CAGR de 5,85% no período 2026-2031. A expansão do mercado é atribuída principalmente ao aumento da conscientização dos consumidores em relação às condições de saúde relacionadas ao glúten, especificamente a doença celíaca e a sensibilidade ao glúten não celíaca, aliada a uma crescente tendência em direção a preferências alimentares voltadas para a saúde e livres de alérgenos. A demanda do mercado é impulsionada tanto por requisitos médicos quanto por modificações de estilo de vida orientadas ao bem-estar. As entidades fabricantes estão fortalecendo sua posição no mercado por meio de iniciativas de aprimoramento de produtos, com foco na melhoria das propriedades organolépticas e da composição nutricional mediante a incorporação de fontes alternativas de grãos, incluindo arroz, milho, quinoa, milheto e leguminosas. A trajetória do mercado é adicionalmente influenciada pela crescente adoção de produtos alimentícios de origem vegetal e com rótulo limpo, particularmente entre as demografias mais jovens e as populações urbanas. A penetração no mercado foi facilitada por extensas redes de distribuição que abrangem supermercados, hipermercados e os canais de comércio eletrônico em rápida expansão.

Principais Conclusões do Relatório

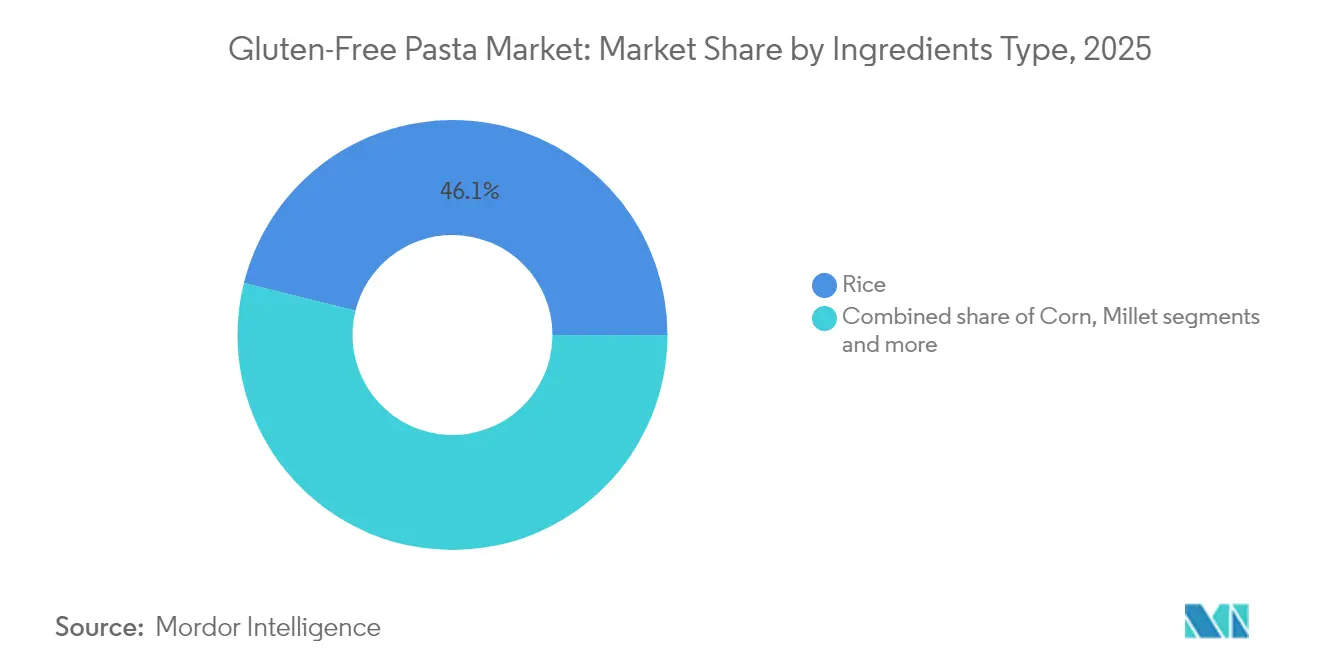

- Por tipo de ingrediente, os produtos à base de arroz lideraram com 46,12% da participação no mercado de massas sem glúten em 2025, enquanto os produtos à base de milheto devem registrar um CAGR de 6,74% até 2031.

- Por tipo de produto, os formatos secos representaram 66,55% do tamanho do mercado de massas sem glúten em 2025; as variantes instantâneas devem expandir a um CAGR de 7,05%.

- Por formato, o espaguete dominou com 77,62% de participação na receita em 2025, enquanto o macarrão apresenta o crescimento mais rápido a um CAGR de 6,62%.

- Por canal de distribuição, os supermercados/hipermercados controlaram 55,10% das vendas em 2025; o varejo online avança a um CAGR de 6,85%.

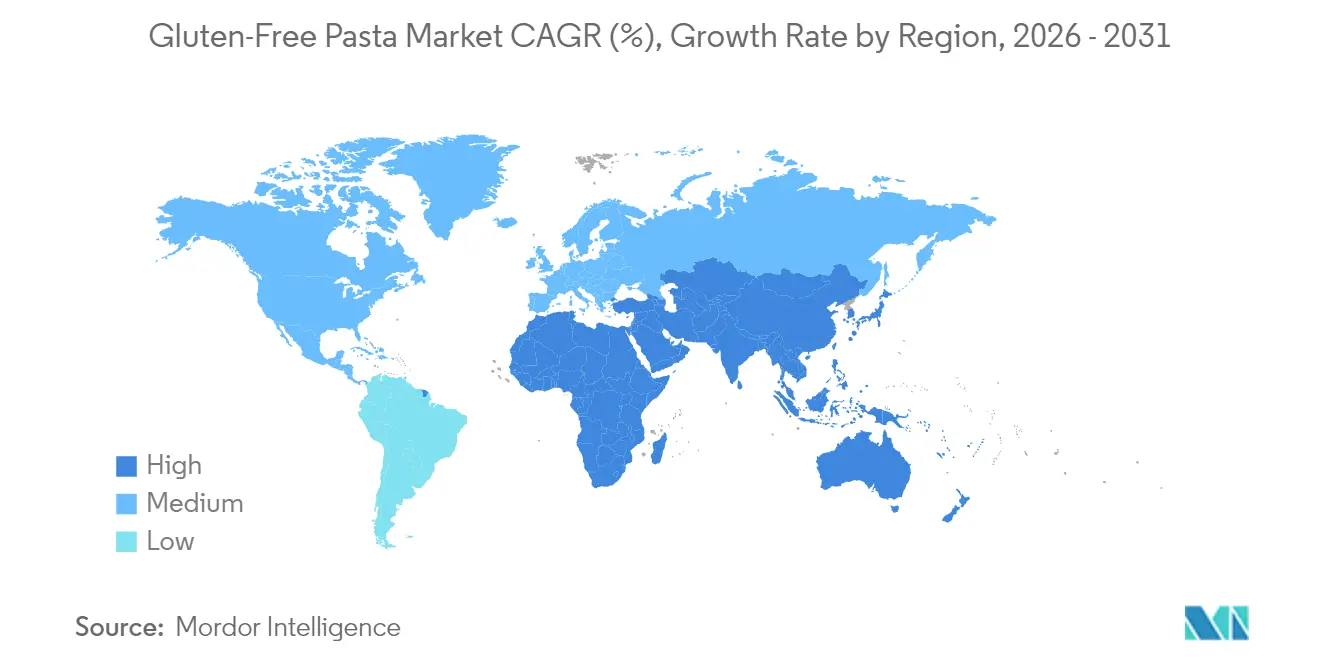

- Por geografia, a Europa deteve 38,55% da receita global em 2025, enquanto a Á������-�ʲ���í�ھ����� deve crescer a um CAGR de 6,89% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Massas Sem Glúten

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de dietas sem glúten como escolhas de estilo de vida | +1.2% | Global, com maior impacto na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Melhoria no sabor e na textura das ofertas de massas sem glúten | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Lançamento de massas com múltiplos ingredientes voltadas para necessidades nutricionais | +0.8% | América do Norte e Europa, expandindo para a Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Aumento da prevalência de doença celíaca e intolerância ao glúten | +1.1% | Global | Longo prazo (≥ 4 anos) |

| Aumento da renda disponível em países em desenvolvimento | +1.0% | Núcleo da Á������-�ʲ���í�ھ�����, com expansão para o Oriente ��é�徱�� e África | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos na produção de massas sem glúten | +0.7% | Global, liderado pela Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Adoção de Dietas Sem Glúten como Escolhas de Estilo de Vida

O mercado de massas sem glúten demonstra expansão significativa atribuída à ampla adoção de preferências alimentares sem glúten como escolha de estilo de vida. Esse crescimento de mercado é impulsionado principalmente pelo aumento da consciência sobre saúde entre os consumidores, pela evolução dos padrões alimentares e pelo maior conhecimento sobre os potenciais benefícios à saúde do consumo sem glúten, particularmente entre indivíduos sem diagnóstico de doença celíaca ou sensibilidade ao glúten. A percepção do consumidor sobre massas sem glúten evoluiu substancialmente, com muitos indivíduos considerando-a uma alternativa nutricional superior, correlacionando seu consumo com melhor função digestiva e melhores resultados gerais de saúde, ampliando assim a penetração no mercado além da necessidade médica. De acordo com a GS1 ����á������, os produtos alimentícios sem glúten representaram 11,1% do valor total das vendas de alimentos na ����á������ durante 2023, ilustrando a substancial penetração no mercado convencional e a adoção orientada ao estilo de vida de produtos alimentícios sem glúten, especificamente massas [1]Fonte: GS1 ����á������, "Observatório Immagino, Décima Quinta Edição 2024", servizi.gs1it.org . Essa trajetória de mercado está alinhada com a crescente demanda dos consumidores por alternativas de origem vegetal, produtos alimentícios orgânicos e ofertas com rótulo limpo, uma vez que as massas sem glúten, fabricadas a partir de ingredientes alternativos, atendem tanto aos requisitos nutricionais quanto a diversas especificações alimentares.

Melhoria no Sabor e na Textura das Ofertas de Massas Sem Glúten

O mercado demonstra crescimento substancial impulsionado por avanços significativos na formulação de produtos, particularmente no aprimoramento do sabor e da textura. Os produtos tradicionais de massas sem glúten encontraram anteriormente resistência substancial no mercado devido a propriedades organolépticas subótimas, incluindo perfis de sabor comprometidos, atributos texturais inconsistentes e diversificação de produtos restrita em comparação com as alternativas convencionais à base de trigo. As inovações tecnológicas contemporâneas em metodologias de processamento de alimentos, aliadas ao desenvolvimento sofisticado de ingredientes, transformaram fundamentalmente os parâmetros de qualidade dos produtos, facilitando a penetração no mercado tanto entre consumidores por necessidade médica quanto entre os orientados ao estilo de vida. A evolução do mercado é substancialmente atribuída à incorporação estratégica de composições alternativas de grãos, incluindo arroz integral, lentilhas, quinoa, milho e formulações de grão-de-bico, frequentemente utilizadas em combinações precisas para otimizar a integridade estrutural, as características sensoriais e a composição nutricional. Por exemplo, em janeiro de 2024, a Suma Wholefoods introduziu uma nova linha de massas de aveia fabricadas com farinhas de aveia, milho e arroz em vez de trigo convencional.

Lançamento de Massas com Múltiplos Ingredientes Voltadas para Necessidades Nutricionais

O mercado de massas sem glúten demonstra significativo potencial de crescimento por meio da introdução estratégica de formulações com múltiplos ingredientes projetadas para atender a diversas necessidades nutricionais. A expansão do mercado é atribuída principalmente à crescente prevalência de intolerância ao glúten, aliada à substancial adoção de preferências alimentares de origem vegetal. As entidades fabricantes estão implementando estratégias avançadas de desenvolvimento de produtos, com foco específico em formulações inovadoras de misturas de grãos para atender a esses requisitos evolutivos dos consumidores. Por exemplo, em junho de 2024, a Nuttee Bean Co. introduziu sua oferta premium, Favalicious Fava Protein Pasta, uma formulação especializada à base de fava composta por três ingredientes essenciais. O produto oferece valor nutricional substancial com 19 gramas de proteína, 16 gramas de fibra alimentar e mantém 13 carboidratos líquidos por porção, enquanto adere às especificações sem glúten, não transgênico, vegano e sem açúcar. Essa iniciativa de desenvolvimento de produto corresponde diretamente às preferências em evolução dos segmentos de consumidores preocupados com a saúde, particularmente as demografias dos Millennials e da Geração Z, que demonstram maior demanda por opções nutricionais com rótulo limpo e alto teor de proteína.

Aumento da Prevalência de Doença Celíaca e Intolerância ao Glúten

A crescente prevalência de doença celíaca e sensibilidade ao glúten não celíaca está impulsionando o crescimento no mercado de massas sem glúten. As preocupações com a saúde relacionadas a essas condições estão influenciando as escolhas alimentares dos consumidores. O maior conhecimento entre os profissionais de saúde e o público levou a diagnósticos mais frequentes. Na ����á������, de acordo com o Ministério da Saúde, aproximadamente 265.000 indivíduos foram afetados pela doença celíaca em 2023, sendo a Lombardia a região que registrou o maior número, com mais de 49.200 casos [2]Fonte: Ministério da Saúde, "Relatório Anual ao Parlamento sobre Doença Celíaca – Anual 2023", static.celiachia.it . Indivíduos com sensibilidade ao glúten não celíaca experimentam sintomas incluindo desconforto gastrointestinal, dores de cabeça e fadiga ao consumir glúten. A necessidade de gerenciar essas condições por meio de dietas sem glúten aumentou a demanda por alternativas, incluindo massas. Campanhas de conscientização pública e recomendações dietéticas de profissionais de saúde enfatizaram ainda mais a importância dos produtos sem glúten. Espera-se que esses fatores criem oportunidades de crescimento para o mercado de massas sem glúten durante o período de previsão.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço mais elevado em comparação com massas convencionais | -1.3% | Global, mais pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Consciência limitada do consumidor em mercados emergentes | -0.8% | Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África, América Latina | ��é�徱�� prazo (2-4 anos) |

| Requisitos regulatórios rigorosos para certificação sem glúten | -0.5% | Global, variando por jurisdição | Longo prazo (≥ 4 anos) |

| Concorrência de outros produtos alternativos de massas | -0.7% | Global, intensificando-se em mercados desenvolvidos | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Preço Mais Elevado em Comparação com Massas Convencionais

O preço premium das massas sem glúten cria barreiras significativas de penetração no mercado, especialmente em segmentos sensíveis ao preço e em economias emergentes onde a renda disponível limitada restringe a adoção de alimentos especializados. Os produtos de massas sem glúten exigem um prêmio de preço de 50-100% em comparação com as massas convencionais à base de trigo, devido aos maiores custos de matéria-prima, processos de fabricação especializados e volumes de produção menores que limitam as economias de escala. Os regulamentos da Administração de Alimentos e Medicamentos (FDA) para rotulagem sem glúten exigem que os produtos contenham menos de 20 partes por milhão de glúten, necessitando de instalações de produção dedicadas e extensos protocolos de teste que aumentam os custos operacionais. Essa diferença de preço torna-se mais significativa durante recessões econômicas, quando os consumidores se concentram em compras essenciais em vez de itens alimentícios premium. No entanto, o avanço das tecnologias de fabricação e o aumento dos volumes de produção podem reduzir os custos, potencialmente diminuindo a diferença de preço entre massas sem glúten e convencionais durante o período de previsão.

Consciência Limitada do Consumidor em Mercados Emergentes

Uma restrição significativa para o mercado de massas sem glúten, particularmente em mercados emergentes, é a consciência limitada do consumidor em relação à intolerância ao glúten, à doença celíaca e aos benefícios das dietas sem glúten. Apesar da crescente prevalência de distúrbios relacionados ao glúten em todo o mundo, muitos consumidores em regiões em desenvolvimento permanecem desinformados sobre os impactos do glúten na saúde e a disponibilidade de alternativas sem glúten, o que dificulta a penetração e o crescimento do mercado. Em países da Á������-�ʲ���í�ھ�����, África e partes da América Latina, as dietas sem glúten são frequentemente mal compreendidas ou não amplamente reconhecidas, a menos que prescritas medicamente, o que restringe a base potencial de consumidores àqueles com condições de saúde confirmadas. Muitos consumidores nessas regiões associam produtos sem glúten a tendências de perda de peso ou dietas de luxo, resultando em ceticismo ou desinteresse. A situação é ainda mais complicada pela insuficiente transparência na rotulagem, supervisão regulatória inadequada e iniciativas limitadas de saúde pública para promover a compreensão das preocupações de saúde relacionadas ao glúten.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: O Arroz Domina Enquanto as Alternativas Emergem

Em 2025, as formulações à base de arroz representaram 46,12% do mercado de massas sem glúten. A expansão do mercado é impulsionada principalmente pela crescente prevalência de doença celíaca e sensibilidade ao glúten entre os consumidores em todo o mundo. O sabor neutro do arroz, a infraestrutura estabelecida da cadeia de suprimentos e a ampla aceitação do consumidor em todas as regiões impulsionam essa dominância de mercado. O sabor neutro do arroz o torna compatível com diversos molhos e ingredientes, servindo como um substituto eficaz para massas de trigo. De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), a produção de arroz atingiu 535,8 milhões de toneladas métricas em 2024/25, garantindo um fornecimento estável de matéria-prima para os fabricantes. Essa disponibilidade mantém custos de produção consistentes e apoia a fabricação e distribuição em larga escala em mercados desenvolvidos e emergentes.

Espera-se que as formulações à base de milheto cresçam a um CAGR de 6,74% de 2026 a 2031. Esse crescimento é impulsionado pelo perfil nutricional do milheto, que inclui alto teor de proteína, minerais essenciais e fibra alimentar. A crescente preferência do consumidor por grãos alternativos, particularmente em economias emergentes, combinada com a crescente adoção de dietas de origem vegetal, fortalece a posição de mercado das massas à base de milheto. O aumento da consciência sobre saúde entre os consumidores e a crescente demanda por opções densas em nutrientes e sem glúten contribuem para a expansão do mercado. Além disso, a sustentabilidade agrícola do milheto e sua adaptabilidade a diversas condições climáticas o tornam uma matéria-prima confiável para a produção de massas sem glúten. Iniciativas governamentais que promovem o cultivo e o consumo de milheto, particularmente em regiões em desenvolvimento, apoiam ainda mais o crescimento do mercado.

Por Tipo de Produto: Formatos Secos Lideram Enquanto os ���Բ��ٲ��Գ�â�Ա��s Ganham Impulso

As massas secas mantêm uma posição dominante no mercado de massas sem glúten, representando 66,55% de participação de mercado em 2025. Essa dominância decorre das preferências dos consumidores por produtos estáveis em prateleira que oferecem conveniência e vida útil prolongada sem refrigeração. As massas secas sem glúten atendem a diversos grupos de consumidores, incluindo famílias e indivíduos que buscam soluções simples para refeições, devido à sua longa vida útil e ampla disponibilidade por meio de canais de varejo e online. O desempenho consistente e a adaptabilidade das massas secas as estabeleceram como a escolha principal para consumidores que buscam alternativas sem glúten que mantenham qualidade em sabor e textura.

O segmento de massas instantâneas deve crescer a um CAGR de 7,05% até 2031, impulsionado por consumidores que necessitam de preparo rápido de refeições enquanto seguem dietas sem glúten. Enquanto as variedades enlatadas e congeladas atendem principalmente a operações de serviços de alimentação onde o gerenciamento de porções e o preparo eficiente são essenciais, o crescimento do segmento instantâneo reflete as preferências evolutivas dos consumidores por opções de refeições com eficiência de tempo. Os fabricantes aprimoraram as formulações de massas instantâneas para abordar preocupações de qualidade, desenvolvendo produtos que retêm integridade estrutural e valor nutricional apesar dos requisitos de preparo rápido. A expansão do segmento está alinhada com o aumento da urbanização e a evolução dos horários de trabalho, particularmente entre consumidores mais jovens dispostos a pagar mais por produtos orientados à conveniência.

Por Formato: A Dominância Cultural do Espaguete Persiste

No mercado de massas sem glúten, o espaguete mantém uma posição de mercado predominante, representando 77,62% de participação de mercado em 2025. Essa substancial concentração de mercado nas variantes de espaguete demonstra a persistente preferência do consumidor por configurações convencionais de massas dentro das alternativas sem glúten. A significativa presença de mercado do espaguete sem glúten é atribuída à sua versatilidade operacional, protocolos de preparo padronizados e abrangentes capacidades de substituição para variantes convencionais à base de trigo em múltiplas aplicações culinárias, estabelecendo sua posição fundamental nos padrões globais de consumo alimentar.

O segmento de macarrão exibe uma trajetória de crescimento substancial, projetando um CAGR de 6,62% até 2031. Essa progressão de crescimento é atribuída principalmente à crescente demanda dos consumidores por configurações diversificadas de massas que facilitam maior eficiência de preparo em operações culinárias domésticas, particularmente no preparo padronizado de refeições domésticas e em formulações de receitas nutricionais. A extensa infraestrutura de distribuição no varejo para variantes de macarrão sem glúten, combinada com iniciativas sistemáticas de desenvolvimento de produtos com foco no aprimoramento das propriedades organolépticas e na otimização nutricional, facilitou o aumento da integração do consumidor em protocolos padronizados de preparo de refeições.

Por Canal de Distribuição: Dominância do Varejo com Aceleração do Comércio Eletrônico

Os supermercados/hipermercados atualmente comandam 55,10% do mercado de distribuição de massas sem glúten em 2025. Sua posição de liderança no mercado é atribuída à sua infraestrutura de varejo físico estabelecida, ao sortimento abrangente de produtos e à capacidade de atender às necessidades imediatas dos consumidores. Esses estabelecimentos de varejo funcionam como pontos de distribuição primários para consumidores que buscam fabricantes estabelecidos e acesso eficiente a alternativas sem glúten. As redes de varejo estabelecem parcerias estratégicas de distribuição com os fabricantes para manter a disponibilidade de produtos. Isso é evidenciado pela expansão estratégica da Pasta Rummo no mercado dos Estados Unidos em julho de 2023, quando a empresa introduziu 11 variantes de produtos, incluindo espaguete sem glúten, em toda a rede de varejo da Whole Foods Market.

O segmento de distribuição de varejo online demonstra potencial de crescimento superior com um CAGR projetado de 6,85% durante 2026-2031. Essa trajetória de crescimento é atribuída a portfólios abrangentes de produtos, sistemas estruturados de aquisição por assinatura e maior penetração no mercado em regiões com infraestrutura de varejo físico limitada. As plataformas de comércio eletrônico facilitam a distribuição de múltiplos fabricantes de massas sem glúten por meio de redes logísticas otimizadas e programas de assinatura sistemáticos. O segmento de varejo digital exibe expansão de mercado por meio de estruturas de distribuição direta ao consumidor implementadas, estratégias de promoção digital estruturadas e iniciativas de marketing orientadas à saúde.

Análise Geográfica

A Europa detém uma participação de 38,55% no mercado de massas sem glúten em 2025, apoiada pela alta conscientização sobre doença celíaca, protocolos de diagnóstico estabelecidos e a importância das massas nas dietas mediterrâneas. O crescimento do mercado na região é reforçado por estruturas regulatórias, incluindo subsídios de prescrição para pacientes celíacos na ����á������ e no Reino Unido. As diversas tradições culinárias europeias permitem que consumidores com restrições alimentares mantenham seus hábitos alimentares culturais por meio de opções de massas sem glúten.

A Á������-�ʲ���í�ھ����� apresenta a maior taxa de crescimento com um CAGR de 6,89% (2026-2031), atribuído à urbanização, ao aumento da renda disponível e à conscientização sobre saúde entre os consumidores da classe média. A posição da China e da Í�Ի徱�� como grandes produtores de arroz apoia o desenvolvimento do mercado. O aumento do consumo de alimentos processados, incluindo pizza, massas e produtos de panificação sem glúten, impulsiona a expansão do mercado. Os fabricantes estão desenvolvendo sabores específicos para a região para atender às preferências locais, apoiando o crescimento contínuo do mercado.

A América do Norte demonstra uma forte presença no mercado com extensa variedade de produtos. Os relatórios de Produção de Culturas do Departamento de Agricultura dos Estados Unidos (USDA) mostram a produção de milho em 14,9 bilhões de alqueires em 2024, fornecendo matérias-primas para a produção de massas sem glúten. A região exibe uma tendência de produtos premium, com consumidores aceitando preços mais altos por benefícios nutricionais e produtos com rótulo limpo. Além disso, a América do Sul e o Oriente ��é�徱�� e África mostram potencial de crescimento em áreas urbanas e segmentos de renda mais alta, apesar das limitações de conscientização e distribuição. Esses desafios estão sendo abordados por meio de programas de educação do consumidor e expansão da rede de varejo.

Cenário Competitivo

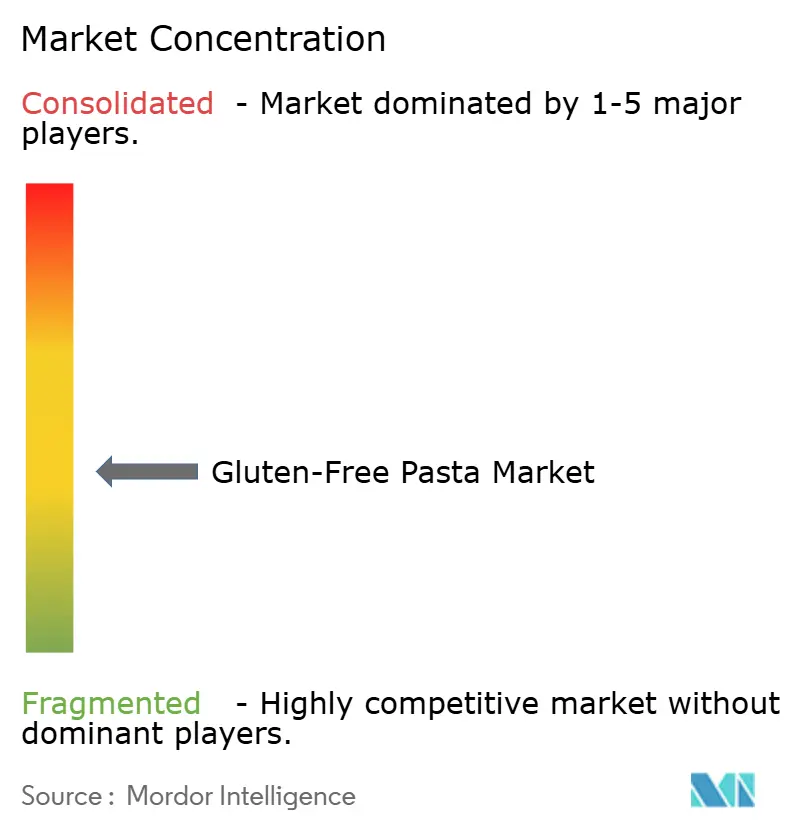

O mercado de massas sem glúten apresenta fragmentação moderada, com grandes empresas alimentícias e fabricantes especializados competindo no mercado. Empresas como Barilla Group e Ebro Foods S.A. utilizam suas extensas redes de distribuição e marcas estabelecidas para atender aos mercados convencionais, enquanto empresas especializadas como Dr. Schär AG e Jovial Foods competem por meio de desenvolvimento de produtos focado e expertise nas preferências dos consumidores sem glúten.

O mercado evoluiu de atender principalmente necessidades médicas para se tornar uma categoria de alimentos saudáveis convencional, atraindo tanto fabricantes de alimentos estabelecidos quanto novas empresas voltadas para segmentos específicos de consumidores. Além disso, o cenário competitivo é caracterizado por parcerias estratégicas, fusões e aquisições destinadas a expandir a presença no mercado e alcançar economias de escala. Por exemplo, a Saco Foods adquiriu as marcas Ancient Harvest e Pamela's em agosto de 2024, o que aprimora o portfólio sem glúten da empresa e aproveita serviços compartilhados para o crescimento.

Além disso, as empresas estão investindo em equipamentos avançados de extrusão e tecnologias de processamento de ingredientes para aprimorar a qualidade dos produtos e a eficiência da produção. O ambiente competitivo enfatiza as capacidades de pesquisa e desenvolvimento, com empresas desenvolvendo formulações proprietárias e processos de fabricação. O sucesso no mercado depende da capacidade das empresas de combinar inovação de produtos com gestão eficiente de custos, pois os consumidores exigem produtos de alta qualidade a preços competitivos em comparação com as massas tradicionais. Os participantes do mercado também estão se diferenciando por meio de práticas sustentáveis e ingredientes com rótulo limpo para atender às preferências evolutivas dos consumidores.

Líderes do Setor de Massas Sem Glúten

Dr. Schar AG

Barilla Group

Ebro Foods S.A.

Jovial Foods, Inc.

Eden Foods, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Goodles introduziu uma linha de produtos de massas sem glúten que incluía formatos como loopdy-loos, lucky penne e twistful thinking. Cada porção continha 8 gramas de proteína e 3 gramas de fibra. Os produtos foram fabricados com milho, arroz integral, grão-de-bico e outros ingredientes de origem vegetal.

- Setembro de 2024: A Quantum Fixes fabricou um produto de massa com baixo teor de carboidratos e sem glúten. A massa, fabricada a partir de amido de tapioca resistente, proporcionava uma textura e sabor semelhantes aos das massas convencionais sem conter glúten, grãos ou trigo.

- Julho de 2024: Giada De Laurentiis lançou uma linha de produtos de massas sem glúten que incluía cinco variedades: Taccole Corte, Mezzi Rigatoni, Casarecce, Stelline e Ziti Corti. A formulação do produto incorporou farinha de milho não transgênico, farinha de arroz não transgênico e água.

- Maio de 2024: A ZENB expandiu seu portfólio de massas com produtos fabricados a partir de 100% de ervilhas amarelas integrais. O produto continha 18 gramas de proteína e 11 gramas de fibra por porção, mantendo os padrões de rótulo limpo.

Escopo do Relatório do Mercado Global de Massas Sem Glúten

As massas sem glúten são massas comuns fabricadas sem trigo ou outros ingredientes contendo glúten, substituindo-os por farinha de milho, arroz ou batata.

O mercado de massas sem glúten é segmentado por ingredientes, tipo de produto, canal de distribuição e geografia. Com base no tipo de ingrediente, o mercado é segmentado em arroz, milho, milheto e outros ingredientes. Por tipo de produto, o mercado é segmentado em seco, instantâneo, enlatado e congelado. Por formato, o mercado é segmentado em espaguete, penne, fusilli, macarrão e outros. Por canal de distribuição, o mercado é segmentado em supermercado/hipermercado, loja de conveniência, lojas de varejo online e outros canais de distribuição. Em termos de geografia, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul, Oriente ��é�徱�� e África. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Arroz |

| Milho |

| Milheto |

| Outros Ingredientes |

| Seco |

| ���Բ��ٲ��Գ�â�Ա�� |

| Enlatado e Congelado |

| Espaguete |

| Penne |

| Fusilli |

| �Ѳ���������ã�� |

| Outros |

| Supermercados/Hipermercados |

| Loja de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| ��������� | |

| �������� | |

| Espanha | |

| Países Baixos | |

| �ʴDZ�ô�Ծ��� | |

| ����������� | |

| ��������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| ���Ի�Dz�é������ | |

| Coreia do Sul | |

| �ղ�����â�Ի徱�� | |

| Singapura | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| ��DZ������� | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| ����������� | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo de Ingrediente | Arroz | |

| Milho | ||

| Milheto | ||

| Outros Ingredientes | ||

| Por Tipo de Produto | Seco | |

| ���Բ��ٲ��Գ�â�Ա�� | ||

| Enlatado e Congelado | ||

| Por Formato | Espaguete | |

| Penne | ||

| Fusilli | ||

| �Ѳ���������ã�� | ||

| Outros | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Loja de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| ��������� | ||

| �������� | ||

| Espanha | ||

| Países Baixos | ||

| �ʴDZ�ô�Ծ��� | ||

| ����������� | ||

| ��������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| ���Ի�Dz�é������ | ||

| Coreia do Sul | ||

| �ղ�����â�Ի徱�� | ||

| Singapura | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| ��DZ������� | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| ����������� | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de massas sem glúten?

O mercado de massas sem glúten gerou USD 3,96 bilhões em 2026 e está previsto para atingir USD 5,26 bilhões até 2031.

Qual região detém a maior participação nas vendas de massas sem glúten?

A Europa lidera com 38,55% da receita global em 2025, apoiada por regulamentações rigorosas de rotulagem e alta conscientização do consumidor.

Qual canal de distribuição está crescendo mais rapidamente?

O varejo online é o canal de crescimento mais rápido, avançando a um CAGR de 6,85% à medida que os consumidores adotam o comércio eletrônico para necessidades alimentares especializadas.

Qual ingrediente domina as formulações de massas sem glúten?

As massas à base de arroz permanecem dominantes, detendo 46,12% de participação em 2025 devido ao seu sabor neutro e textura confiável.

Página atualizada pela última vez em: