Tamanho e Participação do Mercado de Entrega de Alimentos de Plataforma ao Consumidor

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

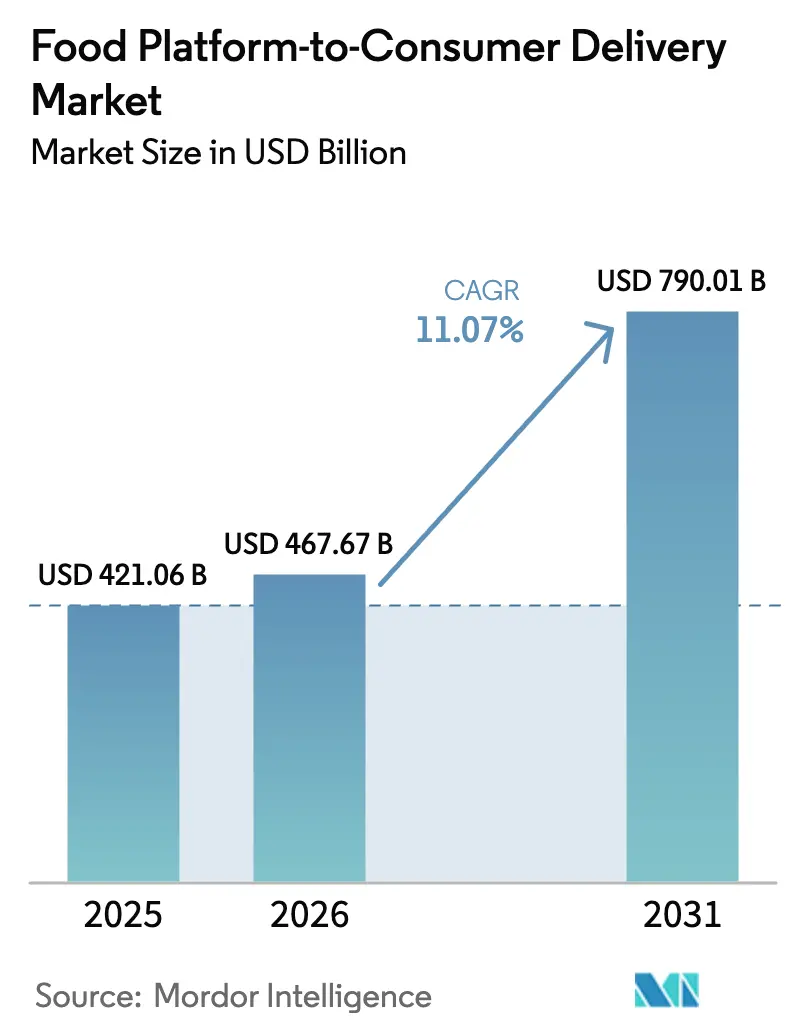

| Tamanho do Mercado (2026) | 467.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 790.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.07% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Entrega de Alimentos de Plataforma ao Consumidor por ���ϲ�����

O tamanho do mercado de entrega de alimentos de plataforma ao consumidor em 2026 é estimado em USD 467,67 bilhões, crescendo a partir do valor de 2025 de USD 421,06 bilhões, com projeções para 2031 mostrando USD 790,01 bilhões, crescendo a uma CAGR de 11,07% no período de 2026 a 2031. O crescimento sustentado decorre da expansão do comércio rápido que promete atendimento em menos de 10 minutos nas capitais asiáticas e do Oriente ��é�徱��, da maturação dos programas de fidelidade baseados em assinatura na América do Norte e da adoção acelerada de carteiras digitais em economias emergentes. As plataformas de serviço completo estão capitalizando a logística integrada para melhorar a velocidade e a confiabilidade das entregas, enquanto os microcentros de atendimento hiperlocais aumentam a densidade de pedidos e os giros de estoque. Veículos autônomos, otimização de rotas impulsionada por IA e redes de cozinhas virtuais estão comprimindo ainda mais os tempos de ciclo e apoiando experiências diferenciadas para os clientes. Mudanças regulatórias — particularmente a Rede Aberta para o Comércio Digital (ONDC) da Í�Ի徱�� e as diretivas europeias para trabalhadores de plataforma — estão remodelando a dinâmica competitiva e impulsionando a consolidação estratégica entre líderes globais e regionais.

Principais Conclusões do Relatório

- Por modelo de negócio, as plataformas agregadoras lideraram com 60,95% da participação de mercado de entrega de alimentos de plataforma ao consumidor em 2025, enquanto as plataformas de serviço completo têm previsão de crescimento a uma CAGR de 14,39% até 2031.

- Por dispositivo, os aplicativos móveis representaram 85,60% da receita de 2025; as interfaces de desktop e web esperam uma CAGR comparativamente modesta de 6,82% até 2031.

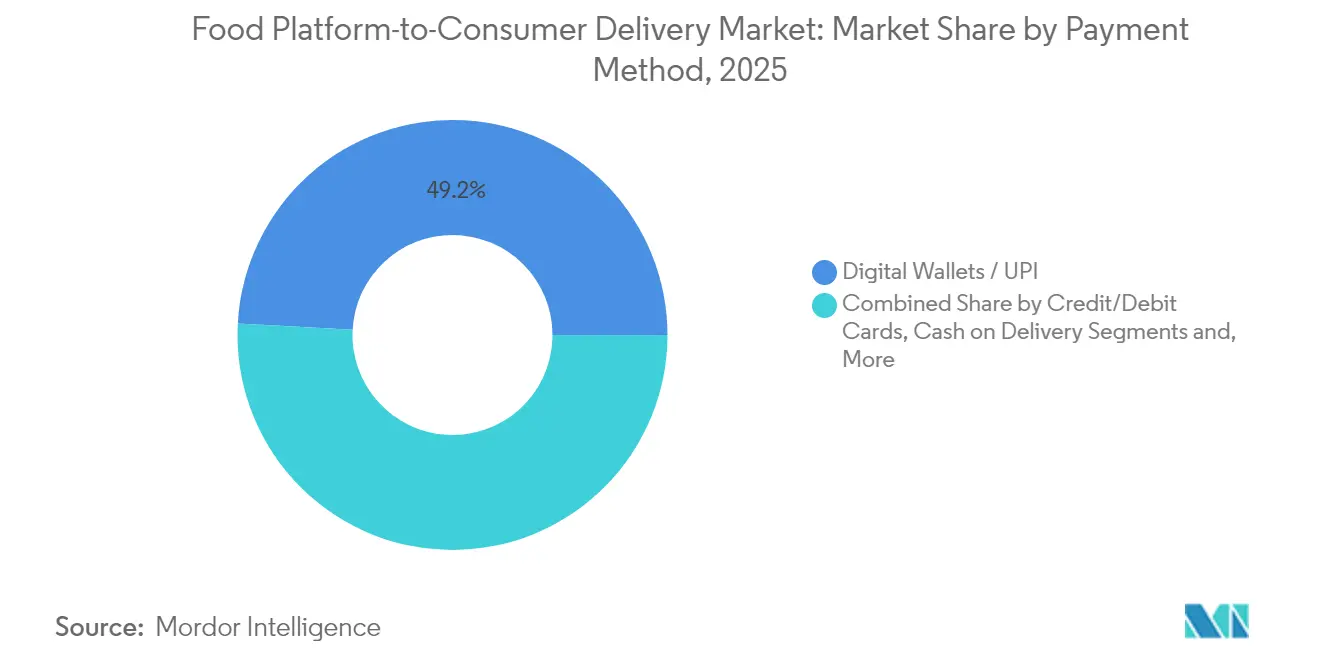

- Por método de pagamento, as carteiras digitais e os sistemas UPI capturaram 49,15% da participação do tamanho do mercado de entrega de alimentos de plataforma ao consumidor em 2025 e estão avançando a uma CAGR de 13,02%.

- Por tipo de entrega de alimentos, os pedidos de mercearia e conveniência representaram 28,60% da receita em 2025 e estão se expandindo a uma CAGR de 14,18%, a mais rápida de todas as linhas de serviço.

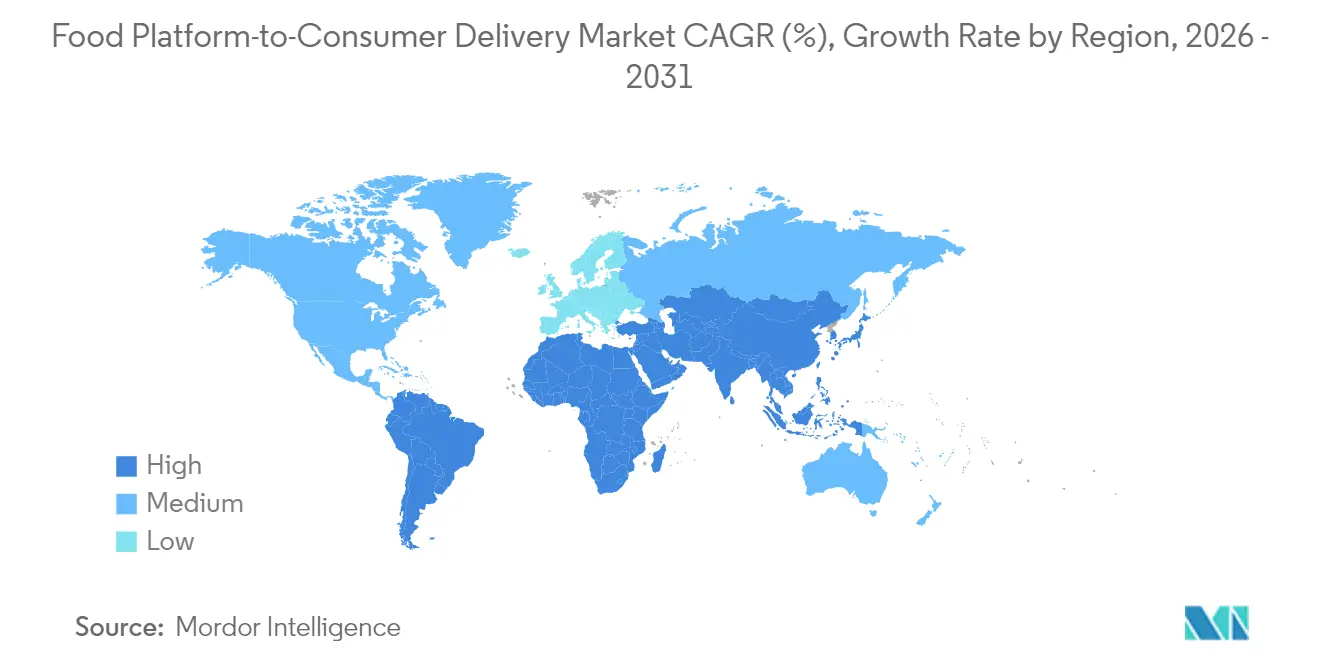

- Por geografia, a Á������-�ʲ���í�ھ����� comandou 42,40% da participação do mercado de entrega de alimentos de plataforma ao consumidor em 2025 e permanece como a região de crescimento mais rápido, com uma CAGR de 13,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Entrega de Alimentos de Plataforma ao Consumidor

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação do Comércio Rápido modelos de "10 minutos" em cidades de Nível 1 da Ásia e do MENA | +2.1% | Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� | ��é�徱�� prazo (2 a 4 anos) |

| Programas Agrupados de Fidelidade e Assinatura Impulsionando Pedidos Recorrentes na América do Norte | +1.8% | América do Norte | Curto prazo (≤ 2 anos) |

| Rápida Expansão de Cozinhas Virtuais na Europa Apoiada por Capital Privado | +1.5% | Europa | ��é�徱�� prazo (2 a 4 anos) |

| Crescente Demanda por Plataformas de Alimentação Saudável e Dietas Especiais entre Consumidores da Geração Z | +1.3% | Global | Longo prazo (≥ 4 anos) |

| Implantação da Rede Aberta para o Comércio Digital (ONDC) liderada pelo governo na Í�Ի徱�� | +1.7% | Í�Ի徱��, com reflexos na Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2 a 4 anos) |

| Escassez de Mão de Obra em Restaurantes Impulsionando Operadores para Agregadores nos mercados da OCDE | +1.9% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Proliferação do Comércio Rápido com Modelos de "10 minutos" em Cidades de Nível 1 da Ásia e do MENA

Os operadores de entrega instantânea posicionam agora armazéns escuros em raios de dois quilômetros dos principais núcleos populacionais, elevando os giros mensais de estoque acima de 15 e permitindo o atendimento em menos de 10 minutos. A receita do primeiro trimestre de 2025 da Meituan subiu para USD 12,1 bilhões, com 60% do crescimento fora de alimentos proveniente de pedidos de entrega instantânea. A alta penetração de smartphones, os corredores de tráfego denso e a disposição dos consumidores em pagar pela conveniência sustentam o modelo. A rentabilidade por densidade de pedidos permanece crítica, uma vez que os parques de microatendimento distribuídos implicam custos fixos elevados. Mecanismos avançados de previsão de demanda e sincronização de estoque em tempo real são essenciais para sustentar a rentabilidade em escala.

Programas Agrupados de Fidelidade e Assinatura Impulsionando Pedidos Recorrentes na América do Norte

O DashPass da DoorDash superou marcos anteriores de assinantes no primeiro trimestre de 2025, contribuindo com USD 3 bilhões em receita e elevando a frequência de compra em 40 a 60% entre os membros. Os planos mensais que agrupam reduções de taxas com acesso exclusivo a restaurantes tornaram-se um mecanismo confiável de retenção à medida que os custos de aquisição de clientes aumentam. Os níveis de associação da Uber geram mais do triplo dos gastos de usuários de produto único, ressaltando o potencial de venda cruzada dentro de ecossistemas de múltiplos serviços. Os dados dos assinantes também melhoram a precisão da segmentação, elevando o valor do tempo de vida do cliente e orientando promoções direcionadas.

Rápida Expansão de Cozinhas Virtuais na Europa Apoiada por Capital Privado

Empresas de capital privado estão financiando centros de culinária distribuídos que reduzem os custos de entrada para marcas virtuais em 60 a 80%. A expansão europeia da Rebel Foods, apoiada pela KKR, utiliza análises preditivas para localizar cozinhas em áreas de alta conversão e para aperfeiçoar dinamicamente os menus digitais. As cozinhas virtuais tipicamente realizam margens 25 a 30% superiores às de estabelecimentos tradicionais, graças à redução de custos gerais e ao alto volume de pedidos. O sucesso, porém, depende de qualidade consistente do produto, rígidos controles de segurança alimentar e coordenação logística eficiente entre múltiplas cozinhas.

Crescente Demanda por Plataformas de Alimentação Saudável e Dietas Especiais entre Consumidores da Geração Z

As Infinite Kitchens da Sweetgreen empregam robótica para sustentar uma margem de 31,1% no nível da loja, gerando USD 2,8 milhões em vendas por unidade. A preferência da Geração Z por refeições com ingredientes limpos e de origem ética eleva os valores médios do carrinho em 25 a 30% acima dos pedidos padrão de fast-food. As plataformas que publicam dados nutricionais detalhados, utilizam embalagens biodegradáveis e oferecem entrega com neutralidade de carbono estão construindo um patrimônio de marca duradouro. Esses operadores enfrentam desafios complexos de abastecimento e gestão de estoque, mas suas bases de clientes fiéis sustentam preços premium.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escalada dos Custos de Seguro e Conformidade para Entregadores de Última Milha na UE | -1.4% | Europa | Curto prazo (≤ 2 anos) |

| Limites de Comissão em Nível Municipal Comprimindo Margens, Prejudicando o Mercado | -2.2% | América do Norte, cidades europeias selecionadas | ��é�徱�� prazo (2 a 4 anos) |

| Risco Elevado de Litígio de Privacidade de Dados sob CPRA/GDPR | -0.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Oferta Volátil de Entregadores devido à Reclassificação de Trabalhadores de Plataforma Gera Picos de Custos | -1.6% | Global, concentrado em mercados desenvolvidos | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Escalada dos Custos de Seguro e Conformidade para Entregadores de Última Milha na UE

As novas diretivas da UE obrigam as plataformas a fornecer seguro contra acidentes e garantias de salário mínimo, elevando os gastos com conformidade em 35 a 45% nos principais mercados. Somente os prêmios de seguro aumentaram entre 40 e 60% em Paris, Berlim e Madri, desafiando os menores players regionais que não têm escala para absorver os custos incrementais por entrega. A complexidade administrativa cresce à medida que os estados-membros aplicam regras divergentes, aumentando os custos gerais dos operadores transfronteiriços e impulsionando uma maior consolidação.

Limites de Comissão em Nível Municipal Comprimindo Margens

Os limites permanentes de 15% nas taxas de entrega em Nova York, Los Angeles e Chicago reduzem a receita média de comissões e provocaram um declínio de 7% no volume de pedidos em metrópoles que, de outra forma, seriam estáveis. As plataformas passaram a cobrar taxas do consumidor para compensar as comissões perdidas nos restaurantes, embora preços totais mais elevados possam reduzir a frequência e a satisfação. As margens mais baixas restringem os gastos discricionários em marketing e em P&D tecnológico, limitando a inovação a longo prazo.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: A Consolidação Favorece a Logística Integrada

O segmento com operadores agregadores controlando 60,95% da participação do mercado de entrega de alimentos de plataforma ao consumidor. Os concorrentes de serviço completo, no entanto, estão se expandindo a uma CAGR de 14,39% e devem reduzir a diferença até 2031. As frotas integradas permitem controle direto sobre a qualidade dos entregadores, o agrupamento dinâmico de pedidos e a otimização da densidade de entregas, resultando em tempos de entrega 15 a 20% mais curtos e em pontuações líquidas de promotores superiores. O EBITDA ajustado da DoorDash no primeiro trimestre de 2025 atingiu USD 590 milhões após o aumento do seu piloto de vans autônomas no Arizona. Os investidores preferem as margens de contribuição mais elevadas e as vantagens de dados associadas aos ecossistemas logísticos de serviço completo.

Os modelos de serviço completo geram receitas incrementais por meio de taxas em camadas, serviços de publicidade e logística de marca branca para varejistas de alimentos. Os agregadores permanecem relevantes para lançamentos geográficos rápidos devido ao baixo capital inicial, mas enfrentam uma crescente rotatividade à medida que os restaurantes demandam suporte de atendimento e painéis analíticos. À medida que a pressão sobre as margens se intensifica, os principais agregadores estão migrando para operações híbridas, adquirindo ativos de entrega e co-localizando cozinhas fantasma para emular o controle de ponta a ponta.

Por Dispositivo: A Experiência em Aplicativo Móvel Define o Parâmetro Competitivo

Os canais móveis representaram 85,60% do volume bruto de mercadorias (GMV) de 2025. O design centrado no aplicativo capitaliza GPS, biometria e mensagens em tempo real, enquanto a expansão do 5G facilita imagens mais ricas e visualizações de menu em realidade aumentada. Prompts de repedido impulsionados por IA e checkout ativado por voz simplificam o caminho para a compra, elevando a conversão. Os portais de desktop agora se concentram em pedidos corporativos de grande volume, softwares de catering e análises para parceiros.

A supremacia do mobile está reforçando as vantagens de dados. A telemetria contínua sobre o movimento do usuário, o tempo de permanência e os padrões de toque enriquece os sistemas de recomendação, aumentando o ticket médio em 8 a 10%. Praticamente todas as principais plataformas registram patentes para interface de usuário adaptativa e orquestração automatizada de despacho, sinalizando uma corrida armamentista em diferenciação de experiência. As experiências entre dispositivos permanecem necessárias para os restaurantes que gerenciam menus em telas maiores, mas o pensamento voltado para o mobile orienta os roteiros de funcionalidades.

Por Método de Pagamento: Carteiras Digitais Apoiam as Finanças Integradas

As carteiras digitais e o UPI processaram 49,15% do valor dos pedidos em 2025 e estão crescendo a uma CAGR de 13,02%. Os fluxos de checkout integrados eliminam o atrito da inserção de dados do cartão, enquanto os trilhos bancários instantâneos reduzem os custos de liquidação para os comerciantes. Na Í�Ի徱��, o ONDC aproveita a interoperabilidade do UPI, permitindo que qualquer usuário de carteira realize transações com qualquer vendedor com taxas quase nulas. As plataformas estão adicionando linhas de crédito, recompensas de cashback e empréstimos para pequenas empresas sobre os dados de transações, criando novos fluxos de receita além da entrega.

As redes de cartões ainda detêm uma parcela relevante na América do Norte e na Europa, especialmente para cestas de catering de maior valor. O uso de dinheiro recua nos mercados emergentes à medida que os bancos centrais apoiam esquemas de pagamento em tempo real e a penetração de smartphones se expande. Algoritmos de detecção de fraude que combinam identificação digital de dispositivo com tokenização de pagamento reduziram as taxas de estorno em 50% para os principais operadores.

Por Tipo de Entrega de Alimentos: A Mercearia Estimula a Inovação em Microatendimento

As refeições prontas continuam a dominar o volume diário de pedidos; no entanto, as entregas de mercearia e conveniência registraram uma CAGR de 14,18% e superaram USD 120,42 bilhões em receita em 2025. As promessas de entrega de mercearia em menos de 15 minutos estão remodelando as rotinas dos consumidores, à medida que os domicílios substituem as compras semanais por reposições constantes. Os centros de microatendimento armazenam 2.000 SKUs de alto giro e aplicam lógica de reposição por aprendizado de máquina, elevando a precisão do estoque acima de 98%. A conformidade com a cadeia de frio e a consolidação de lotes reduzem o desperdício e os custos de última milha.

Os operadores de restaurantes estão, cada vez mais, listando produtos embalados, permitindo cestas mistas que elevam o valor dos pedidos. As refeições prontas para consumo ganham espaço no segmento de catering empresarial e no segmento noturno, auxiliadas por bolsas com controle de temperatura que mantêm a qualidade em raios mais longos. A entrega de bebidas alcoólicas e medicamentos aproveita as redes de entregadores existentes, mas exige fluxos de trabalho de conformidade adicionais, incluindo verificação de identidade e módulos de armazenamento seguro.

Análise Geográfica

A Á������-�ʲ���í�ھ����� gerou USD 178,53 bilhões em receita em 2025 e 42,40% da participação do mercado de entrega de alimentos de plataforma ao consumidor, expandindo-se a uma CAGR de 13,88% até 2031. Os líderes de super-aplicativos da China agrupam alimentação, mercearia, transporte por aplicativo e pagamentos, gerando sinergias de venda cruzada incomparáveis. O lucro líquido da Meituan quase dobrou em comparação ano a ano, enquanto a empresa pilotava entradas internacionais na Arábia Saudita e no Brasil. O ONDC da Í�Ի徱�� processou 7,1 milhões de transações cumulativas até dezembro de 2024, das quais 32,5% foram entregas de alimentos, validando a tese da rede aberta de baixa comissão.

A América do Norte gerou USD 123,79 bilhões em vendas em 2025 e reflete uma arena em maturação distinguida por programas de fidelidade premium e pilotos iniciais de autonomia. A DoorDash alcançou USD 193 milhões em lucro líquido GAAP no primeiro trimestre de 2025, seu segundo trimestre lucrativo consecutivo. Os limites de taxas em toda a cidade e as iminentes portarias de salário mínimo continuam a comprimir as margens de contribuição. As províncias canadenses exibem uma penetração suburbana acelerada à medida que pilotos de drones começam a atender corredores de baixa densidade. A Europa realizou USD 67,79 bilhões (EUR 61 bilhões; USD 67 bilhões) em faturamento em 2025, embora o crescimento permaneça desigual devido aos marcos regulatórios díspares. A Delivery Hero registrou crescimento de receita de 16% apesar do seguro obrigatório para entregadores em vários mercados. A aquisição da Deliveroo pela DoorDash introduz sinergias de escala no Reino Unido, na �������ç�� e na Itália, ao mesmo tempo em que aumenta o escrutínio antitruste. A América Latina, liderada pelo Brasil, gerou USD 32,42 bilhões em GMV, com o iFood detendo 80% de participação e enfrentando potencial disrupção com a entrada da Meituan em 2025. O Oriente ��é�徱�� e a Á�ڰ������� somaram USD 18,53 bilhões, auxiliados pelo crescente uso de smartphones e pela melhora da infraestrutura de pagamento digital, embora a logística de última milha permaneça desafiadora fora das capitais.

Cenário Competitivo

A liderança global está se consolidando à medida que as plataformas adquirem concorrentes regionais para garantir densidade e ativos tecnológicos. A aquisição de USD 3,86 bilhões da Deliveroo pela DoorDash cria uma rede de 40 países e concede escala imediata na Europa. [1]Relações com Investidores da DoorDash, "Anúncio da Aquisição da Deliveroo," ir.doordash.com A aquisição de USD 650 milhões do Grubhub pela Wonder funde um modelo de cozinha própria com um marketplace de alta frequência, sinalizando um movimento estratégico em direção a ecossistemas completos de refeições. [2]Sala de Imprensa da Wonder, "Conclusão da Aquisição do Grubhub," wonder.com A participação de 85% da Uber na Trendyol GO fortalece sua presença no Oriente ��é�徱�� e introduz um ativo de fronteira de alto crescimento. [3]Uber Technologies, "Comunicado à Imprensa sobre a Aquisição da Trendyol GO," uber.com

A diferenciação competitiva agora se concentra em algoritmos proprietários, automação e fintechs integradas. As vans autônomas em Phoenix reduziram o custo unitário da DoorDash em até 30% nas rotas adequadas, enquanto o sistema de percepção da Waymo reduz o risco de incidentes em comparação com os entregadores humanos. O roteamento por IA produz ganhos de produtividade de dois dígitos ao combinar dinamicamente a capacidade dos entregadores com os agrupamentos de pedidos. Os marketplaces de publicidade dentro dos aplicativos geram receitas de alta margem para as plataformas e elevam a visibilidade dos restaurantes.

As barreiras à entrada estão aumentando à medida que a regulamentação se intensifica e as economias de escala tornam-se decisivas. As plataformas com frotas multimodais podem realocar entregadores entre os segmentos de alimentos, mercearia e encomendas, maximizando a utilização de ativos. Nichos de mercado focados em especialidades dietéticas ou mercados universitários ainda atraem capital de risco, mas a maioria precisará de alianças de logística de marca branca ou parcerias com cozinhas compartilhadas para sustentar o crescimento. As colaborações estratégicas com varejistas de alimentos, empresas de bens de consumo embalados (CPG) e provedores de mobilidade oferecem volume incremental e insights de dados compartilhados, ampliando as alavancas de monetização.

Líderes do Setor de Entrega de Alimentos de Plataforma ao Consumidor

UberEats (Uber Technologies Inc.)

DoorDash, Inc.

Grubhub Inc.

Meituan Dianping

Deliveroo plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A DoorDash concluiu sua aquisição de USD 3,86 bilhões da Deliveroo para expandir a presença na Europa e acessar tecnologia proprietária de roteamento. O acordo acelera a escala transfronteiriça e apoia sinergias de custos em frotas de entregadores compartilhadas.

- Maio de 2025: A Domino's Pizza firmou parceria com a DoorDash para listar 5.500 lojas nos EUA no marketplace, visando a demanda incremental em subúrbios, enquanto mantém a frota própria da Domino's para clientes principais de fidelidade. A colaboração equilibra a expansão do alcance com o controle da marca.

- Maio de 2025: A Uber adquiriu uma participação de 85% na Trendyol GO por USD 700 milhões, aproveitando a base de 90.000 restaurantes da plataforma turca para fortalecer a rede logística da Uber no Oriente ��é�徱�� e realizar venda cruzada de serviços de mobilidade.

- Abril de 2025: A Meituan divulgou planos para entrar no Brasil, visando replicar seu modelo denso de entrega instantânea e desafiar a participação de 80% do incumbente aproveitando o alto volume de pedidos de São Paulo.

Escopo do Relatório do Mercado Global de Entrega de Alimentos de Plataforma ao Consumidor

O mercado de entrega de alimentos de plataforma ao consumidor abrange as receitas de um negócio online que atua como intermediário entre os consumidores e múltiplos estabelecimentos alimentares para enviar pedidos de alimentos de um consumidor a um estabelecimento alimentar participante e para providenciar a entrega do pedido do estabelecimento alimentar ao consumidor. Um modelo de entrega de alimentos de plataforma ao consumidor é um modelo de negócio em que os clientes podem obter seus alimentos favoritos fazendo um pedido por meio de seus smartphones ou computadores.

O Mercado Global de Entrega de Alimentos de Plataforma ao Consumidor é Segmentado por Geografia.

| Agregador |

| Serviço Completo |

| Aplicativos Móveis |

| Desktop/Web |

| Carteiras Digitais e UPI |

| Cartões de Crédito/Débito |

| Pagamento na Entrega (COD) |

| Refeições Prontas para Consumo |

| Refeições Preparadas sob Pedido |

| Mercearia |

| Outros Tipos de Entrega de Alimentos |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| Países Nórdicos | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente ��é�徱�� | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| Restante da Á�ڰ������� |

| Por Modelo de Negócio | Agregador | |

| Serviço Completo | ||

| Por Dispositivo | Aplicativos Móveis | |

| Desktop/Web | ||

| Por Método de Pagamento | Carteiras Digitais e UPI | |

| Cartões de Crédito/Débito | ||

| Pagamento na Entrega (COD) | ||

| Por Tipo de Entrega de Alimentos | Refeições Prontas para Consumo | |

| Refeições Preparadas sob Pedido | ||

| Mercearia | ||

| Outros Tipos de Entrega de Alimentos | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Restante da Á�ڰ������� | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de entrega de alimentos de plataforma ao consumidor?

O tamanho do mercado de entrega de alimentos de plataforma ao consumidor atingiu USD 467,67 bilhões em 2026 e está no caminho para alcançar USD 790,01 bilhões até 2031.

Qual região lidera o crescimento neste setor?

A Á������-�ʲ���í�ھ����� lidera tanto em volume quanto em momentum, detendo 42,40% de participação em 2025 e expandindo-se a uma CAGR de 13,88% até 2031.

Com que velocidade o segmento de entrega de mercearia está crescendo?

A entrega de mercearia e conveniência online é a categoria de expansão mais rápida, avançando a uma CAGR de 14,18% entre 2026 e 2031.

Por que as plataformas estão investindo em modelos de assinatura?

Os programas de assinatura, como o DashPass, aumentam a frequência de recompra em até 60% e fornecem uma receita recorrente previsível que compensa os crescentes custos de aquisição de clientes.

Como as regulamentações estão afetando a rentabilidade das plataformas?

Os limites de comissão nas principais cidades dos EUA e os mandatos de seguro da UE estão comprimindo as margens, levando os operadores a introduzir taxas ao consumidor e a acelerar iniciativas de automação para controlar custos.

Página atualizada pela última vez em: