Tamanho e Participação do Mercado de Entrega Online de Supermercados na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

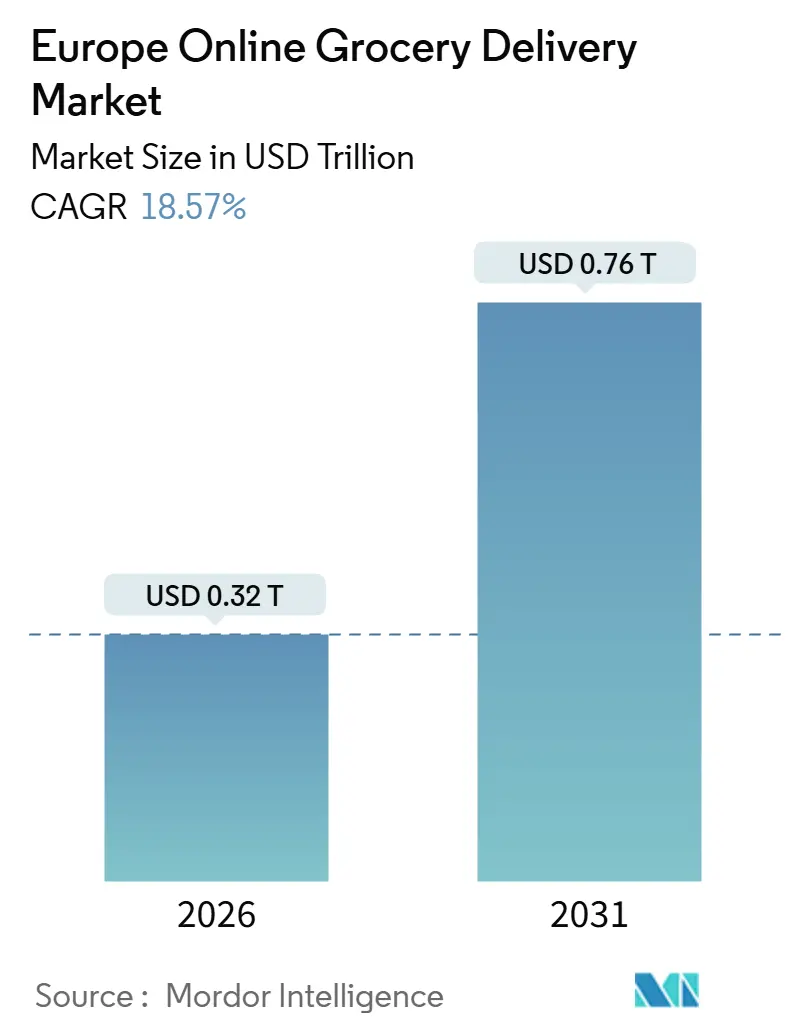

| Tamanho do Mercado (2026) | 0.32 Trilhões de dólares |

| Tamanho do Mercado (2031) | 0.76 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.57% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Entrega Online de Supermercados na Europa por ���ϲ�����

O tamanho do mercado de entrega online de supermercados na Europa é avaliado em USD 0,32 trilhões em 2026 e deverá atingir USD 0,76 trilhões até 2031, refletindo um CAGR de 18,57% ao longo do período de previsão. O impulso decorre da conversão de redes de lojas por parte de varejistas omnicanal em centros de microfulfillment, da realocação disciplinada de capital por especialistas em comércio rápido sobreviventes e da rápida implantação de mecanismos de monetização de retail media. A entrega programada continua sendo a espinha dorsal do mercado de entrega online de supermercados na Europa, graças à superior densidade de rotas, enquanto o fulfillment instantâneo está agora se expandindo em centros urbanos densos, onde os valores médios de cesta justificam taxas mais elevadas. Os investimentos em automação de cadeia de frio estão reduzindo a diferença de qualidade entre produtos frescos selecionados em loja e online, ampliando ainda mais o público endereçável. O desempenho superior no nível de país se concentra na Espanha, onde a digitalização em estágio avançado e os segmentos de consumidores com foco em dispositivos móveis estão impulsionando o mercado de entrega online de supermercados na Europa para o mercado de massa.

Principais Conclusões do Relatório

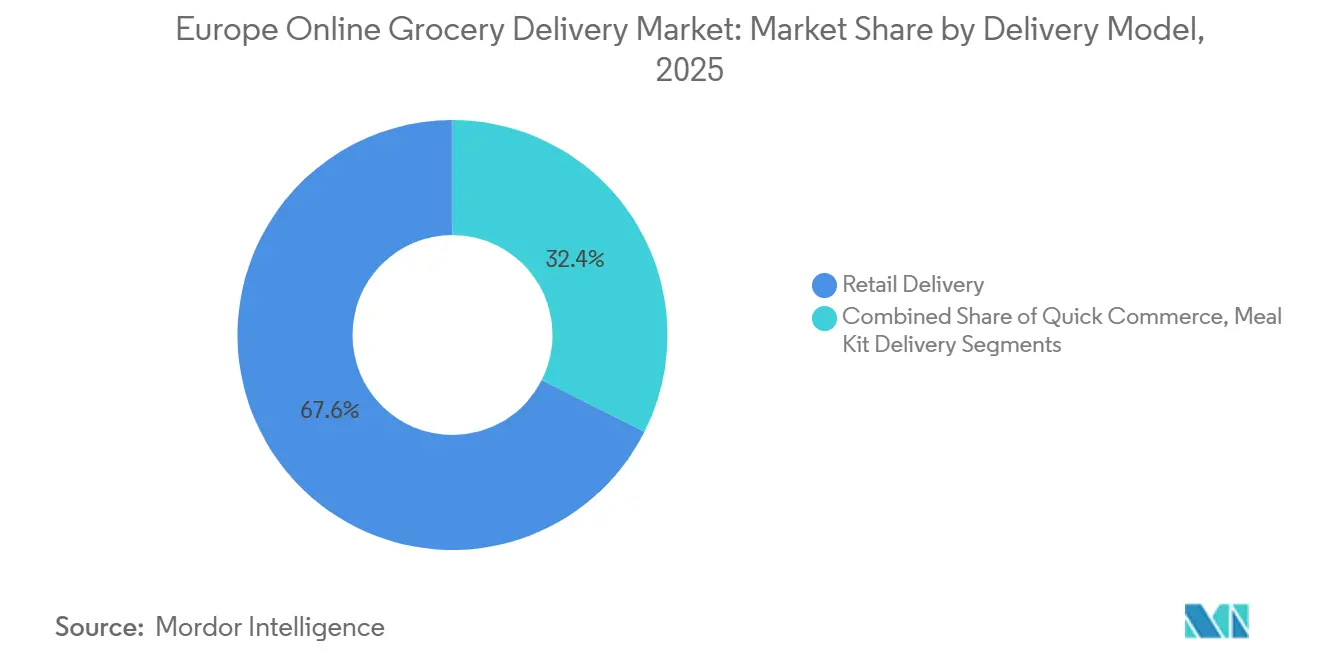

- Por modelo de entrega, a entrega no varejo respondeu por 67,57% da receita em 2025, enquanto o comércio rápido avança a um CAGR de 19,43% até 2031.

- Por tipo de plataforma, os operadores omnicanal detinham 46,32% de participação no mercado de entrega online de supermercados na Europa em 2025, ao passo que as plataformas de e-supermercado puro têm previsão de expansão a um CAGR de 19,63%.

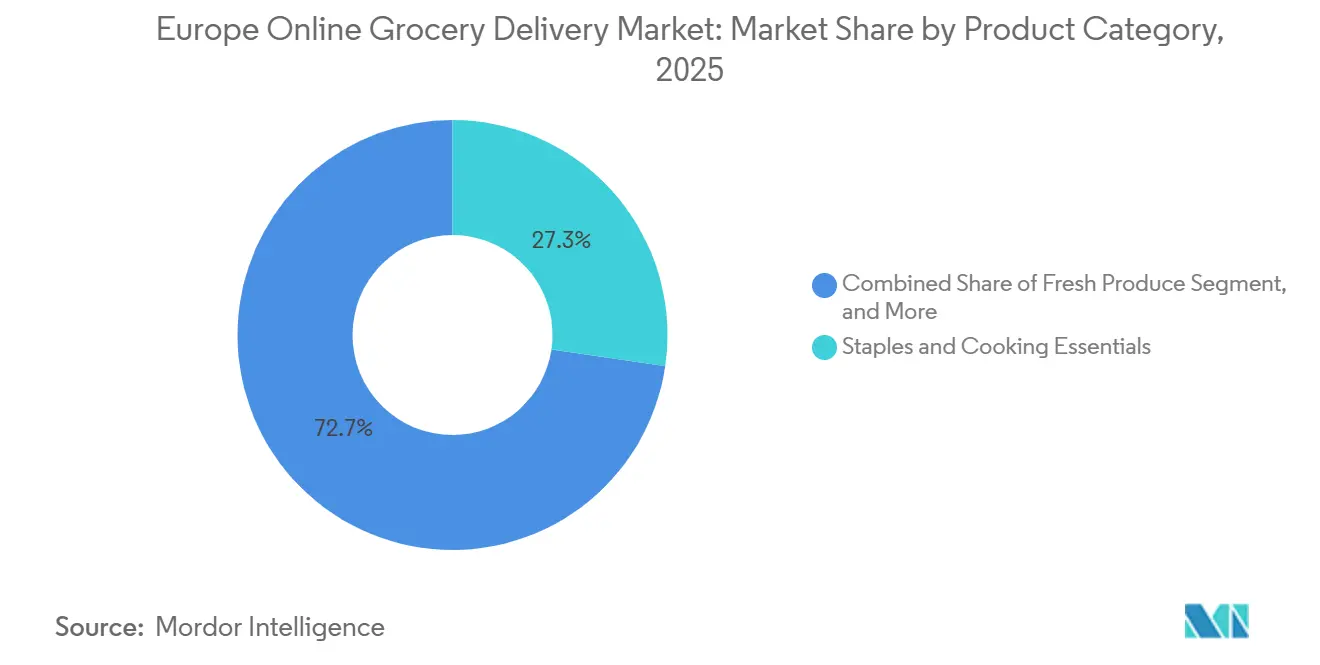

- Por categoria de produto, os itens básicos e essenciais de culinária capturaram 27,31% de participação de receita em 2025; os produtos frescos têm projeção de crescimento a um CAGR de 20,12% até 2031.

- Por tipo de entrega, as janelas programadas comandaram 59,63% de participação em 2025, e o fulfillment instantâneo ou sob demanda está crescendo a um CAGR de 19,72%.

- Por país, a Alemanha liderou com 21,42% da receita regional em 2025, e a Espanha deve registrar o CAGR mais rápido de 20,04% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Entrega Online de Supermercados na Europa

Análise de Impacto dos Fatores Impulsionadores

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança nas Preferências de Modo de Compra em Direção aos Canais Digitais | +4.2% | Alemanha, Reino Unido, �������ç��, Espanha, ����á������ | ��é�徱�� prazo (2 a 4 anos) |

| Aceleração da Infraestrutura de Logística no Mesmo Dia em Toda a Europa | +3.8% | Alemanha, Reino Unido, Países Baixos, �������ç�� urbana e Espanha | Curto prazo (≤ 2 anos) |

| Integração de Redes de Retail Media para Aumentar a Rentabilidade da Plataforma | +3.1% | Reino Unido, Alemanha, �������ç��, Países Baixos | ��é�徱�� prazo (2 a 4 anos) |

| Expansão de Sortimentos de Marca Própria Online por Principais Varejistas | +2.9% | Reino Unido, Alemanha, �������ç�� | ��é�徱�� prazo (2 a 4 anos) |

| Personalização Baseada em IA Aumentando o Tamanho da Cesta e a Retenção | +2.7% | Alemanha, Reino Unido, �������ç��, Países Baixos | ��é�徱�� prazo (2 a 4 anos) |

| Crescente Foco dos Investidores em Soluções Sustentáveis de Última Milha | +1.9% | Países Baixos, Alemanha, Reino Unido, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Mudança nas Preferências de Modo de Compra em Direção aos Canais Digitais

Os consumidores com foco em dispositivos móveis tratam agora as missões semanais de reabastecimento completo e de reposição como um único fluxo digital, reduzindo a fidelização às visitas tradicionais às lojas. Os varejistas omnicanal respondem combinando click-and-collect, entrega no mesmo dia e ecossistemas de fidelidade que recompensam o engajamento entre canais. A Alemanha e o Reino Unido mostram desaceleração na aquisição de compradores e estão se voltando para a otimização do valor vitalício, enquanto a Espanha e a ����á������ ainda estão em modo de aquisição de usuários. Na Europa do Sul, a penetração de smartphones acima de 90% desbloqueia experiências centradas em aplicativos que comprimem janelas de decisão e aumentam a frequência de pedidos. O maior engajamento digital amplia o volume de dados gerados, que alimenta mecanismos de recomendação e aumenta a retenção.

Aceleração da Infraestrutura de Logística no Mesmo Dia em Toda a Europa

Centros de microfulfillment a menos de 10 quilômetros dos consumidores agora enviam pedidos em menos de duas horas, reduzindo uma promessa de serviço que antes abrangia dias inteiros. A automação eleva as taxas de separação acima de 200 unidades por hora, permitindo que os varejistas lucrem em cestas abaixo de GBP 50 (USD 63).[1]Ocado Group, "Resultados do Ano Completo 2025," Ocadogroup.com As rodadas de financiamento vinculadas à infraestrutura de entrega no mesmo dia continuam apesar de um ciclo de capital mais difícil, pois os investidores preferem ganhos tangíveis de throughput a modelos de escala a qualquer custo. Os reguladores forçaram a relocalização de dark stores para formatos híbridos de loja-armazém, mas os operadores recuperam margem aplicando otimização de rotas por aprendizado de máquina que extrai entregas extras por turno de motorista. A entrega rápida está, portanto, migrando de cobertura abrangente para corredores urbanos seletivos com os mapas de calor de pedidos mais densos.

Integração de Redes de Retail Media para Aumentar a Rentabilidade da Plataforma

Os dados de primeira parte dos compradores tornaram-se uma classe de ativos de alto rendimento. Os gastos com retail media europeu estão em trajetória acentuada, e as insígnias de supermercados capturam participação desproporcional porque os insights no nível de cesta permitem atribuição em ciclo fechado.[2]Tesco PLC, "Relatório Anual 2025," Tescoplc.com Tesco e Sainsbury's lançaram, cada um, estúdios de publicidade internos usando IA generativa que reduz drasticamente os prazos de criação e democratiza a participação para pequenos fornecedores. A receita de mídia melhora o EBITDA da plataforma em 200 a 400 pontos base, estreitando o gap de rentabilidade em relação aos canais físicos. A escala amplifica ainda mais a vantagem, criando barreiras para operadores de e-supermercado puro de menor porte que carecem de alcance e bases de usuários autenticados.

Expansão de Sortimentos de Marca Própria Online por Principais Varejistas

Os SKUs de marca própria se estendem de itens básicos de longa duração para formatos frescos, orgânicos e prontos para consumir online. O aumento da margem bruta de 5 a 10 pontos percentuais em relação a produtos de marcas nacionais financia preços promocionais que fidelizam clientes de assinatura. A análise de prateleira digital permite que os varejistas testem micro-sortimentos rapidamente, eliminando produtos de giro lento sem liquidações físicas. A estratégia ressoa em lares sensíveis à inflação que associam a marca própria à disciplina de valor. Os pioneiros reportam taxas de recompra aceleradas e maior participação na carteira à medida que os consumidores migram todas as missões de compra para marcas da casa.

Análise de Impacto dos Fatores Restritivos

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Fulfillment e de Última Milha em Áreas de Baixa Densidade | -2.8% | Espanha rural e periurbana, ����á������, �������ç��, Europa Oriental | Curto prazo (≤ 2 anos) |

| Crescente Sensibilidade ao Preço em Meio a Pressões Persistentes de Inflação Alimentar | -2.3% | Espanha, ����á������, Reino Unido, Alemanha | ��é�徱�� prazo (2 a 4 anos) |

| Escrutínio Regulatório de Dark Stores e Congestionamento de Tráfego Urbano | -1.9% | �������ç��, Países Baixos, Alemanha | Curto prazo (≤ 2 anos) |

| Padrões Fragmentados de Cadeia de Frio Afetando a Qualidade de Alimentos Frescos | -1.6% | Europa do Sul e Oriental | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Altos Custos de Fulfillment e de Última Milha em Áreas de Baixa Densidade

A densidade de pedidos abaixo de 0,8 entregas por quilômetro quebra a curva de custos, tornando impossível absorver as despesas gerais de combustível e mão de obra. Os pioneiros do comércio rápido saíram ou recuaram após descobrir que a cobertura nacional exigia taxas de consumo de subsídios que os mercados de capital não mais toleram.[3]Reuters Staff, "O Comércio Rápido Europeu Enfrenta Consolidação e Regulação," Reuters.com Os varejistas omnicanal fazem uma cobertura parcial com click-and-collect, mas os operadores de e-supermercado puro precisam impor altos limites mínimos de pedido que reduzem a conversão. As soluções tecnológicas — roteamento dinâmico e veículos elétricos — amenizam o problema, mas não conseguem compensar totalmente os bolsões de demanda esparsa, limitando a fatia total endereçável do mercado de entrega online de supermercados na Europa fora das metrópoles.

Crescente Sensibilidade ao Preço em Meio a Pressões Persistentes de Inflação Alimentar

Embora a inflação alimentar tenha desacelerado para 1,5% em termos anuais até fevereiro de 2025, a memória de surtos de dois dígitos persiste. As famílias agora examinam as taxas de entrega e migram para linhas de marca própria, reduzindo o lucro bruto da cesta e pressionando as margens de contribuição. Os varejistas de desconto aproveitam as grandes redes de lojas para subsidiar cruzadamente os custos de última milha, comprimindo os operadores que dependem exclusivamente de taxas. Os planos de assinatura que oferecem entrega gratuita estão se disseminando, mas apenas os varejistas com escala conseguem absorver o impacto inicial na receita. O resultado é uma fuga para o valor que favorece os incumbentes e exclui especialistas com capitalização insuficiente.

Análise de Segmentos

Por Modelo de Entrega: As Janelas Programadas Dominam o Volume Enquanto o Comércio Rápido Mira os Prêmios Urbanos

A entrega no varejo reteve 67,57% da receita de 2025, evidenciando o apetite do consumidor por horários previsíveis que se sincronizam com as rotinas domésticas. O mercado de entrega online de supermercados na Europa experimenta pesos de cesta mais elevados neste modelo, o que amortiza os custos de última milha e eleva a contribuição bruta em 8 a 12 pontos percentuais em relação aos formatos rápidos. O comércio rápido, que se expande a um CAGR de 19,43%, restringe o lançamento a distritos afluentes onde os compradores pagam sobretaxas pela conveniência. As plataformas que reduziram a área geográfica e elevaram os valores médios de ticket acima de EUR 25 (USD 28) relataram economia unitária positiva no início de 2026, validando uma estratégia de densidade seletiva. Os serviços de kits de refeição, ainda um nicho, competem combinando receitas com pacotes de ingredientes proprietários, mas enfrentam a concorrência de varejistas que inserem caixas prontas para cozinhar nos sortimentos principais.

O fulfillment programado continuará ancorando o mercado de entrega online de supermercados na Europa à medida que os mecanismos de rota baseados em IA aumentam a utilização da frota, enquanto o sob demanda atenderá missões incrementais, como ingredientes esquecidos para o jantar. As mudanças regulatórias, notadamente a Diretiva sobre Trabalho em Plataformas, inflacionam as despesas de trabalho de entregadores em até 30%, mas os varejistas omnicanal absorvem isso por meio de pools de margem entre canais. Os especialistas em comércio rápido devem, portanto, manter alta densidade ou ceder terreno para rivais maiores que podem suavizar a volatilidade em uma base de custos mais ampla.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Plataforma: Escala Omnicanal Encontra o Foco do E-Supermercado Puro

Os operadores omnicanal controlavam 46,32% de participação em 2025, monetizando as redes de lojas como grades de microfulfillment que reduzem os raios de entrega e desbloqueiam serviço lucrativo em menos de três horas. Suas combinações de receita transacional mais receita publicitária elevam a rentabilidade e permitem reinvestimento constante em automação. Os aplicativos de e-supermercado puro, com projeção de crescimento a um CAGR de 19,63%, concentram-se em um pequeno conjunto de mercados onde frotas elétricas e redes de dark stores já existem, limitando o consumo de caixa e aprofundando a intimidade com o cliente. O tamanho do mercado de entrega online de supermercados na Europa para os operadores de e-supermercado puro permanece relevante, mas a consolidação está comprimindo o número de concorrentes.

As redes de retail media representam um fosso estrutural. Tesco e Sainsbury's vendem agora segmentos de audiência construídos com base no comportamento de compra em tempo real, gerando lucro incremental que rivaliza com os ganhos logísticos. Sem escala de dados comparável, os operadores de e-supermercado puro apostam em planos de assinatura e taxas escalonadas. Os observadores do mercado esperam mais fusões à medida que os aplicativos buscam parceiros omnicanal ou alcance pan-europeu para permanecerem relevantes.

Por Categoria de Produto: Os Produtos Frescos Aceleram à Medida que a Confiabilidade da Cadeia de Frio Melhora

Os itens básicos e essenciais de culinária entregaram 27,31% da receita de 2025, continuando a se beneficiar de ciclos de reposição previsíveis e baixo desperdício. Os sensores IoT e a rastreabilidade por blockchain agora mantêm as excursões de temperatura abaixo de 1,5%, incentivando os compradores a experimentar produtos frescos online pela primeira vez. As mudanças de participação resultantes posicionam os itens frescos como a categoria mais rápida, com CAGR de 20,12%, com orgânicos e carnes com certificação de procedência comandando prêmios de preço de 20 a 40%. Essa evolução amplia a participação no mercado de entrega online de supermercados na Europa para as prateleiras de perecíveis de alta margem.

A Europa do Sul e Oriental ficam atrás devido à infraestrutura fragmentada de cadeia de frio, mas o impulso regulatório da estratégia Da Fazenda à Mesa da UE força atualizações que nivelam o campo. Os operadores que controlam a logística de ponta a ponta, como Ocado e Rohlik, superam os modelos de marketplace que terceirizam o fulfillment para entregadores de terceiros. Por sua vez, os valores médios dos pedidos sobem à medida que os compradores combinam produtos frescos e de temperatura ambiente em um único ticket.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Entrega: O Fulfillment Instantâneo Ganha Impulso Urbano

As janelas programadas mantiveram 59,63% de participação em 2025 porque oferecem produtividade de frota superior. Os serviços instantâneos, que avançam a um CAGR de 19,72%, exigem pelo menos 15 pedidos por quilômetro quadrado por hora para atingir o ponto de equilíbrio, um obstáculo superado por menos de 30 cidades europeias. As ferramentas de despacho aprimoradas por IA integram dados de tráfego e clima em tempo real para reduzir os tempos de ciclo, empurrando a entrega média para menos de 45 minutos nos mercados principais. O mercado de entrega online de supermercados na Europa responde com propostas híbridas que prometem SKUs selecionados em menos de uma hora e cestas completas no mesmo dia.

A regulação acelera a eletrificação das frotas, aumentando o capex inicial, mas reduzindo os custos operacionais ao longo da vida útil em até 40%. Os pioneiros garantem o fornecimento de vans elétricas de médio porte e negociam tarifas favoráveis de carregamento, capturando uma vantagem de custo que perdura em relação aos adotantes tardios. A entrega programada permanecerá, portanto, predominante, mas as opções instantâneas definirão a percepção da marca entre os nativos digitais urbanos.

Análise Geográfica

A Alemanha contribuiu com 21,42% das vendas de 2025, graças a redes de lojas densas e alta renda disponível. O foco urbano da Flink, combinado com os planos de click-and-collect da REWE e da Edeka, sustenta um crescimento em duas velocidades onde as missões instantâneas e os reabastecimentos semanais coexistem. O Reino Unido abriga um ecossistema maduro com Tesco, Sainsbury's e Ocado cobrindo conjuntamente mais de 60% do volume nacional online. A �������ç�� acrescenta complexidade regulatória por meio de restrições a dark stores, levando a Carrefour a transferir estoques para centros suburbanos a um custo de capital mais elevado.

A Espanha ilustra a aceleração em estágio tardio, registrando uma projeção de CAGR de 20,04% até 2031, à medida que o e-commerce de supermercados sobe de menos de 2% do varejo total. A expansão depende do fechamento das lacunas na cadeia de frio e da melhoria da conectividade rural. A ����á������ mantém um viés para o click-and-collect porque os consumidores preferem a proximidade da loja, enquanto os Países Baixos e a República Tcheca demonstram rentabilidade em cidades de médio porte por meio de modelos exclusivamente em aplicativo como Picnic e Rohlik. Em conjunto, essas dinâmicas reforçam o mosaico geográfico que define o mercado de entrega online de supermercados na Europa.

A Alemanha está no epicentro do mercado de entrega online de supermercados na Europa, combinando alta densidade urbana com compradores dispostos a absorver prêmios de serviço. Os varejistas aproveitam mais de 30.000 lojas como nós de última milha, reduzindo as distâncias médias de entrega para menos de oito quilômetros. O Reino Unido segue de perto, beneficiando-se de um longo histórico de serviços de supermercado online e grades de automação proprietárias que atingem 225 unidades por hora. A �������ç�� sofre com o arrastar de custos provenientes de licenças obrigatórias de local e restrições de tráfego, mas a cobertura nacional se expande à medida que a Carrefour se une a plataformas de mobilidade para equilibrar escala e conformidade.

O salto digital da Espanha oferece o maior potencial de crescimento. Os millennials com foco em dispositivos móveis tratam agora os aplicativos de supermercado como padrão, expondo uma oportunidade amplamente inexplorada no sul da Europa. No entanto, o calor intenso do verão exige investimento em vans refrigeradas e bolsas isotérmicas, elevando as barreiras de entrada. A preferência do consumidor italiano por compras frequentes e menores mantém o click-and-collect dominante, embora os preços crescentes de combustível estejam impulsionando as famílias em direção a cestas consolidadas entregues em domicílio. Nos mercados nórdicos e da Europa Central, as frotas elétricas prosperam graças a generosos subsídios verdes e zonas de emissões mais rígidas, posicionando operadores como a Picnic para a expansão da margem.

O alinhamento regulatório em toda a UE acelera as metas de emissão zero e impõe uma classificação mais rigorosa dos trabalhadores, aumentando os custos de mão de obra e conformidade no curto prazo. As plataformas com balanços mais robustos implantam veículos elétricos e automação de microfulfillment antes da curva, cimentando a liderança à medida que as regulações se intensificam. Os players menores podem precisar se concentrar em nichos regionais ou fundir-se em operadores de escala capazes de amortizar os custos regulatórios sobre uma base de resultados maior.

Cenário Competitivo

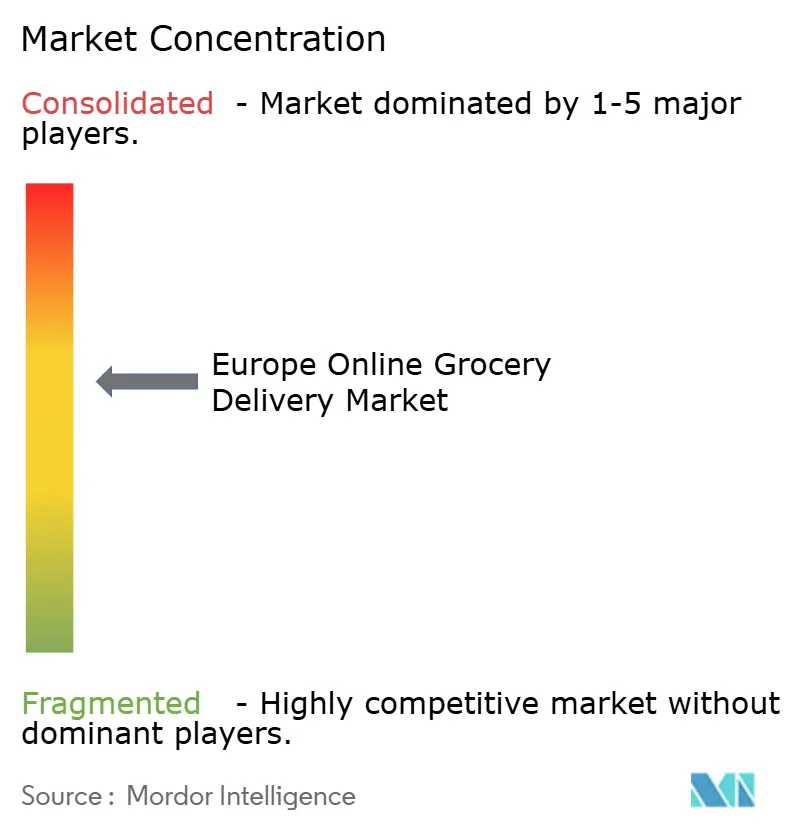

O mercado de entrega online de supermercados na Europa apresenta fragmentação moderada. Os cinco principais players — Tesco, Carrefour, Ahold Delhaize, Ocado e Delivery Hero — controlam aproximadamente 35 a 40% da receita regional, deixando participação considerável para campeões nacionais e aplicativos especializados. A intensidade competitiva deslocou-se em 2025 para a monetização de dados, à medida que os varejistas transformaram programas de fidelidade em redes de publicidade. O estúdio de IA generativa do Tesco e a plataforma Pollen do Sainsbury's demonstram como os dados de primeira parte podem gerar ganhos de EBITDA superiores a 300 pontos base, fundos que são reinvestidos em inovação de fulfillment e competitividade de preços.

A consolidação de e-supermercados puros define o outro eixo de mudança. A aquisição pendente do Deliveroo pela DoorDash e a tomada de controle do Just Eat Takeaway pela Prosus sinalizam um novo capítulo orientado pela escala. Os sobreviventes estreitam o escopo geográfico, investindo em densidade profunda em vez de expansão por área de superfície. A tecnologia permanece como o alavancador decisivo: a automação de grade da Ocado e a otimização de frota elétrica da Picnic se destacam como vantagens defensáveis que reduzem os custos variáveis por pedido.

As oportunidades de espaço em branco persistem em cidades de médio porte onde a densidade equilibra custo e demanda. Os operadores que exploram a logística própria garantem margem incremental em relação àqueles que terceirizam a última milha para terceiros. A convergência da eficiência logística, da comercialização orientada por dados e da receita de retail media sustenta um efeito volante que recompensa as apostas iniciais em infraestrutura e penaliza o investimento tardio.

Líderes do Setor de Entrega Online de Supermercados na Europa

Flink SE

Just Eat Takeaway.com N.V.

Delivery Hero SE

Uber Technologies Inc. (Uber Eats)

Gorillas Technologies GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Tesco firmou uma colaboração de três anos com a Mistral AI para pilotar precificação hiperpersonalizada e otimização de rotas em tempo real em todo o Reino Unido.

- Outubro de 2025: A Tesco lançou um conjunto criativo de IA generativa que permite aos parceiros de marca criar ativos de campanha em minutos, apoiando sua expansão de retail media.

- Agosto de 2025: A Prosus finalizou a aquisição do Just Eat Takeaway por EUR 4,1 bilhões (USD 4,6 bilhões), consolidando a entrega de alimentos europeia em um portfólio mais amplo.

- Julho de 2025: A Tesco aprofundou sua parceria com a LiveRamp, desbloqueando a segmentação de dados de fidelidade em tempo real em múltiplos canais digitais.

Escopo do Relatório do Mercado de Entrega Online de Supermercados na Europa

A Entrega Online de Supermercados é um serviço que permite aos consumidores comprar produtos de supermercado — como produtos frescos, alimentos embalados, bebidas e itens essenciais domésticos — por meio de sites ou aplicativos móveis e recebê-los em casa ou em um local escolhido.

O Relatório do Mercado de Entrega Online de Supermercados na Europa é Segmentado por Modelo de Entrega (Entrega no Varejo, Comércio Rápido, Entrega de Kit de Refeição), Tipo de Plataforma (Plataformas de E-Supermercado Puro, Marketplaces Multicategorias, Varejistas Omnicanal), Categoria de Produto (Carnes e Frutos do Mar, Produtos de Café da Manhã e Laticínios, Salgadinhos e Bebidas, Produtos Frescos, Itens Básicos e Essenciais de Culinária), Tipo de Entrega (Entregas Programadas, Entregas Instantâneas/Sob Demanda) e País (Reino Unido, Alemanha, �������ç��, Espanha, ����á������, Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Entrega no Varejo |

| Comércio Rápido |

| Entrega de Kit de Refeição |

| Plataformas de E-Supermercado Puro |

| Marketplaces Multicategorias |

| Varejistas Omnicanal |

| Carnes e Frutos do Mar |

| Produtos de Café da Manhã e Laticínios |

| Salgadinhos e Bebidas |

| Produtos Frescos |

| Itens Básicos e Essenciais de Culinária |

| Entregas Programadas |

| Entregas Instantâneas/Sob Demanda |

| Reino Unido |

| Alemanha |

| �������� |

| Espanha |

| ��������� |

| Restante da Europa |

| Por Modelo de Entrega | Entrega no Varejo |

| Comércio Rápido | |

| Entrega de Kit de Refeição | |

| Por Tipo de Plataforma | Plataformas de E-Supermercado Puro |

| Marketplaces Multicategorias | |

| Varejistas Omnicanal | |

| Por Categoria de Produto | Carnes e Frutos do Mar |

| Produtos de Café da Manhã e Laticínios | |

| Salgadinhos e Bebidas | |

| Produtos Frescos | |

| Itens Básicos e Essenciais de Culinária | |

| Por Tipo de Entrega | Entregas Programadas |

| Entregas Instantâneas/Sob Demanda | |

| Por País | Reino Unido |

| Alemanha | |

| �������� | |

| Espanha | |

| ��������� | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de entrega online de supermercados na Europa em 2026?

Está avaliado em USD 0,32 trilhões e tem previsão de atingir USD 0,76 trilhões até 2031.

Qual modelo de entrega domina atualmente os pedidos de supermercado online na Europa?

A entrega no varejo programada responde por 67,57% da receita de 2025, refletindo a preferência do consumidor por horários previsíveis.

Qual país apresenta a perspectiva de crescimento mais rápido?

A Espanha tem projeção de crescimento a um CAGR de 20,04% até 2031, à medida que os compradores com foco em dispositivos móveis aceleram a adoção.

Como os varejistas estão melhorando a rentabilidade online?

Eles monetizam dados de primeira parte por meio de redes de retail media, elevando as margens de EBITDA em até 400 pontos base.

Qual é o maior desafio logístico para os operadores fora das principais cidades?

A baixa densidade de pedidos infla os custos de última milha, tornando difícil atingir o ponto de equilíbrio nas zonas rurais e periurbanas.

Por que os produtos frescos estão ganhando impulso online?

A cadeia de frio habilitada por IoT e a rastreabilidade por blockchain reduzem o desperdício, incentivando os compradores a confiar na qualidade e a encomendar itens perecíveis digitalmente.

Página atualizada pela última vez em: