Tamanho e Participação do Mercado de Entrega de Alimentos de Plataforma ao Consumidor na Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

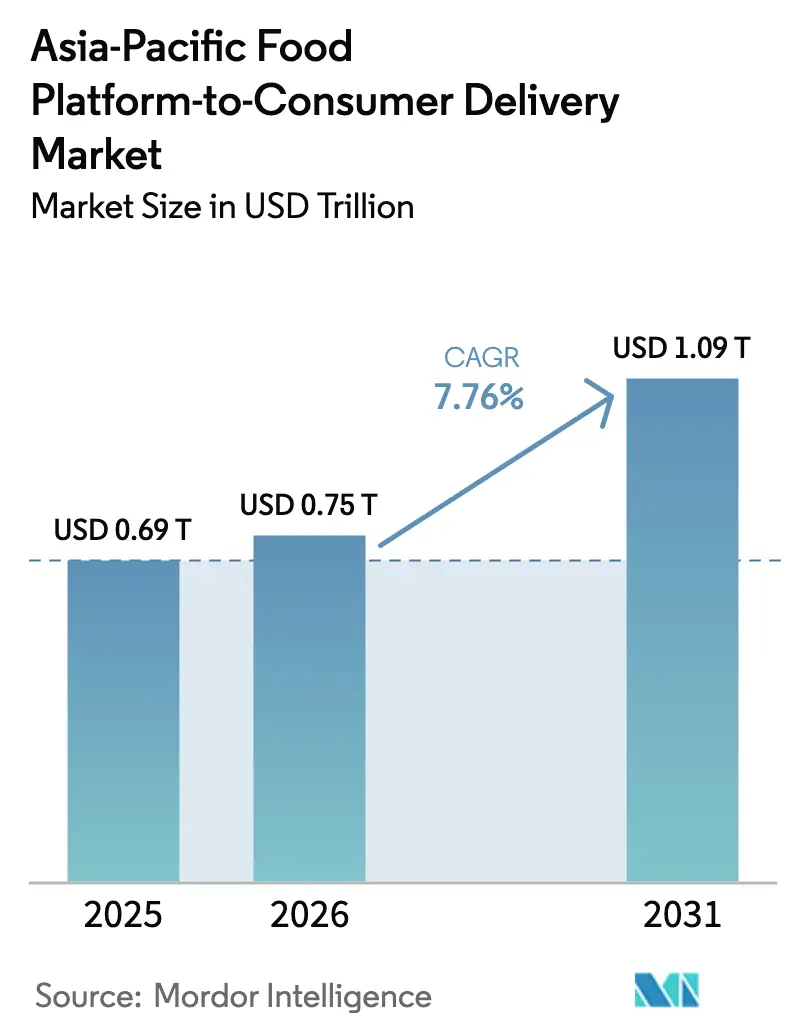

| Tamanho do mercado no ano base (2025) | 0.69 Trilhões de dólares |

| Tamanho do Mercado (2026) | 0.75 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.09 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.76% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Entrega de Alimentos de Plataforma ao Consumidor na Ásia-Pacífico por ���ϲ�����

O tamanho do Mercado de Entrega de Alimentos de Plataforma ao Consumidor na Ásia-Pacífico deve crescer de USD 0,69 trilhão em 2025 para USD 0,75 trilhão em 2026 e está previsto para atingir USD 1,09 trilhão até 2031 a um CAGR de 7,76% no período de 2026-2031. Investimentos em infraestrutura de redes de cozinhas escuras, rápida implantação de redes 4G e 5G e o agrupamento em super-aplicativos estão remodelando o acesso a refeições preparadas para 2,3 bilhões de consumidores regionais. As promessas de entrega expressa em menos de 30 minutos migraram de novidade premium para expectativa básica, enquanto as integrações com o comércio social convertem transmissões de entretenimento em transações de alta velocidade a custo marginal de marketing. As táticas competitivas continuam a girar em torno da aquisição de usuários financiada por subsídios, mas os principais operadores estão se voltando para a integração vertical e a logística autônoma para proteger as margens. Os reguladores estão simultaneamente elevando o piso de custos por meio de proteções aos trabalhadores de plataforma, mandatos de localização de dados e proibições de plásticos de uso único, forçando uma reavaliação das premissas de crescimento de longa data.

Principais Conclusões do Relatório

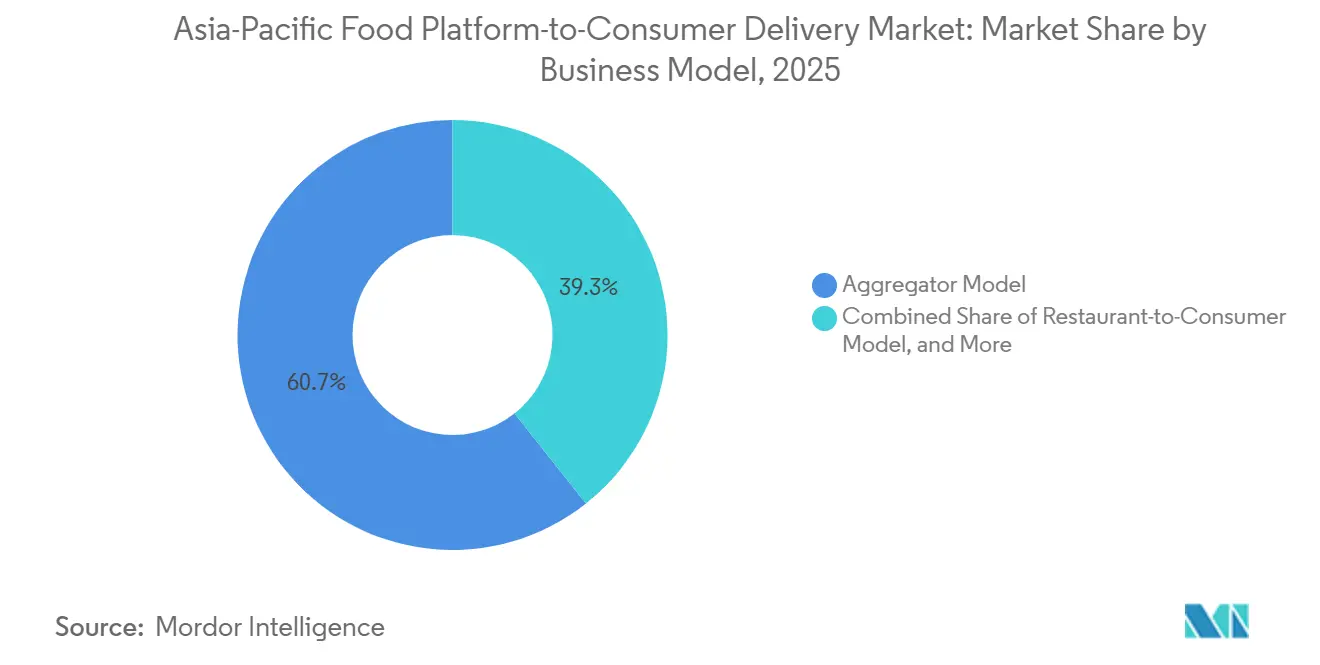

- Por modelo de negócio, o formato agregador liderou com 60,66% de participação na receita em 2025; as plataformas híbridas e de cozinha própria em nuvem estão avançando a um CAGR de 9,40% até 2031.

- Por geografia, a China capturou 54,48% da participação do mercado de entrega de alimentos de plataforma ao consumidor na Ásia-Pacífico em 2025, enquanto a Indonésia está projetada para expandir a um CAGR de 8,10% até 2031.

- Por plataforma de pedido, os aplicativos móveis responderam por 82,55% dos pedidos em 2025 e estão crescendo a um CAGR de 8,80% até 2031.

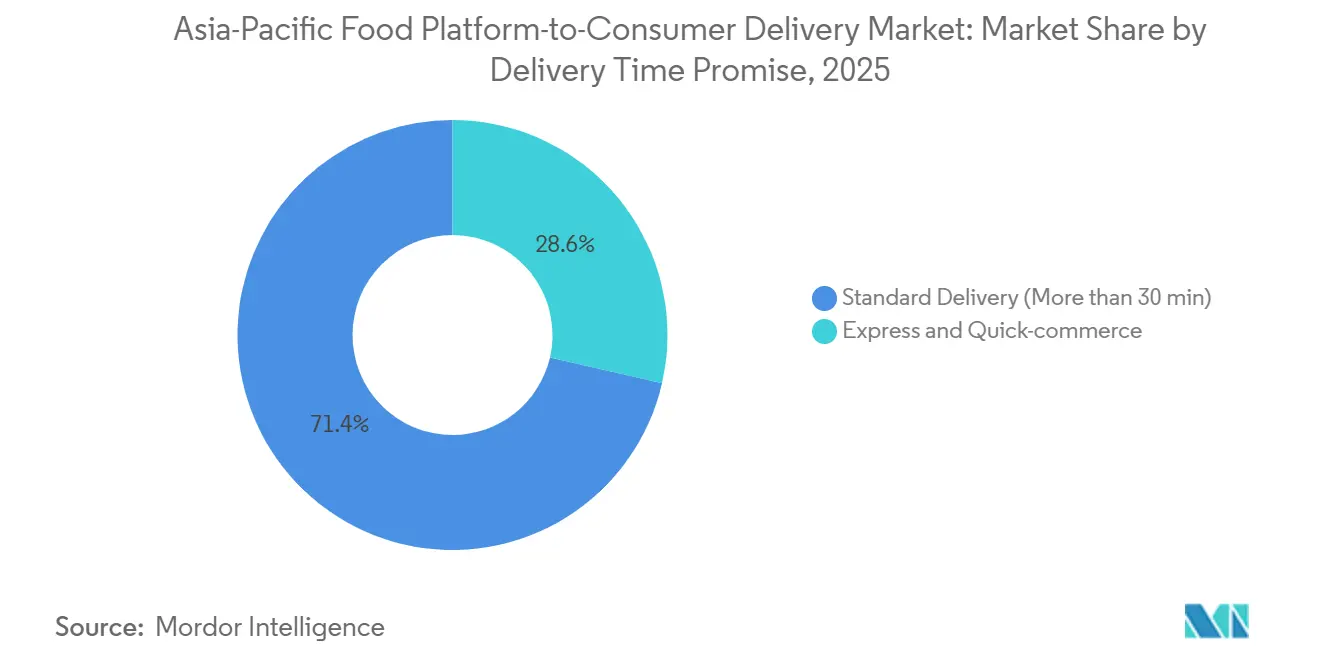

- Por promessa de prazo de entrega, o cumprimento expresso representou 28,6% dos pedidos em 2025 e está crescendo a um CAGR de 8,6%, superando a entrega padrão.

- Por segmento de consumidor, os usuários domésticos detinham 71,05% do volume em 2025; o segmento estudantil está registrando o CAGR mais rápido de 8,50% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Entrega de Alimentos de Plataforma ao Consumidor na Ásia-Pacífico

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redes de cozinhas escuras que possibilitam entregas em menos de 30 minutos | +2.8% | Í�Ի徱��, Indonésia, cidades de Nível 2 e Nível 3 da China | ��é�徱�� prazo (2-4 anos) |

| Presenteamento via comércio social de pedidos de alimentos durante eventos de transmissão ao vivo | +1.9% | China, Coreia do Sul, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Penetração explosiva de smartphones em cidades de Nível 2 e Nível 3 da APAC | +1.6% | Í�Ի徱��, Indonésia, Vietnã, Filipinas | Longo prazo (≥ 4 anos) |

| Disputas de aquisição de usuários impulsionadas por descontos entre super-aplicativos | +1.2% | Maioria dos mercados da APAC, especialmente Í�Ի徱�� e Indonésia | Curto prazo (≤ 2 anos) |

| Acessibilidade dos planos de dados 4G/5G | +1.40% | Í�Ի徱��, Indonésia, Vietnã, Filipinas | Longo prazo (≥ 4 anos) |

| Rápidas mudanças no estilo de vida dos millennials urbanos | +1.70% | China, Í�Ի徱��, Coreia do Sul, Singapura | ��é�徱�� prazo (2–4 anos) |

| Fonte: ���ϲ����� | |||

Redes de Cozinhas Escuras que Possibilitam Entregas em Menos de 30 Minutos

As cozinhas em nuvem amadureceram e se tornaram a espinha dorsal da infraestrutura que torna a entrega em menos de 30 minutos financeiramente viável. A Rebel Foods opera 450 instalações e obteve USD 210 milhões da KKR em 2024 para expandir para a Indonésia e o Oriente ��é�徱��, sinalizando a confiança institucional em redes de ativos leves mais próximas da demanda. A Hangry captou USD 10,5 milhões para semear cidades secundárias indonésias onde a densidade de restaurantes tradicionais é baixa, demonstrando a oportunidade de arbitragem em localidades mal atendidas. Na China, a Meituan implantou 500 veículos autônomos que completam 20 pedidos diários cada, reduzindo o custo da última milha em 30%. Ao desacoplar a produção do espaço de refeições, as cozinhas escuras permitem que as plataformas reposicionem a oferta dinamicamente, comprimam os raios de entrega e atendam a níveis de serviço crescentes sem depender da conformidade dos parceiros. O modelo ressoa com mais força em clusters de Nível 2 e Nível 3, onde a adoção de smartphones está em alta, mas as opções físicas ficam para trás.

Presenteamento via Comércio Social de Pedidos de Alimentos Durante Eventos de Transmissão ao Vivo

O varejo por transmissão ao vivo gerou USD 807 bilhões em GMV na China durante 2024, com alimentos e bebidas ocupando o segundo lugar em volume. A integração da Ele.me com o Taobao Live em 2025 permitiu que influenciadores divulgassem códigos de desconto durante as transmissões, aumentando em 40% as adições de novos usuários durante as janelas de campanha.[1]Alibaba Group, "Atualização das Ferramentas para Comerciantes do Taobao Live 2025," alibaba.com O Baemin da Coreia do Sul espelhou o recurso por meio do Naver Live, permitindo que os apresentadores curassem pacotes de refeições resgatáveis com um único clique. O presenteamento social transforma o entretenimento em um checkout sem atrito, deslocando os investimentos em marketing da busca paga para ecossistemas de influenciadores que oferecem maior conversão a menor custo. Como os espectadores tratam os vouchers como presentes experienciais, os valores médios dos pedidos tendem a ser 12-15% acima das médias da plataforma, reforçando a rentabilidade da tática.

Penetração Explosiva de Smartphones em Cidades de Nível 2 e Nível 3 da APAC

A posse de smartphones nas cidades de Nível 2 e Nível 3 da Í�Ի徱�� atingiu 68% em 2025, ante 52% dois anos antes, impulsionada por aparelhos abaixo de USD 150 e dados mais baratos. A Indonésia atingiu 71% de penetração nos municípios secundários,[2]Autoridade Reguladora de Telecomunicações da Í�Ի徱��, "Indicadores de Desempenho dos Serviços de Telecomunicações Indianos de Outubro a Dezembro de 2025," trai.gov.in auxiliada pela expansão subsidiada do 4G. A Swiggy divulgou que 38% do valor bruto dos pedidos do terceiro trimestre do exercício fiscal de 2025 veio dessas zonas do interior, alta de 10 pontos percentuais em dois anos. A Zomato registrou um salto de 22% na frequência de pedidos ano a ano em localidades de Nível 2 após a queda dos tempos de entrega para menos de 40 minutos. A interação entre dispositivos acessíveis, cobertura confiável e redes de cozinhas escuras em expansão está ampliando a base total endereçável mais rapidamente fora das megacidades, inclinando as estratégias de crescimento das plataformas para novos mercados regionais.

Disputas de Aquisição de Usuários Impulsionadas por Descontos entre Super-Aplicativos

Os super-aplicativos utilizam a entrega de alimentos como porta de entrada para serviços de tecnologia financeira e mobilidade de maior margem. O segmento de entrega da Grab gerou USD 664 milhões em receita no terceiro trimestre de 2024, mas permaneceu deficitário, enquanto sua unidade financeira registrou USD 93 milhões de lucro operacional, evidenciando uma subsidiarização cruzada deliberada. A GoTo registrou um GMV de USD 3,9 bilhões no terceiro trimestre de 2024, mas reportou um prejuízo operacional de USD 87 milhões após oferecer descontos de 50% para defender sua participação na Indonésia. A linha de vendas e marketing da Meituan cresceu 18% ano a ano, mesmo com o crescimento dos pedidos estagnado, revelando baixos custos de troca e fidelidade frágil. A paridade competitiva força subsídios perpétuos, e nenhum incumbente pode recuar unilateralmente sem ceder volume. O ciclo corrói as margens unitárias, levando à busca de alavancas de receita alternativas, como cozinhas próprias e automação logística.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da regulamentação de salários de entregadores e custos de previdência social | -1.4% | Singapura, Malásia, Í�Ի徱��, China | ��é�徱�� prazo (2-4 anos) |

| Economia unitária frágil em meio a guerras de subsídios | -1.1% | Em toda a região, mais aguda na Í�Ի徱�� e na Indonésia | Curto prazo (≤ 2 anos) |

| Regras mais rígidas de localização de dados e privacidade | -0.6% | China, Í�Ի徱��, Indonésia, Vietnã | Longo prazo (≥ 4 anos) |

| Pressão ESG sobre embalagens de uso único | -0.5% | Singapura, ������ã��, ���ܲ��ٰ�á������, Coreia do Sul | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Aumento da Regulamentação de Salários de Entregadores e Custos de Previdência Social

As proteções obrigatórias aos trabalhadores de plataforma estão redefinindo a economia do trabalho. O Projeto de Lei dos Trabalhadores de Plataforma da Malásia de 2025 obriga as plataformas a financiar contas de previdência e seguridade social, acrescentando MYR 200-300 (USD 45-67) mensais por entregador ativo. A Lei dos Trabalhadores de Plataforma de Singapura exige cobertura de acidentes de trabalho e direitos de representação, inflando o custo por pedido em 8-10%. O Código de Seguridade Social em fases da Í�Ի徱�� permite que os estados classifiquem os entregadores de plataforma como empregados, criando incerteza de conformidade.[3]Ministério do Trabalho e Emprego do Governo da Í�Ի徱��, "Status de Implementação do Código de Seguridade Social," labour.gov.in Na China, a aplicação provincial das diretrizes de 2023 obriga as plataformas a garantir salários mínimos e seguro contra acidentes. Os operadores enfrentam, assim, uma compressão de margens: absorver a despesa, repassá-la aos restaurantes ou arriscar a elasticidade da demanda ao aumentar as tarifas ao consumidor.

Economia Unitária Frágil em Meio a Guerras de Subsídios

Apesar da escala, a rentabilidade permanece escassa. O prejuízo da Swiggy no segundo trimestre do exercício fiscal de 2026 aumentou para Rs 1.092 crore (USD 130 milhões), mesmo com o valor bruto dos pedidos crescendo 15%. A Delivery Hero registrou EUR 2,9 bilhões em receita no terceiro trimestre de 2024, mas ainda assim registrou um prejuízo de EBITDA ajustado de EUR 47 milhões (USD 50 milhões). A margem de comércio local principal da Meituan caiu para 20,6% à medida que aumentou a remuneração dos entregadores e os incentivos aos restaurantes. O aumento da frequência de pedidos não compensa as crescentes despesas de marketing e conformidade, implicando fragilidade estrutural na economia centrada em comissões. As plataformas estão reagindo ao se voltarem para o comércio rápido e o setor de mercearia, mas esses segmentos exigem armazenamento refrigerado e gastos com lojas escuras, prolongando o horizonte de equilíbrio.

Análise de Segmentos

Por Modelo de Negócio: A Integração Vertical Ganha Terreno

Os formatos híbridos e de cozinha própria em nuvem estão se expandindo a um CAGR de 9,40% até 2031, quase o triplo da taxa de crescimento do mercado de entrega de alimentos de plataforma ao consumidor na Ásia-Pacífico. A estrutura agregadora ainda detinha 60,66% de participação em 2025, impulsionada por incumbentes como Meituan, Zomato e GrabFood, mas sua dominância está diminuindo à medida que os operadores buscam margens no nível dos restaurantes, antes obscurecidas pelas comissões. A captação de USD 210 milhões pela Rebel Foods junto à KKR destacou a convicção dos investidores de que as cozinhas próprias podem escalar além das fronteiras mais rapidamente do que as listagens em marketplaces. A taxa de repasse da Zomato caiu de 22% no exercício fiscal de 2023 para 19% no exercício fiscal de 2025 após as redes exigirem taxas mais baixas, ilustrando a redução do poder de precificação. As plataformas estão respondendo ao combinar a agregação com o fornecimento próprio, redirecionando a demanda nos horários de pico para marcas internas e usando o balanceamento de carga algorítmico para proteger os acordos de nível de serviço.

O mercado de entrega de alimentos de plataforma ao consumidor na Ásia-Pacífico agora prioriza o controle de estoque em detrimento do tráfego na página inicial. O Swiggy Access opera 80 cozinhas em 15 cidades, preenchendo lacunas de demanda onde a densidade de restaurantes é baixa. A frota de vans autônomas da Meituan comprime ainda mais o custo da última milha, permitindo que a empresa mantenha preços promocionais sem sacrificar a margem de contribuição. As frotas de restaurante ao consumidor da Domino's e do KFC, que juntas detinham aproximadamente 15% de participação de mercado em 2025, confirmam que os canais diretos podem coexistir com o alcance do marketplace quando a propriedade dos dados é estratégica. O modelo híbrido, portanto, equilibra a escala de descoberta com a visibilidade de custos, criando um caminho defensável para a rentabilidade.

Por Plataforma de Pedido: Aplicativos Móveis Dominam e Aceleram

Os aplicativos móveis capturaram 82,55% da participação nos pedidos em 2025 e estão crescendo a um CAGR de 8,80%. Os designs de super-aplicativos que integram a entrega de alimentos a pagamentos, mercearia e transporte por aplicativo ampliam o tempo de sessão e aumentam a probabilidade de venda cruzada. A Grab registrou um aumento de 28% no uso de múltiplos serviços quando os usuários faziam pedidos de refeições, enquanto a parceria da GoTo com o TikTok Shop em 2024 incorpora carrinhos do GoFood em transmissões de vídeos curtos que 120 milhões de indonésios assistem diariamente. O mercado de entrega de alimentos de plataforma ao consumidor na Ásia-Pacífico para pedidos móveis está projetado para superar USD 900 bilhões até 2031, sublinhando a centralidade do canal.

Os fluxos por site e desktop, antes críticos para o catering corporativo, caíram para 13% de participação em 2025 à medida que o comportamento mobile-first se tornou predominante. As interfaces conversacionais respondem por apenas 3% devido ao reconhecimento de voz inconsistente em dialetos regionais. O experimento de pedidos via WhatsApp da Zomato tem como alvo os 200 milhões de usuários indianos sem aplicativos de alimentos dedicados, refletindo uma jogada marginal para estimular a migração digital. O mecanismo de menu preditivo da Meituan, que aumentou a frequência de pedidos em 14%, indica que a supremacia do mobile agora repousa na personalização orientada por dados, e não na conveniência bruta.

Por Promessa de Prazo de Entrega: O Cumprimento Expresso Remodela as Expectativas

As propostas de entrega expressa e comércio rápido que prometem chegada em menos de 30 minutos estão avançando a um CAGR de 8,6%, tornando-as o subsegmento de crescimento mais rápido no mercado de entrega de alimentos de plataforma ao consumidor na Ásia-Pacífico. As janelas padrão ainda comandam 71% de participação, mas estão se erodindo à medida que os consumidores se acostumam com a gratificação instantânea proporcionada pelas cozinhas escuras próximas. O Swiggy Instamart e o Zomato Blinkit oferecem entrega em 10 minutos para refeições preparadas em bairros densos, enquanto o BigBasket planeja replicar o modelo por meio de suas 400 lojas escuras.

A contrapartida reside na maior densidade de entregadores e na capacidade de produção das cozinhas. A Meituan reduziu o tempo médio de entrega de 38 para 32 minutos ano a ano, mas a despesa de mão de obra por pedido subiu 12% devido a bônus por pico de demanda. A Reliance Industries entrará no comércio rápido via JioMart com meta de cumprimento em 15 minutos em 20 cidades indianas, ilustrando como os conglomerados veem a velocidade como o principal fator disruptivo. Consequentemente, as plataformas devem ponderar os gastos de capital em hubs de microcumprimento em relação à potencial canibalização das entregas padrão mais lentas, porém de maior margem.

Por Segmento de Consumidor: Estudantes Impulsionam o Crescimento Incremental

Os domicílios contribuíram com 71% do volume de 2025, refletindo a profunda penetração entre os consumidores familiares, mas o crescimento está moderando à medida que a saturação se aproxima nas metrópoles. Os estudantes, em contraste, estão se expandindo a um CAGR de 8,50% e entregando frequência de pedidos desproporcional apesar dos tíquetes mais baixos. O GrabStudent oferece 30% de desconto após as 22h e retirada no campus, elevando a contagem de pedidos de estudantes em 45% na Malásia. O recurso de pagamento parcelado do GoFood reduziu o abandono de carrinho de estudantes indonésios em 22%, provando que os termos de parcelamento podem desbloquear carteiras restritas.

A demanda de escritórios e corporativa, com 18% de participação em 2025, beneficia-se de empresas que terceirizam programas de refeitório para melhorar a flexibilidade. O Zomato for Enterprise já fornece 12% da receita da empresa, e o Swiggy Corporate eleva o valor médio dos pedidos em 35% acima dos gastos individuais. No entanto, o ganho de participação do mercado de entrega de alimentos de plataforma ao consumidor na Ásia-Pacífico entre os estudantes sinaliza que o valor vitalício se acumula ao incorporar hábitos cedo, tornando as promoções voltadas para a juventude um imperativo estratégico.

Análise Geográfica

A China dominou com 54,48% de participação no mercado de entrega de alimentos de plataforma ao consumidor na Ásia-Pacífico em 2025, mas o crescimento está desacelerando à medida que a penetração urbana supera 85%. A Meituan e a Ele.me agora avançam para cidades de Nível 3 e municípios rurais onde a cobertura de smartphones melhorou para 68%. As 360.000 entregas por drone da Meituan em Shenzhen demonstram testes logísticos que podem reduzir o custo da última milha rural em 30%. As regras de localização de dados sob a Lei de Proteção de Informações Pessoais de 2025 aumentam os custos de conformidade para os entrantes estrangeiros, fortalecendo os incumbentes domésticos.

A Indonésia reivindica o crescimento mais rápido da região. A integração do GoFood com o TikTok mescla feeds sociais com pedidos de alimentos, possibilitando a conversão por impulso dentro das sessões de entretenimento. O GrabFood comanda 54% de participação, mas enfrenta descontos agressivos do ShopeeFood, que aproveita de forma cruzada as carteiras de comércio eletrônico. A adoção de smartphones nas cidades secundárias indonésias subiu para 71% com subsídios de 4G apoiados pelo Estado, ampliando o funil de consumidores. Concomitantemente, a BPOM intensificou os requisitos de higiene das cozinhas em 2024, obrigando as plataformas a verificar as certificações dos fornecedores antes do cadastramento.

Í�Ի徱��, ������ã��, Coreia do Sul, ���ܲ��ٰ�á������ e o bloco mais amplo do Sudeste Asiático juntos representaram mais de 40% do valor de 2025. A Í�Ի徱�� é o segundo maior mercado, com a Zomato alcançando a rentabilidade pela primeira vez por meio do comércio rápido Blinkit e a Swiggy captando USD 1,2 bilhão para expansão de cozinhas escuras. O cenário do ������ã�� permanece fragmentado com a Uber Eats e a Demae-can defendendo suas participações sob rígidos tetos de taxas de entrega. O Baemin da Coreia do Sul detém 60% de participação, mas enfrenta a vantagem logística do Coupang Eats. Na ���ܲ��ٰ�á������, a saída da Deliveroo em 2022 deixou a DoorDash, a Uber Eats e o Menulog para disputar em um cenário de crescimento estagnado onde a rentabilidade permanece ilusória.

Cenário Competitivo

Uma concentração moderada caracteriza o mercado de entrega de alimentos de plataforma ao consumidor na Ásia-Pacífico, com os cinco principais players — Meituan, Ele.me, GrabFood, Zomato e Swiggy — controlando aproximadamente 65% do GMV em 2025. Cada um desfruta de dominância apenas em seu território doméstico, levando a um mosaico de oligopólios localizados. A intensidade competitiva é amplificada por ciclos de subsídios, rápida imitação de recursos e a alavancagem dos super-aplicativos que tratam as refeições como ganchos de aquisição de clientes para serviços de maior margem. Os veículos autônomos e as incursões de drones da Meituan reduzem o custo da última milha e defendem a participação urbana contra o nascente serviço de entrega do Douyin. A mudança da Zomato para o Blinkit sublinha o movimento setorial em direção à propriedade de estoque e ciclos mais rápidos.

Os disruptores estão emergindo nas bordas do ecossistema. O Douyin e o TikTok Shop infundem vídeos compráveis com vouchers de refeições com um toque, alcançando taxas de conversão que os aplicativos tradicionais têm dificuldade em igualar. A Reliance Industries planeja um lançamento de comércio rápido via JioMart em 20 metrópoles indianas até 2026, apoiado por USD 500 milhões em despesas de capital. As plataformas convergem em três imperativos: agrupar mais serviços para aumentar o valor vitalício, investir em cozinhas escuras para garantia de fornecimento e implantar personalização por inteligência artificial para impulsionar a frequência. Um cenário de dilema do prisioneiro persiste, no entanto, onde relaxar os descontos arrisca perda imediata de participação, prolongando as margens estreitas apesar da escala.

Líderes do Setor de Entrega de Alimentos de Plataforma ao Consumidor na Ásia-Pacífico

Meituan Inc.

ELEME Inc (Alibaba)

Grab Holdings Inc.

Delivery Hero SE

Foodpanda GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Swiggy captou Rs 10.000 crore (USD 1,2 bilhão) por meio de colocação institucional qualificada para financiar o crescimento do comércio rápido em cidades indianas de Nível 2.

- Dezembro de 2024: A GoTo se fundiu com o TikTok Shop Indonésia, incorporando os pedidos do GoFood dentro do feed de vídeo do TikTok.

- Novembro de 2024: A Swiggy concluiu seu IPO, captando Rs 11.327 crore (USD 1,3 bilhão) a uma avaliação de Rs 87.000 crore.

- Outubro de 2024: A Meituan reportou receita de RMB 93,6 bilhões (USD 13,2 bilhões) e implantou 500 vans de entrega autônomas em 10 cidades chinesas.

Escopo do Relatório do Mercado de Entrega de Alimentos de Plataforma ao Consumidor na Ásia-Pacífico

O mercado de Entrega de Alimentos de Plataforma ao Consumidor abrange as receitas de um negócio online que atua como intermediário entre consumidores e múltiplos estabelecimentos de alimentação para submeter pedidos de alimentos de um consumidor a um estabelecimento de alimentação participante e para providenciar a entrega do pedido do estabelecimento de alimentação ao consumidor. Um modelo de entrega de alimentos de plataforma ao consumidor é um modelo de negócio em que os clientes podem obter seus alimentos favoritos fazendo um pedido por meio de seus smartphones ou computadores.

O Relatório do Mercado de Entrega de Alimentos de Plataforma ao Consumidor na Ásia-Pacífico é Segmentado por Modelo de Negócio (Modelo Agregador, Modelo de Restaurante ao Consumidor, Híbrido/Cozinha Própria em Nuvem), Plataforma de Pedido (Aplicativo Móvel, Site/Desktop, Conversacional), Promessa de Prazo de Entrega (Entrega Padrão, Entrega Expressa/Comércio Rápido), Segmento de Consumidor (Usuários Domésticos, Escritório/Corporativo, Estudantes) e Geografia (China, Í�Ի徱��, ������ã��, Coreia do Sul, ���ܲ��ٰ�á������, Sudeste Asiático e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Modelo Agregador |

| Modelo de Restaurante ao Consumidor |

| Híbrido / Cozinha Própria em Nuvem |

| Aplicativo Móvel |

| Site / Desktop |

| Conversacional (Chatbot / Telefone) |

| Entrega Padrão (Acima de 30 min) |

| Entrega Expressa / Comércio Rápido (≤30 min) |

| Usuários Domésticos |

| Escritório / Corporativo |

| Estudantes |

| China |

| Í�Ի徱�� |

| ������� |

| Coreia do Sul |

| ���ܲ��ٰ�á������ |

| Sudeste Asiático |

| Restante da Ásia-Pacífico |

| Por Modelo de Negócio | Modelo Agregador |

| Modelo de Restaurante ao Consumidor | |

| Híbrido / Cozinha Própria em Nuvem | |

| Por Plataforma de Pedido | Aplicativo Móvel |

| Site / Desktop | |

| Conversacional (Chatbot / Telefone) | |

| Por Promessa de Prazo de Entrega | Entrega Padrão (Acima de 30 min) |

| Entrega Expressa / Comércio Rápido (≤30 min) | |

| Por Segmento de Consumidor | Usuários Domésticos |

| Escritório / Corporativo | |

| Estudantes | |

| Por País | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de entrega de alimentos de plataforma ao consumidor na Ásia-Pacífico em 2026?

O tamanho do mercado de entrega de alimentos de plataforma ao consumidor na Ásia-Pacífico atingiu USD 0,75 trilhão em 2026.

Qual taxa de crescimento está prevista para o setor até 2031?

O mercado está projetado para se expandir a um CAGR de 7,76% entre 2026 e 2031.

Qual geografia está crescendo mais rapidamente?

A Indonésia está avançando a um CAGR de 8,10%, o mais alto entre as principais economias regionais.

Qual segmento de promessa de entrega está se expandindo mais rapidamente?

Os pedidos expressos e de comércio rápido em menos de 30 minutos estão crescendo a um CAGR de 8,6%.

Por que as plataformas estão investindo em cozinhas escuras?

As cozinhas próprias posicionam o estoque mais próximo da demanda, reduzem a dependência de imóveis e possibilitam o cumprimento em menos de 30 minutos.

Qual regulamentação-chave está elevando os custos para as plataformas da economia de plataforma?

Novos mandatos de seguridade social, como a Lei dos Trabalhadores de Plataforma de Singapura e o Projeto de Lei dos Trabalhadores de Plataforma da Malásia, estão elevando as despesas de mão de obra por pedido.

Página atualizada pela última vez em: