Tamanho e Participação do Mercado de Energia Eólica na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

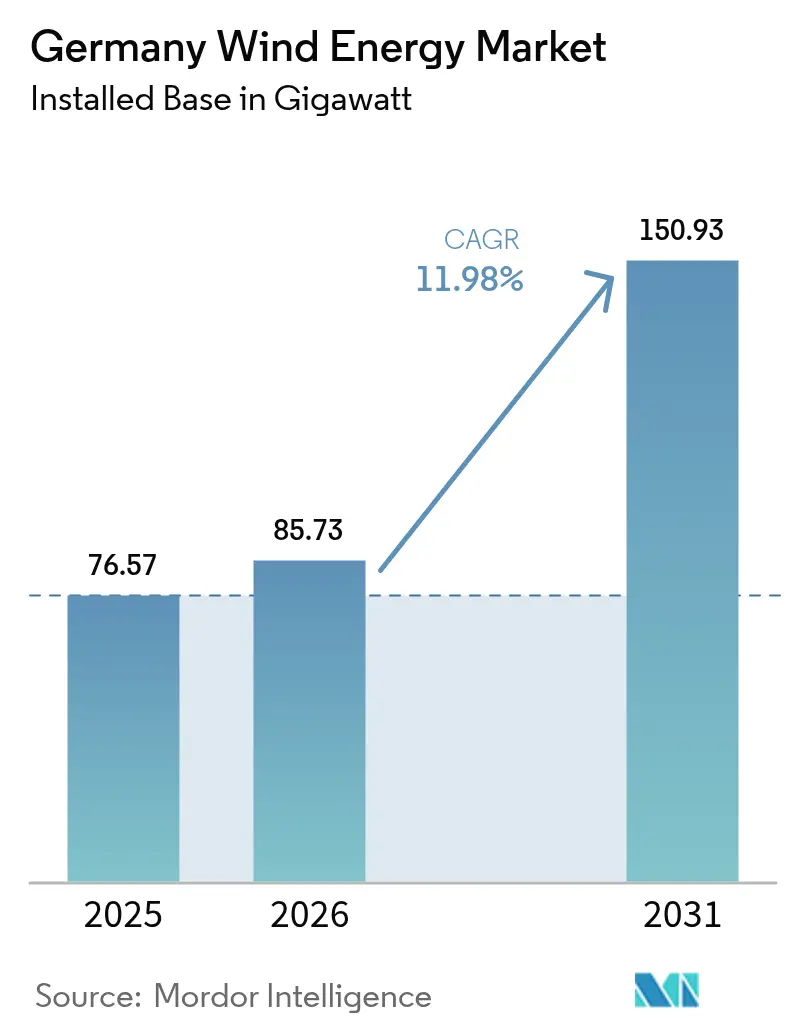

| Tamanho do mercado no ano base (2025) | 76.57 gigawatt |

| Volume do Mercado (2026) | 85.73 gigawatt |

| Volume do Mercado (2031) | 150.93 gigawatt |

| Taxa de crescimento (2026 - 2031) | 11.98% CAGR |

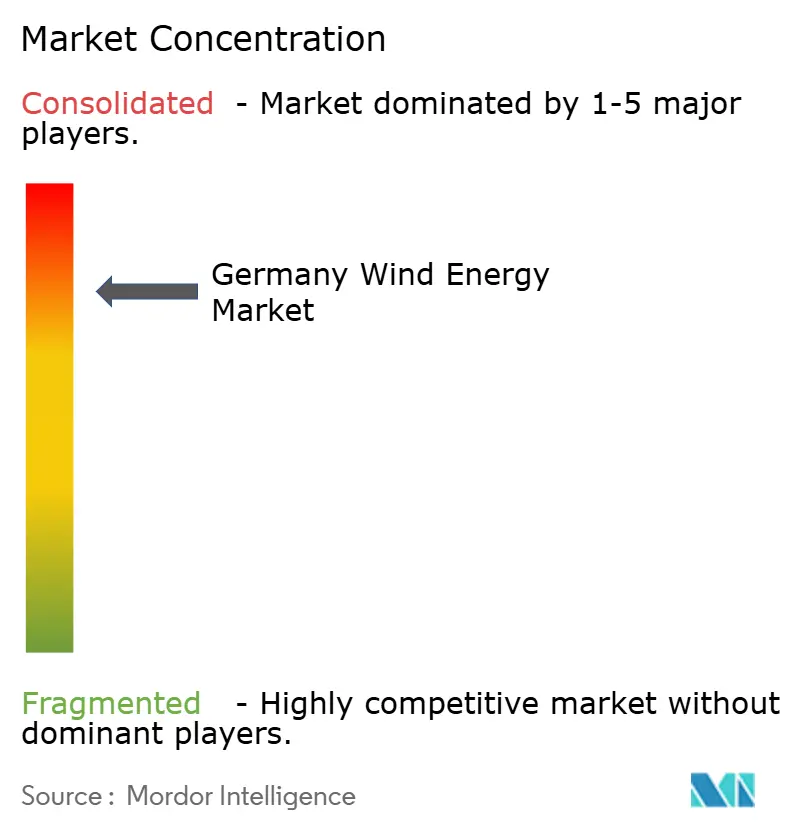

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica na Alemanha por ���ϲ�����

O tamanho do Mercado de Energia Eólica na Alemanha deve crescer de 76,57 gigawatts em 2025 para 85,73 gigawatts em 2026, com previsão de atingir 150,93 gigawatts até 2031 a um CAGR de 11,98% no período 2026-2031.

A adoção é impulsionada por metas federais vinculantes de 115 GW de capacidade onshore e 30 GW offshore, simplificação de licenciamentos e um aumento nos contratos corporativos de compra de energia. Aprovações recordes de 2.400 turbinas totalizando 14 GW em 2024 evidenciam como a combinação de políticas encurta os ciclos de projetos, ao mesmo tempo que cria uma defasagem de dois anos entre o licenciamento e a conexão à rede. Os projetos offshore se beneficiam de tecnologia redutora de custos, como turbinas de 15 MW, enquanto o repotenciamento eleva a produtividade dos sítios em até cinco vezes. A expansão dos links HVDC reduz os riscos de corte de geração, porém as restrições de rede e a exposição da cadeia de suprimentos à Ásia moderam a expansão no curto prazo.

Principais Conclusões do Relatório

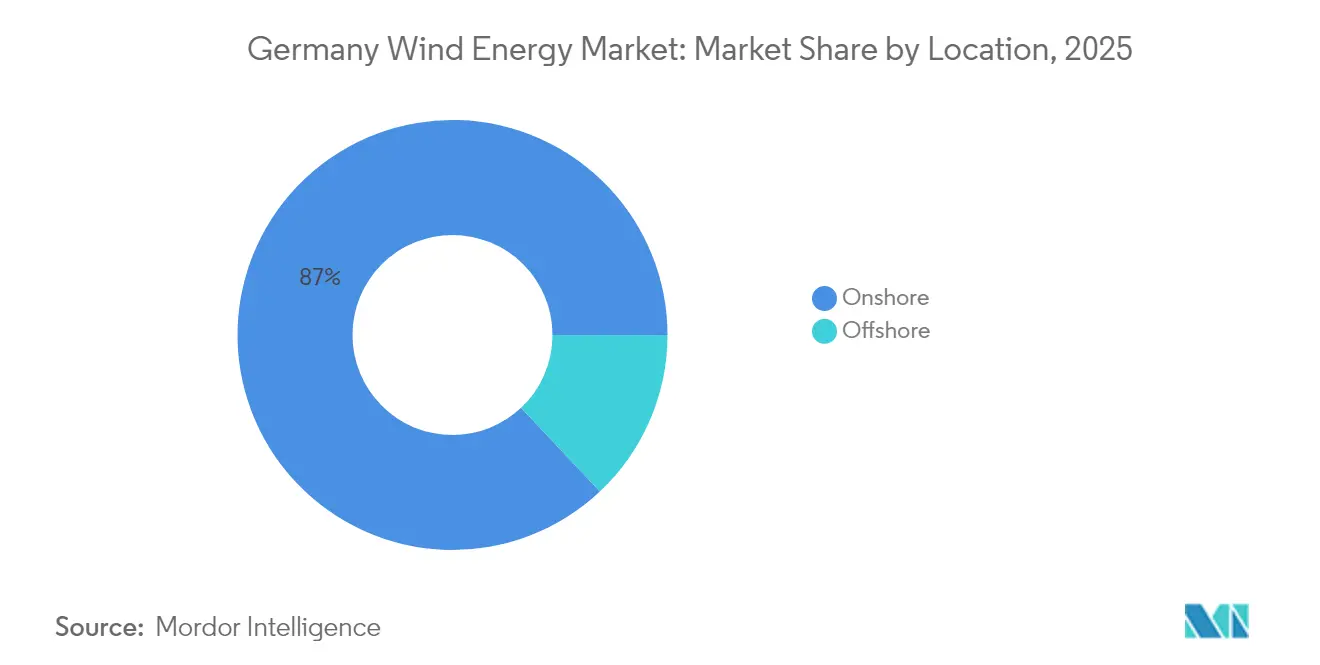

- Por localização, as instalações onshore lideraram com 87,02% da participação no mercado de energia eólica da Alemanha em 2025; a capacidade offshore está prevista para expandir a um CAGR de 20,7% até 2031.

- Por capacidade de turbina, a classe acima de 6 MW representou 64,05% do tamanho do mercado de energia eólica alemão em 2025, e a mesma deve crescer a um CAGR de 13,05% entre 2026-2031.

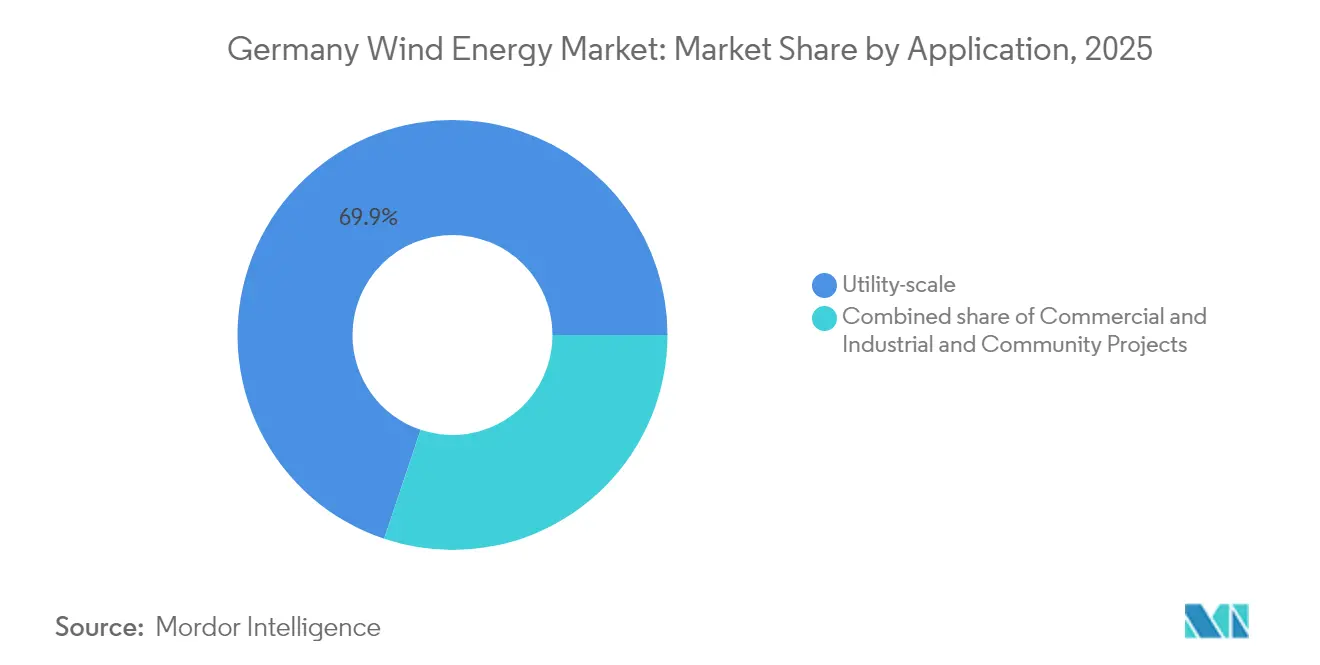

- Por aplicação, os projetos de escala utilitária responderam por 69,85% da participação no mercado de energia eólica da Alemanha em 2025, enquanto os projetos comunitários têm previsão de expandir a um CAGR de 15,95% até 2031.

- Por fabricante, Vestas, Nordex e Enercon juntas capturaram 91,2% de participação de mercado nas adições onshore europeias em 2025, com a Vestas instalando sozinha 1.479,7 MW na Alemanha.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Eólica na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas federais de 115 GW onshore e 30 GW offshore (2030) | +2.5% | Nacional, com concentração em Schleswig-Holstein, Baixa Saxônia, Mecklenburg-Vorpommern, Mar do Norte, Mar Báltico | Longo prazo (≥ 4 anos) |

| Simplificação de licenciamentos e Lei Wind-an-Land | +2.0% | Nacional, zonas prioritárias no norte e leste dos estados federados | Médio prazo (2-4 anos) |

| PPAs corporativos + demanda por hidrogênio verde | +1.8% | Nacional, clusters industriais na Renânia do Norte-Vestfália, Hamburgo, Bremen | Médio prazo (2-4 anos) |

| Repotenciamento de turbinas com mais de 15 anos impulsiona adições de MW | +1.5% | Nacional, sítios legados na Baixa Saxônia, Brandemburgo, Saxônia-Anhalt | Curto prazo (≤ 2 anos) |

| Rede HVDC offshore e interconectores do Mar do Norte | +1.2% | Zonas offshore, Mar do Norte, Mar Báltico, corredores de rede para a Baviera, Baden-Württemberg | Longo prazo (≥ 4 anos) |

| Esquemas de compartilhamento de receitas com energia cidadã | +0.8% | Nacional, municípios rurais em regiões de energia eólica onshore | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

As Metas Federais de 115 GW Onshore e 30 GW Offshore Impulsionam a Aceleração do Mercado

As metas de capacidade vinculantes para 2030 se traduzem em adições anuais de 7,7 GW onshore e 4 GW offshore, uma mudança significativa em relação ao incremento líquido onshore de 2,5 GW em 2024. Desenvolvedores com projetos prontos para execução e pontos de interconexão garantidos obtêm vantagem de pioneirismo. As ambições offshore triplicam a capacidade atual, forçando uma coordenação sem precedentes entre operadores de rede e patrocinadores de projetos. Os links do Mar do Norte da TenneT já movem 8,03 GW, mas a expansão para 70 GW até 2045 requer 35 corredores HVDC que agora estão entrando na fase de licitação.[1]TenneT, "North Sea Grid Expansion Milestones", tennet.eu

Simplificação de Licenciamentos e Lei Wind-an-Land Reduzem Fricções no Desenvolvimento

As reformas de licenciamento elevaram as aprovações de 2024 em 85% em relação ao ano anterior, atingindo 14 GW, reduzindo os obstáculos burocráticos para desenvolvedores de pequeno e médio porte. Os estados federados devem destinar 2% de seu território para energia eólica até 2027-2032, garantindo segurança espacial. A Renânia do Norte-Vestfália licenciou 1,5 GW apenas no primeiro trimestre de 2025, ilustrando a rápida adoção. No entanto, o prazo médio de construção ainda supera dois anos, o que significa que a maior parte da nova capacidade flui para a janela de 2026-2028.

PPAs Corporativos e Hidrogênio Verde Criam Novas Fontes de Receita

Os PPAs corporativos cresceram 323% em 2023 à medida que as empresas se protegem da volatilidade dos preços de energia e buscam a descarbonização do Escopo 2. O compromisso de longo prazo da BASF com o projeto Nordlicht de 1,6 GW da Vattenfall evidencia como as cargas industriais ancoram o financiamento offshore. Projetos de demonstração, como um eletrolisador offshore de 10 MW em Alpha Ventus, apontam para cadeias de valor integradas de vento para hidrogênio que aumentam a certeza de captação de eletricidade pelos desenvolvedores.

Repotenciamento de Turbinas com Mais de 15 Anos Amplifica as Adições de Capacidade

O repotenciamento contribuiu com 37% do crescimento onshore em 2024, à medida que turbinas de primeira geração de 2 MW cedem lugar a modelos de 6 MW nos mesmos sítios. Apenas Schleswig-Holstein conta com 3.190 turbinas licenciadas totalizando 8,9 GW aguardando atualização, oferecendo um rápido incremento de capacidade sem necessidade de novos terrenos. As regras simplificadas de repotenciamento encurtam os prazos e melhoram a aceitação comunitária ao substituir modelos mais antigos e ruidosos por um número menor de unidades de alta produção.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de rede e risco de corte de geração | -1.5% | Schleswig-Holstein, Baixa Saxônia, Mecklenburg-Vorpommern, zonas offshore | Médio prazo (2-4 anos) |

| Dependência de cadeias de suprimentos de turbinas asiáticas | -0.8% | Nacional, afeta todos os OEMs e desenvolvedores | Curto prazo (≤ 2 anos) |

| Oposição local e atrasos por litígios | -1.0% | Baviera, Baden-Württemberg, Hesse, municípios rurais | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para operação e manutenção offshore | -0.7% | Zonas offshore, Mar do Norte, Mar Báltico, centros de serviço costeiros | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Gargalos de Rede e Riscos de Corte de Geração Restringem a Otimização da Produção

Dezenove TWh de energia eólica foram cortados em 2023, equivalentes a 13% da geração total, devido à limitada capacidade de transmissão de norte a sul. A aprovação federal de cinco principais corredores de corrente alternada aliviará o congestionamento, mas os prazos de conclusão após 2027 deixam os resultados de curto prazo expostos. A geração offshore agrava o problema à medida que a produção do Mar do Norte avança à frente dos reforços de rede onshore.

A Dependência de Cadeias de Suprimentos Asiáticas Cria Vulnerabilidades Estratégicas

O fechamento da fábrica de pás da Nordex em Rostock e a crescente dependência de fornecedores asiáticos de terras raras e componentes eletrônicos expõem o setor de energia eólica alemão a choques geopolíticos. Os longos prazos de entrega para rolamentos de naceles e conversores de energia representam riscos de cronograma para grandes turbinas offshore, enquanto o escrutínio de cibersegurança dos sistemas de controle importados acrescenta complexidade de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: Onshore Permanece como Âncora, Offshore é o Motor da Aceleração

Os ativos onshore responderam por 87,02% do tamanho do mercado de energia eólica alemão em 2025, embora os projetos offshore cresçam a um CAGR de 20,7% até 2031. Schleswig-Holstein, Baixa Saxônia e Mecklenburg-Vorpommern concentram dois terços da capacidade instalada, beneficiando-se de ventos de 7-8 m/s a 100 m de altura do cubo e do zoneamento antecipado. As fundações fixas em profundidades de 30-50 m custam entre EUR 1,5-2 milhões por turbina, bem abaixo das alternativas flutuantes, fornecendo ao mercado de energia eólica alemão sinais de custo robustos para priorizar primeiro os sítios próximos à costa.

A capacidade offshore aumenta de 10,03 GW em 2025 para 33,58 GW em 2031, à medida que a Baía Alemã e a Baía da Pomerânia absorvem 7 GW de adjudicações em leilões de 2024. Fatores de capacidade superiores a 50% e economias sem subsídios melhoram os índices de alavancagem do financiamento de projetos. O crescimento onshore depende do repotenciamento na Baixa Saxônia e em Brandemburgo, onde três turbinas de 2 MW cedem lugar a uma unidade de 6 MW, liberando a área varrida pelo rotor enquanto reutiliza as fundações. Esta expansão em dupla trajetória mantém o setor de energia eólica alemão resiliente à escassez de sítios.

Por Capacidade de Turbina: A Classe Acima de 6 MW Domina os Novos Pedidos

As turbinas acima de 6 MW representaram 64,05% das instalações de 2025 e se expandiram a um CAGR de 13,05% até 2031, refletindo os roteiros dos OEMs para modelos offshore de 15 MW e onshore de 7 MW. Uma máquina V236-15 MW produz 80 GWh anualmente, permitindo que parques de 400 MW utilizem menos de trinta turbinas e reduzam o número de fundações em 40%, uma eficiência valorizada em todo o mercado de energia eólica alemão.

A faixa de 3-6 MW atende aos sítios de repotenciamento onde o acesso de guindastes e o licenciamento limitam a altura das turbinas. As unidades abaixo de 3 MW representam menos de 10% dos pedidos e saem do mercado uma vez que os contratos FIT expiram. As naceles modulares, as pás de fibra de carbono e a manutenção preditiva deslocam o valor do hardware para o software, uma evolução que molda o setor de energia eólica alemão como uma plataforma tecnológica.

Por Aplicação: Escala Utilitária Lidera, Projetos Comunitários Aceleram

Os parques de escala utilitária acima de 100 MW responderam por 69,85% das implantações de 2025 e utilizam vantagens de custo de EUR 200-300 por kW para dominar as rodadas de licitação. Projetos acima de 500 MW requerem links HVDC dedicados para contornar os corredores de corrente alternada congestionados, um gargalo aliviado quando o SuedLink entrar em operação em 2028.

Os projetos comunitários adicionam um CAGR de 15,95% até 2031, à medida que o compartilhamento de receitas da EEG 2023 paga diretamente aos municípios. As cooperativas detêm até 49% do capital e distribuem dividendos anuais de 4-5%, reduzindo à metade os recursos contra licenciamentos em regiões piloto. Os parques industriais e comerciais no local permanecem abaixo de 5% de participação, mas crescem à medida que centros de dados e polos químicos se protegem dos preços voláteis da rede, diversificando o mercado de energia eólica alemão.

Análise Geográfica

Os estados federados do norte abrigam 65% da capacidade instalada em razão dos ventos fortes e do zoneamento antecipado. Schleswig-Holstein operou 9 GW onshore e 3 GW offshore em 2024, gerando 22 TWh, equivalente a 150% da demanda local. A expansão offshore cresce a um CAGR de 20,7%, com 7 GW de direitos de leito marinho de 2024 concentrados na Baía Alemã (4 GW) e na Baía da Pomerânia (3 GW). A TenneT planeja 12 GW de capacidade de rede offshore até 2032, com cada link de 2 GW custando entre EUR 2,5-3,0 bilhões, reduzindo o corte de geração em todo o mercado de energia eólica alemão.

Os estados do sul detêm apenas 15% da capacidade, mas consomem 40% da eletricidade, gerando EUR 3,2 bilhões em redespacho em 2024. A regra 10H da Baviera congela 2-3 GW de projetos, enquanto as derrogações federais permitiram 600 MW em 2024. Os links HVDC SuedLink e SuedOstLink adicionam 4 GW de transferência norte-sul até 2030, possibilitando a desativação de 5 GW de lignita e equilibrando o mercado de energia eólica alemão.

Os estados federados do leste são centros de repotenciamento, com 1,5 GW de turbinas legadas programadas para substituição por modelos de 5-6 MW até 2027. As conexões de rede existentes agilizam as atualizações, triplicando a produção sem necessidade de novos terrenos. Esses padrões criam uma geografia polarizada, mas complementar, que sustenta a expansão do tamanho do mercado de energia eólica alemão.

Cenário Competitivo

Siemens Gamesa, Vestas, Enercon e Nordex forneceram 75% das turbinas onshore em 2024, conferindo ao lado fornecedor uma concentração moderada enquanto mantém a competição por preços. A integração da Siemens Gamesa na Siemens Energy transfere eficiências de escala, mas expõe a controladora a passivos de garantia após defeitos em caixas de engrenagens que geraram provisões de EUR 800 milhões. A Vestas lidera a classe offshore acima de 15 MW com a plataforma V236, e a Nordex capitaliza em máquinas modulares de 6 MW otimizadas para repotenciamento de sítios em áreas florestais.

O desenvolvimento offshore é mais concentrado. RWE, Ørsted e EnBW controlam 3,5 GW de capacidade em operação e 4 GW em construção, aproveitando a integração vertical desde o arrendamento de leito marinho até contratos de serviço de 20 anos. Esses players assinaram 1,2 GW de PPAs corporativos em 2024 para se proteger da volatilidade de mercado, uma abordagem que molda a alocação de capital dentro do mercado de energia eólica alemão.

Os OEMs ampliam seu alcance adquirindo especialistas em serviços. A Siemens Gamesa pagou EUR 300 milhões pela unidade offshore da Deutsche Windtechnik, adicionando uma carteira de 1,5 GW e contratos de anuidade de quinze anos. Disruptores emergentes como ABO Energy e PNE miram projetos de campo marrom de 10-50 MW, explorando o foco dos incumbentes em ativos na escala de gigawatts e entregando taxas internas de retorno de 15-20%.[4]ABO Energy, "Apresentação da empresa 2024", aboenergy.de As vantagens tecnológicas se estreitam, deslocando a concorrência para a resiliência da cadeia de suprimentos, a confiabilidade nos prazos de entrega e a conformidade com a certificação de tipo IEC 61400, agora obrigatória para turbinas acima de 3 MW.

Os retornos decrescentes sobre o capital próprio, agora em 7-9% para onshore, empurram os desenvolvedores para clusters híbridos de eólica-solar-armazenamento e offtake de hidrogênio verde para complementar a receita. As barreiras de mercado incluem riscos de abastecimento de terras raras e lacunas de mão de obra offshore, mas a integração em escala mantém o mercado de energia eólica alemão atrativo para fundos globais de infraestrutura que buscam rendimentos previsíveis.

Líderes do Setor de Energia Eólica na Alemanha

Enercon GmbH

Nordex SE

Siemens Gamesa Renewable Energy, S.A.

Vestas Wind Systems A/S

GE Vernova (GE Renewable Energy)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Agência Federal de Redes da Alemanha (BNetzA) lançou sua terceira licitação de energia eólica onshore do ano, com o objetivo de alocar apoio para uma capacidade de 3,44 GW. Para se qualificar, os projetos devem obter licenças nos termos da Lei Federal de Controle de Emissões Imissivas (BImSchG). O teto para as ofertas está fixado em EUR 0,0735 (USD 0,086) por kWh.

- Junho de 2025: A Vestas conquistou seu maior pedido de turbinas eólicas V172-7,2 MW da ENERTRAG, garantindo um total de 115 MW em dois projetos em Brandemburgo, Alemanha.

- Abril de 2025: A Iberdrola firmou parceria com a Kansai, segunda maior fornecedora de eletricidade do Japão e importante player na Ásia, para investir conjuntamente no parque eólico offshore Windanker de 315 MW no Mar Báltico alemão.

- Março de 2025: O projeto eólico offshore Nordlicht 1 da Vattenfall realizou um pedido firme à Vestas de 68 turbinas eólicas V236-15,0 MW. O pedido total para o Nordlicht 1 é de 1.020 MW, com capacidade de conexão à rede de 980 MW. Adicionalmente, há uma capacidade extra de 40 MW, otimizando o uso da conexão.

Escopo do Relatório do Mercado de Energia Eólica na Alemanha

A energia eólica é gerada pela força do vento, principalmente por meio do rotor, que converte a energia cinética em energia mecânica, e do gerador, que converte essa energia mecânica em energia elétrica.

O mercado de energia eólica alemão é segmentado por Localização (Onshore, Offshore), por Capacidade de Turbina (Até 3 MW, 3 a 6 MW, Acima de 6 MW), por Aplicação (Escala Utilitária, Comercial e Industrial, Projetos Comunitários) e por Componente (Análise Qualitativa) (Nacel/Turbina, ��á, Torre, Gerador e Caixa de Engrenagens, Sistema de Equilíbrio). Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na capacidade instalada (GW).

| Onshore |

| Offshore |

| Até 3 MW |

| 3 a 6 MW |

| Acima de 6 MW |

| Escala Utilitária |

| Comercial e Industrial |

| Projetos Comunitários |

| Nacel/Turbina |

| ��á |

| Torre |

| Gerador e Caixa de Engrenagens |

| Sistema de Equilíbrio |

| Por Localização | Onshore |

| Offshore | |

| Por Capacidade de Turbina | Até 3 MW |

| 3 a 6 MW | |

| Acima de 6 MW | |

| Por Aplicação | Escala Utilitária |

| Comercial e Industrial | |

| Projetos Comunitários | |

| Por Componente (Análise Qualitativa) | Nacel/Turbina |

| ��á | |

| Torre | |

| Gerador e Caixa de Engrenagens | |

| Sistema de Equilíbrio |

Principais Questões Respondidas no Relatório

Qual será a capacidade eólica alemã em 2031?

A previsão é que o mercado de energia eólica alemão atinja 150,93 GW de capacidade acumulada até 2031.

Qual segmento cresce mais rapidamente até 2031?

A energia eólica offshore lidera com um CAGR de 20,7% até 2031, adicionando escala no Mar do Norte e no Mar Báltico.

Por que as turbinas acima de 6 MW são preferidas?

Turbinas maiores reduzem o número de fundações, cabos e operações de guindaste, diminuindo os custos instalados em EUR 200-300 por kW e aumentando os fatores de capacidade.

Como os projetos comunitários superam a oposição local?

A EEG 2023 exige o pagamento de EUR 0,002 por kWh aos municípios e permite que as cooperativas detenham até 49% do capital, alinhando os interesses financeiros locais ao sucesso do projeto.

Qual é o papel dos links HVDC?

Os corredores HVDC SuedLink e SuedOstLink de 2 GW transferem 15-20 TWh por ano para o sul, reduzindo o corte de geração e equilibrando o abastecimento regional.

Qual é o grau de concentração no fornecimento de turbinas?

Siemens Gamesa, Vestas, Enercon e Nordex forneceram 75% das turbinas de 2024, indicando concentração moderada na base de fornecedores.

��ágina atualizada pela última vez em: