Tamanho e Participação do Mercado de Banking como Serviço na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

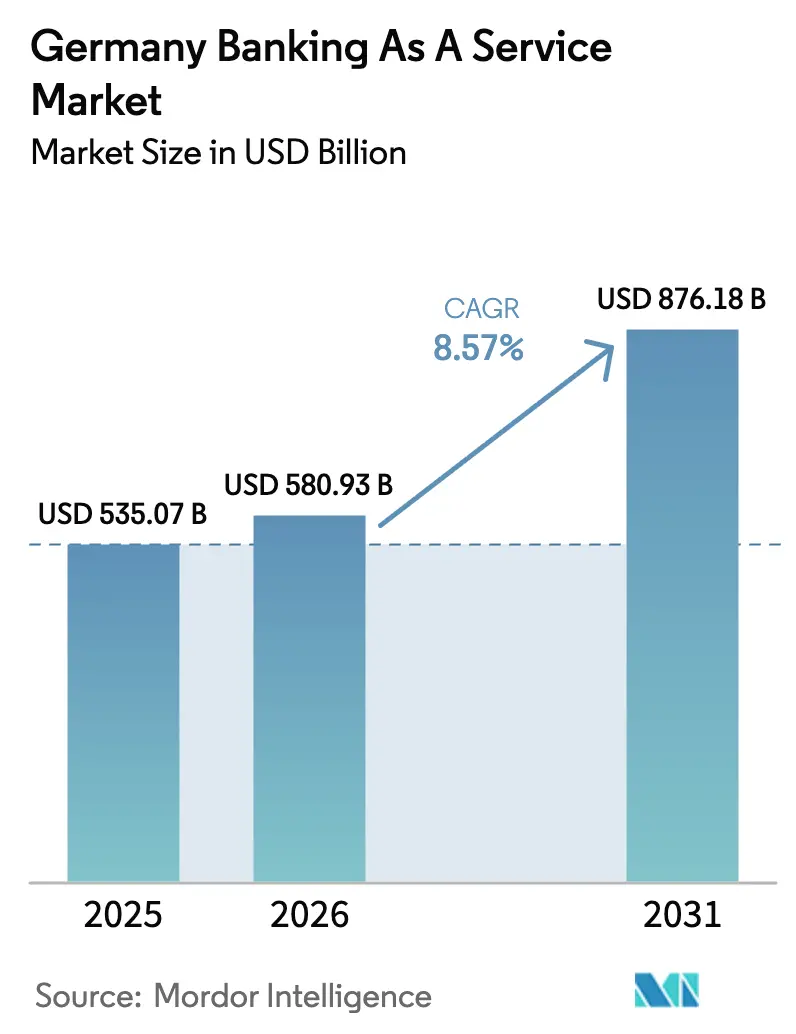

| Tamanho do mercado no ano base (2025) | 535.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 580.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 876.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.57% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Banking como Serviço na Alemanha por ���ϲ�����

O tamanho do Mercado de Banking como Serviço na Alemanha está projetado em USD 535,07 bilhões em 2025, USD 580,93 bilhões em 2026, e deve atingir USD 876,18 bilhões até 2031, crescendo a um CAGR de 8,57% de 2026 a 2031.

A tendência de alta está alinhada com a abertura orientada por políticas sob a PSD2, a migração mais ampla de empresas para infraestrutura em nuvem e a rápida adoção de finanças incorporadas em plataformas não bancárias que distribuem pagamentos, empréstimos, cartões e carteiras digitais via APIs. O escrutínio operacional está aumentando à medida que o BaFin sinaliza riscos de concentração e terceirização como prioridade de supervisão para 2026 a 2029, elevando os requisitos de resiliência para provedores de Banking como Serviço em escala. O Regulamento de Pagamentos Instantâneos da UE exige liquidação em 10 segundos para transferências de crédito em euros a partir de 9 de outubro de 2025, o que comprime as janelas de processamento e reformula os designs de plataforma para liquidez em tempo real, reconciliação e verificação de beneficiários. O MiCAR é totalmente aplicável desde 30 de dezembro de 2024 e amplia as obrigações de custódia e conformidade, impulsionando as plataformas de Banking como Serviço a suportar serviços de criptoativos com rigorosos controles operacionais, de TI e de proteção ao investidor.

A trajetória do Banking como Serviço na Alemanha se beneficia da alta adoção digital, da forte colaboração entre bancos e Fintechs e da grande demanda das PMEs por serviços financeiros modulares. A adoção de serviços Fintech entre os consumidores alemães está acima da média da UE, apoiada por ecossistemas ativos de e-commerce e SaaS que incorporam pagamentos, emissão de cartões e empréstimos para ganhos de conversão e retenção.

Principais Conclusões do Relatório

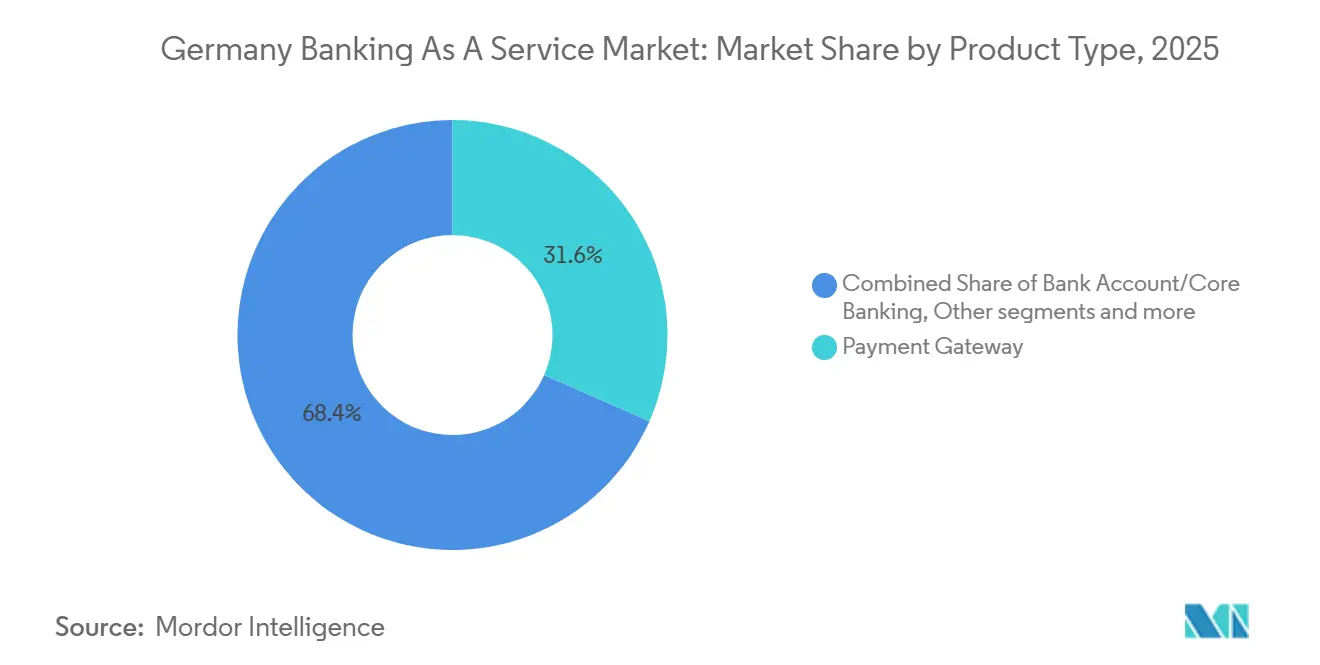

- Por tipo de produto, os gateways de pagamento lideraram o mercado de Banking como Serviço na Alemanha com uma participação de receita de 31,56% em 2025, enquanto o software de finanças incorporadas deve expandir a um CAGR de 12,34% até 2031, o ritmo mais rápido nesta segmentação.

- Por porte empresarial, as grandes empresas detinham uma participação de 60,07% do mercado de Banking como Serviço na Alemanha em 2025, enquanto as pequenas e médias empresas devem registrar um CAGR de 10,95% até 2031.

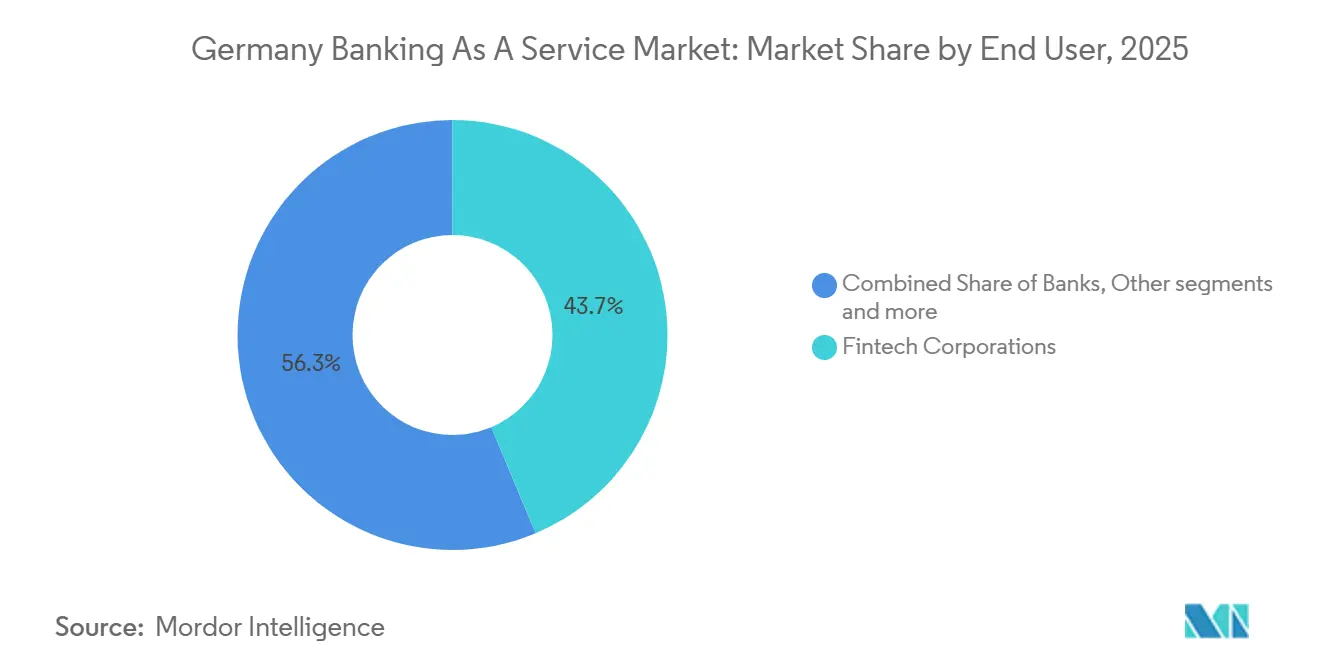

- Por usuário final, as corporações Fintech responderam por uma participação de 43,67% do mercado de Banking como Serviço na Alemanha em 2025 e devem crescer a um CAGR de 13,83% até 2031.

- Por componente, as soluções de plataforma e infraestrutura comandaram 53,46% do mercado de Banking como Serviço na Alemanha em 2025, enquanto os serviços devem avançar a um CAGR de 14,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Banking como Serviço na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por serviços bancários digitais e serviços financeiros online sem fricção | +1.8% | Nacional, concentrado em centros urbanos (Berlim, Munique, Frankfurt) | Curto prazo (≤ 2 anos) |

| Expansão de Fintechs e modelos de finanças incorporadas | +2.1% | Global, com transbordamento dos ecossistemas de e-commerce e SaaS alemães | Médio prazo (2-4 anos) |

| Impulso do open banking sob a PSD2 viabilizando inovação via API | +1.5% | Em toda a UE, amplificado na Alemanha devido à forte aplicação regulatória | Médio prazo (2-4 anos) |

| Adoção crescente de infraestrutura baseada em nuvem | +1.9% | Nacional, com maior tração nos segmentos do Mittelstand | Médio prazo (2-4 anos) |

| Infraestrutura digital avançada e forte adoção tecnológica | +0.7% | Nacional, concentrado nos principais centros financeiros | Curto prazo (≤ 2 anos) |

| Ênfase em experiências do cliente personalizadas e orientadas por dados | +0.6% | Nacional, com maior adoção no varejo e e-commerce | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Demanda Crescente por Serviços Bancários Digitais

O uso de serviços Fintech na Alemanha atingiu um nível de adoção de 75%, superando a média europeia de 64%, enquanto os bancos tradicionais mantêm a primazia nos depósitos e as Fintechs dominam as interfaces transacionais, o que em conjunto cria terreno fértil para integrações modulares de Banking como Serviço que melhoram o tempo de entrada no mercado e a economia unitária[1]Germany Trade & Invest, "FinTech na Alemanha," GTAI, gtai.de. O Regulamento de Pagamentos Instantâneos da UE exige que todos os prestadores de serviços de pagamento ofereçam transferências de crédito em euros com liquidação em 10 segundos, 24 horas por dia, 7 dias por semana, a partir de 9 de outubro de 2025, o que obriga as plataformas de Banking como Serviço a implementar liquidez em tempo real, verificação de beneficiários e monitoramento contínuo de riscos. O novo regime também permite que instituições de pagamento e de moeda eletrônica concorram de forma mais direta na liquidação instantânea, reduzindo a vantagem histórica dos bancos nas janelas de compensação e reconciliação. O uso de serviços bancários online na UE atingiu 72% dos usuários de internet em 2024, ante 56% em 2014, criando uma base comportamental estável para serviços digitais de ponta a ponta que os provedores de Banking como Serviço podem modularizar e escalar. O mercado de Banking como Serviço na Alemanha internaliza essas curvas de adoção à medida que as empresas migram pagamentos e contas para atender aos compromissos de tempo real e aos padrões mais elevados de experiência do usuário.

Expansão de Fintechs e Modelos de Finanças Incorporadas

A Alemanha conta com 3,6 milhões de PMEs, representando 99% de todas as empresas, o que amplia a base endereçável para pagamentos incorporados, faturamento e capital de giro entregues por meio de plataformas parceiras que não buscam licenças bancárias. Apenas 35% das empresas concluíram projetos de digitalização nos últimos anos, indicando demanda reprimida por soluções habilitadas por Banking como Serviço que comprimem o processo de integração e reduzem as barreiras de integração para empresas com recursos limitados. O gasto agregado em digitalização pelas PMEs alemãs atingiu EUR 31,9 bilhões em 2023 e cresceu 54% em relação a 2019, o que se alinha a maiores investimentos em APIs, dados e arquiteturas em nuvem que frequentemente incluem módulos de finanças incorporadas[2]KfW Research, "Relatório de Digitalização de PMEs da KfW 2024," KfW, kfw.de. Dois terços da receita Fintech na Alemanha provêm de modelos de negócios B2B, reforçando a mudança de estratégias diretas ao consumidor para serviços de infraestrutura e habilitação. O mercado de Banking como Serviço na Alemanha é a camada operacional por trás dessa mudança, permitindo que provedores de software, marketplaces e comerciantes incorporem fluxos financeiros em conformidade sem reconstruções completas de pilha.

Impulso do Open Banking sob a PSD2

A PSD2 continua a moldar os padrões de colaboração entre bancos tradicionais e Fintechs, embora a qualidade das APIs e a capacidade de resposta dos bancos variem entre os mercados, o que afeta o rendimento da inovação e a consistência do acesso aos dados. A Alemanha manteve uma alta densidade de instituições licenciadas dentro da UE, com ampla disponibilidade de instituições de crédito e prestadores de serviços de pagamento, viabilizando uma combinação de modelos liderados por parcerias e competitivos para a adoção do Banking como Serviço. O Deutsche Bank lançou o Wero em 17 de dezembro de 2025, integrando uma carteira digital da Iniciativa Europeia de Pagamentos ao seu aplicativo móvel para fornecer uma alternativa soberana aos ecossistemas de carteiras não europeias e adicionar funcionalidade de pagamentos entre pessoas. O ClearBank obteve uma licença bancária da UE em julho de 2024 e integrou a Fintech alemã Raisin até o final do ano, demonstrando como os passaportes regulatórios canalizam a concorrência de infraestrutura transfronteiriça para a Alemanha. O plano de curto prazo do Eurosistema de vincular plataformas de DLT aos serviços TARGET até o final do T3 de 2026 por meio de um modelo de ponte conhecido como Pontes cria caminhos de liquidação em dinheiro do banco central que poderiam reduzir a dependência de stablecoins privadas para fluxos institucionais.

Adoção Crescente de Infraestrutura Baseada em Nuvem

O BaFin destaca os riscos decorrentes da concentração de terceirização de TI como foco de supervisão, indicando que a dependência da nuvem será examinada em termos de resiliência, continuidade e dependências de múltiplos clientes em arranjos de Banking como Serviço. Três provedores norte-americanos respondem por quase 70% do mercado europeu de nuvem, e os provedores alemães têm participações pequenas, o que levanta preocupações sobre soberania e dependências operacionais à medida que os volumes de transações de Banking como Serviço escalam. O desempenho da computação em nuvem na Alemanha aumentou acentuadamente, com as métricas de 2025 sinalizando um forte avanço em relação a 2024 e ganhos de longo prazo desde 2018, o que apoia a migração para pilhas de core banking e pagamentos nativas em nuvem. A Solaris selecionou a ACI Connetic em setembro de 2025 para consolidar os pagamentos SEPA Instant em uma arquitetura nativa em nuvem, um exemplo de escalonamento horizontal para atender à carga de pagamentos instantâneos que se aproxima. As restrições de crédito para PMEs permanecem elevadas, o que sustenta a demanda por subscrição habilitada por Banking como Serviço que utiliza dados transacionais para decisões mais rápidas, mantendo conformidade e controles.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiente regulatório rigoroso e conformidade com a PSD2 | -1.2% | Nacional, com transbordamento pelo passaporte da UE | Longo prazo (≥ 4 anos) |

| Requisitos de proteção de dados e privacidade sob o GDPR | -0.9% | Em toda a UE, amplificado na Alemanha | Médio prazo (2-4 anos) |

| Complexidade de integração de sistemas com TI legada | -0.6% | Nacional, pilhas tecnológicas mais antigas | Médio prazo (2-4 anos) |

| Intensa concorrência de bancos e Fintechs bem financiadas | -0.5% | Nacional e transfronteiriço dentro da UE | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Ambiente Regulatório Rigoroso, Incluindo Supervisão do BaFin e Conformidade com a PSD2

O BaFin reduziu o prazo de autorização formal para seis meses a partir de uma solicitação completa, mas os requerentes ainda devem apresentar um modelo de negócios viável, um capital inicial mínimo de pelo menos EUR 5 milhões para instituições de depósito e crédito, e gestão idônea e competente, o que eleva os limites de entrada para novos provedores. O MiCAR aplica-se integralmente desde 30 de dezembro de 2024, exigindo que os prestadores de serviços de criptoativos demonstrem governança robusta, resiliência de TI alinhada com a DORA e padrões de proteção ao investidor, resultando em autorizações paralelas para plataformas de Banking como Serviço que adicionam módulos de ativos digitais. Os supervisores enfrentam prazos legais apertados para as solicitações do MiCAR, e submissões incompletas ou inconsistentes devem ser rejeitadas, o que eleva os custos de preparação jurídica e técnica[3]BaFin, "Atividade bancária," BaFin, bafin.de. O foco do BaFin na resiliência operacional, incluindo riscos de concentração e interdependências transfronteiriças entre prestadores de serviços, amplia os requisitos de mapeamento e monitoramento para operadores de Banking como Serviço com carteiras de múltiplos clientes. O Regulamento de Pagamentos Instantâneos exige serviços de verificação de beneficiários sem custo adicional a partir de 9 de outubro de 2025, de modo que as plataformas devem absorver os custos de implementação em seus modelos operacionais.

Requisitos Elevados de Proteção de Dados e Privacidade sob o GDPR

As transações de pagamento fraudulentas no EEE atingiram EUR 4,2 bilhões em 2024, um aumento de 17% em relação a 2023, mesmo com as taxas gerais de fraude permanecendo próximas a 0,002% do valor das transações, o que obriga os provedores de Banking como Serviço a equilibrar a experiência do usuário sem fricção com os mandatos de autenticação forte. A fraude em transferências de crédito respondeu por EUR 2,5 bilhões em perdas em 2024, com os usuários de serviços de pagamento arcando com 85% devido à engenharia social, elevando as expectativas para verificação de identidade e análise comportamental. O BaFin intensificou a supervisão de combate à lavagem de dinheiro em 2025 e aumentou as inspeções presenciais, o que se traduz em maiores gastos com conformidade e tecnologia para plataformas que realizam integração e monitoramento de alto volume. A fraude em pagamentos com cartão foi 17 vezes maior quando a contraparte estava fora do EEE, adicionando complexidades transfronteiriças para provedores de Banking como Serviço que atendem clientes internacionais. A mudança para pagamentos instantâneos reduz as janelas de monitoramento de dias para segundos, impulsionando investimentos em análise de streaming, retreinamento de modelos e alertas em tempo real para que as plataformas de Banking como Serviço possam mitigar perdas enquanto preservam a experiência do usuário.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Software de Finanças Incorporadas Captura a Expansão Mais Rápida

Os gateways de pagamento detinham uma participação de 31,56% em 2025 na segmentação por tipo de produto, enquanto o software de finanças incorporadas deve expandir a um CAGR de 12,34% até 2031, sinalizando uma mudança sustentada no mix à medida que comerciantes e plataformas SaaS incorporam pagamentos e crédito nas jornadas dos usuários. O processamento de pagamentos enfrenta compressão de margens à medida que a liquidação instantânea se torna um requisito básico, o que aumenta o apelo de módulos de maior valor em empréstimos, seguros e recursos de gestão de patrimônio que podem ser orquestrados por meio de APIs. As soluções de conta bancária e core banking continuam como a camada fundamental de registro e conformidade para emissão de contas e relatórios, embora seu crescimento seja moderado pela forte concorrência e pelas rigorosas expectativas prudenciais em torno de capital e governança. O mercado de Banking como Serviço na Alemanha se beneficia da escala das transações com cartões e contas, o que permite aos provedores oferecer módulos de análise, reconciliação e prevenção a fraudes sobre os trilhos básicos.

Comparar o impulso de digitalização entre as empresas alemãs com as perspectivas de 2026-2031 sugere uma adoção mais forte de finanças incorporadas à medida que os marcos de responsabilidade amadurecem e os padrões de API se harmonizam, tornando a integração mais previsível para as equipes corporativas. Os canais de distribuição se ampliam à medida que o lançamento do Wero pela EPI coloca uma carteira de propriedade bancária nos fluxos dos consumidores, que pode ser oferecida sob marca branca ou integrada com experiências de comerciantes ao longo do tempo. As transações com cartões na área do euro atingiram 44,3 bilhões no segundo semestre de 2024, alta de 11,3% em relação ao ano anterior, reforçando o argumento de escala para emissão modular de cartões e credenciais tokenizadas. A plena aplicabilidade do MiCAR aumenta a demanda por custódia em conformidade e monitoramento de transações com tokens dentro das pilhas de gateways e carteiras digitais, ampliando o escopo funcional das categorias de produtos no mercado de Banking como Serviço na Alemanha.

Por Porte Empresarial: Crescimento do Segmento de PMEs Supera a Adoção pelas Grandes Empresas

As grandes empresas detinham uma participação de 60,07% em 2025 devido a orçamentos maiores e capacidade de integração personalizada, enquanto as PMEs devem crescer a um CAGR de 10,95% até 2031, refletindo tanto a queda nos custos de integração quanto uma necessidade mais aguda de integração automatizada que comprime o tempo até o recebimento. O tamanho do mercado de Banking como Serviço na Alemanha alocado a soluções voltadas para PMEs deve expandir à medida que as restrições de crédito e os mandatos de pagamentos em tempo real direcionam as empresas para APIs pré-integradas de pagamento, faturamento e capital de giro. Os 3,6 milhões de PMEs da Alemanha representam 99% das empresas, mas apenas 35% relatam conclusão recente de digitalização, o que implica um espaço considerável para suítes de Banking como Serviço prontas para uso que são mais fáceis de adotar.

As grandes empresas enfatizam tesouraria, fluxos transfronteiriços e programas de cartões corporativos, com pilotos iniciais para liquidação baseada em blockchain complementando os trilhos tradicionais[4]Banco Central Europeu, "Estatísticas de pagamentos: segundo semestre de 2024," Banco Central Europeu, ecb.europa.eu. As PMEs valorizam a cobertura de API única para aceitação de pagamentos, faturamento e financiamento do ciclo de caixa, reduzindo o ônus sobre equipes de TI enxutas enquanto aumentam a velocidade de integração. A atenção dos investidores em 2025 favoreceu as categorias de infraestrutura e habilitação em detrimento das marcas voltadas ao consumidor, consistente com a Alemanha atraindo USD 1,0 bilhão em investimentos em Fintech em 149 negócios e ocupando o terceiro lugar na Europa. À medida que a adoção deixa o grupo dos primeiros adotantes, o setor de Banking como Serviço na Alemanha provavelmente padronizará os caminhos de integração e conformidade para reduzir os custos de migração das PMEs, ao mesmo tempo em que atende às expectativas de resiliência do BaFin.

Por Usuário Final: Corporações Fintech Impulsionam a Velocidade de Adoção

As corporações Fintech detinham uma participação de 43,67% em 2025 e devem expandir a um CAGR de 13,83% até 2031, refletindo sua dependência de componentes bancários modulares para acelerar lançamentos em pagamentos, contas, cartões e carteiras digitais. Os bancos utilizam cada vez mais o Banking como Serviço para terceirização de atividades não essenciais, como emissão de cartões e liquidação de câmbio, embora arquiteturas legadas e restrições de gestão de mudanças possam retardar os programas em relação aos cronogramas das Fintechs. Usuários finais não bancários, incluindo plataformas de e-commerce e SaaS, incorporam recursos financeiros para monetizar pontos de contato com clientes e criar fluxos de receita recorrentes.

A Alemanha atraiu USD 1,0 bilhão em investimentos em Fintech em 149 negócios em 2025, com uma parcela maior direcionada a infraestrutura e habilitação, o que valida a tese da plataforma de Banking como Serviço. A Solaris captou EUR 140 milhões em fevereiro de 2025 para apoiar a transformação operacional e a integração de clientes, sublinhando o acesso contínuo a capital para provedores de plataformas regulamentadas que atendem à demanda das Fintechs. O ClearBank integrou múltiplos clientes da UE após obter uma licença da UE em julho de 2024, demonstrando que o Banking como Serviço transfronteiriço pode escalar rapidamente após a conclusão da autorização. Dois terços da receita Fintech alemã é B2B, o que reforça o papel das APIs de Banking como Serviço em viabilizar pivôs mais rápidos e extensões de produtos para os clientes. A participação de mercado de Banking como Serviço na Alemanha detida pelos bancos permanece importante em serviços especializados, como liquidez e relatórios regulatórios, mas as Fintechs absorvem as mudanças de plataforma mais rapidamente devido às culturas de entrega ágil.

Por Componente: Camada de Serviços Emerge como Fluxo de Receita de Crescimento Mais Rápido

As soluções de plataforma e infraestrutura comandaram 53,46% da participação do mercado de Banking como Serviço na Alemanha em 2025, abrangendo provisionamento de contas, trilhos de pagamento e registros contábeis, enquanto os serviços que abrangem conformidade, KYC e detecção de fraudes devem expandir a um CAGR de 14,86% até 2031, superando as plataformas à medida que a complexidade regulatória se aprofunda. Essa diferença reflete a crescente monetização dos módulos de conformidade, à medida que ações de fiscalização e inspeções de combate à lavagem de dinheiro elevam o padrão para conduta, divulgações e controles operacionais. O tamanho do mercado de Banking como Serviço na Alemanha vinculado a serviços deve se beneficiar dos controles de fraude em tempo real e dos mandatos de verificação que carregam requisitos de baixa latência sob os pagamentos instantâneos.

Os provedores de plataformas continuam agrupando serviços para proteger margens e reduzir a rotatividade de clientes, como demonstrado pela Solaris ao selecionar a ACI Connetic para o SEPA Instant em uma pilha nativa em nuvem em setembro de 2025. Os serviços de prevenção a fraudes comandam preços premium porque a manipulação de pagadores respondeu por 74% das perdas com fraude em transferências de crédito em 2024, o que aumenta a demanda por análise comportamental e pontuação em tempo real. A conformidade com o MiCAR amplia o escopo dos módulos de serviços padrão para cobrir custódia de ativos digitais, gestão de carteiras e monitoramento de transações com tokens para produtos regulamentados. Os provedores enfrentam expectativas mais elevadas de resiliência em carteiras de múltiplos clientes, que exigem tempo de atividade de nível empresarial, resposta a incidentes e supervisão de terceiros.

Análise Geográfica

A Alemanha ancora o cenário europeu de Banking como Serviço com uma base institucional densa, ecossistemas Fintech ativos e alta adoção digital, mesmo que culturas bancárias conservadoras e APIs heterogêneas retardem algumas integrações em relação aos seus pares nórdicos e do Reino Unido. Múltiplos centros, incluindo Berlim, Munique e Frankfurt, hospedam provedores de plataformas que estendem trilhos de core banking e pagamentos para Fintechs, comerciantes e provedores de software. O mercado de Banking como Serviço na Alemanha se beneficia de uma base de TIC que contribui fortemente para a produção nacional e apoia a capacidade de integração de sistemas para implantações corporativas complexas.

Programas públicos e iniciativas regulatórias concentram-se cada vez mais na soberania digital e na resiliência, moldando as escolhas de dados e infraestrutura para o escalonamento do Banking como Serviço. A digitalização das PMEs continua a expandir com maiores gastos e adoção mais ampla de ferramentas entre as PMEs maiores, enquanto as microempresas permanecem menos atendidas, criando espaço para pacotes de Banking como Serviço de baixa fricção que cobrem pagamentos, faturamento e crédito. O mercado de Banking como Serviço na Alemanha é ainda mais catalisado pelas regras de pagamentos instantâneos que padronizam as velocidades de liquidação e as obrigações de verificação, alinhando as expectativas de comerciantes e consumidores com o design de serviços em tempo real.

O desempenho em inovação permanece forte em escala europeia, embora as métricas de digitalização fiquem atrás dos líderes da UE, o que posiciona a Alemanha como um mercado de escala onde suítes de Banking como Serviço pré-integradas podem acelerar a adoção. Os padrões de financiamento de capital de risco em 2025 se inclinam para provedores de infraestrutura e habilitação em estágio mais avançado com tração de receita, o que apoia as plataformas de Banking como Serviço que podem evidenciar conformidade e confiabilidade em escala. O mercado de Banking como Serviço na Alemanha continua a atrair concorrentes transfronteiriços por meio do passaporte da UE, o que eleva o padrão de tempo de atividade, suporte e ferramentas de integração para fornecedores domésticos.

Cenário Competitivo

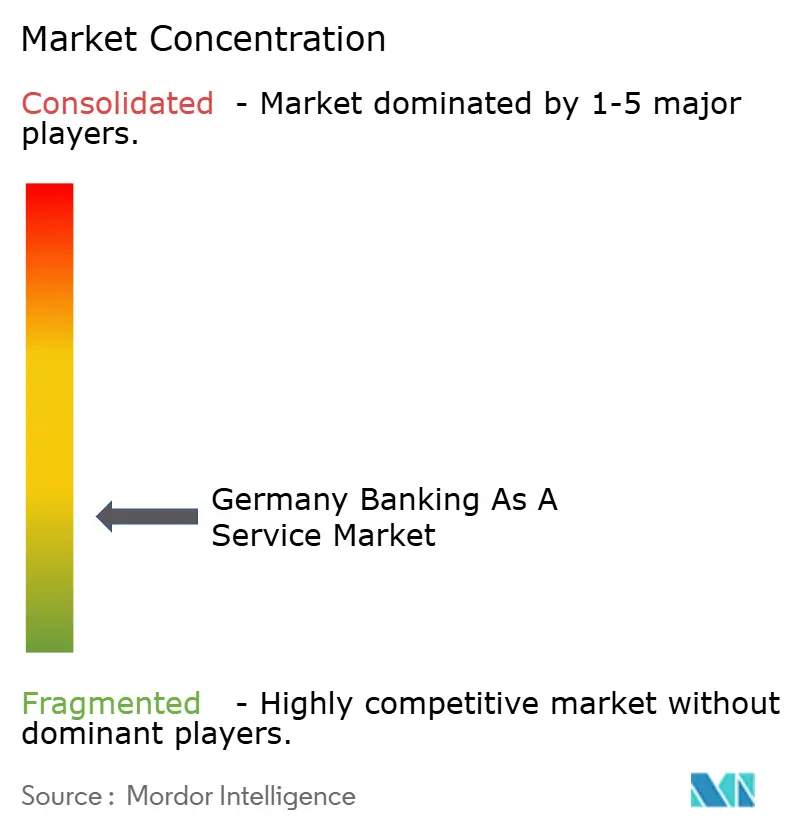

O mercado de Banking como Serviço na Alemanha apresenta fragmentação moderada, sem que nenhuma plataforma detenha uma participação dominante e com um campo concorrido de bancos, instituições de pagamento licenciadas e plataformas não bancárias competindo em módulos sobrepostos. A intensidade competitiva está aumentando à medida que o MiCAR esclarece os limites para serviços de ativos digitais e o BaFin aguça as prioridades em qualidade de autorização, supervisão de terceirização e resiliência operacional para provedores de serviços de múltiplos clientes. A Solaris captou EUR 140 milhões em fevereiro de 2025 e concluiu uma transição de liderança em dezembro de 2025 após reestruturação, sinalizando o interesse contínuo dos investidores em provedores de plataformas regulamentadas que possam fortalecer as operações. A Mambu continua a expandir uma base de core banking com prioridade em API com parceiros europeus, refletindo a demanda por núcleos nativos em nuvem que possam impulsionar ciclos rápidos de produtos e relatórios regulamentados.

Os bancos ampliam as ofertas de marca branca e colaboram em pilhas de pagamento soberanas, como demonstrado pelo lançamento da carteira Wero pelo Deutsche Bank e sua primeira transação blockchain transfronteiriça denominada em euros com o DBS, o que ilustra estratégias de liquidação em múltiplos trilhos para instituições. O ClearBank usa o passaporte da UE para adicionar clientes, incluindo a Raisin, trazendo nova concorrência em compensação em tempo real, salvaguarda e contas para Fintechs alemãs. O Banking Circle expande os trilhos de pagamento transfronteiriço, câmbio e cobrança para marketplaces e PSPs, com atualizações da empresa em 2025 destacando acesso e conectividade mais amplos para a Europa e a Ásia.

Os padrões estratégicos estão divididos entre plataformas de Banking como Serviço puras que padronizam APIs horizontais e bancos tradicionais que monetizam licenças existentes por meio de ofertas verticais de marca branca. As primeiras podem escalar mais rapidamente, mas enfrentam pressão de preços e conformidade à medida que os componentes se tornam commodities, enquanto as últimas frequentemente garantem maior receita por cliente, mas são limitadas por sistemas legados e ciclos de mudança mais longos. A emissão de títulos digitais e os pilotos de liquidação em DLT por instituições líderes como KfW e Deutsche Bank mostram como a digitalização dos mercados de capitais cria adjacência para custódia, depósitos tokenizados e pagamentos programáveis. A adoção de IA entre as empresas alemãs subiu para 19,8% em 2024, um aumento anual de 71%, sublinhando o valor competitivo do aprendizado de máquina para decisões de crédito, detecção de fraudes e serviços de reconciliação no mercado de Banking como Serviço na Alemanha.

Líderes do Setor de Banking como Serviço na Alemanha

Deutsche Bank

Commerzbank

KfW Bankgruppe

DZ Bank

HypoVereinsbank

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O DZ BANK recebeu autorização MiCAR do BaFin para sua plataforma de criptomoedas meinKrypto, permitindo que os Volksbanken e Raiffeisenbanken ofereçam negociação de Bitcoin, Ethereum, Litecoin e Cardano por meio do VR Banking App, marcando um avanço significativo da rede bancária cooperativa da Alemanha em ativos digitais.

- Dezembro de 2025: Deutsche Bank e Postbank lançaram o Wero, uma carteira digital da Iniciativa Europeia de Pagamentos, integrando a funcionalidade de pagamento entre pessoas em seus aplicativos de mobile banking como alternativa soberana a provedores não europeus, com expansão futura planejada para pagamentos entre pessoas e empresas e transações em loja baseadas em QR code.

- Novembro de 2025: O Banking Circle anunciou uma colaboração com a JD Fintech para fornecer pagamentos em tempo real, câmbio e infraestrutura de cobrança para marketplaces para comerciantes globais, estendendo suas operações na filial alemã para atender prestadores de serviços de pagamento asiáticos que se expandem para os mercados europeus.

- Agosto de 2025: A KfW emitiu um título digital de EUR 50 milhões como um criptovalor mobiliário sob a Lei Alemã de Valores Mobiliários Eletrônicos, utilizando a Solução de Gatilho do Deutsche Bundesbank para alcançar a liquidação de entrega contra pagamento em dinheiro do banco central em um dia, avançando na digitalização da infraestrutura do mercado de capitais.

Escopo do Relatório do Mercado de Banking como Serviço na Alemanha

O Banking como Serviço descreve um ecossistema no qual instituições financeiras licenciadas fornecem a empresas não bancárias acesso aos seus serviços, geralmente por meio de APIs. Este mercado em crescimento depende do Banking como Serviço para entregar seus produtos. O relatório oferece uma análise completa de antecedentes do mercado alemão de Banking como Serviço, incluindo uma avaliação das tendências emergentes do mercado por segmentos, mudanças significativas na dinâmica do mercado, principais players do mercado, perspectivas do mercado e visão geral do mercado.

O mercado alemão de Banking como Serviço é segmentado por componente, tipo, porte empresarial e usuário final. Por componente, o mercado é subdividido em serviço de plataforma. Por tipo, o mercado é subdividido em Banking como Serviço baseado em API e Banking como Serviço baseado em nuvem. Por porte empresarial, o mercado é subdividido em grandes empresas e pequenas e médias empresas. Por usuário final, o mercado é subdividido em bancos, corporações Fintech/NBFC e outros usuários finais. O relatório oferece tamanho de mercado e previsões para o mercado alemão de Banking como Serviço em valor (USD) para todos os segmentos acima.

.

| Gateway de Pagamento |

| Conta Bancária/Core Banking |

| Serviços de Empréstimo e Crédito |

| Software de Finanças Incorporadas |

| Outros Tipos de Produto |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Bancos |

| Corporações Fintech |

| Outros Usuários Finais |

| Plataforma / Infraestrutura |

| Serviços (Conformidade, KYC, Fraude, etc.) |

| Por Tipo de Produto | Gateway de Pagamento |

| Conta Bancária/Core Banking | |

| Serviços de Empréstimo e Crédito | |

| Software de Finanças Incorporadas | |

| Outros Tipos de Produto | |

| Por Porte Empresarial | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Usuário Final | Bancos |

| Corporações Fintech | |

| Outros Usuários Finais | |

| Por Componente | Plataforma / Infraestrutura |

| Serviços (Conformidade, KYC, Fraude, etc.) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado e a taxa de crescimento do mercado de Banking como Serviço na Alemanha até 2031?

O tamanho do mercado de Banking como Serviço na Alemanha é de USD 580,93 bilhões em 2026 e está projetado para atingir USD 876,18 bilhões até 2031 a um CAGR de 8,57%.

Qual categoria de produto crescerá mais rapidamente na Alemanha entre 2026 e 2031?

O software de finanças incorporadas deve crescer a um CAGR de 12,34%, superando os gateways de pagamento e os componentes de core banking.

Qual segmento de usuário final lidera a adoção na Alemanha?

As corporações Fintech lideram com uma participação de 43,67% em 2025 e o crescimento mais rápido a um CAGR de 13,83% até 2031.

Como as regras de pagamentos instantâneos afetam as plataformas de Banking como Serviço na Alemanha?

O Regulamento de Pagamentos Instantâneos da UE exige liquidação em 10 segundos e verificação gratuita de beneficiários, o que impulsiona atualizações de infraestrutura em tempo real e investimentos em conformidade.

Onde está o crescimento empresarial mais rápido no cenário de Banking como Serviço da Alemanha?

Espera-se que as PMEs cresçam a um CAGR de 10,95% à medida que os custos de integração caem e os serviços incorporados abordam lacunas de financiamento e fluxo de trabalho.

O que está impulsionando o componente de serviços a superar a plataforma/infraestrutura?

A crescente complexidade regulatória, as expectativas de combate à lavagem de dinheiro e as pressões de fraude estão impulsionando a demanda por serviços de conformidade, KYC e monitoramento de transações, que devem crescer a um CAGR de 14,86%.

Página atualizada pela última vez em: