Tamanho e Participação do Mercado de Neobanking na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.60 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.20% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Neobanking na Europa por ���ϲ�����

O tamanho do Mercado de Neobanking na Europa está projetado em USD 3,60 mil milhões em 2025, USD 4,10 mil milhões em 2026, e deverá atingir USD 8 mil milhões até 2031, crescendo a um CAGR de 14,20% de 2026 a 2031.

O ciclo de financiamento e adoção em 2026 evidencia uma expansão constante à medida que as coortes mais jovens migram para experiências bancárias com prioridade para o mobile, que comprimem o tempo de integração, melhoram a transparência de taxas e proporcionam conectividade alinhada com API em aplicações de uso diário. Os bancos tradicionais continuam a renovar os seus núcleos legados, mas os desafiantes nativos da nuvem iteram mais rapidamente nos produtos, incorporam serviços financeiros em plataformas parceiras e convertem contas secundárias em uso primário através da profundidade de funcionalidades. Os roteiros de produtos centram-se agora em transformar interações habituais com aplicações em relacionamentos multiproduto com poupanças, crédito e complementos de proteção que sustentam receitas estáveis. O equilíbrio entre crescimento e controlo tornou-se mais rigoroso à medida que os riscos de fraude e os requisitos regulatórios aumentam, moldando a economia e a disciplina operacional em todo o mercado de neobanking na Europa.

Principais Conclusões do Relatório

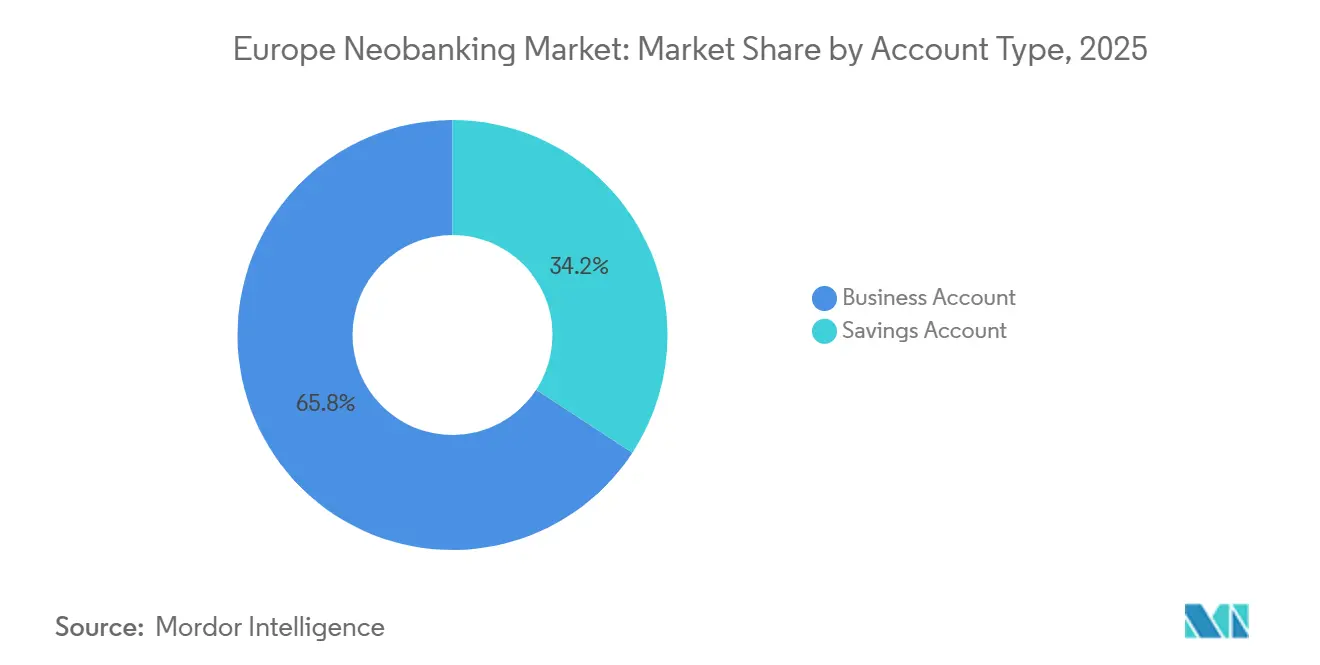

- Por tipo de conta, as contas empresariais lideraram com 65,78% da participação do mercado de neobanking na Europa em 2025, enquanto as contas poupança deverão expandir-se a um CAGR de 41,33% até 2031.

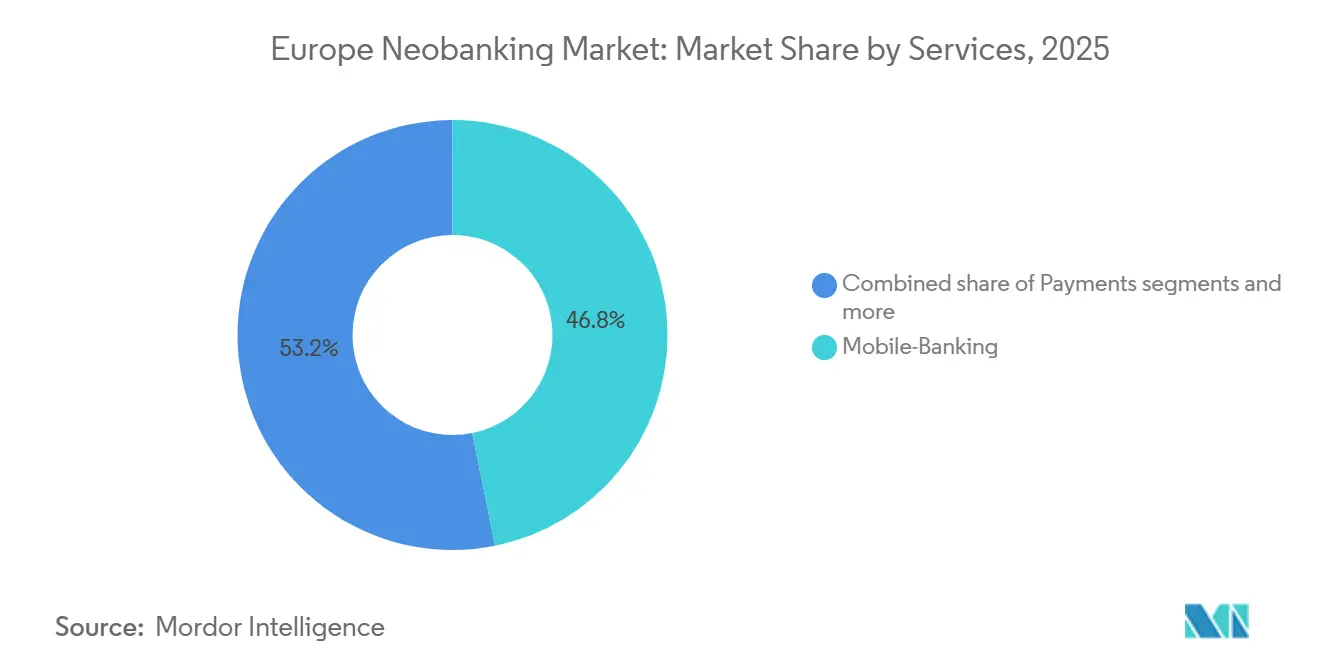

- Por serviços, o mobile banking deteve 46,84% da participação do mercado de neobanking na Europa em 2025, enquanto os empréstimos deverão crescer a um CAGR de 43,13% até 2031.

- Por aplicação, o segmento empresarial representou 68,18% da participação do mercado de neobanking na Europa em 2025, enquanto o uso pessoal deverá crescer a um CAGR de 38,44% até 2031.

- Por geografia, o Reino Unido deteve 27,97% da participação do mercado de neobanking na Europa em 2025, enquanto a Espanha deverá expandir-se a um CAGR de 34,43% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Neobanking na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento na adoção de aplicações de mobile banking | + 2.8% | Em toda a UE, mais forte no Reino Unido, nos Nórdicos e em Espanha | ��é�徱�� prazo (2-4 anos) |

| Mandatos PSD2 e de open banking | + 3.1% | Em toda a UE e no Reino Unido | Longo prazo (≥ 4 anos) |

| Procura digital-first dos Millennials e da Geração Z | + 2.4% | Em toda a UE, concentrada nas grandes cidades | Longo prazo (≥ 4 anos) |

| SEPA Instant e esquemas A2A nacionais | + 2.6% | Em toda a UE, a maior adoção está nos Países Baixos, na Alemanha e em �������ç�� | ��é�徱�� prazo (2-4 anos) |

| Monetização de rendimentos de juros em ambiente de taxas crescentes | + 1.8% | Núcleo da zona euro | Curto prazo (≤ 2 anos) |

| Pipelines de finanças incorporadas e BaaS | + 1.5% | Reino Unido, Alemanha, �������ç��, Benelux, Nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Procura Digital-First dos Millennials e da Geração Z

Inquéritos do BCE realizados em 2024 indicaram que os adultos com idades entre os 18 e os 34 anos demonstraram uma intenção significativamente maior de utilizar um euro digital em comparação com a população em geral, sublinhando uma maior adoção digital e familiaridade com ferramentas financeiras exclusivamente em aplicação entre as coortes mais jovens. O mesmo trabalho de inquérito associou um nível de escolaridade mais elevado e faixas de rendimento mais altas a uma maior disposição para utilizar moeda digital de banco central, sugerindo que os primeiros adotantes tendem a pertencer a demografias que também demonstram maior interesse em funcionalidades de utilidade de banca digital. Em paralelo, a tração ao nível das empresas sustenta a mudança demográfica, uma vez que a CaixaBank reportou que a imagin contribuiu significativamente para a aquisição de novos clientes em Espanha em 2025 e que a submarca captou uma quota visível de aberturas de contas de vencimento entre utilizadores mais jovens [1]CaixaBank, "CaixaBank Gains 390,000 Customers in Spain During 2025," CaixaBank, caixabank.com. Estas dinâmicas sustentam conjuntos de funcionalidades direcionadas, como a categorização de despesas, pagamentos instantâneos entre pares e controlos que priorizam a transparência em detrimento da assessoria presencial. O efeito de coorte continua a ancorar o crescimento futuro, reforçando a amplitude dos casos de uso no mercado de neobanking na Europa.

SEPA Instant e Esquemas A2A Nacionais Reforçam a Vantagem de Custo

A adoção de pagamentos instantâneos em toda a Europa melhora a velocidade de liquidação e reduz os custos unitários das transferências de conta para conta, o que fortalece a economia das ofertas com prioridade para o mobile que se ligam diretamente aos sistemas de compensação domésticos e pan-europeus. A disponibilidade em tempo real e as atualizações de estado transparentes são agora expectativas centrais dos clientes para pagamentos recorrentes, transferências transfronteiriças e reconciliação, moldando o design das experiências de produto em toda a região. Os neobancos operam núcleos modernos que conseguem encaminhar transações A2A com baixa latência e custos marginais mínimos, o que sustenta proposições de taxa zero para consumidores e ferramentas de tesouraria empresarial. À medida que o uso de conta para conta aumenta no checkout e na faturação por subscrição, a dependência da economia tradicional dos esquemas de cartões torna-se menos central no mix de receitas. Estes sistemas servem como uma vantagem estrutural para os desafiantes quando combinados com controlos de risco consistentes e qualidade de serviço em todo o mercado de neobanking na Europa.

Monetização de Rendimentos de Juros em Ambiente de Taxas Crescentes

Os depósitos de retalho são a principal base de financiamento para muitas instituições exclusivamente digitais na Europa, com os esquemas de garantia nacionais a fornecer cobertura que sustenta a confiança dos clientes em 2026 [2]Parlamento Europeu, "Neobanks in Europe: Briefing," Parlamento Europeu, europarl.europa.eu. O ciclo de taxas que atingiu o pico em 2023 permitiu que os bancos que oferecem depósitos a taxa variável e a prazo expandissem as margens de juro líquidas e, embora o percurso de flexibilização de 2024 tenha comprimido os betas dos depósitos, o mix de carteira e a disciplina de preços sustentaram margens resilientes. A prioridade operacional em 2026 é estabilizar a profundidade dos depósitos e direcionar as entradas para ativos de maior rendimento com duração e risco aceitáveis. À medida que as condições se normalizam, os desafiantes estão a utilizar produtos com juros como ponto de entrada e, em seguida, a incentivar os clientes a adotar níveis de subscrição e funcionalidades de gestão de património ou seguros que aumentam os custos de mudança para além da taxa isolada. Essa abordagem sequencial é central para uma economia unitária sustentável no mercado de neobanking na Europa.

Pipelines de Receitas de Finanças Incorporadas/BaaS

O Banking-as-a-Service permite que retalhistas, fornecedores de software e plataformas incorporem contas, cartões, pagamentos transfronteiriços e crédito sob as suas próprias marcas, enquanto dependem de fornecedores licenciados para conformidade e infraestrutura. A Wise reportou que as parcerias de plataforma representam agora uma quota mensurável do volume total transfronteiriço, e continua a incorporar infraestrutura multimoeda nos ecossistemas de parceiros, o que sublinha a procura de serviços financeiros modulares em toda a Europa [3]Wise plc, "H1 FY26 Results," Wise plc, wise.com. O modelo comercial combina taxas por transação, subscrições de plataforma associadas à carga de API e partilha de receitas em crédito ou spreads cambiais, o que diversifica os rendimentos para além dos depósitos e transferências de consumidores principais. Os requisitos de capital e as regras de ponderação de risco ainda moldam a extensão da atividade no balanço, especialmente onde os parceiros de BaaS introduzem exposição ao crédito.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Limites às comissões de intercâmbio da UE comprimem as margens | - 1.6% | Em toda a UE, mais agudo nos mercados dependentes de cartões | Longo prazo (≥ 4 anos) |

| Maior encargo de conformidade com AML e KYC | - 1.3% | Em toda a UE, a intensificar-se com o novo regime | ��é�徱�� prazo (2-4 anos) |

| Picos de fraude e falsos positivos corroem a confiança | - 0.9% | Em toda a UE, com maior exposição em corredores selecionados | Curto prazo (≤ 2 anos) |

| O estatuto de conta secundária limita a profundidade dos depósitos | - 1.2% | Núcleo da zona euro, onde a amplitude de produtos é limitada | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Maior Encargo de Conformidade com AML/KYC

As instituições financeiras europeias continuam a investir fortemente em controlos de crimes financeiros, com dados do setor a mostrar orçamentos materiais alocados a processos de KYC, recolha de documentação e revisões periódicas em 2025, o que pode abrandar a integração e aumentar os custos fixos para os desafiantes digitais. A modernização tecnológica cria uma carga adicional, com custos de projeto reportados para soluções de reporte de AML a rondar os USD 1,2 milhões utilizando infraestrutura existente ou USD 1,0 milhão para abordagens de IA internas em 2025, valores que moldam as prioridades de investimento para bancos em fase de crescimento. O regime atualizado de AML e CFT da Europa estabelece expectativas de supervisão mais claras e datas de implementação inamovíveis até 2027, que exigem reforço de pessoal, monitorização contínua e capacidades de documentação. À medida que estes requisitos se expandem, os neobancos devem preservar a integração instantânea enquanto cumprem normas de verificação e monitorização mais rigorosas que esticam os modelos operacionais. Esta pressão eleva a necessidade de automação e pipelines de dados bem governados no mercado de neobanking na Europa.

O Estatuto de Conta Secundária Limita a Profundidade dos Depósitos

A investigação do BCE junto dos consumidores mostra que em 2024, muitos utilizadores alocariam uma pequena proporção de um novo rendimento inesperado a moeda digital de banco central e que calibrariam as suas posições principalmente em função das necessidades de despesa mensal, o que espelha padrões comportamentais em contas baseadas em aplicações. Os mesmos inquéritos indicam uma preferência por pré-financiar carteiras com saldos limitados, completando-os a partir das contas correntes principais apenas quando necessário, o que limita a profundidade dos depósitos para os fornecedores exclusivamente móveis. A análise do Parlamento Europeu adverte que as bases de depósitos concentradas em canais digitais poderão ser mais propensas a fuga em períodos de tensão, uma vez que as relações com os clientes são menos pessoais e mais sensíveis ao preço num contexto de multi-banking. Esse risco reforça a necessidade estratégica de amplitude de produtos em hipotecas, pensões e investimentos, idealmente disponibilizados na aplicação através de licenças ou parcerias. Os bancos que moverem os utilizadores de uma utilidade secundária para uma relação primária sustentarão saldos mais profundos e ciclos de vida mais longos no mercado de neobanking europeu.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Conta: Contas Empresariais Ancoram a Quota, Poupanças em Expansão

As contas empresariais lideraram o segmento com uma quota de 65,78% em 2025, definindo o tom para a gestão de tesouraria, controlo de despesas e necessidades multimoeda entre as PME que dependem de integrações perfeitas com ferramentas de contabilidade e faturação. Os utilizadores empresariais apresentam menor rotatividade devido a fluxos de trabalho incorporados como emissão de cartões, controlos e reconciliação que são dispendiosos de substituir, e isto sustenta depósitos estáveis e potencial de venda cruzada. A investigação focada no Reino Unido destacou contribuições mensuráveis para o PIB provenientes do crédito de desafiantes em 2024, e um banco reportou um impacto de USD 6,8 mil milhões (GBP 5,8 mil milhões), o que reflete o papel mais amplo dos canais digitais no financiamento de PME no mercado de neobanking na Europa. À medida que as empresas padronizam a banca com prioridade para o mobile para pagamentos a fornecedores, recebimentos e despesas de colaboradores, o setor de neobanking na Europa utiliza modelos de subscrição por níveis para agrupar serviços de tesouraria com análises e suporte dedicado. Os investimentos contínuos em segurança, portabilidade de dados e ferramentas de conformidade mantêm as contas empresariais como elemento central do mercado de neobanking na Europa.

As contas poupança deverão expandir-se a um CAGR de 41,33% de 2026 a 2031, refletindo a sensibilidade às taxas e a transparência impulsionada pelas aplicações que atraem entradas de depósitos para produtos de acesso imediato e a prazo. As divulgações dos bancos em 2025 destacaram um crescimento acelerado dos depósitos para os fornecedores nativos digitais, à medida que os clientes procuravam rendimento e produtos fáceis de gerir, e uma instituição do Reino Unido reportou USD 6,2 mil milhões (GBP 5,3 mil milhões) de saldos de poupança no final do ano, reforçando o apelo das funcionalidades de poupança com prioridade para o mobile. À medida que a descoberta de preços melhora através de ferramentas de open finance, os consumidores respondem mais rapidamente às alterações de taxas, o que fortalece o papel dos motores de preços ágeis na retenção. As estratégias de lançamento de produtos posicionam as contas com juros como ponto de entrada e, em seguida, adicionam ferramentas de orçamentação, cofres e opções de investimento para ampliar o envolvimento. Esta sequência sustenta a monetização baseada em empréstimos enquanto mantém a confiança necessária para garantir depósitos mais profundos no mercado de neobanking na Europa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Serviços: Mobile Banking Lidera, �������é���پ����Dz� Aceleram a Diversificação de Receitas

O mobile banking capturou 46,84% da quota do segmento de serviços em 2025 e continua a ser a interface principal através da qual os clientes acedem a pagamentos, transferências, poupanças e crédito. Dados de utilização europeia mais amplos mostraram que a quota de utilização online e móvel para operações bancárias de rotina aumentou significativamente até 2024, apontando para um envolvimento sustentado com os canais digitais até 2026. À medida que as notificações instantâneas e a compensação em tempo quase real se tornam normalizadas, os clientes esperam que os saldos, as informações e os fluxos de trabalho de disputas funcionem dentro da aplicação com o mínimo de fricção. Os pagamentos e as transferências retêm valor de utilidade, enquanto a funcionalidade transfronteiriça se diferencia com base na transparência e nas taxas entregues. Com a fidelização à plataforma a aumentar, o mobile continua a ser a funcionalidade âncora no setor de neobanking na Europa e continua a impulsionar a aquisição e a retenção no mercado de neobanking na Europa.

Os serviços de empréstimo deverão crescer a um CAGR de 43,13% até 2031, refletindo uma viragem para a intermediação de balanço que complementa as receitas baseadas em taxas. Um fornecedor focado em PME divulgou que os seus Serviços de Crédito a Parceiros se aproximaram de USD 2,7 mil milhões (GBP 2 mil milhões) em crédito cumulativo em vários mercados europeus até ao final de 2025, ilustrando como as finanças incorporadas podem converter dados de transações em soluções de capital de trabalho para pequenas empresas. A infraestrutura de pagamentos transfronteiriços também suporta a originação de crédito para freelancers e exportadores, e a Wise reportou um forte crescimento em clientes e volume transfronteiriço, reforçando o benefício da escala na entrega de fluxos de baixo custo. A integração de informações de acessibilidade provenientes de dados abertos, subscrição mais rápida e ferramentas de reembolso flexíveis é agora uma expectativa padrão. Uma governação sólida, preços transparentes e segurança de dados continuarão a ser a base para o crescimento impulsionado por empréstimos no mercado de neobanking na Europa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: Empresarial Domina, Pessoal Cresce Mais Rapidamente

As aplicações empresariais representaram 68,18% da utilização em 2025, ancoradas por responsáveis financeiros que necessitam de contas multimoeda, controlos granulares e reconciliação em tempo real que se integra com plataformas de ERP e despesas. As plataformas de gestão de despesas ilustram o valor dos cartões programáveis, aprovações baseadas em políticas e captura automatizada de recibos para empresas de médio mercado que pretendem visibilidade centralizada e controlo descentralizado. À medida que as empresas padronizam ferramentas móveis para tesouraria e pagamentos a fornecedores, o mercado de neobanking na Europa beneficia da retenção impulsionada por contratos e de fluxos de trabalho incorporados que aumentam os custos de mudança. O setor de neobanking na Europa tem colocado ênfase na portabilidade de dados e em registos prontos para auditoria, o que melhora a confiança dos clientes em conformidade e reporte. A procura empresarial continuará a reforçar a amplitude da plataforma e a qualidade do serviço no mercado de neobanking na Europa.

As aplicações pessoais deverão crescer a um CAGR de 38,44% até 2031, sustentadas por coortes mais jovens que agora esperam integração móvel, pagamentos instantâneos, ferramentas de orçamentação e alertas agrupados numa única aplicação. As submarcas digitais dentro dos bancos universais mostram o potencial de integrar novos utilizadores bancários em escala, uma vez que a oferta exclusivamente em aplicação de um banco europeu ultrapassou os 800.000 utilizadores no final de 2024 em ����á������ e visava 1 milhão até 2026, o que ajuda o banco-mãe a fazer venda cruzada de hipotecas e investimentos ao longo do tempo [4]BBVA, "BBVA Italy Expands Its Investment and Lending Offering to Reach One Million Customers by 2026," BBVA, bbva.com. Em Espanha, a CaixaBank reportou que a sua marca imagin contribuiu significativamente para as adições líquidas de clientes em 2025 e ganhou uma quota visível de contas de vencimento entre utilizadores mais jovens, um resultado que sinaliza confiança baseada na marca nos serviços digitais. À medida que a formação de agregados familiares e o poder de rendimento aumentam, os clientes procuram financiamento habitacional, investimentos e funcionalidades familiares no mesmo ambiente digital. Este é o ponto de inflexão onde as contas secundárias podem transitar para relações primárias no mercado de neobanking na Europa.

Análise Geográfica

O Reino Unido representou 27,97% do tamanho do mercado de neobanking na Europa em 2025, sustentado por um ambiente de políticas que promove a partilha segura de dados e a iniciação de pagamentos sob uma supervisão regulatória sólida. O financiamento de PME liderado por desafiantes foi material para a economia mais ampla, e um mutuante estimou um impacto no PIB de USD 7,8 mil milhões (5,8 mil milhões) em 2024, o que reflete como os canais digitais apoiam as empresas mais pequenas com crédito direcionado e ferramentas de capital de trabalho. O ecossistema de tecnologia financeira do Reino Unido mantém-se orientado para a exportação e capitalizado para prosseguir o crescimento em múltiplos países até 2026. Os grandes operadores estão a diversificar-se para contas empresariais, investimentos e serviços de viagem, o que alarga o envolvimento e a estabilidade das receitas ao longo dos ciclos. Com uma maior familiaridade dos clientes e uma densa rede de parceiros, o Reino Unido continua a ser uma geografia âncora no mercado de neobanking na Europa.

A Espanha deverá liderar o crescimento com um CAGR de 34,43% de 2026 a 2031, sustentada por um forte pipeline de ofertas com prioridade para o mobile de grupos bancários estabelecidos e desafiantes independentes. A CaixaBank reportou que a imagin contribuiu significativamente para o crescimento líquido de novos clientes em 2025, ao mesmo tempo que ganhou uma quota visível de aberturas de contas de vencimento entre as coortes mais jovens, o que demonstra uma aquisição eficiente de clientes em escala. A amplitude da plataforma, as integrações de estilo de vida e as funcionalidades sem comissões estão a ajudar as marcas digitais a capturar papéis de conta primária para utilizadores mais jovens. Com a modernização dos pagamentos e a melhoria das competências digitais, os fornecedores podem expandir-se da utilidade transacional para relações multiproduto. Estes elementos preparam o terreno para uma expansão duradoura no mercado de neobanking na Europa.

A Alemanha continua a acolher um dos maiores ecossistemas de tecnologia financeira da Europa, com um espectro completo de especialistas em pagamentos, banca e infraestrutura, apoiado por uma agenda nacional de comércio e investimento que acompanha a expansão do setor. A consistência regulatória e a resiliência operacional continuam a ser prioridades tanto para os incumbentes como para os desafiantes em 2026, com foco em controlos de risco que escalam ao ritmo do crescimento dos clientes. Os Nórdicos, o Benelux, a �������ç�� e a ����á������ continuam a diversificar a procura, cada um com nuances nacionais na adoção de pagamentos instantâneos e dados abertos. As divulgações das empresas sinalizam dinamismo nas transferências transfronteiriças, produtos de poupança e financiamento de PME. Com cerca de 60 bancos exclusivamente digitais ativos na zona euro no final de 2024 e uma quota mensurável de ativos bancários em canais digitais, os fornecedores têm uma plataforma para escalar o envolvimento multiproduto até 2031 no mercado de neobanking na Europa.

Panorama Competitivo

O campo competitivo mostra uma fragmentação moderada em 2026, e o mercado de neobanking na Europa suporta modelos especializados que podem escalar sem concorrência agressiva de preços em produtos idênticos. A Revolut concluiu uma venda de ações em novembro de 2025 a uma avaliação de USD 75 mil milhões, citando um forte crescimento de receitas e lucros em 2024 à medida que adiciona funcionalidades de negociação, viagem e seguros a par de pagamentos e contas empresariais, o que demonstra o potencial de monetização de um modelo multiproduto. A amplitude de produtos e o alcance geográfico continuam a impulsionar a economia unitária à medida que as coortes adotam mais serviços ao longo do tempo. Os maiores fornecedores estão a demonstrar que a diversificação e a alavancagem operacional podem sustentar a expansão ao longo dos ciclos. Estas dinâmicas definem o tom para a alocação de capital e o sequenciamento de produtos no mercado de neobanking na Europa.

A infraestrutura transfronteiriça continua a ser um diferenciador para os operadores escaláveis, e a Wise reportou fortes ganhos em clientes, saldos e volumes durante o terceiro trimestre do exercício fiscal de 2026, ao mesmo tempo que avançou com permissões regulatórias em novas geografias, o que expande a rede de parceiros que incorporam as suas capacidades multimoeda. A N26 continuou a sua evolução de governação com uma transição de liderança anunciada em dezembro de 2025 e concluiu anteriormente uma transformação jurídica em Sociedade Europeia em janeiro de 2025, movimentos que alinham a organização com uma expansão de longo prazo em múltiplos países. Estes passos enfatizam a institucionalização, que é essencial para escalar operações resilientes no mercado de neobanking na Europa.

Os especialistas continuam a alargar o âmbito de produtos e geográfico. A Tide reportou progressos materiais em 2025 em volumes de financiamento e crédito, ao mesmo tempo que se expandiu para novos mercados da UE para serviços de PME, reforçando estratégias de crédito incorporado em contas digitais. A Lunar angariou USD 54,1 milhões (EUR 46 milhões) em janeiro de 2026 para apoiar a expansão nos Nórdicos e os esforços de rentabilidade, o que sublinha a convicção contínua dos investidores em estratégias regionais focadas. Os neobancos estão também a expandir funcionalidades familiares e ofertas para jovens para ancorar relações ao longo da vida, como se viu nos novos lançamentos de produtos no início de 2026. Em conjunto, estes movimentos destacam o alargamento constante dos casos de uso endereçáveis no mercado de neobanking na Europa.

Líderes do Setor de Neobanking na Europa

Revolut

Starling Bank

Monzo Bank Ltd

N26 GmbH

Wise plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Lunar garantiu USD 54,1 milhões (EUR 46,0 milhões) para acelerar a expansão nos Nórdicos, escalar as operações de banca empresarial e melhorar as suas ofertas de crédito, reforçando a sua posição como banco desafiante líder na região.

- Janeiro de 2024: A N26 lançou o "N26 para menores de 18 anos", a sua primeira oferta familiar com um cartão de débito para crianças com idades entre os 7 e os 17 anos, visando pais millennials que procuram ferramentas de literacia financeira digital e controlos parentais de despesas num ecossistema de conta doméstica unificado. O conjunto de funcionalidades inclui limites de despesa e visibilidade para os tutores. O lançamento alarga a cobertura de relacionamento a todos os membros do agregado familiar.

- Dezembro de 2025: A Wise recebeu aprovação condicional do Banco de Reserva da África do Sul para operar como Revendedor Autorizado de Categoria 2 com Autoridade Limitada, marcando a primeira aprovação regulatória da Wise em África e alargando a sua rede de pagamentos transfronteiriços para os mercados da África Subsaariana. A empresa referiu que a aprovação permitiria a expansão de serviços no futuro, sujeita a condições finais. O movimento demonstra a diversificação geográfica contínua das permissões regulatórias.

- Novembro de 2025: A N26 expandiu o seu portefólio de produtos ao lançar empréstimos pessoais para clientes em Espanha, diversificando as receitas para além das comissões de intercâmbio e das taxas de subscrição através de crédito no balanço financiado por entradas de depósitos e subscrito através de análises de dados de transações de open banking. O lançamento avança a transição para fluxos de rendimentos baseados em juros. Responde também à procura de crédito pessoal flexível dentro da aplicação.

Âmbito do Relatório do Mercado de Neobanking na Europa

O neo-banking refere-se a fornecedores de serviços financeiros exclusivamente digitais que operam exclusivamente online sem agências físicas. Estas entidades fintech, também conhecidas como bancos desafiantes, oferecem serviços como gestão de contas, pagamentos e crédito através de aplicações móveis, proporcionando uma alternativa rentável, eficiente e sem fricções à banca tradicional.

O relatório do mercado de neobanking na Europa é segmentado por tipo de conta (conta empresarial, conta poupança), serviços (mobile-banking, pagamentos, transferências de dinheiro, conta poupança, empréstimos, outros), aplicação (pessoal, empresarial, outra aplicação) e geografia (Reino Unido, Alemanha, �������ç��, Espanha, ����á������, BENELUX, NÓRDICOS, Resto da Europa). As previsões de mercado são fornecidas em termos de valor (USD).

| Conta Empresarial |

| Conta Poupança |

| Mobile-Banking |

| Pagamentos |

| Transferências de Dinheiro |

| Conta Poupança |

| �������é���پ����Dz� |

| Outros |

| Pessoal |

| Empresarial |

| Outra Aplicação |

| Reino Unido |

| Alemanha |

| �������� |

| Espanha |

| ��������� |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) |

| Resto da Europa |

| Por Tipo de Conta | Conta Empresarial |

| Conta Poupança | |

| Por Serviços | Mobile-Banking |

| Pagamentos | |

| Transferências de Dinheiro | |

| Conta Poupança | |

| �������é���پ����Dz� | |

| Outros | |

| Por Aplicação | Pessoal |

| Empresarial | |

| Outra Aplicação | |

| Por Geografia | Reino Unido |

| Alemanha | |

| �������� | |

| Espanha | |

| ��������� | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é a perspetiva de crescimento do mercado de neobanking na Europa até 2031?

O mercado de neobanking na Europa deverá crescer de USD 4,1 mil milhões em 2026 para USD 8,0 mil milhões até 2031 a um CAGR de 14,2%, sustentado pela adoção com prioridade para o mobile e por um acesso mais amplo a dados de open finance.

Qual é a aplicação de cliente que está a expandir-se mais rapidamente na Europa?

As aplicações de uso pessoal estão a avançar mais rapidamente com um CAGR projetado de 38,44% até 2031, impulsionadas pela integração móvel, pelos pagamentos instantâneos e pela migração das coortes mais jovens para a banca primária baseada em aplicações.

Quais são as linhas de serviço líderes e quais estão a crescer mais rapidamente?

O mobile banking lidera com uma quota de segmento de 46,84% em 2025, enquanto os empréstimos deverão registar o maior crescimento a um CAGR de 43,13% até 2031, à medida que os fornecedores se diversificam para produtos de balanço.

Quais são os principais constrangimentos à rentabilidade dos neobancos europeus?

Os limites às comissões de intercâmbio reduzem as receitas baseadas em cartões, enquanto as obrigações de AML e KYC, as perdas por fraude e os falsos positivos, e o comportamento de conta secundária aumentam os custos e limitam a profundidade dos depósitos ao longo de 2026.

Quais são as geografias mais importantes para a expansão?

O Reino Unido lidera por quota com 27,97% em 2025, enquanto a Espanha deverá liderar pelo crescimento com um CAGR de 34,43% durante 2026 a 2031, refletindo um forte dinamismo de marcas digitais e progressos em dados abertos.

Como estão os principais operadores a reforçar as suas posições?

Os grandes fornecedores estão a adicionar produtos e licenças e a prosseguir parcerias, como se viu na venda de ações da Revolut em 2025, nos avanços regulatórios e no crescimento da rede da Wise, nas atualizações de governação da N26, e nas expansões de capital e crédito da Lunar e da Tide.

Página atualizada pela última vez em: