Tamanho e Participação do Mercado de Farinha Funcional

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

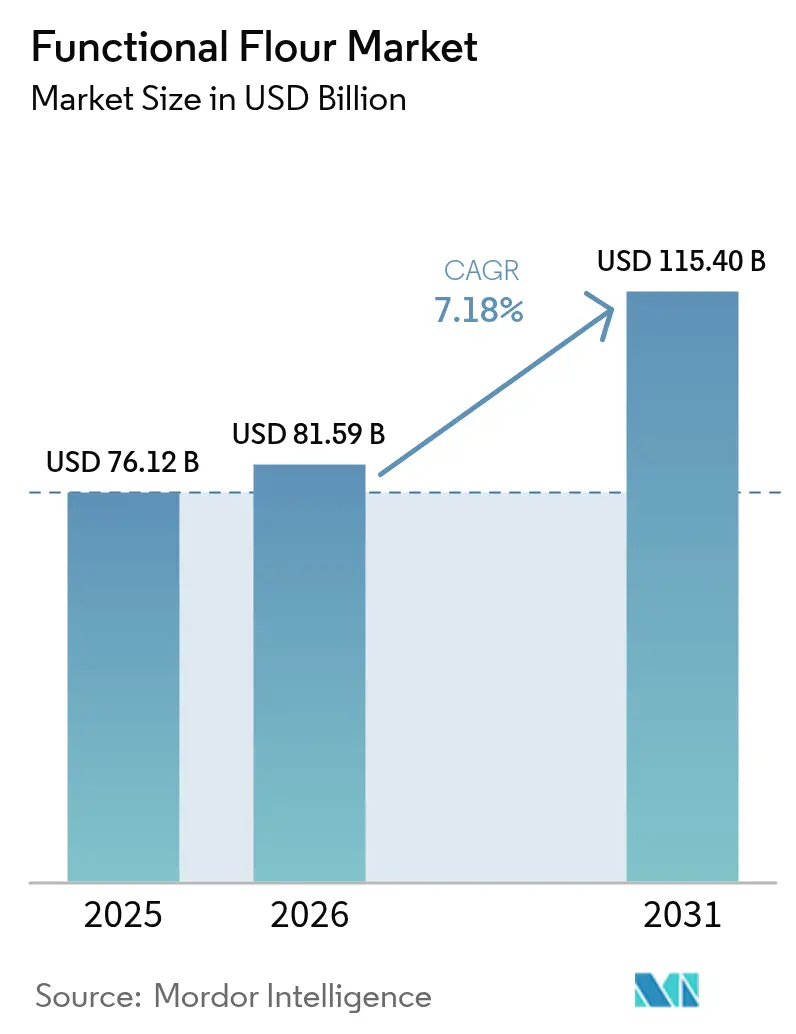

| Tamanho do Mercado (2026) | 81.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 115.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.18% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Farinha Funcional por ���ϲ�����

Espera-se que o tamanho do mercado de farinha funcional aumente de USD 76,12 bilhões em 2025 para USD 81,59 bilhões em 2026 e atinja USD 115,40 bilhões até 2031, crescendo a um CAGR de 7,18% entre 2026 e 2031. A demanda acelerada por texturizantes de rótulo limpo, mandatos de fortificação em alimentos básicos e o crescimento sustentado de formatos de proteína de origem vegetal mantêm o mercado de farinha funcional em trajetória ascendente. Os ingredientes à base de leguminosas estão ganhando participação porque fornecem concentrações de proteína acima de 20% enquanto permanecem livres dos oito principais alérgenos, permitindo que os formuladores diversifiquem além do trigo. A extrusão de precisão e o tratamento por calor-umidade permitem que os processadores personalizem perfis de gelatinização, reduzindo a dependência de hidrocoloides e abrindo caminhos de reformulação econômicos. Ao mesmo tempo, o aproveitamento de subprodutos cria novos pools de lucro ao transformar polpa de leite de aveia, okara e bagaço de cervejaria em farinhas funcionais de alto teor de fibras, atendendo às metas corporativas de sustentabilidade e às avaliações dos varejistas. A resiliência da cadeia de suprimentos é agora um diferencial estratégico, pois as oscilações de rendimento relacionadas à seca no �䲹�Բ���á e na Europa elevam a volatilidade dos preços dos insumos e aumentam a necessidade de contratos de fornecimento diversificados.

Principais Conclusões do Relatório

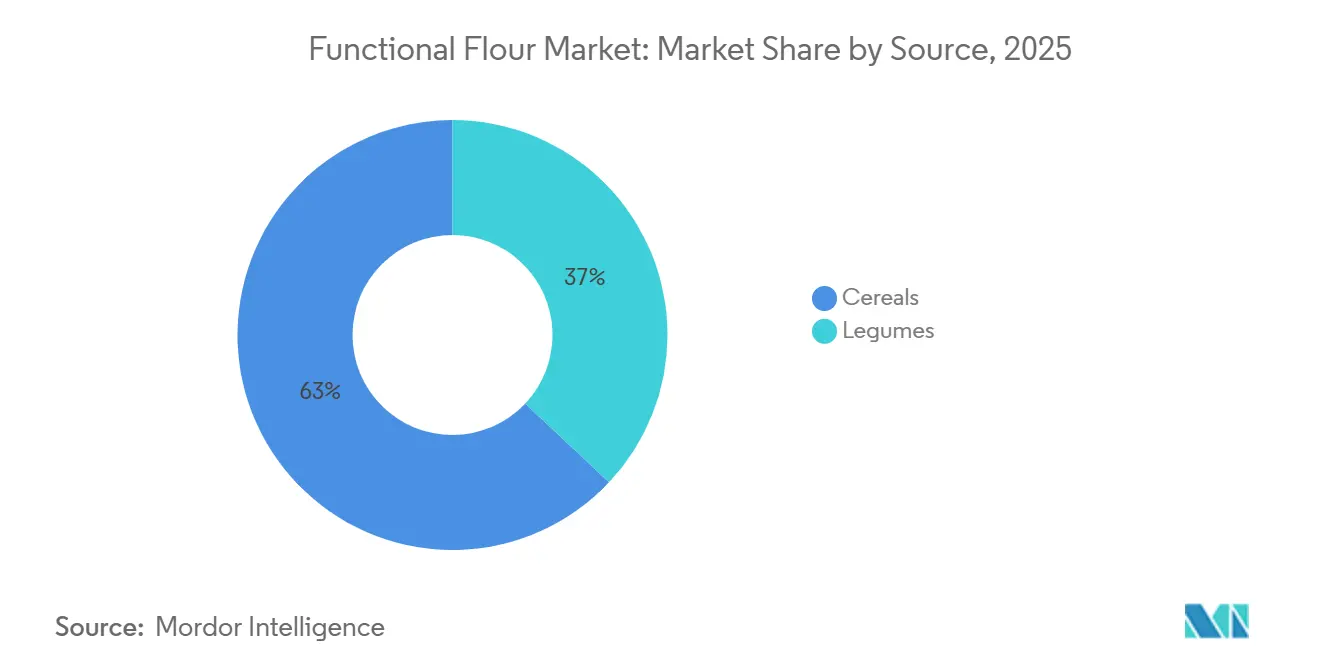

- Por fonte, os cereais representaram 62,98% da participação do mercado de farinha funcional em 2025, enquanto as leguminosas estão posicionadas para crescer a um CAGR de 8,74% até 2031.

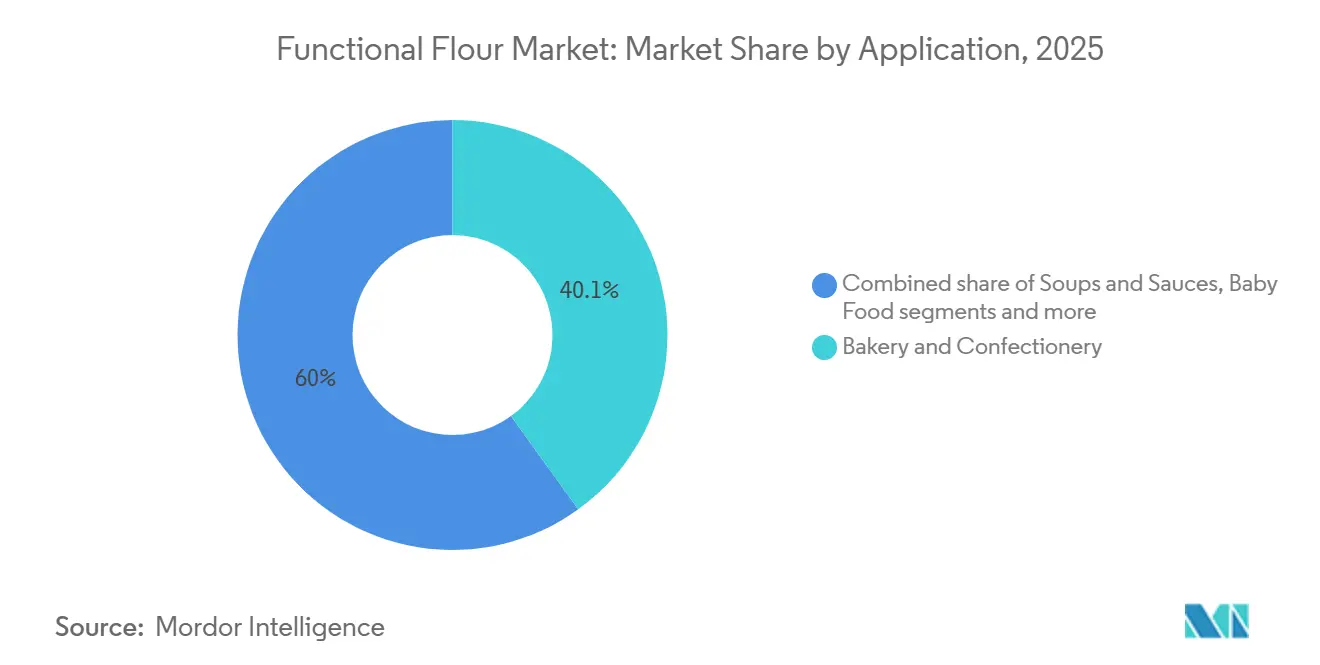

- Por aplicação, panificação e confeitaria responderam por 40,05% da participação do tamanho do mercado de farinha funcional em 2025, enquanto as alternativas à carne devem registrar um CAGR de 7,63% até 2031.

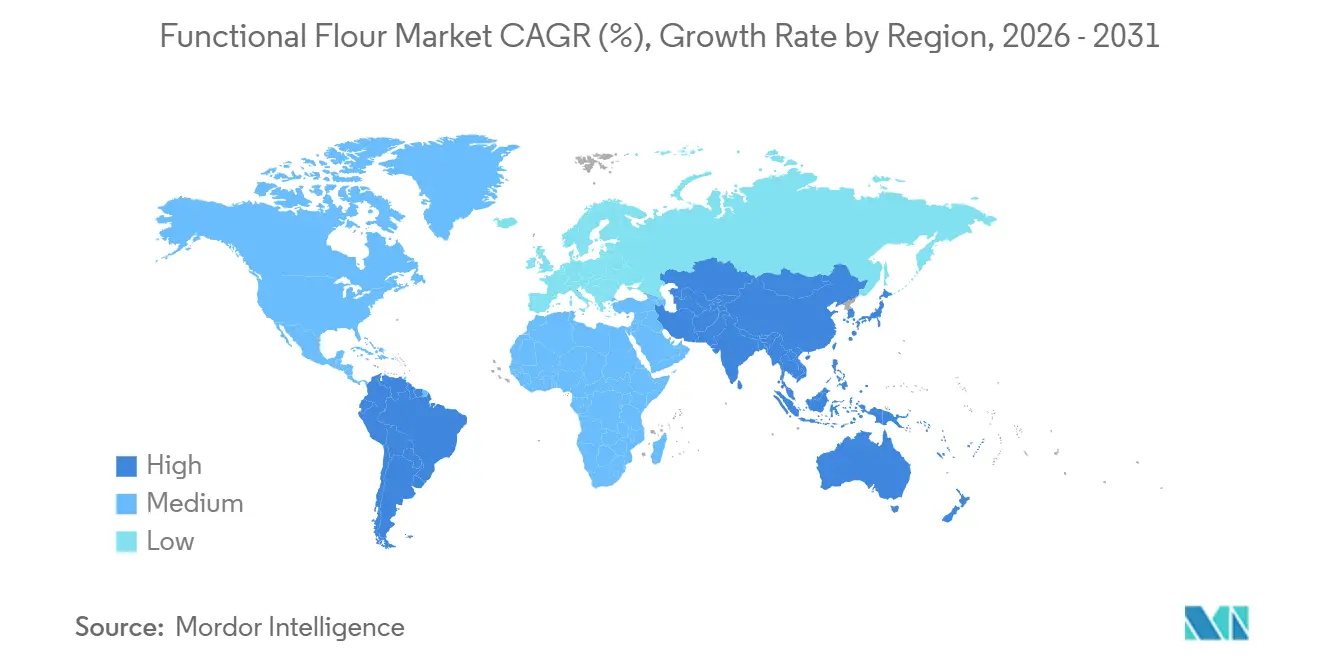

- Por geografia, a América do Norte liderou com uma participação de receita de 33,22% em 2025, enquanto a Á������-�ʲ���í�ھ����� deve avançar a um CAGR de 8,79% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Farinha Funcional

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda da indústria de panificação e salgadinhos por controle de textura e estabilidade de prateleira | +1.8% | Global, com concentração na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Uso crescente em segmentos especializados e de alta margem (nutrição esportiva, alimentos para bebês, alimentos básicos fortificados) | +1.5% | América do Norte, Europa, centros urbanos da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Crescimento em alimentos de origem vegetal e proteínas alternativas | +2.1% | América do Norte, Europa, mercados centrais da Á������-�ʲ���í�ھ����� | Longo prazo (≥4 anos) |

| Adoção de extrusão de precisão e tratamento por calor-umidade desbloqueando características funcionais personalizadas | +1.2% | Global, liderado pela América do Norte e Europa Ocidental | Curto prazo (≤2 anos) |

| Aproveitamento de subprodutos do processamento de alimentos em farinhas de alto teor de fibras | +0.9% | Europa, América do Norte, com expansão para a Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Apoio regulatório e harmonização de normas de segurança alimentar | +0.7% | Global, particularmente Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� | Longo prazo (≥4 anos) |

| Fonte: ���ϲ����� | |||

Demanda da indústria de panificação e salgadinhos por controle de textura e estabilidade de prateleira

A indústria de panificação e salgadinhos está testemunhando uma ênfase crescente no controle de textura e na estabilidade de prateleira, impulsionada pela mudança nas preferências dos consumidores e nas demandas do mercado. Os fabricantes estão se esforçando para oferecer qualidade sensorial consistente, como miolo de pão macio ou biscoitos crocantes, ao mesmo tempo em que atendem à crescente demanda por benefícios nutricionais e funcionais em produtos básicos. Essa tendência se reflete no aumento dos gastos das famílias do Reino Unido com pão e cereais, que atingiram GBP 23,38 bilhões em 2025, acima dos GBP 22,32 bilhões em 2022, de acordo com o Escritório de Estatísticas Nacionais (Reino Unido), sublinhando a demanda robusta por produtos de alta qualidade [1]Fonte: Escritório de Estatísticas Nacionais (Reino Unido), "Tendências do Consumidor: Medida de Volume Encadeado, Ajustada Sazonalmente," ons.gov.uk . Para atender a essas expectativas, padeiros industriais e produtores de salgadinhos estão colaborando com fornecedores de ingredientes como Archer Daniels Midland Company e Cargill, Incorporated. Esses fornecedores estão inovando farinhas funcionais que melhoram a absorção de água, a reologia da massa e a textura do produto, ao mesmo tempo em que incorporam atributos voltados para a saúde, como maior teor de fibras, teor de proteínas ou funcionalidade sem glúten. Essa colaboração permite que os fabricantes equilibrem as alegações de rótulo limpo com o desempenho técnico, garantindo que os produtos permaneçam frescos por mais tempo sem comprometer a sensação na boca ou a integridade estrutural. Esses avanços são fundamentais em um ambiente de mercado competitivo caracterizado por expectativas elevadas dos consumidores e desafios na cadeia de suprimentos.

Uso crescente em segmentos especializados e de alta margem (nutrição esportiva, alimentos para bebês, alimentos básicos fortificados)

A mudança no estilo de vida e nas prioridades de saúde está impulsionando o crescimento no mercado de farinha funcional, particularmente em segmentos especializados e de alta margem, como nutrição esportiva, alimentos para bebês e alimentos básicos fortificados. Com 21,5% dos adultos dos Estados Unidos esperados para participar de esportes, exercícios e atividades recreativas diariamente em 2024, acima dos 20,1% em 2022, há uma demanda crescente por nutrição esportiva enriquecida com nutrientes que apoiem o desempenho e a recuperação [2]Fonte: Departamento de Estatísticas do Trabalho, "Pesquisa Americana sobre o Uso do Tempo - Resultados de 2023," bls.gov . Concomitantemente, o foco elevado dos pais em alimentos para bebês ricos em nutrientes e alimentos básicos fortificados está incentivando os fabricantes de alimentos a adquirir farinhas funcionais especializadas que forneçam perfis nutricionais personalizados, digestibilidade melhorada e desempenho de processamento aprimorado. Principais fornecedores, incluindo Ardent Mills e Swedish Oat Fiber, estão inovando com farinhas enriquecidas com fibras que ajudam os formuladores a atender aos requisitos de proteína e rótulo limpo, mantendo a textura e a processabilidade nos produtos finais. Esses desenvolvimentos refletem como as tendências de saúde dos consumidores estão remodelando as estratégias de ingredientes em toda a cadeia de valor. Além disso, o mercado está se expandindo à medida que os clientes buscam cada vez mais produtos diferenciados e de maior margem que se alinhem com objetivos de saúde ativa e preventiva, reforçando o papel das farinhas funcionais no atendimento às demandas evolutivas dos consumidores.

Crescimento em alimentos de origem vegetal e proteínas alternativas

O crescente interesse dos consumidores em dietas sustentáveis e sem origem animal está impulsionando mudanças significativas no mercado de farinha funcional, à medida que a demanda cresce por farinhas que melhorem a textura, o teor de proteínas e o desempenho funcional em aplicações de origem vegetal. Os dados revelam que 6 em cada 10, ou 59% dos domicílios dos EUA, compraram alimentos de origem vegetal em 2024, refletindo uma adoção generalizada [3]Fonte: The Good Food Institute, "Perspectivas do Mercado de Varejo dos EUA para a Indústria de Origem Vegetal," gfi.org. Essa tendência, destacada pelo The Good Food Institute e pela Plant Based Food Association, está incentivando os fabricantes de alimentos a reformular produtos de panificação, salgadinhos e alternativas à carne com ingredientes que replicam a sensação na boca e a estrutura das opções tradicionais. Para atender a essas necessidades em evolução, empresas como Scoular e Ingredion Incorporated estão desenvolvendo soluções personalizadas, incluindo farinhas enriquecidas com proteína de ervilha, farinhas de grão-de-bico e lentilha com propriedades de emulsificação aprimoradas, e misturas de farinha de tapioca ou arroz projetadas para características viscoelásticas específicas. Essas inovações permitem que as marcas atendam às expectativas dos consumidores em termos de sustentabilidade, nutrição e qualidade sensorial sem comprometer o desempenho do produto. A interação entre o crescimento dos alimentos de origem vegetal e os avanços em farinha funcional sublinha o foco do mercado em fornecer soluções de ingredientes que se alinhem com as preferências atuais dos consumidores e as demandas do setor.

Adoção de extrusão de precisão e tratamento por calor-umidade desbloqueando características funcionais personalizadas

Os fabricantes no mercado de farinha funcional estão adotando cada vez mais tecnologias de extrusão de precisão e tratamento por calor-umidade para desenvolver ingredientes com características de desempenho específicas. Esses métodos permitem a personalização de características funcionais, como absorção de água, gelatinização controlada e digestibilidade direcionada, atendendo aos padrões de produtos em evolução e aos requisitos complexos de processamento. Ao refinar as estruturas de amido, proteína e fibra, essas tecnologias ajudam padeiros e formuladores de alimentos a alcançar textura consistente, vida útil prolongada e processamento confiável nos produtos finais. Além disso, essas técnicas avançadas permitem a criação de farinhas com perfis funcionais personalizados, como emulsificação aprimorada para patês veganos, propriedades de pasta modificadas para pães com glúten reduzido e resistência de gel melhorada para barras de alto teor de proteínas. Essa capacidade é fundamental à medida que as marcas competem tanto em desempenho quanto em atributos de rótulo limpo. Principais fornecedores de ingredientes, incluindo Ardent Mills (uma joint venture da Conagra Brands, Cargill e CHS) e MGP Ingredients, Inc., estão aproveitando essas tecnologias para produzir farinhas funcionais elaboradas que reduzem a dependência de aditivos químicos enquanto entregam resultados nutricionais e sensoriais direcionados. À medida que os formuladores exigem funcionalidade de ingredientes previsível e personalizável em aplicações de panificação, salgadinhos e especialidades, a integração da extrusão de precisão e do tratamento por calor-umidade está se tornando um pilar da inovação, vinculando a qualidade do produto final ao design de ingredientes a montante.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de matérias-primas e produção | -1.4% | Global, agudo na América do Norte e Europa | Curto prazo (≤2 anos) |

| Volatilidade da cadeia de suprimentos e escalabilidade limitada | -1.1% | Global, concentrado em regiões produtoras de leguminosas (�䲹�Բ���á, Í�Ի徱��, ���ܲ��ٰ�á������) | ��é�徱�� prazo (2-4 anos) |

| Riscos potenciais de alérgenos e contaminação cruzada | -0.6% | América do Norte, Europa, mercados urbanos da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Desvio de desempenho funcional entre variedades de culturas dificultando a padronização | -0.8% | Global, afetando particularmente farinhas à base de leguminosas | Longo prazo (≥4 anos) |

| Fonte: ���ϲ����� | |||

Alto custo de matérias-primas e produção

O alto custo das matérias-primas e da produção representa um desafio significativo no mercado de farinha funcional. Grãos especiais, sementes antigas e fontes de leguminosas são inerentemente mais caros do que o trigo convencional devido às áreas de cultivo limitadas, aos requisitos de fornecimento premium e à dinâmica volátil de oferta. Esses custos mais elevados de matérias-primas são ainda amplificados pelas despesas de processamento, incluindo moagem especializada, controle de qualidade e métodos de fortificação direcionados, que melhoram a funcionalidade do ingrediente em comparação com a farinha padrão. Esse ônus de custo impacta diretamente os fornecedores B2B e os fabricantes de alimentos. Por exemplo, The Scoular Company investe em processamento avançado para farinhas de alto teor de proteínas e à base de leguminosas, mas enfrenta custos de insumos premium para ervilhas e grão-de-bico, juntamente com a natureza intensiva em capital dos equipamentos de classificação por ar necessários para garantir características funcionais consistentes. Os formuladores de alimentos frequentemente avaliam os benefícios técnicos das farinhas funcionais em relação às alternativas convencionais, particularmente em segmentos sensíveis ao preço, onde custos mais elevados de ingredientes podem comprimir as margens e desacelerar a adoção. Além disso, os desafios da cadeia de suprimentos, como disponibilidade sazonal e flutuações nos custos de transporte, aumentam ainda mais as despesas de produção. Esses fatores dificultam que os fabricantes escalem farinhas funcionais de nicho sem repassar os custos aos clientes ou aceitar margens reduzidas. Isso sublinha a importância do gerenciamento de custos, parcerias com produtores e eficiências de processo para os fabricantes de farinha funcional B2B que visam permanecer competitivos.

Riscos potenciais de alérgenos e contaminação cruzada

Os riscos de alérgenos e contaminação cruzada são desafios críticos no mercado de farinha funcional. As farinhas funcionais, frequentemente derivadas de leguminosas, nozes, sementes e grãos alternativos, carregam perfis de alérgenos inerentes, como farinhas de ervilha, soja e nozes. Quando processadas em instalações que lidam com trigo ou glúten, a necessidade de protocolos rigorosos de segregação, limpeza e teste torna-se essencial para prevenir o contato cruzado, o que poderia levar a riscos à saúde e complicações regulatórias. Para abordar essas preocupações, fornecedores de ingredientes e fabricantes de alimentos investem em sistemas especializados de gerenciamento de alérgenos e medidas de rastreabilidade, adicionando complexidade e custo. Por exemplo, a Avena Foods emprega linhas de produção dedicadas e processos de certificação para mitigar os riscos de contaminação cruzada, particularmente para alegações sem glúten e sem alérgenos, garantindo segurança juntamente com funcionalidade. Em um mercado impulsionado por demandas de rótulo limpo e foco na saúde, o gerenciamento de riscos de alérgenos é parte integrante do controle de qualidade, pois mesmo uma contaminação mínima pode resultar em recalls, danos à marca ou escrutínio regulatório. Esses desafios exigem estreita colaboração entre fabricantes e produtores para implementar práticas robustas de segregação, teste e certificação. Equilibrar a inovação de ingredientes com estratégias rigorosas de mitigação de riscos é essencial para manter a confiança do consumidor e garantir a conformidade em aplicações de panificação, salgadinhos e alimentos especializados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Leguminosas Superam Cereais na Demanda por Proteínas

As farinhas funcionais à base de cereais detêm a maior participação no mercado, contribuindo com 62,98% para a expansão geral. Alimentos básicos como arroz, milho e trigo permanecem essenciais nas dietas da Á������-�ʲ���í�ھ����� e nos sistemas globais de panificação. A farinha de aveia é cada vez mais preferida por seu conteúdo de beta-glucana, que apoia as alegações de redução do colesterol aprovadas pela Agência de Alimentos e Medicamentos dos EUA. A farinha de cevada, tradicionalmente associada às indústrias de cerveja e extrato de malte, está sendo adaptada para sopas e refeições prontas por meio de variantes de baixo teor de beta-glucana para atender às tendências de consumo orientadas pela conveniência. As farinhas de quinoa e trigo-sarraceno reforçam as estratégias de premiumização sem glúten, enquanto a farinha de centeio mantém importância regional nas tradições de panificação escandinava e da Europa Oriental, onde a fermentação com massa azeda aborda sua estrutura de miolo denso. Esses fatores coletivamente sublinham o papel fundamental das farinhas à base de cereais tanto em aplicações de herança quanto orientadas por volume.

As farinhas funcionais à base de leguminosas devem crescer a um CAGR mais rápido de 8,74% até 2031, impulsionadas pela crescente demanda por formulações de proteína de origem vegetal que enfatizam a completude de aminoácidos e a evitação de alérgenos. A farinha de ervilha lidera este segmento com seu sabor neutro e concentração de proteína de 20–25%, tornando-a ideal para alternativas lácteas e análogos de carne. A farinha de lentilha está ganhando tração em aplicações de panificação sem glúten devido às suas propriedades de ligação e alto teor de ferro, superior a 7 mg por 100 g, apoiando iniciativas de redução da anemia no Sul da Ásia. A farinha de soja permanece relevante em aplicações sensíveis ao custo, enquanto as farinhas de grão-de-bico e fava atendem a nichos premium ligados a formulações de rótulo limpo e étnicas. Tecnologias avançadas de moagem e classificação por ar de fornecedores como o Grupo Bühler permitem funcionalidade de proteína personalizada, apoiando o crescimento e a diversificação dentro deste segmento.

Por Aplicação: Alternativas à Carne Impulsionam a Expansão Mais Rápida

O segmento de panificação e confeitaria representa a maior participação do mercado de farinha funcional, contribuindo com 40,05% para a receita projetada de 2025. Esse crescimento é atribuído à crescente demanda por reformulação de rótulo limpo e produtos sem glúten, que estão transformando pães, bolos e doces para atender às expectativas dos consumidores por listas de ingredientes transparentes. Os fabricantes estão substituindo melhoradores químicos por farinhas tratadas com enzimas e farinhas especiais para melhorar a maciez do miolo, a retenção de umidade e a estabilidade de prateleira, mantendo os padrões de rótulo limpo. Os salgadinhos também estão utilizando farinhas funcionais para reduzir a absorção de gordura e aumentar o teor de proteínas, como demonstrado por chips de tortilla de farinha de lentilha que fornecem 18% de proteína em comparação com 6% nas alternativas à base de milho. Além disso, sopas, molhos e produtos prontos para consumo estão adotando farinhas pré-gelatinizadas e de amido resistente para melhorar a eficiência e o valor nutricional, atendendo às necessidades das categorias orientadas pela conveniência.

O segmento de alternativas à carne representa a aplicação de crescimento mais rápido, com um CAGR projetado de 7,63% até 2031. Essa expansão é impulsionada pela crescente popularidade da carne de origem vegetal e pela necessidade de replicar a textura e a suculência da proteína animal usando misturas de farinha funcional. As farinhas de ervilha e soja formam a base proteica, enquanto o glúten de trigo e os amidos modificados fornecem elasticidade e retenção de umidade. Fornecedores como Roquette Frères estão apoiando essa tendência ao oferecer farinhas funcionais derivadas de leguminosas e soluções de texturização adaptadas para técnicas de processamento avançadas, permitindo que os fabricantes melhorem a qualidade e a escalabilidade do produto.

Análise Geográfica

Espera-se que a América do Norte represente 33,22% da receita global do mercado de farinha funcional até 2025, impulsionada por seu ecossistema integrado que abrange desde o fornecimento de matérias-primas até a inovação de ingredientes de valor agregado. O setor maduro de alimentos de origem vegetal dos Estados Unidos e a posição do �䲹�Բ���á como o maior exportador global de leguminosas sustentam essa dominância. A demanda por farinhas de ervilha e soja em análogos de carne e alternativas lácteas é reforçada pela forte presença de marcas de proteína alternativa nos Estados Unidos, enquanto a infraestrutura de leguminosas do �䲹�Բ���á garante fluxos de exportação confiáveis de lentilhas e ervilhas para moagem funcional. Empresas como SunOpta Inc. capitalizam essa força regional ao processar e fornecer farinhas funcionais à base de leguminosas adaptadas para fortificação proteica e sistemas sem glúten, alinhando a escala agrícola com a demanda orientada pela formulação.

A região Á������-�ʲ���í�ھ����� deve crescer a um CAGR de 8,79% até 2031, apoiada pela rápida urbanização, pelo aumento da renda disponível e pelos mandatos de fortificação liderados pelo governo. Na China, consumidores mais jovens que adotam dietas flexitarianas estão impulsionando a demanda por farinhas à base de ervilha e soja em análogos de carne e alternativas lácteas. A população envelhecida do ������ã�� está aumentando o interesse em sistemas de farinha de alto teor de proteínas e fácil digestão para nutrição sênior, enquanto o segmento de panificação sem glúten da ���ܲ��ٰ�á������ está incorporando farinhas de grão-de-bico e lentilha. A aprovação em 2024 da farinha de tremoço como ingrediente novo com rotulagem obrigatória de alérgenos pela Food Standards Australia New Zealand apoia ainda mais a diversificação de ingredientes. Esses fatores posicionam a Á������-�ʲ���í�ھ����� como um polo de consumo de alto crescimento e um corredor de inovação para soluções de farinha fortificada e especializada.

A Europa mantém contribuições de receita estáveis, impulsionadas pelas expectativas de rótulo limpo e pelos avançados marcos regulatórios que incentivam farinhas funcionais minimamente processadas e com fontes transparentes. A cultura de panificação da região e a demanda por produtos premium sem glúten sustentam o interesse em farinhas de aveia, centeio e derivadas de leguminosas. Enquanto isso, a América do Sul e o Oriente ��é�徱�� e África estão testemunhando crescimento devido a programas nacionais de fortificação e à expansão das populações de classe média que buscam alimentos básicos enriquecidos com proteínas a preços acessíveis. As farinhas de soja, milho e leguminosas dominam as aplicações de mercado de massa, com inovadores B2B como Cosucra Groupe Warcoing apoiando estratégias de padronização de proteínas e enriquecimento de fibras nessas regiões.

Cenário Competitivo

O mercado de farinha funcional é moderadamente fragmentado, com comerciantes de grãos verticalmente integrados, como Cargill, ADM e Bunge, desempenhando um papel dominante. Essas empresas gerenciam volumes significativos de commodities por meio de suas redes globais de fornecimento e logística multimodal, ajudando a estabilizar os custos de insumos apesar dos preços voláteis dos grãos e das perturbações relacionadas ao clima previstas para 2026. Ao fornecer farinhas com especificações consistentes, elas apoiam os fabricantes de alimentos multinacionais na produção de alimentos básicos de panificação e salgadinhos. Sua escala operacional garante o manuseio econômico de pedidos de alto volume para farinhas pré-cozidas e fortificadas, atendendo à crescente demanda impulsionada pelo aumento dos gastos domésticos com alimentos básicos em regiões como América do Norte e Á������-�ʲ���í�ھ�����.

A Cargill utiliza tecnologias proprietárias de moagem e modificação para fornecer farinhas uniformes sem glúten e de alto teor de fibras, essenciais para produtores multinacionais de salgadinhos que buscam consistência de textura em produtos extrusados. A ADM complementa isso ao oferecer misturas à base de leguminosas e cereais otimizadas para alimentos básicos fortificados, apoiadas por logística em múltiplos locais para atender às escassezes regionais. A Bunge fortalece ainda mais o mercado ao fornecer farinhas estáveis e sem aditivos para massas e alimentos prontos para consumo, garantindo previsibilidade de custos e permitindo que os fabricantes mantenham as margens apesar das pressões econômicas e das flutuações nos preços das matérias-primas esperadas em 2026.

Processadores especializados como Ingredion e Associated British Foods focam em segmentos de alta margem ao fornecer soluções específicas para aplicações. Os sistemas de farinha texturizante da Ingredion permitem controle preciso de viscosidade em hambúrgueres de origem vegetal, ajudando as marcas a se diferenciarem no mercado em expansão de proteínas alternativas, enquanto aderem às certificações orgânicas exigidas pelos consumidores premium. A Associated British Foods aprimora esse segmento ao oferecer farinhas de leguminosas orgânicas certificadas para alimentos para bebês hipoalergênicos e misturas sem glúten. Esses esforços fomentam a inovação e parcerias de longo prazo, posicionando essas empresas como contribuidores-chave para o crescimento especializado dentro do mercado de farinha funcional em evolução.

Líderes do Setor de Farinha Funcional

Cargill, Incorporated

Archer Daniels Midland Company

Associated British Foods plc

Ingredion Incorporated

Bunge Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Protein Industries Canada, Maia Farms e Phytokana Ingredients colaboraram em um projeto de CAD 32,5 milhões (aproximadamente USD 23,5 milhões) para transformar favas cultivadas no �䲹�Բ���á em ingredientes nutritivos e sustentáveis para alimentos de origem vegetal. A Phytokana, uma start-up sediada em Alberta, utilizou sua tecnologia proprietária, projetada para evitar o uso de calor e produtos químicos, para processar novas variedades de fava em concentrado de proteína, farinha de amido e farinha de fava com sabor, textura e valor nutricional aprimorados. Esses ingredientes retiveram sua funcionalidade natural, tornando-os adequados para aplicações em alternativas lácteas, carnes de origem vegetal e outros produtos alimentícios.

- Julho de 2024: A Cargill lançou o SimPure 92260, uma farinha de arroz solúvel desenvolvida para atender à demanda dos consumidores por ingredientes reconhecíveis. Ela correspondeu ao sabor, textura e funcionalidade da maltodextrina, um agente de volume e carreador de sabor comum. O SimPure 92260 ofereceu viscosidade, propriedades de volume e características sensoriais semelhantes às da maltodextrina 10 DE, permitindo substituição direta em aplicações como produtos de panificação com açúcar reduzido, laticínios, bebidas em pó, alimentos de conveniência, molhos, temperos, salgadinhos, cereais, barras, misturas de temperos e carreadores de sabor.

- Maio de 2024: A GoodMills Innovation, um participante-chave da indústria alimentícia, introduziu a farinha de alto teor de proteínas Smart Wheat para aplicações de panificação. Essa farinha continha uma proteína nativa que apoiava o desenvolvimento de redes de glúten na massa, melhorando sua extensibilidade.

Escopo do Relatório Global do Mercado de Farinha Funcional

As farinhas funcionais são farinhas modificadas por calor ou não tradicionais que afirmam melhorar os benefícios à saúde além da nutrição encontrada na farinha. A farinha funcional também pode incluir farinhas que são fortificadas com vitaminas, ervas e até mesmo nutracêuticos.

O mercado de Farinha Funcional é segmentado por Fonte (Cereais e Leguminosas), Tipo (Farinha Especial e Farinha Convencional), Aplicação (Panificação, Salgadinhos, Sopas e Molhos, Produtos Prontos para Consumo (PPC) e Outras Aplicações); e Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul e Oriente ��é�徱�� e África). O relatório oferece o tamanho e os valores do mercado (em Milhões de USD) durante os anos de previsão para os segmentos acima.

| Cereais | Centeio |

| Trigo-Sarraceno | |

| Aveia | |

| Cevada | |

| Quinoa | |

| Outros (Arroz, Milho, Sorgo) | |

| Leguminosas | Ervilha |

| Lentilha | |

| Soja | |

| Outros (Grão-de-Bico, Fava) |

| Panificação e Confeitaria |

| Salgadinhos |

| Sopas e Molhos |

| Produtos Prontos para Consumo |

| Alimentos para Bebês |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| ��������� | |

| �������� | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| ���Ի�Dz�é������ | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente ��é�徱�� e África |

| Por Fonte | Cereais | Centeio |

| Trigo-Sarraceno | ||

| Aveia | ||

| Cevada | ||

| Quinoa | ||

| Outros (Arroz, Milho, Sorgo) | ||

| Leguminosas | Ervilha | |

| Lentilha | ||

| Soja | ||

| Outros (Grão-de-Bico, Fava) | ||

| Por Aplicação | Panificação e Confeitaria | |

| Salgadinhos | ||

| Sopas e Molhos | ||

| Produtos Prontos para Consumo | ||

| Alimentos para Bebês | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| ��������� | ||

| �������� | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| ���Ի�Dz�é������ | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto das vendas globais de farinha funcional até 2031?

Estima-se que atinjam USD 115,40 bilhões, refletindo um CAGR de 7,18% de 2026 a 2031.

Qual tipo de ingrediente está crescendo mais rapidamente dentro das farinhas funcionais?

As farinhas à base de leguminosas, lideradas pelas variantes de ervilha e lentilha, estão avançando a um CAGR de 8,74% até 2031.

Por que as farinhas funcionais são importantes na carne de origem vegetal?

Elas criam matrizes proteicas coesas durante a extrusão de alta umidade, substituindo os hidrocoloides enquanto melhoram a suculência e a mordida nos análogos de carne.

Qual região deve registrar o crescimento mais rápido?

A Á������-�ʲ���í�ھ�����, apoiada por mandatos de fortificação e uma mudança em direção a dietas flexitarianas, deve expandir a um CAGR de 8,79% até 2031.

Página atualizada pela última vez em: