Tamanho e Quota do Mercado de Courier, Express e Encomendas (CEP) da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

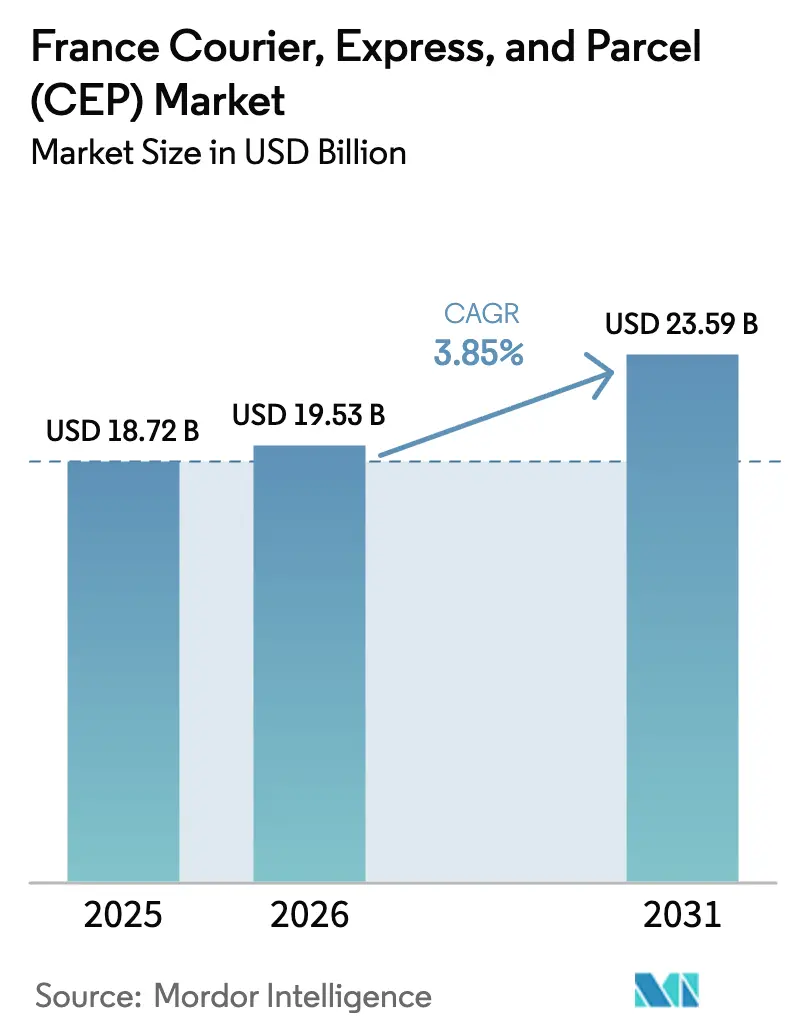

| Tamanho do mercado no ano base (2025) | 18.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.85% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Courier, Express e Encomendas (CEP) da França por ���ϲ�����

Espera-se que o tamanho do mercado de courier, express e encomendas da França aumente de 18,72 mil milhões de USD em 2025 para 19,53 mil milhões de USD em 2026 e atinja 23,59 mil milhões de USD até 2031, crescendo a um CAGR de 3,85% entre 2026 e 2031. Os subsídios governamentais de mobilidade elétrica, os centros de microsseleção com inteligência artificial e as implementações de cacifos a nível nacional estão a reduzir os custos unitários, enquanto as plataformas digitais aduaneiras suavizam as fricções transfronteiriças para os pequenos exportadores. Os volumes de expresso com controlo de temperatura associados a produtos farmacêuticos e alimentos frescos ampliam a adoção de serviços premium, e as rotinas de trabalho híbrido comprimem as janelas de entrega em clusters residenciais de dias úteis mais densos. A pressão sobre as margens, no entanto, persiste à medida que os aumentos das portagens nas autoestradas, as taxas de acesso urbano das Zonas de Baixas Emissões de Mobilidade (ZFE-M) e as iminentes regras de embalagens reutilizáveis elevam os custos operacionais. Os operadores de grande escala canalizam o investimento em capital para a eletrificação da frota e a resiliência cibernética, apostando que as credenciais de sustentabilidade e a segurança de dados irão inclinar os contratos empresariais a seu favor.

Principais Conclusões do Relatório

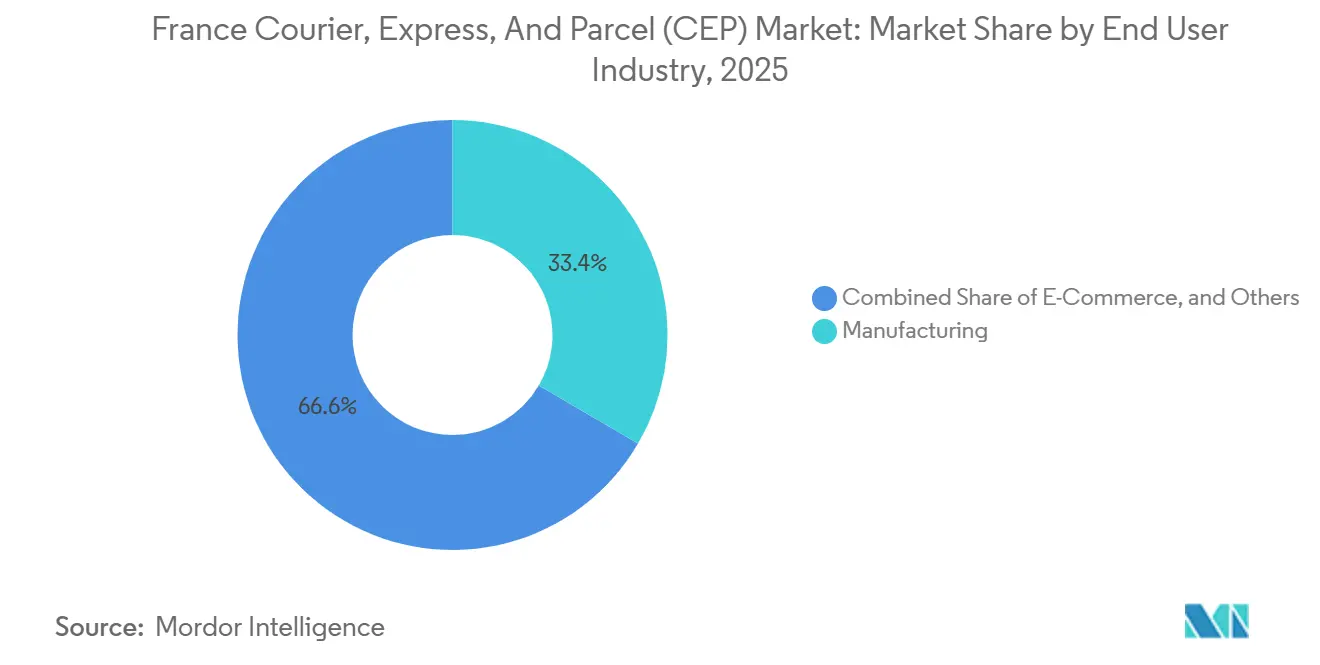

- Por setor de utilizador final, o setor industrial liderou com 33,42% da quota do mercado de courier, express e encomendas da França em 2025, enquanto o comércio eletrónico está posicionado para registar o CAGR mais rápido de 4,19% até 2031.

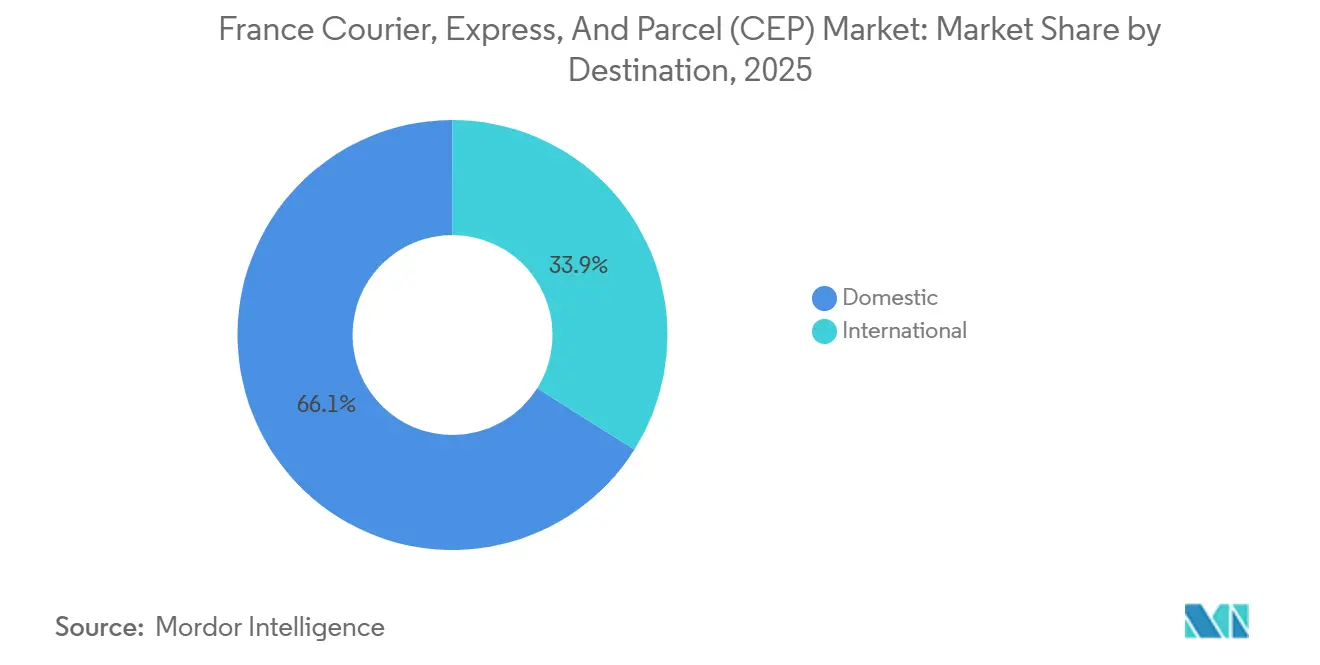

- Por destino, os fluxos domésticos representaram 66,07% do tamanho do mercado de courier, express e encomendas da França em 2025, enquanto se prevê que as remessas internacionais cresçam a um CAGR de 3,99% até 2031.

- Por modelo, o B2C captou 53,61% da quota de receita em 2025 e prevê-se que se expanda ao CAGR mais elevado de 5,00% entre 2026 e 2031.

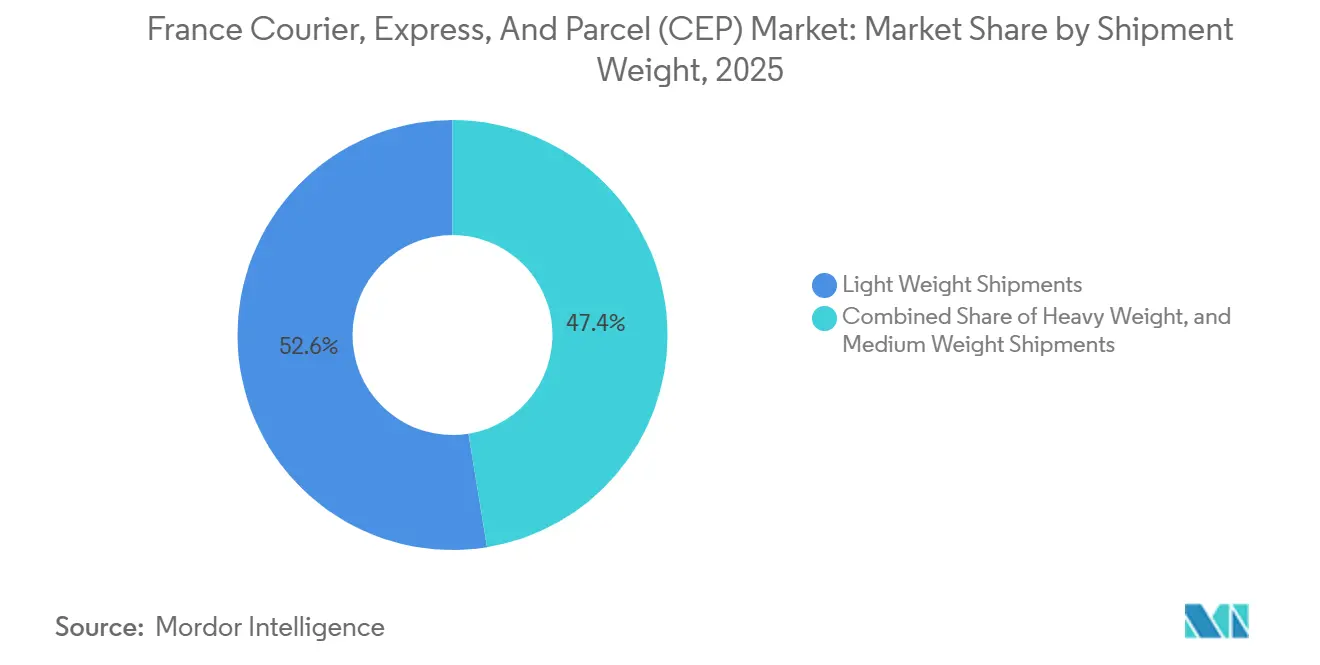

- Por peso de envio, as encomendas leves abaixo de 5 kg representaram 52,56% da quota de receita em 2025; espera-se que a mesma categoria avance a um CAGR de 4,23% até 2031.

- Por velocidade de envio, o não expresso reteve uma quota de 73,71% em 2025, mas os serviços expresso estão no caminho certo para o CAGR mais elevado de 4,37% entre 2026 e 2031.

- Por modo de transporte, o rodoviário transportou 54,72% das receitas de 2025, enquanto se estima que o frete aéreo registe o CAGR mais forte de 4,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Courier, Express e Encomendas (CEP) da França

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Subsídios governamentais de mobilidade elétrica a acelerar a eletrificação de frotas em grande escala | +0.9% | Nacional, concentrado nas zonas ZFE-M e áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Centros de microsseleção com inteligência artificial a impulsionar o volume de processamento de encomendas e a cobertura regional | +0.7% | Centros urbanos, em expansão para cidades secundárias | ��é�徱�� prazo (2-4 anos) |

| Implementação nacional de cacifos através de alianças com estações ferroviárias e supermercados a ampliar o alcance fora do domicílio | +0.6% | Nacional, concentração nos corredores ferroviários | Curto prazo (≤ 2 anos) |

| Alfândega digital (IOSS/ICS-2) a reduzir a fricção nas exportações transfronteiriças para as PME francesas | +0.5% | Nacional, regiões orientadas para a exportação | ��é�徱�� prazo (2-4 anos) |

| Rápido crescimento da cadeia de frio farmacêutica e do comércio eletrónico de alimentos frescos a exigir expresso com controlo de temperatura | +0.4% | Áreas metropolitanas, clusters de saúde | ��é�徱�� prazo (2-4 anos) |

| Estilos de vida de trabalho híbrido a concentrar as entregas residenciais em dias úteis, aumentando a densidade de entrega | +0.3% | Zonas residenciais suburbanas e periurbanas | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Subsídios Governamentais de Mobilidade Elétrica a Acelerar a Eletrificação de Frotas em Grande Escala

O plano França 2030 compromete 100 milhões de EUR (117,63 milhões de USD) para camiões elétricos pesados e carregadores de depósito, reduzindo as lacunas no custo total de propriedade que durante muito tempo desincentivaram a eletrificação das frotas. A encomenda de 165 unidades Renault E-Tech pela XPO demonstra como os subsídios alteram o cálculo das aquisições em favor de ativos de emissões zero. A GEODIS planeia multiplicar por dez a sua frota de veículos elétricos até 2030, sinalizando um reposicionamento competitivo da conformidade para a sustentabilidade visível pelo cliente. Os subsídios também financiam o carregamento nos depósitos, eliminando um obstáculo significativo fora do balanço para as transportadoras de médio porte. A aplicação das ZFE-M em 25 cidades acelera a adoção ao associar o acesso urbano aos perfis de emissões, e a janela de incentivos alinha-se com os ciclos de substituição de camiões, ancorando vantagens de custo a longo prazo[1]"O Plano de Investimento França 2030," Consulado Geral de França, hongkong.consulfrance.org.

Centros de Microsseleção com Inteligência Artificial a Impulsionar o Volume de Processamento de Encomendas e a Cobertura Regional

O centro de Coudray-Montceaux da GLS seleciona 15.000 encomendas por hora com visão de inteligência artificial, reduzindo as horas de trabalho por unidade e permitindo operações de 24 horas. Os microcentros distribuídos encurtam os percursos de última milha, permitindo às transportadoras melhorar o serviço sem a escala de um megacentro. A GEODIS aloca 3,5% da receita de 2024 a ferramentas digitais, sublinhando o consenso do setor de que a automação dita agora as curvas de custo. A modelação académica em Paris mostra que as entregas por bicicleta de carga a partir de centros colocados de forma otimizada podem igualar a economia dos veículos elétricos a 67% de cobertura. Os sites automatizados de menor dimensão desbloqueiam assim a cobertura de cidades secundárias outrora considerada antieconómica, permitindo aos operadores captar bolsas de volume além das principais metrópoles[2]"Plataformas Online Mais Seguras e Transparentes," Comissão Europeia, ec.europa.eu.

Implementação Nacional de Cacifos através de Alianças com Estações Ferroviárias e Supermercados a Ampliar o Alcance Fora do Domicílio

A rede de 128.000 pontos de recolha da La Poste combina centros ferroviários com supermercados para integrar nós de recolha nas rotinas diárias dos consumidores. Os cacifos nas estações ferroviárias visam os fluxos de pendulares, enquanto o acesso 7 dias por semana nos supermercados supera os horários dos correios. As entregas transfronteiriças fora do domicílio aumentaram 52% em 2024, comprovando o conforto dos consumidores com a recolha em cacifos mesmo para importações. A Vinted associa 7.000 pontos de recolha franceses ao comércio de moda em segunda mão, reduzindo drasticamente os custos de última milha C2C e as preocupações com a privacidade. A densidade de cacifos reduz as entregas falhadas, um problema crónico na primeira tentativa nos subúrbios de baixa densidade, e consolida múltiplas encomendas por paragem, aumentando a produtividade das rotas.

Alfândega Digital (IOSS/ICS-2) a Reduzir a Fricção nas Exportações Transfronteiriças para as PME Francesas

O IOSS elimina as declarações de IVA em múltiplos países, permitindo que as lojas online francesas vendam em toda a UE através de um único portal. O ICS-2 com dados antecipados reduz os atrasos no desalfandegamento sem sacrificar a segurança, uma melhoria crucial à medida que 4,6 mil milhões de encomendas de baixo valor inundam a Europa anualmente. A redução da burocracia expande os horizontes de exportação das PME e aumenta o número de encomendas internacionais processadas através dos centros domésticos. As calculadoras de direitos em tempo real e a visibilidade de ponta a ponta traduzem-se em ganhos de satisfação do cliente, limitando exceções e estornos dispendiosos. Em conjunto, o gémeo digital da alfândega e da fiscalidade agiliza a passagem nas fronteiras em escala, protegendo as transportadoras dos estrangulamentos administrativos que outrora travavam o crescimento.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escalada das portagens nas autoestradas e das taxas de acesso ZFE-M a inflar os custos de milha intermédia | -0.6% | Rede nacional de autoestradas, 25 zonas ZFE-M | Curto prazo (≤ 2 anos) |

| Iminente mandato da UE sobre embalagens reutilizáveis a aumentar o investimento em capital e a complexidade da logística inversa | -0.5% | A nível da UE, com foco na implementação francesa | ��é�徱�� prazo (2-4 anos) |

| Intensificação dos ciberataques e despesas de conformidade com o RGPD nas plataformas de rastreamento de encomendas | -0.4% | Nacional, com foco na infraestrutura tecnológica | Curto prazo (≤ 2 anos) |

| Escassez de técnicos de manutenção qualificados para veículos elétricos a limitar o tempo de funcionamento das frotas elétricas | -0.3% | Áreas metropolitanas, localizações de depósitos | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Escalada das Portagens nas Autoestradas e das Taxas de Acesso ZFE-M a Inflar os Custos de Milha Intermédia

As insolvências no transporte rodoviário de mercadorias aumentaram 35,4% no quarto trimestre de 2024, à medida que os aumentos das portagens ultrapassaram as tarifas de frete. As taxas diárias de acesso ZFE-M em 25 zonas penalizam os camiões a gasóleo convencionais, ampliando os custos por rota. As implementações faseadas obrigam as transportadoras a gerir frotas mistas, comprometendo as economias de escala. Os operadores podem desviar-se para estradas nacionais, mas o trânsito mais lento compromete as garantias de entrega no dia seguinte, centrais para o mercado de courier, express e encomendas da França. A transferência de preços permanece difícil num contexto de forte concorrência nas tarifas spot, pelo que a compressão das margens afeta mais duramente as empresas de médio porte[3]"Transporte ��ǻ�DZ���á������: Tráfego mas Baixo Moral," Anne Kerriou, upply.com.

Iminente Mandato da UE sobre Embalagens Reutilizáveis a Aumentar o Investimento em Capital e a Complexidade da Logística Inversa

Os projetos de regulamentação da UE promovem contentores de encomendas duráveis, transformando as embalagens num ativo depreciável em vez de um insumo descartável. As transportadoras devem financiar reservas de caixas reutilizáveis, linhas de lavagem e tecnologia de informação para rastrear os ciclos, acrescentando novos investimentos em capital aos orçamentos de eletrificação. Os circuitos inversos dos consumidores para os depósitos acrescentam quilómetros de rota, a menos que sejam coordenados com os fluxos de devoluções, complicando o planeamento da frota. As penalizações de peso das caixas mais resistentes também reduzem a eficiência da carga útil dos veículos. Até que os hábitos de devolução dos consumidores amadureçam, as unidades perdidas ou danificadas ameaçam picos de amortização de ativos que corroem as margens reduzidas do comércio eletrónico[4]"Zones à Faibles Émissions Mobilité," Governo Francês, ecologie.gouv.fr .

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Setor de Utilizador Final: A Estabilidade do Setor Industrial Contrasta com o Dinamismo do Comércio Eletrónico

O setor industrial gerou 33,42% das receitas de 2025, ancorando o mercado de courier, express e encomendas da França com fluxos B2B estáveis e fluxos paletizados previsíveis. O comércio eletrónico, embora menor, está no caminho de um CAGR de 4,19%, espelhando a viragem do retalho francês para o cumprimento direto ao consumidor. As remessas farmacêuticas, sustentadas pelo centro de cadeia de frio de Lyon da DHL, atraem rendimentos premium à medida que os reguladores aplicam os protocolos de Boas Práticas de Distribuição. As correspondências de serviços financeiros diminuem, mas persistem onde os documentos notariais ou as assinaturas originais continuam a ser obrigatórios. O comércio por grosso e a retalho combinam entregas de reabastecimento com envios de loja para domicílio, esbatendo a fronteira B2B/B2C.

Prevê-se que o tamanho do mercado de courier, express e encomendas da França associado ao comércio eletrónico atinja 7,4 mil milhões de USD até 2031, refletindo as sinergias de clique e recolha com a rede de cacifos. Os expedidores do setor industrial negoceiam tarifas anualizadas, isolando as transportadoras das oscilações sazonais de volume do comércio eletrónico. Os níveis de serviço rigorosos do setor da saúde elevam a receita média por remessa, uma cobertura contra as encomendas de consumidores comoditizadas. À medida que as auditorias de sustentabilidade se expandem entre os compradores industriais, as transportadoras com frotas de baixo carbono certificadas asseguram contratos plurianuais, estabilizando os fluxos de caixa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Destino: Primazia Doméstica e Dinamismo Internacional

O tráfego doméstico captou 66,07% das despesas de 2025, impulsionado pela procura interna de 2,8 biliões de EUR (3,29 biliões de USD) da França e pela densa rede de pontos de recolha. A concentração do PIB centrada em Paris garante rotas de saturação metropolitana com elevada densidade de entregas. As recolhas em cacifos reduzem as entregas falhadas na Bretanha rural e na Occitânia, alargando a cobertura doméstica.

Os fluxos internacionais, no entanto, irão superar o tráfego doméstico a um CAGR de 3,99% à medida que a conformidade com o IOSS facilita o envio na UE. Prevê-se que a quota do mercado de courier, express e encomendas da França para remessas para o exterior suba para 36% até 2031. O aeroporto Paris-CDG, principal centro continental da FedEx, canaliza os fluxos de entrada dos mercados asiáticos, enquanto o aeroporto de Lyon aproveita as exportações farmacêuticas. As transportadoras que utilizam interfaces aduaneiras digitais conquistam os exportadores PME ansiosos por alargar as suas bases de clientes sem complicações burocráticas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Velocidade de Envio: Os Prémios do Expresso Sustentam-se

O não expresso deteve uma quota de 73,71% em 2025, mas as remessas expresso estão posicionadas para o CAGR líder de 4,37%, impulsionadas pelas expectativas dos consumidores de entrega no dia seguinte e pela urgência farmacêutica. Os projetos-piloto de comércio rápido em Paris testam janelas inferiores a 2 horas, acrescentando mais uma camada de velocidade.

Os serviços standard enfrentam guerras de preços e sobretaxas associadas ao combustível que corroem as margens. O expresso, isolado por janelas de entrega garantidas e tarifas de serviço mais elevadas, financia o investimento em tecnologia de informação e cadeia de frio. À medida que a recolha em cacifos se normaliza, as transportadoras combinam recolhas expresso em cacifos com horários de fecho alargados, oferecendo aos compradores urbanos horários de recolha alinhados com a vida noturna.

Por Peso de Envio: Domínio das Encomendas Leves

As encomendas abaixo de 5 kg geraram 52,56% da receita em 2025 e registarão um CAGR de 4,23% até 2031. Tais remessas otimizam as rotas aéreas em porão e as opções de estafeta de bicicleta. A investigação em Paris mostra que 91% das entregas pesam menos de 200 kg, alinhando-se com a economia dos microcentros de bicicleta de carga.

Os segmentos de peso médio suportam as devoluções de moda e eletrónica, enquanto as peças de grande peso permanecem uma especialidade, exigindo sobretaxas mas com volumes modestos. As composições das frotas inclinam-se para carrinhas de grande volume em detrimento de camiões de grande carga útil. Os classificadores automáticos calibrados para artigos do tamanho de uma caixa de sapatos processam encomendas leves ao dobro da velocidade dos artigos volumosos, consolidando o foco do investimento.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Modo de Transporte: Núcleo ��ǻ�DZ���á������, Expansão Aérea

A logística rodoviária representou 54,72% do volume de negócios em 2025, apoiada por 11.600 km de autoestradas e alcance intra-metropolitano no mesmo dia. A inflação das portagens impulsiona os operadores para algoritmos ágeis de otimização de rotas que equilibram custo e velocidade.

O frete aéreo, previsto para um CAGR de 4,10%, beneficia de produtos farmacêuticos, eletrónica e comércio eletrónico transfronteiriço. O tamanho do mercado de courier, express e encomendas da França derivado dos modos aéreos poderá ultrapassar 4,3 mil milhões de USD até 2031. O intermodal ferroviário, defendido pelo calendário semanal de 100 comboios da GEODIS, assegura reduções de emissões de até 80% nos corredores eletrificados, servindo os expedidores com metas de responsabilidade social corporativa.

Por Modelo: Escala B2C e Expectativas de Serviço

As encomendas B2C representaram 53,61% do volume de 2025 e lideraram o crescimento com um CAGR de 5,00%, refletindo o aprofundamento dos hábitos de compras online dos franceses. Os ganhos de densidade residencial decorrentes do trabalho híbrido reduzem o custo por paragem, compensando parcialmente as promessas de serviço no mesmo dia e em um dia.

O frete B2B oferece estabilidade contratual, mas fica atrás com uma expansão de um dígito baixo à medida que as cadeias de abastecimento lean reduzem a frequência de envio. O C2C, impulsionado pelo aumento de receita de 36% da Vinted, enriquece a procura de cacifos, mas permanece um nicho de valor. Para defender a quota, as transportadoras investem em APIs para estado em tempo real, desvio em trânsito e etiquetas de devolução, atendendo ao teto de serviço do B2C.

Análise Geográfica

Os corredores de encomendas domésticas dominam a criação de valor, sustentados pela confiança dos consumidores no serviço pós-venda local e na rede de 128.000 pontos de recolha que nenhum operador estrangeiro consegue replicar. A Île-de-France por si só contribui com quase 30% do PIB nacional, traduzindo-se em circuitos de courier densos e experimentação de mercado no mesmo dia. Lyon e Marselha funcionam como pivôs do sudeste e do Mediterrâneo, combinando funções industriais com papéis de porta de entrada de importação-exportação.

A aceleração internacional assenta na simplificação do IOSS e na penetração das plataformas asiáticas, com 4,6 mil milhões de pequenas encomendas a entrar na Europa anualmente, muitas canalizadas através de Paris. As entregas transfronteiriças em cacifos aumentaram 52% em 2024, um antídoto económico para os custos de reentrega residencial em rotas mais longas. O site de Lyon da DHL acrescenta peso às exportações farmacêuticas fora da bacia parisiense, alargando a diversificação geográfica do risco.

As restrições de sustentabilidade divergem por região: os limites das ZFE-M afetam mais duramente Paris, Grenoble e Toulouse, orientando o sequenciamento da implementação de veículos elétricos. A Bretanha e a Nova Aquitânia, menos regulamentadas, tornam-se redutos do gasóleo, mas também campos de teste para misturas de biocombustíveis. Os corredores alpinos aproveitam a substituição ferroviária para alívio das emissões, auxiliados pelas linhas de frete eletrificadas da SNCF. No conjunto, a interação geográfica continuará a ditar a composição da frota, a localização dos centros e a alocação modal.

Panorama Competitivo

La Poste Group, DHL, FedEx e UPS ancoram um campo moderadamente concentrado, enquanto a GLS, a GEODIS e a XPO perseguem quota através da automação e de frotas ecológicas. O megacentro de inteligência artificial da GLS exemplifica a diferenciação intensiva em capital que os pequenos couriers têm dificuldade em igualar. O plano Ambition 2027 da GEODIS canaliza 2 mil milhões de EUR (2,35 mil milhões de USD) para projetos digitais e de veículos elétricos, visando um crescimento acima do mercado.

A cadeia de frio para a saúde é o novo campo de batalha: a DHL investe 2 mil milhões de EUR (2,35 mil milhões de USD) e a UPS adquire a Frigo-Trans para reclamar corredores conformes com as Boas Práticas de Distribuição. Os disruptores impulsionados pela tecnologia aproveitam os estafetas da economia gig e a orquestração por API, mas debatem-se com a regulamentação e as economias de escala no frete pesado. Os operadores tradicionais respondem com ecossistemas de cacifos a nível nacional, sistemas de gestão de transporte proprietários e portais de partilha de dados que consolidam contratos empresariais fidelizados.

O domínio regulatório equivale agora a uma vantagem estratégica. Os operadores capazes de internalizar os circuitos de embalagens reutilizáveis, comprovar a resiliência ao RGPD e certificar frotas de baixo carbono ganharão concursos de expedidores focados na sustentabilidade. Por outro lado, os concorrentes com baixo capital poderão orientar-se para nichos de entrega de alimentos na mesma hora ou de microencomendas, evitando os encargos de investimento em capital que os operadores incumbentes suportam.

Líderes do Setor de Courier, Express e Encomendas (CEP) da França

DHL Group

FedEx

La Poste Group

Mondial Relay

United Parcel Services of America, Inc. (UPS)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A DHL comprometeu 2 mil milhões de EUR (2,35 mil milhões de USD) para instalações de logística de saúde, incluindo uma instalação de cadeia de frio em Lyon de 140 milhões de USD que alarga a cobertura farmacêutica francesa.

- Janeiro de 2025: A UPS concluiu a aquisição da Frigo-Trans, ampliando a experiência em controlo de temperatura em toda a França e na Europa continental.

- Dezembro de 2024: A GEODIS apresentou o plano Ambition 2027 com 2 mil milhões de EUR (2,35 mil milhões de USD) para digitalização e uma expansão décupla de veículos elétricos, sublinhando uma visão de crescimento liderada pela sustentabilidade.

- Setembro de 2024: A GLS inaugurou um centro em Coudray-Montceaux de 50 milhões de EUR (58,81 milhões de USD) equipado com automação de 15.000 encomendas por hora e cobertura solar, aumentando tanto a capacidade como a autonomia energética.

Âmbito do Relatório do Mercado de Courier, Express e Encomendas (CEP) da França

�ٴdz�é���پ�����, Internacional são cobertos como segmentos por Destino. Expresso, Não Expresso são cobertos como segmentos por Velocidade de Entrega. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) são cobertos como segmentos por Modelo. Envios de Grande Peso, Envios de Peso Leve, Envios de Peso ��é�徱�� são cobertos como segmentos por Peso de Envio. ��é�����, ��ǻ�DZ���á������, Outros são cobertos como segmentos por Modo de Transporte. Comércio Eletrónico, Serviços Financeiros (BFSI), ����ú���, Setor Industrial, Setor Primário, Comércio por Grosso e a Retalho (Offline), Outros são cobertos como segmentos por Setor de Utilizador Final.| �ٴdz�é���پ����� |

| Internacional |

| Expresso |

| Não Expresso |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Envios de Grande Peso |

| Envios de Peso Leve |

| Envios de Peso ��é�徱�� |

| ������ |

| ��ǻ�DZ���á������ |

| Outros |

| Comércio Eletrónico |

| Serviços Financeiros (BFSI) |

| ����ú��� |

| Setor Industrial |

| Setor Primário |

| Comércio por Grosso e a Retalho (Offline) |

| Outros |

| Por Destino | �ٴdz�é���پ����� |

| Internacional | |

| Por Velocidade de Entrega | Expresso |

| Não Expresso | |

| Por Modelo | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Por Peso de Envio | Envios de Grande Peso |

| Envios de Peso Leve | |

| Envios de Peso ��é�徱�� | |

| Por Modo de Transporte | ������ |

| ��ǻ�DZ���á������ | |

| Outros | |

| Por Setor de Utilizador Final | Comércio Eletrónico |

| Serviços Financeiros (BFSI) | |

| ����ú��� | |

| Setor Industrial | |

| Setor Primário | |

| Comércio por Grosso e a Retalho (Offline) | |

| Outros |

�ٱ�ھ��Ծ�çã�� de mercado

- Courier, Express e Encomendas - Os serviços de Courier, Express e Encomendas, frequentemente designados como Mercado de CEP, referem-se aos prestadores de serviços logísticos e postais especializados no transporte de pequenas mercadorias (encomendas/pacotes). Captura o tamanho total do mercado (USD) e o volume de mercado (número de encomendas) de (1) os envios/encomendas/pacotes com peso inferior a 70 kg/154 lbs, (2) pacotes de clientes empresariais, nomeadamente Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes privados (C2C), (3) serviços de entrega de encomendas não expresso (Standard e Diferido) bem como serviços de entrega de encomendas expresso (Expresso com Dia Definido e Expresso com Hora Definida), (4) envios domésticos e internacionais.

- Dados Demográficos - Para analisar a procura total do mercado endereçável, o crescimento e as previsões populacionais foram estudados e apresentados nesta tendência do setor. Representa a distribuição da população por categorias como género (masculino/feminino), área de desenvolvimento (urbana/rural), principais cidades, entre outros parâmetros-chave como a densidade populacional e a despesa de consumo final (crescimento e quota % do PIB). Estes dados foram utilizados para avaliar as flutuações na procura e na despesa de consumo, e os principais pontos de concentração (cidades) de procura potencial.

- Mercado �ٴdz�é���پ����� de Courier - O Mercado �ٴdz�é���پ����� de Courier refere-se aos envios de CEP em que a origem e o destino se encontram dentro dos limites da geografia estudada (país ou região de acordo com o âmbito do relatório). Captura o tamanho do mercado (USD) e o volume de mercado (número de encomendas) de (1) os envios/encomendas/pacotes com peso inferior a 70 kg/154 lbs, incluindo envios de peso leve, envios de peso médio e envios de grande peso (2) pacotes de clientes empresariais, nomeadamente Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes privados (C2C), (3) serviços de entrega de encomendas não expresso (Standard e Diferido) bem como serviços de entrega de encomendas expresso (Expresso com Dia Definido e Expresso com Hora Definida).

- Comércio Eletrónico - Este segmento de setor de utilizador final captura as despesas logísticas externas (externalizadas) incorridas pelos retalhistas online, através do canal de vendas online, em serviços de Courier, Express e Encomendas (CEP). O âmbito inclui (i) a cadeia de abastecimento das encomendas online de um cliente de uma empresa a serem cumpridas, (ii) o processo de levar um produto do ponto de fabrico ao ponto em que é entregue aos consumidores. Envolve a gestão de inventário (diferido e crítico em termos de tempo), envio e distribuição.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico global de uma economia está positiva e significativamente (estatisticamente) correlacionado com o seu desempenho comercial (exportações e importações). Por conseguinte, nesta tendência do setor, o valor total do comércio, as principais mercadorias/grupos de mercadorias e os principais parceiros comerciais, para a geografia estudada (país ou região de acordo com o âmbito do relatório), foram analisados juntamente com o impacto dos principais investimentos em infraestruturas comerciais/logísticas e do ambiente regulatório.

- Serviços Financeiros (BFSI) - Este segmento de setor de utilizador final captura as despesas logísticas externas (externalizadas) incorridas pelos operadores do setor de Banca, Serviços Financeiros e Seguros (BFSI), em serviços de Courier, Express e Encomendas (CEP). O CEP é importante para o setor de serviços financeiros no envio de documentos e ficheiros confidenciais. Os estabelecimentos neste setor estão envolvidos em (i) transações financeiras (ou seja, transações que envolvem a criação, liquidação ou mudança de propriedade de ativos financeiros) ou na facilitação de transações financeiras, (ii) intermediação financeira, (iii) a agregação de risco através da subscrição de anuidades e seguros, (iv) a prestação de serviços especializados que facilitam ou apoiam a intermediação financeira, os seguros e os programas de benefícios para funcionários, e (v) o controlo monetário - as autoridades monetárias.

- Preço do Combustível - Os picos no preço do combustível podem causar atrasos e perturbações para os prestadores de serviços logísticos, enquanto as quedas no mesmo podem resultar em maior rentabilidade a curto prazo e maior rivalidade de mercado para oferecer aos consumidores as melhores condições. Por conseguinte, as variações do preço do combustível foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Distribuição do PIB por Atividade Económica - O Produto Interno Bruto nominal e a sua distribuição pelos principais setores económicos na geografia estudada (país ou região de acordo com o âmbito do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado com a rentabilidade e o crescimento do setor logístico, estes dados foram utilizados em conjunto com as tabelas de insumo-produto/tabelas de oferta e utilização para analisar os potenciais principais setores contribuintes para a procura logística.

- Crescimento do PIB por Atividade Económica - O crescimento do Produto Interno Bruto nominal pelos principais setores económicos, para a geografia estudada (país ou região de acordo com o âmbito do relatório), foi apresentado nesta tendência do setor. Estes dados foram utilizados para avaliar o crescimento da procura logística de todos os utilizadores finais do mercado (setores económicos aqui considerados).

- ����ú��� - Este segmento de setor de utilizador final captura as despesas logísticas externas (externalizadas) incorridas pelos operadores do setor da ����ú��� (hospitais, clínicas, centros médicos), em serviços de Courier, Express e Encomendas (CEP). O âmbito inclui os serviços de CEP envolvidos no movimento diferido e crítico em termos de tempo de bens e materiais médicos (materiais e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos). Os estabelecimentos neste setor (i) incluem os que prestam cuidados médicos exclusivamente (ii) prestam serviços por profissionais qualificados (iii) envolvem processos, incluindo os contributos laborais de profissionais de saúde com a experiência necessária (iv) são definidos com base no grau académico detido pelos profissionais incluídos no setor.

- ���Դڱ���çã�� - As variações tanto na ���Դڱ���çã�� de Preços no Grosso (variação anual do índice de preços no produtor) como na ���Դڱ���çã�� de Preços no Consumidor foram apresentadas nesta tendência do setor. Estes dados foram utilizados para avaliar o ambiente inflacionário, uma vez que desempenha um papel vital no funcionamento fluido da cadeia de abastecimento, impactando diretamente os componentes do custo operacional logístico, como o preço dos pneus, salários e benefícios dos motoristas, preços de energia/combustível, custos de manutenção, taxas de portagem, rendas de armazenagem, corretagem aduaneira, tarifas de transitário, tarifas de courier, etc., impactando assim o mercado global de frete e logística.

- Infraestrutura - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como a extensão das estradas, a distribuição da extensão rodoviária por categoria de superfície (pavimentada vs. não pavimentada), a distribuição da extensão rodoviária por classificação de estrada (autoestradas vs. vias rápidas vs. outras estradas), a extensão ferroviária, o volume de contentores movimentados pelos principais portos e a tonelagem movimentada pelos principais aeroportos foram analisados e apresentados nesta tendência do setor.

- Mercado Internacional de Serviços Expresso - O Mercado Internacional de Serviços Expresso refere-se aos envios de CEP em que a origem ou o destino não se encontra dentro dos limites da geografia estudada (país ou região de acordo com o âmbito do relatório). Captura o tamanho do mercado (USD) e o volume de mercado (número de encomendas) de (1) os envios/encomendas/pacotes com peso inferior a 70 kg/154 lbs, incluindo envios de peso leve, envios de peso médio e envios de grande peso (ii) Envios Inter-Região bem como Intra-Região.

- Principais Tendências do Setor - A secção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com a análise do parâmetro na forma de comentário conciso e relevante para o mercado, para a geografia estudada (país ou região de acordo com o âmbito do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar do seu concorrente ou utilizada como estratégia geral é referida como um movimento estratégico principal. Isto inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais operadores (Prestadores de Serviços Logísticos) no mercado foram selecionados, os seus movimentos estratégicos principais foram estudados e apresentados nesta secção.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos a nível global. O desempenho logístico é influenciado pelas estratégias de gestão da cadeia de abastecimento adotadas pelo mercado, pelos serviços governamentais, pelos investimentos e políticas, pelos custos de combustível/energia, pelo ambiente inflacionário, etc. Por conseguinte, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região de acordo com o âmbito do relatório) foi analisado e apresentado ao longo do período de revisão.

- Setor Industrial - Este segmento de setor de utilizador final captura as despesas logísticas externas (externalizadas) incorridas pelos operadores do setor industrial (incluindo Alta Tecnologia/Tecnologia), em serviços de Courier, Express e Encomendas (CEP). Os utilizadores finais considerados são os estabelecimentos principalmente envolvidos na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos desempenham um papel crucial na manutenção de um fluxo fluido de matérias-primas ao longo da cadeia de abastecimento, permitindo a entrega atempada de produtos acabados a distribuidores ou clientes finais e o armazenamento e fornecimento de matérias-primas a clientes para fabrico just-in-time.

- Outros Utilizadores Finais - O segmento de outros utilizadores finais captura as despesas logísticas externas (externalizadas) incorridas pela construção, imobiliário, serviços educativos e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetura, engenharia, design, consultoria, investigação e desenvolvimento científico), em serviços de Courier, Express e Encomendas (CEP). Os Prestadores de Serviços Logísticos desempenham um papel crucial no movimento fiável de materiais e documentos críticos em termos de tempo de/para estes setores, como o transporte de qualquer equipamento ou recursos necessários, o envio de documentos e ficheiros confidenciais.

- Setor Primário - Este segmento de setor de utilizador final captura as despesas logísticas externas (externalizadas) incorridas pelos operadores do setor de Agricultura, Pesca e Silvicultura e do setor de Extração (Petróleo e Gás, Pedreiras e Mineração), em serviços de Courier, Express e Encomendas (CEP). Os utilizadores finais considerados são os estabelecimentos (i) principalmente envolvidos no cultivo de culturas, criação de animais, colheita de madeira, colheita de peixe e outros animais dos seus habitats naturais e na prestação de atividades de apoio relacionadas; (ii) que extraem minerais sólidos de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Neste contexto, os Prestadores de Serviços Logísticos (i) desempenham um papel crucial nas atividades de aquisição, armazenamento, manuseamento, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) dos fabricantes ou fornecedores para os produtores e o fluxo fluido de produção (produtos, bens agrícolas) para distribuidores/consumidores; (ii) cobrem todas as fases desde a montante até à jusante e desempenham um papel crucial no transporte de maquinaria, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um local para outro. Isto inclui logística com e sem controlo de temperatura, conforme e quando necessário de acordo com o prazo de validade das mercadorias a serem transportadas ou armazenadas.

- ���Դڱ���çã�� de Preços no Produtor - Indica a inflação do ponto de vista dos produtores, nomeadamente o preço médio de venda recebido pela sua produção ao longo de um período de tempo. A variação anual (anual) do índice de preços no produtor é reportada como inflação de preços no grosso na tendência do setor "���Դڱ���çã��". Como o índice de preços no grosso captura os movimentos dinâmicos de preços da forma mais abrangente, é amplamente utilizado por governos, bancos, setor industrial, círculos empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas económicas. Os dados foram utilizados em conjunto com a inflação de preços no consumidor para uma melhor compreensão do ambiente inflacionário.

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais operadores no mercado. Refere-se à receita específica do mercado de courier, express e encomendas (CEP) obtida pela empresa, ao longo do ano base do estudo, na geografia estudada (país ou região de acordo com o âmbito do relatório). É calculada através do estudo e análise dos principais parâmetros como dados financeiros, portfólio de serviços, número de funcionários, dimensão da frota, investimentos, número de países presentes, principais economias de interesse, etc., que foram reportados pela empresa nos seus relatórios anuais e páginas web. Para empresas com escassas divulgações financeiras, foram utilizadas bases de dados pagas como D&B Hoovers e Dow Jones Factiva, verificadas através de interações com o setor/especialistas.

- PIB do Setor de Transportes e Armazenagem - O valor e o crescimento do PIB do Setor de Transportes e Armazenagem têm uma relação direta com o tamanho do mercado de frete e logística. Por conseguinte, esta variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como quota % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário atual do mercado.

- Tendências no Setor do Comércio Eletrónico - A melhoria da conectividade à internet e o boom na penetração de smartphones, aliados ao aumento dos rendimentos disponíveis, levaram a um crescimento fenomenal do mercado de comércio eletrónico a nível global. Os compradores online exigem uma entrega rápida e eficiente das suas encomendas, levando a um aumento da procura de serviços logísticos, especialmente de serviços de cumprimento de comércio eletrónico. Por conseguinte, o Valor Bruto de Mercadoria, o crescimento histórico e projetado, a repartição dos principais grupos de mercadorias no setor de comércio eletrónico para a geografia estudada (país ou região de acordo com o âmbito do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências no Setor Industrial - O setor industrial envolve a transformação de matérias-primas em produtos acabados, enquanto o setor logístico garante o fluxo eficiente de matérias-primas para a fábrica e o transporte dos produtos fabricados para os distribuidores e consumidores. A oferta e a procura de ambos os setores estão altamente interligadas e são críticas para uma cadeia de abastecimento fluida. Por conseguinte, o Valor Acrescentado Bruto, a repartição do Valor Acrescentado Bruto nos principais setores industriais e o crescimento do setor industrial ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Comércio por Grosso e a Retalho (Offline) - Este segmento de setor de utilizador final captura as despesas logísticas externas (externalizadas) incorridas pelos grossistas e retalhistas, através do canal de vendas offline, em serviços de Courier, Express e Encomendas (CEP). Os utilizadores finais considerados são os estabelecimentos principalmente envolvidos na venda por grosso ou a retalho de mercadorias, geralmente sem transformação, e na prestação de serviços acessórios à venda de mercadorias. Os Prestadores de Serviços Logísticos desempenham um papel crucial no movimento fiável de materiais e produtos acabados das casas de produção para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como o aprovisionamento de materiais, transporte, cumprimento de encomendas, armazenagem e armazenamento, previsão de procura, gestão de inventário, etc.

| Palavra-chave | �ٱ�ھ��Ծ�çã�� |

|---|---|

| Carga por Eixo | A carga por eixo refere-se à carga total (peso) suportada pela via rodoviária através das rodas ligadas a um determinado eixo. Em todo o mundo, existem sistemas para garantir a monitorização da carga por eixo, em que a ultrapassagem dos limites definidos pela autoridade reguladora competente pode resultar em penalização/multa. Para o transporte de mercadorias por via rodoviária, este pode ser um determinante importante dos custos, uma vez que o conhecimento dos limites de carga por eixo pode ser utilizado para (i) carregar o veículo de forma otimizada para maximizar os lucros (ii) evitar a sua ultrapassagem e, consequentemente, as eventuais multas associadas (iii) evitar o desgaste do veículo (iv) evitar danos no pavimento, resultando em custos notáveis de manutenção e reparação pública (v) alcançar um melhor tempo de rotação. |

| Retorno em Vazio | O retorno em vazio é o movimento de regresso de um veículo de transporte do seu destino original ao seu ponto de partida original, e pode incluir cargas completas, parciais ou vazias (em todo ou em parte do percurso), dependendo da visibilidade do ecossistema de frete local. A este respeito, o transporte de contentores vazios ao ponto de origem, conhecido como viagem em vazio, é também um fator significativo, tendo em conta as escassez de abastecimento/contentores nas diversas geografias, resultando em escalada de custos e em potencial de lucro subotimizado. Geralmente, as transportadoras oferecem descontos no retorno em vazio para garantir frete para a viagem. |

| Conhecimento de Embarque | Um conhecimento de embarque é um documento de contrato legal emitido por uma transportadora a um expedidor para reconhecer a receção da sua carga, e constitui prova do contrato de transporte entre as duas partes. Em termos gerais, detalha (i) o tipo, quantidade e outras especificações das mercadorias transportadas (ii) o destino e os termos e condições do envio (iii) a transportadora e os motoristas com todas as informações necessárias para processar o envio, que podem ser utilizadas para fins de seguro e desalfandegamento (iv) a garantia de que a remessa está sem danos e pronta para ser enviada ao destinatário. A este respeito, um conhecimento de embarque de casa é um documento emitido por um transitário ou por um transportador comum não operador de navios para reconhecer a receção de artigos para envio (a um expedidor). Se estiverem envolvidos envios de vários expedidores, pode estar envolvido um conhecimento de embarque mestre, que é uma versão consolidada do mesmo para todos os envios tratados pela transportadora (para um destino comum) e pode ser emitido pela transportadora ao transitário ou ao expedidor (dependendo de quem reserva o transporte). |

| Abastecimento de Combustível de Navios | O abastecimento de combustível de navios é o processo de fornecimento de combustível para alimentar o sistema de propulsão de um navio. Inclui a logística de carregamento e distribuição do combustível pelos tanques disponíveis a bordo. A este respeito, (i) o combustível de navios é tecnicamente qualquer tipo de óleo combustível utilizado a bordo de navios. O seu nome deriva dos contentores nos navios e nos portos onde é armazenado; nos tempos do vapor eram depósitos de carvão, mas agora são tanques de combustível de navios, (ii) o depósito refere-se aos espaços (tanque) a bordo de um navio para armazenar combustível, (iii) o comerciante de combustível de navios refere-se a uma pessoa que se dedica ao comércio de combustível de navios, (iv) a escala de abastecimento ocorre quando um navio de carga ancora ou atraca num porto para abastecer de combustível ou de provisões, (v) o serviço de abastecimento de combustível de navios é o fornecimento de uma qualidade e quantidade solicitadas de combustível a um navio. O abastecimento de combustível de navios é significativo do ponto de vista das tarifas de frete aplicáveis ao expedidor, uma vez que as contribuições de combustível/fatores de ajustamento de combustível são aplicados pelas companhias de navegação para compensar o efeito das flutuações no custo do combustível. |

| Cabotagem | Transporte por um veículo registado num país, realizado no território nacional de outro país. A legislação de cabotagem pode restringir o tráfego de carga doméstica a ser transportado em veículos registados, e por vezes construídos e tripulados, no próprio país, embora os regulamentos variem entre setores/grupos de mercadorias/países e por vezes especifiquem a percentagem máxima permitida de cabotagem que pode ser prestada por frotas registadas no estrangeiro. |

| Comércio Colaborativo | O comércio colaborativo (também conhecido como C-commerce), (i) descreve as interações comerciais eletronicamente habilitadas entre o pessoal interno de uma empresa, os parceiros de negócios e os clientes em toda uma comunidade comercial (setor, segmento de setor, cadeia de abastecimento ou segmento de cadeia de abastecimento); (ii) é a otimização dos canais de abastecimento e distribuição para capitalizar a economia global através da utilização eficiente de novas tecnologias. As vantagens do comércio colaborativo, para detalhar algumas, incluem (i) a maximização da eficiência e rentabilidade da organização (ii) a integração tecnológica com os canais físicos para permitir que as empresas trabalhem em conjunto (iii) o aumento da troca de informações, como inventário e especificações de produtos, utilizando a web como intermediário (iv) o aumento da competitividade ao alcançar um público mais vasto. Exemplos de comércio colaborativo, também conhecido como comércio entre pares, incluem (i) empresas que permitem aos consumidores alugar coisas uns aos outros, ou mercados, como o Marketplace da Meta (anteriormente Facebook), que permitem a venda de bens usados; (ii) a DoorDash associou-se a muitas marcas nacionais, como a McDonald's e a Chipotle, para oferecer entrega de comida rápida, construindo o seu modelo de negócio no comércio colaborativo. Desde então, expandiram o seu serviço de entrega de restaurantes para retalhistas e oferecem até 'frotas' de motoristas a empresas. |

| Courier | Uma empresa/companhia que entrega pacotes/encomendas/remessas (até 70 kg), incluindo serviço rápido de recolha e entrega porta a porta de mercadorias ou documentos, a nível doméstico ou internacional, com base num contrato comercial. Exemplo: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, entre vários outros. |

| Transbordo Direto | O transbordo direto é uma prática na gestão logística que inclui o descarregamento de veículos de entrega recebidos e o carregamento dos materiais diretamente em veículos de entrega de saída, omitindo as práticas logísticas tradicionais de armazém e poupando tempo e dinheiro. Requer uma estreita sincronização dos movimentos de entrada e de saída. É altamente significativo na redução de custos relacionados com armazenagem e armazenamento (e os Serviços de Valor Acrescentado associados). |

| Comércio Cruzado | Transporte internacional entre dois países diferentes realizado por um veículo registado num terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. A legislação de comércio cruzado pode restringir o tráfego de carga internacional a ser transportado por veículos registados no respetivo país, e por vezes construídos e tripulados, embora os regulamentos variem entre setores/grupos de mercadorias/países e por vezes especifiquem a percentagem máxima permitida de comércio cruzado que pode ser prestada por frotas registadas no estrangeiro. |

| Desalfandegamento | O processo de declaração e desalfandegamento de cargas através da alfândega. Inclui os procedimentos envolvidos na obtenção da liberação da carga pela Alfândega através de formalidades designadas, como a apresentação de licença/autorização de importação, o pagamento de direitos de importação e outras documentações exigidas pela natureza da carga. A este respeito, um despachante aduaneiro é uma pessoa ou empresa licenciada pelo respetivo departamento do país para atuar em nome dos importadores e exportadores de frete. |

| Mercadorias Perigosas | As mercadorias perigosas (ou materiais perigosos) incluem líquidos/sólidos inflamáveis, gases (comprimidos, liquefeitos, dissolvidos sob pressão), corrosivos, substâncias oxidantes, substâncias e artigos explosivos, substâncias que em contacto com a água emitem gases inflamáveis, peróxidos orgânicos, substâncias tóxicas, substâncias infeciosas, materiais radioativos, mercadorias e artigos perigosos diversos. |

| Entrega de Primeira Milha | A entrega de primeira milha refere-se a (i) a primeira fase do transporte de frete/envio/carga/courier (ii) o transporte de mercadorias das instalações ou armazém de um comerciante para o próximo centro de cumprimento/armazém/centro a partir do qual as mercadorias são encaminhadas (iii) o envio de mercadorias de centros de distribuição locais para lojas (para retalhistas) (iv) o transporte de produtos acabados de uma fábrica ou instalação para um centro de distribuição (para fabricantes), (v) a recolha de mercadorias da casa ou loja do cliente final seguida do movimento para um armazém ou local de armazenamento (empresas de mudanças e embalagem), (vi) o processo em que as mercadorias são recolhidas de um retalhista e depois transferidas para prestadores de logística de terceiros ou prestadores de serviços de courier para serem entregues ao consumidor final (comércio eletrónico). Uma vez que o pacote chega ao próximo armazém ou ao centro do courier, é então classificado e transportado até chegar à porta do cliente. Exemplo: se se escolher a UPS como courier, a entrega de primeira milha será o produto entregue do armazém do fabricante/retalhista para o armazém/centro de cumprimento da UPS. |

| Entrega de Última Milha | A entrega de última milha refere-se ao último passo do processo de entrega, quando uma encomenda é movida de um centro de transporte (armazém ou centro de distribuição ou centro de cumprimento) para o seu destino final, que geralmente é uma residência pessoal/loja de retalho/empresa ou cacifo de encomendas. Representa cerca de metade do custo total envolvido em todo o processo de entrega de primeira milha, milha intermédia e última milha, embora possa variar de envio para envio, com base na mercadoria, no modelo de negócio e em fatores semelhantes. |

| Rota de Recolha Múltipla | Uma rota de recolha múltipla é um método de entrega utilizado para transportar cargas mistas de vários fornecedores para um cliente, utilizando princípios de gestão lean aplicados à logística. Em vez de cada fornecedor enviar um camião todas as semanas para satisfazer as necessidades de um cliente, um camião (ou veículo) visita os fornecedores para recolher as cargas para esse cliente. Este método de transporte recebeu o seu nome da prática da indústria leiteira, em que um camião-cisterna costumava recolher leite de várias explorações leiteiras para entrega a uma empresa de processamento de leite. Uma rota de recolha múltipla pode ser uma forma mais eficiente de gerir a logística, mas requer um planeamento adequado. Se a rota envolver produtos de diferentes empresas, é necessário um acordo sobre a partilha de custos e outros aspetos do acordo de entrega cooperativa. Uma vez que o grupo resolva estas questões, este método de entrega pode poupar tempo e dinheiro a todos, ao reunir os custos e recursos operacionais. |

| Consolidação Multipaís | A Consolidação Multipaís é uma solução económica que consolida a carga de diferentes países de origem para construir Cargas Completas de Contentor. A consolidação multipaís é mais adequada para empresas que importam volumes reduzidos de mercadorias de múltiplos países, mas que pretendem aproveitar as tarifas de frete mais económicas de cargas completas de contentor. Para além dos custos, algumas das outras vantagens incluem (i) a flexibilidade para escolher fornecedores de uma gama mais ampla de países de origem sem se preocupar com a logística para o destino final a partir de cada origem, (ii) a capacidade de escolher os fornecedores mais adequados de muitos países diferentes para as operações de negócio. O aumento das opções de aprovisionamento pela consolidação multipaís proporciona o tipo de flexibilidade necessária nos mercados globais competitivos. |

| Comércio Rápido | O comércio rápido, também referido como quick-commerce, é um tipo de comércio eletrónico em que a ênfase é colocada nas entregas rápidas, tipicamente em menos de uma hora. As empresas que fornecem serviços de comércio rápido podem ter um modelo verticalmente integrado ou podem estar a utilizar plataformas de entrega de terceiros (logística externalizada). Tem vantagens como (i) proposta de valor competitiva, (ii) potencial para obter margens de lucro maiores, (iii) melhor experiência do cliente, (iv) disponibilidade garantida de produtos, (v) rastreabilidade e (vi) escalabilidade. |

| Logística Inversa | A logística inversa é um tipo de gestão da cadeia de abastecimento que move mercadorias dos clientes de volta para os vendedores ou fabricantes e pode envolver princípios de economia circular (3Rs), nomeadamente reciclagem, reutilização (reaproveitamento, revenda), redução ou reparação. A este respeito, o comércio inverso (ou recomércio) é a venda de artigos anteriormente possuídos através de mercados/canais de distribuição físicos ou online a compradores que os reutilizam, reciclam ou revendem. |

Metodologia de Pesquisa

A ���ϲ����� segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos de previsão são em termos nominais. A inflação é considerada como parte do preço, e o preço médio de venda varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição