Tamanho e Participação do Mercado de Fertilizantes Foliares

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

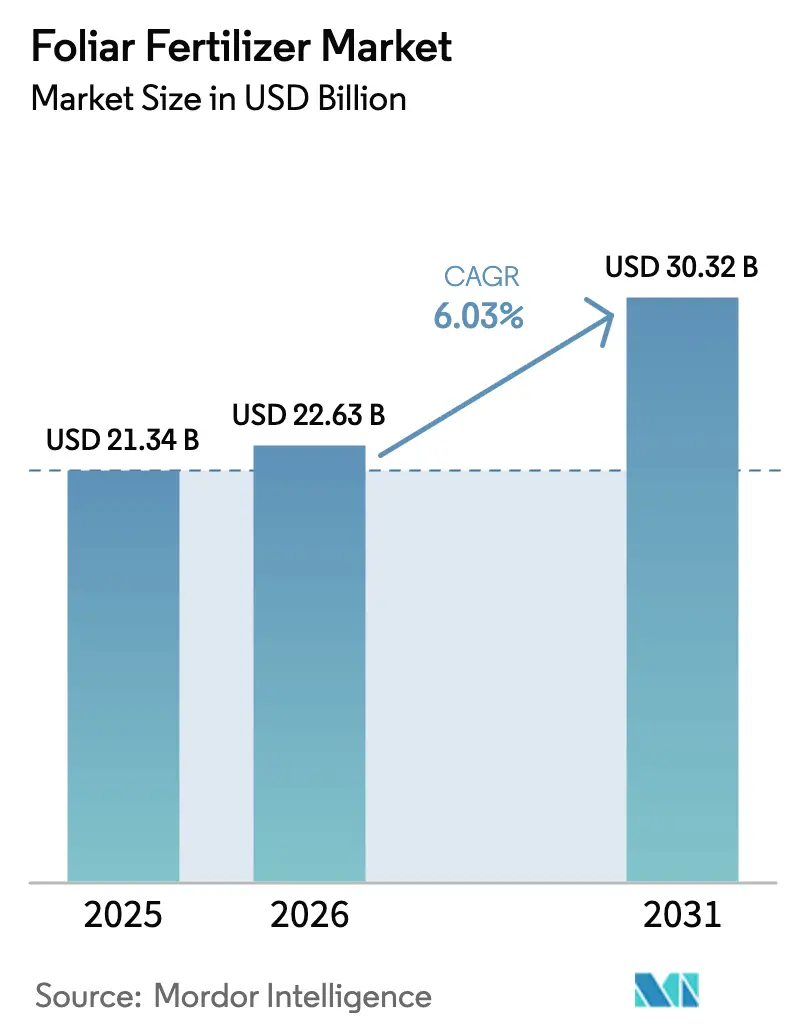

| Tamanho do Mercado (2026) | 22.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.03% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes Foliares por ���ϲ�����

Espera-se que o mercado de fertilizantes foliares cresça de USD 21,34 bilhões em 2025 para USD 22,63 bilhões em 2026 e deverá atingir USD 30,32 bilhões até 2031 a um CAGR de 6,03% ao longo do período 2026-2031. A rápida modernização da nutrição de culturas, a integração de plataformas de agricultura de precisão e os incentivos governamentais que recompensam a fertilização equilibrada sustentam esse crescimento. A Á������-�ʲ���í�ھ����� domina porque os programas de subsídios na China e na Í�Ի徱�� aceleram a adoção. Ao mesmo tempo, o Oriente Médio e a África são as regiões de crescimento mais rápido, à medida que a agricultura em regiões áridas se orienta para a entrega eficiente de nutrientes com uso racional de água. As misturas complexas com múltiplos nutrientes ganham espaço à medida que os agricultores buscam soluções de aplicação única, e os esquemas de crédito de carbono que recompensam os protocolos foliares criam novas fontes de renda para os primeiros adotantes. A intensidade competitiva permanece moderada; os cinco principais fornecedores controlam apenas um terço das vendas, de modo que a inovação de produtos e as parcerias regionais continuam sendo fundamentais.

Principais Conclusões do Relatório

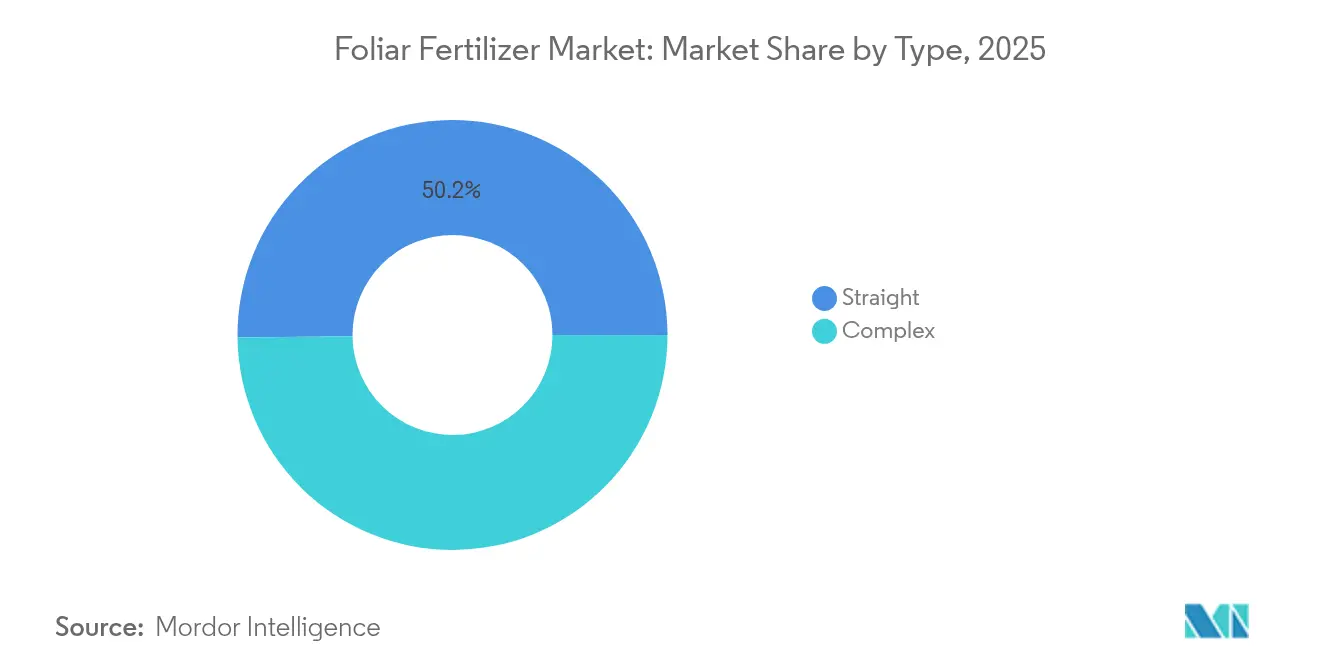

- Por Tipo, as formulações simples lideraram com 50,18% da participação de mercado de fertilizantes foliares em 2025, enquanto as misturas complexas devem expandir-se a um CAGR de 6,19% até 2031.

- Por Cultura, as culturas de campo representaram 77,21% do tamanho do mercado de fertilizantes foliares em 2025, mas as culturas hortícolas devem crescer a um CAGR de 7,18% até 2031.

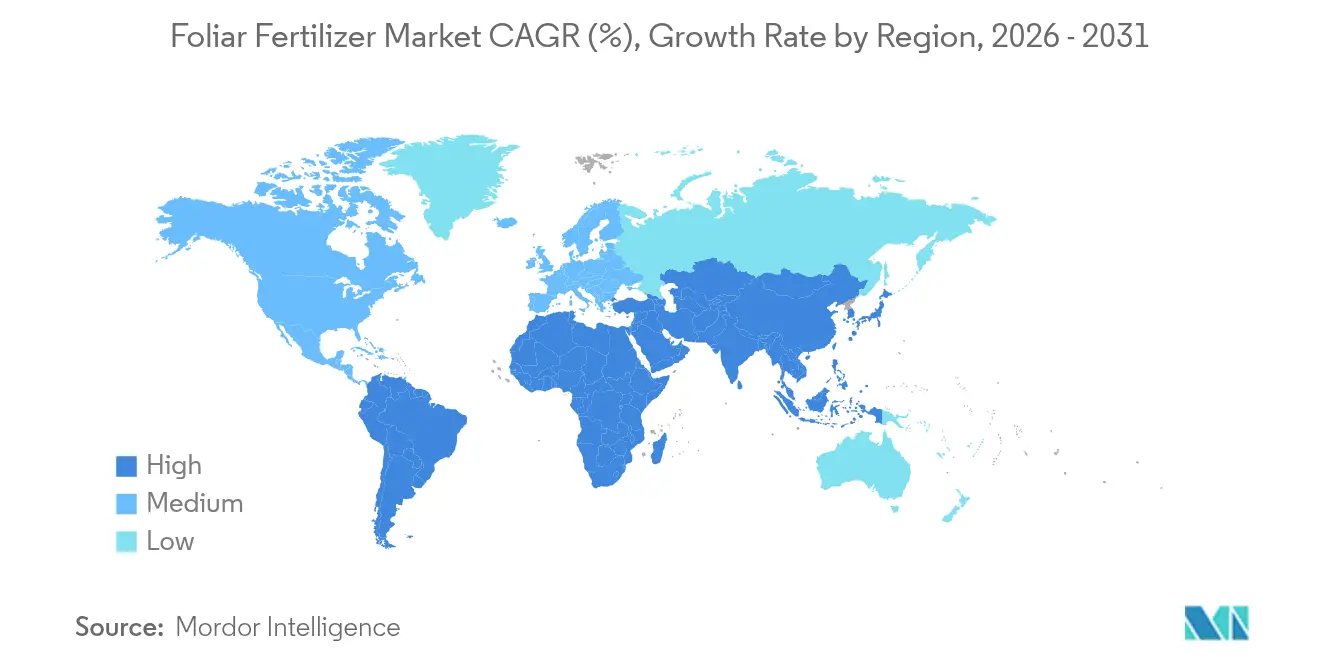

- Por ���ã��, a Á������-�ʲ���í�ھ����� deteve 43,78% do valor global em 2025; o Oriente Médio e a África devem registrar um CAGR de 6,42% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fertilizantes Foliares

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente impulso em direção a programas de fertilização equilibrada | +1.2% | Global, com adoção antecipada na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Rápida adoção de aplicações de agricultura de precisão | +0.8% | América do Norte, Europa, ���ܲ��ٰ�á������, com expansão para a Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Aumento da área cultivada com horticultura de alto valor | +0.7% | Global, concentrado no Mediterrâneo, Califórnia e Países Baixos | Longo prazo (≥ 4 anos) |

| Crescimento de esquemas de nutrição foliar vinculados a créditos de carbono | +0.6% | América do Norte, Europa, com programas-piloto no Brasil | Médio prazo (2-4 anos) |

| Mistura de bioestimulantes na propriedade com fertilizantes foliares | +0.5% | Europa, América do Norte, com adoção emergente na Á������-�ʲ���í�ھ����� | Médio prazo (2-4 anos) |

| Formulações de nutrientes nanochelados reduzindo as taxas de aplicação | +0.4% | Global, com líderes tecnológicos em Israel, Países Baixos e EUA | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescente impulso em direção a programas de fertilização equilibrada

Os organismos de extensão agrícola endossam a adubação foliar como método direcionado para corrigir deficiências de micronutrientes sem perturbar os regimes de macronutrientes. Ensaios de produtividade em milho e soja mostram ganhos de 10 a 15% quando o zinco e o manganês foliares complementam o nitrogênio e o fósforo aplicados ao solo. A adesão ao referencial 4C (Fonte Certa, Dose Certa, Momento Certo, Local Certo) reduz a lixiviação, apoiando a conformidade regulatória. Programas públicos de compartilhamento de custos nos Estados Unidos reembolsam até 30% das despesas com aplicação foliar, motivando uma rotatividade tecnológica mais rápida. Os fornecedores posicionam os serviços educacionais como parte do pacote de vendas, fortalecendo a fidelidade à marca e elevando as taxas de recompra.

Rápida adoção de aplicações de agricultura de precisão

Pulverizadores de taxa variável, monitoramento por drones e telemetria de IoT (Internet das Coisas) elevam o desempenho do mercado de fertilizantes foliares ao adequar a dosagem à variabilidade no campo. O cronograma baseado em dados reduz a aplicação excessiva em 25% e melhora a eficiência de uso de nutrientes. Os usuários integram índices de vegetação por satélite com previsões meteorológicas para identificar os estágios foliares mais permeáveis, aumentando a absorção. Os períodos de retorno sobre equipamentos agora têm média de três anos, um limiar que persuade fazendas de médio porte a investir. Os fabricantes de equipamentos fazem parceria com produtores de fertilizantes para oferecer licenças de software em conjunto com pacotes de nutrientes, criando parcerias de canal mais sólidas.

Aumento da área cultivada com horticultura de alto valor

O espaço global em estufas cresceu 9% desde 2024, aumentando a demanda por misturas foliares especializadas que melhoram o acabamento, a cor e a vida útil dos frutos.[1]Fonte: Departamento de Agricultura dos Estados Unidos, "Regras de Certificação Orgânica," USDA.gov O momento da aplicação foliar de cálcio, por exemplo, reduz a incidência de podridão apical em tomates em 40% em sistemas hidropônicos. As regras de certificação orgânica restringem os insumos sintéticos no solo, de modo que as pulverizações foliares aprovadas para uso orgânico preenchem lacunas nutricionais críticas. Os produtores justificam o maior gasto com insumos porque os produtos premium obtêm prêmios de preço de 20 a 30% nos mercados de exportação. Os programas de transferência de tecnologia no Marrocos e no ��é�澱���� disseminam as melhores práticas, ampliando a base de agricultores endereçável para os fornecedores.

Crescimento de esquemas de nutrição foliar vinculados a créditos de carbono

Programas como a Iniciativa de Carbono da Bayer compensam os agricultores por regimes foliares que aumentam a biomassa radicular e reduzem as emissões de óxido nitroso. Os projetos verificados recebem pagamentos de USD 15 a 20 por tonelada métrica de CO₂ evitado, o que compensa até 50% dos custos do programa foliar. O sensoriamento remoto verifica a adesão ao protocolo, criando trilhas de auditoria transparentes. Os contratos plurianuais fixam os volumes de produtos para os fornecedores, estabilizando os fluxos de caixa. O apoio legislativo na União Europeia sinaliza uma possível ampliação de escala, transformando projetos-piloto voluntários em mecanismos de mercado regulamentados.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas para nitratos e fosfatos | -0.9% | Global, com impacto agudo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Absorção limitada pelas folhas das culturas além das janelas fenológicas críticas | -0.6% | Global, com variações sazonais por zona climática | Médio prazo (2-4 anos) |

| Endurecimento dos limites de resíduos para micronutrientes foliares em mercados de exportação | -0.4% | Regiões voltadas à exportação, particularmente mercados da UE e dos EUA | Longo prazo (≥ 4 anos) |

| Gargalos logísticos para produtos líquidos sensíveis à temperatura | -0.3% | Regiões com infraestrutura de cadeia de frio inadequada | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade nos preços de matérias-primas para nitratos e fosfatos

Os preços do nitrato de amônio subiram 45% em 2024 devido à turbulência no mercado de energia, comprimindo as margens dos produtores de fertilizantes foliares líquidos que dependem de insumos de alta pureza.[2]Fonte: Banco Mundial, "Perspectiva de Preços de Fertilizantes T4 2024," WorldBank.org Os contratos a termo mitigam parte do risco, mas os pequenos fabricantes não dispõem das linhas de crédito necessárias para fazer hedge. A aquisição no mercado spot obriga muitos a racionar a produção na alta temporada, perturbando o fornecimento. A consolidação do setor pode se acelerar à medida que empresas maiores buscam economias de escala nas aquisições. As revisões regulatórias das exportações de fosfato da China introduzem maior incerteza no planejamento de longo prazo.

Absorção limitada pelas folhas das culturas além das janelas fenológicas críticas

A espessura da cutícula aumenta rapidamente após o florescimento, reduzindo a absorção de nutrientes foliares em até 60% no milho e no trigo. As oscilações climáticas encurtam as janelas de pulverização, de modo que o momento perdido leva a penalidades de rendimento e desperdício de produto. Ensaios de campo mostram que temperaturas ao meio-dia acima de 32°C reduzem acentuadamente a eficiência de absorção, mas as restrições de mão de obra frequentemente empurram a pulverização para esses períodos. Os desenvolvedores respondem com surfactantes que ampliam a permeabilidade, mas o custo adicional pode dissuadir usuários sensíveis ao preço. Aplicativos de consultoria que integram alertas meteorológicos começaram a melhorar o momento das decisões, mas a adoção ainda é parcial nas economias emergentes.

Análise de Segmentos

Por Tipo: A Inovação Desloca o Valor em Direção às Misturas Complexas

Os produtos simples representam 50,18% da participação de mercado de fertilizantes foliares em 2025, pois seu foco em nutriente único oferece baixo custo e dosagem flexível. No entanto, as misturas complexas mostram um CAGR de 6,19%, indicando uma atração mais forte dos agricultores que desejam a conveniência de múltiplos nutrientes. As fórmulas nanocheladas complexas prolongam o tempo de permanência dos nutrientes, aumentando a absorção em 20% em comparação com os sais não quelados. A compatibilidade com tanques mistos com bioestimulantes reduz a mão de obra porque uma única passagem é suficiente tanto para a nutrição quanto para a mitigação do estresse. As pulverizações simples de ferro ou zinco continuam sendo vitais para correções agudas, como a defesa contra o amarelecimento dos citros, evidenciando uma relação complementar em vez de exclusiva. Os dossiês regulatórios para produtos complexos exigem mais dados de resíduos, criando barreiras que dissuadem os entrantes com baixo capital investido.

Os fornecedores ampliam as plantas de quelação na Europa e em Israel para acompanhar esse impulso. As estratégias de marketing giram em torno de "dietas completas para as culturas", e os contratos de fornecimento por assinatura ganham espaço nos centros de cultivo em estufas. Os produtos simples mantêm espaço nos cereais de grande escala, onde correções de deficiência única são suficientes, especialmente na Argentina e no Cazaquistão. A pressão de desconto se intensifica porque os sais comoditizados enfrentam custos crescentes de matérias-primas sem poder de precificação paralelo.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Cultura: A Horticultura Avança Rapidamente

As culturas de campo dominam a receita, representando 77,21% da receita do mercado de fertilizantes foliares em 2025, mas a horticultura registra os ganhos mais rápidos com um CAGR de 7,18%. Os produtores de uvas, frutas vermelhas e vegetais cultivados em estufas dependem do momento de aplicação foliar de potássio e cálcio para atingir as rígidas classificações de exportação. Ensaios em estufas holandesas mostram um aumento de 35% na vida útil de pimentões quando o cálcio foliar semanal é aplicado durante a mudança de cor. As culturas de campo, por sua vez, utilizam faixas de drones que cobrem 250 acres por hora, sustentando assim a adoção ao compensar a logística de grandes áreas.

Para as culturas em fileiras, as janelas de pulverização se sincronizam com as aplicações de fungicidas, de modo que os fertilizantes foliares aproveitam os maquinários existentes, reduzindo os custos incrementais. Os produtores de soja no Brasil relatam um retorno sobre o investimento de 5:1 para o boro foliar aplicado no estágio R3, validando o gasto contínuo apesar das oscilações nos preços das commodities. Os mercados de gramados e ornamentais mantêm um status de nicho, mas permanecem lucrativos porque os clientes pagam prêmios pela qualidade visual. Os superintendentes de campos de golfe agora preferem adubações foliares de enxofre micronizado para manter os greens sob restrições hídricas, sinalizando a transferência de conhecimento entre segmentos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Á������-�ʲ���í�ھ����� contribuiu com 43,78% da receita global em 2025, uma vez que os programas de reembolso governamental na China cobriram até 20% dos custos de aquisição de fertilizantes foliares. As cooperativas indianas, como a Indian Farmers Fertiliser Cooperative Limited (IFFCO), escalaram as pulverizações de nano-ureia para 3 milhões de litros em 2025, ampliando a familiaridade dos agricultores. A variabilidade climática tropical também favorece aplicações parceladas, de modo que a adubação foliar complementa os regimes de solo durante os eventos de lixiviação monção. Os avanços na distribuição, incluindo câmaras frias movidas a energia solar no �վ���ٲ�ã, reduzem as perdas de produtos para soluções sensíveis à temperatura. As parcerias de pesquisa com universidades estaduais aprimoram a localização de produtos, e os canais de comércio eletrônico alcançam grupos de pequenos agricultores. A América do Norte oferece uma arena madura, mas orientada para a inovação. A conectividade de agricultura de precisão e os pagamentos por compensação de carbono criam incentivos em camadas. Projetos-piloto em Iowa relatam que o enxofre foliar combinado com nitrogênio de taxa variável reduz o uso sintético total em 12%, ajudando os produtores de milho a atingir metas de sustentabilidade.

As Regulamentações de Combustíveis Limpos do �䲹�Բ���á creditam os agricultores por práticas que reduzem as emissões, e os métodos foliares contam para a conformidade. As disputas por participação de mercado dependem de serviços de consultoria; empresas que oferecem análises de sensoriamento remoto em conjunto com o fornecimento de produtos renovam contratos ao dobro da taxa dos fornecedores apenas de insumos. A Europa equilibra crescimento com restrições regulatórias. A estratégia Da Fazenda à Mesa da União Europeia determina uma redução de 20% nos fertilizantes até 2030, direcionando recursos para tecnologias foliares de alta eficiência que minimizam as perdas no solo. A horticultura holandesa lidera com sistemas de nebulização foliar de nitrato de magnésio que aumentam a produtividade de pepinos em estufas em 15%, mantendo baixo escoamento. A Europa Oriental emerge como impulsionadora de volume à medida que a Polônia e a Romênia modernizam as frotas de maquinário. Os limites de resíduos de micronutrientes se tornam mais rigorosos, forçando a reformulação para cumprir os limites da Autoridade Europeia para a Segurança dos Alimentos. Os fornecedores que obtêm certificação rapidamente desfrutam de acesso prioritário às prateleiras.

O Oriente Médio e a África crescem mais rapidamente com um CAGR de 6,42%. A Visão 2030 da Arábia Saudita financia megafazendas hidropônicas que dependem intensamente de insumos foliares para conservar a água no deserto. Os exportadores de abacate do Quênia atendem aos rígidos limites europeus de resíduos usando misturas foliares de cobre em baixa concentração, aumentando as taxas de aceitação nas exportações. As lacunas de infraestrutura persistem, mas as unidades móveis de cadeia de frio chegam agora aos centros periurbanos, reduzindo as perdas. O setor de grãos da África do Sul testa a aplicação foliar de nitrogênio por drone para compensar os altos preços da ureia, mostrando um aumento de 8% na produtividade.

Cenário Competitivo

A concentração de mercado é moderada, com os cinco principais players — Yara International ASA, The Mosaic Company, ICL Group, Sociedad Quimica y Minera de Chile SA e Indian Farmers Fertiliser Cooperative Limited — detendo uma participação menor das vendas globais. A Yara International ASA aproveita sua plataforma de agricultura digital para vender pacotes foliares de forma cruzada, integrando análises de nutrientes que aumentam as taxas de renovação. A ICL Group patenteia tecnologias de nanochelação que ampliam o molhamento da superfície foliar por 30 minutos, uma característica comercializada agressivamente em zonas áridas.

A Mosaic e a Nutrien capitalizam sobre as redes de distribuidores existentes para alcançar produtores de grande escala, mas enfrentam limites de adoção a menos que se diversifiquem para parcerias de equipamentos de precisão. The Andersons adicionou capacidade de fabricação de produtos líquidos em Ohio, aumentando a resiliência da cadeia de frio e reduzindo os prazos de entrega no Cinturão do Milho dos EUA.

As alianças tecnológicas moldam a diferenciação. Os fabricantes de drones integram válvulas dosificadoras ajustadas à viscosidade dos fertilizantes foliares, com co-branding junto aos fornecedores de fertilizantes. Projetos-piloto de blockchain no Brasil rastreiam dados de compensação de carbono foliar, simplificando a conformidade de auditoria para compradores multinacionais de grãos. Os fornecedores que incorporam aplicativos de consultoria conquistam relacionamentos duradouros com os clientes; a taxa de rotatividade cai abaixo de 10% quando o suporte agronômico acompanha a venda do produto. Apesar da inflação de custos, a cauda fragmentada do setor — mais de 300 misturadores regionais — mantém relevância onde as formulações localizadas superam as marcas globais.

Líderes do Setor de Fertilizantes Foliares

ICL Group Ltd

Indian Farmers Fertiliser Cooperative Limited

Sociedad Quimica y Minera de Chile SA

The Mosaic Company

Yara International ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A UPL Limited está investindo em uma nova tecnologia de fertilizantes foliares chamada TReGCN, que combina nutrição convencional das culturas com biológicos avançados para melhorar a absorção de nutrientes e a resiliência das plantas. Essa inovação reflete a estratégia da UPL Limited de integrar soluções sustentáveis e direcionadas à agricultura convencional, especialmente para culturas que enfrentam estresse abiótico e ineficiência de nutrientes.

- Julho de 2025: A Kan Biosys lançou fertilizantes especializados ROFA e produtos indigenamente à base de neem para promover a nutrição sustentável das culturas e o manejo de pragas. Essas inovações visam melhorar a saúde do solo e reduzir a dependência de produtos químicos na agricultura indiana.

- Janeiro de 2025: A Haifa Chemicals Ltd anunciou o estabelecimento da Haifa India, uma nova subsidiária criada para ampliar o acesso a soluções especializadas de nutrição vegetal em todo o país. Essa iniciativa visa apoiar os agricultores indianos fornecendo fertilizantes foliares e solúveis em água avançados, personalizados para atender às necessidades locais das culturas e promover práticas agrícolas sustentáveis. O lançamento reforça a presença da Haifa Chemicals Ltd no Sul da Ásia e está alinhado ao foco da Í�Ի徱�� na agricultura de precisão.

Escopo do Relatório Global do Mercado de Fertilizantes Foliares

O Relatório do Mercado de Fertilizantes Foliares é Segmentado por Tipo (Complexo e Simples), Tipo de Cultura (Culturas de Campo, Culturas Hortícolas e Gramados e Ornamentais) e Geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Complexo | ||

| Simples | Por Nutriente | Micronutrientes |

| Nitrogenados | ||

| Fosfatados | ||

| �ʴdz�á���������Dz� | ||

| Macronutrientes Secundários | ||

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| Á������-�ʲ���í�ھ����� | ���ܲ��ٰ�á������ |

| Bangladesh | |

| China | |

| Í�Ի徱�� | |

| ���Ի�Dz�é������ | |

| ������� | |

| �ʲ���ܾ�����ã�� | |

| Filipinas | |

| �ղ�����â�Ի徱�� | |

| �վ���ٲ�ã | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Europa | �������� |

| Alemanha | |

| ��������� | |

| Países Baixos | |

| ��ú�������� | |

| Espanha | |

| ������â�Ծ��� | |

| Reino Unido | |

| Restante da Europa | |

| Oriente Médio e África | ������é������ |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África | |

| América do Norte | �䲹�Բ���á |

| ��é�澱���� | |

| Estados Unidos | |

| Restante da América do Norte | |

| América do Sul | Argentina |

| Brasil | |

| Restante da América do Sul |

| Tipo | Complexo | ||

| Simples | Por Nutriente | Micronutrientes | |

| Nitrogenados | |||

| Fosfatados | |||

| �ʴdz�á���������Dz� | |||

| Macronutrientes Secundários | |||

| Tipo de Cultura | Culturas de Campo | ||

| Culturas Hortícolas | |||

| Gramados e Ornamentais | |||

| ���ã�� | Á������-�ʲ���í�ھ����� | ���ܲ��ٰ�á������ | |

| Bangladesh | |||

| China | |||

| Í�Ի徱�� | |||

| ���Ի�Dz�é������ | |||

| ������� | |||

| �ʲ���ܾ�����ã�� | |||

| Filipinas | |||

| �ղ�����â�Ի徱�� | |||

| �վ���ٲ�ã | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Europa | �������� | ||

| Alemanha | |||

| ��������� | |||

| Países Baixos | |||

| ��ú�������� | |||

| Espanha | |||

| ������â�Ծ��� | |||

| Reino Unido | |||

| Restante da Europa | |||

| Oriente Médio e África | ������é������ | ||

| Arábia Saudita | |||

| África do Sul | |||

| Turquia | |||

| Restante do Oriente Médio e África | |||

| América do Norte | �䲹�Բ���á | ||

| ��é�澱���� | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

| América do Sul | Argentina | ||

| Brasil | |||

| Restante da América do Sul | |||

�ٱ�ھ��Ծ�çã�� de mercado

- NÍVEL DE ESTIMATIVA DE MERCADO - As estimativas de mercado para os diversos tipos de fertilizantes foram realizadas no nível do produto e não no nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Nutrientes Primários: N, P e K; Macronutrientes Secundários: Ca, Mg e S; Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURA COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra; Horticultura: Frutas, Vegetais, Culturas de Plantação e Especiarias; Gramados e Ornamentais

| Palavra-chave | �ٱ�ھ��Ծ�çã�� |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em diversas formas, como grânulos, pós, líquidos, solúveis em água, etc. |

| Fertilizante Especializado | Utilizado para maior eficiência e disponibilidade de nutrientes, aplicado via solo, foliar e fertirrigação. Inclui fertilizantes de liberação controlada (CRF), fertilizantes de liberação lenta (SRF), fertilizantes líquidos e fertilizantes solúveis em água. |

| Fertilizantes de Liberação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (SRF) | Revestidos com materiais como enxofre, neem, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes tanto líquidos quanto solúveis em água aplicados por meio de aplicação foliar. |

| Fertilizantes Solúveis em Água | Disponíveis em diversas formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e de fertirrigação de fertilizantes. |

| �����پ�����������çã�� | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível em forma gasosa líquida. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo, com teor menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo, com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo distribuição a lanço, aplicação em fileiras, incorporação ao solo pelo arado, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis em forma líquida, utilizados principalmente para a aplicação de fertilizantes às culturas por via foliar e fertirrigação. |

Metodologia de Pesquisa

A ���ϲ����� segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: CONSTRUIR UM MODELO DE MERCADO: As estimativas de tamanho de mercado para os anos de previsão são expressas em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: VALIDAR E FINALIZAR: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: RESULTADOS DA PESQUISA: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura