Tamanho e Participação do Mercado de Fertilizantes

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 425.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 573.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.14% CAGR |

| Mercado de Crescimento Mais Rápido | Á�ڰ������� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes por ���ϲ�����

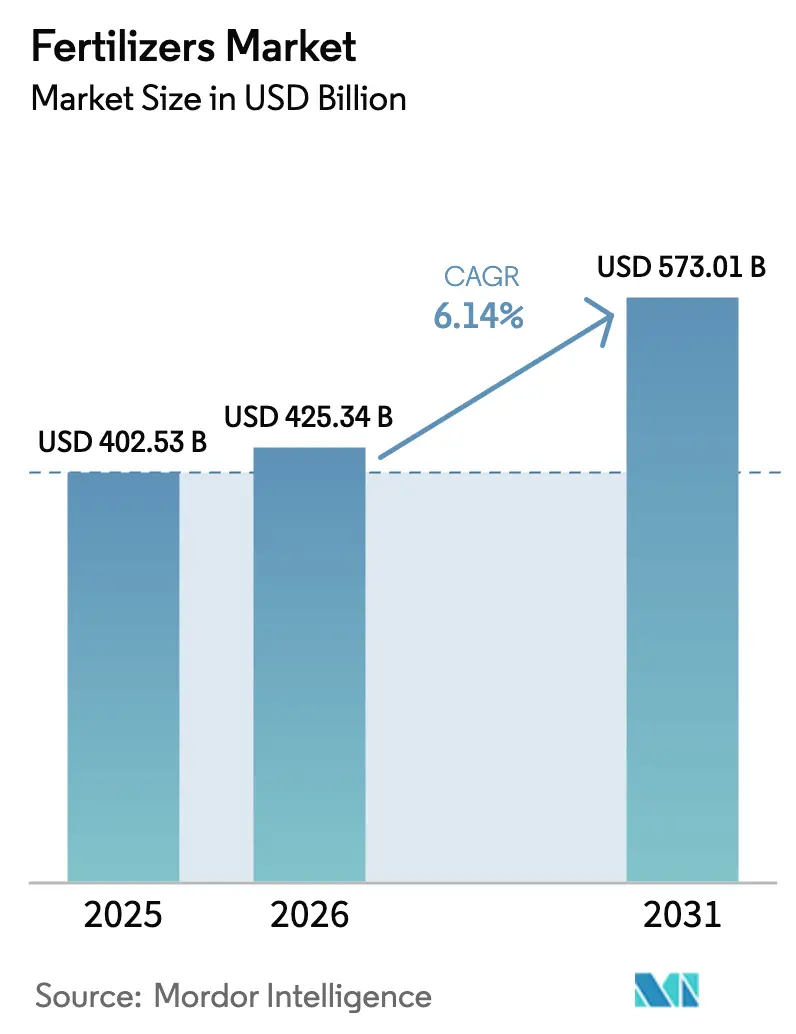

O tamanho do mercado de fertilizantes está projetado para expandir de USD 402,53 bilhões em 2025 e USD 425,34 bilhões em 2026 para USD 573,01 bilhões até 2031, registrando um CAGR de 6,14% entre 2026 e 2031. Os ganhos constantes decorrem da convergência da implantação da agricultura de precisão, dos mandatos de políticas climáticas inteligentes e das expansões de capacidade em regiões ricas em gás natural que reduzem os custos de produção. A Á������-�ʲ���í�ھ����� continua a ancorar a demanda global com base no cultivo intensivo de cereais na China e na Í�Ի徱��. Enquanto isso, a Á�ڰ������� registra o crescimento regional mais rápido à medida que os governos subsidiam o acesso a fertilizantes para aumentar a segurança alimentar. Do lado da oferta, novos projetos de amônia e fosfato na Arábia Saudita, nos Emirados Árabes Unidos e nos Estados Unidos estão reequilibrando os fluxos comerciais e intensificando a concorrência de preços. A agronomia digital está remodelando ainda mais as estratégias competitivas, pois as plataformas de taxa variável reduzem o desperdício de nutrientes e documentam a conformidade com as normas ambientais, conferindo um prêmio às formulações de liberação controlada e líquidas que se integram perfeitamente aos equipamentos de precisão.

Principais Conclusões do Relatório

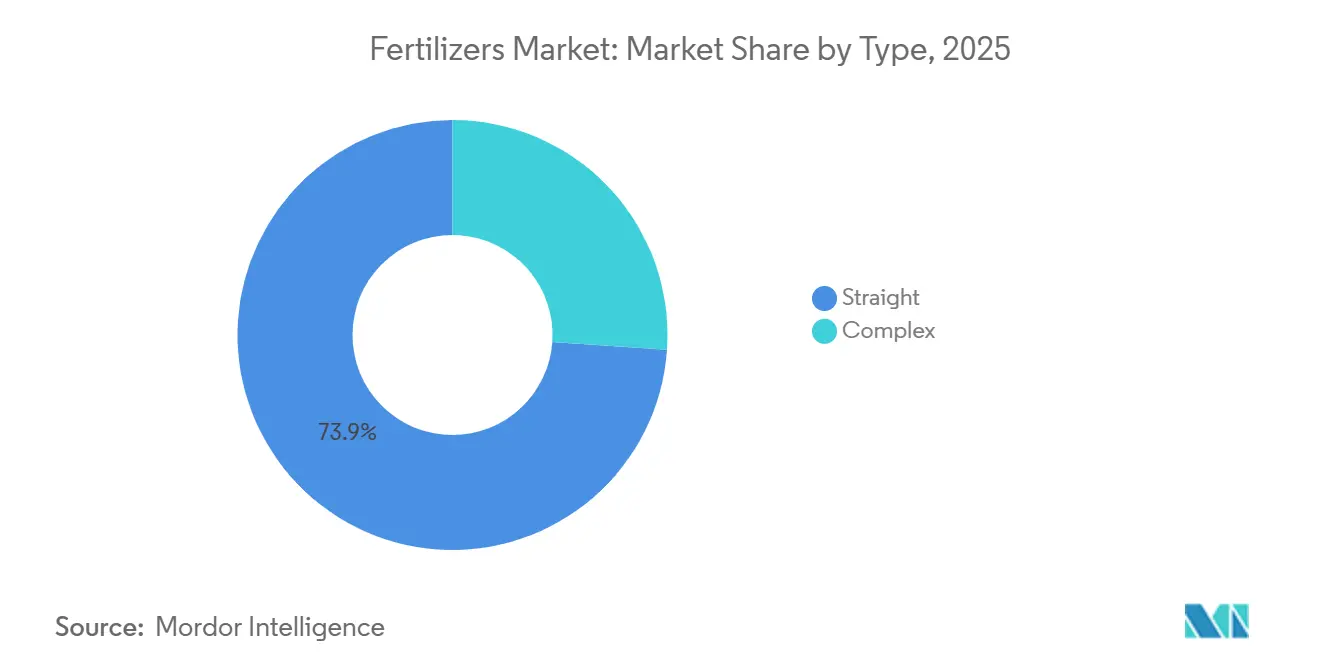

- Por tipo, os fertilizantes simples comandaram 73,9% da participação do mercado de fertilizantes em 2025 e registraram o crescimento mais rápido a um CAGR de 6,2% até 2031.

- Por forma, os fertilizantes convencionais responderam por 88,5% do tamanho do mercado de fertilizantes em 2025, enquanto os fertilizantes de especialidade estão projetados para avançar a um CAGR de 6,3% até 2031.

- Por modo de aplicação, a aplicação no solo deteve 89,0% do uso global em 2025, enquanto a fertirrigação está prevista para registrar um CAGR de 6,3% entre 2026 e 2031.

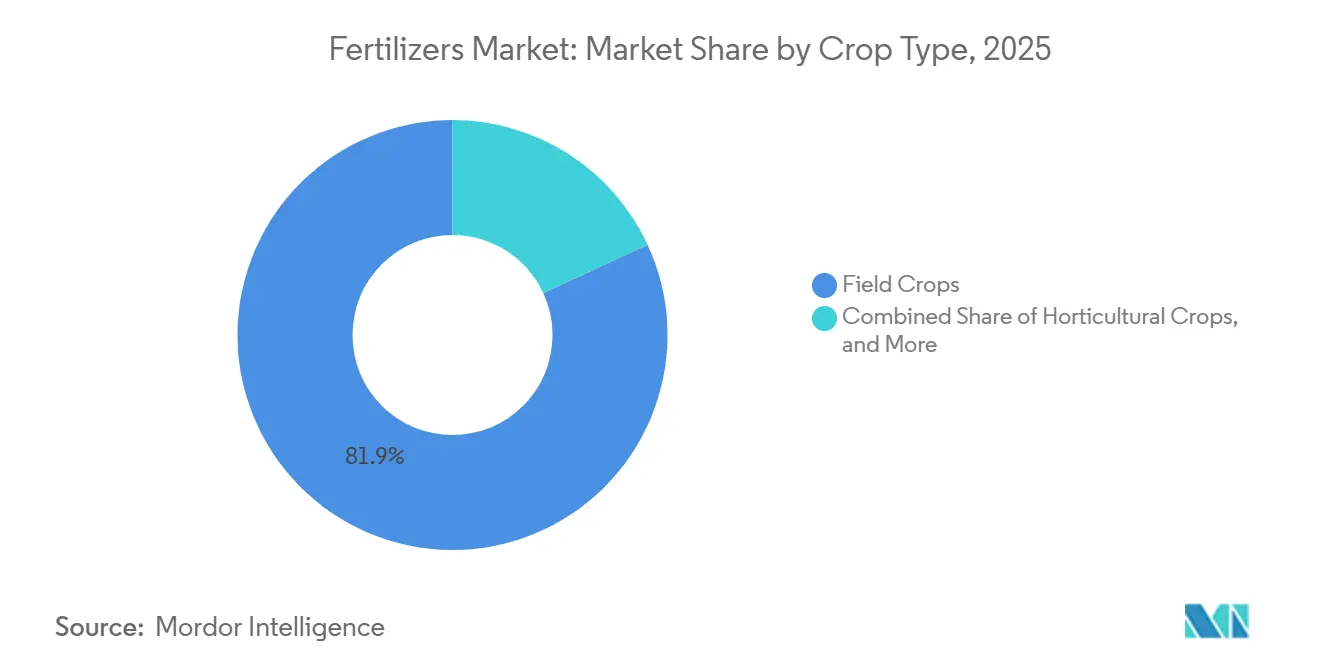

- Por tipo de cultura, as culturas de campo representaram 81,9% das vendas de 2025, e as culturas hortícolas estão projetadas para registrar o maior crescimento a um CAGR de 7,2% até 2031.

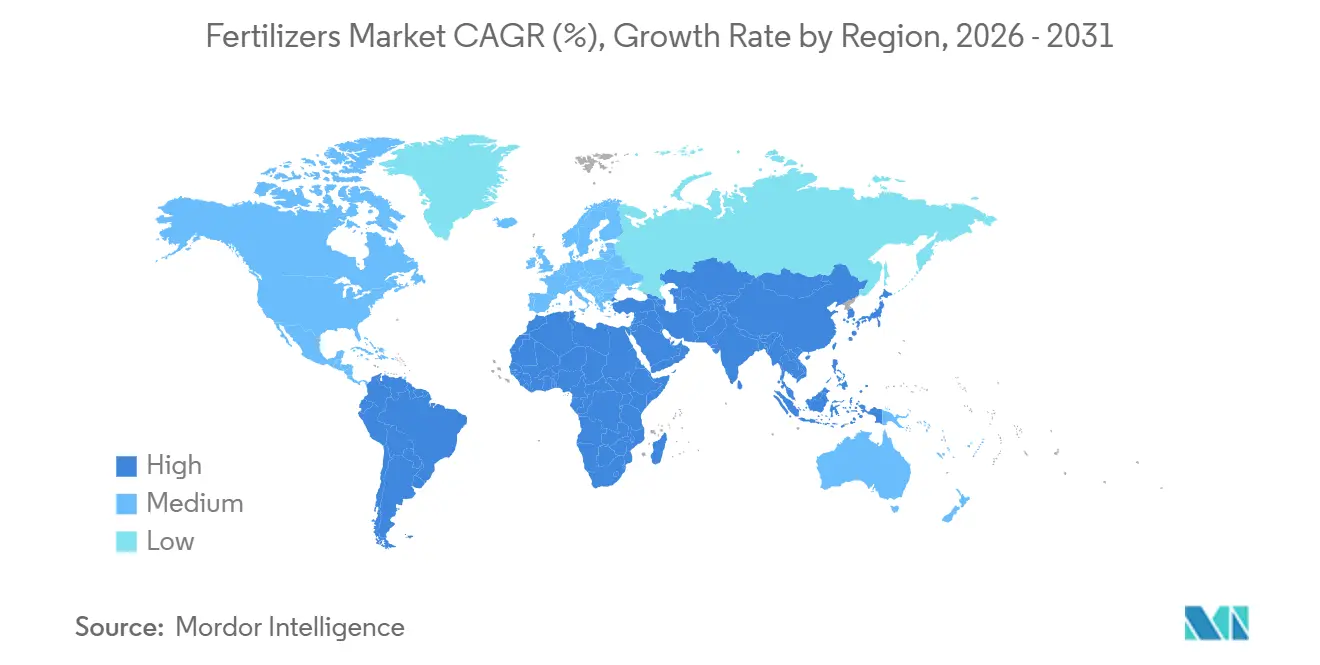

- Por geografia, a Á������-�ʲ���í�ھ����� capturou uma participação de 43,9% do mercado de fertilizantes em 2025, enquanto a Á�ڰ������� está definida para crescer a um CAGR de 7,3% até 2031.

- A concentração do mercado é média, com os cinco principais players Nutrien Ltd., The Mosaic Company, ICL Group Ltd., CF Industries Holdings, Inc. e Yara International ASA detendo participação de mercado significativa em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fertilizantes

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por fertilizantes proveniente de projetos de agricultura de precisão | +0.8% | América do Norte, Europa Ocidental e em expansão na Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Transição para políticas de gestão de nutrientes climáticas inteligentes | +0.6% | União Europeia, América do Norte e mercados selecionados da Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Rápida adoção de formulações de especialidade e de liberação lenta | +1.0% | América do Norte, Europa e zonas de culturas de alto valor na Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Expansões de capacidade em regiões de gás natural de baixo custo | +0.5% | Oriente ��é�徱��, Costa do Golfo dos Estados Unidos e ��ú�������� | Curto prazo (≤ 2 anos) |

| Incentivos de crédito de carbono para a produção de amônia verde | +0.6% | Europa, América do Norte e ���ܲ��ٰ�á������ | Longo prazo (≥ 4 anos) |

| Plataformas de aplicação de taxa variável habilitadas por inteligência artificial | +0.7% | América do Norte, Europa e principais mercados da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Aumento da Demanda por Fertilizantes Proveniente de Projetos de Agricultura de Precisão

A agricultura de precisão integra sistemas globais de navegação por satélite, sensores de solo e algoritmos de aprendizado de máquina para aplicar nutrientes apenas onde e quando as culturas precisam. Essa abordagem direcionada reduz o uso de nitrogênio por bushel em ensaios de milho nos Estados Unidos, economizando dinheiro e reduzindo as emissões de óxido nitroso. A adoção se acelera onde a consolidação de fazendas e a conectividade confiável suportam grandes frotas de máquinas equipadas com controladores de taxa variável. À medida que os fabricantes de equipamentos incorporam software agronômico em pulverizadores e distribuidores, os produtores buscam fertilizantes de liberação controlada e líquidos que correspondam às prescrições específicas do local. O efeito de atração resultante estimula um aumento constante na demanda por nutrientes de especialidade na América do Norte e na Europa Ocidental, com sinais iniciais de replicação na China e no Brasil. A evidência de retorno em duas safras fortalece o argumento de investimento para produtores menores, ampliando o mercado endereçável total para agronomia digital e combinações de nutrientes adaptadas a microzonas.

Transição para Políticas de Gestão de Nutrientes Climáticas Inteligentes

Os governos incorporam a gestão de nutrientes nos compromissos climáticos porque tanto a produção de fertilizantes quanto as emissões de campo contribuem significativamente para as emissões de gases de efeito estufa na agricultura. A Estratégia do Prado ao Prato da União Europeia visa uma redução de 20% no uso de fertilizantes até 2030, enquanto a Í�Ի徱�� promove a fertilização equilibrada sob a Missão Nacional para a Agricultura Sustentável[1]Fonte: Comissão Europeia, "Estratégia do Prado ao Prato," Comissão Europeia, ec.europa.eu. Tais mandatos elevam a demanda por inibidores de nitrificação, inibidores de urease e ureia revestida com polímero que retardam a liberação de nutrientes e reduzem a volatilização. As diretrizes da China exigem testes de solo antes da compra de fertilizantes, acelerando a mudança de doses genéricas para prescrições de precisão. Os produtores capazes de fornecer produtos de eficiência aprimorada ganham poder de precificação, enquanto o volume de commodities enfrenta pressão descendente nas regiões regulamentadas. A longo prazo, a contabilização harmonizada de carbono pode diferenciar ainda mais os fornecedores com base nas emissões incorporadas, reforçando o valor estratégico das rotas de nitrogênio de baixo carbono.

Rápida Adoção de Formulações de Especialidade e de Liberação Lenta

Os fertilizantes de especialidade combinam eficiência de nutrientes com economia de mão de obra, permitindo que os produtores correspondam a disponibilidade de nutrientes à absorção das culturas e reduzam as passagens no campo. Em 2025, a Universidade Estadual de Iowa desenvolveu um fertilizante nitrogenado de liberação lenta à base de biochar patenteado, projetado para reduzir o escoamento agrícola e aumentar a eficiência das culturas. Essa tecnologia converte biomassa em um pellet de fertilizante estável, retentivo de nutrientes e durável, com o objetivo de alinhar a liberação de nutrientes com os requisitos de crescimento das plantas. As formulações líquidas prosperam na América do Norte e na Europa porque se integram a grandes frotas de pulverizadores e proporcionam cobertura uniforme. Os fertilizantes hidrossolúveis dominam os sistemas de fertirrigação, particularmente em zonas áridas, dada a sua dissolução completa e dosagem precisa. O aumento dos custos de mão de obra e os limites mais rígidos de nutrientes reforçam a mudança para produtos de liberação controlada, apesar dos prêmios de preço. Os fabricantes que expandem as tecnologias de revestimento, quelação e dispersão estão posicionados para capturar margem, pois esses formatos de valor agregado resistem à precificação pura de commodities.

Plataformas de Aplicação de Taxa Variável Habilitadas por Inteligência Artificial

Os sistemas de inteligência artificial sintetizam dados meteorológicos, química do solo e modelos de crescimento de culturas para fornecer prescrições em nível de campo que aumentam a eficiência do uso de nutrientes. Em 2025, a Etiópia lançou o Banco de Dados de Ensaios de Resposta à Fertilização de Culturas em Escala Regional para a Etiópia,

transitando de recomendações generalizadas de fertilizantes para o gerenciamento de nutrientes específico do local orientado por dados. Essa iniciativa visou melhorar a produtividade das culturas, resultando em aumentos de rendimento de trigo de 25-38%. Ao utilizar inteligência artificial e Ferramentas de Suporte à Decisão (DST), a abordagem minimiza o desperdício, aumenta a eficiência e contribui para maiores rendas dos agricultores e melhor sustentabilidade agrícola[2]Fonte: Instituto Africano de Nutrição de Plantas (APNI), "Código nas Culturas: Como a IA Está Revolucionando o Uso de Fertilizantes na Etiópia," apni.net. O serviço de imagens de satélite da The Mosaic Company prevê deficiências de fósforo e ��dz�á�������� até um mês antes do aparecimento de sintomas visuais, permitindo tratamento proativo que preserva o rendimento. Os ciclos de feedback contínuos de sensores incorporados em máquinas geram conjuntos de dados proprietários, reforçando a fidelidade dos usuários e informando os refinamentos de produtos. À medida que a conectividade se estende aos produtores de médio porte no Brasil e na ������â�Ծ���, as ferramentas de inteligência artificial apoiam a demanda incremental por misturas de especialidade calibradas para mapas de taxas algorítmicas.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas | −0.7% | Regiões dependentes de importações em todo o mundo | Curto prazo (≤ 2 anos) |

| Limites regulatórios sobre o uso de nitrogênio na Europa | −0.5% | União Europeia e outros mercados da Organização para a Cooperação e Desenvolvimento Econômico | ��é�徱�� prazo (2-4 anos) |

| Crescimento da área de agricultura orgânica | −0.3% | Europa, América do Norte e mercados selecionados da Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Escassez de água para fertirrigação em regiões áridas | −0.4% | Oriente ��é�徱��, Norte da Á�ڰ�������, partes do Sul da Ásia e América do Sul | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Crescimento da Área de Agricultura Orgânica

A expansão da área de agricultura orgânica está reduzindo substancialmente a demanda por fertilizantes sintéticos à base de nitrogênio, ao mesmo tempo em que aumenta a demanda por fertilizantes orgânicos, biofertilizantes e composto. À medida que a preferência dos consumidores por produtos orgânicos aumenta, as terras agrícolas certificadas crescem e proíbem insumos de nutrientes sintéticos. O Plano de Ação Orgânico da União Europeia (2021–2030) serve como componente fundamental da Estratégia do Prado ao Prato, visando atingir uma meta de pelo menos 25% das terras agrícolas sob agricultura orgânica até 2030[3]Fonte: Comissão Europeia, "Plano de Ação Orgânico," Comissão Europeia, ec.europa.eu. A agricultura orgânica é praticada em 188 países, com mais de 96 milhões de hectares de terras agrícolas gerenciadas organicamente por pelo menos 4,5 milhões de agricultores em 2024[4]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura (FAO), "O Mundo da Agricultura Orgânica 2024," fao.org. Cada hectare convertido remove volume do mercado endereçável para fertilizantes químicos, constituindo um vento contrário estrutural que a tecnologia não pode compensar. Embora as fazendas orgânicas frequentemente produzam menos por hectare, seus preços premium sustentam a tendência de área e amortece a demanda de longo prazo nas regiões de alta renda.

Escassez de Água para �����پ�����������çã�� em Regiões Áridas

O sucesso da fertirrigação depende da disponibilidade confiável de água. Israel impôs cotas de água agrícola em 2024 após o Mar da Galileia atingir mínimas de várias décadas, forçando uma mudança para culturas tolerantes à seca com menores necessidades de nutrientes. Os estados ocidentais da Í�Ի徱�� restringem a perfuração de poços artesianos e a eletricidade para bombas, limitando as horas de irrigação e reduzindo a demanda por fertilizantes hidrossolúveis. O Norte da Á�ڰ������� prioriza os usuários urbanos e industriais, deixando a agricultura lidar com alocações reduzidas. Essas dinâmicas moderam a adoção, de outra forma rápida, dos sistemas de fertirrigação, restringindo o potencial de crescimento dos fertilizantes de especialidade nas geografias mais áridas.

Análise de Segmentos

Por Tipo: Fertilizantes Simples Ancoram o Volume Global

Os fertilizantes simples são o maior segmento por tipo e responderam por 73,9% da participação do mercado de fertilizantes em 2025, com previsão de crescimento a um CAGR de 6,2% até 2031. A ureia, o maior segmento dentro dos fertilizantes nitrogenados, é preferida por seu alto teor de nitrogênio (46%) e versatilidade nas aplicações de distribuição a lanço, fertirrigação e foliar. Isso a torna uma opção preferida para agricultores de arroz, trigo e milho na Á������-�ʲ���í�ھ����� e na América do Sul. Na categoria de fertilizantes fosfatados, o fosfato diamônico e o fosfato monoamônico dominam devido às suas proporções equilibradas de nitrogênio-fósforo (N-P) e rápida solubilidade no solo, que promovem o desenvolvimento radicular no início da estação. A Indian Farmers Fertiliser Cooperative Limited registrou um aumento de 6% nas vendas de ureia em 2025, após programas de apoio governamental que limitaram os preços no varejo. Os produtores integrados na China e na ��ú�������� mantêm vantagens de escala que garantem um fornecimento estável, especialmente durante os picos sazonais.

Os fertilizantes complexos, que combinam múltiplos nutrientes em um único grânulo, respondem pela participação de mercado restante e atraem agricultores que buscam conveniência e nutrição equilibrada sem a necessidade de misturar produtos separados. As misturas NPK dominam essa categoria, com formulações projetadas para atender às deficiências regionais do solo e às necessidades específicas das culturas. Os complexos enriquecidos com micronutrientes estão ganhando força em áreas com deficiências documentadas de zinco, boro ou ferro, que podem limitar o potencial de rendimento mesmo quando os níveis de macronutrientes são suficientes. Macronutrientes secundários como cálcio, magnésio e enxofre são cada vez mais incluídos em formulações complexas devido ao seu papel no aumento da eficiência do uso de nitrogênio e na melhoria da tolerância ao estresse. A adoção de fertilizantes complexos é particularmente notável em regiões com propriedades fundiárias fragmentadas e acesso limitado à orientação agronômica, onde as soluções pré-misturadas ajudam a minimizar o risco de aplicação desequilibrada de nutrientes e a simplificar os processos de aquisição.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Forma: Formulações de Especialidade Capturam Segmentos Premium

Os fertilizantes convencionais são a maior forma e respondem por 88,5% do tamanho do mercado de fertilizantes em 2025, embora os produtores em regiões regulamentadas estejam gradualmente migrando para formas de eficiência aprimorada que atendem às metas ambientais sem sacrificar o rendimento. Esses produtos, geralmente grânulos ou pérolas não revestidos, são aplicados usando distribuidores a lanço ou incorporados ao solo durante o preparo. A disponibilidade de nutrientes depende de fatores como umidade do solo, temperatura e atividade microbiana. Seu baixo custo de produção e compatibilidade com os equipamentos agrícolas existentes sustentam sua prevalência contínua em mercados sensíveis ao preço, incluindo cereais, oleaginosas e cana-de-açúcar. Os produtos convencionais são cada vez mais desafiados por restrições regulatórias sobre as taxas de aplicação e por preocupações ambientais sobre o escoamento de nutrientes. Isso levou a uma mudança gradual para alternativas de eficiência aprimorada, mesmo em segmentos sensíveis ao custo.

Os fertilizantes de especialidade estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 6,3% durante o período 2026-2031. Esse crescimento é impulsionado pela adoção de formulações de liberação controlada, liberação lenta, líquidas e hidrossolúveis, que aumentam a eficiência do uso de nutrientes e reduzem os requisitos de mão de obra. Os fertilizantes de liberação controlada, revestidos com polímeros ou enxofre, liberam nutrientes com base na temperatura e umidade do solo, alinhando a disponibilidade de nutrientes com a demanda das culturas e reduzindo as perdas por lixiviação em 20% a 40% em comparação com os fertilizantes convencionais. Os fertilizantes de liberação lenta, formulados com produtos químicos como ureia-formaldeído ou isobutilideno diureia, fornecem uma opção econômica com liberação prolongada de nutrientes, tornando-os adequados para aplicações em gramados e ornamentais. Os fertilizantes líquidos estão testemunhando crescimento significativo na América do Norte e na Europa, onde grandes fazendas os incorporam nos sistemas de pulverização existentes para aplicações foliares ou iniciais, garantindo cobertura uniforme e rápida absorção de nutrientes pelas plantas.

Por Modo de Aplicação: A Aplicação no Solo Domina, a �����پ�����������çã�� Ganha Força

A aplicação no solo é o maior segmento e responde por 89,0% da participação do mercado de fertilizantes em 2025, confirmando seu papel como método de entrega padrão para produtores de cereais e oleaginosas que valorizam a velocidade e a familiaridade com os equipamentos. O tamanho do mercado de fertilizantes atribuível às técnicas de solo está projetado para expandir de forma constante, impulsionado pela grande área cultivada e pelo apoio de subsídios na China e na Í�Ի徱��, mesmo quando os limites de uso de nutrientes incentivam uma colocação mais direcionada. A incorporação por meio de preparo do solo ou injeção permanece crítica para a amônia anidra e a ureia, pois enterrar os grânulos reduz o risco de volatilização.

A fertirrigação está projetada para crescer a uma taxa anual composta de 6,3% de 2026 a 2031, à medida que os sistemas de gotejamento e aspersão se expandem pelas regiões com escassez de água. Os graus de especialidade líquidos e hidrossolúveis capturam a maior parte dessa demanda incremental porque se dissolvem completamente e podem ser medidos em pulsos pequenos e frequentes que correspondem à absorção das culturas. A alimentação foliar, embora ainda seja um nicho, beneficia vinhedos, pomares e vegetais de estufa que precisam de correção rápida de micronutrientes no final do ciclo de crescimento. Juntos, os métodos de fertirrigação e foliar criam um bolsão premium dentro do mercado mais amplo de fertilizantes, recompensando os fornecedores que podem formular produtos compatíveis com filtros finos e pulverizadores de baixo volume.

Por Tipo de Cultura: Culturas de Campo Ancoram o Volume, a Horticultura Impulsiona o Crescimento

As culturas de campo são o maior tipo de cultura e responderam por 81,9% do mercado de fertilizantes em 2025, conferindo-lhes a maior participação entre os grupos de culturas. As altas necessidades de nutrientes, especialmente de nitrogênio e ��dz�á��������, mantêm a demanda resiliente mesmo quando os preços das commodities caem. Os marcos de subsídios governamentais na Í�Ի徱�� e os tetos de preços na China reduzem a sensibilidade dos produtores às oscilações dos preços do gás natural, sustentando as compras básicas de ureia, fosfato diamônico e cloreto de ��dz�á��������. As grandes empresas agrícolas no Brasil e nos Estados Unidos cada vez mais misturam ureia revestida com inibidor para cumprir os limites de escoamento, adicionando valor modesto a cada tonelada métrica vendida.

As culturas hortícolas estão projetadas para registrar um CAGR de 7,2% ao longo de 2026-2031, o mais rápido entre todos os segmentos de culturas. Tomates de estufa, frutas vermelhas e flores de corte justificam custos de insumos mais elevados porque a qualidade visual e a vida útil influenciam diretamente a realização de preços. As formulações hidrossolúveis e de liberação controlada dominam esse espaço, alinhando a liberação de nutrientes com ciclos de crescimento curtos e padrões rígidos de resíduos. Os gramados e paisagens ornamentais fortalecem ainda mais a demanda por especialidades porque campos de golfe e campos esportivos requerem cor e crescimento constantes sem aparas excessivas. Consequentemente, os segmentos premium em horticultura e gramados apoiam a expansão de margem para fornecedores que podem adaptar pacotes de micronutrientes e revestimentos de liberação lenta às especificidades de cultura, solo e clima, reforçando uma trajetória de valor agregado no mercado de fertilizantes.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Á������-�ʲ���í�ھ����� é o maior segmento geográfico, respondendo por 43,9% da participação do mercado de fertilizantes em 2025, liderada pela China e pela Í�Ի徱��. A capacidade de produção doméstica de ureia da China superou 80,45 milhões de toneladas métricas em 2024, garantindo um fornecimento estável. No entanto, instalações mais antigas à base de carvão podem enfrentar regulamentações de emissões mais rígidas, potencialmente levando a operações paralisadas e criando oportunidades para plantas costeiras à base de gás equipadas com tecnologia de captura de carbono. Na Í�Ի徱��, o Ministério da Agricultura relatou que o consumo total anual de fertilizantes para 2023–24 foi de aproximadamente 60,1 milhões de toneladas métricas. Desse total, 50,3 milhões de toneladas métricas foram produzidas domesticamente, enquanto 17,7 milhões de toneladas métricas foram importadas. No Sudeste Asiático, a demanda é impulsionada por plantações de óleo de palma, arroz e borracha. Além disso, as refinarias indonésias estão testando misturas de fertilizantes de liberação controlada em grandes arrozais para atender aos requisitos de certificação de sustentabilidade.

A Á�ڰ������� está projetada para registrar a taxa de crescimento anual composta (CAGR) mais rápida de 7,3% até 2031. A demanda por fertilizantes na Á�ڰ������� Subsaariana é moldada pela modernização agrícola, pelo crescimento populacional e pelos esforços governamentais para alcançar a autossuficiência alimentar. As taxas de aplicação de fertilizantes na região são consideravelmente inferiores às médias globais, indicando um potencial de crescimento significativo à medida que a infraestrutura melhora e os desafios de acessibilidade são abordados. ������é������ e Á�ڰ������� do Sul, as maiores economias da região, estão focadas em aumentar as capacidades de produção doméstica para reduzir a dependência de importações e estabilizar os preços. Além disso, Etiópia, Quênia e Tanzânia estão expandindo instalações de mistura que importam ureia a granel e fosfato diamônico (DAP) para criar proporções de NPK personalizadas adaptadas às culturas locais, como café, chá e milho. No Oriente ��é�徱��, países como Arábia Saudita, Emirados Árabes Unidos e Turquia combinam capacidades de produção doméstica com importações para atender à demanda por fertilizantes, pois climas áridos e terras aráveis limitadas restringem o crescimento agrícola. A localização estratégica da Turquia a posiciona como um hub logístico para o comércio de fertilizantes na Europa, Ásia e Á�ڰ�������.

A Europa enfrenta limites rígidos de nutrientes e altos custos de energia que reduzem os volumes de fertilizantes simples, mas impulsionam as margens de especialidade. Os mercados da Europa Oriental, particularmente ������â�Ծ��� e ��ú��������, permanecem exportadores-chave de ureia, nitrato de amônio e ��dz�á��������. No entanto, a instabilidade geopolítica e as restrições à exportação perturbaram os fluxos comerciais, redirecionando volumes para a Ásia e a Á�ڰ�������. No Reino Unido, a política agrícola pós-Brexit concentra-se na gestão ambiental de terras, com subsídios transitando do apoio à produção para serviços ecossistêmicos. Essa mudança exerceu pressão adicional sobre a demanda por fertilizantes convencionais, ao mesmo tempo em que criou oportunidades para produtos orgânicos e bioestimulantes. Os produtores de culturas na �������ç�� e na Espanha investem em distribuidores de precisão para cumprir os limites de nitrogênio sem deprimir a produção de grãos, reforçando a demanda por produtos revestidos com inibidor.

Cenário Competitivo

A concentração do mercado é média, com os cinco principais players, Nutrien Ltd., The Mosaic Company, ICL Group Ltd., CF Industries Holdings, Inc. e Yara International ASA, detendo participação de mercado significativa em 2025. A The Mosaic Company é um produtor significativo de fosfato na América do Norte e possui capacidade substancial de produção de ��dz�á�������� no �䲹�Բ���á e no Brasil. A empresa utiliza integração vertical, abrangendo desde a mineração até a mistura de produtos acabados, para otimizar as margens em toda a sua cadeia de valor. A Yara International ASA, com sede na Noruega, é especializada em fertilizantes nitrogenados e produtos de especialidade, com presença global em produção, distribuição e plataformas de agronomia digital. Essas plataformas combinam recomendações de nutrientes com métricas de sustentabilidade. As iniciativas estratégicas da empresa concentram-se na integração retroativa em matérias-primas, em joint ventures para a produção de amônia verde e no desenvolvimento de plataformas digitais para melhorar a retenção de clientes e permitir preços premium para serviços de valor agregado.

Concorrentes menores ganham terreno misturando commodities a granel em NPKs específicos para cada região e implantando plataformas de inteligência artificial que prescrevem nutrientes em microescala. Os disruptores emergentes no mercado incluem misturadores regionais e startups de agricultura de precisão que contornam os canais de distribuição tradicionais. Eles fornecem vendas diretas ao agricultor combinadas com serviços como testes de solo, prescrições de taxa variável e relatórios de sustentabilidade. Essas empresas capturam margens personalizando formulações para se adequar às condições microclimáticas e aos requisitos específicos das culturas. Frequentemente, elas adquirem commodities a granel de produtores estabelecidos e agregam valor por meio de personalização e orientação agronômica.

Oportunidades estão presentes na Á�ڰ������� Subsaariana e no Sudeste Asiático devido às baixas taxas de aplicação e às cadeias de suprimentos fragmentadas. Essas regiões oferecem oportunidades para que as empresas invistam em capacidade de mistura local, serviços de extensão agronômica e facilidades de crédito para enfrentar os desafios de acessibilidade. O cenário competitivo é significativamente influenciado pelas políticas governamentais, incluindo subsídios, tarifas de importação e restrições à exportação. Esses fatores podem alterar rapidamente a participação de mercado entre fornecedores domésticos e internacionais, exigindo agilidade no fornecimento e na logística para gerenciar as mudanças regulatórias de forma eficaz.

Líderes do Setor de Fertilizantes

CF Industries Holdings, Inc.

ICL Group Ltd

Nutrien Ltd.

The Mosaic Company

Yara International ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: CF Industries Holdings, Inc., fabricante global de produtos de hidrogênio e nitrogênio, e POET, o maior produtor de biocombustíveis do mundo, iniciaram um projeto piloto em colaboração com as principais cooperativas agrícolas. O projeto visa estabelecer uma cadeia de suprimentos de fertilizantes de baixo carbono, demonstrando como o fertilizante nitrogenado de baixo carbono pode reduzir significativamente a intensidade de carbono da produção de milho. Isso, por sua vez, facilita a produção de etanol de baixo carbono para uso em combustível para motores e mercados de exportação.

- Dezembro de 2025: As empresas estatais indianas Rashtriya Chemicals and Fertilisers (RCF), National Fertilisers (NFL) e Indian Potash Limited (IPL) assinaram um Memorando de Entendimento (MoU) com a UralChem da ��ú�������� para desenvolver uma planta de ureia na ��ú�������� com capacidade de produção anual de 2 milhões de toneladas métricas. Esta joint venture de USD 1,2 bilhão destina-se a garantir fornecimentos de fertilizantes de longo prazo e estáveis para a Í�Ի徱��, com operações projetadas para começar em 2027–28.

- Dezembro de 2025: A Coromandel International Limited introduziu o 'Fertinex,' um fertilizante hidrossolúvel desenvolvido para aplicações de fertirrigação no mercado indiano. Utilizando a tecnologia proprietária Smart Signalling Technology, o produto aumenta a eficiência de absorção de nutrientes, apoia o desenvolvimento radicular e ajuda as culturas a gerenciar o estresse biótico e abiótico.

- Junho de 2025: A Indian Farmers Fertiliser Cooperative Limited (IFFCO) estabeleceu sua primeira planta de produção de nanofertilizantes no exterior em Curitiba, Brasil, por meio de uma joint venture com a NANOFERT. A instalação foi projetada para produzir 4,5 milhões de litros de nanofertilizantes anualmente, com o objetivo de aumentar os rendimentos das culturas de milho, soja e cana-de-açúcar no Brasil.

Escopo do Relatório Global do Mercado de Fertilizantes

Fertilizante refere-se a qualquer material sintético aplicado ao solo ou aos tecidos das plantas para fornecer os nutrientes essenciais necessários para o crescimento e o desenvolvimento. Tipicamente composto por nitrogênio, fósforo e ��dz�á�������� (NPK), os fertilizantes melhoram a fertilidade do solo, aumentam a retenção de água e impulsionam os rendimentos das culturas. O Relatório do Mercado de Fertilizantes é Segmentado por Tipo (Complexo e Simples), por Forma (Convencional e Especialidade), por Modo de Aplicação (�����پ�����������çã��, Foliar e Solo), por Tipo de Cultura (Culturas de Campo, Culturas Hortícolas e Gramados e Ornamentais) e por Geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e Á�ڰ�������). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Complexo | ||

| Simples | Micronutrientes | Boro |

| Cobre | ||

| Ferro | ||

| �Ѳ��Բ�����ê�� | ||

| �ѴDZ�������ê�Ծ��� | ||

| Zinco | ||

| Outros | ||

| Nitrogenados | Nitrato de Amônio | |

| Amônia Anidra | ||

| Ureia | ||

| Outros | ||

| Fosfatados | Fosfato Diamônico (DAP) | |

| Fosfato Monoamônico (MAP) | ||

| Superfosfato Simples (SSP) | ||

| Superfosfato Triplo (TSP) | ||

| Outros | ||

| �ʴdz�á���������Dz� | Cloreto de Potássio (MoP) | |

| Sulfato de Potássio (SoP) | ||

| Outros | ||

| Macronutrientes Secundários | ��á�������� | |

| �Ѳ�����é������ | ||

| Enxofre | ||

| Convencional | |

| Especialidade | Fertilizante de Liberação Controlada (CRF) |

| Fertilizante Líquido | |

| Fertilizante de Liberação Lenta (SRF) | |

| �ᾱ����Dz����DZ�ú����� |

| �����پ�����������çã�� |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| América do Norte | �䲹�Բ���á |

| ��é�澱���� | |

| Estados Unidos | |

| Restante da América do Norte | |

| Europa | �������� |

| Alemanha | |

| ��������� | |

| Países Baixos | |

| ��ú�������� | |

| Espanha | |

| ������â�Ծ��� | |

| Reino Unido | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | ���ܲ��ٰ�á������ |

| Bangladesh | |

| China | |

| Í�Ի徱�� | |

| ���Ի�Dz�é������ | |

| ������� | |

| �ʲ���ܾ�����ã�� | |

| Filipinas | |

| �ղ�����â�Ի徱�� | |

| �վ���ٲ�ã | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Argentina |

| Brasil | |

| Restante da América do Sul | |

| Oriente ��é�徱�� | Turquia |

| Arábia Saudita | |

| Restante do Oriente ��é�徱�� | |

| Á�ڰ������� | ������é������ |

| Á�ڰ������� do Sul | |

| Restante da Á�ڰ������� |

| Por Tipo | Complexo | ||

| Simples | Micronutrientes | Boro | |

| Cobre | |||

| Ferro | |||

| �Ѳ��Բ�����ê�� | |||

| �ѴDZ�������ê�Ծ��� | |||

| Zinco | |||

| Outros | |||

| Nitrogenados | Nitrato de Amônio | ||

| Amônia Anidra | |||

| Ureia | |||

| Outros | |||

| Fosfatados | Fosfato Diamônico (DAP) | ||

| Fosfato Monoamônico (MAP) | |||

| Superfosfato Simples (SSP) | |||

| Superfosfato Triplo (TSP) | |||

| Outros | |||

| �ʴdz�á���������Dz� | Cloreto de Potássio (MoP) | ||

| Sulfato de Potássio (SoP) | |||

| Outros | |||

| Macronutrientes Secundários | ��á�������� | ||

| �Ѳ�����é������ | |||

| Enxofre | |||

| Por Forma | Convencional | ||

| Especialidade | Fertilizante de Liberação Controlada (CRF) | ||

| Fertilizante Líquido | |||

| Fertilizante de Liberação Lenta (SRF) | |||

| �ᾱ����Dz����DZ�ú����� | |||

| Por Modo de Aplicação | �����پ�����������çã�� | ||

| Foliar | |||

| Solo | |||

| Por Tipo de Cultura | Culturas de Campo | ||

| Culturas Hortícolas | |||

| Gramados e Ornamentais | |||

| Por Geografia | América do Norte | �䲹�Բ���á | |

| ��é�澱���� | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

| Europa | �������� | ||

| Alemanha | |||

| ��������� | |||

| Países Baixos | |||

| ��ú�������� | |||

| Espanha | |||

| ������â�Ծ��� | |||

| Reino Unido | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | ���ܲ��ٰ�á������ | ||

| Bangladesh | |||

| China | |||

| Í�Ի徱�� | |||

| ���Ի�Dz�é������ | |||

| ������� | |||

| �ʲ���ܾ�����ã�� | |||

| Filipinas | |||

| �ղ�����â�Ի徱�� | |||

| �վ���ٲ�ã | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| América do Sul | Argentina | ||

| Brasil | |||

| Restante da América do Sul | |||

| Oriente ��é�徱�� | Turquia | ||

| Arábia Saudita | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | ������é������ | ||

| Á�ڰ������� do Sul | |||

| Restante da Á�ڰ������� | |||

�ٱ�ھ��Ծ�çã�� de mercado

- NÍVEL DE ESTIMATIVA DO MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram realizadas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Nutrientes Primários: N, P e K, Macronutrientes Secundários: Ca, Mg e S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURAS COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra; Horticultura: Frutas, Vegetais, Culturas de Plantação e Especiarias, Gramados e Ornamentais

| Palavra-chave | �ٱ�ھ��Ծ�çã�� |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em várias formas, como grânulos, pós, líquido, hidrossolúvel, etc. |

| Fertilizante de Especialidade | Utilizado para eficiência aprimorada e disponibilidade de nutrientes, aplicado por meio de solo, foliar e fertirrigação. Inclui CRF, SRF, fertilizante líquido e fertilizantes hidrossolúveis. |

| Fertilizantes de Liberação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (SRF) | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e hidrossolúveis aplicados por meio de aplicação foliar. |

| Fertilizantes Hidrossolúveis | Disponíveis em várias formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e de fertirrigação de fertilizantes. |

| �����پ�����������çã�� | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível na forma de líquido gasoso. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo, com teor menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo, com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo distribuição a lanço, colocação em linha, incorporação ao solo por aração, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis na forma líquida, utilizados principalmente para a aplicação de fertilizantes às culturas por meio de aplicação foliar e fertirrigação. |

Metodologia de Pesquisa

A ���ϲ����� segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura