Tamanho e Participação do Mercado de Alimentos para Lanches na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

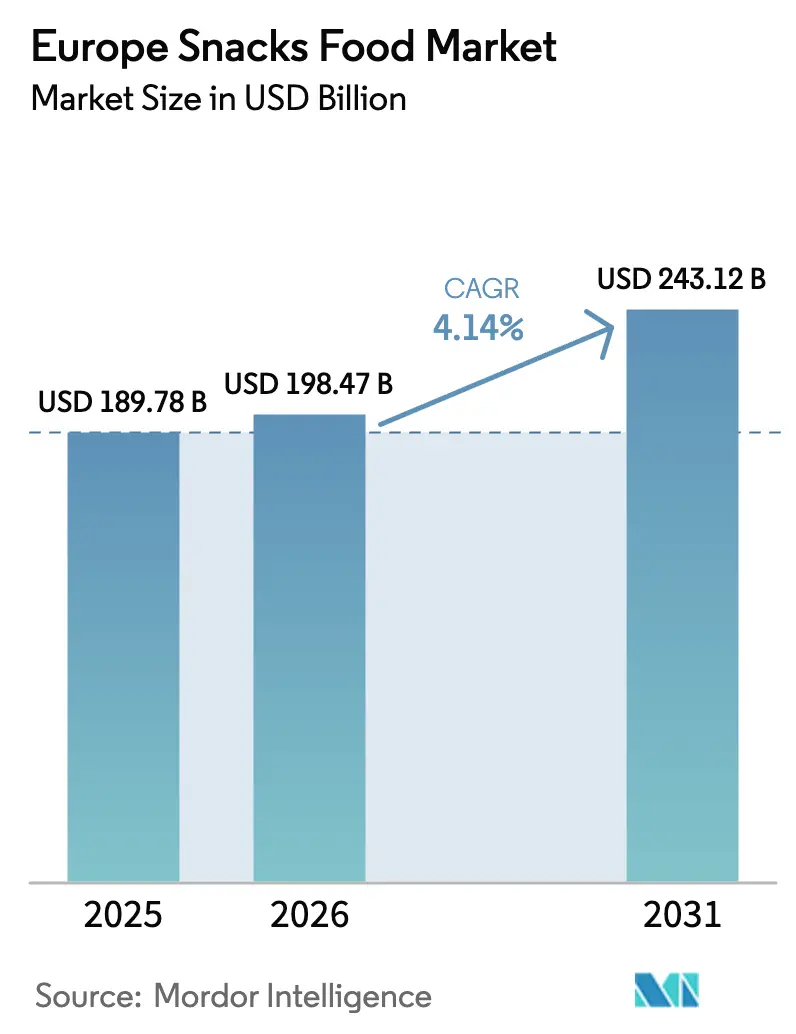

| Tamanho do mercado no ano base (2025) | 189.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 198.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 243.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.14% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos para Lanches na Europa por ���ϲ�����

O tamanho do mercado de alimentos para lanches na Europa está projetado em USD 189,78 bilhões em 2025, USD 198,47 bilhões em 2026, e deverá atingir USD 243,12 bilhões até 2031, crescendo a um CAGR de 4,14% de 2026 a 2031. O consumo de lanches por conveniência substitui agora as refeições em aproximadamente metade das ocasiões alimentares diárias entre consumidores com menos de 35 anos, o que está acelerando a demanda por formatos portáteis e de dose única. A pressão regulatória em torno da rotulagem Nutri-Score e da Diretiva da UE sobre Embalagens e Resíduos de Embalagens está impulsionando a reformulação em larga escala e o redesenho de embalagens, favorecendo empresas capazes de financiar investimentos em conformidade. A consolidação dos varejistas elevou a penetração de marcas próprias para 39,1% das vendas de alimentos embalados, comprimindo as margens das marcas enquanto incentiva ciclos de inovação mais rápidos. Ao mesmo tempo, inovações em produtos à base de plantas, orgânicos e congelados estão ampliando a variedade de sortimento, abrindo novos caminhos de crescimento para o mercado europeu de alimentos para lanches.

Principais Conclusões do Relatório

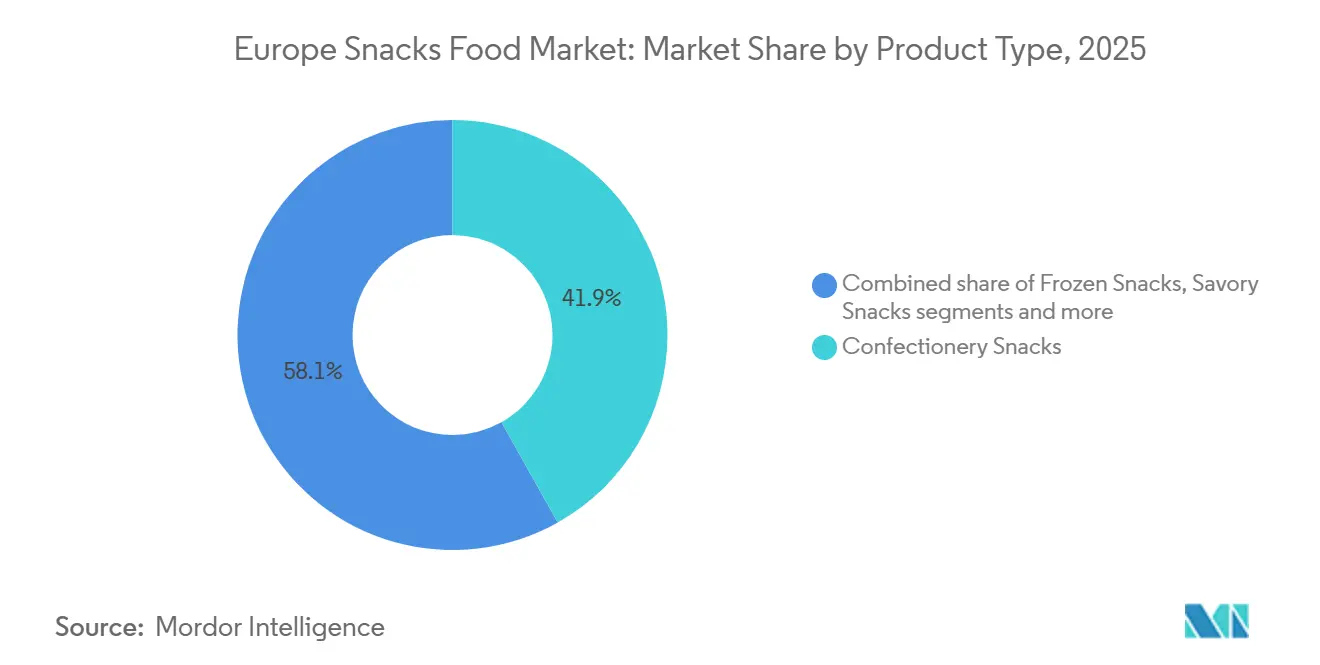

- Por tipo de produto, os lanches de confeitaria detinham 41,86% da participação do mercado de alimentos para lanches na Europa em 2025, enquanto os lanches congelados avançam a um CAGR de 5,41% até 2031.

- Por categoria, os produtos convencionais representaram 63,12% do tamanho do mercado de alimentos para lanches na Europa em 2025, mas as variantes orgânicas e de rótulo limpo estão crescendo a um CAGR de 6,53% no período 2026-2031.

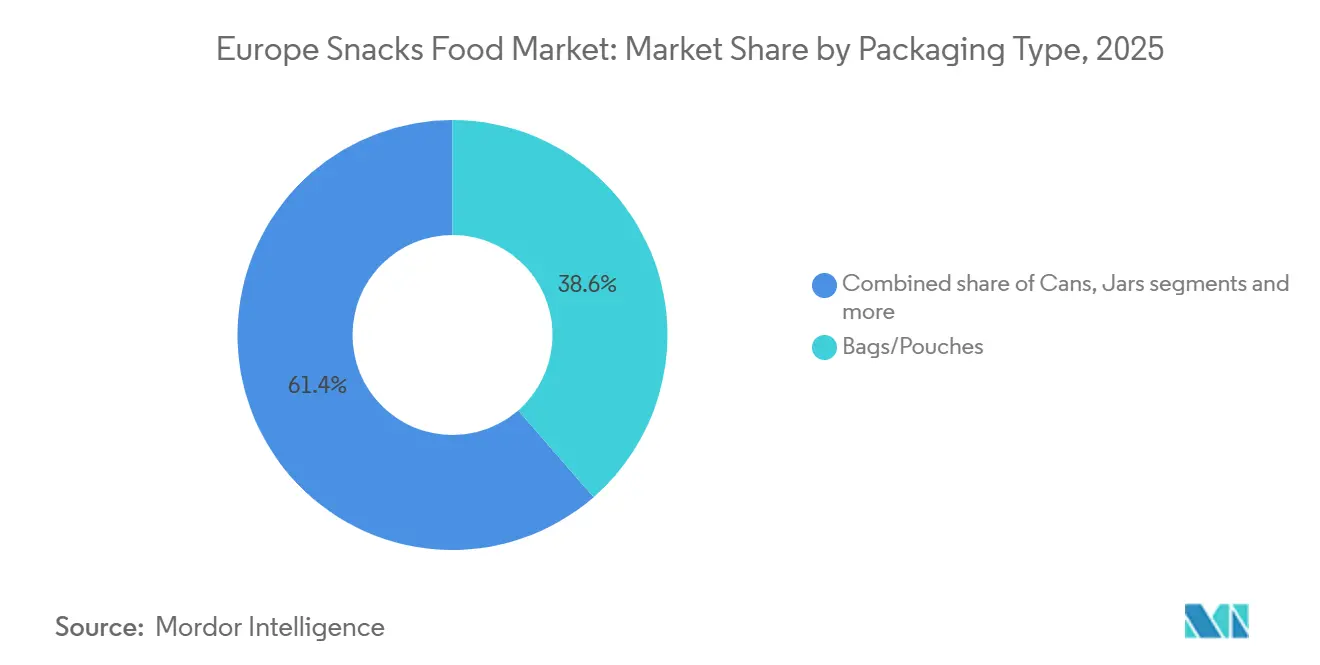

- Por embalagem, sacos e bolsas capturaram 38,55% das vendas em 2025, enquanto as latas estão se expandindo a um CAGR de 4,73% até 2031, impulsionadas pela premiumização e pelas vantagens de reciclabilidade.

- Por distribuição, supermercados e hipermercados representaram 54,62% da receita em 2025, enquanto o varejo online cresce a um CAGR de 6,85%, apoiado por expectativas de crescimento de dois dígitos no comércio eletrônico.

- Por geografia, o Reino Unido liderou com uma participação de 25,41% em 2025, mas a Alemanha é o país de crescimento mais rápido, com um CAGR de 4,92%, impulsionado pelo alto gasto per capita em produtos orgânicos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alimentos para Lanches na Europa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda por formatos convenientes para consumo em movimento | +0.8% | Global, com maior penetração no Reino Unido, Alemanha e �������ç�� | ��é�徱�� prazo (2-4 anos) |

| Crescente foco do consumidor em lanches orientados à saúde | +0.7% | Europa Ocidental (Reino Unido, Alemanha, Países Baixos, ����é������), expandindo-se para a Europa do Sul | Longo prazo (≥ 4 anos) |

| Expansão de lanches à base de plantas e veganos | +0.6% | Reino Unido, Alemanha e Países Baixos lideram; expansão para �������ç��, Espanha e ����á������ | ��é�徱�� prazo (2-4 anos) |

| Inovação em sabores e premiumização gourmet | +0.5% | Corredor mediterrâneo �������ç��, ����á������, Espanha; varejo premium do Reino Unido | Curto prazo (≤ 2 anos) |

| Crescimento de lanches premium orgânicos, sem glúten e de rótulo limpo | +0.6% | Alemanha, Países Baixos, ����é������, ����íç��; centros urbanos em toda a Europa Ocidental | Longo prazo (≥ 4 anos) |

| Popularidade dos sabores mediterrâneos e regionais | +0.4% | Europa do Sul (Espanha, ����á������, �������ç��); exportação para mercados do Norte | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Demanda por formatos convenientes para consumo em movimento

O consumo de lanches constitui agora metade das ocasiões alimentares diárias entre os consumidores europeus com menos de 35 anos, redefinindo fundamentalmente a arquitetura das refeições e impulsionando a demanda por formatos portáteis e de dose única que se adaptam aos estilos de vida de quem se desloca e aos padrões de trabalho híbrido. O relatório State of Snacking 2025 da Mondelez International revelou que 59% dos consumidores globais, chegando a 64% na Europa Ocidental, consomem lanches de 2 a 3 vezes por dia, com o consumo em movimento atingindo o pico nos períodos da manhã e da tarde[1]Fonte: Mondelez International, "The State of Snacking 2025," mondelezinternational.com. Essa mudança comportamental está impulsionando investimentos em bolsas resseláveis, embalagens multipacks com porções controladas e formatos estáveis em temperatura ambiente que eliminam a dependência de refrigeração. O lançamento pela PepsiCo em julho de 2025 do produto "That's Nuts", amendoins revestidos no Reino Unido, visando um segmento projetado de GBP 200 milhões (USD 255 milhões) até 2030, exemplifica como os players estabelecidos estão desenvolvendo lanches para consumo no carro e armazenamento em gavetas de escritório.

Crescente foco do consumidor em lanches orientados à saúde

A reformulação orientada à saúde deixou de ser um diferencial de nicho para se tornar uma expectativa básica, uma vez que 73% dos consumidores europeus buscam ativamente lanches com teor reduzido de açúcar, sal ou aditivos artificiais, de acordo com a pesquisa de confiança do consumidor da EIT Food de 2025. O relatório Better Nutrition 2025 da Glanbia documentou que 52% dos consumidores globais, chegando a 58% no Norte da Europa, priorizam o teor de proteína na seleção de lanches, impulsionando a proliferação de barras ricas em proteínas, petiscos à base de iogurte grego e salgadinhos derivados de leguminosas[2]Fonte: Glanbia, "Better Nutrition Report 2025," glanbia.com. Essa demanda está remodelando os portfólios de produtos: a Walkers reformulou sua linha principal em agosto de 2025 para cumprir as restrições do Reino Unido sobre produtos com alto teor de gordura, sal e açúcar (HFSS) em posicionamentos de destaque no varejo, reduzindo o sódio em 15% sem comprometer a percepção de sabor. A introdução pela Mondelez em dezembro de 2025 de Oreos sem açúcar em mercados europeus selecionados sinaliza uma mudança estratégica em direção à indulgência mais saudável, visando consumidores com diabetes e aqueles que gerenciam seu peso. A mudança é quantificável: as vendas de lanches orgânicos no Reino Unido atingiram GBP 3,7 bilhões (USD 4,7 bilhões) em 2024, crescendo 6% em relação ao ano anterior, enquanto o mercado de alimentos orgânicos da Alemanha atingiu EUR 16,1 bilhões, com os lanches capturando uma participação estimada de 12%, de acordo com a Soil Association.

Expansão de lanches à base de plantas e veganos

Os lanches à base de plantas estão transitando de novidade em lojas especializadas para presença no mercado convencional, impulsionados pela expansão do mercado europeu de alimentos à base de plantas para EUR 5,4 bilhões em 2024, alta de 5,5% em relação ao ano anterior, de acordo com o Good Food Institute Europe. Consumidores veganos e vegetarianos representam agora de 10% a 12% das populações do Reino Unido e da Alemanha, mas os flexitarianos — aqueles que reduzem o consumo de produtos de origem animal sem eliminá-los completamente — impulsionam 60% das compras de lanches à base de plantas, criando um mercado total endereçável muito superior ao dos adeptos de dietas estritas, de acordo com o Good Food Institute Europe. Essa amplitude demográfica está atraindo players tradicionais: a Nestlé investiu EUR 44,2 milhões em sua fábrica de KitKat na Bulgária em fevereiro de 2025 para expandir a produção de tabletes, incluindo variantes à base de plantas voltadas para o segmento europeu de tabletes avaliado em CHF 7,5 bilhões. O Centro para a Promoção das Importações de países em desenvolvimento (CBI) documentou que as importações europeias de lanches à base de plantas da Ásia e da América Latina cresceram 18% em 2024, refletindo a diversificação da cadeia de suprimentos e a arbitragem de custos. Os ventos regulatórios favoráveis incluem a estratégia Da Fazenda ao Garfo da UE, que incentiva a inovação em proteínas vegetais por meio de subsídios de pesquisa e desenvolvimento e certificações de sustentabilidade, reduzindo as barreiras para startups e co-fabricantes.

Crescimento de lanches premium orgânicos, sem glúten e de rótulo limpo

O posicionamento de rótulo limpo — definido por listas curtas de ingredientes, componentes reconhecíveis e ausência de aditivos artificiais — evoluiu de um argumento de marketing para um requisito básico, uma vez que 68% dos compradores europeus leem ativamente os painéis de ingredientes antes da compra, de acordo com o índice de confiança da EIT Food de 2025. As vendas de alimentos orgânicos na Europa Ocidental atingiram EUR 22 bilhões em 2024, com a Organic Trade Association reportando crescimento sustentado de dois dígitos em subcategorias de lanches, como nozes orgânicas, sementes e barras de frutas[3]Fonte: Organic Trade Association, "Western European Organic Food Sales Reach EUR 22 Billion in 2024," ota.com . A Alemanha ancora essa tendência, com EUR 16,1 bilhões em vendas de alimentos orgânicos e gasto per capita em produtos orgânicos superior a EUR 190, o mais alto do mundo, de acordo com o Instituto Federal de Estatística da Alemanha. Os lanches sem glúten estão capturando participação incremental além dos portadores de doença celíaca, atraindo consumidores que associam a evitação do glúten ao bem-estar digestivo e ao controle de peso, apesar das evidências clínicas limitadas para populações sem doença celíaca. A Soil Association do Reino Unido certificou mais de 8.500 produtos orgânicos em 2024, incluindo 1.200 SKUs de lanches, refletindo a capacidade de resposta do lado da oferta às exigências dos varejistas por sortimentos de rótulo limpo. A influência regulatória é indireta, mas relevante: o Regulamento Orgânico da UE (2018/848) padroniza os critérios de certificação, reduzindo o atrito de conformidade para o comércio transfronteiriço e permitindo que produtores menores acessem redes de distribuição pan-europeias.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações de saúde com sal, açúcar e alimentos ultraprocessados | -0.5% | Em toda a UE, com aplicação mais rigorosa na �������ç��, Países Baixos, Bélgica e Alemanha | Longo prazo (≥ 4 anos) |

| Concorrência de alternativas frescas e de alimentos integrais | -0.3% | Centros urbanos da Europa Ocidental; países nórdicos | ��é�徱�� prazo (2-4 anos) |

| Regulamentações rigorosas da UE e requisitos de rotulagem | -0.4% | UE-27, com variações nacionais na aplicação (�������ç��, Espanha e Bélgica lideram) | Longo prazo (≥ 4 anos) |

| Escrutínio ambiental sobre resíduos de embalagens | -0.3% | Alemanha, Países Baixos, ����é������, �������ç��; Responsabilidade Alargada do Produtor em toda a UE | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Preocupações de saúde com sal, açúcar e alimentos ultraprocessados

As campanhas de saúde pública voltadas para o sódio, os açúcares adicionados e o consumo de alimentos ultraprocessados estão restringindo a latitude de formulação e erodindo o apelo da categoria entre os segmentos mais conscientes da saúde. As diretrizes da Organização Mundial da Saúde de 2025 recomendam limitar os alimentos ultraprocessados a menos de 10% da ingestão calórica diária, citando ligações epidemiológicas com obesidade, doenças cardiovasculares e síndrome metabólica. A rotulagem obrigatória Nutri-Score da �������ç��, em vigor a partir de 2026, atribui notas codificadas por cores (de A a E) com base nos perfis nutricionais, com muitos lanches tradicionais recebendo notas D ou E, desencadeando a rejeição dos consumidores e a retirada de produtos pelos varejistas, de acordo com a Comissão Europeia. Sete estados-membros da UE adotaram o Nutri-Score ou esquemas equivalentes de rotulagem frontal, criando uma fragmentação de conformidade que eleva os custos de rotulagem para marcas pan-europeias. A iniciativa de redução de sal da Comissão Europeia visa cortes de 16% em alimentos processados até 2030, forçando investimentos em reformulação que podem ultrapassar EUR 50 milhões por portfólio principal. A reformulação da Walkers em agosto de 2025 para atender às restrições HFSS do Reino Unido ilustra a complexidade operacional: a marca reduziu o sódio em 15% mantendo o sabor por meio de realçadores de umami e encapsulamento de aromas, um processo que exigiu 18 meses de pesquisa e desenvolvimento.

Concorrência de alternativas frescas e de alimentos integrais

Produtos frescos, nozes e alimentos integrais minimamente processados estão capturando ocasiões de lanche anteriormente dominadas por produtos embalados, particularmente entre consumidores millennials e da Geração Z que priorizam a transparência de ingredientes e a sustentabilidade. Os compradores europeus aumentaram suas compras de alimentos frescos, com as ocasiões de lanche migrando para frutas, palitos de vegetais e nozes a granel adquiridos nas seções perimetrais dos supermercados. Essa tendência é estrutural, e não cíclica: a urbanização e a proximidade de varejistas de alimentos frescos reduzem o prêmio de conveniência dos lanches em temperatura ambiente, enquanto influenciadores de mídia social amplificam narrativas de alimentos integrais por meio de plataformas como Instagram e TikTok. O British Retail Consortium reportou que as vendas de produtos frescos no Reino Unido atingiram GBP 12,8 bilhões (USD 16,3 bilhões) em 2024, crescendo 4,2% em relação ao ano anterior, superando o crescimento de 3,1% dos lanches embalados[4]Fonte: British Retail Consortium, "UK Retail Sales Data 2024," brc.org.uk . Os varejistas estão respondendo expandindo as ofertas de frutas e vegetais frescos cortados em formatos de conveniência, competindo diretamente com os lanches embalados por compras por impulso. O efeito de substituição é mais pronunciado no Norte da Europa, onde a penetração de alimentos integrais orgânicos supera 15% dos gastos com mercearia, e nos mercados mediterrâneos, onde as preferências culturais por ingredientes frescos permanecem arraigadas.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Lanches Congelados Lideram a Velocidade de Inovação

Os Lanches Congelados estão se expandindo a um CAGR de 5,41% até 2031, o ritmo mais rápido entre os tipos de produtos, à medida que os fabricantes aproveitam a infraestrutura de cadeia de frio para entregar formatos ricos em proteínas e com porções controladas que transitam entre indulgência e nutrição. A pesquisa de consumidores da Nomad Foods de 2024 revelou que 36% dos domicílios europeus preferem lanches do freezer, impulsionados pela vida útil prolongada, pela redução do desperdício de alimentos e pela capacidade de estocar uma gama diversificada de opções sem compras diárias. O lançamento pela Unilever em janeiro de 2026 dos Sundaes Carte D'Or com embalagem de duplo compartimento, separando o sorvete das coberturas até o consumo, exemplifica a trajetória de inovação da categoria, visando a premiumização por meio de uma experiência alimentar diferenciada. A introdução pela FRO ZEN Power em março de 2025 de barras de sorvete ricas em proteínas na Áustria e na Alemanha, fornecendo 8,4 gramas de proteína por porção de 60 gramas, ilustra como os formatos congelados estão absorvendo as tendências de saúde e bem-estar das categorias em temperatura ambiente. O relançamento pela Tesco em setembro de 2025 de 270 produtos congelados, sua maior renovação desde 2018, sinaliza a confiança dos varejistas no impulso da categoria.

Os Lanches de Confeitaria comandaram 41,86% de participação de mercado em 2025, ancorados por tabletes de chocolate, confeitos de açúcar e gomas, mas enfrentam ventos contrários da rotulagem Nutri-Score e dos mandatos de redução de açúcar. O investimento de EUR 44,2 milhões da Nestlé em sua fábrica de KitKat na Bulgária em fevereiro de 2025, visando o segmento europeu de tabletes avaliado em CHF 7,5 bilhões (USD 8,4 bilhões), ressalta o compromisso dos players estabelecidos em defender sua participação por meio de expansão de capacidade e proliferação de SKUs. Os Lanches Salgados — salgadinhos, snacks extrudados e nozes — se beneficiam da portabilidade para consumo em movimento e da inovação em sabores, com o lançamento "That's Nuts" da PepsiCo em julho de 2025 projetando um segmento de GBP 200 milhões (USD 255 milhões) no Reino Unido até 2030. Os Lanches de Frutas e os Lanches de Panificação estão capturando consumidores conscientes da saúde por meio do posicionamento de rótulo limpo e formulações com grãos integrais, enquanto os Lanches de Carne permanecem um nicho, mas estão crescendo por meio de mensagens voltadas para proteínas. Outros Tipos de Produtos, incluindo formatos à base de laticínios e híbridos, estão fragmentando a categoria em microssegmentos que desafiam a classificação tradicional.

Por Categoria: Orgânico/Rótulo Limpo Supera o Convencional

Os lanches Orgânicos/Rótulo Limpo estão avançando a um CAGR de 6,53% até 2031, quase o dobro da taxa geral do mercado, à medida que os consumidores da Europa Ocidental priorizam a transparência de ingredientes e as certificações de sustentabilidade. As vendas de alimentos orgânicos na Europa Ocidental atingiram EUR 22 bilhões em 2024, com a Alemanha contribuindo com EUR 16,1 bilhões, e o gasto per capita em produtos orgânicos superando EUR 190, o mais alto do mundo, de acordo com a Organic Trade Association. A Soil Association do Reino Unido certificou mais de 8.500 produtos orgânicos em 2024, incluindo 1.200 SKUs de lanches, refletindo a capacidade de resposta do lado da oferta às exigências dos varejistas. O posicionamento de rótulo limpo — listas curtas de ingredientes, componentes reconhecíveis e ausência de aditivos artificiais — evoluiu de diferencial de nicho para expectativa básica, com a pesquisa da EIT Food de 2025 revelando que 68% dos compradores europeus leem ativamente os painéis de ingredientes antes da compra. O Regulamento Orgânico da UE (2018/848) padroniza os critérios de certificação, reduzindo o atrito de conformidade para o comércio transfronteiriço e permitindo que produtores menores acessem redes de distribuição pan-europeias.

Os lanches convencionais retiveram 63,12% de participação de mercado em 2025, ancorados por marcas tradicionais, consumidores sensíveis ao preço e ocasiões de compra por impulso onde o escrutínio de ingredientes é mínimo. Os fabricantes convencionais estão respondendo por meio de reformulação e posicionamento híbrido, reduzindo sódio e açúcar enquanto mantêm preços de mercado de massa, como evidenciado pela reformulação em conformidade com as normas HFSS da Walkers em agosto de 2025. A resiliência da categoria decorre de sua amplitude: ela abrange produtos de nível básico para domicílios com restrições orçamentárias, marcas de nível médio que equilibram qualidade e acessibilidade, e SKUs convencionais premium que dispensam a certificação orgânica enquanto enfatizam a procedência e o artesanato.

Por Tipo de Embalagem: Latas Ganham Terreno por Meio da Premiumização

Sacos/Bolsas detinham 38,55% da participação de embalagens em 2025, dominando salgadinhos, snacks extrudados e confeitos por meio de eficiência de custos, logística leve e conveniência de fechamento resselável. No entanto, as Latas estão se expandindo a um CAGR de 4,73% até 2031, impulsionadas pela premiumização nos segmentos prontos para consumo, pelo desempenho superior de vida útil e pelas credenciais de reciclabilidade que ressoam com consumidores conscientes da sustentabilidade. As latas de alumínio atingem taxas de reciclagem de 75% na Europa, superando as taxas de 40% dos plásticos flexíveis, e estão isentas de muitos impostos sobre plásticos de uso único, criando uma vantagem de custo de conformidade, de acordo com a Comissão Europeia. O formato está migrando além das bebidas para nozes, lanches proteicos e confeitos com porções controladas, com marcas aproveitando os sinais táteis premium das latas e o amplo espaço de rotulagem. Os Potes capturam segmentos de nicho como azeitonas, vegetais em conserva e pastas de nozes, onde o vidro transmite qualidade e permite exposição em despensa, enquanto Outros — incluindo bandejas rígidas, caixas e formatos híbridos — atendem a aplicações especializadas como lanches de panificação e novidades congeladas.

A meta de reciclagem de 65% da Diretiva da UE sobre Embalagens e Resíduos de Embalagens até 2025 e os mandatos de reutilização propostos para 2030 estão acelerando a inovação em filmes de material único, substratos compostáveis e bolsas recarregáveis, cada um com prêmios de custo de 15% a 25% em relação ao polietileno convencional, de acordo com a Comissão Europeia[5]Fonte: Comissão Europeia, "Diretiva sobre Embalagens e Resíduos de Embalagens," europa.eu. A lei alemã VerpackG impõe taxas de Responsabilidade Alargada do Produtor que aumentam para materiais não recicláveis, incentivando bolsas à base de papel apesar das barreiras de umidade inferiores. O investimento europeu de EUR 1 bilhão da Mars inclui compromissos de 100% de embalagens recicláveis até 2025 e 30% de conteúdo reciclado até 2030, metas que exigem auditorias de fornecedores e pesquisa e desenvolvimento em ciência de materiais. O sentimento do consumidor está amplificando a pressão regulatória: a pesquisa da EIT Food de 2025 revelou que 62% dos compradores europeus consideram a sustentabilidade das embalagens ao selecionar lanches, com 41% dispostos a pagar prêmios por alternativas ecologicamente corretas.

Por Canal de Distribuição: O Varejo Online Perturba os Modelos Tradicionais

O Varejo Online está crescendo a um CAGR de 6,85% até 2031, o canal de distribuição de crescimento mais rápido, impulsionado pela alta penetração da internet e pela expansão anual das vendas europeias de alimentos e bebidas online. A emergência do TikTok como varejista online de alimentos e bebidas na Europa está comprimindo os ciclos de descoberta até o teste, à medida que o conteúdo viral de lanches impulsiona compras por impulso e permite que marcas de nicho contornem os tradicionais controladores do varejo. Supermercados/Hipermercados capturaram 54,62% da participação de distribuição em 2025, aproveitando economias de escala, conveniência de compras em um único local e poder promocional para defender sua posição. No entanto, o canal enfrenta pressão de margem pela proliferação de marcas próprias, impulsionada pela queda no fluxo de clientes nos formatos de grandes superfícies suburbanas à medida que a urbanização concentra populações próximas a lojas de formato menor.

As Lojas de Conveniência atendem a missões de reposição e compras por impulso, capturando o tráfego de passageiros e as ocasiões noturnas, mas enfrentam concorrência dos serviços de entrega rápida online que prometem atendimento em 15 minutos. Outros Canais de Distribuição, incluindo máquinas de venda automática, postos de gasolina e estabelecimentos de alimentação fora do lar, estão se fragmentando em microcanais que exigem estratégias e formatos de embalagem específicos por SKU. O British Retail Consortium reportou que as vendas de lanches no Reino Unido por meio de formatos de conveniência cresceram 5,2% em 2024, superando o crescimento de 3,1% dos supermercados, ilustrando as mudanças no mix de canais.

Análise Geográfica

O Reino Unido representou 25,41% da participação do mercado europeu de alimentos para lanches em 2025, ancorado por GBP 4,2 bilhões (USD 5,4 bilhões) em vendas de lanches documentadas pelo British Retail Consortium, mas enfrenta ventos contrários estruturais decorrentes do atrito comercial pós-Brexit e das regulamentações HFSS que restringem o posicionamento de destaque de produtos com alto teor de gordura, sal e açúcar. O lançamento pela PepsiCo em julho de 2025 do produto "That's Nuts", amendoins revestidos, visando um segmento projetado de GBP 200 milhões (USD 255 milhões) até 2030, ilustra como os players estabelecidos estão desenvolvendo produtos para conformidade regulatória enquanto capturam o potencial de premiumização. A Soil Association do Reino Unido certificou mais de 8.500 produtos orgânicos em 2024, incluindo 1.200 SKUs de lanches, refletindo a capacidade de resposta do lado da oferta às exigências de rótulo limpo. A Alemanha está se expandindo a um CAGR de 4,92% até 2031, o crescimento geográfico mais rápido, impulsionado por EUR 16,1 bilhões em vendas de alimentos orgânicos e gasto per capita em lanches superior a EUR 200 anuais, de acordo com o Instituto Federal de Estatística da Alemanha. Os consumidores alemães priorizam certificações de sustentabilidade e transparência de ingredientes, com 72% buscando ativamente lanches orgânicos ou de rótulo limpo, de acordo com a pesquisa da EIT Food de 2025. A �������ç�� torna obrigatória a rotulagem Nutri-Score a partir de 2026, forçando a racionalização de portfólios e investimentos em reformulação que podem ultrapassar EUR 100 milhões por fabricante principal.

A ����á������ e a Espanha ancoram o consumo mediterrâneo de lanches, aproveitando as certificações de Denominação de Origem Protegida (DOP) e Indicação Geográfica Protegida (IGP) para comandar preços premium e exportar para os mercados do Norte. As exportações espanholas de salgadinhos de azeite de oliva para a Alemanha cresceram 22% em 2024, capitalizando o halo de saúde da dieta mediterrânea e a exposição ao turismo culinário, conforme o Journal of Ethnic Foods. O lançamento pela Ferrero em outubro de 2025 de cinco novos produtos na ����á������, incluindo lanches congelados Nutella Crêpe e extensões Kinder, ilustra como os fabricantes do Sul da Europa estão aproveitando o patrimônio de marca para entrar em categorias premium adjacentes. Os Países Baixos e a ����é������ lideram as tendências de sustentabilidade do Norte da Europa, com os consumidores holandeses e suecos exibindo a maior disposição a pagar prêmios por embalagens ecologicamente corretas e certificações orgânicas. O imposto sobre plásticos dos Países Baixos de EUR 0,80 a EUR 1,20 por quilograma está incentivando bolsas à base de papel e latas de alumínio, apesar das barreiras de umidade inferiores. A penetração de alimentos orgânicos na ����é������ supera 15% dos gastos com mercearia, a mais alta da Europa, impulsionada por subsídios governamentais para a agricultura orgânica e pelos compromissos dos varejistas com o abastecimento sustentável.

A �ʴDZ�ô�Ծ��� representa o mercado de crescimento mais rápido da Europa Oriental, impulsionado pelo aumento da renda disponível, pela urbanização e pela expansão do varejo em formato ocidental. Os consumidores suíços exibem o maior gasto per capita em lanches da Europa, superior a EUR 250 anuais, impulsionado pelo posicionamento premium e pelo consumo relacionado ao turismo. A trajetória do mercado russo permanece incerta devido a sanções geopolíticas e perturbações na cadeia de suprimentos, mas os fabricantes domésticos estão capturando participação anteriormente detida por multinacionais ocidentais. O Restante da Europa, abrangendo Bélgica, Áustria, Portugal e mercados menores, contribui coletivamente com aproximadamente 15% da receita regional, com a adoção do Nutri-Score pela Bélgica em 2025 sinalizando a convergência regulatória entre os estados-membros menores.

Cenário Competitivo

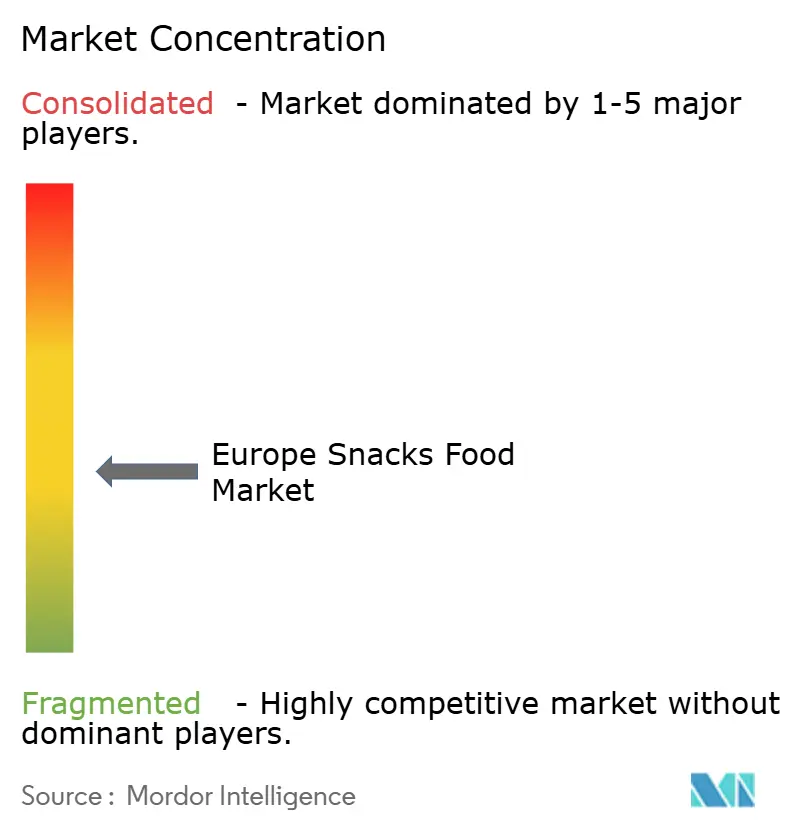

O mercado europeu de alimentos para lanches exibe fragmentação moderada, sinalizando que os 5 principais players — General Mills, PepsiCo, Nestlé, Intersnack e Mondelez — comandam coletivamente aproximadamente 35% a 40% de participação, deixando espaço substancial para especialistas regionais e programas de marcas próprias. A aquisição de USD 36 bilhões da Kellanova pela Mars Inc., aprovada em dezembro de 2025, consolida Pringles, Cheez-It e o portfólio existente da Mars em uma entidade unificada de lanches de USD 36 bilhões, remodelando a dinâmica competitiva ao criar uma plataforma verticalmente integrada abrangendo os segmentos salgado, confeitaria e congelado. Essa megafusão segue a compra de USD 3,1 bilhões da WK Kellogg pela Ferrero no final de 2025, ilustrando como os players estabelecidos estão aproveitando fusões e aquisições para capturar economias de escala, sinergias entre categorias e expansão de presença geográfica. O escrutínio antitruste da Comissão Europeia ao longo de 2025 atrasou várias transações, sinalizando maior vigilância regulatória em torno da concentração de mercado e potenciais efeitos anticoncorrenciais.

Os padrões estratégicos se agrupam em torno de três vetores: reformulação para cumprir os mandatos Nutri-Score e HFSS, investimentos em capacidade em segmentos de alto crescimento como congelados e orgânicos, e distribuição omnicanal que integra o varejo físico com o comércio eletrônico direto ao consumidor. O compromisso de investimento europeu de EUR 1 bilhão da Mars até o final de 2026 inclui EUR 300 milhões para conformidade regulatória, EUR 400 milhões para expansão de capacidade e EUR 300 milhões para iniciativas de sustentabilidade, exemplificando a intensidade de capital necessária para defender a posição de liderança. Oportunidades de espaço em branco estão surgindo em lanches congelados à base de plantas, formatos ambientes ricos em proteínas e narrativas de procedência hiperlocal que players menores podem explorar sem competir em escala. A Fairfields Farm Crisps e o Tayto Group estão criando nichos defensáveis por meio de abastecimento de origem única, branding patrimonial e parcerias com varejistas que enfatizam a rastreabilidade em detrimento do volume.

A emergência do TikTok como varejista online de alimentos e bebidas na Europa está democratizando o acesso aos consumidores, permitindo que marcas de nicho contornem os tradicionais controladores do varejo e alcancem distribuição viral por meio de parcerias com influenciadores. A implantação de tecnologia está se bifurcando: as multinacionais estão investindo em previsão de demanda baseada em inteligência artificial, algoritmos de precificação dinâmica e rastreabilidade habilitada por blockchain para otimizar cadeias de suprimentos e fundamentar alegações de sustentabilidade, enquanto players menores aproveitam o comércio social e modelos de assinatura para construir relacionamentos diretos com os consumidores. O Good Food Institute Europe documentou que o mercado europeu de alimentos à base de plantas de EUR 5,4 bilhões, crescendo 5,5% em 2024, está atraindo capital de risco e braços de capital corporativo, sinalizando que os disruptores estão acessando capital para escalar produção e distribuição. A conformidade regulatória está emergindo como uma vantagem competitiva: marcas que reformulam proativamente para o Nutri-Score e investem em embalagens recicláveis ganham vantagens de pioneirismo nas decisões de sortimento dos varejistas e na preferência dos consumidores.

Líderes do Setor de Alimentos para Lanches na Europa

General Mills, Inc.

PepsiCo Inc.

Nestlé S.A.

Intersnack Group GmbH

Mondelez International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Unilever lançou os Sundaes Carte D'Or com embalagem de duplo compartimento que separa o sorvete das coberturas até o consumo, visando a premiumização no segmento europeu de sobremesas congeladas por meio de uma experiência alimentar diferenciada e vida útil prolongada.

- Dezembro de 2025: A Mondelez International introduziu Oreos sem açúcar em mercados europeus selecionados, utilizando sucralose e acesulfame de potássio para oferecer indulgência sem açúcar e capturar os segmentos demográficos de diabéticos e pessoas que gerenciam seu peso.

- Novembro de 2025: A Frostkrone lançou os Cheesy Loops, um lanche congelado voltado para crianças e famílias, expandindo seu portfólio além das refeições congeladas tradicionais para a categoria de lanches congelados de alto crescimento.

- Outubro de 2025: A Ferrero apresentou cinco novos produtos na ����á������, incluindo lanches congelados Nutella Crêpe, barras de sorvete Kinder Bueno e extensões Kinder Chocolate, investindo EUR 25 milhões (USD 27 milhões) em capacidade de produção para apoiar os lançamentos.

Escopo do Relatório do Mercado de Alimentos para Lanches na Europa

O alimento para lanche é uma pequena porção de alimento consumida entre as refeições. Existem diferentes variedades de alimentos para lanches que são úteis quando consumidos, pois apoiam o controle de peso e melhoram o controle da glicose no sangue. O mercado europeu de alimentos para lanches (doravante denominado mercado estudado) é segmentado por tipo, categoria, tipo de embalagem, canal de distribuição e geografia. Por tipo, o mercado é segmentado em lanches congelados, lanches salgados, lanches de frutas, lanches de confeitaria, lanches de panificação, lanches de carne e outros tipos de produtos. O mercado é segmentado nas categorias orgânico e convencional. Com base no tipo de embalagem, o mercado é segmentado em sacos/bolsas, potes, latas e outros. Com base no canal de distribuição, o mercado estudado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas online e outros canais de distribuição. Ele fornece uma análise das economias emergentes e estabelecidas na Europa, compreendendo Espanha, Reino Unido, Alemanha, �������ç��, ����á������, ��ú�������� e o Restante da Europa. Para cada segmento, o dimensionamento e as previsões de mercado foram preparados em base de valor (milhões de USD) e em base de volume (toneladas).

| Lanches Congelados |

| Lanches Salgados |

| Lanches de Frutas |

| Lanches de Confeitaria |

| Lanches de Panificação |

| Lanches de Carne |

| Outros Tipos de Produtos |

| Convencional |

| Orgânico/Rótulo Limpo |

| Sacos/Bolsas |

| Potes |

| Latas |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Reino Unido |

| Alemanha |

| �������� |

| ��������� |

| Espanha |

| Países Baixos |

| ��������� |

| �ʴDZ�ô�Ծ��� |

| ����íç�� |

| ��ú�������� |

| Restante da Europa |

| Por Tipo de Produto | Lanches Congelados |

| Lanches Salgados | |

| Lanches de Frutas | |

| Lanches de Confeitaria | |

| Lanches de Panificação | |

| Lanches de Carne | |

| Outros Tipos de Produtos | |

| Por Categoria | Convencional |

| Orgânico/Rótulo Limpo | |

| Por Tipo de Embalagem | Sacos/Bolsas |

| Potes | |

| Latas | |

| Outros | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Por País | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| Países Baixos | |

| ��������� | |

| �ʴDZ�ô�Ծ��� | |

| ����íç�� | |

| ��ú�������� | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de alimentos para lanches em 2026?

O mercado está avaliado em USD 197,53 bilhões em 2026.

Qual CAGR está projetado para as vendas de lanches europeus até 2031?

Um CAGR de 4,08% está previsto para o período 2026-2031.

Qual categoria está crescendo mais rapidamente dentro dos lanches europeus?

Espera-se que os lanches congelados registrem o CAGR mais alto, de 6,92%

Qual país lidera as receitas regionais de lanches?

O Reino Unido detém a maior participação, com 25,41% das vendas de 2025.

Página atualizada pela última vez em: