Tamanho e Participação do Mercado de Proteína na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 6.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.85% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína na Europa por ���ϲ�����

O tamanho do mercado europeu de proteína foi avaliado em 6,22 mil milhões de USD em 2025 e estima-se que cresça de 6,52 mil milhões de USD em 2026 para atingir 8,26 mil milhões de USD até 2031, a uma CAGR de 4,85% durante o período de previsão (2026-2031). O crescimento reflete uma mudança decisiva do afastamento da soja importada em direção a leguminosas produzidas internamente, ingredientes derivados de fermentação e biomassa de insetos, uma transição acelerada pelas metas da Estratégia do Prado ao Prato, pelo capital do Pacto Ecológico Europeu e pelos orçamentos de carbono dos retalhistas. As proteínas de origem vegetal ainda dominam, mas as proteínas microbianas estão a comercializar-se mais rapidamente à medida que os projetos-piloto financiados pelo Horizonte avançam para escala industrial. O comportamento competitivo é moldado por uma fragmentação média: as cooperativas leiteiras tradicionais expandem a capacidade de ervilha e soro de leite, enquanto especialistas em fermentação de precisão apoiados por capital de risco competem pelas primeiras aprovações da EFSA. A volatilidade das matérias-primas, nomeadamente o aumento de 23% nos preços da ervilha amarela durante a seca canadiana de 2024, fortalece os processadores verticalmente integrados capazes de autocontratualizar a área cultivada.

Principais Conclusões do Relatório

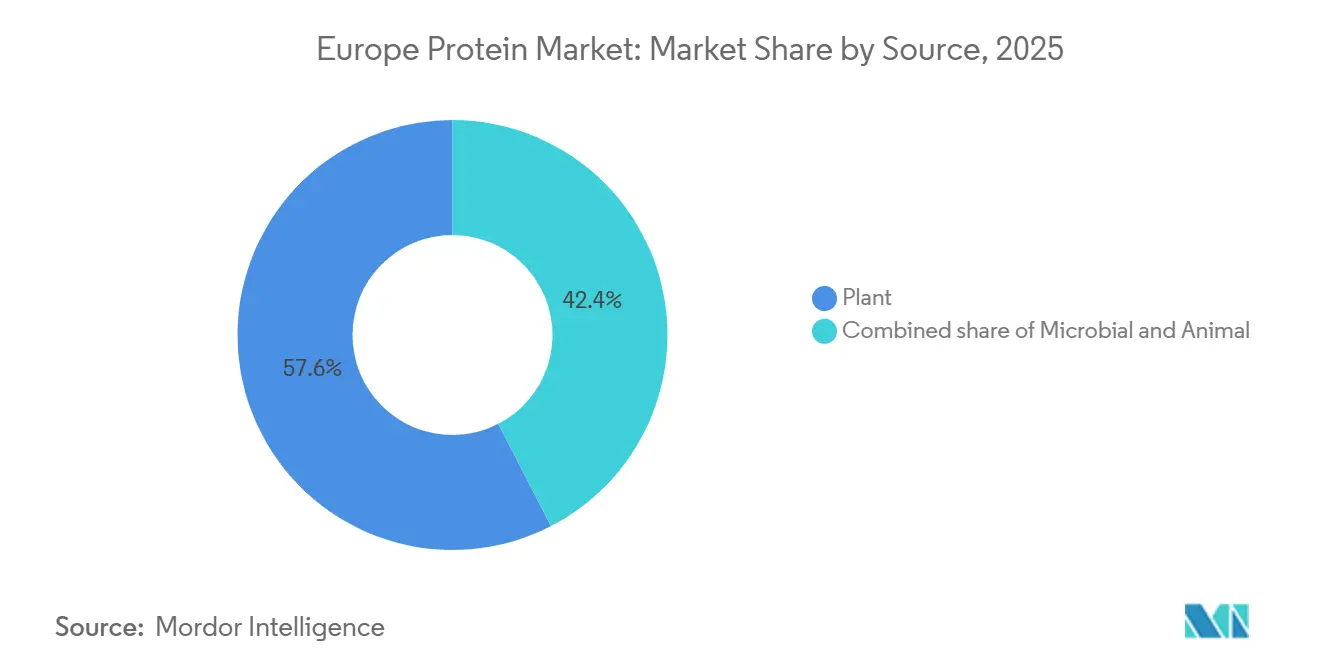

- Por fonte, as proteínas vegetais detinham 57,58% da participação do mercado de proteína na Europa em 2025, enquanto as proteínas microbianas estão projetadas para crescer a uma CAGR de 6,32% até 2031.

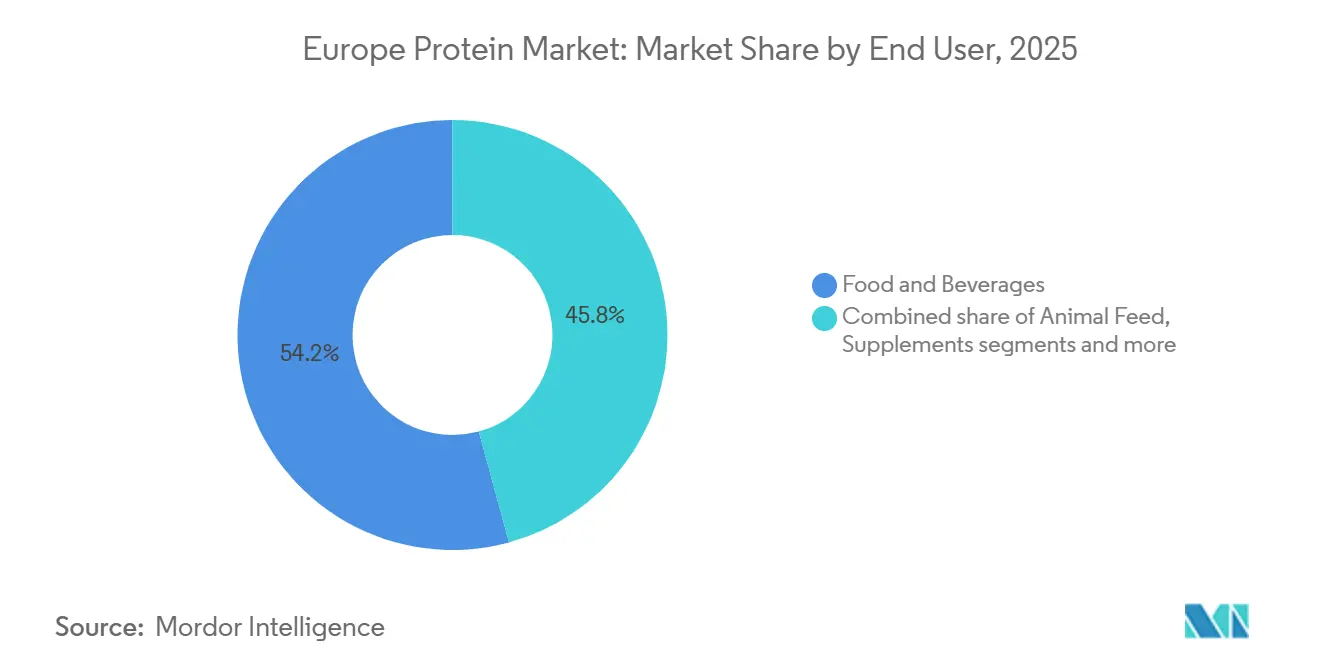

- Por utilizador final, os alimentos e bebidas captaram 54,24% do tamanho do mercado de proteína na Europa em 2025; os cuidados pessoais e cosméticos estão a avançar a uma CAGR de 6,05% até 2031.

- Por geografia, a Alemanha liderou com uma participação de 22,19% no mercado de proteína na Europa em 2025, enquanto os Países Baixos registaram a CAGR mais rápida de 5,34% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Proteína na Europa

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento das dietas à base de plantas e flexitarianas | +1.4% | Pan-europeu, mais forte na Alemanha, Países Baixos, Reino Unido | Médio prazo (2-4 anos) |

| Financiamento do Pacto Ecológico Europeu para diversificação de proteínas | +0.9% | UE-27, concentrado em �������ç��, Alemanha, �ʴDZ�ó�Ծ��� para o cultivo de leguminosas | Longo prazo (≥ 4 anos) |

| Avanços nas tecnologias de processamento e extração | +1.1% | Países Baixos, Alemanha, ����é������ (centros de fermentação) | Médio prazo (2-4 anos) |

| Preferências por rótulo limpo, alergénios e digestibilidade | +0.8% | Reino Unido, Alemanha, �������ç�� (regimes de rotulagem rigorosos) | Curto prazo (≤ 2 anos) |

| Mudança para dietas ricas em proteínas e cultura de fitness | +0.7% | Europa Ocidental, centros urbanos | Curto prazo (≤ 2 anos) |

| Pressão regulatória para uma estratégia de proteína sustentável | +0.5% | UE-27, implementação nacional varia | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Mudança para dietas ricas em proteínas e cultura de fitness

A crescente adoção de dietas ricas em proteínas e da cultura de fitness na Europa reflete uma mudança para estilos de vida mais ativos, onde a frequência regular de ginásios, a participação em desportos e as rotinas de treino estruturadas tornaram a ingestão de proteínas uma prioridade diária e não uma preocupação de nicho. Entre novembro de 2023 e novembro de 2024, a Sport England reportou que 63,7% dos adultos em Inglaterra cumpriram a diretriz dos Diretores Médicos de praticar 150 ou mais minutos de atividade física de intensidade moderada por semana, o nível mais elevado alguma vez registado [1]Fonte: Sport England. "Números Recorde a Praticar Desporto e a Participar em Atividade Física", sportengland.org . Esta crescente base de consumidores ativos está a impulsionar os fabricantes de alimentos, bebidas e nutrição a colaborar com fornecedores de ingredientes proteicos para desenvolver produtos que ofereçam maior teor de proteína em formatos convenientes alinhados com os hábitos de ginásio e treino. Empresas como a Arla Foods Ingredients fornecem ingredientes proteicos lácteos funcionais, incluindo frações de soro de leite e caseína, para uso em batidos, iogurtes ricos em proteínas, barras e misturas prontas a preparar destinadas a consumidores focados no desempenho. Simultaneamente, a procura de opções de proteína de origem vegetal está a aumentar, com os fabricantes a obter proteínas como ervilha, fava, soja e leguminosas de fornecedores como a Roquette e a Cosucra para criar formulações "orientadas para as plantas" que apoiam a recuperação muscular e o desempenho. A evolução da cultura de treino, que engloba o treino de força, o fitness funcional e os eventos de resistência, também aumentou a necessidade de funcionalidades proteicas diferenciadas, como solubilidade, textura e taxa de digestão. Isto abriu oportunidades para fornecedores de proteínas microbianas e baseadas em fermentação como a Mycorena e a Quorn Ingredients, cujas proteínas derivadas de fungos são utilizadas em refeições e snacks ricos em proteínas. À medida que o exercício estruturado se torna mais prevalente, os fornecedores de ingredientes estão a investir em investigação e colaborações para satisfazer a procura de alegações proteicas com base científica, garantindo que os produtos são otimizados para consumo pré e pós-treino. Esta interação dinâmica entre a procura dos consumidores e a inovação continua a moldar o mercado de proteína na Europa.

Crescimento das dietas à base de plantas e flexitarianas

A crescente adoção de dietas à base de plantas e flexitarianas está a remodelar as preferências dos consumidores, impulsionando a procura de ingredientes proteicos versáteis e de alta qualidade que atendam a padrões alimentares mistos. Até 2025, 51% dos adultos no Reino Unido e na Alemanha planeiam ajustar as suas dietas, aumentando o consumo de alimentos à base de plantas ou reduzindo a ingestão de carne animal e produtos lácteos, com cerca de 20% a pretender fazer ambos, de acordo com um relatório do Good Food Institute Europe (GFI Europe) [2]Fonte: Good Food Institute Europe (GFI Europe), "Investigação: Quatro em 10 Adultos Alemães e do Reino Unido Planeiam Comer Mais Alimentos à Base de Plantas," gfieurope.org. Esta tendência expande as oportunidades para marcas que fornecem ingredientes proteicos para formulações de carne, produtos lácteos e híbridos. Os consumidores flexitarianos estão a levar os fabricantes de alimentos a colaborar com especialistas em proteínas vegetais, como a Roquette (proteínas de ervilha e trigo), para desenvolver alternativas à carne e aos produtos lácteos e linhas de produtos "orientadas para as plantas" que se alinham com objetivos de saúde e sustentabilidade. Embora os flexitarianos não rejeitem totalmente a proteína animal, procuram opções melhoradas, sustentando a procura de ingredientes proteicos de origem animal de empresas como a FrieslandCampina Ingredients, que os combina com proteínas vegetais em carnes híbridas, refeições prontas e snacks ricos em proteínas para melhorar a funcionalidade e a nutrição, reduzindo a proporção de proteína animal. Adicionalmente, ingredientes proteicos microbianos e à base de fungos de empresas como a ENOUGH (micoproteína) e a The Protein Brewery (proteínas fúngicas fermentadas) estão a ganhar terreno, oferecendo soluções que combinam proteínas vegetais e animais para atingir objetivos de proteína, textura e sustentabilidade. À medida que as dietas flexitarianas se tornam mainstream, os fornecedores de ingredientes estão a conceber sistemas proteicos integrados que combinam proteínas de ervilha, soja, cereais, produtos lácteos e microbianas para oferecer a qualidade sensorial e a nutrição que os consumidores esperam. Esta mudança está a impulsionar o mercado de proteína em direção a um contínuo de soluções, desde totalmente à base de plantas até híbridos e produtos animais de origem responsável, sustentado pela colaboração entre fabricantes de ingredientes e marcas alimentares para satisfazer as expectativas dos consumidores em termos de sabor, funcionalidade, saúde e sustentabilidade.

Preferências por rótulo limpo, alergénios e digestibilidade

As preferências dos consumidores por rótulo limpo, considerações sobre alergénios e digestibilidade estão a desempenhar um papel fundamental na moldagem do mercado de proteína na Europa. Os compradores estão cada vez mais a escrutinar as listas de ingredientes e os métodos de processamento, favorecendo fontes de proteína simples, reconhecíveis e de fácil digestão, particularmente em alimentos enriquecidos com proteínas utilizados para nutrição diária. Isto impulsionou a procura de opções sem lactose, sem glúten e com alergénios reduzidos, impulsionando o crescimento de proteínas vegetais como ervilha, fava e outras leguminosas, que evitam alergénios comuns como os lácteos ou a soja, ao mesmo tempo que fornecem um teor substancial de proteína. Empresas como a Loryma estão a inovar com sistemas de ligação de rótulo limpo que combinam trigo e favas para fornecer um perfil completo de aminoácidos e rótulos curtos sem números E para alternativas à carne. Ao mesmo tempo, as proteínas animais continuam relevantes, com soluções como os ingredientes derivados de bovino e frango da Essentia Protein Solutions, que utilizam apenas processamento térmico e mecânico para fornecer opções ricas em colagénio, não alergénicas e minimamente processadas que satisfazem as expectativas de transparência para nutrição humana e de animais de estimação. As proteínas lácteas nativas ou não desnaturadas também estão a ganhar terreno, com fornecedores como a Eurial I&N a oferecer soluções que substituem os aditivos texturizantes e permitem listas de ingredientes mais curtas, respondendo à procura dos consumidores por autenticidade. As tecnologias de proteínas microbianas, como a Prew:tein® da ProteinDistillery à base de levedura de cerveja, alinham-se com as narrativas de rótulo limpo ao oferecer proteínas recicladas e mecanicamente processadas, livres de auxiliares sintéticos. Estas tendências estão a encorajar os formuladores a conceber receitas que atendam aos objetivos de proteína, minimizando alergénios como lactose, glúten e soja, enfatizando proteínas nativas e processamento simples. Os critérios de rótulo limpo e as considerações de digestibilidade estão a tornar-se centrais nas especificações B2B, fomentando a colaboração com parceiros como a Bariatrix Europe e o Laboratoire PYC, que se focam em formulações sem OGM, sem conservantes e com alergénios controlados. Esta mudança está a impulsionar uma abordagem holística à inovação proteica, onde a origem do ingrediente, a intensidade do processamento, o perfil de alergénios e o conforto digestivo são priorizados a par do sabor e da textura.

Financiamento do Pacto Ecológico Europeu para diversificação de proteínas

O financiamento do Pacto Ecológico Europeu para a diversificação de proteínas está a impulsionar avanços significativos no mercado europeu de proteína, canalizando investimentos públicos para culturas e tecnologias que expandem a base proteica da região em fontes vegetais, animais e microbianas. Esta iniciativa alinha-se com a estratégia Da Exploração ao Garfo e com os objetivos climáticos. Um exemplo notável é a alocação de 12 milhões de EUR pela Comissão Europeia ao abrigo do tópico Horizonte Europa HORIZON-CL6-2026-02-FARM2FORK-03, que apoia o melhoramento de culturas proteicas e ensaios agronómicos [3]Fonte: Comissão Europeia, "Reforçar a Competitividade das Culturas Proteicas na Europa - HORIZON-CL6-2026-02-FARM2FORK-03", ec.europa.eu . Estas culturas reduzem a dependência de fertilizantes sintéticos, ao mesmo tempo que criam um conjunto resiliente e de origem local de inputs proteicos para aplicações alimentares e de ração. Os fabricantes de ingredientes como a Cosucra e a AGT Foods Europe beneficiam de matérias-primas cultivadas na UE de forma estável, que podem ser processadas em farinhas, concentrados e isolados para uso em alternativas à carne, produtos de panificação, análogos lácteos e nutrição desportiva. Simultaneamente, a estratégia proteica da UE enfatiza sistemas sustentáveis de proteína animal, encorajando a colaboração entre produtores de carne e produtos lácteos e empresas de ingredientes como a Essentia Protein Solutions e a FrieslandCampina Ingredients para desenvolver ingredientes proteicos animais de alto valor e baixo impacto. O financiamento do Pacto Ecológico também apoia projetos de biomassa, fermentação de precisão e biorrefinaria para escalar a produção de proteínas microbianas e superar barreiras para as tecnologias de fermentação, beneficiando as empresas europeias de proteínas microbianas. Estas medidas reduzem o risco da investigação e desenvolvimento em fase inicial, fomentando o investimento privado e parcerias de longo prazo que integram novos ingredientes proteicos nas cadeias de abastecimento. Ao reduzir a dependência de rações proteicas importadas, a UE está a transitar para uma matriz proteica diversificada, apoiada por financiamento público que promove benefícios ambientais, abastecimento local e circularidade, alinhando-se com os objetivos climáticos e de resiliência do sistema alimentar da UE.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Complexidade regulatória e aprovação de novos alimentos | -0.6% | UE-27, harmonizada mas com aplicação nacional variável | Médio prazo (2-4 anos) |

| Problemas de alergenicidade e intolerância | -0.4% | Alemanha, �������ç��, Reino Unido (rotulagem rigorosa) | Curto prazo (≤ 2 anos) |

| Ceticismo dos consumidores em relação a proteínas emergentes | -0.3% | Europa do Sul (����á������, Espanha), culturas alimentares tradicionais | Médio prazo (2-4 anos) |

| Desafios sensoriais e de formulação | -0.2% | Pan-europeu, específico por aplicação | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Problemas de alergenicidade e intolerância

Os problemas de alergenicidade e intolerância têm um impacto significativo no mercado de proteína, uma vez que uma parte considerável dos consumidores deve evitar ou limitar proteínas específicas como produtos lácteos, soja, glúten, ovos ou frutos secos. Isto reduz o público potencial para muitos ingredientes proteicos padrão e leva os fabricantes a reformular produtos com alternativas mais seguras para grupos sensíveis. A crescente procura de alimentos sem alergénios e focados em intolerâncias na Europa reflete a crescente consciencialização sobre condições como a doença celíaca, a intolerância à lactose e as alergias a frutos secos ou ovos. As marcas estão cada vez mais a recorrer a fontes de proteína como grão-de-bico, fava, arroz e proteínas de aveia, que naturalmente evitam estes desencadeadores, criando oportunidades para especialistas em proteínas vegetais fornecerem farinhas, concentrados e isolados hipoalergénicos adaptados a alegações como sem lácteos, sem glúten e sem soja. Simultaneamente, os formuladores devem abordar os riscos de alergenicidade associados às proteínas animais, uma vez que o leite, os ovos e certos peixes ou mariscos são alergénios importantes. Os fornecedores de proteínas animais estão a focar-se no processamento controlado, na rotulagem transparente e na aplicação precisa em produtos onde estes alergénios são esperados, ao mesmo tempo que fornecem alternativas claras para consumidores intolerantes. As proteínas microbianas e derivadas de fermentação, frequentemente posicionadas como opções com baixo teor de alergénios, enfrentam escrutínio regulatório na Europa devido a potenciais riscos de alergenicidade. Isto levou as empresas de ingredientes de fermentação a investir na caracterização de proteínas, avaliação clínica e rotulagem para garantir a segurança em formulações sensíveis a alergénios. Os fabricantes estão cada vez mais a desenvolver sistemas multi-proteicos que combinam proteínas vegetais com baixo teor de alergénios, proteínas animais cuidadosamente selecionadas e proteínas microbianas para funcionalidade, ao mesmo tempo que gerem os riscos de contaminação cruzada e os limiares regulatórios. Estas tendências estão a impulsionar o crescimento no mercado europeu de testes de alergénios alimentares e intolerâncias, à medida que os processadores recorrem a métodos analíticos avançados para verificar alegações de "isento de" e "pode conter". Para os compradores B2B, as considerações de alergenicidade e intolerância são agora críticas a par do custo, sustentabilidade e funcionalidade, favorecendo fornecedores que fornecem documentação robusta sobre alergénios, linhas de produção dedicadas e suporte para alegações sem alergénios. Esta dinâmica está a orientar a inovação para uma mistura mais ampla de proteínas vegetais, animais e microbianas para satisfazer as diversas necessidades dietéticas dos consumidores, desde os que sofrem de alergias graves até aos adotantes de estilo de vida "isento de".

Ceticismo dos consumidores em relação a proteínas emergentes

O ceticismo dos consumidores em relação a proteínas emergentes apresenta um desafio significativo para o crescimento do mercado, uma vez que muitos indivíduos questionam a segurança, a naturalidade e a qualidade sensorial de opções como proteínas à base de insetos, microbianas e proteínas vegetais altamente processadas em comparação com fontes animais e vegetais tradicionais. As proteínas novas, incluindo insetos e certos ingredientes derivados de fermentação, frequentemente encontram resistência cultural e psicológica devido a preocupações sobre métodos de processamento "não naturais" ou potenciais efeitos de saúde a longo prazo, o que dificulta os ensaios dos consumidores e as compras repetidas, apesar das fortes narrativas de sustentabilidade. Este ceticismo também afeta as proteínas vegetais processadas, com alguns consumidores a percecionar produtos baseados em proteína vegetal texturizada, isolados e concentrados como excessivamente processados, criando um conflito entre o interesse em dietas à base de plantas e a desconfiança em ingredientes altamente modificados. As proteínas animais tradicionais, beneficiando de décadas de familiaridade dos consumidores e atributos sensoriais bem compreendidos, são frequentemente percecionadas como "seguras" e fiáveis. Fornecedores como a Essentia Protein Solutions aproveitam esta confiança ao posicionar as suas proteínas de colagénio e derivadas de carne como limpas e minimamente processadas, estabelecendo um elevado padrão de transparência e prova que as proteínas emergentes devem cumprir. Da mesma forma, as proteínas microbianas e baseadas em fermentação enfrentam desafios relacionados com a consciencialização limitada dos consumidores, nomes de espécies desconhecidos e associações com "alimentos de laboratório". Produtores como a The Protein Brewery abordam estas questões destacando substratos naturais, processamento simples e avaliações de segurança rigorosas. Até que a confiança dos consumidores melhore, os fabricantes frequentemente limitam o uso de proteínas novas a linhas de produtos de nicho ou pequenas proporções, recorrendo a opções mais aceites como proteínas lácteas, de ovo, soja ou ervilha, o que limita o crescimento das categorias de proteínas emergentes e abranda a diversificação do mercado de proteína.

Análise de Segmentos

Por Fonte: As Proteínas Microbianas Ganham Terreno Apesar da Dominância Vegetal

As proteínas vegetais representaram 57,58% do mercado europeu em 2025, impulsionadas pela crescente adoção de dietas flexitarianas e veganas. Ingredientes como soja, ervilha, trigo e favas tornaram-se a escolha preferida para a reformulação de produtos, particularmente em alternativas à carne e aos produtos lácteos. Esta dominância permite que os principais fornecedores como a Roquette (ervilha, trigo) e a Cargill (soja, trigo, ervilha) estabeleçam padrões de funcionalidade e referências de preços em todas as categorias, tornando difícil para fontes de proteína mais recentes ganhar quota de mercado, mesmo quando oferecem sustentabilidade ou inovação superiores. As proteínas microbianas, incluindo algas e micoproteína, estão projetadas para crescer a uma taxa de crescimento anual composta (CAGR) de 6,32% até 2031, a mais rápida entre todos os tipos de fonte. Estas proteínas alinham-se com os objetivos europeus de sustentabilidade e uso do solo, ao mesmo tempo que oferecem benefícios funcionais e nutricionais únicos. Fornecedores como a ENOUGH (micoproteína baseada em fermentação) e a Corbion (ingredientes derivados de algas) posicionam os seus produtos como adições de alto valor a aplicações como hambúrgueres, refeições prontas e produtos híbridos, permitindo que as marcas se diferenciem em atributos como textura, teor de fibra ou perfis de ácidos gordos sem se afastar da base de proteínas vegetais que domina os volumes de mercado.

As proteínas animais, incluindo soro de leite, caseína, colagénio, gelatina, proteína de ovo e proteínas de insetos, continuam a estabelecer referências de desempenho em nutrição desportiva e alimentos funcionais. Os isolados de proteína de soro de leite, em particular, comandam preços premium devido ao seu perfil completo de aminoácidos, alta digestibilidade e forte suporte científico para recuperação muscular e desempenho. Empresas como a Arla Foods Ingredients e a Lactalis Ingredients fornecem isolados avançados de proteína de soro de leite e leite aos mercados europeus de nutrição desportiva e médica, reforçando a perceção de que os produtos de alto desempenho ainda dependem fortemente de proteínas animais. Os produtores de colagénio e gelatina, como a Gelita, estendem a relevância das proteínas animais a segmentos como beleza de dentro para fora, saúde articular e formatos de gomas, onde as alternativas vegetais e microbianas enfrentam desafios técnicos. As proteínas de insetos permanecem de nicho, com fornecedores como a Innovafeed e a Protix a focarem-se nos mercados de alimentação de animais de estimação e ração, onde as barreiras regulatórias e dos consumidores são menores. Embora as proteínas microbianas estejam a expandir-se rapidamente, o seu crescimento é limitado pela dominância enraizada das proteínas vegetais e pelos padrões estabelecidos pelas proteínas animais. A maioria dos fabricantes trata as proteínas microbianas como ingredientes misturados de alto valor em vez de fontes de volume primárias, exigindo um abastecimento estratégico para equilibrar as proteínas vegetais como o principal impulsionador de volume, as proteínas animais como o padrão funcional e as proteínas microbianas como um complemento de crescimento rápido e alinhado com a sustentabilidade.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: Os Cuidados Pessoais Superam o Crescimento dos Alimentos

Os alimentos e bebidas representaram 54,24% do consumo de ingredientes proteicos na Europa em 2025, sublinhando o seu papel como componentes nutricionais e funcionais essenciais em produtos de grande consumo. Dentro desta categoria, as alternativas à carne e aves emergiram como o maior subsegmento, impulsionadas pela necessidade de alto teor de proteína e sistemas de texturização avançados para replicar a carne animal. Isto levou a uma forte procura de ingredientes proteicos de origem vegetal, como proteínas de soja, ervilha e trigo, fornecidos por empresas como a Ingredion e a Beneo. Estes fornecedores oferecem soluções personalizadas para produtos como hambúrgueres, nuggets e fatiados, respondendo tanto às preferências dos consumidores flexitarianos como aos requisitos de processamento nas instalações de fabrico europeias. Os suplementos, incluindo nutrição desportiva, fórmulas infantis e nutrição médica, representam o segundo maior segmento de utilizadores finais, com os suplementos desportivos e dietéticos a impulsionar o volume devido à sua dependência de proteínas como isolados e hidrolisados para desempenho e recuperação. Os principais intervenientes como a Glanbia Nutritionals e a Fonterra fornecem ingredientes proteicos avançados com solubilidade otimizada, mascaramento de sabor e perfis de aminoácidos, enquanto as aplicações de nutrição infantil e médica acrescentam complexidade com requisitos regulatórios e de segurança rigorosos.

Os cuidados pessoais e cosméticos, embora um consumidor menor de ingredientes proteicos, representam o segmento de utilizadores finais de crescimento mais rápido com uma CAGR projetada de 6,05% até 2031. O crescimento é impulsionado pelos requisitos de sustentabilidade ligados ao Ecodesign da UE, que desincentivam os emulsionantes derivados do petróleo e promovem ingredientes funcionais de base biológica e biodegradáveis. As proteínas de trigo hidrolisadas, proteínas de seda e péptidos de colagénio são cada vez mais utilizados em soros anti-envelhecimento, loções firmadoras de pele e tratamentos de reparação capilar, oferecendo benefícios de formação de película, condicionamento e retenção de humidade que suportam o posicionamento de produtos premium. Adicionalmente, grandes empresas de bens de consumo de grande rotação como a L'Oréal e a Unilever estão a priorizar ingredientes proteicos de base vegetal e de baixo impacto, como proteínas derivadas de trigo, aveia ou ervilha, e a explorar ativos microbianos ou derivados de fermentação como substitutos de componentes petroquímicos convencionais. Este foco na sustentabilidade e inovação fomenta a colaboração entre empresas de cosméticos e especialistas em proteínas, garantindo que o crescimento incremental de volume nos cuidados pessoais seja capturado por ingredientes proteicos com fortes credenciais ambientais e de desempenho.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Alemanha representou 22,19% do mercado europeu de proteína em 2025, impulsionada pelo seu duplo papel como centro de processamento de leguminosas e principal exportador de colagénio e gelatina. O país combina uma forte base em proteínas vegetais, como soja, trigo e ervilha, com um legado bem estabelecido em proteínas funcionais de origem animal utilizadas em alimentos, suplementos e cuidados pessoais. Os fabricantes alemães aproveitam esta posição fornecendo proteínas de leguminosas para alternativas à carne e aves, produtos de panificação e produtos de estilo lácteo, ao mesmo tempo que exportam colagénio e gelatina para confeitaria, nutracêuticos e cosméticos. Esta dupla capacidade permite à Alemanha liderar tanto nos segmentos de proteína tradicionais como emergentes, apoiada pela sua infraestrutura avançada de processamento alimentar e clusters de inovação que permitem o rápido desenvolvimento de produtos híbridos que combinam proteínas vegetais e animais.

Os Países Baixos, projetados para crescer a uma CAGR de 5,34% até 2031, emergiram como um centro chave para a fermentação de precisão na Europa. O país acolhe um ecossistema robusto de startups de fermentação, instalações de fabrico por contrato e parcerias de investigação e desenvolvimento focadas em proteínas microbianas e ingredientes funcionais. As empresas holandesas utilizam este ecossistema para escalar a produção de micoproteína, proteínas de célula única e ingredientes proteicos especializados, que são exportados por toda a Europa para aplicações em análogos de carne, alternativas lácteas e alimentos funcionais de alto valor. Este crescimento complementa o papel histórico dos Países Baixos como centro de comércio e processamento, posicionando-o como uma ponte entre as tecnologias inovadoras de proteínas microbianas e os fabricantes estabelecidos nos mercados vizinhos.

Os países nórdicos, embora menores em tamanho de mercado, estão entre as regiões de crescimento mais rápido devido às suas fortes agendas de sustentabilidade e alta aceitação de proteínas à base de plantas e alternativas. Estes mercados frequentemente servem como adotantes precoces de conceitos de proteínas microbianas e híbridas. Os países da Europa Central e Oriental contribuem com crescimento incremental a partir de uma base mais baixa, aumentando gradualmente o uso de ingredientes proteicos vegetais e animais à medida que os mercados de alimentos processados e suplementos se expandem. Em conjunto, estas regiões moldam o mercado europeu de proteína, equilibrando fontes de proteína tradicionais e alternativas para satisfazer as exigências evolutivas da indústria.

Panorama Competitivo

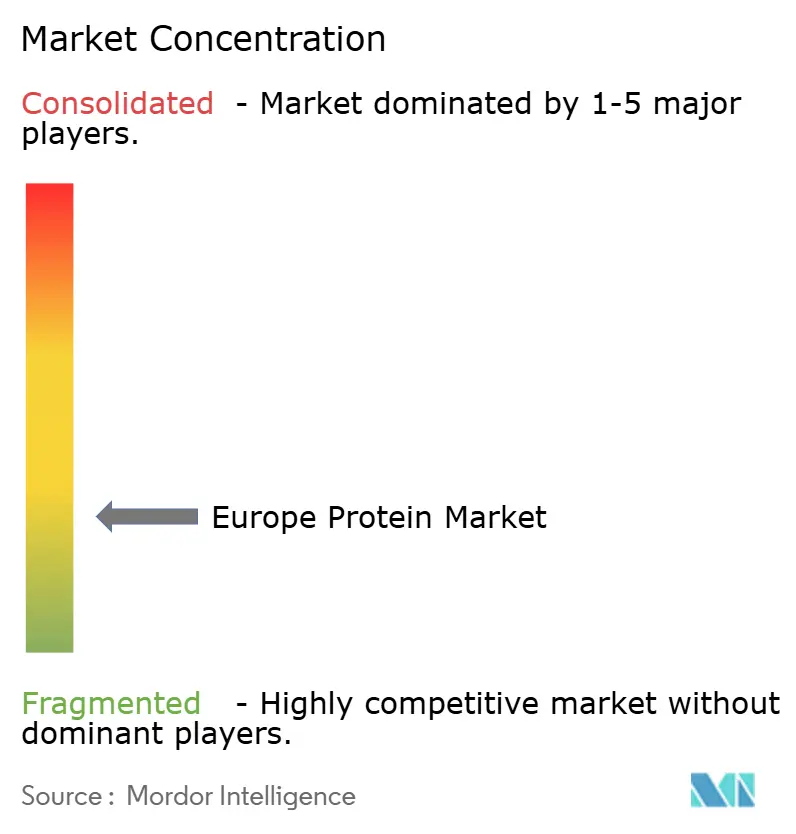

O mercado de proteína na Europa é caracterizado por uma fragmentação significativa, sem que nenhuma empresa detenha mais de 8% de quota de mercado e as 10 principais empresas representando coletivamente menos de 45%. Esta estrutura difunde o poder de fixação de preços e encoraja a inovação contínua em vez da dominância de mercado por alguns grandes intervenientes. As cooperativas leiteiras estabelecidas, como a Arla Foods e a FrieslandCampina, aproveitam a integração vertical para manter as suas franquias de soro de leite e caseína. O seu controlo sobre a recolha de leite, fracionamento e suporte avançado de aplicações permite-lhes garantir o acesso ao leite cru, otimizar a eficiência do processamento e estabelecer contratos de longo prazo em nutrição desportiva, médica e de desempenho. Esta abordagem integrada cria barreiras para novos entrantes em isolados de soro de leite e caseinatos de alta especificação, mesmo quando os clientes exploram misturas que incorporam proteínas vegetais e alternativas. Entretanto, os intervenientes regionais de médio porte conquistam nichos em colagénio, gelatina, ovo ou ingredientes lácteos especializados, acrescentando complexidade competitiva e impedindo que qualquer fornecedor único estabeleça padrões em todos os tipos de proteína.

Os especialistas em proteínas vegetais, incluindo a Roquette, a Ingredion e a Cosucra, estão a responder a este ambiente competitivo expandindo a capacidade e desenvolvendo inovações específicas por aplicação. Estes esforços vão além das farinhas básicas de ervilha ou trigo para criar sistemas personalizados para aplicações específicas. Por exemplo, o lançamento pela Roquette de cinco variantes NUTRALYS em 2024, Pea F853M, H85, T Pea 700M/700FL, T Wheat 600L e Fava S900M, ilustra esta estratégia. Cada ingrediente é otimizado para aplicações como panificação, bebidas ou análogos de carne, permitindo que os fabricantes refinem a textura, solubilidade e desempenho sensorial sem extensa investigação e desenvolvimento internos. A Ingredion e a Cosucra focam-se igualmente em soluções de ervilha, chicória e fava, enfatizando o teor de proteína, atributos de rótulo limpo, viscosidade e propriedades de emulsificação. À medida que as proteínas vegetais dominam agora o mercado europeu de proteína, a diferenciação depende cada vez mais de abordar os desafios de formulação em categorias como substitutos de carne ou produtos de panificação ricos em proteínas.

As oportunidades emergentes em proteínas lácteas de fermentação de precisão e proteínas completas derivadas de algas estão a remodelar o panorama competitivo. Estes segmentos requerem a navegação de longos prazos de aprovação regulatória e investimentos de capital significativos, favorecendo os primeiros a mover-se com bom financiamento. Os análogos de soro de leite e caseína de fermentação de precisão visam replicar a funcionalidade idêntica à animal sem a produção leiteira, posicionando os desenvolvedores de ingredientes microbianos como colaboradores e potenciais disruptores dos fornecedores tradicionais de proteínas lácteas. Da mesma forma, as proteínas derivadas de algas e os ingredientes de algas ricos em lípidos oferecem soluções proteicas completas com funcionalidade adicional de ómega-3 ou antioxidante, apelando a marcas que visam conceitos "de próxima geração" de plantas mais em bebidas, nutrição desportiva e cuidados pessoais. As parcerias entre inovadores de proteínas microbianas e de algas e empresas de ingredientes estabelecidas estão a tornar-se cada vez mais comuns, permitindo o acesso a conhecimentos de aplicação, canais de vendas e oportunidades de formulação híbrida. Este ecossistema em evolução esbate as fronteiras entre as categorias de proteínas animais e vegetais, com o timing e as alianças estratégicas a desempenhar um papel crítico na determinação do crescimento futuro no mercado europeu de proteína.

Líderes do Setor de Proteína na Europa

Archer Daniels Midland Company

Roquette Frères

Kerry Group plc

Royal FrieslandCampina N.V.

Arla Foods GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Roquette expandiu o seu portfólio Nutralys introduzindo duas soluções inovadoras: uma proteína de trigo texturizada e uma proteína de ervilha texturizada. A Nutralys T Wheat 600L, a primeira proteína de trigo texturizada da empresa, foi especificamente concebida para responder às preferências dos consumidores em mudança por alternativas à carne de estilo frango com fibras. Esta solução apresentava um teor de proteína superior a 60%, permitindo a criação de produtos ricos em proteínas para satisfazer as exigências do mercado.

- Junho de 2024: A Roquette, fornecedora líder de soluções de ingredientes, anunciou o lançamento da Nutralys Fava S900M, o seu primeiro isolado de proteína de fava, na Europa e na América do Norte. Esta adição ao portfólio de proteínas vegetais Nutralys da Roquette apresentava um teor de proteína de 90%, tornando-a uma escolha ideal para diversas aplicações como substitutos de carne, alternativas sem lácteos e produtos de panificação.

- Abril de 2024: A Arla Foods Ingredients finalizou um acordo para adquirir o negócio de Nutrição de Soro de Leite da Volac, uma empresa leiteira do Reino Unido, por um montante não divulgado. A Volac especializa-se na transformação de soro de leite em ingredientes utilizados principalmente em nutrição desportiva. Como parte desta aquisição, a Arla Foods Ingredients obteve a divisão de Nutrição de Soro de Leite através da compra de ações na Volac Whey Nutrition Holdings e nas suas subsidiárias, incluindo a Volac Whey Nutrition e a Volac Renewable Energy.

Âmbito do Relatório do Mercado de Proteína na Europa

Animal, Microbiana, Vegetal são cobertos como segmentos por Fonte. �鲹çã��, Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Suplementos são cobertos como segmentos por Utilizador Final. ��é����������, �������ç��, Alemanha, ����á������, Países Baixos, Rússia, Espanha, Turquia, Reino Unido são cobertos como segmentos por País.| Animal | Caseína e Caseinatos |

| ��DZ�����é�Ծ��� | |

| Proteína de Ovo | |

| Gelatina | |

| Proteína de Inseto | |

| Proteína de Leite | |

| Proteína de Soro de Leite | |

| Outra Proteína Animal | |

| Microbiana | Proteína de Algas |

| �Ѿ����DZ���dzٱ�í�Բ� | |

| Vegetal | Proteína de ��â�Գ��� |

| Proteína de Ervilha | |

| Proteína de Batata | |

| Proteína de Arroz | |

| Proteína de Soja | |

| Proteína de Trigo | |

| Outra Proteína Vegetal |

| �鲹çã�� | |

| Alimentos e Bebidas | �ʲ��Ծ��ھ�����çã�� |

| Bebidas | |

| Cereais de Pequeno-Almoço | |

| Condimentos/Molhos | |

| Confeitaria | |

| Produtos Lácteos e Alternativas Lácteas | |

| Carne/Aves/Marisco e Alternativas | |

| Alimentos Prontos a Comer/Prontos a Cozinhar | |

| Snacks | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos | Alimentação Infantil e Fórmulas para Lactentes |

| Nutrição para Idosos e Nutrição Médica | |

| Suplementos Desportivos e Dietéticos |

| Alemanha |

| Reino Unido |

| ��������� |

| �������� |

| Espanha |

| Países Baixos |

| �ʴDZ�ó�Ծ��� |

| ����������� |

| ��������� |

| Resto da Europa |

| Por Fonte | Animal | Caseína e Caseinatos |

| ��DZ�����é�Ծ��� | ||

| Proteína de Ovo | ||

| Gelatina | ||

| Proteína de Inseto | ||

| Proteína de Leite | ||

| Proteína de Soro de Leite | ||

| Outra Proteína Animal | ||

| Microbiana | Proteína de Algas | |

| �Ѿ����DZ���dzٱ�í�Բ� | ||

| Vegetal | Proteína de ��â�Գ��� | |

| Proteína de Ervilha | ||

| Proteína de Batata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Outra Proteína Vegetal | ||

| Por Utilizador Final | �鲹çã�� | |

| Alimentos e Bebidas | �ʲ��Ծ��ھ�����çã�� | |

| Bebidas | ||

| Cereais de Pequeno-Almoço | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Produtos Lácteos e Alternativas Lácteas | ||

| Carne/Aves/Marisco e Alternativas | ||

| Alimentos Prontos a Comer/Prontos a Cozinhar | ||

| Snacks | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Alimentação Infantil e Fórmulas para Lactentes | |

| Nutrição para Idosos e Nutrição Médica | ||

| Suplementos Desportivos e Dietéticos | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| ��������� | ||

| �������� | ||

| Espanha | ||

| Países Baixos | ||

| �ʴDZ�ó�Ծ��� | ||

| ����������� | ||

| ��������� | ||

| Resto da Europa | ||

�ٱ�ھ��Ծ�çã�� de mercado

- Utilizador Final - O Mercado de Ingredientes Proteicos opera numa base B2B. Os fabricantes de Alimentos, Bebidas, Suplementos, �鲹çã�� e Cuidados Pessoais e Cosméticos são considerados os utilizadores finais no mercado estudado. O âmbito exclui os fabricantes que compram soro de leite líquido/seco para ser utilizado como agente de ligação ou espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como a percentagem do Volume do Mercado de Utilizadores Finais Enriquecidos com Proteína no Volume Total do Mercado de Utilizadores Finais.

- Teor Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas de utilizadores finais consideradas no âmbito deste relatório.

- Volume do Mercado de Utilizadores Finais - O volume do mercado de utilizadores finais é o volume consolidado de todos os tipos e formas de produtos de utilizadores finais no país ou região.

| Palavra-chave | �ٱ�ھ��Ծ�çã�� |

|---|---|

| Alfa-lactalbumina (α-Lactalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| �������Դ�á������� | É um composto orgânico que contém grupos funcionais tanto amino como ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo azoto, como a creatina, hormonas peptídicas e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecimento breve de vegetais com vapor ou água a ferver. |

| BRC | Consórcio Britânico de Retalho |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, concebida para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso libertado pelos mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor de proteína que varia entre 40-90% em peso. |

| Base de proteína seca | Refere-se à percentagem de "proteína pura" presente num suplemento após a remoção completa da água por calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína de ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsionante | É um aditivo alimentar que facilita a mistura de alimentos que são imiscíveis entre si, como o óleo e a água. |

| Enriquecimento | É o processo de adição de micronutrientes que se perdem durante o processamento do produto. |

| ERS | Serviço de Investigação Económica do USDA |

| ����ٰ��ܲ�ã�� | É o processo de forçar ingredientes misturados macios através de uma abertura numa placa perfurada ou matriz concebida para produzir a forma necessária. O alimento extrudido é então cortado num tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outra palavra para feijão partido amarelo. |

| FDA | Administração de Alimentos e Medicamentos |

| ����dz��ܱ���çã�� | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grãos, cozido com aromas e xaropes, e depois prensado em flocos entre rolos arrefecidos. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa num alimento líquido ou sólido. |

| �����ٲ��ܰ���çã�� | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| ��ǰ��پ��ھ�����çã�� | É a adição deliberada de micronutrientes que não se encontram naturalmente nos alimentos ou que se perdem durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Normas Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizador e espessante para proporcionar espessamento sem rigidez através da formação de gel. |

| GHG | Gás com Efeito de Estufa |

| �ұ�ú�ٱ�� | É uma família de proteínas encontradas em cereais, incluindo trigo, centeio, espelta e cevada. |

| ��â�Գ��� | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada expondo a proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em pedaços menores. O seu processamento torna-a mais fácil e rápida de digerir. |

| �ᾱ��Dz��������é�Ծ����� | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína que passou por separação para obter uma fração proteica pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar o cabelo, as unhas e a camada exterior da pele. |

| Lactalbumina | É a albumina contida no leite e obtida a partir do soro de leite. |

| Lactoferrina | É uma glicoproteína de ligação ao ferro presente no leite da maioria dos mamíferos. |

| �հ���ç�� | São as sementes de leguminosas amarelas do género Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| �ѴDzԴDz�á���ٰ������� | Refere-se a um animal com um estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos é geralmente incapaz de digerir muitos materiais alimentares com celulose, como gramíneas. |

| MPC | Concentrado de proteína de leite |

| MPI | Isolado de proteína de leite |

| MSPI | Isolado de proteína de soja metilada |

| �Ѿ����DZ���dzٱ�í�Բ� | A micoproteína é uma forma de proteína de célula única, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| ���ٰܳ������Dz���é�پ����Dz� | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelo. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de alterações hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | A pontuação de aminoácidos corrigida pela digestibilidade da proteína (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos como na sua capacidade de a digerir. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colagénio e proteínas de ovo) que está prontamente disponível para consumo por cada pessoa numa população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) que está prontamente disponível para consumo por cada pessoa numa população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura de fungos é seca e misturada com albume de ovo ou proteína de batata, que atua como aglutinante, e depois é ajustada em textura e prensada em várias formas. |

| Pronto a Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde é necessária alguma preparação ou cozedura através de um processo indicado na embalagem. |

| Pronto a Comer (RTE) | Refere-se a um produto alimentar preparado ou cozinhado antecipadamente, sem necessidade de cozedura ou preparação adicional antes de ser consumido. |

| RTD | Pronto a Beber |

| RTS | Pronto a Servir |

| Gordura saturada | É um tipo de gordura na qual as cadeias de ácidos gordos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, fumada ou em conserva e que é geralmente recheada numa tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com enchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizador | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou melhorar a sua textura original e características físicas e químicas. |

| ���ܱ����Գٲ�çã�� | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias que se destinam a complementar os nutrientes na dieta e se destinam a corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar utilizado para controlar e alterar a sensação na boca e a textura de produtos alimentares e bebidas. |

| Espessante | É um ingrediente utilizado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente as suas outras propriedades. |

| Gordura trans | Também chamada de ácidos gordos trans-insaturados ou ácidos gordos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de soro de leite |

| WPI | Isolado de proteína de soro de leite |

Metodologia de Pesquisa

A ���ϲ����� segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis Chave: As variáveis chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contributos de especialistas primários. Estas variáveis são posteriormente confirmadas através de modelação de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: De forma a construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição