Tamanho e Participação do Mercado de Agricultura de Precisão na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

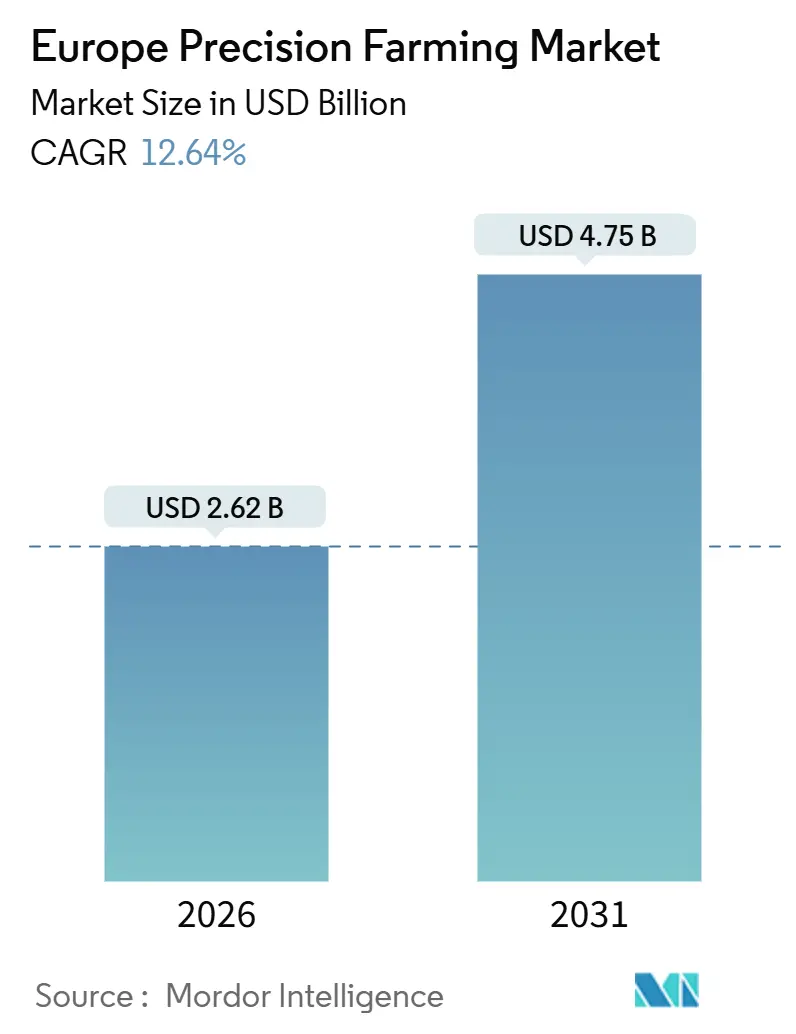

| Tamanho do Mercado (2026) | 2.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.64% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Agricultura de Precisão na Europa pela ���ϲ�����

O tamanho do mercado de agricultura de precisão na Europa é estimado em USD 2,62 bilhões em 2026 e prevê-se que suba para USD 4,75 bilhões até 2031, entregando um CAGR de 12,64%. A adoção está a avançar do controlo reativo de insumos para sistemas integrados orientados por dados que maximizam a produtividade e satisfazem rigorosas regras de sustentabilidade. Os grandes produtores continuam a renovar equipamentos de orientação e distribuidores de taxa variável, enquanto os operadores de médio porte dependem cada vez mais de software por subscrição que combina imagens de satélite, telemetria do solo e condições meteorológicas localizadas. A pressão regulatória decorrente da reforma da Política Agrícola Comum, a escassez de mão de obra e a expansão da conectividade 5G estão a convergir para encurtar os períodos de retorno do investimento em redes de sensores e maquinaria autónoma. A concorrência está a intensificar-se à medida que startups e especialistas em drones contornam os distribuidores tradicionais com modelos de venda direta ao agricultor a custos mais baixos, levando os incumbentes a concentrarem-se em serviços habilitados por aprendizagem automática. O apoio de capital de risco e os descontos em seguros proporcionam um impulso adicional, sinalizando que o mercado europeu de agricultura de precisão continuará a crescer de forma composta mesmo que os preços dos cereais flutuem.

Principais Conclusões do Relatório

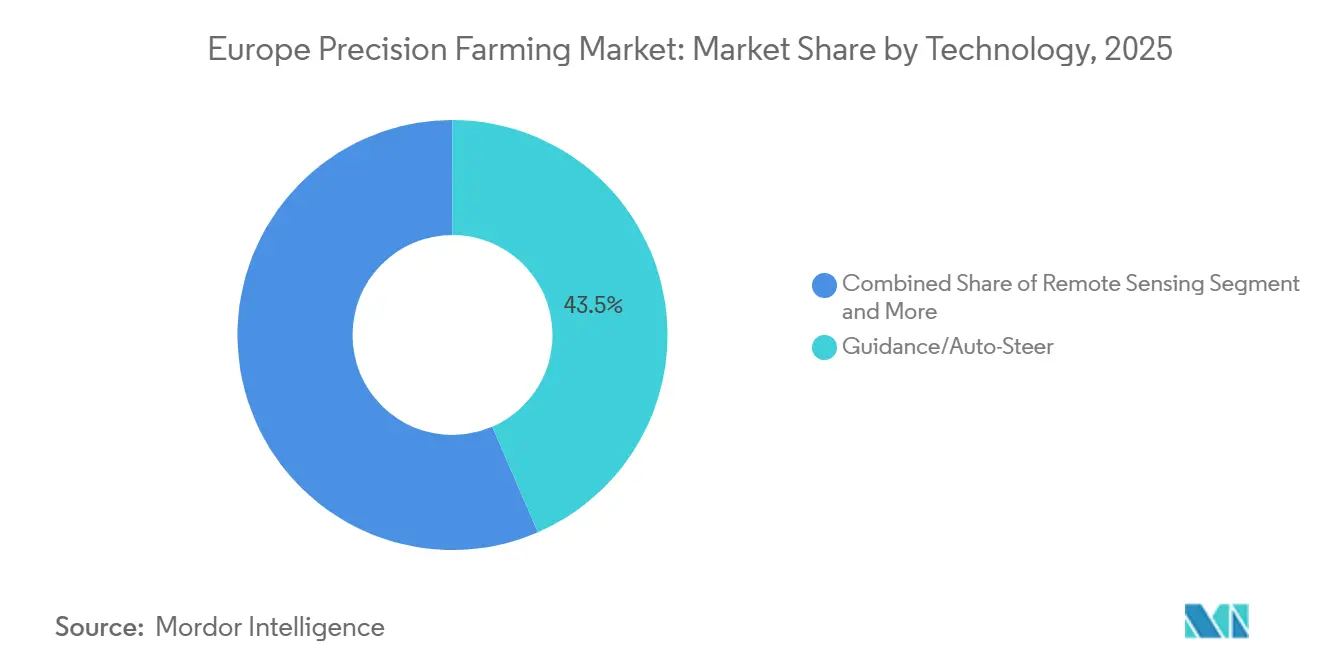

- Por tecnologia, os sistemas de orientação lideraram com 43,5% da participação do mercado de agricultura de precisão na Europa em 2025, enquanto os drones e veículos aéreos não tripulados estão projetados para crescer a um CAGR de 11,1% até 2031.

- Por componente, o hardware captou 48,2% do tamanho do mercado de agricultura de precisão na Europa em 2025, enquanto o software está projetado para avançar a um CAGR de 11,2% até 2031.

- Por aplicação, o monitoramento de produtividade representou uma participação de 31,5% do tamanho do mercado europeu de agricultura de precisão em 2025, e o monitoramento de culturas e a deteção de pragas estão projetados para acelerar a um CAGR de 11,4% até 2031.

- Por tamanho de fazenda, as grandes explorações detiveram 43,7% da participação do mercado de agricultura de precisão na Europa em 2025, ao passo que as fazendas de médio porte registaram o CAGR projetado mais elevado, de 10,8%, até 2031.

- Por tipo de cultura, os cereais e grãos representaram 37,8% da receita em 2025, enquanto as frutas e vegetais estão projetados para expandir-se a um CAGR de 9,7% durante o período de previsão.

- Por geografia, a Alemanha contribuiu com 37,8% da receita regional em 2025 e a �ʴDZ�ó�Ծ��� está projetada para registar o CAGR mais rápido, de 7,8%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Agricultura de Precisão na Europa

Análise de Impacto dos Fatores Impulsionadores

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Subsídios governamentais que aceleram a adoção digital | +2.1% | Pan-europeu, mais expressivo na �ʴDZ�ó�Ծ���, Roménia e estados bálticos | ��é�徱�� prazo (2 a 4 anos) |

| Análises em exploração habilitadas por IA, IoT e 5G | +2.8% | Alemanha, Países Baixos, �������ç��, com implementações-piloto em Espanha e ����á������ | Longo prazo (4 anos e além) |

| Transição para sistemas alimentares sustentáveis de baixo consumo de insumos | +1.9% | Norte da Europa e regiões alpinas, impulsionada pelo crescimento da certificação orgânica | Longo prazo (4 anos e além) |

| Escassez de mão de obra a impulsionar maquinaria totalmente autónoma | +2.3% | Europa Ocidental, particularmente Alemanha, �������ç�� e Reino Unido | Curto prazo (2 anos ou menos) |

| Crescente financiamento de capital de risco para startups de robótica agrícola | +1.6% | Concentrado nos polos de inovação dos Países Baixos, Alemanha e �������ç�� | ��é�徱�� prazo (2 a 4 anos) |

| Descontos em seguros de risco climático para explorações de precisão | +1.2% | Cinturão mediterrâneo (Espanha, ����á������, Grécia) e regiões propensas a secas | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Subsídios Governamentais que Aceleram a Adoção Digital

Os Estados-Membros da União Europeia reservaram milhares de milhões provenientes do orçamento da Política Agrícola Comum para apoiar a agricultura de precisão, reembolsando uma parte significativa dos custos de hardware para pequenas explorações[1]Fonte: Comissão Europeia, "Política Agrícola Comum em Resumo," ec.europa.eu. A �������ç�� oferece créditos fiscais sobre taxas de software, que incentivam mais agricultores a aderirem a plataformas digitais[2]Fonte: Ministério da Agricultura Francês, "Adesão ao Crédito Fiscal Digital," agriculture.gouv.fr. Em 2024, arrecadou €756 milhões (USD 830 milhões) com estes créditos fiscais, acima dos €277 milhões (USD 305 milhões) aquando da sua introdução cinco anos antes. A Alemanha lançou um importante programa de subsídios para maquinaria autónoma, priorizando as cooperativas de produtores para acelerar a adoção. Os subsídios são particularmente influentes na Europa Oriental, onde os operadores saltam diretamente para redes de sensores avançadas, comprimindo os ciclos de adoção. Este apoio financeiro reduz a perceção de risco, desbloqueia o crédito bancário e eleva a procura de base no mercado de agricultura de precisão.

Análises Rápidas Habilitadas por IA, IoT e 5G

A cobertura 5G rural estende-se agora por grande parte das terras agrícolas europeias, possibilitando transmissões de vídeo em tempo real de tratores para modelos baseados na nuvem. Os sensores IoT de solo ligados a dados meteorológicos demonstraram poupanças significativas de água sem perda de produtividade, evidenciando os benefícios imediatos dos sistemas conectados. Os agricultores que utilizam tecnologias avançadas de pulverização reportaram reduções acentuadas na utilização de herbicidas, confirmando poupanças de custos e ganhos ambientais. A computação de borda reduz a latência para milissegundos, permitindo que sistemas autónomos ajustem a sementeira linha a linha. Em conjunto, a IA e a conectividade elevam a agricultura de precisão do mapeamento descritivo à ação prescritiva, alargando o fosso entre as explorações digitalizadas e as analógicas.

Transição para Sistemas Alimentares Sustentáveis de Baixo Consumo de Insumos

Os retalhistas europeus endureceram os limites de resíduos de pesticidas e exigem agora registos digitais de pulverização aos fornecedores, empurrando as explorações para pulverizadores de precisão que modulam as doses em tempo real. Os estudos mostram que estes sistemas podem reduzir substancialmente a utilização de glifosato, alinhando-se com os objetivos de sustentabilidade. Os certificadores de produtos orgânicos aceitam cada vez mais planos de nutrição baseados em sensores, integrando a tecnologia num segmento outrora considerado de baixa tecnologia. A estratégia Do Prado ao Prato aloca financiamento significativo para a investigação em controlo biológico, aproveitando redes de sensores para melhorar os resultados. Os serviços de nitrogénio a taxa variável ilustram como a conformidade pode ser rentável, reduzindo o consumo de insumos enquanto mantém a produtividade.

Escassez de Mão de Obra a Impulsionar Maquinaria Autónoma

A força de trabalho agrícola tem declinado de forma constante, fazendo subir os salários e agravando os estrangulamentos nos períodos de pico. Os tratores autónomos estão agora a operar milhares de horas sem condutor em países onde os custos de mão de obra são elevados, aliviando a pressão sobre as operações agrícolas. Os novos sistemas permitem que um único operador supervisione múltiplas máquinas em simultâneo, triplicando a eficiência no campo. As colheitadeiras robóticas estão a ser adotadas em operações de frutas e vegetais à medida que as faturas salariais continuam a subir. As aprovações regulatórias para veículos autónomos estão a abrir caminho para implementações mais alargadas, sinalizando que a automação desempenhará um papel central no combate à escassez de mão de obra.

Análise de Impacto dos Fatores Restritivos

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevados custos iniciais de hardware para adaptação | -1.8% | Mais agudos no Sul e Leste da Europa, onde os rendimentos agrícolas ficam aquém das médias da Europa Ocidental | Curto prazo (2 anos ou menos) |

| Regras fragmentadas de privacidade de dados e interoperabilidade | -1.3% | Pan-europeu, com interpretações nacionais divergentes do Regulamento Geral sobre a Proteção de Dados | ��é�徱�� prazo (2 a 4 anos) |

| Lacuna de competências digitais entre agricultores mais idosos | -1.1% | Zonas rurais em todos os países, particularmente pronunciada na �ʴDZ�ó�Ծ���, Roménia e Grécia | Longo prazo (4 anos e além) |

| Opções de financiamento limitadas para produtores de médio porte | -0.9% | Sul da Europa e Estados-Membros de menor dimensão com mercados de crédito agrícola menos desenvolvidos | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Elevados Custos Iniciais de Hardware para Adaptação

Os elevados custos iniciais do hardware de adaptação travam a adoção da agricultura de precisão[3]Fonte: Associação Europeia de Maquinaria Agrícola, "Inquérito sobre Adoção de Tecnologia," cema-agri.org. Os kits de orientação podem representar mais de um ano de lucro para as explorações de menor dimensão, tornando as decisões de investimento difíceis. Os desafios de compatibilidade acrescentam despesas adicionais quando os tratores mais antigos requerem adaptadores, elevando a barreira à entrada. Os drones multiespectrais, embora valiosos, continuam a ser dispendiosos e requerem pilotos qualificados, acrescentando sobrecarga operacional. Os programas de maquinaria partilhada têm uma penetração limitada devido a preocupações de coordenação e responsabilidade, deixando as tecnologias de capital intensivo com uma difusão mais lenta no mercado.

Regras Fragmentadas de Privacidade de Dados e Interoperabilidade

Os regulamentos de privacidade de dados classificam os mapas de produtividade como dados pessoais quando associados a explorações individuais, exigindo consentimento explícito para a partilha. As interpretações nacionais divergentes criam incerteza, levando algumas plataformas a restringir as operações dentro de fronteiras únicas. A interoperabilidade continua a ser um desafio, com frotas de várias marcas a experimentar frequentemente conflitos de formatos de dados que bloqueiam os carregamentos sem falhas para as plataformas de gestão. A ausência de um padrão de troca comum limita a comparação transfronteiriça e corrói os potenciais efeitos de rede. Estes problemas travam o crescimento ao complicar a colaboração e ao retardar a expansão das soluções de agricultura de precisão.

Análise de Segmentos

Por Tecnologia: A Dominância do GPS Enfrenta a Disrupção da Tecnologia de Taxa Variável

Os sistemas de orientação continuam a ser a espinha dorsal da participação no mercado de agricultura de precisão na Europa, com a maior fatia em 2025, de 43,5%. A sua dominância decorre da adoção generalizada em explorações cerealíferas, onde as colheitadeiras com direção automática proporcionam poupanças imediatas de combustível e mão de obra. Os requisitos mínimos de literacia digital tornam-nos acessíveis, garantindo uma procura de substituição robusta. No entanto, o crescimento está a moderar-se à medida que a base instalada amadurece, deslocando o foco para atualizações incrementais em vez de novas instalações. Os sistemas de orientação continuam a ancorar os fluxos de receita consolidados, reforçando o seu papel como a tecnologia mais estabelecida.

Os drones, em contrapartida, representam a tecnologia de crescimento mais rápido, avançando a um CAGR de 11,1% até 2031. O seu apelo reside no investimento em inovação, à medida que os produtores mais progressistas integram imagens de drone com mapas de satélite para aperfeiçoar as prescrições de taxa variável. O software empresarial converte imagens brutas em zonas acionáveis, impulsionando a adoção para além dos primeiros entusiastas. Ferramentas emergentes como sensoriamento remoto, sensores de borda e gémeos digitais estão a ganhar tração, apoiadas por processadores de baixo custo e a expansão da conectividade 5G. Os drones ilustram como o investimento em inovação está a remodelar a combinação tecnológica na agricultura de precisão.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Componente: Software Acelera e Hardware Domina

O hardware continua a dominar as despesas, capturando a maior fatia do tamanho do mercado de agricultura de precisão na Europa em 2025, de 48,2%. Os equipamentos duráveis, como recetores GPS, câmeras e controladores, continuam a ser essenciais para as operações de campo. Mesmo à medida que os preços unitários diminuem, a procura agregada é resiliente porque as explorações necessitam de ferramentas tangíveis para sustentar a produtividade. O papel consolidado do hardware garante a sua importância continuada, embora a sua trajetória de crescimento seja mais lenta em comparação com as soluções digitais. O segmento reflete a necessidade permanente de infraestrutura física na agricultura de precisão, ancorando a base do mercado.

No entanto, o software é o componente de crescimento mais rápido, expandindo-se a um CAGR de 11,2% até 2031. Os fornecedores estão a migrar para modelos de nuvem por subscrição, que permitem atualizações contínuas e reduzem os custos iniciais. Esta arquitetura atrai operadores de médio porte que anteriormente enfrentavam obstáculos de capital. A receita de serviços também cresce em paralelo, à medida que as explorações requerem calibração, limpeza de dados e interpretação agronómica. As subscrições de manutenção preditiva e análises estão a tornar-se mainstream, posicionando o software como o claro motor de crescimento. A aceleração desta transição destaca como as plataformas digitais estão a remodelar o panorama dos componentes.

Por Aplicação: A Liderança do Monitoramento de Produtividade Ameaçada pela Inovação na Deteção de Pragas

O monitoramento de produtividade permanece a aplicação líder, representando a maior fatia em 2025, de 31,5%. Duas décadas de aperfeiçoamento de sensores incorporaram o mapeamento de produtividade nas rotinas de colheita, produzindo dados espaciais que orientam o planeamento de fertilizantes. As explorações estão a integrar cada vez mais estes mapas com grelhas de solo, reforçando um ciclo virtuoso de tomada de decisão orientada por dados. O crescimento é apoiado por adaptações de pós-mercado e subscrições de análises, que melhoram o valor dos conjuntos de dados existentes. A maturidade do monitoramento de produtividade garante a sua dominância continuada, ancorando a receita de aplicações na agricultura de precisão.

O monitoramento de culturas e a deteção de pragas são as aplicações de crescimento mais rápido, avançando a um CAGR de 11,4% até 2031. As imagens de drones e rovers processadas por algoritmos avançados detetam doenças mais cedo do que os monitores humanos, reduzindo a utilização de fungicidas e melhorando a eficiência. As ferramentas de aplicação a taxa variável beneficiam de dados de monitoramento precisos, possibilitando intervenções precisas. Os módulos de conformidade também ganham tração à medida que a manutenção de registos digitais se torna obrigatória ao abrigo das diretivas de sustentabilidade. O monitoramento de culturas ilustra como a inovação e a regulamentação convergem para acelerar a adoção da agricultura de precisão, remodelando a combinação de aplicações.

Por Tipo de Cultura: A Viticultura de Precisão Emerge como Motor de Crescimento Premium

Os cereais e grãos dominam a adoção por tipo de cultura, representando a maior fatia em 2025, de 37,8%. Os ecossistemas maduros, que fornecem orientação e mapeamento de produtividade, estão profundamente enraizados nas regiões de terras aráveis. O nitrogénio a taxa variável continua a ser uma alavanca crítica nas rotações de trigo e cevada, reforçando a liderança destes cereais. As oleaginosas e leguminosas empregam estratégias semelhantes, mas requerem ajustes nos equipamentos para tamanhos de semente menores. O papel consolidado dos cereais garante a sua dominância continuada, ancorando a receita por tipo de cultura na agricultura de precisão.

As frutas e vegetais são o tipo de cultura de crescimento mais rápido, expandindo-se a um CAGR de 9,7% até 2031. A maior receita por hectare e requisitos mais rigorosos em matéria de resíduos estão a impulsionar a adoção de irrigação de precisão, colheita robótica e pulverização direcionada. As culturas de especialidade atraem capital de risco, acelerando o desenvolvimento de ferramentas apesar das menores áreas de cultivo. As vinhas e as operações hortícolas priorizam o controlo do microclima, reforçando o investimento em inovação. As frutas e vegetais exemplificam como os segmentos de alto valor impulsionam o crescimento, remodelando a adoção dos tipos de cultura na agricultura de precisão.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tamanho de Fazenda: A Digitalização de Pequenas Fazendas Acelera Apesar da Dominância das Grandes Fazendas

As explorações de grande escala dominam as instalações, detendo a maior fatia em 2025, de 43,7%. O seu tamanho permite-lhes implementar conjuntos tecnológicos completos, incluindo orientação, telemática e software empresarial. Muitas estão a testar tratores autónomos para fazer face à escassez de mão de obra e aos custos de combustível. A capacidade das grandes explorações para absorver investimentos iniciais garante a sua liderança na adoção digital. A sua escala posiciona-as como adotantes precoces de tecnologias avançadas, reforçando o seu papel como âncora da adoção da agricultura de precisão.

As explorações de médio porte são as de crescimento mais rápido, com um CAGR de 10,8% até 2031. Os consórcios de arrendamento e os painéis de controlo na nuvem reduzem as barreiras de capital, possibilitando uma participação mais alargada. Estas explorações adotam cada vez mais modelos de subscrição que simplificam a utilização e reduzem os custos iniciais. As plataformas baseadas em smartphones e a banda larga rural apoiam ainda mais a adoção, estreitando o fosso digital entre os tamanhos de exploração. Com o tempo, prevê-se que as explorações de médio porte acelerem a intensidade digital, remodelando o equilíbrio de adoção em toda a Europa. A sua agilidade posiciona-as como o motor de crescimento dos segmentos de tamanho de exploração.

Análise Geográfica

A Alemanha lidera o mercado de agricultura de precisão na Europa, contribuindo com a maior fatia de 2025, de 37,8%. A sua dominância é apoiada por grandes dimensões médias de exploração e uma sólida base de fabrico doméstico de maquinaria. Os produtores alemães abraçaram sistemas de orientação, maquinaria autónoma e plataformas de software integradas, reforçando a liderança do país na adoção digital. Os programas nacionais de subsídios e os modelos cooperativos aceleram ainda mais a adesão, garantindo que a Alemanha permaneça a âncora da agricultura de precisão na Europa.

A �ʴDZ�ó�Ծ��� é a geografia de crescimento mais rápido, avançando a um CAGR de 7,8% até 2031. Os fundos de coesão que cobrem as compras de sensores e software reduziram as barreiras à adoção, enquanto os operadores agrícolas mais jovens demonstram uma maior prontidão digital em comparação com a Europa Ocidental. As explorações de médio porte são particularmente ativas, aproveitando subsídios e painéis de controlo baseados na nuvem para modernizar as operações. A rápida ascensão da �ʴDZ�ó�Ծ��� destaca como os enquadramentos políticos de apoio e as mudanças geracionais podem transformar as taxas de adoção, posicionando o país como o motor de crescimento da Europa na agricultura de precisão.

As outras regiões europeias apresentam padrões de adoção variados. A �������ç�� combina grandes propriedades de terras aráveis com vinhas de alto valor, impulsionando a procura tanto de sistemas de orientação como de pulverização de precisão. Os Países Baixos têm um peso acima da sua área de cultivo devido à horticultura intensiva e a ecossistemas de investigação sólidos, enquanto Espanha e ����á������ aceleram a adoção em olivais, vinhas e produtos hortícolas através de descontos em seguros e incentivos de sustentabilidade. O Reino Unido apoia-se em pagamentos ambientais associados à redução de insumos, enquanto a Roménia e a Bulgária beneficiam de garantias de empréstimo que estimulam o financiamento de equipamentos. Em conjunto, estas regiões ilustram a diversidade do panorama da agricultura de precisão na Europa.

Panorama Competitivo

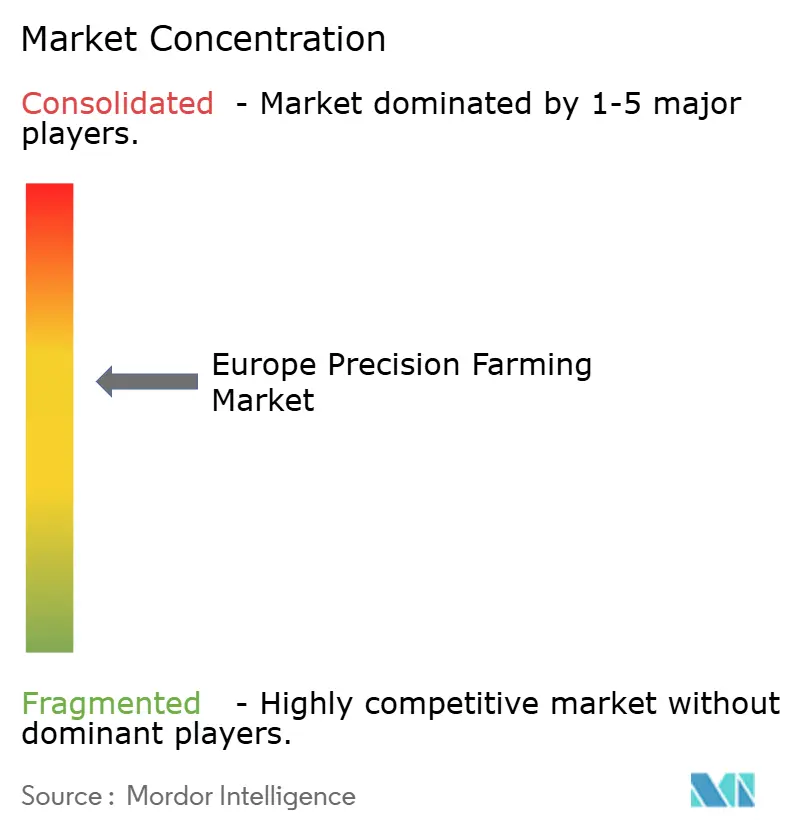

O mercado de agricultura de precisão na Europa exibe uma concentração moderada. Os cinco principais fornecedores capturam uma fatia dominante da receita agregada, mas nenhuma marca detém mais de um quinto da quota, preservando espaço para concorrentes. Deere & Company é um dos principais intervenientes, oferecendo uma gama diversificada de produtos em toda a Europa. O PTx Trimble da AGCO segue-se, alavancando conjuntos combinados de orientação e software, enquanto CNH Industrial completa o top três.

Topcon e CLAAS completam os líderes, mas enfrentam pressão sobre as margens por parte de novos intervenientes de custo mais baixo. Os incumbentes realizam aquisições de software para fidelizar os clientes a ecossistemas proprietários, enquanto as empresas de produtos químicos expandem-se para análises agronómicas. As startups visam pontos de dor de nicho, oferecendo máquinas de desagrelvamento robóticas e soluções especializadas a preços competitivos. Os pedidos de patentes em robótica agrícola continuam a aumentar, sublinhando a importância da propriedade intelectual como barreira à entrada. A inovação e a concorrência convergem para remodelar a dinâmica do mercado.

Prevê-se uma consolidação moderada à medida que os custos de conformidade aumentam em torno da governação de dados, cibersegurança e relatórios de sustentabilidade, a par de mercados de commodities voláteis e uma economia agrícola mais apertada. As empresas de maior dimensão estão posicionadas para absorver estas pressões, enquanto os intervenientes mais pequenos inovam em robótica, sensoriamento e software de gestão de explorações. Os especialistas regionais defendem a sua quota através de implementações personalizadas, redes de distribuidores e integrações específicas de cada país. O equilíbrio entre escala global e execução local definirá a trajetória competitiva, conjugando a consolidação com a inovação contínua em todo o setor.

Líderes da Indústria de Agricultura de Precisão na Europa

-

Deere & Company

-

CLAAS KGaA mbH

-

CNH Industrial N.V.

-

AGCO Corporation

-

Topcon Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: O Grupo Syngenta e a Planet renovaram recentemente a sua parceria para fornecer imagens de satélite de alta resolução para o monitoramento de culturas europeias. O pipeline de imagens alargado impulsiona as aplicações de sensoriamento remoto, promove subscrições de software e enriquece os dados de treino de IA. As perceções melhoradas ao nível do campo reduzem o tempo de monitoramento, melhoram o retorno sobre o investimento e incentivam a adoção entre os produtores.

- Março de 2025: A Agmatix e a BASF SE introduziram ferramentas de IA para deteção precoce de nemátodos do quistos da soja, combinando algoritmos de aprendizagem automática com conjuntos de dados de campo. Esta capacidade de alerta precoce reduz os custos de tratamento e as perdas de produtividade, reforçando assim o argumento para as redes de sensores. O sucesso inicial na soja abre portas para a adoção em outras culturas, expandindo o mercado de software.

- Janeiro de 2025: Deere & Company apresentou máquinas autónomas na CES 2025 e estabeleceu uma parceria com a Wiedenmann para expandir a sua presença europeia. A tecnologia oferece poupanças significativas de mão de obra, impulsionando a procura de kits de adaptação entre explorações com limitações de mão de obra. O acordo visa acelerar a penetração de mercado e aumentar as vendas em mercados secundários.

Estrutura da metodologia de pesquisa e escopo do relatório

Market Definitions and Key Coverage

Our study defines the Europe precision farming market as the sale and subscription value of digital-enabled agronomic hardware, software, and field services that help growers observe, measure, and act on within-field variability to optimize inputs and boost yields across open-field crops.

Scope exclusion: solutions dedicated solely to indoor/vertical farms, animal husbandry, or post-harvest processing are not included.

Segmentation Overview

-

Por Tecnologia

-

Sistema de Orientação

- GPS / GNSS

- Plataformas de Apoio à Decisão por SIG

- Sensoriamento Remoto (Satélite e Proximal)

-

Tecnologia de Taxa Variável

- Fertilização a Taxa Variável

- Sementeira a Taxa Variável

- Pesticidas a Taxa Variável

- Drones / VANT

- Sensores de Borda em Exploração e Redes IoT

- Outras / Tecnologias Emergentes (Máquinas de Desagrelvamento Robóticas, Gémeos Digitais)

-

Sistema de Orientação

-

Por Componente

- Hardware

- Software

- ���������ç�Dz�

-

Por Aplicação

- Monitoramento de Produtividade

- Aplicação a Taxa Variável

- Mapeamento de Campo (SIG)

- Monitoramento do Solo e da Saúde das Culturas

- Monitoramento de Culturas e Deteção de Pragas

- Gestão Empresarial e de Conformidade Agrícola

-

Por Tamanho de Fazenda

- Pequena escala

- Média escala

- Grande escala

-

Por Tipo de Cultura

- Cereais e Grãos

- Oleaginosas e Leguminosas

- Frutas e Vegetais

- Vinhas e Culturas de Especialidade

- Outros

-

Por Geografia

- Alemanha

- ��������

- Reino Unido

- ���������

- Espanha

- Países Baixos

- �ʴDZ�ó�Ծ���

- Restante da Europa

Detailed Research Methodology and Data Validation

Primary Research

Conversations with agronomists, equipment distributors, farm cooperatives, and ag-tech start-ups across Germany, France, Italy, Spain, the UK, and Poland let us stress-test secondary findings. Executives confirmed realistic price bands, adoption hurdles for <100 ha farms, and plausible upgrade cycles, which our team used to fine-tune model assumptions.

Desk Research

Mordor analysts first map Europe's cropland, equipment density, and subsidy flows using tier-1 statistical portals such as Eurostat, FAOSTAT, and OECD Agri-environment indicators. They then cross-check machinery imports through UN Comtrade customs codes. We enrich the picture with regulatory texts from the European Commission (CAP strategic plans, Farm-to-Fork targets), peer-reviewed journals on sensor efficacy, and association data from CEMA and Copa-Cogeca that outline adoption curves for GPS, VRT, drones, and edge-IoT. Paid databases, such as Dow Jones Factiva for deal flow and D&B Hoovers for supplier revenues, help anchor company baselines. This sample list is illustrative; many additional open and paid sources were reviewed for validation.

A second pass screens press releases, investor decks, and patent filings to flag emerging technologies (e.g., autonomous weeders, digital twins) likely to shift spending over the forecast window.

Market-Sizing & Forecasting

The 2025 baseline starts with a top-down reconstruction: cultivated hectares × penetration of guidance/VRT/digital scouting × average spend per hectare, calibrated with Eurostat crop structure data. Select bottom-up checks, such as supplier revenue roll-ups and channel ASP × unit samples, verify and adjust totals before lock-in. Key variables tracked yearly include subsidy allocation under CAP Pillar II, sensor price erosion, broadband coverage in rural NUTS-3 regions, drone flight-hour costs, and fertilizer price indices. A multivariate regression fed into an ARIMA overlay produces the 2025-2030 trajectory, while scenario analysis captures weather and policy shocks. Data gaps in smaller economies are bridged by weighted proxies using comparable farm structures.

Data Validation & Update Cycle

Outputs pass a three-layer review: automated variance flags, peer analyst cross-checks, and a senior sign-off. Results are benchmarked against satellite-derived acreage trends and company earnings. Reports refresh annually, with mid-cycle updates if material policy or pricing swings occur.

Why Mordor's Europe Precision Farming Baseline Earns Decision-Maker Trust

Published values often diverge because studies adopt different crop mixes, include or exclude service revenues, and apply varied euro-to-dollar conversions.

Key gap drivers we observe are: some publishers fold livestock tech and smart greenhouses into their totals, others assume uniform per-hectare spend across farm sizes, while a few apply a single-digit CAGR from global figures without country-level penetration tests. Our disciplined scope, country granularity, and yearly refresh cadence minimize such skews.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 4.20 B (2025) | ���ϲ����� | - |

| USD 4.80 B (2024) | Regional Consultancy A | Splits precision farming and services incompletely, limited country splits |

| USD 7.10 B (2025) | Industry Association B | Bundles smart livestock, greenhouse, and irrigation equipment into definition |

In sum, our transparent variable build-up, dual validation loops, and Europe-focused scope give stakeholders a balanced, reproducible baseline they can rely on when sizing opportunities or allocating resources.

Principais Questões Respondidas no Relatório

Qual era o tamanho do mercado de agricultura de precisão na Europa em 2026?

Foi avaliado em USD 2,62 bilhões em 2026, com os sistemas de orientação e o hardware a dominar o valor.

Com que rapidez se espera que o mercado de agricultura de precisão na Europa cresça até 2031?

A previsão aponta para um CAGR de 12,64%, elevando o valor para USD 4,75 bilhões até 2031.

Qual é o segmento tecnológico que está a expandir-se mais rapidamente?

Os drones e veículos aéreos não tripulados estão a avançar a uma taxa de crescimento anual composta (CAGR) de 11,1%, alinhados com os regulamentos harmonizados da Agência da União Europeia para a Segurança da Aviação.

Por que razão a �ʴDZ�ó�Ծ��� é a geografia de crescimento mais rápido?

Os fundos de coesão da União Europeia cobrem até 70% dos custos de equipamento digital e uma base de operadores mais jovem tem uma maior inclinação digital.

Como é que os subsídios influenciam a adoção?

Os subsídios, créditos fiscais e descontos em seguros podem reembolsar até 70% do desembolso em hardware ou proporcionar descontos de prémio de dois dígitos, melhorando acentuadamente o período de retorno do investimento.

Página atualizada pela última vez em: